Forwarded from Truevalue

Кто виноват в последнем ослаблении курса? (балансовый взгляд)

➖ Не бюджет, как пишет Холодный расчет - рост расходов бюджета и большой дефицит остались в прошлом. В июле дефицит лишь 0.2 трлн, а расходы уже снижаются г/г. Дефицит 6 трлн за 12 мес. исторический высокий, но далеко не главный источник рублей в системе.

➖ Не кредит населению и ипотека, с которыми пытается бороться Банк России. Да, они растут, благодаря росту доходов и ажиотажу, что завтра ставки повысят или льготную ипотеку отменят, но вполне умеренно +5 трлн за 12 мес.

➖ Не торговый баланс, сальдо которого снизилось, но все ещё положительное, а значит идет накопление иностранных активов резидентами. Уже не на десятки как в 2022, но на $5-8 млрд в месяц (с учетом скрытого экспорта).

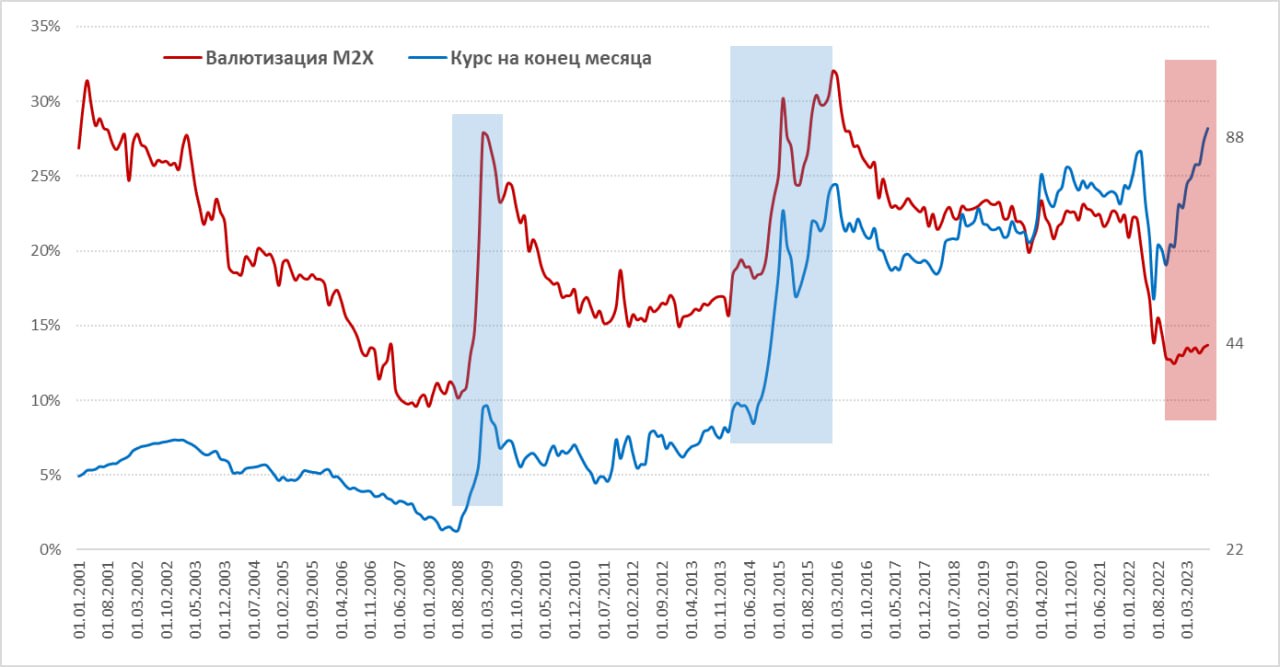

➖ И даже не низкие объемы продажи валютной выручки. Ну право, смешно писать о каких-то $6.9 млрд от крупнейших экспортеров, когда это только 20% экспорта. При вопросах к качеству статистики по экспорту-импорту, нужно смотреть не на потоки, а на балансовые позиции - кто и в чем копит иностранные активы. По физлицам, кстати, данные оперативно раскрываются. В последние месяцы физлица копят только рубли (рекорд 11 трлн за 12 мес.), а в июле стали нетто-продавцами валюты.

Виноваты:

📈 Кредит бизнесу и связанные с ним скрытые потоки капитала, о которых молчит Банк России. Рублевый кредит бизнесу начал активно расти с июля 2022 в среднем по 1 трлн в мес. или 12 трлн за год. Значительная часть этого кредита может быть связана с выкупом активов у нерезидентов или накоплением активов за рубежом.

📈 Банк России и Минфин, которые решили снова покупать юани по бюджетному правилу. Даже несмотря на то, что в августе будут небольшие продажи валюты, которые Минфин потратил в 1п. 2023 из ФНБ. Всего на 0.3 трлн руб. за полгода на фоне ~3 трлн, которые не продали в конце 2022. Но здесь главное не сумма, а само желание покупать валюту по такому курсу. А сентября вырастут нефтегазовые доходы из-за нефти и курса, а покупки могут составить по 0.2-0.3 трлн в месяц!

@truevalue

➖ Не бюджет, как пишет Холодный расчет - рост расходов бюджета и большой дефицит остались в прошлом. В июле дефицит лишь 0.2 трлн, а расходы уже снижаются г/г. Дефицит 6 трлн за 12 мес. исторический высокий, но далеко не главный источник рублей в системе.

➖ Не кредит населению и ипотека, с которыми пытается бороться Банк России. Да, они растут, благодаря росту доходов и ажиотажу, что завтра ставки повысят или льготную ипотеку отменят, но вполне умеренно +5 трлн за 12 мес.

➖ Не торговый баланс, сальдо которого снизилось, но все ещё положительное, а значит идет накопление иностранных активов резидентами. Уже не на десятки как в 2022, но на $5-8 млрд в месяц (с учетом скрытого экспорта).

➖ И даже не низкие объемы продажи валютной выручки. Ну право, смешно писать о каких-то $6.9 млрд от крупнейших экспортеров, когда это только 20% экспорта. При вопросах к качеству статистики по экспорту-импорту, нужно смотреть не на потоки, а на балансовые позиции - кто и в чем копит иностранные активы. По физлицам, кстати, данные оперативно раскрываются. В последние месяцы физлица копят только рубли (рекорд 11 трлн за 12 мес.), а в июле стали нетто-продавцами валюты.

Виноваты:

📈 Кредит бизнесу и связанные с ним скрытые потоки капитала, о которых молчит Банк России. Рублевый кредит бизнесу начал активно расти с июля 2022 в среднем по 1 трлн в мес. или 12 трлн за год. Значительная часть этого кредита может быть связана с выкупом активов у нерезидентов или накоплением активов за рубежом.

📈 Банк России и Минфин, которые решили снова покупать юани по бюджетному правилу. Даже несмотря на то, что в августе будут небольшие продажи валюты, которые Минфин потратил в 1п. 2023 из ФНБ. Всего на 0.3 трлн руб. за полгода на фоне ~3 трлн, которые не продали в конце 2022. Но здесь главное не сумма, а само желание покупать валюту по такому курсу. А сентября вырастут нефтегазовые доходы из-за нефти и курса, а покупки могут составить по 0.2-0.3 трлн в месяц!

@truevalue

Forwarded from Синара Инвестбанк

📺 Сергей Коныгин, старший экономист Инвестиционного банка Синара, вчера в прямом эфире телеканала РБК ТВ прокомментировал ослабление рубля

https://youtu.be/sXMn_QL7ye4

@Sinara_finance

https://youtu.be/sXMn_QL7ye4

@Sinara_finance

Forwarded from Банк России

Заместитель Председателя Банка России Алексей Заботкин в интервью Известиям — о том, как колебания курса влияют на рост цен, какое влияние на инфляционные ожидания оказывает восприятие цен и какая цель по инфляции должна быть в денежно-кредитной политике

Please open Telegram to view this post

VIEW IN TELEGRAM

Известия

«Вероятно, потребуется более чем одно лишь июльское повышение ставки»

Зампред ЦБ Алексей Заботкин — о направлении денежно-кредитной политики, роли ослабления рубля в росте цен и признаках перегрева экономики

Forwarded from TruEcon

#Россия #ставки #БанкРоссии #рубль

Сигналы вполне однозначны на сентябрьское заседание: практически без сомнений ставка будет повышена, масштаб дальнейшего повышения будет определяться динамикой инфляции и инфляционных ожиданий (активностью кредитования, дефицита бюджета, ростом совокупных доходов и зарплат, курса и т.п.), а они растут достаточно активно, потому пока по моему личному мнению все идет в повторению июльских 100 б.п. до 9.5%, но до заседания (15 сентября) еще месяц.

@truecon

Сигналы вполне однозначны на сентябрьское заседание: практически без сомнений ставка будет повышена, масштаб дальнейшего повышения будет определяться динамикой инфляции и инфляционных ожиданий (активностью кредитования, дефицита бюджета, ростом совокупных доходов и зарплат, курса и т.п.), а они растут достаточно активно, потому пока по моему личному мнению все идет в повторению июльских 100 б.п. до 9.5%, но до заседания (15 сентября) еще месяц.

@truecon

Forwarded from Банк России

❗️Банк России принял решение с 10 августа до конца 2023 года не осуществлять покупку иностранной валюты на внутреннем рынке в рамках зеркалирования регулярных операций Минфина России, связанных с реализацией бюджетного правила. Решение принято в целях снижения волатильности финансовых рынков.

Решение о возобновлении Банком России операций на внутреннем рынке по покупке иностранной валюты в рамках механизма бюджетного правила будет приниматься с учетом фактической обстановки на финансовых рынках. Решение об отложенных Банком России в 2023 году покупках иностранной валюты на внутреннем рынке будет приниматься после возобновления зеркалирования Банком России регулярных покупок в рамках бюджетного правила. Отложенные покупки могут быть осуществлены в течение 2024 года и последующих лет.

При этом Банк России продолжит проводить на внутреннем рынке операции по продаже иностранной валюты, связанные с использованием средств Фонда национального благосостояния для их размещения в разрешенные финансовые активы в первом полугодии 2023 года, в объеме 2,3 млрд рублей в день.

Решение о возобновлении Банком России операций на внутреннем рынке по покупке иностранной валюты в рамках механизма бюджетного правила будет приниматься с учетом фактической обстановки на финансовых рынках. Решение об отложенных Банком России в 2023 году покупках иностранной валюты на внутреннем рынке будет приниматься после возобновления зеркалирования Банком России регулярных покупок в рамках бюджетного правила. Отложенные покупки могут быть осуществлены в течение 2024 года и последующих лет.

При этом Банк России продолжит проводить на внутреннем рынке операции по продаже иностранной валюты, связанные с использованием средств Фонда национального благосостояния для их размещения в разрешенные финансовые активы в первом полугодии 2023 года, в объеме 2,3 млрд рублей в день.

📆 Ровно неделя осталась до Фестиваля Дилера ACI Russia! И если вы еще не зарегистрировались, то самое время 👉🏻 СДЕЛАТЬ ЭТО!

А у нас для вас две новости: плохая 😒 и хорошая 😊

Недобросовестный подрядчик Мосфлот продал горячо любимый нами Loft Boat, не потрудившись поставить нас в известность 🚢 да-да, баржи не будет.

🔥 Мы нашли прекрасную площадку для Фестиваля - Согласие Hall (г.Москва, просп.Мира, 36 стр1). И теперь можем отмечать 25 лет дефолту до глубокой ночи! 🪩

🎵 Поздравления от ACI Russia, сюрпризы и конкурсы, музыкальная группа, диджей и танцы - всё это остаётся! И теперь длится в два раза дольше 💃🏻Ждём вас‼️

👉🏻 ПРИСОЕДИНИТЬСЯ 👈🏻

А у нас для вас две новости: плохая 😒 и хорошая 😊

Недобросовестный подрядчик Мосфлот продал горячо любимый нами Loft Boat, не потрудившись поставить нас в известность 🚢 да-да, баржи не будет.

🔥 Мы нашли прекрасную площадку для Фестиваля - Согласие Hall (г.Москва, просп.Мира, 36 стр1). И теперь можем отмечать 25 лет дефолту до глубокой ночи! 🪩

🎵 Поздравления от ACI Russia, сюрпризы и конкурсы, музыкальная группа, диджей и танцы - всё это остаётся! И теперь длится в два раза дольше 💃🏻Ждём вас‼️

👉🏻 ПРИСОЕДИНИТЬСЯ 👈🏻

{kind=link}

ACI Russia pinned «📆 Ровно неделя осталась до Фестиваля Дилера ACI Russia! И если вы еще не зарегистрировались, то самое время 👉🏻 СДЕЛАТЬ ЭТО! А у нас для вас две новости: плохая 😒 и хорошая 😊 Недобросовестный подрядчик Мосфлот продал горячо любимый нами Loft Boat, не потрудившись…»

Forwarded from Банк России

#ДКП

⚡Опубликован проект Основных направлений единой государственной денежно-кредитной политики на 2024 год и период 2025 и 2026 годов

В этом стратегическом документе мы разъясняем свой взгляд на реализацию денежно-кредитной политики в условиях дальнейшей трансформации экономики, а также представляем базовый и альтернативные сценарии развития экономики на ближайшие три года. При его подготовке были учтены результаты Обзора денежно-кредитной политики — анализа ее эффективности с момента перехода к стратегии таргетирования инфляции.

Денежно-кредитная политика в любом из сценариев будет направлена на возвращение инфляции к 4%. Меры политики будут приниматься исходя из состояния экономики, динамики инфляции и ситуации на финансовых рынках.

В 15:00 по мск состоится пресс-конференция заместителя Председателя Банка России Алексея Заботкина. Смотрите ее на нашем сайте и Youtube-канале.

⚡Опубликован проект Основных направлений единой государственной денежно-кредитной политики на 2024 год и период 2025 и 2026 годов

В этом стратегическом документе мы разъясняем свой взгляд на реализацию денежно-кредитной политики в условиях дальнейшей трансформации экономики, а также представляем базовый и альтернативные сценарии развития экономики на ближайшие три года. При его подготовке были учтены результаты Обзора денежно-кредитной политики — анализа ее эффективности с момента перехода к стратегии таргетирования инфляции.

Денежно-кредитная политика в любом из сценариев будет направлена на возвращение инфляции к 4%. Меры политики будут приниматься исходя из состояния экономики, динамики инфляции и ситуации на финансовых рынках.

В 15:00 по мск состоится пресс-конференция заместителя Председателя Банка России Алексея Заботкина. Смотрите ее на нашем сайте и Youtube-канале.

🔥Сегодня в 18:00 🕕 эфир Pro Markets - ACI Russia!

Что вы делали 17 августа 25 лет назад? Помните ли курс рубля в те дни? Что происходило на бирже? На десках? Как в один миг изменилась вся финансовая система России?

Подключайтесь сегодня к нам в 👉🏻 Телеграм или 👉🏻Clubhouse! Вспомним, что было четверть века назад, поговорим о том, что нам это дало сегодня и как нам всем жить с этим дальше 😊

В комментариях здесь👇🏻 присылайте нам свои воспоминания, фото, постеры, газетные вырезки, музыку - абсолютно ВСЁ, что имеет хоть какое-то отношение к дефолту!

И, конечно, поднимайте руку и рассказывайте 🎤

Что вы делали 17 августа 25 лет назад? Помните ли курс рубля в те дни? Что происходило на бирже? На десках? Как в один миг изменилась вся финансовая система России?

Подключайтесь сегодня к нам в 👉🏻 Телеграм или 👉🏻Clubhouse! Вспомним, что было четверть века назад, поговорим о том, что нам это дало сегодня и как нам всем жить с этим дальше 😊

В комментариях здесь👇🏻 присылайте нам свои воспоминания, фото, постеры, газетные вырезки, музыку - абсолютно ВСЁ, что имеет хоть какое-то отношение к дефолту!

И, конечно, поднимайте руку и рассказывайте 🎤

{kind=link}

Forwarded from Банк России

📌 Цель нашей денежно-кредитной политики остается неизменной — годовая инфляция вблизи 4%. Эта цель действует на постоянной основе.

Решения по ДКП влияют на экономику и динамику цен через длинную цепочку взаимосвязей. При этом влияние ключевой ставки на ряд переменных изменилось. В частности, это касается обменного курса рубля. Теперь ключевая ставка влияет на него более опосредованно.

До 2022 года, при более свободном трансграничном движении капитала, решение по ключевой ставке быстро транслировалось в курс рубля напрямую через стоимость финансовых инструментов и потоки по финансовому счету. Теперь изменение ключевой ставки в большей степени реализуется через ее воздействие на внутренний спрос, а через него — на спрос на импорт и далее — на курс рубля. Влияние через канал, связанный с потоками капитала, сохраняется, но в гораздо меньшей мере, чем до 2022 года.

📌 Мы по-прежнему придерживаемся режима плавающего валютного курса. Он позволяет экономике эффективно подстраиваться под меняющиеся внешние условия, а Банку России — проводить независимую денежно-кредитную политику.

Решение Банка России о временной приостановке покупки валюты в рамках бюджетного правила не является каким-либо изменением механизма бюджетного правила. Оно лишь перераспределяет во времени связанные с ним операции Банка России на внутреннем валютном рынке.

📌 Адаптация экономики к новым условиям происходит быстрее, чем мы ожидали в базовом сценарии Основных направлений в прошлом году. Выпуск в базовых отраслях к середине 2023 года достиг докризисных уровней.

Ситуация на рынке труда становится все более напряженной. Это серьезное ограничение для дальнейшего расширения производства. При этом внутренний спрос растет. Потребительские настроения улучшаются. Ускоряется кредитование. Сильный совокупный спрос при ограничениях предложения ведет к усилению инфляционного давления. Одновременно активизация внутреннего спроса способствует росту спроса на импорт, что при ограниченном экспорте выливается в ослабление рубля, которое также оказывает давление на цены.

📌 В нашем базовом сценарии мы предполагаем, что мировая экономика продолжит развиваться в рамках сформировавшихся трендов. Введенные в отношении российской экономики санкции сохранятся на всем прогнозном горизонте.

В 2024–2025 годах трансформация российской экономики продолжится. При этом ее темпы роста будут более умеренными, чем в этом году. В 2026 году российская экономика вернется на траекторию сбалансированного роста в 1,5–2,5%. С учетом проводимой политики инфляция вернется к цели в конце 2024 года и в дальнейшем будет находиться вблизи 4%.

По мере стабилизации инфляции на цели и нормализации бюджетной политики к 2026 году ключевая ставка стабилизируется в своем долгосрочном нейтральном диапазоне. Сейчас мы оцениваем его в 5,5–6,5% годовых. Это на 0,5 п.п. выше, чем наша оценка годом ранее.

📌 В дополнение к базовому мы подготовили два альтернативных сценария. Сценарий «Усиление фрагментации» предполагает дальнейшее усиление процесса разделения стран на блоки. «Рисковый» сценарий предполагает сохранение устойчивого инфляционного давления в развитых странах.

Важным фактором, который будет влиять на экономику в любом из сценариев, является бюджетная политика. Мы учитываем планируемые меры бюджетной политики при подготовке прогноза и принятии решений по денежно-кредитной политике.

При любом развитии событий Банк России вернет инфляцию к целевому уровню. Конечно, ценовая стабильность не может быть достаточным условием для развития экономики, но она абсолютно необходима для устойчивого и сбалансированного экономического роста.

Please open Telegram to view this post

VIEW IN TELEGRAM

На дворе август, сезон отпусков. Но это не помеха, если вы нацелены найти работу: вакансий у EMCR по-прежнему много.

Вот топ-3 от EMCR:

Казначей в финтех, Secret Pool

https://emcr.io/jobs/1959

Управляющий директор (портфельный риск-аналитик), команда продукта автокредитование, ВТБ

https://emcr.io/jobs/1957

Структуратор / Старший Структуратор (Legal Structuring), ITinvest

https://emcr.io/jobs/1956

А вот еще вакансии, которые могут вас заинтересовать:

Лидер риска изменений, Sber

https://emcr.io/jobs/1962

Владелец моделей технориска, Sber

https://emcr.io/jobs/1961

Аналитик (Риск данных), Sber

https://emcr.io/jobs/1960

Финансовый аналитик, IR - подразделение, Роснефть

https://emcr.io/jobs/1958

Эксперт (управление процентной позицией), АО Газпромбанк

https://emcr.io/jobs/1845

Менеджер по структурным продуктам, Sber Private Banking, Sber

https://emcr.io/jobs/1955

Руководитель службы финансового контроля корпоративного и транзакционного бизнеса, ВТБ https://emcr.io/jobs/1953

Главный аналитик, Инвестиционный Банк Синара

https://emcr.io/jobs/1803

Бизнес-аналитик в команду CVM аналитика, ПАО Банк «ФК Открытие»

https://emcr.io/jobs/1884

Продуктовый менеджер, ВТБ

https://emcr.io/jobs/1951

Junior Structurer, ВТБ

https://emcr.io/jobs/1950

Руководитель направления CDO (управление данными), Sber

https://emcr.io/jobs/1949

Менеджер в рыночные риски (новые продукты), Sber

https://emcr.io/jobs/1948

Главный специалист (анализ системных рисков), Банк России

https://emcr.io/jobs/1947

Аналитик по корпоративному бизнесу (финансы), Банк ДОМ.РФ

https://emcr.io/jobs/1788

Кредитный инспектор в Управление финансирования недвижимости CIB, Sber

https://emcr.io/jobs/1943

Инвестиционный директор, Tranio

https://emcr.io/jobs/1952

📌А еще на EMCR News есть треды, где собираются комментарии финансовых экспертов по какой-либо теме. Больше вам не нужно искать экспертные мнения по разным телеграм-каналам, мы собрали их для вас в одном месте.

Создавайте профиль на emcr.io и становитесь частью нашего профессионального сообщества. Больше вакансий вы найдете здесь https://yangx.top/EMCR_jobs

Успехов в карьере и хороших выходных!

Вот топ-3 от EMCR:

Казначей в финтех, Secret Pool

https://emcr.io/jobs/1959

Управляющий директор (портфельный риск-аналитик), команда продукта автокредитование, ВТБ

https://emcr.io/jobs/1957

Структуратор / Старший Структуратор (Legal Structuring), ITinvest

https://emcr.io/jobs/1956

А вот еще вакансии, которые могут вас заинтересовать:

Лидер риска изменений, Sber

https://emcr.io/jobs/1962

Владелец моделей технориска, Sber

https://emcr.io/jobs/1961

Аналитик (Риск данных), Sber

https://emcr.io/jobs/1960

Финансовый аналитик, IR - подразделение, Роснефть

https://emcr.io/jobs/1958

Эксперт (управление процентной позицией), АО Газпромбанк

https://emcr.io/jobs/1845

Менеджер по структурным продуктам, Sber Private Banking, Sber

https://emcr.io/jobs/1955

Руководитель службы финансового контроля корпоративного и транзакционного бизнеса, ВТБ https://emcr.io/jobs/1953

Главный аналитик, Инвестиционный Банк Синара

https://emcr.io/jobs/1803

Бизнес-аналитик в команду CVM аналитика, ПАО Банк «ФК Открытие»

https://emcr.io/jobs/1884

Продуктовый менеджер, ВТБ

https://emcr.io/jobs/1951

Junior Structurer, ВТБ

https://emcr.io/jobs/1950

Руководитель направления CDO (управление данными), Sber

https://emcr.io/jobs/1949

Менеджер в рыночные риски (новые продукты), Sber

https://emcr.io/jobs/1948

Главный специалист (анализ системных рисков), Банк России

https://emcr.io/jobs/1947

Аналитик по корпоративному бизнесу (финансы), Банк ДОМ.РФ

https://emcr.io/jobs/1788

Кредитный инспектор в Управление финансирования недвижимости CIB, Sber

https://emcr.io/jobs/1943

Инвестиционный директор, Tranio

https://emcr.io/jobs/1952

📌А еще на EMCR News есть треды, где собираются комментарии финансовых экспертов по какой-либо теме. Больше вам не нужно искать экспертные мнения по разным телеграм-каналам, мы собрали их для вас в одном месте.

Создавайте профиль на emcr.io и становитесь частью нашего профессионального сообщества. Больше вакансий вы найдете здесь https://yangx.top/EMCR_jobs

Успехов в карьере и хороших выходных!

emcr.io

Менеджер по платежным операциям в финтех, Secret Pool

Мы финтех компания, обеспечивающая прием платежей и выплаты для средних и крупных платформ в рамках Creator Economy.

Страны присутствия: Гонконг, Великобритания, Киргизия, Россия.

Данная позиция предполагает работу в единственном лице.

Задачи:…

Страны присутствия: Гонконг, Великобритания, Киргизия, Россия.

Данная позиция предполагает работу в единственном лице.

Задачи:…

Forwarded from MMI

ПОСЛЕДНЕЕ ПРЕДУПРЕЖДЕНИЕ

Рубль еще может укрепиться. В очередном выпуске YouTube-шоу «Без плохих новостей» директор по работе с состоятельными клиентами УК БКС Максим Шеин подробно разбирает этот сценарий: https://youtu.be/ePEcafFasHQ

Рубль еще может укрепиться. В очередном выпуске YouTube-шоу «Без плохих новостей» директор по работе с состоятельными клиентами УК БКС Максим Шеин подробно разбирает этот сценарий: https://youtu.be/ePEcafFasHQ

YouTube

Рубль падает! Но российские акции будут расти? Что дальше? / БПН

«Без плохих новостей» — еженедельное новостное шоу об инвестициях на канале «БКС Мир инвестиций», в котором Максим Шеин доказывает, что на каждой новости, какой бы плохой она ни была, можно заработать. В каждом выпуске Максим подробно отвечает на вопросы…

Forwarded from TruEcon

#Россия #Минфин #БанкРоссии #рубль

Что не так с рублем ...

Банк России продолжает считать, что основной причиной ослабления рубля является ухудшение торгового баланса/текущего счета. Честно говоря, не могу с этим согласиться, хотя ухудшение здесь присутствует, но как-то значимо импорт товаров в последнее время (апрель-июль) не меняется (~$25 млрд). Экспорт товаров – тоже достаточно устойчив (~$33 млрд). А курс улетел с 78 руб./долл. до 99 руб./долл. Конечно, здесь можно что-то списать на импорт услуг, где баланс ухудшился до $3.5-4 млрд в месяц, но во-первых, этого недостаточно, чтобы обосновать такое ослабление, во-вторых частично импорт услуг может быть одним из каналов вывода капитала (как это было в Китае).

Я уже писал, о том, что одной из значимых причин стало изменение структуры расчетов, при которой все положительное сальдо внешней торговли формируется в рублях, в июле даже больше – сальдо торговли в валюте стало отрицательным (-$0.1 млрд). Т.е. по сути чистого притока валюты от торговли на рынок нет, а рублевое сальдо лишь отражение оттока капитала (иначе рубли наружу попасть просто не могут).

Утрированный пример: Вася, заработал 1 млрд руб. прибыли (на госконтрактах) и решил вывести их в валюту зарубеж, договорился с банком в оффшоре за долю малую (или не очень) – инфраструктура на оффшоре уже сложилась) и перевел в иностранный банк, тот сконвертировал ему рубли в доллары (юани, дирхамы и т.п.). А рубли продал импортеру российской продукции, который их вернул в РФ в оплату товаров. Рубли – здесь... валюта – там, здесь продавать на валютном рынке нечего.

Как это отразится в платежном балансе:

1️⃣ «Вася» перевел рубли: возник отток капитала с одной стороны (обязательства банка нерезидента перед «Васей»), но у банка-нерезидента возник и актив в виде рублей на коррсчету российского банка (приток) – для платежного баланса это нейтральная операция.

2️⃣Банк-нерезидент продал рубли импортеру российской продукции и тот оплатил товар в российский банк: актив банка-нерезидента (рубли на коррсчету) обнулился на величину импорта.

У «Васи» валюта зарубежом, в России рубли и нет валюты. С экспортерами своя история – для них завести сюда валюту и вывести отсюда банально дорого (транзакционные издержки большие), потому заводится сюда и конвертируется в основном то, что нужно (на налоги, операционные расходы и т.п.).

Но есть ведь еще первичные и вторичные доходы на которые нужна валюта до $3 млрд в месяц (хотя часть из них это тоже рубли на счета типа «С» и фактические потоки оценить сложно). Есть еще валютный канал оттока капитала на зарубежные счета – население выводит по $0.8-1.5 млрд в месяц, компании выкупают активы ($1 млрд разрешенный) и прочее. Активы можно выкупать и за рубли и на оффшоре их уже конвертировать – это часть оттока. А дополнительно валюту можно взять только из внутренних накоплений: коррсчета российских банков в банках-нерезидентах сокращаются на $2-3 млрд в месяц не просто так, внутренние депозиты в валюте сокращаются на $3-4 млрд в месяц – не просто так. Это сокращение – это и есть отражение того самого дефицита валюты. Это все утрировано, но механику вполне понять можно.

Соответственно курс должен быть такой, чтобы стимулировать внутренних держателей валюты ее продавать ... но чем меньше кубышка (валютные депозиты сжимаются, доля валюты в M2X остается низкой) – тем больше премия в курсе здесь и сейчас.

Стабилизаторы:

✔️ Сам курс – рост курса сожмет доходы в валютном измерении (которые могут идти в отток и на импорт), а также рублевые сбережения в валютном измерении, правда здесь есть и проблема – рублевая составляющая М2Х растет быстро пока доля валюты в М2Х не растет, т.е. есть чему «утекать»;

✔️ Повышение ставок – сократит кредит и доходы экономики (как следствие импорт/отток), может ускорить конвертацию внутренних сбережений... но с приличными лагами во времени;

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

Что не так с рублем ...

Банк России продолжает считать, что основной причиной ослабления рубля является ухудшение торгового баланса/текущего счета. Честно говоря, не могу с этим согласиться, хотя ухудшение здесь присутствует, но как-то значимо импорт товаров в последнее время (апрель-июль) не меняется (~$25 млрд). Экспорт товаров – тоже достаточно устойчив (~$33 млрд). А курс улетел с 78 руб./долл. до 99 руб./долл. Конечно, здесь можно что-то списать на импорт услуг, где баланс ухудшился до $3.5-4 млрд в месяц, но во-первых, этого недостаточно, чтобы обосновать такое ослабление, во-вторых частично импорт услуг может быть одним из каналов вывода капитала (как это было в Китае).

Я уже писал, о том, что одной из значимых причин стало изменение структуры расчетов, при которой все положительное сальдо внешней торговли формируется в рублях, в июле даже больше – сальдо торговли в валюте стало отрицательным (-$0.1 млрд). Т.е. по сути чистого притока валюты от торговли на рынок нет, а рублевое сальдо лишь отражение оттока капитала (иначе рубли наружу попасть просто не могут).

Утрированный пример: Вася, заработал 1 млрд руб. прибыли (на госконтрактах) и решил вывести их в валюту зарубеж, договорился с банком в оффшоре за долю малую (или не очень) – инфраструктура на оффшоре уже сложилась) и перевел в иностранный банк, тот сконвертировал ему рубли в доллары (юани, дирхамы и т.п.). А рубли продал импортеру российской продукции, который их вернул в РФ в оплату товаров. Рубли – здесь... валюта – там, здесь продавать на валютном рынке нечего.

Как это отразится в платежном балансе:

1️⃣ «Вася» перевел рубли: возник отток капитала с одной стороны (обязательства банка нерезидента перед «Васей»), но у банка-нерезидента возник и актив в виде рублей на коррсчету российского банка (приток) – для платежного баланса это нейтральная операция.

2️⃣Банк-нерезидент продал рубли импортеру российской продукции и тот оплатил товар в российский банк: актив банка-нерезидента (рубли на коррсчету) обнулился на величину импорта.

У «Васи» валюта зарубежом, в России рубли и нет валюты. С экспортерами своя история – для них завести сюда валюту и вывести отсюда банально дорого (транзакционные издержки большие), потому заводится сюда и конвертируется в основном то, что нужно (на налоги, операционные расходы и т.п.).

Но есть ведь еще первичные и вторичные доходы на которые нужна валюта до $3 млрд в месяц (хотя часть из них это тоже рубли на счета типа «С» и фактические потоки оценить сложно). Есть еще валютный канал оттока капитала на зарубежные счета – население выводит по $0.8-1.5 млрд в месяц, компании выкупают активы ($1 млрд разрешенный) и прочее. Активы можно выкупать и за рубли и на оффшоре их уже конвертировать – это часть оттока. А дополнительно валюту можно взять только из внутренних накоплений: коррсчета российских банков в банках-нерезидентах сокращаются на $2-3 млрд в месяц не просто так, внутренние депозиты в валюте сокращаются на $3-4 млрд в месяц – не просто так. Это сокращение – это и есть отражение того самого дефицита валюты. Это все утрировано, но механику вполне понять можно.

Соответственно курс должен быть такой, чтобы стимулировать внутренних держателей валюты ее продавать ... но чем меньше кубышка (валютные депозиты сжимаются, доля валюты в M2X остается низкой) – тем больше премия в курсе здесь и сейчас.

Стабилизаторы:

✔️ Сам курс – рост курса сожмет доходы в валютном измерении (которые могут идти в отток и на импорт), а также рублевые сбережения в валютном измерении, правда здесь есть и проблема – рублевая составляющая М2Х растет быстро пока доля валюты в М2Х не растет, т.е. есть чему «утекать»;

✔️ Повышение ставок – сократит кредит и доходы экономики (как следствие импорт/отток), может ускорить конвертацию внутренних сбережений... но с приличными лагами во времени;

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

{kind=link}

Forwarded from TruEcon

... стабилизаторы продолжение

✔️ Замедление роста расходов бюджета – сократит доходы экономики, как следствие импорт/отток... с лагами во времени;

✔️ Рост цен на нефть улучшит ситуацию с торговым балансом – одно дело средняя налоговая цена $52 в первом полугодии, другое дело $64 в июле, и скорее всего $60-75 до конца года – это примерно $2-2.5 млрд в месяц, но из-за физического сокращения экспорта реально будет меньше. Почему важна именно налоговая цена – потому, что все что сверх нее остается будет оставаться на оффшоре (слишком дорого гонять валюту через границу).

Оценочно дефицит валюты $3-4 млрд в месяц в среднем, рост цен на нефть полностью это не компенсирует, а если бюджетное правило будет работать как предполагается – то и вовсе никакого эффекта почти не будет (сейчас ЦБ отменил покупки валюты в рамках правила).

Что можно (я не пишу нужно) было бы сделать в моменте, чтобы стабилизировать ситуацию:

♦️ограничить отток капитала в рублях – это может иметь побочные эффекты на расчеты, но найти баланс тут можно;

♦️ ограничить выкуп любых активов у нерезидентов в любых валютах (в первую очередь это касается непосредственно расчетов) на пару кварталов;

♦️ провести локальные интервенции помимо того, что уже заложено в приостановке покупок валюты по БП и продажах 2.3 млрд руб. (расходы из ФНБ).

♦️ обеспечить механизм выкупа у банков избытка наличной валюты, который сейчас трудно перевести в безнал;

Общий масштаб мер на горизонте нескольких месяцев на $1.5-3 млрд в месяц + эффект от роста цен на нефть достаточно быстро стабилизируют эту ситуацию (если, конечно, кто-то хочет это делать).

Среднесрочно можно было бы подумать о:

✔️ Пересмотре текущего механизма бюджетного правила (БП) очевидно назрел, заплатка от ЦБ до конца года – это лишь заплатка. Нужны встроенные ограничители влияния БП на курс, ну например при отклонении курса. Например «X» процентов (например 10%) от заложенного в бюджет, покупки прекращаются ФНБ формируется в рублях, или ступенчато сокращаются, а ликвидность возвращается в систему через размещение средств Минфином. Такая же история в обратную сторону.

✔️ Донастройкеа механизмов регулирования оттока капитала, понятно, что хотелось бы вообще без этого регулирования, но в текущей ситуации это вряд ли возможно. Ну например любой выкуп активов только через счета вроде «С» и регулируемый (прозрачно) механизм выплат с таких счетов (с размещением средств с таких счетов в денежный рынок). Или прозрачное и понятное ограничение сумм вывода в любой валюте. Инструменты здесь могут быть разные, важно, чтобы они были прозрачны, понятны и обеспечивали нужную гибкость и не создавали излишних проблем для расчетов.

✔️ Стимулирование импорта в рублях, в т.ч. за счет хеджей и гарантий со стороны государства, когда государство этот риск купит частично на себя – станет понятно какие риски это несет для финастабильности. Донастройка налогообложения экспортеров. Главная цель тут сокращение разрыва платежей в рублях за экспорт и импорт. И т.д. и т.п.

P.S.: Повторюсь, я бы оценивал разрыв в валютных поступлениях сейчас в $3-4 млрд, половина его закроется более высокими ценами на нефть в ближайшие месяцы... вторая половина закручиванием гаек на валютном рынке со стороны ЦБ, возможно сокращением доходов (в валютном измерении)... поэтому локальный пик где-то рядом. Но особенность ситуации в том, что рынок крайне тонкий и атаку на рубль (на десятки процентов) можно сделать очень небольшими ресурсами, а это все-таки несет риски финстабильности и такого быть не должно.

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

✔️ Замедление роста расходов бюджета – сократит доходы экономики, как следствие импорт/отток... с лагами во времени;

✔️ Рост цен на нефть улучшит ситуацию с торговым балансом – одно дело средняя налоговая цена $52 в первом полугодии, другое дело $64 в июле, и скорее всего $60-75 до конца года – это примерно $2-2.5 млрд в месяц, но из-за физического сокращения экспорта реально будет меньше. Почему важна именно налоговая цена – потому, что все что сверх нее остается будет оставаться на оффшоре (слишком дорого гонять валюту через границу).

Оценочно дефицит валюты $3-4 млрд в месяц в среднем, рост цен на нефть полностью это не компенсирует, а если бюджетное правило будет работать как предполагается – то и вовсе никакого эффекта почти не будет (сейчас ЦБ отменил покупки валюты в рамках правила).

Что можно (я не пишу нужно) было бы сделать в моменте, чтобы стабилизировать ситуацию:

♦️ограничить отток капитала в рублях – это может иметь побочные эффекты на расчеты, но найти баланс тут можно;

♦️ ограничить выкуп любых активов у нерезидентов в любых валютах (в первую очередь это касается непосредственно расчетов) на пару кварталов;

♦️ провести локальные интервенции помимо того, что уже заложено в приостановке покупок валюты по БП и продажах 2.3 млрд руб. (расходы из ФНБ).

♦️ обеспечить механизм выкупа у банков избытка наличной валюты, который сейчас трудно перевести в безнал;

Общий масштаб мер на горизонте нескольких месяцев на $1.5-3 млрд в месяц + эффект от роста цен на нефть достаточно быстро стабилизируют эту ситуацию (если, конечно, кто-то хочет это делать).

Среднесрочно можно было бы подумать о:

✔️ Пересмотре текущего механизма бюджетного правила (БП) очевидно назрел, заплатка от ЦБ до конца года – это лишь заплатка. Нужны встроенные ограничители влияния БП на курс, ну например при отклонении курса. Например «X» процентов (например 10%) от заложенного в бюджет, покупки прекращаются ФНБ формируется в рублях, или ступенчато сокращаются, а ликвидность возвращается в систему через размещение средств Минфином. Такая же история в обратную сторону.

✔️ Донастройкеа механизмов регулирования оттока капитала, понятно, что хотелось бы вообще без этого регулирования, но в текущей ситуации это вряд ли возможно. Ну например любой выкуп активов только через счета вроде «С» и регулируемый (прозрачно) механизм выплат с таких счетов (с размещением средств с таких счетов в денежный рынок). Или прозрачное и понятное ограничение сумм вывода в любой валюте. Инструменты здесь могут быть разные, важно, чтобы они были прозрачны, понятны и обеспечивали нужную гибкость и не создавали излишних проблем для расчетов.

✔️ Стимулирование импорта в рублях, в т.ч. за счет хеджей и гарантий со стороны государства, когда государство этот риск купит частично на себя – станет понятно какие риски это несет для финастабильности. Донастройка налогообложения экспортеров. Главная цель тут сокращение разрыва платежей в рублях за экспорт и импорт. И т.д. и т.п.

P.S.: Повторюсь, я бы оценивал разрыв в валютных поступлениях сейчас в $3-4 млрд, половина его закроется более высокими ценами на нефть в ближайшие месяцы... вторая половина закручиванием гаек на валютном рынке со стороны ЦБ, возможно сокращением доходов (в валютном измерении)... поэтому локальный пик где-то рядом. Но особенность ситуации в том, что рынок крайне тонкий и атаку на рубль (на десятки процентов) можно сделать очень небольшими ресурсами, а это все-таки несет риски финстабильности и такого быть не должно.

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

Развитие дискуссии, комментарии автора и других аналитиков по этой теме 👆🏻 можно читать здесь https://emcr.io/news/comments/64d8da7b511f1

emcr.io

EMCR News: TruEcon

Что не так с рублем ...

Банк России продолжает считать, что основной причиной ослабления рубля является ухудшение торгового баланса/текущего счета. Честно говоря, не могу с этим согласиться, хотя ухудшение здесь присутствует, но как-то значимо импорт товаров…

Банк России продолжает считать, что основной причиной ослабления рубля является ухудшение торгового баланса/текущего счета. Честно говоря, не могу с этим согласиться, хотя ухудшение здесь присутствует, но как-то значимо импорт товаров…

Forwarded from ХОЛОДНЫЙ РАСЧЕТ ∅

🇷🇺 О причинах ускорения инфляции и ослаблении рубля

Если посмотреть на структуру формирования денежной массы, то ключевую роль в разгоне спроса сыграло кредитование компаний и населения. Так, корпоративный кредит обеспечил формирование 9,5 трлн руб. дополнительного спроса в экономике, рост кредита населению 3,3 трлн руб. В последние месяцы кредитная активность ускоряется. Особенно вызывает опасение ускорение потребительского кредитования.

Эти цифры значительно превышают объем дефицита бюджета бюджетной системы, который с начала года составил всего 1,5 трлн руб. В целом же с начала года бюджетный сектор абсорбировал денежные средства из экономики, обеспечил отрицательное влияние на денежную массу (-0,9 трлн руб. по состоянию на 1 августа текущего года).

Как демонстрируют эти данные, основной источник ослабления рубля и ускорения инфляции – мягкая денежно-кредитная политика. Центральный банк обладает всеми необходимыми инструментами, чтобы нормализовать ситуацию уже в ближайшее время и обеспечить снижение темпов кредитования до устойчивых уровней.

🇷🇺 О том, какой курс рубля необходим

Текущий обменный курс значительно отклонился от фундаментальных уровней, в ближайшее время ожидается его нормализация. Слабый рубль осложняет структурную перестройку экономики и негативно влияет на реальные доходы населения. В интересах российской экономики - сильный рубль

Если посмотреть на структуру формирования денежной массы, то ключевую роль в разгоне спроса сыграло кредитование компаний и населения. Так, корпоративный кредит обеспечил формирование 9,5 трлн руб. дополнительного спроса в экономике, рост кредита населению 3,3 трлн руб. В последние месяцы кредитная активность ускоряется. Особенно вызывает опасение ускорение потребительского кредитования.

Эти цифры значительно превышают объем дефицита бюджета бюджетной системы, который с начала года составил всего 1,5 трлн руб. В целом же с начала года бюджетный сектор абсорбировал денежные средства из экономики, обеспечил отрицательное влияние на денежную массу (-0,9 трлн руб. по состоянию на 1 августа текущего года).

Как демонстрируют эти данные, основной источник ослабления рубля и ускорения инфляции – мягкая денежно-кредитная политика. Центральный банк обладает всеми необходимыми инструментами, чтобы нормализовать ситуацию уже в ближайшее время и обеспечить снижение темпов кредитования до устойчивых уровней.

🇷🇺 О том, какой курс рубля необходим

Текущий обменный курс значительно отклонился от фундаментальных уровней, в ближайшее время ожидается его нормализация. Слабый рубль осложняет структурную перестройку экономики и негативно влияет на реальные доходы населения. В интересах российской экономики - сильный рубль

Forwarded from Truevalue

ОСНОВНЫЕ НАПРАВЛЕНИЯ ДКП НА 2024-26 И КУРС USD.

С 2019 каждый год анализирую основной стратегический документ Банка России. Одна из целей — вычислить курс рубля, который закладывается в сценарии, но не афишируется.

🧮 Курс USD можно оценить из динамики импорта. Два условия — импорт в рублях практически никогда не падает и его доля в ВВП относительно стабильна (исключение — 2022). В 2023 импорт товаров и услуг восстановится до средних значений 20%+ ВВП после провала в 2022 до 16% ВВП.

Точкой отсчета взял курс 83 руб. за USD в среднем за 2023. Такой курс сложился бы, если во II п. курс был 90, как в июле, когда Банк России представил базовый сценарий прогноза. В будущем в моделях Банка России ослабление рубля продолжится во всех сценариях. При этом, в двух сценариях при нефти Urals $50-55/bbl даже планируется увеличение резервов в 2024 — на 2 и 5 млрд USD, причем больше при более низкой нефти и более слабом курсе.

📊 Базовый и альтернативные сценарии отличаются ценой нефти, инфляцией и ключевой ставкой. Удивительно, что предпосылки сценариев и они сами безнадежно устарели за месяц. Нефть уже выше $70/bbl, а курс ~100 руб. за USD. Такой курс должен быть в 2024 при реализации самого рискового сценария с мировым кризисом и ценой нефти $40/bbl (и $30 в 2025). Что должен делать в этом сценарии Банк России — продавать валюту на $20 млрд в год и поднимать ставку до 13% в среднем, потому что инфляция ускорится до 12%.

Что интересного в ОНЕГДКП 2024-26 в сравнении с 2023-25 и ранее:

📌 Снова изменился формат цели по инфляции. В 2021 решили поддерживать "вблизи 4% постоянно", в 2023 вернули "вблизи 4%", но теперь не инфляция должна быть постоянной, а цель по инфляции действует "на постоянной основе".

📌 "Ценовая стабильность" остается основным рецептом как для роста, так и трансформации экономики. После исчезновения в 2022 вернулось слово "макроэкономическая стабильность", под которой понимается "ответственная и сбалансированная бюджетная политика с опорой на бюджетное правило"

📌 Убрали (за неактуальностью?!) врезки об ограничениях на потоки капитала и о нетрадиционных мерах ДКП. Указали, что могут проводить операции на валютном рынке и вводить меры по ограничению движения капитала только для поддержания финансовой стабильности. Раньше предполагалась и другая цель – "стабилизация платежного баланса". Говорим о проблеме с таймингом поступления валютной выручки, но зачем-то себя ограничиваем. И пишем, что ограничения на потоки капитала негативно влияют на потенциал роста экономики: — Беги-беги, капитал, это хорошо для страны! Кстати, отток капитала Банк России явно недооценивает - текущий счёт $26 млрд в 2023 и далее достигнут за 7 мес.

📌 Записали о риске исчерпания ликвидной части ФНБ, что возможно лишь в самом рисковом сценарии и длительном периоде низких цен на нефть $30-40/bbl. За одно напугали экспортеров увеличением налогов в нефтегазовом секторе. Видимо, чтобы они меньше экспорта и валютной выручки показывали. Не зря после пресс-конференции А.Заботкина ослабление курса ускорилось.

📌 Указали на выдуманные риски роста процентных расходов (+0.5 трлн в год) и госдолга выше 20% ВВП. Интересные метаморфозы происходят с "премией за риск" — в 2022 она исчезала, а в 2023 — вернулась в документ.

📌 Повысили оценку долгосрочной нейтральной ставки на 0.5% до 5.5-6.5%. Перевесила мировая нейтральная ставка и страновая премии за риск, хотя раньше писали, что их влияние стало опосредованным.

📌 Снова существенно изменили схему трансмиссионного механизма. Убрали большинство красных элементов, которые были включены в прошлом году – ограничения операций, спекулятивные сделки, неопределенность, которые раньше влияли на курс рубля (а сейчас нет?). В схеме курс рубля влияет только на экспорт и импорт, но ни на ожидания, ни на цены напрямую.

📌 Важно, что при всех сценариях более чем в 1.5 раза растет денежная масса и кредит за 4 года. А значит будет топливо для роста фондового рынка и минимум рисков финансовой стабильности.

Другие сравнения текущего и прошлых документов собраны в 👉Google Docs

@truevalue

С 2019 каждый год анализирую основной стратегический документ Банка России. Одна из целей — вычислить курс рубля, который закладывается в сценарии, но не афишируется.

🧮 Курс USD можно оценить из динамики импорта. Два условия — импорт в рублях практически никогда не падает и его доля в ВВП относительно стабильна (исключение — 2022). В 2023 импорт товаров и услуг восстановится до средних значений 20%+ ВВП после провала в 2022 до 16% ВВП.

Точкой отсчета взял курс 83 руб. за USD в среднем за 2023. Такой курс сложился бы, если во II п. курс был 90, как в июле, когда Банк России представил базовый сценарий прогноза. В будущем в моделях Банка России ослабление рубля продолжится во всех сценариях. При этом, в двух сценариях при нефти Urals $50-55/bbl даже планируется увеличение резервов в 2024 — на 2 и 5 млрд USD, причем больше при более низкой нефти и более слабом курсе.

📊 Базовый и альтернативные сценарии отличаются ценой нефти, инфляцией и ключевой ставкой. Удивительно, что предпосылки сценариев и они сами безнадежно устарели за месяц. Нефть уже выше $70/bbl, а курс ~100 руб. за USD. Такой курс должен быть в 2024 при реализации самого рискового сценария с мировым кризисом и ценой нефти $40/bbl (и $30 в 2025). Что должен делать в этом сценарии Банк России — продавать валюту на $20 млрд в год и поднимать ставку до 13% в среднем, потому что инфляция ускорится до 12%.

Что интересного в ОНЕГДКП 2024-26 в сравнении с 2023-25 и ранее:

📌 Снова изменился формат цели по инфляции. В 2021 решили поддерживать "вблизи 4% постоянно", в 2023 вернули "вблизи 4%", но теперь не инфляция должна быть постоянной, а цель по инфляции действует "на постоянной основе".

📌 "Ценовая стабильность" остается основным рецептом как для роста, так и трансформации экономики. После исчезновения в 2022 вернулось слово "макроэкономическая стабильность", под которой понимается "ответственная и сбалансированная бюджетная политика с опорой на бюджетное правило"

📌 Убрали (за неактуальностью?!) врезки об ограничениях на потоки капитала и о нетрадиционных мерах ДКП. Указали, что могут проводить операции на валютном рынке и вводить меры по ограничению движения капитала только для поддержания финансовой стабильности. Раньше предполагалась и другая цель – "стабилизация платежного баланса". Говорим о проблеме с таймингом поступления валютной выручки, но зачем-то себя ограничиваем. И пишем, что ограничения на потоки капитала негативно влияют на потенциал роста экономики: — Беги-беги, капитал, это хорошо для страны! Кстати, отток капитала Банк России явно недооценивает - текущий счёт $26 млрд в 2023 и далее достигнут за 7 мес.

📌 Записали о риске исчерпания ликвидной части ФНБ, что возможно лишь в самом рисковом сценарии и длительном периоде низких цен на нефть $30-40/bbl. За одно напугали экспортеров увеличением налогов в нефтегазовом секторе. Видимо, чтобы они меньше экспорта и валютной выручки показывали. Не зря после пресс-конференции А.Заботкина ослабление курса ускорилось.

📌 Указали на выдуманные риски роста процентных расходов (+0.5 трлн в год) и госдолга выше 20% ВВП. Интересные метаморфозы происходят с "премией за риск" — в 2022 она исчезала, а в 2023 — вернулась в документ.

📌 Повысили оценку долгосрочной нейтральной ставки на 0.5% до 5.5-6.5%. Перевесила мировая нейтральная ставка и страновая премии за риск, хотя раньше писали, что их влияние стало опосредованным.

📌 Снова существенно изменили схему трансмиссионного механизма. Убрали большинство красных элементов, которые были включены в прошлом году – ограничения операций, спекулятивные сделки, неопределенность, которые раньше влияли на курс рубля (а сейчас нет?). В схеме курс рубля влияет только на экспорт и импорт, но ни на ожидания, ни на цены напрямую.

📌 Важно, что при всех сценариях более чем в 1.5 раза растет денежная масса и кредит за 4 года. А значит будет топливо для роста фондового рынка и минимум рисков финансовой стабильности.

Другие сравнения текущего и прошлых документов собраны в 👉Google Docs

@truevalue

{kind=link}