Forwarded from TruEcon

#рубль #Россия #экономика #ликвидность #БанкРоссии

Балансы и рубль

Вчера Банк России опубликовал данные по платежному балансу, по предварительным данным за второй квартал положительное сальдо $70.1 млрд, а за полугодие рекордные $138.5 млрд (за весь 2021 год было $120 млрд). Экспорт во втором квартале рос на 19.7% г/г, импорт упал на 22.4% г/г.

Такой приток валюты в экономику балансировался погашением внешних обязательств $36.8 млрд и накоплением валютных активов (по большей части просто валюты) на $29.5 млрд за квартал. Исходя из обзора рисков финансовых рынков население активно покупало валюту (на 0.4 трлн руб. в апреле-июне, причем большая часть во второй половине мая-июне). Чуть ранее были майские данные – население и компании нарастили за 1 месяц депозиты в валюте на $8.3 млрд. Валюты в системе много ... банки, учитывая риски ее накопления, вынуждены всеми силами выталкивать ее.

Какой должен быть курс при такой передозировке валютой можно считать по-разному, но курс в районе 48-52 руб./долл. вполне отражает текущие финансовые и торговые потоки (без каких-то дополнительных особых стимулов к ослаблению) и есть большие сомнения, что мы увидим курс ниже. Импорт все же постепенно оживает, экспортные доходы скорее будут снижаться – это не позволит рублю сильно укрепляться во втором полугодии. На днях Банк России опубликовал уже официальные оценки реального эффективного курса в июне – рубль укрепился к корзине валют на 11.8% за месяц, и на 42.2% с начала года. В этом смысле рубль сейчас крепче, чем тогда, когда за доллар давали 28-30 руб. (2011-2013 годы).

Основной проблемой остается вопрос рисков накопления евро/доллара, но основное решение здесь – это постепенный отказ от их использования в расчетах/сбережениях и замещение иными валютами/активами – этот процесс идет, но это не быстро.

А пока у нас опять налоговый период с шансами снова занырнуть в 50-55... )

@truecon

Балансы и рубль

Вчера Банк России опубликовал данные по платежному балансу, по предварительным данным за второй квартал положительное сальдо $70.1 млрд, а за полугодие рекордные $138.5 млрд (за весь 2021 год было $120 млрд). Экспорт во втором квартале рос на 19.7% г/г, импорт упал на 22.4% г/г.

Такой приток валюты в экономику балансировался погашением внешних обязательств $36.8 млрд и накоплением валютных активов (по большей части просто валюты) на $29.5 млрд за квартал. Исходя из обзора рисков финансовых рынков население активно покупало валюту (на 0.4 трлн руб. в апреле-июне, причем большая часть во второй половине мая-июне). Чуть ранее были майские данные – население и компании нарастили за 1 месяц депозиты в валюте на $8.3 млрд. Валюты в системе много ... банки, учитывая риски ее накопления, вынуждены всеми силами выталкивать ее.

Какой должен быть курс при такой передозировке валютой можно считать по-разному, но курс в районе 48-52 руб./долл. вполне отражает текущие финансовые и торговые потоки (без каких-то дополнительных особых стимулов к ослаблению) и есть большие сомнения, что мы увидим курс ниже. Импорт все же постепенно оживает, экспортные доходы скорее будут снижаться – это не позволит рублю сильно укрепляться во втором полугодии. На днях Банк России опубликовал уже официальные оценки реального эффективного курса в июне – рубль укрепился к корзине валют на 11.8% за месяц, и на 42.2% с начала года. В этом смысле рубль сейчас крепче, чем тогда, когда за доллар давали 28-30 руб. (2011-2013 годы).

Основной проблемой остается вопрос рисков накопления евро/доллара, но основное решение здесь – это постепенный отказ от их использования в расчетах/сбережениях и замещение иными валютами/активами – этот процесс идет, но это не быстро.

А пока у нас опять налоговый период с шансами снова занырнуть в 50-55... )

@truecon

{kind=link}

Forwarded from TruEcon

#рубль #Россия #ликвидность #БанкРоссии

Банк России опубликовал июльский Обзор Рисков Финансовых Рынков с достаточно любопытными данными по валютному рынку...

✔️ Население купило валюты на рекордные 237.1 млрд рублей (~$4 млрд), при этом на банковских счетах произошло снижение остатков в валюте на $3 млрд, что может говорить о достаточно масштабном оттоке на зарубежные счета населения.

✔️ Повысился объем покупок иностранной валюты со стороны дружественных нерезидентов, прежде всего банков из ЕАЭС – это также может отражать отток (вывод рублей в банки стран ЕАЭС и конвертация, которую банки уже перекрывают на российском рынке покупая валюту за рубли), здесь объемы правда явно поскромнее.

В целом это указывает на активизацию вывода капитала населением в июле ($7-8 млрд?), хотя часть этих потоков, вполне вероятно – это арбитраж (вывоз безналичной валюты и ввоз наличной арбитражерами). Но цифры интересные и вполне значимые даже на фоне огромного положительно сальдо текущего счета, во многом объясняющие остановку укреплению и коррекцию рубля в июле.

Еще один интересный момент – это доля продаваемой валютной выручки крупнейшими экспортерами, хотя июльских данных здесь пока нет, но по данным Банка России она в общем-то на уровне 55-65% последние 3 месяца, что говорит о накоплении экспортерами валюты ...

@truecon

Банк России опубликовал июльский Обзор Рисков Финансовых Рынков с достаточно любопытными данными по валютному рынку...

✔️ Население купило валюты на рекордные 237.1 млрд рублей (~$4 млрд), при этом на банковских счетах произошло снижение остатков в валюте на $3 млрд, что может говорить о достаточно масштабном оттоке на зарубежные счета населения.

✔️ Повысился объем покупок иностранной валюты со стороны дружественных нерезидентов, прежде всего банков из ЕАЭС – это также может отражать отток (вывод рублей в банки стран ЕАЭС и конвертация, которую банки уже перекрывают на российском рынке покупая валюту за рубли), здесь объемы правда явно поскромнее.

В целом это указывает на активизацию вывода капитала населением в июле ($7-8 млрд?), хотя часть этих потоков, вполне вероятно – это арбитраж (вывоз безналичной валюты и ввоз наличной арбитражерами). Но цифры интересные и вполне значимые даже на фоне огромного положительно сальдо текущего счета, во многом объясняющие остановку укреплению и коррекцию рубля в июле.

Еще один интересный момент – это доля продаваемой валютной выручки крупнейшими экспортерами, хотя июльских данных здесь пока нет, но по данным Банка России она в общем-то на уровне 55-65% последние 3 месяца, что говорит о накоплении экспортерами валюты ...

@truecon

{kind=link}

Forwarded from TruEcon

#рубль #Россия #юань #ликвидность #БанкРоссии

Юань – процесс набирает обороты...

Сегодня в моменте объем торгов юанем на Мосбирже превышал объем торгов долларом, причем процесс пока только разгоняется, учитывая токсичность доллара/евро для российского рынка, скорее всего CNY/RUB скоро станет основной торговой парой на нашем рынке.

Ликвидность в юанях на внутреннем рынке существенно подросла за последние недели, в итоге спред между CNY/USD на российском рынке и на внешнем рынке схлопнулся в ноль, т.е. дефицита ликвидности в юане нет. Учитывая постепенное решение проблемы с ликвидностью в юанях на российском рынке, вполне вероятно Минфин уже достаточно скоро сможет использовать юань для реинкарнации бюджетного правила.

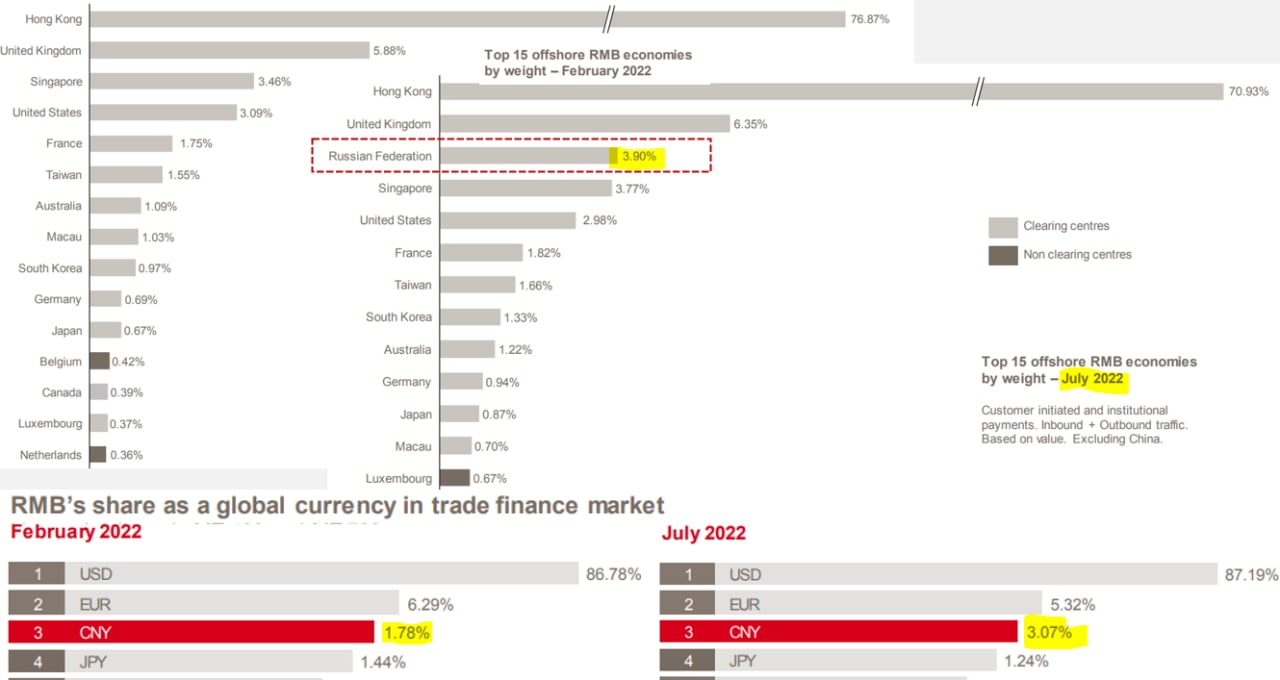

SWIFT вчера опубликовала отчет по юаню, впервые в ТОП15 оффшорных рынков юаня Россия попала в апреле с долей 0.62%, в мае стало 0.79%, июне – 1.42%, в июле Россия вышла на третье место с долей 3.9%, обогнав Сингапур и США... следующий Лондон с долей 6.35% и доминирующий Гонконг с долей 70.9% (основной оффорный рынок юаня).

При этом, доля юаня на мировом рынке торгового финансирования с февраля по июль практически удвоилась, превысив 3%, в феврале было менее 1.8%. Т.е. здесь тоже большой прогресс у юаня в последние месяцы и очевидно это связано с расширением использования юаня в торговле.

P.S.: Ну а у рубля традиционный налоговый период....

@truecon

Юань – процесс набирает обороты...

Сегодня в моменте объем торгов юанем на Мосбирже превышал объем торгов долларом, причем процесс пока только разгоняется, учитывая токсичность доллара/евро для российского рынка, скорее всего CNY/RUB скоро станет основной торговой парой на нашем рынке.

Ликвидность в юанях на внутреннем рынке существенно подросла за последние недели, в итоге спред между CNY/USD на российском рынке и на внешнем рынке схлопнулся в ноль, т.е. дефицита ликвидности в юане нет. Учитывая постепенное решение проблемы с ликвидностью в юанях на российском рынке, вполне вероятно Минфин уже достаточно скоро сможет использовать юань для реинкарнации бюджетного правила.

SWIFT вчера опубликовала отчет по юаню, впервые в ТОП15 оффшорных рынков юаня Россия попала в апреле с долей 0.62%, в мае стало 0.79%, июне – 1.42%, в июле Россия вышла на третье место с долей 3.9%, обогнав Сингапур и США... следующий Лондон с долей 6.35% и доминирующий Гонконг с долей 70.9% (основной оффорный рынок юаня).

При этом, доля юаня на мировом рынке торгового финансирования с февраля по июль практически удвоилась, превысив 3%, в феврале было менее 1.8%. Т.е. здесь тоже большой прогресс у юаня в последние месяцы и очевидно это связано с расширением использования юаня в торговле.

P.S.: Ну а у рубля традиционный налоговый период....

@truecon

{kind=link}

Forwarded from TruEcon

#рубль #Россия #ликвидность #БанкРоссии #юань

Валютный рынок перекосило

Банк России опубликовал очередной обзор рисков финансовых рынков. Очевидно, что на фоне обострения геополитических события и ожидания новых ограничений, в первую очередь рынок боялся мер против НКЦ, состоялся очередной забег из доллара/евро, отчасти в юань, отчасти в рубль. На фоне этого доля торгов юанем против рубля и доллара превысила 30% объема торгов.

✔️ Крупнейшие экспортеры продали валюты на $21 млрд – максимум с февраля, этим обусловлен и резкий рост чистых продаж валюты СЗКО (693.6 млрд руб.)

✔️ Население тоже в чистом виде продавало валюту (22.4 млрд руб.), при этом покупая юань (22.7 млрд руб.) – дрейф в юань продолжается.

✔️ Покупателями валюты были «прочие» банки (544.3 млрд руб.) и дружественные нерезиденты (129.5 млрд руб.) – импорт, вывод валюты на зарубежные счета и расчеты через дружественные юрисдикции.

В общем-то в конце сентября -начале октября и вывод, и продажи валюты носили истерический характер, особенно это особенно проявилось в начале октября, когда евро «укатали» почти до 50 руб./евро. Все пытались максимально сократить свою позицию в «токсичных» валютах на НКЦ. В итоге сократили так, что на бирже нарисовался дефицит валюты – её там просто боялись держать и долларовые ставки (на бирже) взлетели до небес. При этом долларов в финсистеме дефицита нет, но он был на бирже, что привело в т.ч. к бэквордации фьючерса, который стал дешевле спота. Но к середине октября ситуация потихоньку выравнивается, хотя держать валюту в НКЦ никто не хочет.

Еще веселее с евро, учитывая, что евро – это вторичная валюта для пассивов финсистемы, резкий сброс участниками рынка евро приводит к рассинхронизации (активов/пассивов) рынка и веселым полетам, но важно понимать, что все это структурные истории, связанные с переходным периодом для рынка с одних валют (евро/доллар) на другие (юань/рубль)... и шоу здесь еще будет просто потому, что переворот активов и пассивов системы рассинхронизированы. Особенно в процессе перестройки инфраструктуры (перехода с биржевой на внебиржевую инфраструктуру) и в этой ситуации локальные полеты +/- 5 рублей, арбитраж и пр. – это наша реальность на какое-то время. По мере структурирования рынка эта волатильность будет уходить.

А пока впереди, как всегда, налоговый период + большие дивидендные истории, что может добавлять волатильности в условиях нестабильной ликвидности в отдельных валютах.

@truecon

Валютный рынок перекосило

Банк России опубликовал очередной обзор рисков финансовых рынков. Очевидно, что на фоне обострения геополитических события и ожидания новых ограничений, в первую очередь рынок боялся мер против НКЦ, состоялся очередной забег из доллара/евро, отчасти в юань, отчасти в рубль. На фоне этого доля торгов юанем против рубля и доллара превысила 30% объема торгов.

✔️ Крупнейшие экспортеры продали валюты на $21 млрд – максимум с февраля, этим обусловлен и резкий рост чистых продаж валюты СЗКО (693.6 млрд руб.)

✔️ Население тоже в чистом виде продавало валюту (22.4 млрд руб.), при этом покупая юань (22.7 млрд руб.) – дрейф в юань продолжается.

✔️ Покупателями валюты были «прочие» банки (544.3 млрд руб.) и дружественные нерезиденты (129.5 млрд руб.) – импорт, вывод валюты на зарубежные счета и расчеты через дружественные юрисдикции.

В общем-то в конце сентября -начале октября и вывод, и продажи валюты носили истерический характер, особенно это особенно проявилось в начале октября, когда евро «укатали» почти до 50 руб./евро. Все пытались максимально сократить свою позицию в «токсичных» валютах на НКЦ. В итоге сократили так, что на бирже нарисовался дефицит валюты – её там просто боялись держать и долларовые ставки (на бирже) взлетели до небес. При этом долларов в финсистеме дефицита нет, но он был на бирже, что привело в т.ч. к бэквордации фьючерса, который стал дешевле спота. Но к середине октября ситуация потихоньку выравнивается, хотя держать валюту в НКЦ никто не хочет.

Еще веселее с евро, учитывая, что евро – это вторичная валюта для пассивов финсистемы, резкий сброс участниками рынка евро приводит к рассинхронизации (активов/пассивов) рынка и веселым полетам, но важно понимать, что все это структурные истории, связанные с переходным периодом для рынка с одних валют (евро/доллар) на другие (юань/рубль)... и шоу здесь еще будет просто потому, что переворот активов и пассивов системы рассинхронизированы. Особенно в процессе перестройки инфраструктуры (перехода с биржевой на внебиржевую инфраструктуру) и в этой ситуации локальные полеты +/- 5 рублей, арбитраж и пр. – это наша реальность на какое-то время. По мере структурирования рынка эта волатильность будет уходить.

А пока впереди, как всегда, налоговый период + большие дивидендные истории, что может добавлять волатильности в условиях нестабильной ликвидности в отдельных валютах.

@truecon

{kind=link}

Forwarded from TruEcon

#БанкРоссии #рубль #ликвидность

Банк России опубликовал октябрьский Обзор рисков финансовых рынков.

✔️ Доля юаня в торгах выросла до 31%, доллара снизилась до 42%;

✔️ СЗКО нарастили продажи валюты до 876.7 млрд руб. - экспортеры, остальные банки скупали валюту (677.6 млрд руб.) - импортеры и вывоз капитала, население купило валюты на 73.8 млрд. руб.

✔️ Временные перекосы ликвидности привели к горкам ставок доллара/евро (100-800% в моменте).

В целом все уже известно - шок валютной ликвидности из-за страхов на тему НКЦ и оттока валюты в моменте, но он был перекрыт притоком валюты от внешних операций.

@truecon

Банк России опубликовал октябрьский Обзор рисков финансовых рынков.

✔️ Доля юаня в торгах выросла до 31%, доллара снизилась до 42%;

✔️ СЗКО нарастили продажи валюты до 876.7 млрд руб. - экспортеры, остальные банки скупали валюту (677.6 млрд руб.) - импортеры и вывоз капитала, население купило валюты на 73.8 млрд. руб.

✔️ Временные перекосы ликвидности привели к горкам ставок доллара/евро (100-800% в моменте).

В целом все уже известно - шок валютной ликвидности из-за страхов на тему НКЦ и оттока валюты в моменте, но он был перекрыт притоком валюты от внешних операций.

@truecon

Forwarded from TruEcon

#БанкРоссии #рубль #ликвидность

Банк России решил изымать избыточную ликвидность через повышение норм резервирования, с марта:

— на 1 п.п., до 4%, по рублям;

— на 2 п.п., до 7%, по валюте;

К сожалению так и не решен вопрос с дифференциацией ФОР по дружественным/недружественным валютам…

@truecon

Банк России решил изымать избыточную ликвидность через повышение норм резервирования, с марта:

— на 1 п.п., до 4%, по рублям;

— на 2 п.п., до 7%, по валюте;

К сожалению так и не решен вопрос с дифференциацией ФОР по дружественным/недружественным валютам…

@truecon

Forwarded from TruEcon

#БанкРоссии #банки #рубль #кредит #ликвидность

Обзор рисков финансовых рынков за август от Банка России ...

✔️ Доля юаня продолжила расти по всем направлениям: доля в торгах на Мосбирже с 44% до 44.7% (на внебирже с 19.4% до 21.5%), доля в экспорте - с 24.7% до 26.9%, доля с импорте – с 34.2% до 35.6%, доля «дружественных» валют в депозитах физлиц – с 14.4% до 15.3, юрлиц – с 42.8% до 44.9%, в кредитах юрлицам резкий рост с 19.3% до 25.1%.

Банки перевернули около $7 млрд кредитов из «токсичных» в «дружественные» валюты в июле, но это сопровождалось лишь частичным ростом депозитов в них ($4.2 млрд).

✔️ С валютой вопросов больше, чем ответов, данные обзора предполагают существенное улучшение ситуации как в целом балансом торговли, который вырос в июле до $9.5 млрд, так и улучшение валютного баланса с -$0.3 млрд до $2.5 млрд, что сопоставимо с майскими данным. Но большая часть положительного баланса формируется в рублях, что ограничивает объемы продажи валютной выручки на внутреннем рынке.

Продажи валюты крупнейшими экспортерами в июле составили скромные $6.9 млрд и это было лишь 67% валютной выручки, то что экспортеры «придержали» валюту было ясно раньше. Депозиты компаний в валюте выросли за июль на $2.6 млрд и все это транслировалось на корсчета банков в валюте (+$2.5 млрд). Вероятно, эти операции связаны с переворотом кредитов из доллара в юань. Но это июль, в августе продажи валюты крупнейшими экспортерами показали совсем скромный рост до $7.2 млрд. И это при том, что экспортеров активно «убеждали» продавать и объемы продаж валюты в августе со стороны нефинансовых компаний говорят о том, что они активнее выходили на рынок с продажами валюты.

Честно говоря, отчет только еще больше убеждает, что проблемой российского валютного рынка остается устойчивый отток капитала, для покрытия которого валютному рынку не хватает ~$3 млрд в месяц. Три месяца подряд продажи валюты крупнейшими экспортерами держатся в районе $7 млрд.... а рынку нужно около $10 млрд. Учитывая рост цен на нефть и экспортных доходов в ближайшие месяцы (а также налогов, которые придется платить), это должно несколько повысить приток предложения валюты, но то, что любой избыток валюты остается на офшоре это не изменит.

@truecon

Обзор рисков финансовых рынков за август от Банка России ...

✔️ Доля юаня продолжила расти по всем направлениям: доля в торгах на Мосбирже с 44% до 44.7% (на внебирже с 19.4% до 21.5%), доля в экспорте - с 24.7% до 26.9%, доля с импорте – с 34.2% до 35.6%, доля «дружественных» валют в депозитах физлиц – с 14.4% до 15.3, юрлиц – с 42.8% до 44.9%, в кредитах юрлицам резкий рост с 19.3% до 25.1%.

Банки перевернули около $7 млрд кредитов из «токсичных» в «дружественные» валюты в июле, но это сопровождалось лишь частичным ростом депозитов в них ($4.2 млрд).

✔️ С валютой вопросов больше, чем ответов, данные обзора предполагают существенное улучшение ситуации как в целом балансом торговли, который вырос в июле до $9.5 млрд, так и улучшение валютного баланса с -$0.3 млрд до $2.5 млрд, что сопоставимо с майскими данным. Но большая часть положительного баланса формируется в рублях, что ограничивает объемы продажи валютной выручки на внутреннем рынке.

Продажи валюты крупнейшими экспортерами в июле составили скромные $6.9 млрд и это было лишь 67% валютной выручки, то что экспортеры «придержали» валюту было ясно раньше. Депозиты компаний в валюте выросли за июль на $2.6 млрд и все это транслировалось на корсчета банков в валюте (+$2.5 млрд). Вероятно, эти операции связаны с переворотом кредитов из доллара в юань. Но это июль, в августе продажи валюты крупнейшими экспортерами показали совсем скромный рост до $7.2 млрд. И это при том, что экспортеров активно «убеждали» продавать и объемы продаж валюты в августе со стороны нефинансовых компаний говорят о том, что они активнее выходили на рынок с продажами валюты.

Честно говоря, отчет только еще больше убеждает, что проблемой российского валютного рынка остается устойчивый отток капитала, для покрытия которого валютному рынку не хватает ~$3 млрд в месяц. Три месяца подряд продажи валюты крупнейшими экспортерами держатся в районе $7 млрд.... а рынку нужно около $10 млрд. Учитывая рост цен на нефть и экспортных доходов в ближайшие месяцы (а также налогов, которые придется платить), это должно несколько повысить приток предложения валюты, но то, что любой избыток валюты остается на офшоре это не изменит.

@truecon

{kind=link}

Forwarded from TruEcon

#БанкРоссии #банки #рубль #кредит #ликвидность #CNY

Юань потихоньку замещает доллар/евро, но ликвидности и доступа к фондированию в юанях явно не хватает, чтобы сформировался достаточно емкий внутренний валютный рынок.

Что такое юань в России сейчас:

✔️ Средства в дружественных валютах составляют 45% от валютных средств компаний (до ¥360 млрд, в эквиваленте ~$52 млрд) в банках и 15% от средств населения в банках (до ¥47 млрд, в эквиваленте ~$7 млрд), большая часть из них в китайском юане. В сумме это около ¥0.4 трлн депозитов в России, для сравнения в Гонконге депозиты в юане – это ¥0.9 трлн.

✔️ Кредиты в дружественных валютах, а в основном это юань, составляют до ~¥205 млрд (~ $30 млрд) и это сейчас уже более 25% всех валютных кредитов в российских банках.

✔️ Остатки в юане российских банков в банках-нерезидентах ~¥82 млрд (~$12 млрд), в основном это обеспечивает транзакционную деятельность по экспортно-импортным расчетам в юане;

✔️ Облигации компаний ~¥82 млрд ($12 млрд) – большая часть на балансах банков, но рынок практически перестал расти, т.к. притока ресурсов в юанях в российскую экономику особо нет;

Вот и весь баланс банковской системы в китайской валюте: примерно 50% депозитов размещены в кредиты, еще 20% - корсчета и средства в банках-нерезидентах, еще до 15-20% в облигации компаний. Остальное – это балансирующая позиция, когда активы в «недружественных валютах» обеспечены пассивами в «дружественных». Банки не могут свернуть полностью кредиты в долларе/евро пока они не погашены, не имея возможности формировать пассивы в этих валютах, они это делают в китайском юане, т.е. часть пассивов нефункциональна как таковая.

Как такового мирового рынка капитала в юане нет, т.е. привлекать китайскую валюту на внешнем рынке затруднительно: внутренний рынок Китая прикрыт ограничениями на движение капитала, а оффшорный достаточно маленький по объемам. Основным источником притока юаня на российский рынок остается торговля и интервенции ЦБ.

В торговле никакого устойчивого притока нет: доля юаня в расчетах за экспорт достигла 27% (), за импорт - 35%, среднемесячный товарооборот около ¥120-130 млрд (~$18 млрд), но сальдо торговли в юане с начала года около нуля. Еще один источник юаня на рынке – это продажи Банка России из ФНБ, которые составили с начала года ~¥63 млрд.

В такой ситуации нового валютного кредита на внутреннем рынке особо нет (а участникам ВЭД он нужен), в лучшем случае валютный кредит в недружественных валютах переворачивается в юань, кредит в валюте у банков с начала года сжался на ~$11 млрд, а с конца весны «умер» и рынок размещений юаневых облигаций - ни одного значимого размещения.

Так или иначе, это означает, что основные варианты дальнейшего развития:

1️⃣ Расширяются ресурсы валютного фондирования – здесь на горизонте пока только рост торгового баланса в юанях и ресурсы ЦБ/ФНБ ...

2️⃣ Валютой кредитования остается/становится рубль, а валютный сегмент рынка (обслуживающий внешнеэкономическую деятельность) развивается на оффшоре, где и накапливаются валютные ресурсы – это сопряжено с оттоком капитала, который сейчас происходит.

@truecon

Юань потихоньку замещает доллар/евро, но ликвидности и доступа к фондированию в юанях явно не хватает, чтобы сформировался достаточно емкий внутренний валютный рынок.

Что такое юань в России сейчас:

✔️ Средства в дружественных валютах составляют 45% от валютных средств компаний (до ¥360 млрд, в эквиваленте ~$52 млрд) в банках и 15% от средств населения в банках (до ¥47 млрд, в эквиваленте ~$7 млрд), большая часть из них в китайском юане. В сумме это около ¥0.4 трлн депозитов в России, для сравнения в Гонконге депозиты в юане – это ¥0.9 трлн.

✔️ Кредиты в дружественных валютах, а в основном это юань, составляют до ~¥205 млрд (~ $30 млрд) и это сейчас уже более 25% всех валютных кредитов в российских банках.

✔️ Остатки в юане российских банков в банках-нерезидентах ~¥82 млрд (~$12 млрд), в основном это обеспечивает транзакционную деятельность по экспортно-импортным расчетам в юане;

✔️ Облигации компаний ~¥82 млрд ($12 млрд) – большая часть на балансах банков, но рынок практически перестал расти, т.к. притока ресурсов в юанях в российскую экономику особо нет;

Вот и весь баланс банковской системы в китайской валюте: примерно 50% депозитов размещены в кредиты, еще 20% - корсчета и средства в банках-нерезидентах, еще до 15-20% в облигации компаний. Остальное – это балансирующая позиция, когда активы в «недружественных валютах» обеспечены пассивами в «дружественных». Банки не могут свернуть полностью кредиты в долларе/евро пока они не погашены, не имея возможности формировать пассивы в этих валютах, они это делают в китайском юане, т.е. часть пассивов нефункциональна как таковая.

Как такового мирового рынка капитала в юане нет, т.е. привлекать китайскую валюту на внешнем рынке затруднительно: внутренний рынок Китая прикрыт ограничениями на движение капитала, а оффшорный достаточно маленький по объемам. Основным источником притока юаня на российский рынок остается торговля и интервенции ЦБ.

В торговле никакого устойчивого притока нет: доля юаня в расчетах за экспорт достигла 27% (), за импорт - 35%, среднемесячный товарооборот около ¥120-130 млрд (~$18 млрд), но сальдо торговли в юане с начала года около нуля. Еще один источник юаня на рынке – это продажи Банка России из ФНБ, которые составили с начала года ~¥63 млрд.

В такой ситуации нового валютного кредита на внутреннем рынке особо нет (а участникам ВЭД он нужен), в лучшем случае валютный кредит в недружественных валютах переворачивается в юань, кредит в валюте у банков с начала года сжался на ~$11 млрд, а с конца весны «умер» и рынок размещений юаневых облигаций - ни одного значимого размещения.

Так или иначе, это означает, что основные варианты дальнейшего развития:

1️⃣ Расширяются ресурсы валютного фондирования – здесь на горизонте пока только рост торгового баланса в юанях и ресурсы ЦБ/ФНБ ...

2️⃣ Валютой кредитования остается/становится рубль, а валютный сегмент рынка (обслуживающий внешнеэкономическую деятельность) развивается на оффшоре, где и накапливаются валютные ресурсы – это сопряжено с оттоком капитала, который сейчас происходит.

@truecon

{kind=link}

Forwarded from TruEcon

#БанкРоссии #банки #рубль #fx #ликвидность

Банк России опубликовал ноябрьский "Обзор рисков финансовых рынков", в нем, как обычно, достаточно много интересного:

✔️ Объем чистых продаж валюты крупнейшими экспортерами вырос с $12.5 млрд в октябре до $13.9 млрд в ноябре – это, видимо, даже несколько выше 50% экспортной выручки, доля продаж именно валютной выручки (без учета рублей) в октябре выросла до 91% (в сентябре было 77%).

✔️ Население второй месяц подряд активно покупает валюту, объем чистой покупки в ноябре составил почти 163 млрд руб., покупали в основном доллары и евро, так что населению курс около 90 понравился.

✔️ Основной покупатель юаня на биржевом и внебиржевом рынке – это нерезиденты и «прочие банки» (импорт, отток капитала, неттинг рублевых расчетов), основные продавцы – компании и СЗКО (экспорт).

✔️ Юань продолжает набирать обороты – его доля в торгах на биржевом рынке достигла 46.2%, на внебирже – 31.5%, доля в валютных депозитах физлиц выросла до 17%, доля в валютных депозитах компаний осталась на уровне 49%, доля в общем объеме валютных кредитов выросла до 31%.

📍Что интересно – продавали экспортёры в октябре больше при том, что сам экспорт скорее уменьшился, особенно валютный, но здесь, конечно, был эффект больших налогов. Население стало активней покупать при коррекции курса, хотя основной погоды не делает. Но в целом при таком экспорте продаж вполне хватало (ожидаемо) для стабилизации курса.

P.S.: На тему ОФЗ – стоило крупнейшим банкам (СЗКО) перестать продавать гособлигации, а в ноябре они, впервые с осени 2022 года стали нетто-покупателем (10 млрд руб.), как доходность скорректировалась.

@truecon

Банк России опубликовал ноябрьский "Обзор рисков финансовых рынков", в нем, как обычно, достаточно много интересного:

✔️ Объем чистых продаж валюты крупнейшими экспортерами вырос с $12.5 млрд в октябре до $13.9 млрд в ноябре – это, видимо, даже несколько выше 50% экспортной выручки, доля продаж именно валютной выручки (без учета рублей) в октябре выросла до 91% (в сентябре было 77%).

✔️ Население второй месяц подряд активно покупает валюту, объем чистой покупки в ноябре составил почти 163 млрд руб., покупали в основном доллары и евро, так что населению курс около 90 понравился.

✔️ Основной покупатель юаня на биржевом и внебиржевом рынке – это нерезиденты и «прочие банки» (импорт, отток капитала, неттинг рублевых расчетов), основные продавцы – компании и СЗКО (экспорт).

✔️ Юань продолжает набирать обороты – его доля в торгах на биржевом рынке достигла 46.2%, на внебирже – 31.5%, доля в валютных депозитах физлиц выросла до 17%, доля в валютных депозитах компаний осталась на уровне 49%, доля в общем объеме валютных кредитов выросла до 31%.

📍Что интересно – продавали экспортёры в октябре больше при том, что сам экспорт скорее уменьшился, особенно валютный, но здесь, конечно, был эффект больших налогов. Население стало активней покупать при коррекции курса, хотя основной погоды не делает. Но в целом при таком экспорте продаж вполне хватало (ожидаемо) для стабилизации курса.

P.S.: На тему ОФЗ – стоило крупнейшим банкам (СЗКО) перестать продавать гособлигации, а в ноябре они, впервые с осени 2022 года стали нетто-покупателем (10 млрд руб.), как доходность скорректировалась.

@truecon

{kind=link}

Forwarded from TruEcon (Egor S)

#Россия #БанкРоссии #рубль #юань #ликвидность

С началом китайского Нового года объемы торгов юанем на Мосбирже ожидаемо резко снизились, операции по зеркалированию операций ФНБ тоже на паузе, т.к. расчеты будут только с выходом китайских банков с выходных. Пока можно сказать, что валютный рынок это проходит получше, чем осенью. Хотя вполне возможно усиление расхождений USD/CNY на оффшоре и оншоре, да и волатильность ещё может подрасти … осенью 2023 длинные юаневые выходные могли быть одним из факторов турбулентности на рублевом рынке. Сейчас пока все ровно и чинно – ни объемов, ни больших движений.

❗️Интересная история и с рублевой ликвидностью, т.к. Росказна резко сократила размещение рублей в банковской системе: с 10.4 трлн руб. 31 января до ~8 трлн руб. сейчас. Такая динамика в принципе характерна для российского рынка, т.к. основное поступление налогов 28 числа каждого месяца, а расходы финансируются в течение всего месяца. Но в этом феврале изъятие с начала месяца более 2.4 трлн руб. говорит о том, расходы в феврале будут явно более активными, чем обычно… так что ждем большого месячного дефицита.

@truecon

С началом китайского Нового года объемы торгов юанем на Мосбирже ожидаемо резко снизились, операции по зеркалированию операций ФНБ тоже на паузе, т.к. расчеты будут только с выходом китайских банков с выходных. Пока можно сказать, что валютный рынок это проходит получше, чем осенью. Хотя вполне возможно усиление расхождений USD/CNY на оффшоре и оншоре, да и волатильность ещё может подрасти … осенью 2023 длинные юаневые выходные могли быть одним из факторов турбулентности на рублевом рынке. Сейчас пока все ровно и чинно – ни объемов, ни больших движений.

❗️Интересная история и с рублевой ликвидностью, т.к. Росказна резко сократила размещение рублей в банковской системе: с 10.4 трлн руб. 31 января до ~8 трлн руб. сейчас. Такая динамика в принципе характерна для российского рынка, т.к. основное поступление налогов 28 числа каждого месяца, а расходы финансируются в течение всего месяца. Но в этом феврале изъятие с начала месяца более 2.4 трлн руб. говорит о том, расходы в феврале будут явно более активными, чем обычно… так что ждем большого месячного дефицита.

@truecon