Forwarded from Market Power

📈 Повышению ставки быть!

Уже на следующей неделе ЦБ проведет заседание по ключевой ставке

🔹Аналитики Market Power считают, что управляющие ЦБ 27 октября будут рассматривать только повышение ключевой ставки. Выбирать Банк России будет между 100 б.п. (14% годовых) и 200 б.п. (15%).

🔹И хотя мы склоняемся к первому варианту, тем не менее мы считаем, что ключевая ставка на конец года будет 15%. То есть даже если в октябре регулятор повысит ее до 14%, то сопроводит это сигналом о еще одном повышении.

📌 Почему ставка вырастет?

Эльвира Набиуллина сообщала, что при принятии решения о ключевой ставке ЦБ будет ориентироваться на инфляцию и на бюджетную политику. Тем временем:

- инфляция растет, и по-хорошему, если Банк России хочет поднять ставку выше текущих темпов роста, надо повышать минимум до 15%;

- Минфин заложил на 2024-2026 год более высокие бюджетные расходы, чем ожидал ЦБ, что также может привести к разгону инфляции;

- безработица в стране на историческом минимуме и дефицит кадров вынуждают работодателей повышать зарплаты.

👉 Рост зарплат — главная причина инфляции

🚀Наши аналитики считают, что к концу года инфляция составит 7,5%. К тому же многие импортеры и бизнесмены закладывают в свои бизнес-планы курс доллара 100 и выше, что непременно (и уже скоро!) отразится в повышении цен.

📌 Что будет с рублем?

Мгновенная реакция вряд ли последует, потому что решения по ключевой ставке действуют на экономику и инфляцию с лагом в 3-6 кварталов.

Скорее всего курс рубля к доллару до конца года останется в диапазоне 90-100. В первую очередь – благодаря административным мерам поддержки.

#рубль #MP_Васильев

Уже на следующей неделе ЦБ проведет заседание по ключевой ставке

🔹Аналитики Market Power считают, что управляющие ЦБ 27 октября будут рассматривать только повышение ключевой ставки. Выбирать Банк России будет между 100 б.п. (14% годовых) и 200 б.п. (15%).

🔹И хотя мы склоняемся к первому варианту, тем не менее мы считаем, что ключевая ставка на конец года будет 15%. То есть даже если в октябре регулятор повысит ее до 14%, то сопроводит это сигналом о еще одном повышении.

📌 Почему ставка вырастет?

Эльвира Набиуллина сообщала, что при принятии решения о ключевой ставке ЦБ будет ориентироваться на инфляцию и на бюджетную политику. Тем временем:

- инфляция растет, и по-хорошему, если Банк России хочет поднять ставку выше текущих темпов роста, надо повышать минимум до 15%;

- Минфин заложил на 2024-2026 год более высокие бюджетные расходы, чем ожидал ЦБ, что также может привести к разгону инфляции;

- безработица в стране на историческом минимуме и дефицит кадров вынуждают работодателей повышать зарплаты.

👉 Рост зарплат — главная причина инфляции

🚀Наши аналитики считают, что к концу года инфляция составит 7,5%. К тому же многие импортеры и бизнесмены закладывают в свои бизнес-планы курс доллара 100 и выше, что непременно (и уже скоро!) отразится в повышении цен.

📌 Что будет с рублем?

Мгновенная реакция вряд ли последует, потому что решения по ключевой ставке действуют на экономику и инфляцию с лагом в 3-6 кварталов.

Скорее всего курс рубля к доллару до конца года останется в диапазоне 90-100. В первую очередь – благодаря административным мерам поддержки.

#рубль #MP_Васильев

YouTube

Настоящая причина инфляции – это … | Как сохранить свои сбережения и защититься от инфляции?

А вы знаете настоящую причину инфляции? Обычное описание из учебника уже давно не работает, поэтому многие и не знают, как сохранить свои сбережения и защититься от обесценивания денег. Опытный аналитик Роман Пантюхин расскажет вам всю правду об инфляции…

😱3

Forwarded from TruEcon

#Россия #ставки #инфляция #БанкРоссии #рубль

Банк России в пятницу примет решение по ставке, консенсус достаточно уверенно закладывает повышение ставки на 100 б.п. до 14%, денежный рынок - тоже. По-хорошему 14% - это следствие прогноза Банка России, который предполагает диапазон средней ставки до конца года 13-13.6% при прогнозе инфляции 6-7% г/г на декабрь (средняя ставка 13.6% = 14% в октябре и до конца года). Учитывая, что инфляция уже 6.4% г/г, а основные прогнозы скорее ориентируются на 7% +/-, то 14% фактически отражает октябрьские сигналы Банка России.

✔️ Инфляция в сентябре достигла 14.6% - с поправкой на сезонность в годовом исчислении, средняя инфляция за три месяца составила 12.1% в годовом пересчете. Учитывая возврат топливного демпфера и нормализацию курса высок шанс, что инфляция замедлится в октябре-декабре, но устойчивые факторы инфляции никуда не денутся. С инфляционными ожиданиями разнонаправленная история: ухудшение ожиданий аналитиков (c 4.5% до 5.1% на конец 2024 года – разъякорились), при некотором улучшении ожиданий населения (с 11.7 до 11.2% на год).

✔️ Бюджет останется агрессивным, Минфин уже повысил план расходов бюджета на текущий год до 32.4 трлн руб., на следующий год 36.6 трлн руб. Так, или иначе это ведет к перераспределению доходов в пользу потребителя на фоне дефицита рабочей силы и будет драйвером для спроса создавая проинфляционные риски.

✔️ Кредит проходит пиковые уровни роста, правда демонстрируя лишь признаки замедления пока: компании 1.4 трлн руб. (2% м/м, 19.5% г/г), ипотека – взлет на ожиданиях роста ставок (4.2% м/м, 32.4% г/г), потребкредит замедлился (1.5% м/м и 15% г/г). Текущий кредитный импульс сильный, но это временно. Рублевые депозиты населения растут активно (+7.1 трлн руб. за год), но самый важный момент – это переток средств со счетов до востребования на срочные счета в последние месяцы, что говорит об усилении склонности к сбережениям на фоне роста ставок. Реальные эффекты от ужесточения политики ЦБ еще не реализовались, но уже в ноябре-декабре они могут быть более выраженным и По-хорошему здесь нужно просто подождать.

Главный вопрос уже не про 2023 год, а про следующий: ни рынок, ни Минэк, ни аналитики, да практически никто не верит в возможность достижения инфляции 4% г/г в декабре следующего года. И этому есть вполне понятные оьоснования: агрессивный бюджет, дефицит рабочей силы и рост з/п, повышение тарифов, волатильный курс (вряд ли стоит рассчитывать на дезинфляционный эффект здесь), общая неопределенность. При этом, есть вполне объективные опасения, что долгосрочная нейтральная ставка не 5.5-6.5%, а скорее 7-8%, т.е. в реальном выражении не 1.5-2.5%, а 3-4%. Все это предполагает, что ставка может быть высокой дольше, потому как монетарный и фискальный стимул разнонаправлены, а дефицит рабочей силы и рост з/п никто не отменял.

В этом контексте, 14% на октябрьском заседании вполне ожидаемы и уже в рынке … а вот большее ужесточение совсем не очевидно, что будет необходимо.

@truecon

Банк России в пятницу примет решение по ставке, консенсус достаточно уверенно закладывает повышение ставки на 100 б.п. до 14%, денежный рынок - тоже. По-хорошему 14% - это следствие прогноза Банка России, который предполагает диапазон средней ставки до конца года 13-13.6% при прогнозе инфляции 6-7% г/г на декабрь (средняя ставка 13.6% = 14% в октябре и до конца года). Учитывая, что инфляция уже 6.4% г/г, а основные прогнозы скорее ориентируются на 7% +/-, то 14% фактически отражает октябрьские сигналы Банка России.

✔️ Инфляция в сентябре достигла 14.6% - с поправкой на сезонность в годовом исчислении, средняя инфляция за три месяца составила 12.1% в годовом пересчете. Учитывая возврат топливного демпфера и нормализацию курса высок шанс, что инфляция замедлится в октябре-декабре, но устойчивые факторы инфляции никуда не денутся. С инфляционными ожиданиями разнонаправленная история: ухудшение ожиданий аналитиков (c 4.5% до 5.1% на конец 2024 года – разъякорились), при некотором улучшении ожиданий населения (с 11.7 до 11.2% на год).

✔️ Бюджет останется агрессивным, Минфин уже повысил план расходов бюджета на текущий год до 32.4 трлн руб., на следующий год 36.6 трлн руб. Так, или иначе это ведет к перераспределению доходов в пользу потребителя на фоне дефицита рабочей силы и будет драйвером для спроса создавая проинфляционные риски.

✔️ Кредит проходит пиковые уровни роста, правда демонстрируя лишь признаки замедления пока: компании 1.4 трлн руб. (2% м/м, 19.5% г/г), ипотека – взлет на ожиданиях роста ставок (4.2% м/м, 32.4% г/г), потребкредит замедлился (1.5% м/м и 15% г/г). Текущий кредитный импульс сильный, но это временно. Рублевые депозиты населения растут активно (+7.1 трлн руб. за год), но самый важный момент – это переток средств со счетов до востребования на срочные счета в последние месяцы, что говорит об усилении склонности к сбережениям на фоне роста ставок. Реальные эффекты от ужесточения политики ЦБ еще не реализовались, но уже в ноябре-декабре они могут быть более выраженным и По-хорошему здесь нужно просто подождать.

Главный вопрос уже не про 2023 год, а про следующий: ни рынок, ни Минэк, ни аналитики, да практически никто не верит в возможность достижения инфляции 4% г/г в декабре следующего года. И этому есть вполне понятные оьоснования: агрессивный бюджет, дефицит рабочей силы и рост з/п, повышение тарифов, волатильный курс (вряд ли стоит рассчитывать на дезинфляционный эффект здесь), общая неопределенность. При этом, есть вполне объективные опасения, что долгосрочная нейтральная ставка не 5.5-6.5%, а скорее 7-8%, т.е. в реальном выражении не 1.5-2.5%, а 3-4%. Все это предполагает, что ставка может быть высокой дольше, потому как монетарный и фискальный стимул разнонаправлены, а дефицит рабочей силы и рост з/п никто не отменял.

В этом контексте, 14% на октябрьском заседании вполне ожидаемы и уже в рынке … а вот большее ужесточение совсем не очевидно, что будет необходимо.

@truecon

👎1👏1

Forwarded from TruEcon

#Россия #БанкРоссии #ставка #инфляция #рубль

Пока денежный рынок только начинает переставлять ставки после решения повысить ключевую до 15%, RUSFAR (o/n) вырос до 14.2% понедельник трехмесячная ставка 15%. Свопы на RUONIA, т.е. ROISFIX выстроились от 14.7% (овернайт) до 15.2-15.3% на полгода-год. Учитывая, что банки сильно переусреднились по более низким ставкам, денежный рынок скорее всего пока останется ниже 15%.

Фактически, Банк России отреагировал на то, что инфляция уже однозначно превысит прогноз ЦБ на конец года, который предполагал инфляцию 6-7% г/г в декабре и при которой ставка прогнозировалась 14%. Средняя за последние 4 месяца инфляция стабильно в районе 12% в годовом пересчете и 15% в такой ситуации ближе к нейтральному уровню, но все ждут снижения инфляции с текущих пиков.

В новом прогнозе Банк России повысил прогноз по инфляции до 7-7.5% г/г на декабрь. Формально, при таком изменение прогноза, повышение ставки до 15% - это повышение с запасом. Но, объективно 7-7.5% является сценарием, при котором шанс увидеть 7.5% г/г в декабре достаточно высок и в этом сценарии ЦБ не исключил 16% в декабре. Правда, учитывая смягчение сигнала, с большей вероятностью 15% и останется. Особенно, учитывая, что на пресс-коференции ЦБ достаточно прозрачно сигнализировал, что надеется на то, что на этом закончится …

Реакция ОФЗ, очевидно менее активная, потому как, пока там нет первичных размещений, котировки лишь отчасти будут отражать текущее изменение ставок, короткий конец вряд ли доберется даже до 14% (здесь дефицит бумаг), длинна будет оставаться в районе 12.5% +/-, разве что придет занимать Минфин – тогда можем пойти в направлении 13%.

Рубль – высокие налоги в октябре привели к росту продаж валюты, но не такому активному как могло быть (это говорит о том, что продажи экспортной выручки были не так уж высоки), плюс вырос и спрос на валюту после коррекции. В ноябре-декабре можно ожидать усиления влияния обязательной продажи валютной выручки, но предновогодний импорт и более низкий объем нефтегазовых налогов (вернется демпфер и не будет НДД) вряд ли позволят рублю сильно укрепится, хотя 90 вполне можем и увидеть.

P.S.: в моменте даже текущие ставки вряд ли смогут нивелировать сильный бюджетный импульс, но постепенно влияние будет усиливаться.

@truecon

Пока денежный рынок только начинает переставлять ставки после решения повысить ключевую до 15%, RUSFAR (o/n) вырос до 14.2% понедельник трехмесячная ставка 15%. Свопы на RUONIA, т.е. ROISFIX выстроились от 14.7% (овернайт) до 15.2-15.3% на полгода-год. Учитывая, что банки сильно переусреднились по более низким ставкам, денежный рынок скорее всего пока останется ниже 15%.

Фактически, Банк России отреагировал на то, что инфляция уже однозначно превысит прогноз ЦБ на конец года, который предполагал инфляцию 6-7% г/г в декабре и при которой ставка прогнозировалась 14%. Средняя за последние 4 месяца инфляция стабильно в районе 12% в годовом пересчете и 15% в такой ситуации ближе к нейтральному уровню, но все ждут снижения инфляции с текущих пиков.

В новом прогнозе Банк России повысил прогноз по инфляции до 7-7.5% г/г на декабрь. Формально, при таком изменение прогноза, повышение ставки до 15% - это повышение с запасом. Но, объективно 7-7.5% является сценарием, при котором шанс увидеть 7.5% г/г в декабре достаточно высок и в этом сценарии ЦБ не исключил 16% в декабре. Правда, учитывая смягчение сигнала, с большей вероятностью 15% и останется. Особенно, учитывая, что на пресс-коференции ЦБ достаточно прозрачно сигнализировал, что надеется на то, что на этом закончится …

Реакция ОФЗ, очевидно менее активная, потому как, пока там нет первичных размещений, котировки лишь отчасти будут отражать текущее изменение ставок, короткий конец вряд ли доберется даже до 14% (здесь дефицит бумаг), длинна будет оставаться в районе 12.5% +/-, разве что придет занимать Минфин – тогда можем пойти в направлении 13%.

Рубль – высокие налоги в октябре привели к росту продаж валюты, но не такому активному как могло быть (это говорит о том, что продажи экспортной выручки были не так уж высоки), плюс вырос и спрос на валюту после коррекции. В ноябре-декабре можно ожидать усиления влияния обязательной продажи валютной выручки, но предновогодний импорт и более низкий объем нефтегазовых налогов (вернется демпфер и не будет НДД) вряд ли позволят рублю сильно укрепится, хотя 90 вполне можем и увидеть.

P.S.: в моменте даже текущие ставки вряд ли смогут нивелировать сильный бюджетный импульс, но постепенно влияние будет усиливаться.

@truecon

{kind=link}

👍6

Forwarded from TruEcon

#БанкРоссии #банки #рубль #M2

Идем на посадку

Впервые за много месяцев денежная масса М2 в России за октябрь сократилась, хотя и достаточно скромно -0.1% м/м, годовой прирост денежной массы замедлился до 19.8% г/г. Пока на самом деле, с поправкой на сезонность сокращения нет, рост составил ~1% м/м (sa). Основной причиной сокращения стали большие налоги в октябре (Минфин возвращает рубли в систему, но это не учитывается в М2). Но, даже с поправкой на это все же можно говорить о том, что динамика сигнализирует о скором резком замедлении кредитования (там где нет субсидий).

Первые признаки видны по данным Frank RG выдачам кредитов населению: сокращение на 12.3% м/м до 1.5 трлн, хотя годовой рост все еще 47%. Сократились выдачи ипотеки (-19.4% м/м) и кредитов наличными (-9% м/м), выросли выдачи автокредитов (+17.4% м/м). Пока это лишь нормализация после резкого взлета на ожиданиях роста ставок, но процесс пошел и будет разгоняться Произошло это еще до повышения ставки с 13% до 15%.

С валютными депозитами, по предварительным данным, динамика не особо радует (-$2 млрд за месяц), т.е. валютизация М2 падает. Это будет означать, что при любых значимых ухудшениях внешней конъюнктуры (торговый баланс, отток капитала), курс может быть крайне волатильным и резко реагировать... просто по той причине, что внутренние запасы валюты сокращаются, а доступа к привлечению фондирования извне, понятно, нет. В этом плане текущая «девалютизация» несет вполне ощутимые риски волатильности курса при сохранении текущих масштабов внешнеэкономической деятельности.

❗️P.S.: Банкам стоит готовиться к дефициту ликвидности, потому как вытащить высокими ставками большие объемы из наличных в банки вряд ли получится, из-за того доля наличных в М2 вблизи исторического минимума (19%). Это означает, что фактическая ставка в экономике будет скорее не 15%, а 16-17%...

@truecon

Идем на посадку

Впервые за много месяцев денежная масса М2 в России за октябрь сократилась, хотя и достаточно скромно -0.1% м/м, годовой прирост денежной массы замедлился до 19.8% г/г. Пока на самом деле, с поправкой на сезонность сокращения нет, рост составил ~1% м/м (sa). Основной причиной сокращения стали большие налоги в октябре (Минфин возвращает рубли в систему, но это не учитывается в М2). Но, даже с поправкой на это все же можно говорить о том, что динамика сигнализирует о скором резком замедлении кредитования (там где нет субсидий).

Первые признаки видны по данным Frank RG выдачам кредитов населению: сокращение на 12.3% м/м до 1.5 трлн, хотя годовой рост все еще 47%. Сократились выдачи ипотеки (-19.4% м/м) и кредитов наличными (-9% м/м), выросли выдачи автокредитов (+17.4% м/м). Пока это лишь нормализация после резкого взлета на ожиданиях роста ставок, но процесс пошел и будет разгоняться Произошло это еще до повышения ставки с 13% до 15%.

С валютными депозитами, по предварительным данным, динамика не особо радует (-$2 млрд за месяц), т.е. валютизация М2 падает. Это будет означать, что при любых значимых ухудшениях внешней конъюнктуры (торговый баланс, отток капитала), курс может быть крайне волатильным и резко реагировать... просто по той причине, что внутренние запасы валюты сокращаются, а доступа к привлечению фондирования извне, понятно, нет. В этом плане текущая «девалютизация» несет вполне ощутимые риски волатильности курса при сохранении текущих масштабов внешнеэкономической деятельности.

❗️P.S.: Банкам стоит готовиться к дефициту ликвидности, потому как вытащить высокими ставками большие объемы из наличных в банки вряд ли получится, из-за того доля наличных в М2 вблизи исторического минимума (19%). Это означает, что фактическая ставка в экономике будет скорее не 15%, а 16-17%...

@truecon

{kind=link}

👍5👎1

Forwarded from Market Power

Российская валюта вчера заметно укрепилась

💵Доллар сейчас торгуется по ₽89;

💶Евро — ниже ₽97.

🚀Что случилось и как долго это будет продолжаться? Отвечают аналитики Market Power

🫡Краткосрочно объективных причин для ослабления рубля нет. Импорт снижается, экспортеры продают больше валюты:

- в октябре импорт товаров снизился на 7%, до $22,3 млрд;

- чистые продажи валюты крупнейшими экспортерами выросли на 36%, до $12,5 млрд.

🧐Если будет движение в сторону ₽85 за доллар, население и фирмы могут увеличить объемы покупок валюты. Это способно сдержать укрепление рубля. В декабре же мы видим возможности для ослабления рубля на фоне роста потребительских и бюджетных расходов.

😔Напомним, что указ президента по продаже валютной выручки действует до апреля 2024 года, поэтому со 2 квартала следует ожидать более заметного ослабления курса рубля.

👉Подробнее про указ о продаже валютной выручки

#валюта #рубль #МР_Ващелюк

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

👍2

Forwarded from TruEcon

#БанкРоссии #ставки #рубль

Банк России опубликовал Обзор финансовой стабильности за II–III кварталы 2023 года, из комментариев к обзору

Экспортеры стали продавать активнее, близко к тем оценкам, которые были (50% экспортной выручки). Рубль выполняет расчетную роль - практически все рубли с оффшора возвращаются на внутренний рынок продажами нерезидентов.

Ну и декомпозиция кредита компаний говорит о том, что был приличный импульс помимо фактора погашения внешнего и валютного долга.

@truecon

Банк России опубликовал Обзор финансовой стабильности за II–III кварталы 2023 года, из комментариев к обзору

✔️ Чистые продажи иностранной валюты 29 крупнейшими экспортерами повысились в октябре на 36% относительно предыдущего месяца, до 12,5 млрд долларов. С начала ноября чистые продажи уже превысили этот уровень.

✔️ Заметных погашений внешних обязательств российских компаний в ближайшие месяцы не планируется.

✔️ Иностранные компании, получающие платежи за поставки в Россию в рублях, и нерезиденты, оплачивающие в рублях наш экспорт, в основном продают и покупают рубли на российском рынке.

Экспортеры стали продавать активнее, близко к тем оценкам, которые были (50% экспортной выручки). Рубль выполняет расчетную роль - практически все рубли с оффшора возвращаются на внутренний рынок продажами нерезидентов.

Ну и декомпозиция кредита компаний говорит о том, что был приличный импульс помимо фактора погашения внешнего и валютного долга.

@truecon

👍4

Forwarded from TruEcon

#БанкРоссии #банки #рубль #fx #ликвидность

Банк России опубликовал ноябрьский "Обзор рисков финансовых рынков", в нем, как обычно, достаточно много интересного:

✔️ Объем чистых продаж валюты крупнейшими экспортерами вырос с $12.5 млрд в октябре до $13.9 млрд в ноябре – это, видимо, даже несколько выше 50% экспортной выручки, доля продаж именно валютной выручки (без учета рублей) в октябре выросла до 91% (в сентябре было 77%).

✔️ Население второй месяц подряд активно покупает валюту, объем чистой покупки в ноябре составил почти 163 млрд руб., покупали в основном доллары и евро, так что населению курс около 90 понравился.

✔️ Основной покупатель юаня на биржевом и внебиржевом рынке – это нерезиденты и «прочие банки» (импорт, отток капитала, неттинг рублевых расчетов), основные продавцы – компании и СЗКО (экспорт).

✔️ Юань продолжает набирать обороты – его доля в торгах на биржевом рынке достигла 46.2%, на внебирже – 31.5%, доля в валютных депозитах физлиц выросла до 17%, доля в валютных депозитах компаний осталась на уровне 49%, доля в общем объеме валютных кредитов выросла до 31%.

📍Что интересно – продавали экспортёры в октябре больше при том, что сам экспорт скорее уменьшился, особенно валютный, но здесь, конечно, был эффект больших налогов. Население стало активней покупать при коррекции курса, хотя основной погоды не делает. Но в целом при таком экспорте продаж вполне хватало (ожидаемо) для стабилизации курса.

P.S.: На тему ОФЗ – стоило крупнейшим банкам (СЗКО) перестать продавать гособлигации, а в ноябре они, впервые с осени 2022 года стали нетто-покупателем (10 млрд руб.), как доходность скорректировалась.

@truecon

Банк России опубликовал ноябрьский "Обзор рисков финансовых рынков", в нем, как обычно, достаточно много интересного:

✔️ Объем чистых продаж валюты крупнейшими экспортерами вырос с $12.5 млрд в октябре до $13.9 млрд в ноябре – это, видимо, даже несколько выше 50% экспортной выручки, доля продаж именно валютной выручки (без учета рублей) в октябре выросла до 91% (в сентябре было 77%).

✔️ Население второй месяц подряд активно покупает валюту, объем чистой покупки в ноябре составил почти 163 млрд руб., покупали в основном доллары и евро, так что населению курс около 90 понравился.

✔️ Основной покупатель юаня на биржевом и внебиржевом рынке – это нерезиденты и «прочие банки» (импорт, отток капитала, неттинг рублевых расчетов), основные продавцы – компании и СЗКО (экспорт).

✔️ Юань продолжает набирать обороты – его доля в торгах на биржевом рынке достигла 46.2%, на внебирже – 31.5%, доля в валютных депозитах физлиц выросла до 17%, доля в валютных депозитах компаний осталась на уровне 49%, доля в общем объеме валютных кредитов выросла до 31%.

📍Что интересно – продавали экспортёры в октябре больше при том, что сам экспорт скорее уменьшился, особенно валютный, но здесь, конечно, был эффект больших налогов. Население стало активней покупать при коррекции курса, хотя основной погоды не делает. Но в целом при таком экспорте продаж вполне хватало (ожидаемо) для стабилизации курса.

P.S.: На тему ОФЗ – стоило крупнейшим банкам (СЗКО) перестать продавать гособлигации, а в ноябре они, впервые с осени 2022 года стали нетто-покупателем (10 млрд руб.), как доходность скорректировалась.

@truecon

{kind=link}

👍4

Forwarded from TruEcon

#БанкРоссии #рубль #доллар

Банк России опубликовал оценки объемов продажи валюты в I полугодии 2024 года (с 9 января по 28 июня) 11.8 млрд руб. в день + операции Минфина по бюджетному правилу.

В целом ожидаемые объемы, с некоторой корректировкой на то, что инвестиции из ФНБ в I полугодии 2024 пока неизвестны.

@truecon

Банк России опубликовал оценки объемов продажи валюты в I полугодии 2024 года (с 9 января по 28 июня) 11.8 млрд руб. в день + операции Минфина по бюджетному правилу.

В целом ожидаемые объемы, с некоторой корректировкой на то, что инвестиции из ФНБ в I полугодии 2024 пока неизвестны.

@truecon

👍4

Forwarded from TruEcon (Truecon)

#Россия #ставки #инфляция #БанкРоссии #рубль

В феврале 16%

В пятницу запланировано заседание Банка России по ставкам, объективно, относительно самого решения большой интриги нет, скорее есть однозначный консенсус того, что ставка останется на уровне 16%. Вся последняя риторика ЦБ указывает на сохранение ставки в первом полугодии.

✔️ Инфляция временно снизилась в декабре-январе, но за низкой инфляцией I квартала, скорее всего последует, всплеск во II квартале, который будет усиливаться плановой и сильной индексацией тарифов с 1 июля. Инфляционные ожидания населения хоть и снизились до 12.7%, но остаются высокими, ожидания предприятий остаются высокими. Консенсус аналитиков по инфляции хоть и снизился с 5.1% до 4.9%, но это следствие текущего замедления инфляции.

✔️ Проинфляционные факторы сохраняются. Активный рост бюджетных расходов c 32.4 трлн руб. до ~37 трлн руб. (+14%) и дефицит рабочей силы. Вкупе с тем, что значимая часть бюджетных расходов генерируют доходы, но непроизводительны с точки зрения предложения товаров/услуг, будут способствовать повышенной инфляции и сохранению сильной динамики доходов и спроса. Это проинфляционные факторы и никуда в 2024 году они не денутся.

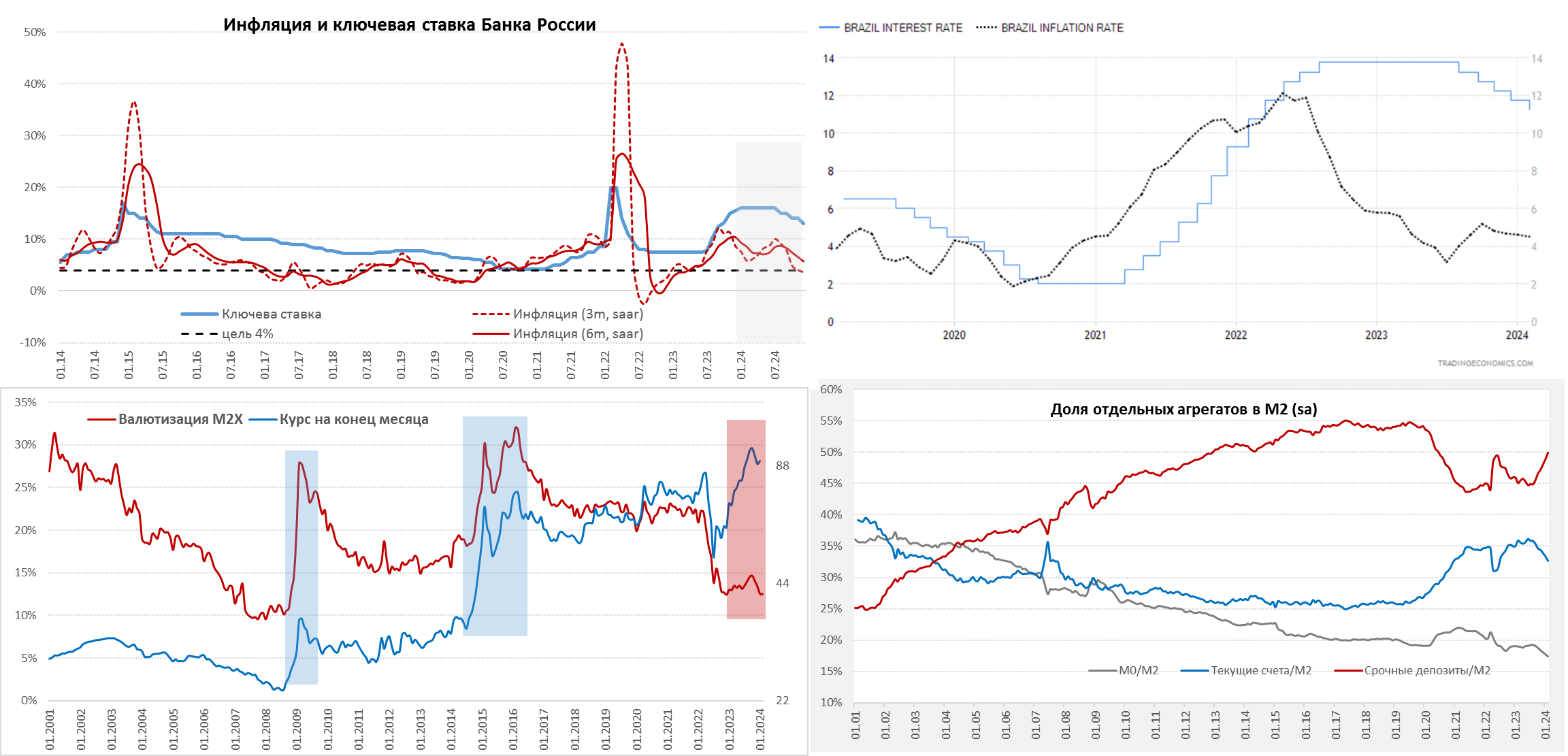

✔️ Присутствует сильная трансмиссия ДКП в сбережениях. В последние месяцы мы видим мощный сберегательный импульс на волне повышения ставок и возврата НКЛ для банков, который усиливает трансмиссию ДКП именно в сегменте сбережений, заставляя банки поднимать ставки по срочным депозитам даже выше ключевой. Это выражается в резком росте доли срочных депозитов в денежной массе (c 45% до ~50%) и сокращении доли наличных в М2 (до 17.5%).

✔️ Слабая трансмиссия в кредитах. Дефицит рабочей силы и рост зарплат, большой бюджетный заказ для бизнеса и повышенные инфляционные ожидания создают значительно более устойчивую базу для роста кредита. Дополнительно это усиливается ожиданиями скорого снижения ставок, потому сохраняется высокий спрос на кредит по плавающим ставкам (которые к концу года «должны» сильно снизиться). Регуляторные ограничения приводят к охлаждению кредита, но их активное применение рискует просто привести к остановке кредитования по отдельным сегментам.

📍Главная интрига не в решении по ставке, а в том сохранит ли Банк России ключевое «продолжительный период» сохранения жесткой политики, т.к. продолжительный означает полгода в риторике ЦБ (т.е. снижение уедет в июль-сентябрь).

Учитывая, что по всем вводным достижение инфляции 4-4.5% на конец 2024 года маловероятно (здесь я не оптимист, хорошо если впишемся 5-6%), то может и сохранить ... Есть, конечно, нюансы, т.к. «жесткие ДКУ» в прогнозе ЦБ – это 7-8% в реальном выражении, что может предполагать некоторую гибкость. Проблема в том, что любой сигнал на смягчение будет интерпретирован рынком соответственно и только подогреет высокий спрос на кредит по плавающим со стороны бизнеса ставкам.

@truecon

В феврале 16%

В пятницу запланировано заседание Банка России по ставкам, объективно, относительно самого решения большой интриги нет, скорее есть однозначный консенсус того, что ставка останется на уровне 16%. Вся последняя риторика ЦБ указывает на сохранение ставки в первом полугодии.

✔️ Инфляция временно снизилась в декабре-январе, но за низкой инфляцией I квартала, скорее всего последует, всплеск во II квартале, который будет усиливаться плановой и сильной индексацией тарифов с 1 июля. Инфляционные ожидания населения хоть и снизились до 12.7%, но остаются высокими, ожидания предприятий остаются высокими. Консенсус аналитиков по инфляции хоть и снизился с 5.1% до 4.9%, но это следствие текущего замедления инфляции.

✔️ Проинфляционные факторы сохраняются. Активный рост бюджетных расходов c 32.4 трлн руб. до ~37 трлн руб. (+14%) и дефицит рабочей силы. Вкупе с тем, что значимая часть бюджетных расходов генерируют доходы, но непроизводительны с точки зрения предложения товаров/услуг, будут способствовать повышенной инфляции и сохранению сильной динамики доходов и спроса. Это проинфляционные факторы и никуда в 2024 году они не денутся.

✔️ Присутствует сильная трансмиссия ДКП в сбережениях. В последние месяцы мы видим мощный сберегательный импульс на волне повышения ставок и возврата НКЛ для банков, который усиливает трансмиссию ДКП именно в сегменте сбережений, заставляя банки поднимать ставки по срочным депозитам даже выше ключевой. Это выражается в резком росте доли срочных депозитов в денежной массе (c 45% до ~50%) и сокращении доли наличных в М2 (до 17.5%).

✔️ Слабая трансмиссия в кредитах. Дефицит рабочей силы и рост зарплат, большой бюджетный заказ для бизнеса и повышенные инфляционные ожидания создают значительно более устойчивую базу для роста кредита. Дополнительно это усиливается ожиданиями скорого снижения ставок, потому сохраняется высокий спрос на кредит по плавающим ставкам (которые к концу года «должны» сильно снизиться). Регуляторные ограничения приводят к охлаждению кредита, но их активное применение рискует просто привести к остановке кредитования по отдельным сегментам.

📍Главная интрига не в решении по ставке, а в том сохранит ли Банк России ключевое «продолжительный период» сохранения жесткой политики, т.к. продолжительный означает полгода в риторике ЦБ (т.е. снижение уедет в июль-сентябрь).

Учитывая, что по всем вводным достижение инфляции 4-4.5% на конец 2024 года маловероятно (здесь я не оптимист, хорошо если впишемся 5-6%), то может и сохранить ... Есть, конечно, нюансы, т.к. «жесткие ДКУ» в прогнозе ЦБ – это 7-8% в реальном выражении, что может предполагать некоторую гибкость. Проблема в том, что любой сигнал на смягчение будет интерпретирован рынком соответственно и только подогреет высокий спрос на кредит по плавающим со стороны бизнеса ставкам.

@truecon

{kind=link}

👍4

Forwarded from TruEcon (Egor S)

#Россия #БанкРоссии #рубль #юань #ликвидность

С началом китайского Нового года объемы торгов юанем на Мосбирже ожидаемо резко снизились, операции по зеркалированию операций ФНБ тоже на паузе, т.к. расчеты будут только с выходом китайских банков с выходных. Пока можно сказать, что валютный рынок это проходит получше, чем осенью. Хотя вполне возможно усиление расхождений USD/CNY на оффшоре и оншоре, да и волатильность ещё может подрасти … осенью 2023 длинные юаневые выходные могли быть одним из факторов турбулентности на рублевом рынке. Сейчас пока все ровно и чинно – ни объемов, ни больших движений.

❗️Интересная история и с рублевой ликвидностью, т.к. Росказна резко сократила размещение рублей в банковской системе: с 10.4 трлн руб. 31 января до ~8 трлн руб. сейчас. Такая динамика в принципе характерна для российского рынка, т.к. основное поступление налогов 28 числа каждого месяца, а расходы финансируются в течение всего месяца. Но в этом феврале изъятие с начала месяца более 2.4 трлн руб. говорит о том, расходы в феврале будут явно более активными, чем обычно… так что ждем большого месячного дефицита.

@truecon

С началом китайского Нового года объемы торгов юанем на Мосбирже ожидаемо резко снизились, операции по зеркалированию операций ФНБ тоже на паузе, т.к. расчеты будут только с выходом китайских банков с выходных. Пока можно сказать, что валютный рынок это проходит получше, чем осенью. Хотя вполне возможно усиление расхождений USD/CNY на оффшоре и оншоре, да и волатильность ещё может подрасти … осенью 2023 длинные юаневые выходные могли быть одним из факторов турбулентности на рублевом рынке. Сейчас пока все ровно и чинно – ни объемов, ни больших движений.

❗️Интересная история и с рублевой ликвидностью, т.к. Росказна резко сократила размещение рублей в банковской системе: с 10.4 трлн руб. 31 января до ~8 трлн руб. сейчас. Такая динамика в принципе характерна для российского рынка, т.к. основное поступление налогов 28 числа каждого месяца, а расходы финансируются в течение всего месяца. Но в этом феврале изъятие с начала месяца более 2.4 трлн руб. говорит о том, расходы в феврале будут явно более активными, чем обычно… так что ждем большого месячного дефицита.

@truecon

👍2😱2🔥1