Forwarded from TruEcon

#рубль #ставки #БанкРоссии #Минфин #бюджет #банки

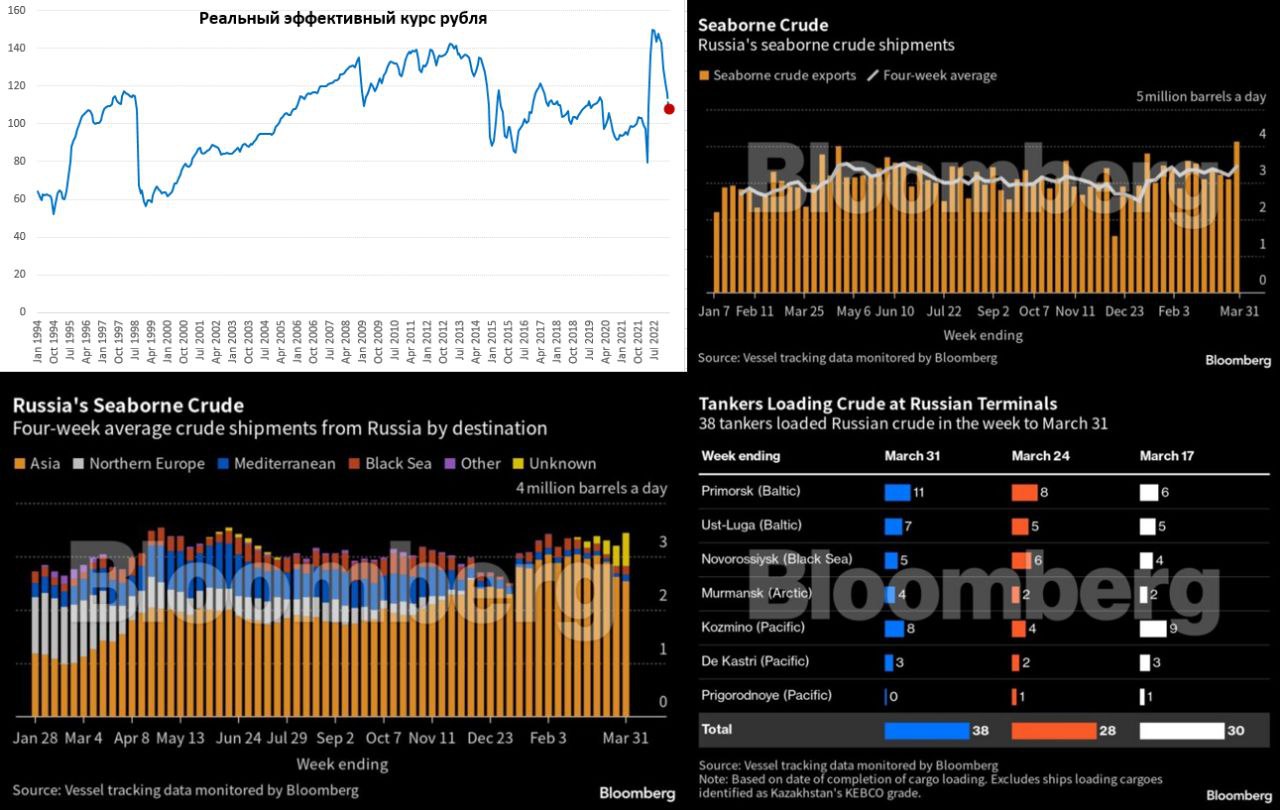

Не тенденция, а волатильность

Рубль потихоньку забрался к 80 руб./дол., сразу появились немного истеричные нотки в комментариях. Потянулся рубль вверх на достаточно низких объемах, после завершения налогового периода. Хотя продажи экспортеров нынче достаточно скромные – Минфин опубликовал оценку «налоговых» цен на нефть марки Urals на уровне $47.9 за баррель, фактические цены продажи, конечно, выше, но экспортерам нет резона продавать больше валюты, чем им нужно. Тем более, что они достаточно много инвестируют в последние месяцы в перенастройку логистики, сотни невидимых танкеров уже бороздят мировые океаны. Здесь надо сказать, что Индия и Китай в начале года покупали российскую нефть (по таможенной статистике) по цене около $74 за баррель.

На самом деле фактический приток валюты на рынок же чуть больше, чем эти цены, т.к. Минфин продает в рамках бюджетного правила $1.5-2 млрд в месяц (равно ценно добавке ~$6-8 за баррель).

При этом, сальдо текущего счета около $6 млрд - несколько миллиардов в месяц может уходить на зарубежные счета населения (частично импорт) и выкуп ценных бумаг (например, еврооблигаций). Помимо этого, активно идет выкуп активов у нерезидентов (например, выкуп доли Shell в проекте Сахалин 2, выкуп Татнефтью Nokian Tyres, выкуп ГПН Salym Petroleum и т.п.) в общем-то различные выкупы разного объема идут постоянно. Это, конечно, в основном реализуется через сокращение продаж валюты экспортерами, сокращая ее предложение на рынке – в феврале по данным ЦБ крупнейшие компании продали валюты на $7.8 млрд (почти вдвое меньше, чем в декабре). Но в будущем будет вести сокращению оттока валюты. Среднесрочно для рубля это скорее в плюс, чем в минус.

Учитывая, что в целом на валютном рынке ликвидность относительно низкая, волатильность курса – это наша реальность, вчера 50, сегодня 80. В последние дни достаточно частый вопрос – почему нефть растет, а рубль падает? Ответ здесь очень простой – выручка от более высоких цен на нефть будет через 1-2 месяца (капитальные потоки ограничены), тогда же Минфин перейдет к определению «налоговой» цены нефти по формуле: Urals, но не меньше Brent - $25 (сейчас это ~$60). Бюджетное правило вполне работает, но основные драйверы сейчас в других сегментах рынка.

Нужно ли сглаживать эту курсовую волатильность – это вечный спор. Волатильность, это безусловно негатив для доверия к валюте, с другой стороны, движения курса – это и есть стабилизатор для импорта/оттока капитала (зачем субсидировать оттоки, кто хочет – выходит по 80). Но устойчивое снижение может создавать и воспроизводить новые оттоки, на системном уровне эти процессы целесообразно ограничивать. Текущие движения курса – это не тенденция, а волатильность.

P.S.: Пока не вижу поводов как-то менять ожидания на конец года в районе USDRUB 70-75

@truecon

Не тенденция, а волатильность

Рубль потихоньку забрался к 80 руб./дол., сразу появились немного истеричные нотки в комментариях. Потянулся рубль вверх на достаточно низких объемах, после завершения налогового периода. Хотя продажи экспортеров нынче достаточно скромные – Минфин опубликовал оценку «налоговых» цен на нефть марки Urals на уровне $47.9 за баррель, фактические цены продажи, конечно, выше, но экспортерам нет резона продавать больше валюты, чем им нужно. Тем более, что они достаточно много инвестируют в последние месяцы в перенастройку логистики, сотни невидимых танкеров уже бороздят мировые океаны. Здесь надо сказать, что Индия и Китай в начале года покупали российскую нефть (по таможенной статистике) по цене около $74 за баррель.

На самом деле фактический приток валюты на рынок же чуть больше, чем эти цены, т.к. Минфин продает в рамках бюджетного правила $1.5-2 млрд в месяц (равно ценно добавке ~$6-8 за баррель).

При этом, сальдо текущего счета около $6 млрд - несколько миллиардов в месяц может уходить на зарубежные счета населения (частично импорт) и выкуп ценных бумаг (например, еврооблигаций). Помимо этого, активно идет выкуп активов у нерезидентов (например, выкуп доли Shell в проекте Сахалин 2, выкуп Татнефтью Nokian Tyres, выкуп ГПН Salym Petroleum и т.п.) в общем-то различные выкупы разного объема идут постоянно. Это, конечно, в основном реализуется через сокращение продаж валюты экспортерами, сокращая ее предложение на рынке – в феврале по данным ЦБ крупнейшие компании продали валюты на $7.8 млрд (почти вдвое меньше, чем в декабре). Но в будущем будет вести сокращению оттока валюты. Среднесрочно для рубля это скорее в плюс, чем в минус.

Учитывая, что в целом на валютном рынке ликвидность относительно низкая, волатильность курса – это наша реальность, вчера 50, сегодня 80. В последние дни достаточно частый вопрос – почему нефть растет, а рубль падает? Ответ здесь очень простой – выручка от более высоких цен на нефть будет через 1-2 месяца (капитальные потоки ограничены), тогда же Минфин перейдет к определению «налоговой» цены нефти по формуле: Urals, но не меньше Brent - $25 (сейчас это ~$60). Бюджетное правило вполне работает, но основные драйверы сейчас в других сегментах рынка.

Нужно ли сглаживать эту курсовую волатильность – это вечный спор. Волатильность, это безусловно негатив для доверия к валюте, с другой стороны, движения курса – это и есть стабилизатор для импорта/оттока капитала (зачем субсидировать оттоки, кто хочет – выходит по 80). Но устойчивое снижение может создавать и воспроизводить новые оттоки, на системном уровне эти процессы целесообразно ограничивать. Текущие движения курса – это не тенденция, а волатильность.

P.S.: Пока не вижу поводов как-то менять ожидания на конец года в районе USDRUB 70-75

@truecon

{kind=link}

👍6👎2

Forwarded from TruEcon

#Россия #банки #БанкРоссии #рубль #CNY

После того, как Банк России опубликовал хоть набор данных по юаню, можно посмотреть на то, как выглядит юаневый рынок в России на 1 апреля:

✔️Депозиты в юанях составили ~¥250 млрд ($36 млрд), из них до ¥35 млрд (до $5 млрд) – физики, остальное компании;

✔️ Кредиты в юанях составляют до ~¥135 млрд ($19 млрд) точной цифры нет, т.к. ЦБ публикует «дружественные валюты»;

✔️ Облигации компаний в юанях ~¥80 млрд ($11.5 млрд) – большая часть на балансах банков;

✔️Доля юаня в расчетах за экспорт достигла 18%, за импорт - 27%.

✔️ Оборот внешней торговли в юанях ~¥100 млрд ($14.6 млрд) в месяц, но сальдо отрицательное, за последние полгода «ушло» ~¥25 млрд ($3.7 млрд) в виде превышения импорта в юанях над экспортом.

✔️ Ликвидность российских банков в банках-нерезидентах в юанях ~¥88 млрд ($13 млрд) – сократилась почти втрое в последние полгода;

Учитывая, что возможности привлечения юаневой ликвидности на внешнем рынке ограничены, каналы притока юаней:

🔹 Торговля - здесь отток пока, т.к. расчеты за импорт в юанях превышают расчеты за экспорт;

🔹 Продажи ФНБ 0 - с начала года ~¥20 млрд, но в ближайшие месяцы могут начаться небольшие покупки;

🔹Свопы ЦБ - лимит ¥10 млрд, скорее антикризисный инструмент, т.к. достаточно дорогой (~5% годовых).

Остатки банков - это скорее тот минимум, который необходим для обслуживания товарооборота, судя по тому, что банки все чаще приходят за дорогими свопами ЦБ (сюда же рост доходности юаневых облигаций, рост депозитных ставок и т.п.) - присутствует умеренный пока дефицит ликвидности в юанях. Учитывая, что ЦБ/Минфин не горят открывать какие-то дополнительные каналы ликвидности (теоретически можно было бы сделать РЕПО о рыночным ставкам из того-же ФНБ) , привлечение извне ограничено, приток от торговли отрицателен... рост юаневого сегмента рынка сильно притормозит...

@truecon

После того, как Банк России опубликовал хоть набор данных по юаню, можно посмотреть на то, как выглядит юаневый рынок в России на 1 апреля:

✔️Депозиты в юанях составили ~¥250 млрд ($36 млрд), из них до ¥35 млрд (до $5 млрд) – физики, остальное компании;

✔️ Кредиты в юанях составляют до ~¥135 млрд ($19 млрд) точной цифры нет, т.к. ЦБ публикует «дружественные валюты»;

✔️ Облигации компаний в юанях ~¥80 млрд ($11.5 млрд) – большая часть на балансах банков;

✔️Доля юаня в расчетах за экспорт достигла 18%, за импорт - 27%.

✔️ Оборот внешней торговли в юанях ~¥100 млрд ($14.6 млрд) в месяц, но сальдо отрицательное, за последние полгода «ушло» ~¥25 млрд ($3.7 млрд) в виде превышения импорта в юанях над экспортом.

✔️ Ликвидность российских банков в банках-нерезидентах в юанях ~¥88 млрд ($13 млрд) – сократилась почти втрое в последние полгода;

Учитывая, что возможности привлечения юаневой ликвидности на внешнем рынке ограничены, каналы притока юаней:

🔹 Торговля - здесь отток пока, т.к. расчеты за импорт в юанях превышают расчеты за экспорт;

🔹 Продажи ФНБ 0 - с начала года ~¥20 млрд, но в ближайшие месяцы могут начаться небольшие покупки;

🔹Свопы ЦБ - лимит ¥10 млрд, скорее антикризисный инструмент, т.к. достаточно дорогой (~5% годовых).

Остатки банков - это скорее тот минимум, который необходим для обслуживания товарооборота, судя по тому, что банки все чаще приходят за дорогими свопами ЦБ (сюда же рост доходности юаневых облигаций, рост депозитных ставок и т.п.) - присутствует умеренный пока дефицит ликвидности в юанях. Учитывая, что ЦБ/Минфин не горят открывать какие-то дополнительные каналы ликвидности (теоретически можно было бы сделать РЕПО о рыночным ставкам из того-же ФНБ) , привлечение извне ограничено, приток от торговли отрицателен... рост юаневого сегмента рынка сильно притормозит...

@truecon

{kind=link}

👏3😱1

Forwarded from TruEcon

#банки #юань #рубль #доллар

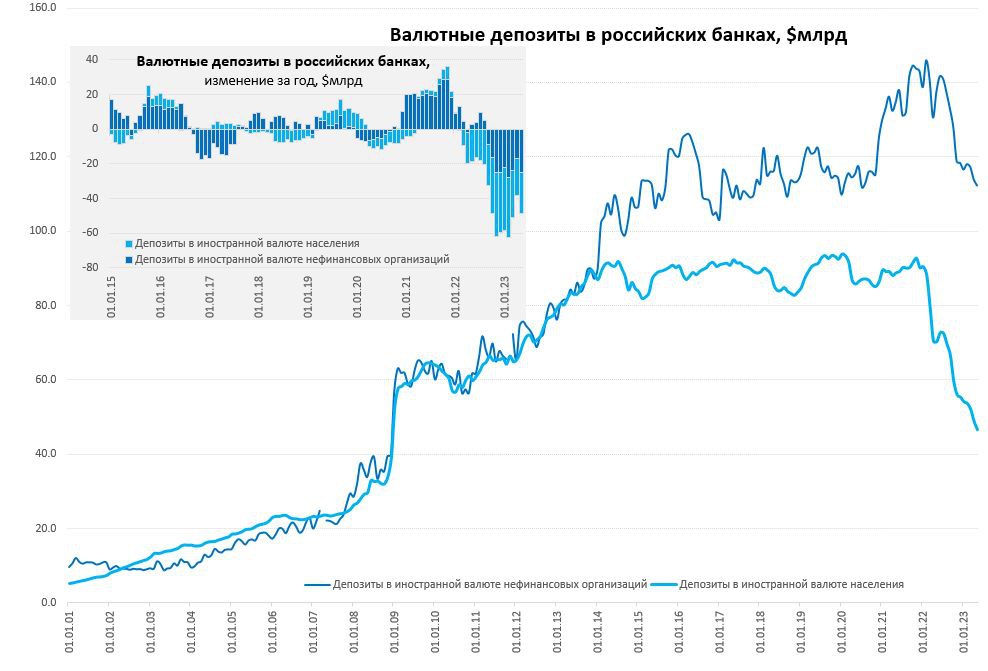

Последние данные по денежной массе зафиксировали продолжение деградации валютных депозитов в банковской системе:

✔️ Депозиты компаний сократились на $1.7 млрд за месяц и $25.2 млрд за год до $112.2 млрд.

✔️ Депозиты населения сократились на $2.2 млрд за месяц и $23.7 млрд за год до $46.6 млрд.

С конца 2021 года валютные депозиты сократились на $71.5 млрд, из них $43.8 млрд – население, $26.5 млрд – компании.

В общем и целом, деградация валютных балансов банков продолжается, валюта есть, но она не здесь. В перспективе это будет вести к тому, что внутренний валютный рынок будет становиться «тоньше» (больше смещаясь в офшор?), а любые значимые изменения торговых/капитальных потоков будут сильнее влиять на курс, усиливая волатильность...

@truecon

Последние данные по денежной массе зафиксировали продолжение деградации валютных депозитов в банковской системе:

✔️ Депозиты компаний сократились на $1.7 млрд за месяц и $25.2 млрд за год до $112.2 млрд.

✔️ Депозиты населения сократились на $2.2 млрд за месяц и $23.7 млрд за год до $46.6 млрд.

С конца 2021 года валютные депозиты сократились на $71.5 млрд, из них $43.8 млрд – население, $26.5 млрд – компании.

В общем и целом, деградация валютных балансов банков продолжается, валюта есть, но она не здесь. В перспективе это будет вести к тому, что внутренний валютный рынок будет становиться «тоньше» (больше смещаясь в офшор?), а любые значимые изменения торговых/капитальных потоков будут сильнее влиять на курс, усиливая волатильность...

@truecon

{kind=link}

👏2👍1

Forwarded from TruEcon

#Россия #банки #БанкРоссии #рубль

Валюта не пришла ....

Банк России опубликовал майский обзор рисков финрынков, в нем, как обычно много интересного:

✔️ Население снова было нетто покупателем валюты, в этот раз на 67 млрд руб., из которых 2/3 пришлось на т.н. «токсичные» валюты, при этом юаней на биржевом и внебиржевом рынке население купило на 31 млрд руб.

✔️ Юань продолжает потихоньку «отъедать» долю рынка у доллара и евро: доля в биржевом обороте выросла с 36.1% до 39.2%, во внебиржевом с 22.3% до 24%.

✔️ Доля «нетоксичных» валют в депозитах населения выросла с 11% до 13%, в средствах компаний с 32% до 37%, в кредитах компаниям с 16.2% до 16.7%. Рост депозитов компаний скорее всего и снял напряженность с ликвидностью на внутреннем рынке.

✔️ Крупнейшие экспортеры нарастили продажи валюты с $7 млрд в апреле до $9.1 млрд в мае. Видимо, именно этим во многом было обусловлено резкое укрепление рубля в начале месяца и относительная его стабильность в мае (сейчас экспортеров в таком объеме нет и рублю поплохело).

Банк России указал, что крупнейшие компании продавали с ноября по апрель 80% валютной выручки.

Но самое интересное дальше ... чистой валютной выручки все меньше и данные ЦБ это подтвердили:

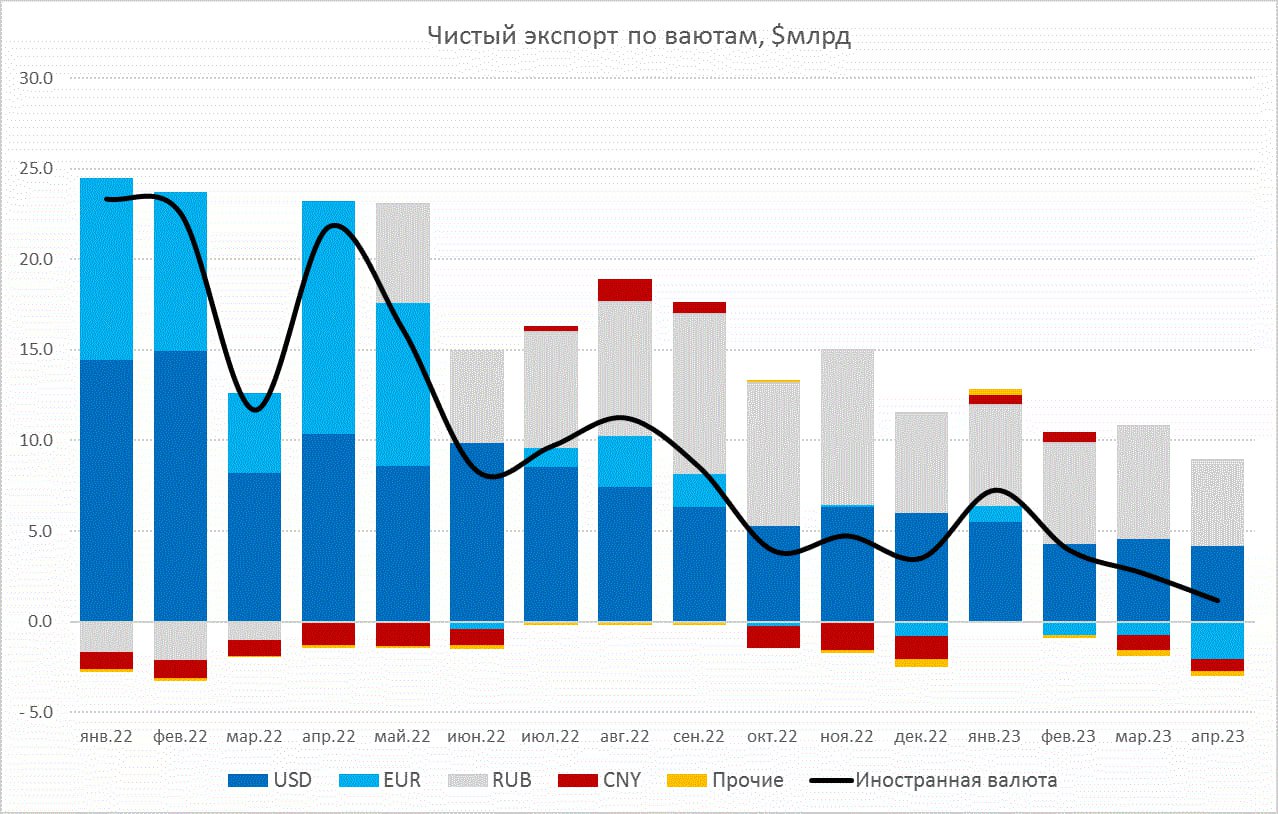

❗️Доля юаня в экспорте выросла с 18% до 23%, доля в импорте выросла с 27% до 31%, но чистый баланс в юанях отрицательный, в апреле экспорт ниже импорта на $0.7 млрд... по евро -$2.1 млрд, по прочим валютам -$0.3 млрд, по доллару +$4.2 млрд. Это означает, что чистый приток валюты от внешней торговли на российский рынок составил в апреле скромные $1.15 млрд Это говорит о существенном сокращении притока иностранной валюты от внешней торговли.

Чистый баланс в рублях положительный и составил +$4.8 млрд, но он, по большей части, является отражением оттока капитала в рублях зарубеж. С одной стороны это существенное расширение внешней торговли в рублях и формирование рынка рублевых внешнеторговых расчетов, с другой ... плата за это более слабый и волатильный курс за счет крайне низкого чистого притока валюты на внутренний рынок.

P.S.: В мае ситуация, видимо была немного лучше за счет существенного роста экспорта в Китай и положительного сальдо торговли с ним ($2 млрд за месяц).

@truecon

Валюта не пришла ....

Банк России опубликовал майский обзор рисков финрынков, в нем, как обычно много интересного:

✔️ Население снова было нетто покупателем валюты, в этот раз на 67 млрд руб., из которых 2/3 пришлось на т.н. «токсичные» валюты, при этом юаней на биржевом и внебиржевом рынке население купило на 31 млрд руб.

✔️ Юань продолжает потихоньку «отъедать» долю рынка у доллара и евро: доля в биржевом обороте выросла с 36.1% до 39.2%, во внебиржевом с 22.3% до 24%.

✔️ Доля «нетоксичных» валют в депозитах населения выросла с 11% до 13%, в средствах компаний с 32% до 37%, в кредитах компаниям с 16.2% до 16.7%. Рост депозитов компаний скорее всего и снял напряженность с ликвидностью на внутреннем рынке.

✔️ Крупнейшие экспортеры нарастили продажи валюты с $7 млрд в апреле до $9.1 млрд в мае. Видимо, именно этим во многом было обусловлено резкое укрепление рубля в начале месяца и относительная его стабильность в мае (сейчас экспортеров в таком объеме нет и рублю поплохело).

Банк России указал, что крупнейшие компании продавали с ноября по апрель 80% валютной выручки.

Но самое интересное дальше ... чистой валютной выручки все меньше и данные ЦБ это подтвердили:

❗️Доля юаня в экспорте выросла с 18% до 23%, доля в импорте выросла с 27% до 31%, но чистый баланс в юанях отрицательный, в апреле экспорт ниже импорта на $0.7 млрд... по евро -$2.1 млрд, по прочим валютам -$0.3 млрд, по доллару +$4.2 млрд. Это означает, что чистый приток валюты от внешней торговли на российский рынок составил в апреле скромные $1.15 млрд Это говорит о существенном сокращении притока иностранной валюты от внешней торговли.

Чистый баланс в рублях положительный и составил +$4.8 млрд, но он, по большей части, является отражением оттока капитала в рублях зарубеж. С одной стороны это существенное расширение внешней торговли в рублях и формирование рынка рублевых внешнеторговых расчетов, с другой ... плата за это более слабый и волатильный курс за счет крайне низкого чистого притока валюты на внутренний рынок.

P.S.: В мае ситуация, видимо была немного лучше за счет существенного роста экспорта в Китай и положительного сальдо торговли с ним ($2 млрд за месяц).

@truecon

{kind=link}

🔥3

Forwarded from TruEcon

#Турция #ставки #инфляция #Кризис #TRY #банки

Банк Турции не решился на экстремизм и повысил ставку с 8.5% до 15% (примерно на этом уровне значительные объемы корпоративного кредита).

Целевой уровень инфляции 5%. В целом это скорее разумное решение, хотя и сильно мягче, чем в среднем хотел бы видеть рынок. Но дат хоть какой-то шанс адаптироваться финансовой системе к ужесточению.

Есть в этом правда свое "но" сможет ли ЦБ Турции действительно реализовать эти планы большой вопрос, т.к. по мере нарастания проблем в экономике им это делать будет все сложнее и сложнее... а смена руководства ЦБ в таких случаях - это вполне привычная реакция.

@truecon

Банк Турции не решился на экстремизм и повысил ставку с 8.5% до 15% (примерно на этом уровне значительные объемы корпоративного кредита).

Целевой уровень инфляции 5%. В целом это скорее разумное решение, хотя и сильно мягче, чем в среднем хотел бы видеть рынок. Но дат хоть какой-то шанс адаптироваться финансовой системе к ужесточению.

Есть в этом правда свое "но" сможет ли ЦБ Турции действительно реализовать эти планы большой вопрос, т.к. по мере нарастания проблем в экономике им это делать будет все сложнее и сложнее... а смена руководства ЦБ в таких случаях - это вполне привычная реакция.

@truecon

👍6

Forwarded from TruEcon

#Турция #ставки #инфляция #Кризис #TRY #банки

Турецкий ЦБ оказался даже скромнее, чем можно было предположить, повысив ставку скорее по нижней границе ожиданий на 2.5 п.п. до 17.5%.

При таких темпах ужесточения и инфляции в 2-3% ежемесячно, лире еще предстоит путь на север, хотя пока ее и пытаются придержать у 27 лир за доллар.

@truecon

Турецкий ЦБ оказался даже скромнее, чем можно было предположить, повысив ставку скорее по нижней границе ожиданий на 2.5 п.п. до 17.5%.

При таких темпах ужесточения и инфляции в 2-3% ежемесячно, лире еще предстоит путь на север, хотя пока ее и пытаются придержать у 27 лир за доллар.

@truecon

👍4

Forwarded from TruEcon

#БанкРоссии #банки #рубль

Как закончился налоговый период – рубль снова уехал

Стоило завершиться налоговому периоду и рубль опять улетел. Экспортеры должны были достаточно неплохо продавать валюту в июле- курс стоял, учитывая необходимость заплатить ~295 млрд руб. НДД и общие нефтегазовые налоги 811 млрд руб. ($9 млрд – такой же уровень как в марте) в июле (прочие нефтегазовые доходы изменились несущественно).

Но июльские налоги закончились, основные продавцы валюты ушли и рубль снова улетел, причем на относительно ровных объемах – это напрямую говорит о низкой ликвидности валютного рынка и достаточно сильных оттоках валюты в начале месяца.

Хотя в августе сезонно торговый баланс слабый, но в этом августе рост цен на нефть, даже в контексте физического сокращения экспорта и роста поездок, не позволяет говорить о том, что падение рубля – это проблемы в торговом балансе. Проблемы рубля в оттоке капитала... том, что существенная часть положительного сальдо внешней торговли формируется не в валюте и, соответственно, низкой ликвидности (как банковской, так и рыночной). И еще какое-то время такое болото продолжится ... потом опять налоги.

По-хорошему текущая динамика - это уже повод для тактического вмешательства со стороны регуляторов, т.к. создает риски, возможно, не только инфляционные. Но у нас свободно летающий плавающий курс.

P.S.: Скорее всего текущие «хаи» будут на текущей неделе.

@truecon

Как закончился налоговый период – рубль снова уехал

Стоило завершиться налоговому периоду и рубль опять улетел. Экспортеры должны были достаточно неплохо продавать валюту в июле- курс стоял, учитывая необходимость заплатить ~295 млрд руб. НДД и общие нефтегазовые налоги 811 млрд руб. ($9 млрд – такой же уровень как в марте) в июле (прочие нефтегазовые доходы изменились несущественно).

Но июльские налоги закончились, основные продавцы валюты ушли и рубль снова улетел, причем на относительно ровных объемах – это напрямую говорит о низкой ликвидности валютного рынка и достаточно сильных оттоках валюты в начале месяца.

Хотя в августе сезонно торговый баланс слабый, но в этом августе рост цен на нефть, даже в контексте физического сокращения экспорта и роста поездок, не позволяет говорить о том, что падение рубля – это проблемы в торговом балансе. Проблемы рубля в оттоке капитала... том, что существенная часть положительного сальдо внешней торговли формируется не в валюте и, соответственно, низкой ликвидности (как банковской, так и рыночной). И еще какое-то время такое болото продолжится ... потом опять налоги.

По-хорошему текущая динамика - это уже повод для тактического вмешательства со стороны регуляторов, т.к. создает риски, возможно, не только инфляционные. Но у нас свободно летающий плавающий курс.

P.S.: Скорее всего текущие «хаи» будут на текущей неделе.

@truecon

{kind=link}

👍1😱1

Forwarded from TruEcon

#Турция #ставки #инфляция #Кризис #TRY #банки

Турецкий ЦБ все же пошел на обострение и двинул ставку сразу на 750 б.п. до 25%, после достаточно вялого начала цикла ужесточения, сильно разочаровавшего рынки. Это все еще сильно ниже инфляции в 47.8% г/г, но все же помогает в моменте лире удержаться.

Пока, очевидно, этого мало, чтобы вернуть инфляцию к 5% придется пройти длинный тернистый путь, пока есть большие сомнения, что столкновение с проблемами в экономике и финсистеме (а они будут на этом пути), не развернут все на 180.

@truecon

Турецкий ЦБ все же пошел на обострение и двинул ставку сразу на 750 б.п. до 25%, после достаточно вялого начала цикла ужесточения, сильно разочаровавшего рынки. Это все еще сильно ниже инфляции в 47.8% г/г, но все же помогает в моменте лире удержаться.

Пока, очевидно, этого мало, чтобы вернуть инфляцию к 5% придется пройти длинный тернистый путь, пока есть большие сомнения, что столкновение с проблемами в экономике и финсистеме (а они будут на этом пути), не развернут все на 180.

@truecon

👍4🔥1

Forwarded from TruEcon

#Россия #ставки #БанкРоссии #рубль #банки

Ставки. Уже прошло некоторое время после повышения ставки Банка России, но сказать, что рублевый денежный/долговой рынок как-то пришел в себя вряд ли можно. Если посмотреть на процентные кривые – они поистине «кривые». Денежный рынок (ROISFIX) поверил в ставку 12% на три месяца, после чего прайсит резкое снижение на полугодовом-годовом горизонте. Сегодня ВТБ заявили, что не ждут ставку ниже 12% до лета 2024 года (в той, или иной мере скорее согласен с этой позицией). Но одновременно, тот же ВТБ/Открытие судя по ROISFIX дает самые низкие ставки на 6 месяцев (11.55%) и год (11%) из всех банков, да и остальные банки в среднем ждут быстрого снижения.

ОФЗ в принципе особо не отреагировали, короткие ставки чуть выше 10%, но здесь правда и рынка нет – традиционно дефицит короткого госдолга, Минфин его не размещает, а на горизонте погашения 2 лет всего 5 выпусков, которые лежит по большей части мертвым грузом. Это делает кривую ОФЗ не бенчмарком рынка, а кривым зеркалом его структуры. Сроки 2-3 года, где в основном и находится дюрация портфелей банковского кредита, показали рост ставок на ~50 б.п. при повышении ставки ЦБ на 350 б.п.

В общем ставки «не понизят» ... но верить мы в это не верим и ставить на это не будем. Хотя, инверсия все же состоялась, но рынок в реальности не поверил в то, что 12% серьезно и находится в достаточно разболтанном состоянии, что сильно дисконтирует само повышение ставки до 12%, существенно снижая его эффект. У Банка России в этой ситуации, собственно, два варианта поведения: вербальные интервенции (сейчас слабо работают)... либо еще повысить ставку, чтобы подвинуть рыночные ставки выше на горизонте года. Хотя понятно, что это все будет зависеть от курса, инфляции, динамики кредитов/депозитов.

Рубль. Налоговый период закончился, в условиях контроля продаж экспортерами валюты, влияние налогового периода может быть уже не таким выраженным. Хотя определится это только в сентябрьский налоговый период (21-28 сентября), когда экспортерам нужно будет платить налоги исходя из более высокой цены на нефть около $70 за баррель (будут дисконтированы более низким объемом экспорта). Но по дрейфу курса очевидно, что притока валюты от торговли по-прежнему не хватает на покрытие оттока капитала, в т.ч. по той причине, что большая часть валюты остается на оффшоре и на внутренний рынок просто не заходит. По активам/пассивам валютный рынок переезжает на оффшор, потому как операции оффшор-оншор достаточно дороги и рискованны, делая внутренний рынок «тонким», неликвидным и волатильным. И в этом контексте «тонкого» рынка, рублю в середине месяца предстоит пережить интересное событие – погашение еврооблигаций Минфина 16 сентября на $3 млрд, гаситься бумаги будут в рублях, какая часть уйдет на счета типа «С», какая разбежится по внутренним активам, а какая уйдет в валюту сказать сложно, но для современного состояния валютного рынка (в котором +/- $1 млрд уже событие) – это значимые объемы и могут создать дополнительную волатильность.

@truecon

Ставки. Уже прошло некоторое время после повышения ставки Банка России, но сказать, что рублевый денежный/долговой рынок как-то пришел в себя вряд ли можно. Если посмотреть на процентные кривые – они поистине «кривые». Денежный рынок (ROISFIX) поверил в ставку 12% на три месяца, после чего прайсит резкое снижение на полугодовом-годовом горизонте. Сегодня ВТБ заявили, что не ждут ставку ниже 12% до лета 2024 года (в той, или иной мере скорее согласен с этой позицией). Но одновременно, тот же ВТБ/Открытие судя по ROISFIX дает самые низкие ставки на 6 месяцев (11.55%) и год (11%) из всех банков, да и остальные банки в среднем ждут быстрого снижения.

ОФЗ в принципе особо не отреагировали, короткие ставки чуть выше 10%, но здесь правда и рынка нет – традиционно дефицит короткого госдолга, Минфин его не размещает, а на горизонте погашения 2 лет всего 5 выпусков, которые лежит по большей части мертвым грузом. Это делает кривую ОФЗ не бенчмарком рынка, а кривым зеркалом его структуры. Сроки 2-3 года, где в основном и находится дюрация портфелей банковского кредита, показали рост ставок на ~50 б.п. при повышении ставки ЦБ на 350 б.п.

В общем ставки «не понизят» ... но верить мы в это не верим и ставить на это не будем. Хотя, инверсия все же состоялась, но рынок в реальности не поверил в то, что 12% серьезно и находится в достаточно разболтанном состоянии, что сильно дисконтирует само повышение ставки до 12%, существенно снижая его эффект. У Банка России в этой ситуации, собственно, два варианта поведения: вербальные интервенции (сейчас слабо работают)... либо еще повысить ставку, чтобы подвинуть рыночные ставки выше на горизонте года. Хотя понятно, что это все будет зависеть от курса, инфляции, динамики кредитов/депозитов.

Рубль. Налоговый период закончился, в условиях контроля продаж экспортерами валюты, влияние налогового периода может быть уже не таким выраженным. Хотя определится это только в сентябрьский налоговый период (21-28 сентября), когда экспортерам нужно будет платить налоги исходя из более высокой цены на нефть около $70 за баррель (будут дисконтированы более низким объемом экспорта). Но по дрейфу курса очевидно, что притока валюты от торговли по-прежнему не хватает на покрытие оттока капитала, в т.ч. по той причине, что большая часть валюты остается на оффшоре и на внутренний рынок просто не заходит. По активам/пассивам валютный рынок переезжает на оффшор, потому как операции оффшор-оншор достаточно дороги и рискованны, делая внутренний рынок «тонким», неликвидным и волатильным. И в этом контексте «тонкого» рынка, рублю в середине месяца предстоит пережить интересное событие – погашение еврооблигаций Минфина 16 сентября на $3 млрд, гаситься бумаги будут в рублях, какая часть уйдет на счета типа «С», какая разбежится по внутренним активам, а какая уйдет в валюту сказать сложно, но для современного состояния валютного рынка (в котором +/- $1 млрд уже событие) – это значимые объемы и могут создать дополнительную волатильность.

@truecon

{kind=link}

👍5

Forwarded from TruEcon

#БанкРоссии #банки #рубль #кредит #ликвидность

Обзор рисков финансовых рынков за август от Банка России ...

✔️ Доля юаня продолжила расти по всем направлениям: доля в торгах на Мосбирже с 44% до 44.7% (на внебирже с 19.4% до 21.5%), доля в экспорте - с 24.7% до 26.9%, доля с импорте – с 34.2% до 35.6%, доля «дружественных» валют в депозитах физлиц – с 14.4% до 15.3, юрлиц – с 42.8% до 44.9%, в кредитах юрлицам резкий рост с 19.3% до 25.1%.

Банки перевернули около $7 млрд кредитов из «токсичных» в «дружественные» валюты в июле, но это сопровождалось лишь частичным ростом депозитов в них ($4.2 млрд).

✔️ С валютой вопросов больше, чем ответов, данные обзора предполагают существенное улучшение ситуации как в целом балансом торговли, который вырос в июле до $9.5 млрд, так и улучшение валютного баланса с -$0.3 млрд до $2.5 млрд, что сопоставимо с майскими данным. Но большая часть положительного баланса формируется в рублях, что ограничивает объемы продажи валютной выручки на внутреннем рынке.

Продажи валюты крупнейшими экспортерами в июле составили скромные $6.9 млрд и это было лишь 67% валютной выручки, то что экспортеры «придержали» валюту было ясно раньше. Депозиты компаний в валюте выросли за июль на $2.6 млрд и все это транслировалось на корсчета банков в валюте (+$2.5 млрд). Вероятно, эти операции связаны с переворотом кредитов из доллара в юань. Но это июль, в августе продажи валюты крупнейшими экспортерами показали совсем скромный рост до $7.2 млрд. И это при том, что экспортеров активно «убеждали» продавать и объемы продаж валюты в августе со стороны нефинансовых компаний говорят о том, что они активнее выходили на рынок с продажами валюты.

Честно говоря, отчет только еще больше убеждает, что проблемой российского валютного рынка остается устойчивый отток капитала, для покрытия которого валютному рынку не хватает ~$3 млрд в месяц. Три месяца подряд продажи валюты крупнейшими экспортерами держатся в районе $7 млрд.... а рынку нужно около $10 млрд. Учитывая рост цен на нефть и экспортных доходов в ближайшие месяцы (а также налогов, которые придется платить), это должно несколько повысить приток предложения валюты, но то, что любой избыток валюты остается на офшоре это не изменит.

@truecon

Обзор рисков финансовых рынков за август от Банка России ...

✔️ Доля юаня продолжила расти по всем направлениям: доля в торгах на Мосбирже с 44% до 44.7% (на внебирже с 19.4% до 21.5%), доля в экспорте - с 24.7% до 26.9%, доля с импорте – с 34.2% до 35.6%, доля «дружественных» валют в депозитах физлиц – с 14.4% до 15.3, юрлиц – с 42.8% до 44.9%, в кредитах юрлицам резкий рост с 19.3% до 25.1%.

Банки перевернули около $7 млрд кредитов из «токсичных» в «дружественные» валюты в июле, но это сопровождалось лишь частичным ростом депозитов в них ($4.2 млрд).

✔️ С валютой вопросов больше, чем ответов, данные обзора предполагают существенное улучшение ситуации как в целом балансом торговли, который вырос в июле до $9.5 млрд, так и улучшение валютного баланса с -$0.3 млрд до $2.5 млрд, что сопоставимо с майскими данным. Но большая часть положительного баланса формируется в рублях, что ограничивает объемы продажи валютной выручки на внутреннем рынке.

Продажи валюты крупнейшими экспортерами в июле составили скромные $6.9 млрд и это было лишь 67% валютной выручки, то что экспортеры «придержали» валюту было ясно раньше. Депозиты компаний в валюте выросли за июль на $2.6 млрд и все это транслировалось на корсчета банков в валюте (+$2.5 млрд). Вероятно, эти операции связаны с переворотом кредитов из доллара в юань. Но это июль, в августе продажи валюты крупнейшими экспортерами показали совсем скромный рост до $7.2 млрд. И это при том, что экспортеров активно «убеждали» продавать и объемы продаж валюты в августе со стороны нефинансовых компаний говорят о том, что они активнее выходили на рынок с продажами валюты.

Честно говоря, отчет только еще больше убеждает, что проблемой российского валютного рынка остается устойчивый отток капитала, для покрытия которого валютному рынку не хватает ~$3 млрд в месяц. Три месяца подряд продажи валюты крупнейшими экспортерами держатся в районе $7 млрд.... а рынку нужно около $10 млрд. Учитывая рост цен на нефть и экспортных доходов в ближайшие месяцы (а также налогов, которые придется платить), это должно несколько повысить приток предложения валюты, но то, что любой избыток валюты остается на офшоре это не изменит.

@truecon

{kind=link}

👍2

Forwarded from TruEcon

#БанкРоссии #банки #рубль #кредит #ликвидность #CNY

Юань потихоньку замещает доллар/евро, но ликвидности и доступа к фондированию в юанях явно не хватает, чтобы сформировался достаточно емкий внутренний валютный рынок.

Что такое юань в России сейчас:

✔️ Средства в дружественных валютах составляют 45% от валютных средств компаний (до ¥360 млрд, в эквиваленте ~$52 млрд) в банках и 15% от средств населения в банках (до ¥47 млрд, в эквиваленте ~$7 млрд), большая часть из них в китайском юане. В сумме это около ¥0.4 трлн депозитов в России, для сравнения в Гонконге депозиты в юане – это ¥0.9 трлн.

✔️ Кредиты в дружественных валютах, а в основном это юань, составляют до ~¥205 млрд (~ $30 млрд) и это сейчас уже более 25% всех валютных кредитов в российских банках.

✔️ Остатки в юане российских банков в банках-нерезидентах ~¥82 млрд (~$12 млрд), в основном это обеспечивает транзакционную деятельность по экспортно-импортным расчетам в юане;

✔️ Облигации компаний ~¥82 млрд ($12 млрд) – большая часть на балансах банков, но рынок практически перестал расти, т.к. притока ресурсов в юанях в российскую экономику особо нет;

Вот и весь баланс банковской системы в китайской валюте: примерно 50% депозитов размещены в кредиты, еще 20% - корсчета и средства в банках-нерезидентах, еще до 15-20% в облигации компаний. Остальное – это балансирующая позиция, когда активы в «недружественных валютах» обеспечены пассивами в «дружественных». Банки не могут свернуть полностью кредиты в долларе/евро пока они не погашены, не имея возможности формировать пассивы в этих валютах, они это делают в китайском юане, т.е. часть пассивов нефункциональна как таковая.

Как такового мирового рынка капитала в юане нет, т.е. привлекать китайскую валюту на внешнем рынке затруднительно: внутренний рынок Китая прикрыт ограничениями на движение капитала, а оффшорный достаточно маленький по объемам. Основным источником притока юаня на российский рынок остается торговля и интервенции ЦБ.

В торговле никакого устойчивого притока нет: доля юаня в расчетах за экспорт достигла 27% (), за импорт - 35%, среднемесячный товарооборот около ¥120-130 млрд (~$18 млрд), но сальдо торговли в юане с начала года около нуля. Еще один источник юаня на рынке – это продажи Банка России из ФНБ, которые составили с начала года ~¥63 млрд.

В такой ситуации нового валютного кредита на внутреннем рынке особо нет (а участникам ВЭД он нужен), в лучшем случае валютный кредит в недружественных валютах переворачивается в юань, кредит в валюте у банков с начала года сжался на ~$11 млрд, а с конца весны «умер» и рынок размещений юаневых облигаций - ни одного значимого размещения.

Так или иначе, это означает, что основные варианты дальнейшего развития:

1️⃣ Расширяются ресурсы валютного фондирования – здесь на горизонте пока только рост торгового баланса в юанях и ресурсы ЦБ/ФНБ ...

2️⃣ Валютой кредитования остается/становится рубль, а валютный сегмент рынка (обслуживающий внешнеэкономическую деятельность) развивается на оффшоре, где и накапливаются валютные ресурсы – это сопряжено с оттоком капитала, который сейчас происходит.

@truecon

Юань потихоньку замещает доллар/евро, но ликвидности и доступа к фондированию в юанях явно не хватает, чтобы сформировался достаточно емкий внутренний валютный рынок.

Что такое юань в России сейчас:

✔️ Средства в дружественных валютах составляют 45% от валютных средств компаний (до ¥360 млрд, в эквиваленте ~$52 млрд) в банках и 15% от средств населения в банках (до ¥47 млрд, в эквиваленте ~$7 млрд), большая часть из них в китайском юане. В сумме это около ¥0.4 трлн депозитов в России, для сравнения в Гонконге депозиты в юане – это ¥0.9 трлн.

✔️ Кредиты в дружественных валютах, а в основном это юань, составляют до ~¥205 млрд (~ $30 млрд) и это сейчас уже более 25% всех валютных кредитов в российских банках.

✔️ Остатки в юане российских банков в банках-нерезидентах ~¥82 млрд (~$12 млрд), в основном это обеспечивает транзакционную деятельность по экспортно-импортным расчетам в юане;

✔️ Облигации компаний ~¥82 млрд ($12 млрд) – большая часть на балансах банков, но рынок практически перестал расти, т.к. притока ресурсов в юанях в российскую экономику особо нет;

Вот и весь баланс банковской системы в китайской валюте: примерно 50% депозитов размещены в кредиты, еще 20% - корсчета и средства в банках-нерезидентах, еще до 15-20% в облигации компаний. Остальное – это балансирующая позиция, когда активы в «недружественных валютах» обеспечены пассивами в «дружественных». Банки не могут свернуть полностью кредиты в долларе/евро пока они не погашены, не имея возможности формировать пассивы в этих валютах, они это делают в китайском юане, т.е. часть пассивов нефункциональна как таковая.

Как такового мирового рынка капитала в юане нет, т.е. привлекать китайскую валюту на внешнем рынке затруднительно: внутренний рынок Китая прикрыт ограничениями на движение капитала, а оффшорный достаточно маленький по объемам. Основным источником притока юаня на российский рынок остается торговля и интервенции ЦБ.

В торговле никакого устойчивого притока нет: доля юаня в расчетах за экспорт достигла 27% (), за импорт - 35%, среднемесячный товарооборот около ¥120-130 млрд (~$18 млрд), но сальдо торговли в юане с начала года около нуля. Еще один источник юаня на рынке – это продажи Банка России из ФНБ, которые составили с начала года ~¥63 млрд.

В такой ситуации нового валютного кредита на внутреннем рынке особо нет (а участникам ВЭД он нужен), в лучшем случае валютный кредит в недружественных валютах переворачивается в юань, кредит в валюте у банков с начала года сжался на ~$11 млрд, а с конца весны «умер» и рынок размещений юаневых облигаций - ни одного значимого размещения.

Так или иначе, это означает, что основные варианты дальнейшего развития:

1️⃣ Расширяются ресурсы валютного фондирования – здесь на горизонте пока только рост торгового баланса в юанях и ресурсы ЦБ/ФНБ ...

2️⃣ Валютой кредитования остается/становится рубль, а валютный сегмент рынка (обслуживающий внешнеэкономическую деятельность) развивается на оффшоре, где и накапливаются валютные ресурсы – это сопряжено с оттоком капитала, который сейчас происходит.

@truecon

{kind=link}

👍3

Forwarded from TruEcon

#Турция #ставки #инфляция #Кризис #TRY #банки

Турецкий ЦБ продолжает пытаться догнать инфляцию, которая на конец года ожидается выше 68% и повысил ставку еще на 5 п.п до 35% - это уже ближе к ограничительной политике. И "полон решимости" вернуть экономику к цели по инфляции в 5%.

Учитывая, что без "боли" это вряд ли в принципе возможно, а пока до серьезных проблем еще не дошло - самый важный этап еще впереди.

@truecon

Турецкий ЦБ продолжает пытаться догнать инфляцию, которая на конец года ожидается выше 68% и повысил ставку еще на 5 п.п до 35% - это уже ближе к ограничительной политике. И "полон решимости" вернуть экономику к цели по инфляции в 5%.

Учитывая, что без "боли" это вряд ли в принципе возможно, а пока до серьезных проблем еще не дошло - самый важный этап еще впереди.

@truecon

🔥3

Forwarded from TruEcon

#БанкРоссии #банки #рубль #M2

Идем на посадку

Впервые за много месяцев денежная масса М2 в России за октябрь сократилась, хотя и достаточно скромно -0.1% м/м, годовой прирост денежной массы замедлился до 19.8% г/г. Пока на самом деле, с поправкой на сезонность сокращения нет, рост составил ~1% м/м (sa). Основной причиной сокращения стали большие налоги в октябре (Минфин возвращает рубли в систему, но это не учитывается в М2). Но, даже с поправкой на это все же можно говорить о том, что динамика сигнализирует о скором резком замедлении кредитования (там где нет субсидий).

Первые признаки видны по данным Frank RG выдачам кредитов населению: сокращение на 12.3% м/м до 1.5 трлн, хотя годовой рост все еще 47%. Сократились выдачи ипотеки (-19.4% м/м) и кредитов наличными (-9% м/м), выросли выдачи автокредитов (+17.4% м/м). Пока это лишь нормализация после резкого взлета на ожиданиях роста ставок, но процесс пошел и будет разгоняться Произошло это еще до повышения ставки с 13% до 15%.

С валютными депозитами, по предварительным данным, динамика не особо радует (-$2 млрд за месяц), т.е. валютизация М2 падает. Это будет означать, что при любых значимых ухудшениях внешней конъюнктуры (торговый баланс, отток капитала), курс может быть крайне волатильным и резко реагировать... просто по той причине, что внутренние запасы валюты сокращаются, а доступа к привлечению фондирования извне, понятно, нет. В этом плане текущая «девалютизация» несет вполне ощутимые риски волатильности курса при сохранении текущих масштабов внешнеэкономической деятельности.

❗️P.S.: Банкам стоит готовиться к дефициту ликвидности, потому как вытащить высокими ставками большие объемы из наличных в банки вряд ли получится, из-за того доля наличных в М2 вблизи исторического минимума (19%). Это означает, что фактическая ставка в экономике будет скорее не 15%, а 16-17%...

@truecon

Идем на посадку

Впервые за много месяцев денежная масса М2 в России за октябрь сократилась, хотя и достаточно скромно -0.1% м/м, годовой прирост денежной массы замедлился до 19.8% г/г. Пока на самом деле, с поправкой на сезонность сокращения нет, рост составил ~1% м/м (sa). Основной причиной сокращения стали большие налоги в октябре (Минфин возвращает рубли в систему, но это не учитывается в М2). Но, даже с поправкой на это все же можно говорить о том, что динамика сигнализирует о скором резком замедлении кредитования (там где нет субсидий).

Первые признаки видны по данным Frank RG выдачам кредитов населению: сокращение на 12.3% м/м до 1.5 трлн, хотя годовой рост все еще 47%. Сократились выдачи ипотеки (-19.4% м/м) и кредитов наличными (-9% м/м), выросли выдачи автокредитов (+17.4% м/м). Пока это лишь нормализация после резкого взлета на ожиданиях роста ставок, но процесс пошел и будет разгоняться Произошло это еще до повышения ставки с 13% до 15%.

С валютными депозитами, по предварительным данным, динамика не особо радует (-$2 млрд за месяц), т.е. валютизация М2 падает. Это будет означать, что при любых значимых ухудшениях внешней конъюнктуры (торговый баланс, отток капитала), курс может быть крайне волатильным и резко реагировать... просто по той причине, что внутренние запасы валюты сокращаются, а доступа к привлечению фондирования извне, понятно, нет. В этом плане текущая «девалютизация» несет вполне ощутимые риски волатильности курса при сохранении текущих масштабов внешнеэкономической деятельности.

❗️P.S.: Банкам стоит готовиться к дефициту ликвидности, потому как вытащить высокими ставками большие объемы из наличных в банки вряд ли получится, из-за того доля наличных в М2 вблизи исторического минимума (19%). Это означает, что фактическая ставка в экономике будет скорее не 15%, а 16-17%...

@truecon

{kind=link}

👍5👎1

Forwarded from TruEcon

#БанкРоссии #банки #рубль #fx #ликвидность

Банк России опубликовал ноябрьский "Обзор рисков финансовых рынков", в нем, как обычно, достаточно много интересного:

✔️ Объем чистых продаж валюты крупнейшими экспортерами вырос с $12.5 млрд в октябре до $13.9 млрд в ноябре – это, видимо, даже несколько выше 50% экспортной выручки, доля продаж именно валютной выручки (без учета рублей) в октябре выросла до 91% (в сентябре было 77%).

✔️ Население второй месяц подряд активно покупает валюту, объем чистой покупки в ноябре составил почти 163 млрд руб., покупали в основном доллары и евро, так что населению курс около 90 понравился.

✔️ Основной покупатель юаня на биржевом и внебиржевом рынке – это нерезиденты и «прочие банки» (импорт, отток капитала, неттинг рублевых расчетов), основные продавцы – компании и СЗКО (экспорт).

✔️ Юань продолжает набирать обороты – его доля в торгах на биржевом рынке достигла 46.2%, на внебирже – 31.5%, доля в валютных депозитах физлиц выросла до 17%, доля в валютных депозитах компаний осталась на уровне 49%, доля в общем объеме валютных кредитов выросла до 31%.

📍Что интересно – продавали экспортёры в октябре больше при том, что сам экспорт скорее уменьшился, особенно валютный, но здесь, конечно, был эффект больших налогов. Население стало активней покупать при коррекции курса, хотя основной погоды не делает. Но в целом при таком экспорте продаж вполне хватало (ожидаемо) для стабилизации курса.

P.S.: На тему ОФЗ – стоило крупнейшим банкам (СЗКО) перестать продавать гособлигации, а в ноябре они, впервые с осени 2022 года стали нетто-покупателем (10 млрд руб.), как доходность скорректировалась.

@truecon

Банк России опубликовал ноябрьский "Обзор рисков финансовых рынков", в нем, как обычно, достаточно много интересного:

✔️ Объем чистых продаж валюты крупнейшими экспортерами вырос с $12.5 млрд в октябре до $13.9 млрд в ноябре – это, видимо, даже несколько выше 50% экспортной выручки, доля продаж именно валютной выручки (без учета рублей) в октябре выросла до 91% (в сентябре было 77%).

✔️ Население второй месяц подряд активно покупает валюту, объем чистой покупки в ноябре составил почти 163 млрд руб., покупали в основном доллары и евро, так что населению курс около 90 понравился.

✔️ Основной покупатель юаня на биржевом и внебиржевом рынке – это нерезиденты и «прочие банки» (импорт, отток капитала, неттинг рублевых расчетов), основные продавцы – компании и СЗКО (экспорт).

✔️ Юань продолжает набирать обороты – его доля в торгах на биржевом рынке достигла 46.2%, на внебирже – 31.5%, доля в валютных депозитах физлиц выросла до 17%, доля в валютных депозитах компаний осталась на уровне 49%, доля в общем объеме валютных кредитов выросла до 31%.

📍Что интересно – продавали экспортёры в октябре больше при том, что сам экспорт скорее уменьшился, особенно валютный, но здесь, конечно, был эффект больших налогов. Население стало активней покупать при коррекции курса, хотя основной погоды не делает. Но в целом при таком экспорте продаж вполне хватало (ожидаемо) для стабилизации курса.

P.S.: На тему ОФЗ – стоило крупнейшим банкам (СЗКО) перестать продавать гособлигации, а в ноябре они, впервые с осени 2022 года стали нетто-покупателем (10 млрд руб.), как доходность скорректировалась.

@truecon

{kind=link}

👍4

Forwarded from TruEcon

#БанкРоссии #ставки #инфляция #банки #экономика

На гребне волны...

В обзоре по инфляции, Банк России оценил рост цен в июне на уровне 9.3% (SAAR), что ниже майских 10.7% (SAAR). В принципе ничего неожиданного, комментарий Банк России особо не изменился с мая:

Еще один обзор «О чем говорят тренды», демонстрирует чуть более жесткую риторику:

Но, если читать это вместе c еще одной цитатой ...

... то в общем-то мы скорее видим, что условия уже более жесткие, чем в первом полугодии, если смотреть на реальные ставки по ОФЗ-ИН, то они сейчас от 9.3% коротком горизонте до 7.4-7.6% - на длинном горизонте, что означает крайне жесткие условия.

Инфляция, тем временем, прошла пик и, ожидаемо, приходит постепенно в норму: недельная инфляция составила 0.11% н/н и 9.2% г/г, недельные темпы соответствуют ~5% с учетом сезонности (SAAR).

Инфляционные ожидания выросли с 11.9% до 12.4%, но это эффект повышения тарифов на ЖКХ, причем инфляционные ожидания тех, кто имеет сбережения снизились до 10.2%, а без сбережений выросли до 14.5%.

Макроэкономический опрос Банка России зафиксировал резкий сдвиг прогнозов по инфляции с 5.5% до более реалистичных 6.5% на конец года, а прогноз по средней ставке на текущий год с 15.9% до 16.8%. Прогноз по средней ставке на 2025 год взлетел с 12.4% до 15% (Higher for longer), на 2026 год – с 9.4% до 10.6%. Консенсус уверовал в реальную ставку ~10% на горизонте 2 лет подряд, что выглядит явно чрезмерным... и ставку 18% до конца 2024 года. Горячие головы уже и о 20% заговорили.

Денежный рынок достаточно истерично задрал ставки в небо ... 19.2/3% на год - да легко, выглядит немного абсурдно на фоне того, что еще пару месяцев тому назад было 16%... а что изменилось, кроме несбывшихся мечт? - да особо ничего.

При всем этом мы уже видим, что потребительский импульс начинает остывать, кредитный импульс – в ближайшие месяцы сильно притормозит, зарплатный импульс – есть намеки на торможение, инфляционный импульс - ожидаемо остываем, сберегательная активность отменная.

Честно говоря, в такой ситуации, а все идет более-менее по траектории ожиданий, я даже не вижу необходимости повышать ставку в июле (правильнее подождать сентября), можно было бы просто значимо (~4 п.п) повысить прогноз по ставке на 2025/26 годы и оценку нейтральной ставки. Но ... рынок не поймет же, он уже 18% запрайсил на, поэтому компромиссный вариант 17% и повышение прогнозов по ставке пока рационально остается базовым...

@truecon

На гребне волны...

В обзоре по инфляции, Банк России оценил рост цен в июне на уровне 9.3% (SAAR), что ниже майских 10.7% (SAAR). В принципе ничего неожиданного, комментарий Банк России особо не изменился с мая:

«В целом инфляционное давление пока не демонстрирует устойчивого снижения … необходимо поддерживать жесткие денежно-кредитные условия в течение более продолжительного времени, чем прогнозировалось в апреле.»

Еще один обзор «О чем говорят тренды», демонстрирует чуть более жесткую риторику:

«Проинфляционные риски повысились... Для возвращения инфляции к цели, а экономики – к сбалансированному росту требуется, чтобы денежно-кредитные условия (ДКУ) во втором полугодии были более жесткими, чем в первом полугодии, а также поддержание жестких ДКУ продолжительное время»

Но, если читать это вместе c еще одной цитатой ...

«Вместе с тем, процентные ставки в экономике также заметно возросли в последнее время, отражая повышение инфляционных рисков. Даже с учетом роста инфляционных ожиданий это повышает уровень жесткости ДКУ по сравнению с предшествующими месяцами.»

... то в общем-то мы скорее видим, что условия уже более жесткие, чем в первом полугодии, если смотреть на реальные ставки по ОФЗ-ИН, то они сейчас от 9.3% коротком горизонте до 7.4-7.6% - на длинном горизонте, что означает крайне жесткие условия.

Инфляция, тем временем, прошла пик и, ожидаемо, приходит постепенно в норму: недельная инфляция составила 0.11% н/н и 9.2% г/г, недельные темпы соответствуют ~5% с учетом сезонности (SAAR).

Инфляционные ожидания выросли с 11.9% до 12.4%, но это эффект повышения тарифов на ЖКХ, причем инфляционные ожидания тех, кто имеет сбережения снизились до 10.2%, а без сбережений выросли до 14.5%.

Макроэкономический опрос Банка России зафиксировал резкий сдвиг прогнозов по инфляции с 5.5% до более реалистичных 6.5% на конец года, а прогноз по средней ставке на текущий год с 15.9% до 16.8%. Прогноз по средней ставке на 2025 год взлетел с 12.4% до 15% (Higher for longer), на 2026 год – с 9.4% до 10.6%. Консенсус уверовал в реальную ставку ~10% на горизонте 2 лет подряд, что выглядит явно чрезмерным... и ставку 18% до конца 2024 года. Горячие головы уже и о 20% заговорили.

Денежный рынок достаточно истерично задрал ставки в небо ... 19.2/3% на год - да легко, выглядит немного абсурдно на фоне того, что еще пару месяцев тому назад было 16%... а что изменилось, кроме несбывшихся мечт? - да особо ничего.

При всем этом мы уже видим, что потребительский импульс начинает остывать, кредитный импульс – в ближайшие месяцы сильно притормозит, зарплатный импульс – есть намеки на торможение, инфляционный импульс - ожидаемо остываем, сберегательная активность отменная.

Честно говоря, в такой ситуации, а все идет более-менее по траектории ожиданий, я даже не вижу необходимости повышать ставку в июле (правильнее подождать сентября), можно было бы просто значимо (~4 п.п) повысить прогноз по ставке на 2025/26 годы и оценку нейтральной ставки. Но ... рынок не поймет же, он уже 18% запрайсил на, поэтому компромиссный вариант 17% и повышение прогнозов по ставке пока рационально остается базовым...

@truecon

👏4

Forwarded from TruEcon

#БанкРоссии #рубль #банки #fx

Страсти по рублю разгорелись с новой силой при приближении USD/RUB к 80, а CNY/RUB к 11, Банк России во вторник опубликовал официальные курсы:

🟢 CNYRUB – 11.2232 (-3.25%)

🟢 USDRUB – 81.5018 (-3.33%)

Курс вернулся к уровням лета прошлого года, когда рубль резко укреплялся на фоне избавления от валюты после внесения Мосбиржи в SDN. Но там была другая история – были сильные расхождения между разными сегментами рынка, спреды между ними разлетались до 10%.

В последние месяцы спреды тоже периодически расходились в условиях сегментированного рынка. Но в моменте внутренний и оффшорный курсы синхронизированы, да и расхождения курса ЦБ РФ с курсами НБК близко к обычному. Поэтому текущее укрепление вряд ли можно считать неэффективностью. Обороты на рынке выросли до 300-400 млрд руб. в день, Банк России указывал, что около 70% теперь на внебиржевом рынке.

А. Новак:

Спекулятивный спрос нерезидентов, на фоне изменения геополитической составляющей, вероятно, присутствует. Хотя я бы предположил, что может влиять закрытие хеджирующих позиций по рублю тех нерезидентов, которые смогли выйти из рублевых активов. На это накладывается сезонно слабый импорт, усиленный слабым спросом на фоне снижения потребкредитования. И все это приправлено активными продажами валюты экспортерами на фоне высоких рублевых ставок и жестких условий кредитования (крупнейшие экспортеры продавали по ~$12 млрд в месяц).

В марте-апреле высокие нефтегазовые налоги из-за НДД (~1.1-1.2 трлн в месяц), это может оказывать определенную поддержку курсу. Но импорт должен немного оживать, как будет меняться геополитическая премия (я бы ее оценил в 5-6 рублей по курсу доллара) можно разве что гадать, но для ее поддержания потребуются устойчивые притоки, которые никак не гарантированы.

В условиях, когда внутренняя инфраструктура ограничивает возможности накопления валюты внутри экономики (да и ставки в рублях высокие), а предложение выросло – такие колебания вполне , но это скорее краткосрочные истории.

Определенное негативное влияние на курс должно оказать снижение цен на российский экспорт, но с лагами в пару месяцев. В моменте общая «премия» в курсе уже сопоставима с рублевой ставкой...

@truecon

Страсти по рублю разгорелись с новой силой при приближении USD/RUB к 80, а CNY/RUB к 11, Банк России во вторник опубликовал официальные курсы:

🟢 CNYRUB – 11.2232 (-3.25%)

🟢 USDRUB – 81.5018 (-3.33%)

Курс вернулся к уровням лета прошлого года, когда рубль резко укреплялся на фоне избавления от валюты после внесения Мосбиржи в SDN. Но там была другая история – были сильные расхождения между разными сегментами рынка, спреды между ними разлетались до 10%.

В последние месяцы спреды тоже периодически расходились в условиях сегментированного рынка. Но в моменте внутренний и оффшорный курсы синхронизированы, да и расхождения курса ЦБ РФ с курсами НБК близко к обычному. Поэтому текущее укрепление вряд ли можно считать неэффективностью. Обороты на рынке выросли до 300-400 млрд руб. в день, Банк России указывал, что около 70% теперь на внебиржевом рынке.

А. Новак:

«Укреплению рубля способствуют более низкий импорт в этом году и приток зарубежного капитала.»

Спекулятивный спрос нерезидентов, на фоне изменения геополитической составляющей, вероятно, присутствует. Хотя я бы предположил, что может влиять закрытие хеджирующих позиций по рублю тех нерезидентов, которые смогли выйти из рублевых активов. На это накладывается сезонно слабый импорт, усиленный слабым спросом на фоне снижения потребкредитования. И все это приправлено активными продажами валюты экспортерами на фоне высоких рублевых ставок и жестких условий кредитования (крупнейшие экспортеры продавали по ~$12 млрд в месяц).

В марте-апреле высокие нефтегазовые налоги из-за НДД (~1.1-1.2 трлн в месяц), это может оказывать определенную поддержку курсу. Но импорт должен немного оживать, как будет меняться геополитическая премия (я бы ее оценил в 5-6 рублей по курсу доллара) можно разве что гадать, но для ее поддержания потребуются устойчивые притоки, которые никак не гарантированы.

В условиях, когда внутренняя инфраструктура ограничивает возможности накопления валюты внутри экономики (да и ставки в рублях высокие), а предложение выросло – такие колебания вполне , но это скорее краткосрочные истории.

Определенное негативное влияние на курс должно оказать снижение цен на российский экспорт, но с лагами в пару месяцев. В моменте общая «премия» в курсе уже сопоставима с рублевой ставкой...

@truecon

👍3🔥1

Forwarded from TruEcon

#БанкРоссии #рубль #банки #fx #Минфин #ликвидность

Валюта: спроса по-прежнему нет ...

Банк России опубликовал "Обзор рисков финансовых рынков", который снова показал, что спрос на валюту остается низким:

✔️ Крупнейшие экспортеры сильно не изменили продажи валюты $7.5 млрд против $7.3 млрд в мае. Продажи низкие, но в июле могут подрасти из-за НДД.

✔️ Низкий спрос на валюту со стороны бизнеса - суммарные покупки остались на уровне ₽1.6 трлн ($20 млрд) второй месяц подряд.

✔️ Население сократило чистые покупки валюты до ₽79 млрд, а с начала года они почти вдвое ниже уровней 2023/2024 годов, при этом спреды покупки/продажи стабильны - никакого дефицита валюты нет.

✔️ Компании выпустили рекордный объем «бивалютных» облигаций на ~₽224 млрд (~$2.9 млрд), абсорбировав значительную часть инвестиционного спроса на валюту, но без покупки самой валюты.

В целом ситуация остается прежней - спрос на валюту на российском рынке низкий, из причин: слабый импорт, низкий долг (и его обслуживание), инвестиционный спрос абсорбирован бивалютными облигациями), снижение транзакционных издержек, зеркалирование операций ФНБ... и слабый доллар.

❗️На внешнем контуре евро и доллар сегодня дружно сходили к рублю до 86.5 и 74, скорее всего локальная история - на неликвидном рынке пытаются сократить риски и избавиться от "лишней" валюты на фоне роста напряженности в отношениях с США.

@truecon

Валюта: спроса по-прежнему нет ...

Банк России опубликовал "Обзор рисков финансовых рынков", который снова показал, что спрос на валюту остается низким:

В целом ситуация остается прежней - спрос на валюту на российском рынке низкий, из причин: слабый импорт, низкий долг (и его обслуживание), инвестиционный спрос абсорбирован бивалютными облигациями), снижение транзакционных издержек, зеркалирование операций ФНБ... и слабый доллар.

❗️На внешнем контуре евро и доллар сегодня дружно сходили к рублю до 86.5 и 74, скорее всего локальная история - на неликвидном рынке пытаются сократить риски и избавиться от "лишней" валюты на фоне роста напряженности в отношениях с США.

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

👍4👎1🔥1