Forwarded from TruEcon

#Япония #JPY #fx #интервенции

Банк Японии, серьезно принялся за курс йены, осуществив, как минимум 2 крупных интервенции в пятницу и понедельник. Хотя объемов никто не знает, но, судя по всему это десятки миллиардов долларов каждая (в пятницу оценки объемов были ~$36 млрд, что почти вдвое больше сентябрьских объемов ~$20 млрд). В понедельник объемы, судя по всему пониже, но тоже не маленькие и рынок их абсорбировал. Уже до конца месяца вполне можно ожидать, что объем интервенций превысит 10% резервов ЦБ.

Судя по всему, пока они пытаются «удержать» курс ниже 150 йен за доллар, но рынок быстро выкупает все потуги, потому, что йен много и они очень дешевые в плане ставок, а дороже их Банк Японии делать не планирует … продолжение следует ...

@truecon

Банк Японии, серьезно принялся за курс йены, осуществив, как минимум 2 крупных интервенции в пятницу и понедельник. Хотя объемов никто не знает, но, судя по всему это десятки миллиардов долларов каждая (в пятницу оценки объемов были ~$36 млрд, что почти вдвое больше сентябрьских объемов ~$20 млрд). В понедельник объемы, судя по всему пониже, но тоже не маленькие и рынок их абсорбировал. Уже до конца месяца вполне можно ожидать, что объем интервенций превысит 10% резервов ЦБ.

Судя по всему, пока они пытаются «удержать» курс ниже 150 йен за доллар, но рынок быстро выкупает все потуги, потому, что йен много и они очень дешевые в плане ставок, а дороже их Банк Японии делать не планирует … продолжение следует ...

@truecon

The long-running saga relating to Bloomberg chat room activity amongst FX dealers and alleged FX market manipulation more than a decade ago may finally be coming to a close, in what might be seen as a surprising fashion as, after several banks settled out of court, Credit Suisse’s decision to fight the charges has been vindicated with a jury decision in its favour.

The jury in the Southern District Court of New York has found that while there was industry-wide move to manipulate spreads and rates, the plaintiffs in the case – a group of investment managers – had failed to prove Credit Suisse traders were a part of it. https://thefullfx.com/credit-suisse-wins-fx-chatroom-verdict/

The jury in the Southern District Court of New York has found that while there was industry-wide move to manipulate spreads and rates, the plaintiffs in the case – a group of investment managers – had failed to prove Credit Suisse traders were a part of it. https://thefullfx.com/credit-suisse-wins-fx-chatroom-verdict/

The Full FX

Credit Suisse Wins FX Chatroom Verdict - The Full FX

The long-running saga relating to Bloomberg chat room activity amongst FX dealers and alleged FX market manipulation more than a… Read More »

Реакцию финансового рынка на программы выкупа активов определяет то, какой реакции ожидает центральный банк: даже если программы схожи, их результат может быть разным и зависит от того, как центробанк объясняет цели этих программ, показало исследование на данных Европейского ЦБ.

https://econs.online/articles/monetarnaya-politika/povest-o-dvukh-programmakh-tseli-i-slova-tsentrobanka/

https://econs.online/articles/monetarnaya-politika/povest-o-dvukh-programmakh-tseli-i-slova-tsentrobanka/

econs.online

Повесть о двух программах: цели и слова центробанка — ECONS.ONLINE

Реакцию финансового рынка на программы выкупа активов определяет то, какой реакции ожидает центральный банк: даже если программы схожи, их результат может быть разным и зависит от того, как центробанк объясняет цели этих программ, показало исследование на…

Forwarded from Банк России

⏺ 28 октября в 15:00 состоится пресс-конференция по итогам заседания Совета директоров по денежно-кредитной политике.

Участвуют Председатель Банка России Эльвира Набиуллина и заместитель Председателя Банка России Алексей Заботкин.

Трансляция будет доступна на нашем сайте, YouTube-канале, странице во «ВКонтакте» и здесь, в телеграме.

Участвуют Председатель Банка России Эльвира Набиуллина и заместитель Председателя Банка России Алексей Заботкин.

Трансляция будет доступна на нашем сайте, YouTube-канале, странице во «ВКонтакте» и здесь, в телеграме.

Forwarded from Focus Pocus

ЦБ, скорее всего, сохранит ключевую ставку без изменений

В пятницу состоится заседание ЦБ по ключевой ставке. Мы полагаем, что на нем регулятор с наибольшей вероятностью может сохранить ее без изменений – на уровне 7,5%. Такое решение, на наш взгляд, наиболее соответствует сентябрьскому сигналу, который не был изменен в последующих комментариях представителей ЦБ. Более того, в истории пресс-релизов регулятора вслед за сигналом аналогичной тональности ЦБ мог сохранить ключевую ставку без изменений на 3-6 месяцев (наиболее показательный период – апрель 2018 г., когда в риторике также при отсутствии фокуса на смягчении монетарной политики отмечалось сокращение потенциала снижения ключевой ставки).

Инфляционное давление остается умеренным в преддверии заседания ЦБ. До заседания будут опубликованы еще 2 важных среза статистических данных – недельная инфляция по состоянию на конец третьей недели октября и инфляционные ожидания за октябрь. Впрочем, мы полагаем, что их публикация не должна сместить баланс вероятностей – инфляционные ожидания, даже если скорректируются относительно уровня сентября, останутся на повышенном уровне, а устойчивое проявление проинфляционных тенденций можно отследить на более широком горизонте. В докладе «Региональная экономика» ЦБ отмечает умеренный характер инфляционного давления (темпы роста цен на основные товарные группы не превышают 4% г./г.). На наш взгляд, ключевой дезинфляционный фактор – сдержанная потребительская активность. Дополнительно стоит отметить охлаждающий эффект ожидаемых успешных результатов уборочной кампании 2022 г. – согласно комментарию регулятора, валовый сбор для многих сельскохозяйственных культур может превысить результаты прошлого года. При этом из-за ограниченных возможностей по расширению экспорта в условиях санкционного давления большая часть товаров может поступать на внутренний рынок, также ограничивая инфляцию для ряда товарных групп.

Цикл смягчения монетарной политики может быть продолжен в будущем. С другой стороны, проинфляционные риски, связанные с подстройкой компаний под новые условия, продолжат оказывать давление на темпы роста цен на горизонте 1-2 лет. Впрочем, ключевая ставка пока находится в нейтральном диапазоне (или даже выше него), что, на наш взгляд, оставляет пространство для ее некоторого снижения. Мы полагаем, что при прочих равных регулятор сможет вернуться к циклу смягчения на одном из следующих заседаний (в декабре или феврале) при сохранении преобладающей роли ослабленного потребительского спроса в инфляционной картине.

В пятницу состоится заседание ЦБ по ключевой ставке. Мы полагаем, что на нем регулятор с наибольшей вероятностью может сохранить ее без изменений – на уровне 7,5%. Такое решение, на наш взгляд, наиболее соответствует сентябрьскому сигналу, который не был изменен в последующих комментариях представителей ЦБ. Более того, в истории пресс-релизов регулятора вслед за сигналом аналогичной тональности ЦБ мог сохранить ключевую ставку без изменений на 3-6 месяцев (наиболее показательный период – апрель 2018 г., когда в риторике также при отсутствии фокуса на смягчении монетарной политики отмечалось сокращение потенциала снижения ключевой ставки).

Инфляционное давление остается умеренным в преддверии заседания ЦБ. До заседания будут опубликованы еще 2 важных среза статистических данных – недельная инфляция по состоянию на конец третьей недели октября и инфляционные ожидания за октябрь. Впрочем, мы полагаем, что их публикация не должна сместить баланс вероятностей – инфляционные ожидания, даже если скорректируются относительно уровня сентября, останутся на повышенном уровне, а устойчивое проявление проинфляционных тенденций можно отследить на более широком горизонте. В докладе «Региональная экономика» ЦБ отмечает умеренный характер инфляционного давления (темпы роста цен на основные товарные группы не превышают 4% г./г.). На наш взгляд, ключевой дезинфляционный фактор – сдержанная потребительская активность. Дополнительно стоит отметить охлаждающий эффект ожидаемых успешных результатов уборочной кампании 2022 г. – согласно комментарию регулятора, валовый сбор для многих сельскохозяйственных культур может превысить результаты прошлого года. При этом из-за ограниченных возможностей по расширению экспорта в условиях санкционного давления большая часть товаров может поступать на внутренний рынок, также ограничивая инфляцию для ряда товарных групп.

Цикл смягчения монетарной политики может быть продолжен в будущем. С другой стороны, проинфляционные риски, связанные с подстройкой компаний под новые условия, продолжат оказывать давление на темпы роста цен на горизонте 1-2 лет. Впрочем, ключевая ставка пока находится в нейтральном диапазоне (или даже выше него), что, на наш взгляд, оставляет пространство для ее некоторого снижения. Мы полагаем, что при прочих равных регулятор сможет вернуться к циклу смягчения на одном из следующих заседаний (в декабре или феврале) при сохранении преобладающей роли ослабленного потребительского спроса в инфляционной картине.

Forwarded from Frank Media

‼️ Владимир Путин утвердил список банков, продажа которых возможна только по специальному разрешению правительственной комиссии с участием ЦБ и Минфина. В него вошли 45 банков во главе с Райффайзенбанком, а также дочками Unicredit, Intesa, а также Яндекса, Ozon и VK.

@frank_media

@frank_media

Forwarded from TruEcon

#Канада #инфляция #ставки

Еще один ЦБ дает заднюю…

После осторожного повышения ставки Резервного Банка Австралии на 25 б.п. (рынок тогда ждал 50 б.п.), заднюю начинает давать и Банк Канады, повысив ставку на заседании 26 октября на 50 б.п. (до 3.75%), когда рынок ждал +75 б.п. Хотя сам ЦБ пишет о том, что рынок труда остается жестким (дефицит рабочей силы), спрос очень сильный (избыточный), что приводит к «резкому росту цен на услуги», но канадцы верят, что инфляция снизится (прогнозируя ее на уровне 4.3% в 2023 году). Хотя используемые ЦБ показатели базовой инфляции «пока не демонстрируют значимых доказательств того, что юазовое ценовое давление ослабевает», но надежды есть.

Резкий рост ипотечных ставок при текущем огромном пузыре на рынке недвижимости не может не пугать Банк Канады (похожая история в Австралии), потому они первыми идут на попятную, кто следующий…? )

@truecon

Еще один ЦБ дает заднюю…

После осторожного повышения ставки Резервного Банка Австралии на 25 б.п. (рынок тогда ждал 50 б.п.), заднюю начинает давать и Банк Канады, повысив ставку на заседании 26 октября на 50 б.п. (до 3.75%), когда рынок ждал +75 б.п. Хотя сам ЦБ пишет о том, что рынок труда остается жестким (дефицит рабочей силы), спрос очень сильный (избыточный), что приводит к «резкому росту цен на услуги», но канадцы верят, что инфляция снизится (прогнозируя ее на уровне 4.3% в 2023 году). Хотя используемые ЦБ показатели базовой инфляции «пока не демонстрируют значимых доказательств того, что юазовое ценовое давление ослабевает», но надежды есть.

Резкий рост ипотечных ставок при текущем огромном пузыре на рынке недвижимости не может не пугать Банк Канады (похожая история в Австралии), потому они первыми идут на попятную, кто следующий…? )

@truecon

www.bankofcanada.ca

Bank of Canada increases policy interest rate by 50 basis points, continues quantitative tightening

The Bank of Canada today increased its target for the overnight rate to 3¾%, with the Bank Rate at 4% and the deposit rate at 3¾%.

Forwarded from TruEcon

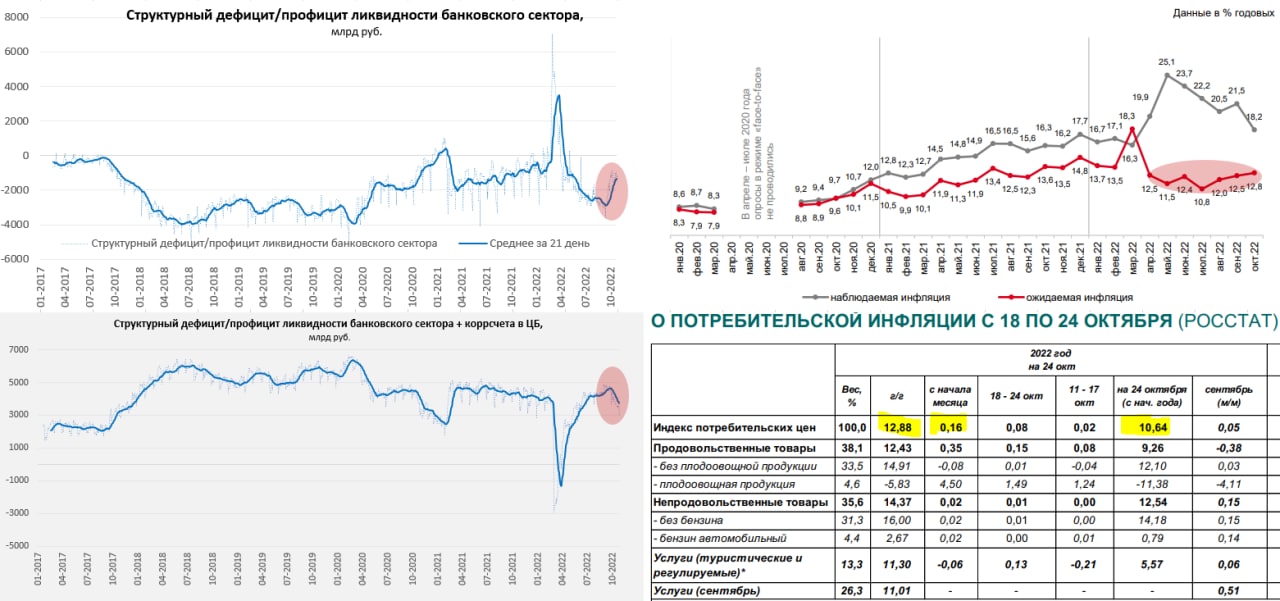

#Россия #инфляция #экономика #Кризис #ставки #БанкРоссии

Банк России .. ждем паузы

Перед решением Банка России по ставкам, финансовую систему немного разнесло, мобилизация спровоцировала отток ликвидности из банковской системы, но не только это…

✔️ Банковская ликвидность. В сентябре наличные в экономике выросли сразу на 0.93 трлн руб. (в октябре отток снизился, но все же составляет 0.3 трлн руб.), при этом рублевые депозиты в сентябре практически не и изменились (-31 млрд руб.). Откуда деньги? Ответ здесь прост: в сентябре закончились «дорогие» полугодовые депозиты под двадцатую ставку, что принесло несколько сотен миллиардов рублей процентных доходов населению. Помимо этого, население стремительно сбрасывало валюту, испугавшись проблем с НКЦ, сократив валютные депозиты на 10.4% за месяц, или $7.1 млрд (~0.4 трлн руб.). Все это ушло в кэш, а часть, вместе с выехавшими уехало за рубеж. Компании тоже активно сокращали свои валютные депозиты (переводя валюту в рубли), сократив их сразу на $5 млрд. В итоге из банковской системы ушло более $12 млрд валюты с депозитов, а вот валютный кредит не сократился, а даже вырос на $1 млрд, что спровоцировало дефицит валютной ликвидности в системе, усиленный разбалансировкой по валютам (депозиты в юанях растут существенно быстрее кредитов) и кризисом доверия к НКЦ. Хотя ситуация выравнивается по мере сворачивания кредитов в «токсичных» валютах, что сбалансирует активы/пассивы, но это процесс постепенный.

Ситуацию с рублевой ликвидностью ухудшил не только отток в «кэш», но и рост обязательных резервов с 1.7 трлн руб. до 2.4 трлн руб. на фоне повышения норм резервирования, в итоге структурный профицит ликвидности сократился с 2.6 трлн руб. до 1.4 трлн руб. На этом фоне подросли и ставки денежного рынка и депозитные ставки. Для финансирования дефицита бюджета Минфину придется или дорого занимать, или тратить ФНБ (это чуть улучшит ситуацию с ликвидностью, но это эмиссионный механизм).

✔️ Кредит населению в сентябре перестал ускоряться, если смотреть данные Frank RG – то выдачи перестали расти, т.е. здесь активное ускорение в июле-августе сменяется стабилизацией с объемом выдачи кредитов на 1.1 трлн в месяц, причем здесь скорее всего можно ждать сокращения кредитной активности на фоне слабой потребительской активности и ужесточения условий кредитования. Корпоративный кредит в августе-сентябре резко вырос (+1.2 … 1.3 трлн в месяц), но это скорее адаптационные временные истории. В целом кредитная активность пока скорее имеет восстановительный характер (относительно февраля кредит компаниям вырос на 5%, населению – вырос на 3%).

✔️ Инфляция дает неоднозначные сигналы, с одной стороны дезинфляционные и сезонные эффекты ушли, с другой общий инфляционный фон остается слабым на фоне слабого же потребления и снизилась до 12.9%, в декабре ее вверх подтянет индексация тарифов, но это разовая история пока текущая инфляция складывается даже ниже цели Банка России. Но подрастают инфляционные ожидания населения и компаний, хотя делать выводы здесь сложно из-за сильной турбулентности в целом, данные не вполне репрезентативны.

Хотя инфляционный тренд, видимо, меняется, но инфляция остается существенно ниже ставки Банка России, инфляционные ожидания могут быть искажены паническими настроениями на фоне мобилизации, фактические рыночные ставки уже выше ставки ЦБ из-за существенного ухудшения ситуации с ликвидностью (т.е. в моменте уже произошло ужесточение). Понижать ставку в этой ситуации уже сложно, повышать – еще рано, потому самое рациональное – это то, что мы увидим паузу и некоторое ужесточение риторики.

@truecon

Банк России .. ждем паузы

Перед решением Банка России по ставкам, финансовую систему немного разнесло, мобилизация спровоцировала отток ликвидности из банковской системы, но не только это…

✔️ Банковская ликвидность. В сентябре наличные в экономике выросли сразу на 0.93 трлн руб. (в октябре отток снизился, но все же составляет 0.3 трлн руб.), при этом рублевые депозиты в сентябре практически не и изменились (-31 млрд руб.). Откуда деньги? Ответ здесь прост: в сентябре закончились «дорогие» полугодовые депозиты под двадцатую ставку, что принесло несколько сотен миллиардов рублей процентных доходов населению. Помимо этого, население стремительно сбрасывало валюту, испугавшись проблем с НКЦ, сократив валютные депозиты на 10.4% за месяц, или $7.1 млрд (~0.4 трлн руб.). Все это ушло в кэш, а часть, вместе с выехавшими уехало за рубеж. Компании тоже активно сокращали свои валютные депозиты (переводя валюту в рубли), сократив их сразу на $5 млрд. В итоге из банковской системы ушло более $12 млрд валюты с депозитов, а вот валютный кредит не сократился, а даже вырос на $1 млрд, что спровоцировало дефицит валютной ликвидности в системе, усиленный разбалансировкой по валютам (депозиты в юанях растут существенно быстрее кредитов) и кризисом доверия к НКЦ. Хотя ситуация выравнивается по мере сворачивания кредитов в «токсичных» валютах, что сбалансирует активы/пассивы, но это процесс постепенный.

Ситуацию с рублевой ликвидностью ухудшил не только отток в «кэш», но и рост обязательных резервов с 1.7 трлн руб. до 2.4 трлн руб. на фоне повышения норм резервирования, в итоге структурный профицит ликвидности сократился с 2.6 трлн руб. до 1.4 трлн руб. На этом фоне подросли и ставки денежного рынка и депозитные ставки. Для финансирования дефицита бюджета Минфину придется или дорого занимать, или тратить ФНБ (это чуть улучшит ситуацию с ликвидностью, но это эмиссионный механизм).

✔️ Кредит населению в сентябре перестал ускоряться, если смотреть данные Frank RG – то выдачи перестали расти, т.е. здесь активное ускорение в июле-августе сменяется стабилизацией с объемом выдачи кредитов на 1.1 трлн в месяц, причем здесь скорее всего можно ждать сокращения кредитной активности на фоне слабой потребительской активности и ужесточения условий кредитования. Корпоративный кредит в августе-сентябре резко вырос (+1.2 … 1.3 трлн в месяц), но это скорее адаптационные временные истории. В целом кредитная активность пока скорее имеет восстановительный характер (относительно февраля кредит компаниям вырос на 5%, населению – вырос на 3%).

✔️ Инфляция дает неоднозначные сигналы, с одной стороны дезинфляционные и сезонные эффекты ушли, с другой общий инфляционный фон остается слабым на фоне слабого же потребления и снизилась до 12.9%, в декабре ее вверх подтянет индексация тарифов, но это разовая история пока текущая инфляция складывается даже ниже цели Банка России. Но подрастают инфляционные ожидания населения и компаний, хотя делать выводы здесь сложно из-за сильной турбулентности в целом, данные не вполне репрезентативны.

Хотя инфляционный тренд, видимо, меняется, но инфляция остается существенно ниже ставки Банка России, инфляционные ожидания могут быть искажены паническими настроениями на фоне мобилизации, фактические рыночные ставки уже выше ставки ЦБ из-за существенного ухудшения ситуации с ликвидностью (т.е. в моменте уже произошло ужесточение). Понижать ставку в этой ситуации уже сложно, повышать – еще рано, потому самое рациональное – это то, что мы увидим паузу и некоторое ужесточение риторики.

@truecon

{kind=link}

Forwarded from FRAT - Financial random academic thoughts

Как макроэкономисты размышляют про бизнес-циклы.

Вы могли видеть бизнес-циклы в учебниках макроэкономики. Зачастую их динамика очень расплывчато описывается так: "падает стоимость каких-то активов; беднеющие люди меньше тратят; фирмы это замечают, снижают инвестиции и увольняют сотрудников, которые отказываются от снижения номинальных зарплат; колебания инвестиций обычно сильнее, чем у потребления; затем всё разворачивается, когда вера в активы возвращается".

Так можно пробовать описать Великую Депрессию 1930-х, или мировой финансовый кризис 2007-2009, но вряд ли медицинскую пандемию 2020.

Авторы статьи (AER 2020) проверили, какие выделяются шоки в реальных макроданных по США. Оказывается, они заметно разделяются на две группы - "бизнес-цикличных" (до 5 лет длины) и "долгосрочных" (более 10 лет), при этом частично они похожи на "главные компоненты", которые можно статистически получить из вообще любых серий данных. Что интересно, эти шоки совсем не похожи на стандартные из "факторной производительности"/технологий, или из "ожиданий будущей производительности", зато похожи на шоки спроса в первом абзаце этого поста.

Вывод: бизнес-циклы, "короткие колебания", могут быть скорее связаны не с технологиями, а со спросом - во многом со стороны домохозяйств. Поэтому так важно сглаживать колебания этого спроса.

#Macro #BusinessCycle

Вы могли видеть бизнес-циклы в учебниках макроэкономики. Зачастую их динамика очень расплывчато описывается так: "падает стоимость каких-то активов; беднеющие люди меньше тратят; фирмы это замечают, снижают инвестиции и увольняют сотрудников, которые отказываются от снижения номинальных зарплат; колебания инвестиций обычно сильнее, чем у потребления; затем всё разворачивается, когда вера в активы возвращается".

Так можно пробовать описать Великую Депрессию 1930-х, или мировой финансовый кризис 2007-2009, но вряд ли медицинскую пандемию 2020.

Авторы статьи (AER 2020) проверили, какие выделяются шоки в реальных макроданных по США. Оказывается, они заметно разделяются на две группы - "бизнес-цикличных" (до 5 лет длины) и "долгосрочных" (более 10 лет), при этом частично они похожи на "главные компоненты", которые можно статистически получить из вообще любых серий данных. Что интересно, эти шоки совсем не похожи на стандартные из "факторной производительности"/технологий, или из "ожиданий будущей производительности", зато похожи на шоки спроса в первом абзаце этого поста.

Вывод: бизнес-циклы, "короткие колебания", могут быть скорее связаны не с технологиями, а со спросом - во многом со стороны домохозяйств. Поэтому так важно сглаживать колебания этого спроса.

#Macro #BusinessCycle

The Monetary Authority of Singapore (MAS) has published two consultation papers aimed at establishing a regulatory framework for cryptocurrency payments as well as for stablecoin-related activities. It says that while trading in cryptocurrencies is “highly risky” and “not suitable for the general public”, they play a supporting role in the broader digital asset ecosystem, and it would “not be feasible to ban them”.

https://thefullfx.com/mas-consults-on-crypto-stablecoin-regulation/

https://thefullfx.com/mas-consults-on-crypto-stablecoin-regulation/

The Full FX

MAS Consults on Crypto, Stablecoin, Regulation - The Full FX

The Monetary Authority of Singapore (MAS) has published two consultation papers aimed at establishing a regulatory framework for cryptocurrency payments… Read More »

Большинство участников рынка считают, что Банк России оставит ключевую ставку без изменения и диапазон для решений достаточно узок. Обращает внимание на себя тот факт, что если бы они сами принимали решение, то склонялись бы больше в строну понижения ставки

#ACIRussia #ключеваяставка

#ACIRussia #ключеваяставка

Forwarded from TruEcon

#инфляция #экономика #еврозона #ЕЦБ #евро #ставка

ЕЦБ повысил ставку на 75 б.п. до 2% - все в рамках ожиданий, при 10%-ой инфляции...

Реинвестирование портфеля ценных бумаг продолжаться, но ЕЦБ пересматривает ставки по долгосрочным кредитам банкам (LTRO III) - ставки будут индексироваться в соответствии со средними ставками ЕЦБ за период.

@truecon

ЕЦБ повысил ставку на 75 б.п. до 2% - все в рамках ожиданий, при 10%-ой инфляции...

Реинвестирование портфеля ценных бумаг продолжаться, но ЕЦБ пересматривает ставки по долгосрочным кредитам банкам (LTRO III) - ставки будут индексироваться в соответствии со средними ставками ЕЦБ за период.

@truecon

Forwarded from Твердые цифры

🎱 Чего ждать от Банка России на заседании в пятницу?

Мы ожидаем, что Банк России сохранит ключевую ставку на уровне 7.50%

Предпосылки для макропрогноза с предыдущего заседания изменились существенно:

i) стали известны параметры федерального бюджета на следующие три года – более мягкие, чем ранее предполагал Банк России

ii) была объявлена частичная мобилизация – на среднесрочном горизонте меняет расстановку сил на рынке труда, а безработица сейчас на исторических минимумах => нет избытка рабочей силы

iii) случилась диверсия на Северных потоках, что повлияет на прогноз экспортной выручки

iv) была продлена программа льготной семейной ипотеки до 1 июля 2024 – правительственная стратегия развития строительной отрасли до 2030 стоимостью 150 трлн руб. увеличивает вероятность её продления и в будущем

v) влияние роста тарифов ЖКУ в декабре на годовую инфляцию может составить +1.1пп в 2022 и -0.5пп в 2023, по оценке самого же Банка России

По мнению регулятора, в сентябре денежно-кредитные условия не изменились, а текущие темпы инфляции приблизились к целевым уровням, но в остальном вышедшая с последнего заседания статистика была не нейтральна для ДКП, сигнализируя рост проинфляционных рисков:

i) ценовые ожидания предприятий в октябре выросли второй месяц подряд – оказались близки к значениям начала 2021, выросли ценовые ожидания и предприятий розничной торговли

ii) инфляционные ожидания населения на год вперёд в октябре выросли третий месяц подряд до 12.8% – уровней середины 2021

Тем не менее считаем, что регулятор на этот раз не будет ужесточать ДКП повышением ключевой ставки:

• пятничное заседание будет опорным, на котором Банк России обновит прогнозы =>

• Совет директоров, как мы ожидаем, повысит ориентиры по средней ключевой ставке в рамках политики forward guidance, таким образом скорректировав ожидания участников рынка

✏️Далее мы ждём повышения ключевой ставки как минимум до 9.00% в 2023 – предпосылки для макропрогноза с предыдущего заседания, на наш взгляд, сдвинули баланс рисков в проинфляционную сторону

@xtxixty

Мы ожидаем, что Банк России сохранит ключевую ставку на уровне 7.50%

Предпосылки для макропрогноза с предыдущего заседания изменились существенно:

i) стали известны параметры федерального бюджета на следующие три года – более мягкие, чем ранее предполагал Банк России

ii) была объявлена частичная мобилизация – на среднесрочном горизонте меняет расстановку сил на рынке труда, а безработица сейчас на исторических минимумах => нет избытка рабочей силы

iii) случилась диверсия на Северных потоках, что повлияет на прогноз экспортной выручки

iv) была продлена программа льготной семейной ипотеки до 1 июля 2024 – правительственная стратегия развития строительной отрасли до 2030 стоимостью 150 трлн руб. увеличивает вероятность её продления и в будущем

v) влияние роста тарифов ЖКУ в декабре на годовую инфляцию может составить +1.1пп в 2022 и -0.5пп в 2023, по оценке самого же Банка России

По мнению регулятора, в сентябре денежно-кредитные условия не изменились, а текущие темпы инфляции приблизились к целевым уровням, но в остальном вышедшая с последнего заседания статистика была не нейтральна для ДКП, сигнализируя рост проинфляционных рисков:

i) ценовые ожидания предприятий в октябре выросли второй месяц подряд – оказались близки к значениям начала 2021, выросли ценовые ожидания и предприятий розничной торговли

ii) инфляционные ожидания населения на год вперёд в октябре выросли третий месяц подряд до 12.8% – уровней середины 2021

Тем не менее считаем, что регулятор на этот раз не будет ужесточать ДКП повышением ключевой ставки:

• пятничное заседание будет опорным, на котором Банк России обновит прогнозы =>

• Совет директоров, как мы ожидаем, повысит ориентиры по средней ключевой ставке в рамках политики forward guidance, таким образом скорректировав ожидания участников рынка

✏️Далее мы ждём повышения ключевой ставки как минимум до 9.00% в 2023 – предпосылки для макропрогноза с предыдущего заседания, на наш взгляд, сдвинули баланс рисков в проинфляционную сторону

@xtxixty

Банк Японии снова сохранил учетную ставку на отрицательном уровне — минус 0,1%, говорится в заявлении регулятора по итогам октябрьского заседания

https://1prime.ru/banks/20221028/838620369.html

https://1prime.ru/banks/20221028/838620369.html

ПРАЙМ

Банк Японии снова сохранил учетную ставку на отрицательном уровне

Банк Японии снова сохранил учетную ставку на отрицательном уровне — минус 0,1%, говорится в заявлении регулятора по итогам октябрьского заседания. Японский ЦБ ввел отрицательную процентную ставку на уровне минус 0,1% в январе 2016 года...

The Bank for International Settlements (BIS) has released the long-awaited 2022 Triennial Survey of FX Turnover showing average daily volume in FX markets in April was $7.5 trillion, a 13.9% rise from the 2019 survey. Within that number, however, is something of a surprise in the segment responsible for the bulk of the increase.

Growth was across the board, however as indicated by the semi-annual turnover surveys from the regional FX committees, it was led by FX swaps volumes, which registered $3.81 trillion per day in 2022, a 19% increase from 2019. Spot FX volumes were also higher, by 6% to $2.1 trillion; while outright activity was also stronger, up 16.4% to $1.16 trillion. FX options volumes also increased, by 3.4% to $304.3 billion per day.

https://thefullfx.com/7-5-trillion-fx-gets-a-new-benchmark/

Growth was across the board, however as indicated by the semi-annual turnover surveys from the regional FX committees, it was led by FX swaps volumes, which registered $3.81 trillion per day in 2022, a 19% increase from 2019. Spot FX volumes were also higher, by 6% to $2.1 trillion; while outright activity was also stronger, up 16.4% to $1.16 trillion. FX options volumes also increased, by 3.4% to $304.3 billion per day.

https://thefullfx.com/7-5-trillion-fx-gets-a-new-benchmark/

The Full FX

$7.5 Trillion: FX Gets a New Benchmark - The Full FX

The Bank for International Settlements (BIS) has released the long-awaited 2022 Triennial Survey of FX Turnover showing average daily volume… Read More »

‼️ Сегодня в 15:00 состоится пресс-конференция по итогам заседания Совета директоров Банка России по денежно-кредитной политике

🔥 А уже в 18:00 в эфире Pro Markets - ACI Russia вместе с Евгением Егоровым, Сергеем Коныгиным, Павлом Пикулевым и Егором Сусиным мы обсудим ставку и все решения ЦБ РФ 🏦

Подключайтесь онлайн

📍Телеграм

📍Clubhouse

🙋♂️ Комментируйте, задавайте вопросы, высказывайтесь! 👇🏻

🔥 А уже в 18:00 в эфире Pro Markets - ACI Russia вместе с Евгением Егоровым, Сергеем Коныгиным, Павлом Пикулевым и Егором Сусиным мы обсудим ставку и все решения ЦБ РФ 🏦

Подключайтесь онлайн

📍Телеграм

📍Clubhouse

🙋♂️ Комментируйте, задавайте вопросы, высказывайтесь! 👇🏻

{kind=link}