Forwarded from proVenture (проВенчур)

Что хотят от VC фаундеры и что VCs дают фаундерам: опрос Atomico.

У меня не было времени прочитать весь отчет Atomico State of European Tech 2022, но про одну вещь активно пишет мой нетворк, и я решил подсветить это отдельно и заодно вам маякнуть о самом отчете от Atomico.

Atomico провел опрос среди инвесторов и фаундеров. Фаундеров спросили, какими были основные факторы выбора инвесторов для своего стартапа, а инвесторов спросили, что по их мнению, помогло им выиграть сделку. Результаты очень любопытные.

1/ Что говорят фаундеры?

– 57% отметили, что самое важное для них – общее понимание видения и целей стартапа

– 31% отметили необходимость наличия у инвестора обширного нетворка

– 27% хотели в первую очередь ощущать “химию” с партнером фонда

– 24% оценивали необходимый отраслевой опыт

– 17% тут уже сразу портфель вариантов: (а) помощь в международном развитии, (б) бренд и репутация фонда, (в) оценка, (г) гибкость условий сделки

Получается, что до оценки мы дошли только к 5-му месту. Отдельно отмечу, что только 7% отметили, что выбирали VC, с которыми давно общались (оценили “инвестиции” VCs в построение отношений до раунда).

2/ Что же говорят VCs? Я не так просто дал комментарий выше, потому что:

– 48% считают, что именно инвестиции в построение отношений с фаундерами стали ключевым для выигрыша в сделке (мы видим, что фаундерам в общем-то все равно)

– 27% полагаются на свой бренд и репутацию

– 25% считают, что широта их нетворка помогла получить сделку

– 23% отмечают, что общее видение и цели и alligmnent с фаундером стали ключевым

– 22% за счет скорости принятия решения и закрытия сделки

– 20% считают, что из-за наличия релевантного отраслевого опыта

Остальные факторы менее значимы.

3/ Обратим отдельно внимание на любопытные несоответствия.

– Мы уже отметили, что инвесторы переоценивают “инвестиции” в построение отношений (48% против 7%)

– Также переоценен бренд VC и скорость закрытия сделки (27% и 22% против 17% и 15%, соответственно)

– Инвесторы немного недооценивают общее понимание видения и сильно недооценивают помощь в выходе на международные рынки (23% против 57% и 9% против 17%)

4/ А где есть соответствие?

– Абсолютно идентичное понимание важности оценки, условий раунда (на уровне 16-18% важности)

– Трэк рекорд не так важен, как и помощь в операционке (никто в это не верит) со стороны VCs (9-14%)

– Ну и истории про sustainability, diversity красивые, но по сути практически никому не важны (3-5%).

Интересный график, посмотрите и поизучайте на предмет своих ожиданий и сравните с бенчмарками. А сам отчет вы можете найти по ссылке: https://stateofeuropeantech.com/ (я думаю, что я потом сам еще пару вещей оттуда вытащу).

@proVenture

#investors #research

У меня не было времени прочитать весь отчет Atomico State of European Tech 2022, но про одну вещь активно пишет мой нетворк, и я решил подсветить это отдельно и заодно вам маякнуть о самом отчете от Atomico.

Atomico провел опрос среди инвесторов и фаундеров. Фаундеров спросили, какими были основные факторы выбора инвесторов для своего стартапа, а инвесторов спросили, что по их мнению, помогло им выиграть сделку. Результаты очень любопытные.

1/ Что говорят фаундеры?

– 57% отметили, что самое важное для них – общее понимание видения и целей стартапа

– 31% отметили необходимость наличия у инвестора обширного нетворка

– 27% хотели в первую очередь ощущать “химию” с партнером фонда

– 24% оценивали необходимый отраслевой опыт

– 17% тут уже сразу портфель вариантов: (а) помощь в международном развитии, (б) бренд и репутация фонда, (в) оценка, (г) гибкость условий сделки

Получается, что до оценки мы дошли только к 5-му месту. Отдельно отмечу, что только 7% отметили, что выбирали VC, с которыми давно общались (оценили “инвестиции” VCs в построение отношений до раунда).

2/ Что же говорят VCs? Я не так просто дал комментарий выше, потому что:

– 48% считают, что именно инвестиции в построение отношений с фаундерами стали ключевым для выигрыша в сделке (мы видим, что фаундерам в общем-то все равно)

– 27% полагаются на свой бренд и репутацию

– 25% считают, что широта их нетворка помогла получить сделку

– 23% отмечают, что общее видение и цели и alligmnent с фаундером стали ключевым

– 22% за счет скорости принятия решения и закрытия сделки

– 20% считают, что из-за наличия релевантного отраслевого опыта

Остальные факторы менее значимы.

3/ Обратим отдельно внимание на любопытные несоответствия.

– Мы уже отметили, что инвесторы переоценивают “инвестиции” в построение отношений (48% против 7%)

– Также переоценен бренд VC и скорость закрытия сделки (27% и 22% против 17% и 15%, соответственно)

– Инвесторы немного недооценивают общее понимание видения и сильно недооценивают помощь в выходе на международные рынки (23% против 57% и 9% против 17%)

4/ А где есть соответствие?

– Абсолютно идентичное понимание важности оценки, условий раунда (на уровне 16-18% важности)

– Трэк рекорд не так важен, как и помощь в операционке (никто в это не верит) со стороны VCs (9-14%)

– Ну и истории про sustainability, diversity красивые, но по сути практически никому не важны (3-5%).

Интересный график, посмотрите и поизучайте на предмет своих ожиданий и сравните с бенчмарками. А сам отчет вы можете найти по ссылке: https://stateofeuropeantech.com/ (я думаю, что я потом сам еще пару вещей оттуда вытащу).

@proVenture

#investors #research

{kind=link}

Forwarded from proVenture (проВенчур)

🔥 The State of U.S. Early-Stage Venture & Startups: 2022.

Сейчас начинают выходить отчеты. Почему-то мне не очень хочется их читать – я не жду ничего нового из этих отчетов. KPMG, Pitchbook уже вышел. CB Insights пока еще нет. Но есть мини-отчет, от которого я жду более интересного – маркера активности!

Речь идет об отчете от Angellist. Да, сделки только на платформе. Да, только early stage, зато есть нетривиальные инсайты.

1/ Общая картина: сокращение инвестиций в 2022 по сравнению с 2021. Медианные оценки выросли по году в целом, но в во второй половине и в особенности 4К 2022 года сократились. Финтек остался самым популярным сектором для инвестиций (далее web3, но во многом за счет первой половины года). Об этом прочитайте детальнее в отчете.

Но я подсвечу для себя и для вас следующее …

2/ Активность значительно сократилась в 2022 году, но в 4К 2022 она не сократилась по сравнению с 3К 2022 года. Уровень активности сейчас 7.4% [такой процент стартапов, которые находятся в портфеле инвесторов на Angellist, подняли раунд], в 3К было то же самое, а в начале года было на 4.2%% выше. В 3К 2022 года уровень положительной активности был 63.4% (https://yangx.top/proventure/2045), сейчас – 67.1% (сокращение с начала года на 17%%). Положительная активность – это доля up-rounds среди раундов.

3/ Посмотрите на данные по году – это сууупер-интересно! 2022 год близок к 2020 году по активности и хуже, чем 2017, 2018 и 2019.

4/ Еще очень интересно, как стартапы тратят. Общие затраты стартапов на ранних стадиях увеличились на 4% в 2022 году (правда, в 3К было сокращение на 2%, а в 4КВ еще на 1%). Рост во многом за счет финтека – там растут затраты сильнее всего (на 35% в год). В других секторах они тоже не падают, падают только во frontier tech (на 2% в 2022 году и на 15% в 4К QoQ).

5/ Самое любопытное, что динамика по выручке во многом противоположная. Финтек стартапы имели 35% сокращение выручки, frontier tech потерял 14%. Неплохо выросла выручка у consumer стартапов – на 12%, а стабильна ситуация только у enterprise – рост на 35%.

6/ Я бы обратил внимание на мнения инвесторов относительно 2023. Приведу вам только подборку “заголовков-затравок” интервью:

– 2023 becomes a great vintage for startup investing

– Strict and harsh year for startups

– Breakthrough year for B2B Marketplaces

– Back to basics in 2023

– 2022 hangover continues through first half of 2023

– Clarity around Web3 and AI

– Bridge rounds + maturation of TikTok generation

– Mission-driven founders outperform the market

Читайте детальнее тут: https://www.angellist.com/blog/the-state-of-us-early-stage-venture-startups-2022

Или ищите отчет на [29 страниц] в сообщении ниже.

@proVenture

#research

Сейчас начинают выходить отчеты. Почему-то мне не очень хочется их читать – я не жду ничего нового из этих отчетов. KPMG, Pitchbook уже вышел. CB Insights пока еще нет. Но есть мини-отчет, от которого я жду более интересного – маркера активности!

Речь идет об отчете от Angellist. Да, сделки только на платформе. Да, только early stage, зато есть нетривиальные инсайты.

1/ Общая картина: сокращение инвестиций в 2022 по сравнению с 2021. Медианные оценки выросли по году в целом, но в во второй половине и в особенности 4К 2022 года сократились. Финтек остался самым популярным сектором для инвестиций (далее web3, но во многом за счет первой половины года). Об этом прочитайте детальнее в отчете.

Но я подсвечу для себя и для вас следующее …

2/ Активность значительно сократилась в 2022 году, но в 4К 2022 она не сократилась по сравнению с 3К 2022 года. Уровень активности сейчас 7.4% [такой процент стартапов, которые находятся в портфеле инвесторов на Angellist, подняли раунд], в 3К было то же самое, а в начале года было на 4.2%% выше. В 3К 2022 года уровень положительной активности был 63.4% (https://yangx.top/proventure/2045), сейчас – 67.1% (сокращение с начала года на 17%%). Положительная активность – это доля up-rounds среди раундов.

3/ Посмотрите на данные по году – это сууупер-интересно! 2022 год близок к 2020 году по активности и хуже, чем 2017, 2018 и 2019.

4/ Еще очень интересно, как стартапы тратят. Общие затраты стартапов на ранних стадиях увеличились на 4% в 2022 году (правда, в 3К было сокращение на 2%, а в 4КВ еще на 1%). Рост во многом за счет финтека – там растут затраты сильнее всего (на 35% в год). В других секторах они тоже не падают, падают только во frontier tech (на 2% в 2022 году и на 15% в 4К QoQ).

5/ Самое любопытное, что динамика по выручке во многом противоположная. Финтек стартапы имели 35% сокращение выручки, frontier tech потерял 14%. Неплохо выросла выручка у consumer стартапов – на 12%, а стабильна ситуация только у enterprise – рост на 35%.

6/ Я бы обратил внимание на мнения инвесторов относительно 2023. Приведу вам только подборку “заголовков-затравок” интервью:

– 2023 becomes a great vintage for startup investing

– Strict and harsh year for startups

– Breakthrough year for B2B Marketplaces

– Back to basics in 2023

– 2022 hangover continues through first half of 2023

– Clarity around Web3 and AI

– Bridge rounds + maturation of TikTok generation

– Mission-driven founders outperform the market

Читайте детальнее тут: https://www.angellist.com/blog/the-state-of-us-early-stage-venture-startups-2022

Или ищите отчет на [29 страниц] в сообщении ниже.

@proVenture

#research

{kind=link}

Forwarded from proVenture (проВенчур)

Насколько стартапы сократили затраты?.

Прикольная аналитика от Carta на тему того, насколько стартапы сейчас меньше тратят деньги. График показывает то, сколько стартап тратит в день.

Посмотрим, как поменялись эти цифры с пиковых значений последних 3-4 лет:

– Seed: $6.1K (Q4 21) -> $4.6K (Q1 23), то есть -25%;

– Series A: $21K (Q4 21) -> $9K (Q1 23), то есть -2.3x;

– Series B: $55K (Q4 21) -> $17K (Q1 23), то есть -3.2x (!).

На seed пиковые траты длились три квартала (Q4 241-Q2 22), на Series A – два квартала, а на Series B только один квартал. Взлетели и скатились, так вот.

Откровенно говоря это напрямую не говорит об увеличении runway, потому что выручка могла и упасть, но косвенно все же говорит, потому что сокращение ну уж очень значительное.

@proVenture

https://carta.com/blog/longer-runways-2023/

#research

Прикольная аналитика от Carta на тему того, насколько стартапы сейчас меньше тратят деньги. График показывает то, сколько стартап тратит в день.

Посмотрим, как поменялись эти цифры с пиковых значений последних 3-4 лет:

– Seed: $6.1K (Q4 21) -> $4.6K (Q1 23), то есть -25%;

– Series A: $21K (Q4 21) -> $9K (Q1 23), то есть -2.3x;

– Series B: $55K (Q4 21) -> $17K (Q1 23), то есть -3.2x (!).

На seed пиковые траты длились три квартала (Q4 241-Q2 22), на Series A – два квартала, а на Series B только один квартал. Взлетели и скатились, так вот.

Откровенно говоря это напрямую не говорит об увеличении runway, потому что выручка могла и упасть, но косвенно все же говорит, потому что сокращение ну уж очень значительное.

@proVenture

https://carta.com/blog/longer-runways-2023/

#research

{kind=link}

Forwarded from proVenture (проВенчур)

Q2 2023 VC Valuations Report.

Pitchbook выпустил отчеты за 2К 2023, я не настроен сейчас читать их полностью, потому что тренды особенно-то не поменялись сейчас – оценки падают в основном везде, хотя valuation step-ups (переоценка между раундами) особенно не сокращается (что немного удивительно для меня, но посмотрим, что будет по итогам года).

На что я хочу обратить ваше внимание, так это на два момента:

1/ Доля down rounds. Carta писала про 18.9% в США, давайте посмотрим на данные Pitchbook, статистика там должна быть чуть более репрезентативная:

– США: 11.9% (4К 2022) => 🟢 9.9% (1К 2023) => 🟡 15.2% (2К 2023);

– Европа: 16.2% (4К 2022) => 🔴 19.3% (1К 2023) => 🔴 23.8% (2К 2023);

Получается, что в Европе ситуация намного хуже, чем в США. Гораздо больше раундов, где оценка по сравнению с предыдущим, ниже.

2/ А что с другими условиями сделок? Давайте посмотрим, что показывает Pitchbook, но тут только данные по рынку США:

– Participation: 8.9% (2022) => 🟢 8.7% (1П 2023).

– Кумулятивный дивиденд: 20.5% (2022) => 🟡 22.8% (1П 2023).

Еще раз напомню данные от Carta:

– Ликвидационные привилегии: 8.2% (1К 23) => 6.1% (2К 23);

– Participation: 16.1% (1К 23) => 8.0% (2К 23);

– Кумулятивный дивиденд: 9.7% (1К 23) => 7.4% (2К 23).

Жалко, что Pitchbook показывает количество сделок с высокими ликвидационными привилегиями, но на основе его данных видно, что сделки с participating clause распространены реально на 8-9% (и судя по данным Pitchbook доля не растет), а вот количество сделок с кумулятивными дивидендами гораздо выше у Pitchbook. Возможно опять же, компании на Carta в среднем более сильные и им не приходится добавлять квази-долговой инструмент к своим сделкам.

Сами отчеты качайте и читайте тут:

Pitchbook по США: https://pitchbook.com/news/reports/q2-2023-us-vc-valuations-report

Pitchbook по Европе: https://pitchbook.com/news/reports/q2-2023-european-vc-valuations-report

@proVenture

#research

Pitchbook выпустил отчеты за 2К 2023, я не настроен сейчас читать их полностью, потому что тренды особенно-то не поменялись сейчас – оценки падают в основном везде, хотя valuation step-ups (переоценка между раундами) особенно не сокращается (что немного удивительно для меня, но посмотрим, что будет по итогам года).

На что я хочу обратить ваше внимание, так это на два момента:

1/ Доля down rounds. Carta писала про 18.9% в США, давайте посмотрим на данные Pitchbook, статистика там должна быть чуть более репрезентативная:

– США: 11.9% (4К 2022) => 🟢 9.9% (1К 2023) => 🟡 15.2% (2К 2023);

– Европа: 16.2% (4К 2022) => 🔴 19.3% (1К 2023) => 🔴 23.8% (2К 2023);

Получается, что в Европе ситуация намного хуже, чем в США. Гораздо больше раундов, где оценка по сравнению с предыдущим, ниже.

2/ А что с другими условиями сделок? Давайте посмотрим, что показывает Pitchbook, но тут только данные по рынку США:

– Participation: 8.9% (2022) => 🟢 8.7% (1П 2023).

– Кумулятивный дивиденд: 20.5% (2022) => 🟡 22.8% (1П 2023).

Еще раз напомню данные от Carta:

– Ликвидационные привилегии: 8.2% (1К 23) => 6.1% (2К 23);

– Participation: 16.1% (1К 23) => 8.0% (2К 23);

– Кумулятивный дивиденд: 9.7% (1К 23) => 7.4% (2К 23).

Жалко, что Pitchbook показывает количество сделок с высокими ликвидационными привилегиями, но на основе его данных видно, что сделки с participating clause распространены реально на 8-9% (и судя по данным Pitchbook доля не растет), а вот количество сделок с кумулятивными дивидендами гораздо выше у Pitchbook. Возможно опять же, компании на Carta в среднем более сильные и им не приходится добавлять квази-долговой инструмент к своим сделкам.

Сами отчеты качайте и читайте тут:

Pitchbook по США: https://pitchbook.com/news/reports/q2-2023-us-vc-valuations-report

Pitchbook по Европе: https://pitchbook.com/news/reports/q2-2023-european-vc-valuations-report

@proVenture

#research

{kind=link}

Forwarded from proVenture (проВенчур)

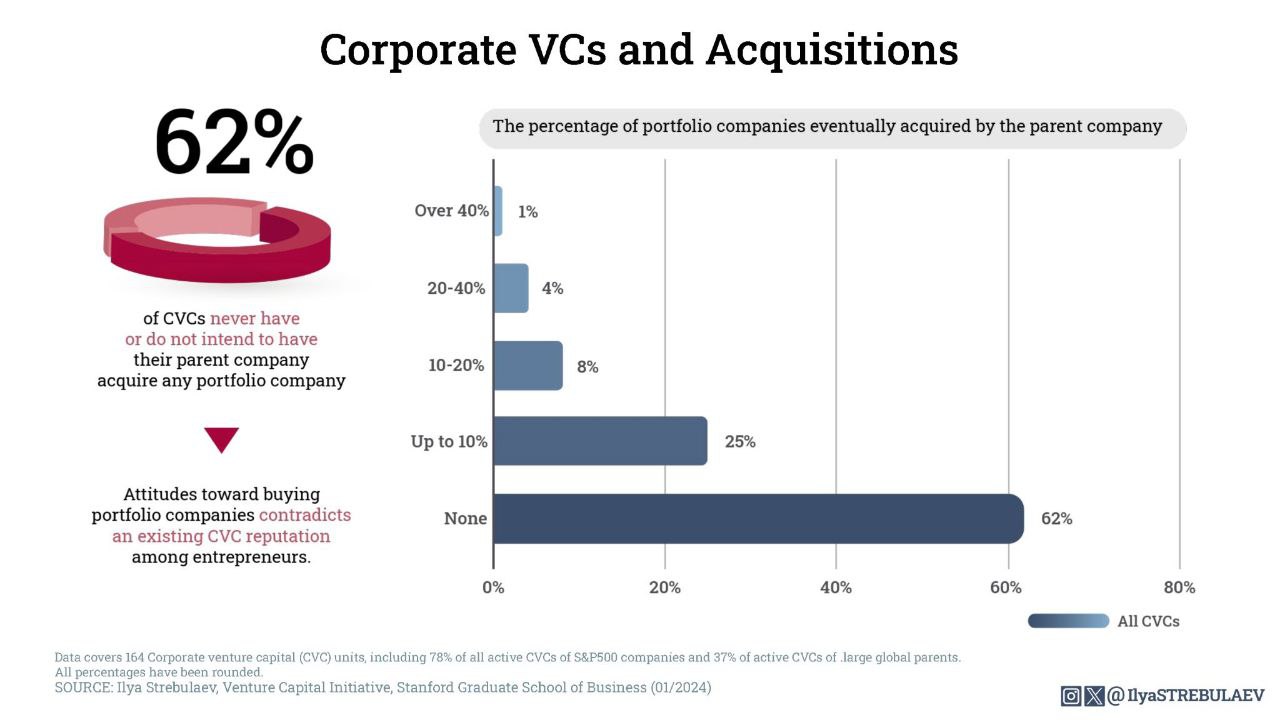

Are corporate VCs just a way for corporate parents to acquire startups?

На прошлой неделе вы бодро поддержали мое предложение чуть глубже погрузиться в аналитику от Ильи Стребулаева (Stanford), так что давайте на этой неделе сфокусируемся на этом, как договаривались.

Итак, прикольный пост на злободневную тему – как часто корпорации покупают стартапы после того, как туда инвестировал их CVC?

1/ Илья и его коллеги-исследователи из Stanford проанализировали деятельность 160 CVC, и посмотрели в том числе на вопрос поглощений.

2/ Но для начала почему это могло быть так? 55% CVC вставляют в условия сделки нестандартные положения, а 20% настаивают на ROFR (право первой покупки). Какие в принципе условия они просят:

▪️% CVC, которые хотят pro-rata rights: 90% в среднем (92% США, 88% Global);

▪️% CVC, которые хотят ROFR: 20% в среднем (13% США, 28% Global);

▪️% CVC, которые хотят ROFN: 38% в среднем (41% США, 35% Global);

▪️% CVC, которые требуют другие нестандартные положения: 55% в среднем (82% США, 24% Global).

3/ А что в итоге? % компаний, которые поглощаются корпорациями или CVC после того, как получают от них инвестиции:

▪️НИ ОДНОЙ – 62%;

▪️<10% – 25%;

▪️10-20% – 8%;

▪️20-40% – 4%;

▪️>40% –1%.

4/ Получается, что <10% или вообще ни одного поглощения – это почти ¾ случаев. Много это или мало, зависит от того, считаете ли вы, что 5% случаев, когда корпорация покупает более 20% своего инвестиционного портфеля это много или мало. Лично я считаю, что это достаточные данные для того, чтобы сказать, что это не единственный фактор, почему CVC инвестируют, это не то, зачем они тут. Крайне любопытные данные.

👉 Ссылка на пост в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7153038847247835137/

@proVenture

#research #howtovc

На прошлой неделе вы бодро поддержали мое предложение чуть глубже погрузиться в аналитику от Ильи Стребулаева (Stanford), так что давайте на этой неделе сфокусируемся на этом, как договаривались.

Итак, прикольный пост на злободневную тему – как часто корпорации покупают стартапы после того, как туда инвестировал их CVC?

1/ Илья и его коллеги-исследователи из Stanford проанализировали деятельность 160 CVC, и посмотрели в том числе на вопрос поглощений.

2/ Но для начала почему это могло быть так? 55% CVC вставляют в условия сделки нестандартные положения, а 20% настаивают на ROFR (право первой покупки). Какие в принципе условия они просят:

▪️% CVC, которые хотят pro-rata rights: 90% в среднем (92% США, 88% Global);

▪️% CVC, которые хотят ROFR: 20% в среднем (13% США, 28% Global);

▪️% CVC, которые хотят ROFN: 38% в среднем (41% США, 35% Global);

▪️% CVC, которые требуют другие нестандартные положения: 55% в среднем (82% США, 24% Global).

3/ А что в итоге? % компаний, которые поглощаются корпорациями или CVC после того, как получают от них инвестиции:

▪️НИ ОДНОЙ – 62%;

▪️<10% – 25%;

▪️10-20% – 8%;

▪️20-40% – 4%;

▪️>40% –1%.

4/ Получается, что <10% или вообще ни одного поглощения – это почти ¾ случаев. Много это или мало, зависит от того, считаете ли вы, что 5% случаев, когда корпорация покупает более 20% своего инвестиционного портфеля это много или мало. Лично я считаю, что это достаточные данные для того, чтобы сказать, что это не единственный фактор, почему CVC инвестируют, это не то, зачем они тут. Крайне любопытные данные.

👉 Ссылка на пост в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7153038847247835137/

@proVenture

#research #howtovc

{kind=link}

Forwarded from proVenture (проВенчур)

🔭 Подборка 17 отчетов по прогнозам на 2025 год.

На самом деле куда больше для желающих углубиться.

Вообще прогнозы делать – неблагодарное занятие. Как вы знаете, хороший аналитик всегда может объяснить, почему его прошлый прогноз был неверным. Однако думать о будущем стоит, давайте приобщимся к прогнозам тех, кто этим профессионально занимается – анализирует и прогнозирует.

💡 В подборке:

▪️7х отчетов от Bulge Bracket банков

▪️8х отчетов от private equity фирм и управляющих активами

▪️2х от исследовательских компаний

🌐 если отчет читается на сайте онлайн и 📎 если можно скачать в виде файла

👉 Находите все ссылки в посте на Linkedin: https://www.linkedin.com/posts/defremov_2025-outlook-a-collection-of-17-sources-activity-7284490687511732224-TpGN/

Несколько отчетов отметим:

1️⃣ BNP Paribas: взгляд в будущее сразу и по макро, и по финансовым рынкам, и по развивающимся рынкам отдельно.

👉 Ссылка: https://www.bnpparibas-am.com/en-gb/professional-investor/portfolio-perspectives/investment-outlook-2025-opportunities-in-a-volatile-world/

2️⃣ UBS: тут очень короткая заметка, но сразу все видно. Прогноз на салфетке. Да еще и 3 сценария – base, bull, bear.

👉 Ссылка: https://www.ubs.com/global/en/media/display-page-ndp/en-20241121-year-ahead-2025.html

3️⃣ Pitchbook: нельзя обойти прогноз по VC, поэтому обязательно читаем. Если коротко, то все там достаточно радужно, большинство участников рынка ждут роста в 2025.

👉 Ссылка: https://pitchbook.com/news/reports/2025-us-venture-capital-outlook

💬 Знаете еще какие-то хорошие прогнозы или отчеты? Делитесь ссылками в комментариях, будет интересно почитать.

Также есть отдельный вопрос – есть еще материалы по прогнозам, какие лучше опубликовать? Давайте проголосуем в реакциях:

🔥 Анализ прогнозов по технологиям (не рынкам, как сейчас)

👍 Прогноз VC трендов

🦄 AI business predictions

👍 Топ стартап трендов в 2024 и 2025

@proVenture

#trends #research

На самом деле куда больше для желающих углубиться.

Вообще прогнозы делать – неблагодарное занятие. Как вы знаете, хороший аналитик всегда может объяснить, почему его прошлый прогноз был неверным. Однако думать о будущем стоит, давайте приобщимся к прогнозам тех, кто этим профессионально занимается – анализирует и прогнозирует.

💡 В подборке:

▪️7х отчетов от Bulge Bracket банков

▪️8х отчетов от private equity фирм и управляющих активами

▪️2х от исследовательских компаний

🌐 если отчет читается на сайте онлайн и 📎 если можно скачать в виде файла

👉 Находите все ссылки в посте на Linkedin: https://www.linkedin.com/posts/defremov_2025-outlook-a-collection-of-17-sources-activity-7284490687511732224-TpGN/

Несколько отчетов отметим:

1️⃣ BNP Paribas: взгляд в будущее сразу и по макро, и по финансовым рынкам, и по развивающимся рынкам отдельно.

👉 Ссылка: https://www.bnpparibas-am.com/en-gb/professional-investor/portfolio-perspectives/investment-outlook-2025-opportunities-in-a-volatile-world/

2️⃣ UBS: тут очень короткая заметка, но сразу все видно. Прогноз на салфетке. Да еще и 3 сценария – base, bull, bear.

👉 Ссылка: https://www.ubs.com/global/en/media/display-page-ndp/en-20241121-year-ahead-2025.html

3️⃣ Pitchbook: нельзя обойти прогноз по VC, поэтому обязательно читаем. Если коротко, то все там достаточно радужно, большинство участников рынка ждут роста в 2025.

👉 Ссылка: https://pitchbook.com/news/reports/2025-us-venture-capital-outlook

💬 Знаете еще какие-то хорошие прогнозы или отчеты? Делитесь ссылками в комментариях, будет интересно почитать.

Также есть отдельный вопрос – есть еще материалы по прогнозам, какие лучше опубликовать? Давайте проголосуем в реакциях:

🔥 Анализ прогнозов по технологиям (не рынкам, как сейчас)

👍 Прогноз VC трендов

🦄 AI business predictions

👍 Топ стартап трендов в 2024 и 2025

@proVenture

#trends #research

{kind=link}