Forwarded from proVenture (проВенчур)

Что хотят от VC фаундеры и что VCs дают фаундерам: опрос Atomico.

У меня не было времени прочитать весь отчет Atomico State of European Tech 2022, но про одну вещь активно пишет мой нетворк, и я решил подсветить это отдельно и заодно вам маякнуть о самом отчете от Atomico.

Atomico провел опрос среди инвесторов и фаундеров. Фаундеров спросили, какими были основные факторы выбора инвесторов для своего стартапа, а инвесторов спросили, что по их мнению, помогло им выиграть сделку. Результаты очень любопытные.

1/ Что говорят фаундеры?

– 57% отметили, что самое важное для них – общее понимание видения и целей стартапа

– 31% отметили необходимость наличия у инвестора обширного нетворка

– 27% хотели в первую очередь ощущать “химию” с партнером фонда

– 24% оценивали необходимый отраслевой опыт

– 17% тут уже сразу портфель вариантов: (а) помощь в международном развитии, (б) бренд и репутация фонда, (в) оценка, (г) гибкость условий сделки

Получается, что до оценки мы дошли только к 5-му месту. Отдельно отмечу, что только 7% отметили, что выбирали VC, с которыми давно общались (оценили “инвестиции” VCs в построение отношений до раунда).

2/ Что же говорят VCs? Я не так просто дал комментарий выше, потому что:

– 48% считают, что именно инвестиции в построение отношений с фаундерами стали ключевым для выигрыша в сделке (мы видим, что фаундерам в общем-то все равно)

– 27% полагаются на свой бренд и репутацию

– 25% считают, что широта их нетворка помогла получить сделку

– 23% отмечают, что общее видение и цели и alligmnent с фаундером стали ключевым

– 22% за счет скорости принятия решения и закрытия сделки

– 20% считают, что из-за наличия релевантного отраслевого опыта

Остальные факторы менее значимы.

3/ Обратим отдельно внимание на любопытные несоответствия.

– Мы уже отметили, что инвесторы переоценивают “инвестиции” в построение отношений (48% против 7%)

– Также переоценен бренд VC и скорость закрытия сделки (27% и 22% против 17% и 15%, соответственно)

– Инвесторы немного недооценивают общее понимание видения и сильно недооценивают помощь в выходе на международные рынки (23% против 57% и 9% против 17%)

4/ А где есть соответствие?

– Абсолютно идентичное понимание важности оценки, условий раунда (на уровне 16-18% важности)

– Трэк рекорд не так важен, как и помощь в операционке (никто в это не верит) со стороны VCs (9-14%)

– Ну и истории про sustainability, diversity красивые, но по сути практически никому не важны (3-5%).

Интересный график, посмотрите и поизучайте на предмет своих ожиданий и сравните с бенчмарками. А сам отчет вы можете найти по ссылке: https://stateofeuropeantech.com/ (я думаю, что я потом сам еще пару вещей оттуда вытащу).

@proVenture

#investors #research

У меня не было времени прочитать весь отчет Atomico State of European Tech 2022, но про одну вещь активно пишет мой нетворк, и я решил подсветить это отдельно и заодно вам маякнуть о самом отчете от Atomico.

Atomico провел опрос среди инвесторов и фаундеров. Фаундеров спросили, какими были основные факторы выбора инвесторов для своего стартапа, а инвесторов спросили, что по их мнению, помогло им выиграть сделку. Результаты очень любопытные.

1/ Что говорят фаундеры?

– 57% отметили, что самое важное для них – общее понимание видения и целей стартапа

– 31% отметили необходимость наличия у инвестора обширного нетворка

– 27% хотели в первую очередь ощущать “химию” с партнером фонда

– 24% оценивали необходимый отраслевой опыт

– 17% тут уже сразу портфель вариантов: (а) помощь в международном развитии, (б) бренд и репутация фонда, (в) оценка, (г) гибкость условий сделки

Получается, что до оценки мы дошли только к 5-му месту. Отдельно отмечу, что только 7% отметили, что выбирали VC, с которыми давно общались (оценили “инвестиции” VCs в построение отношений до раунда).

2/ Что же говорят VCs? Я не так просто дал комментарий выше, потому что:

– 48% считают, что именно инвестиции в построение отношений с фаундерами стали ключевым для выигрыша в сделке (мы видим, что фаундерам в общем-то все равно)

– 27% полагаются на свой бренд и репутацию

– 25% считают, что широта их нетворка помогла получить сделку

– 23% отмечают, что общее видение и цели и alligmnent с фаундером стали ключевым

– 22% за счет скорости принятия решения и закрытия сделки

– 20% считают, что из-за наличия релевантного отраслевого опыта

Остальные факторы менее значимы.

3/ Обратим отдельно внимание на любопытные несоответствия.

– Мы уже отметили, что инвесторы переоценивают “инвестиции” в построение отношений (48% против 7%)

– Также переоценен бренд VC и скорость закрытия сделки (27% и 22% против 17% и 15%, соответственно)

– Инвесторы немного недооценивают общее понимание видения и сильно недооценивают помощь в выходе на международные рынки (23% против 57% и 9% против 17%)

4/ А где есть соответствие?

– Абсолютно идентичное понимание важности оценки, условий раунда (на уровне 16-18% важности)

– Трэк рекорд не так важен, как и помощь в операционке (никто в это не верит) со стороны VCs (9-14%)

– Ну и истории про sustainability, diversity красивые, но по сути практически никому не важны (3-5%).

Интересный график, посмотрите и поизучайте на предмет своих ожиданий и сравните с бенчмарками. А сам отчет вы можете найти по ссылке: https://stateofeuropeantech.com/ (я думаю, что я потом сам еще пару вещей оттуда вытащу).

@proVenture

#investors #research

{kind=link}

Forwarded from proVenture (проВенчур)

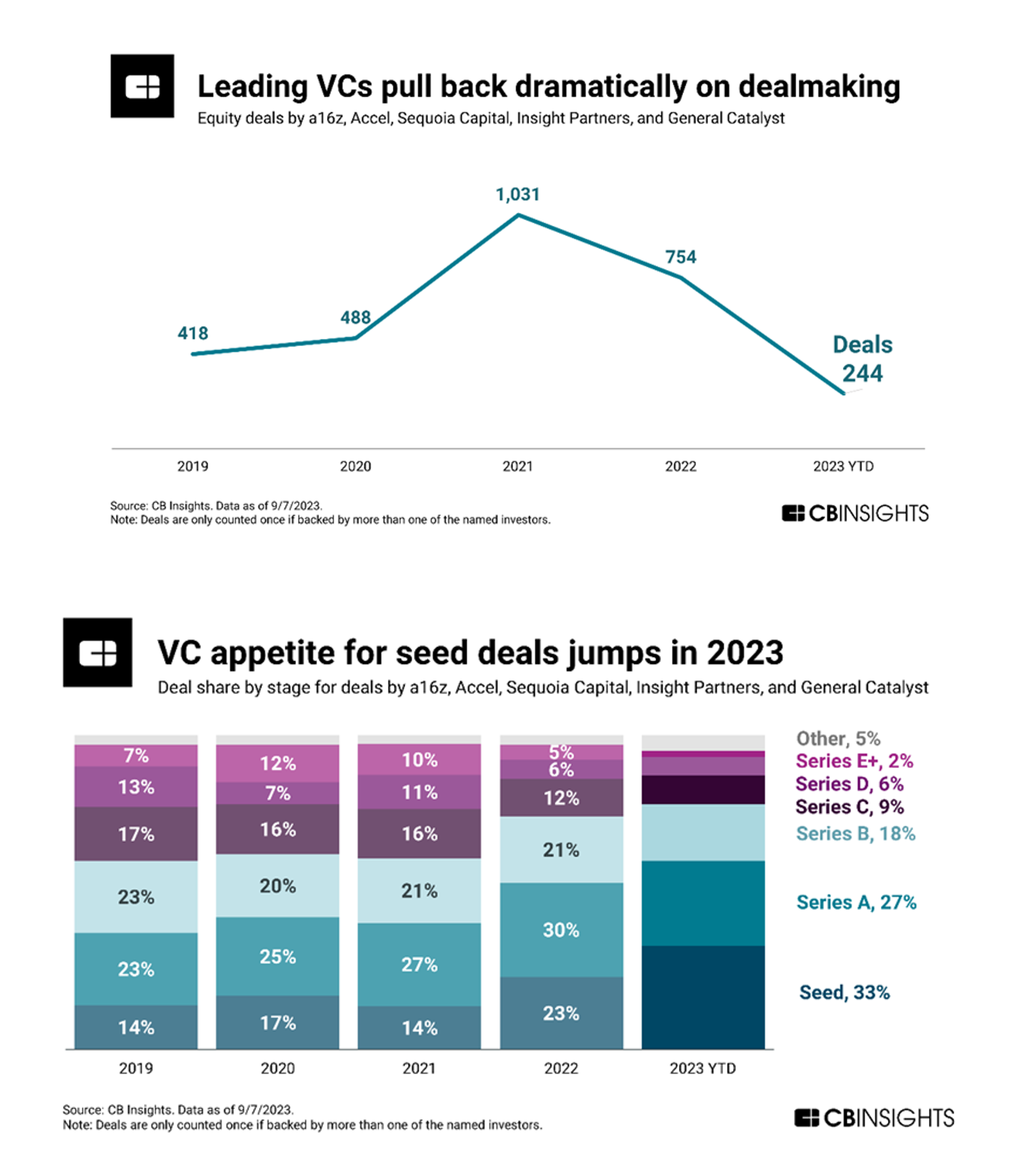

Leading VCs pull back dramatically on dealmaking.

Получил рассылку от CB Insights, где они тизерят материалы для платных пользователей. Поэтому без ссылки, зато покажу скриншоты из рассылки.

1/ Что меня зацепило, что CB Insights тоже сделал подобный анализ, который я делал недавно сам – интересно, как же инвестируют топовые венчурные фонды?

Они взяли инвесторов ранних стадий;

▪️В списке a16z, Accel, Sequoia Capital, Insight Partners, General Catalyst;

▪️Количество сделок: 754 (2022) => 244 (8М 2023) или 366 (если аннуализировать);

▪️Получается -52% год к году, к тому же тренд нисходящий [у меня в анализе получалось -56%, очень похоже];

Последние два (особенно Insight) такие уж себе инвесторы ранних стадий, но слов из песни тут не выкинешь.

Для референса мой предыдущий пост на похожую тему: https://yangx.top/proventure/2301

2/ Еще есть структура сделок, и тут тоже очень любопытно. Посмотрим на динамику долей разных стадий в структуре сделок с 2021 года

▪️Seed: 14% (2021) => 🟢 23% (2022) => 🟢 33% (2023 YTD);

▪️Series A: 27% (2021) => ⚪️ 30% (2022) => ⚪️ 27% (2023 YTD);

▪️Series B: 21% (2021) => ⚪️ 21% (2022) => ⚪️ 18% (2023 YTD);

▪️Series C+: 38% (2021) => 🔴 26% (2022) => 🟡 22% (2023 YTD);

С учетом того, что большинство все же инвестируют на ранних стадиях, получается следующее – сильно растет доля seed и практически не меняется Series A и B. То есть, инвесторы идут в ранние стадии, рискуют. Но они же сильно сократили инвестиции на Series C и выше, то есть, это значит, что они меньше докладывают в свои собственные компании (новые-то они на ранних стадиях делают). Вот так, тоже, получается, соотносится с моим предыдущим анализом.

3/ CB Insights в рассылке осторожно говорит о растущем тренде на AI. В 2022 году компании с AI компонентой занимали 13% в структуре сделок по количеству, за 8М 2023 – их 18%.

@proVenture

#investors #howtovc

Получил рассылку от CB Insights, где они тизерят материалы для платных пользователей. Поэтому без ссылки, зато покажу скриншоты из рассылки.

1/ Что меня зацепило, что CB Insights тоже сделал подобный анализ, который я делал недавно сам – интересно, как же инвестируют топовые венчурные фонды?

Они взяли инвесторов ранних стадий;

▪️В списке a16z, Accel, Sequoia Capital, Insight Partners, General Catalyst;

▪️Количество сделок: 754 (2022) => 244 (8М 2023) или 366 (если аннуализировать);

▪️Получается -52% год к году, к тому же тренд нисходящий [у меня в анализе получалось -56%, очень похоже];

Последние два (особенно Insight) такие уж себе инвесторы ранних стадий, но слов из песни тут не выкинешь.

Для референса мой предыдущий пост на похожую тему: https://yangx.top/proventure/2301

2/ Еще есть структура сделок, и тут тоже очень любопытно. Посмотрим на динамику долей разных стадий в структуре сделок с 2021 года

▪️Seed: 14% (2021) => 🟢 23% (2022) => 🟢 33% (2023 YTD);

▪️Series A: 27% (2021) => ⚪️ 30% (2022) => ⚪️ 27% (2023 YTD);

▪️Series B: 21% (2021) => ⚪️ 21% (2022) => ⚪️ 18% (2023 YTD);

▪️Series C+: 38% (2021) => 🔴 26% (2022) => 🟡 22% (2023 YTD);

С учетом того, что большинство все же инвестируют на ранних стадиях, получается следующее – сильно растет доля seed и практически не меняется Series A и B. То есть, инвесторы идут в ранние стадии, рискуют. Но они же сильно сократили инвестиции на Series C и выше, то есть, это значит, что они меньше докладывают в свои собственные компании (новые-то они на ранних стадиях делают). Вот так, тоже, получается, соотносится с моим предыдущим анализом.

3/ CB Insights в рассылке осторожно говорит о растущем тренде на AI. В 2022 году компании с AI компонентой занимали 13% в структуре сделок по количеству, за 8М 2023 – их 18%.

@proVenture

#investors #howtovc

{kind=link}