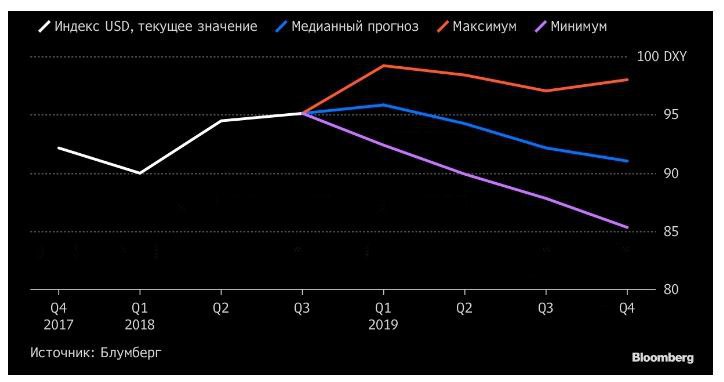

Не перестаю удивляться прогнозам аналитиков из ведущих инвестдомов. Опять есть консенсус на следующий год, что доллар будет снижаться на глобальном валютном рынке (см.график ниже). В конце прошлого года ждали, что бакс будет падать в 2018 году, а он взял да и вырос. Теперь они опять ждут его ослабления уже в 2019 году. И обосновывается это будущим замедлением американской экономики и завершением цикла повышения ставки. Да, скорее всего так будет, но это вовсе не означает, что в других странах мира вдруг начнется сильный подъем и капиталы побегут из США. Уже писал ранее (https://yangx.top/MarketDumki/824), что даже если ФРС и не повысит ни разу ставку в 2019 году, то принципиально это не изменит расклад для доллара. Нынешние ставки и так делают доллар самым привлекательным среди валют G10. И что с того, что вроде как глава ЕЦБ пообещал поднять ставку в конце 2019 года. Во-первых, обещать не значит жениться. А во-вторых, даже если поднимет, ставка всего лишь навсего станет нулевой. И что вложения в евро станут привлекательными? Занять баксы под 3% и вложить в евро под ноль? Смешно просто.

А если еще вспомнить про размер балансов двух главных центробанков мира? Неоднократно в этом году писал про сокращение баланса ФРС (https://yangx.top/MarketDumki/820) и почему это так важно для понимания того, что происходит на мировых финансовых рынках. А баланс то ЕЦБ вообще неизвестно, когда начнет сокращаться. Есть подозрения у меня, что никогда. В общем, глядя на консенсус аналитиков, не удивлюсь, если индекс доллара в следующем году поднимется выше 100 пунктов и даже перебьет максимум 2016 года на уровне 103.5. @marketdumki

#доллар #евро #прогноз_аналитиков #ФРС #ЕЦБ #ставка

А если еще вспомнить про размер балансов двух главных центробанков мира? Неоднократно в этом году писал про сокращение баланса ФРС (https://yangx.top/MarketDumki/820) и почему это так важно для понимания того, что происходит на мировых финансовых рынках. А баланс то ЕЦБ вообще неизвестно, когда начнет сокращаться. Есть подозрения у меня, что никогда. В общем, глядя на консенсус аналитиков, не удивлюсь, если индекс доллара в следующем году поднимется выше 100 пунктов и даже перебьет максимум 2016 года на уровне 103.5. @marketdumki

#доллар #евро #прогноз_аналитиков #ФРС #ЕЦБ #ставка

{kind=link}

На ожиданиях смягчения риторики от ФРС, а также из-за продолжающейся коррекции на американском рынке акций, резко вырос спрос на длинные гособлигации США. Это привело к существенному снижению доходности на дальнем конце. В результате уплощение кривой доходности перешло в завершающую фазу. Давайте посмотрим на график внизу. Красная линия практически стала плоской. Сравните с тем как она выглядела (желтая линия) год назад. Плоский вид кривая доходности всегда принимает в конце бизнес цикла, когда ФРС вовсю повышает ставку, чтобы избежать перегрева.

Следующая стадия - это инвертированная кривая доходности. Две недели назад на серединном участке кривой уже произошла первая инверсия (ранее на эту тему https://yangx.top/MarketDumki/810). Так что важность последнего заседания ФРС трудно переоценить (ранее на эту тему https://yangx.top/MarketDumki/838). Пока всё складывается в пользу того, что после завтрашнего поднятия ставки, ФРС будет вынуждена сделать как минимум длительную паузу в цикле повышения ставки. А учитывая, что в следующем году ликвидности на рынках будет еще меньше, то нельзя исключать того, что цикл ужесточения монетарной политики закончится в этом году. У ФРС просто не будет выбора, если рынки продолжат снижаться в 2019 году. @marketdumki

#ФРС #ставка #кривая_доходности #уплощение

Следующая стадия - это инвертированная кривая доходности. Две недели назад на серединном участке кривой уже произошла первая инверсия (ранее на эту тему https://yangx.top/MarketDumki/810). Так что важность последнего заседания ФРС трудно переоценить (ранее на эту тему https://yangx.top/MarketDumki/838). Пока всё складывается в пользу того, что после завтрашнего поднятия ставки, ФРС будет вынуждена сделать как минимум длительную паузу в цикле повышения ставки. А учитывая, что в следующем году ликвидности на рынках будет еще меньше, то нельзя исключать того, что цикл ужесточения монетарной политики закончится в этом году. У ФРС просто не будет выбора, если рынки продолжат снижаться в 2019 году. @marketdumki

#ФРС #ставка #кривая_доходности #уплощение

{kind=link}

Завтра квартальная экспирация на российском рынке, соответственно последний день жизни фьючерса SiZ8 (доллар-рубль). Активно этот фьючерс начал торговаться 20 сентября. И чем запомнились торги по этому фьючерсу? Очень низкой волатильностью (см. график ниже)! По сути пилили узкий диапазон 65.5 - 67.5 руб. Лишь на несколько дней в ноябре выбились наверх и сразу же вернулись назад.

Такая низкая волатильность наблюдалась несмотря на обвал нефтяных котировок и падение фондовых рынков по всему миру. Видимо, кто-то много ставил на рост волатильности, а рынок повел себя по-другому. Сильного оттока капитала не наблюдалось из развивающихся стран, поэтому и рубль и другие высокодоходные валюты были стабильны на фоне турбулентности на мировых рынках. Главный вопрос заключается в том, насколько долго продлится эта стабильность. Частично на этот вопрос мы получим ответ сегодня вечером после заседания ФРС (ранее на эту тему https://yangx.top/MarketDumki/838). Есть еще правда геополитика, которая может оказывать сильное влияние на курс рубля, но это уже другая история. @marketdumki

#рубль #оттока_капитала #фрс

Такая низкая волатильность наблюдалась несмотря на обвал нефтяных котировок и падение фондовых рынков по всему миру. Видимо, кто-то много ставил на рост волатильности, а рынок повел себя по-другому. Сильного оттока капитала не наблюдалось из развивающихся стран, поэтому и рубль и другие высокодоходные валюты были стабильны на фоне турбулентности на мировых рынках. Главный вопрос заключается в том, насколько долго продлится эта стабильность. Частично на этот вопрос мы получим ответ сегодня вечером после заседания ФРС (ранее на эту тему https://yangx.top/MarketDumki/838). Есть еще правда геополитика, которая может оказывать сильное влияние на курс рубля, но это уже другая история. @marketdumki

#рубль #оттока_капитала #фрс

{kind=link}

Forwarded from TruEcon

#ФРС #ЕЦБ #BOE #BOJ #SNB #инфляция #экономика #долг #ставки #Кризис

Только ли падение доверия к ФРС?

Эль-Эриан в своей статье о проблеме доверия к ФРС, как обычно, достаточно тонко подмечает моменты:

✔️ « не могу припомнить времени, когда так много бывших чиновников ФРС так критически относились к экономическим прогнозам учреждения»;

✔️ «не могу вспомнить время, когда рынки так пренебрежительно относились к прогнозам ФРС».

Эль-Эриан приводит комментарии бразильского банкира о том, любой банковский стражер из Латинской Америки знал бы как управлять процентным риском на балансе SVB и это действительно так. Но этот же бразилец сказал о ФРС еще и следующее: «It means the plane is flying but the pilot is not necessarily driving it», что еще лучше характеризует отношение к ФРС Пауэлла. Уровень доверия к ФРС и ее политике сильно подорван, но ситуация шире, хотя Эль-Эриан не идет дальше в выводах. Давайте добавим:

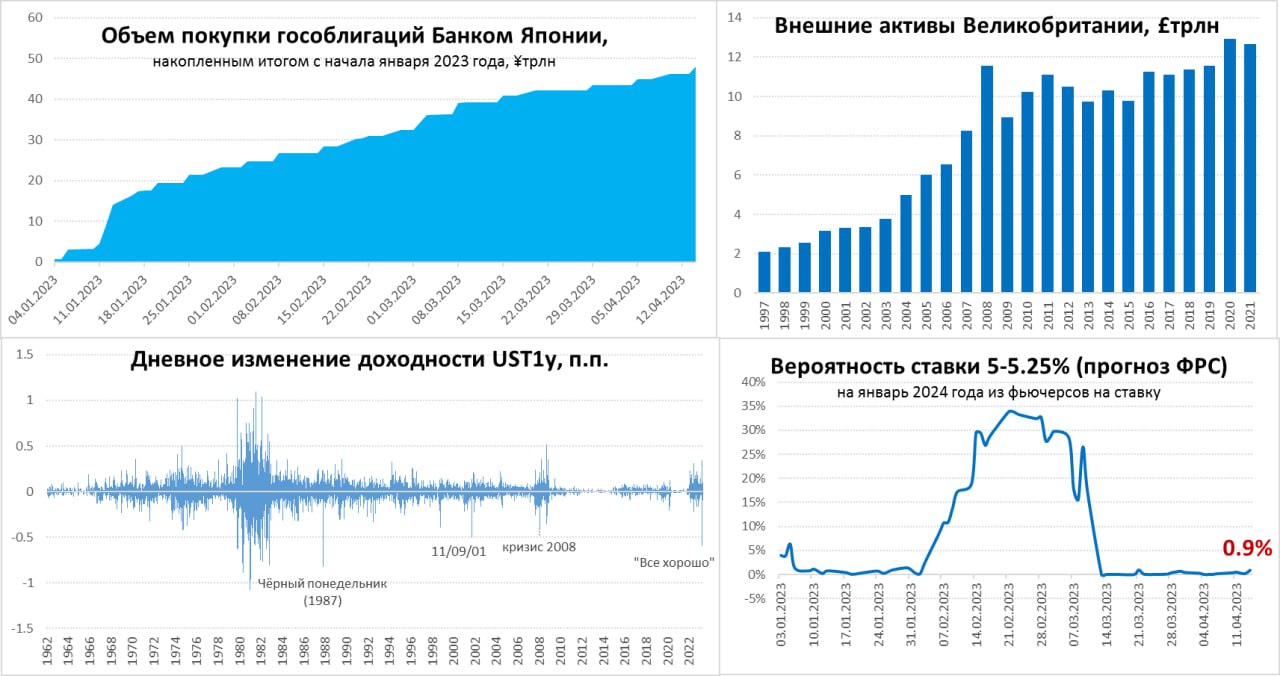

🔘 Чуть не рухнувший рынок госдолга Великобритании, в стиле азиатских и латиноамериканских кризисов, вследствие действий популиста премьера – вполне в латиноамериканском стиле. Великобритании – крупнейший финансовый хаб, весом в £12 трлн.

🔘 Мечущийся их стороны в сторону Банк Японии, но зажатый в тиски , который уже почти обреченно (повезет/не повезет) яро скупает госдолг – на неделе снова пришлось ускорится и дважды выйти с покупками, т.к. доходность JGB10Y вернулась к 0.5, а с начала года ¥48 трлн (~$370 млрд). Япония крупнейший мировой инвестор с $10 трлн внешних активов.

🔘 Не очень «раскрученная» швейцарская история конца прошлого года, когда ШНБ вынужден был залезть в свопы ФРС, чтобы купировать бегство депозитов из Credit Suisse (в итоге все-равно не помогло и банковский шок в США утопил CS );

🔘 ЕЦБ рассуждающий о том, что может и фонды надо выкупать ... так чтобы уж точно ничего не упало... а то ведь может быть заражение.

Все это отражает намного более широкую историю деградации и коррозии финансовых систем, монетарной и фискальной дисциплины развитых экономик, чем просто снижение доверия к ФРС... которая все больше приближает их к развивающимся экономикам образца азиатских и латиноамериканских кризисов. Фискальная и монетарная несдержанность и популизм, метания регуляторов ... это далеко не новая история - это лишь проявления этой деградации.

@truecon

Только ли падение доверия к ФРС?

Эль-Эриан в своей статье о проблеме доверия к ФРС, как обычно, достаточно тонко подмечает моменты:

✔️ « не могу припомнить времени, когда так много бывших чиновников ФРС так критически относились к экономическим прогнозам учреждения»;

✔️ «не могу вспомнить время, когда рынки так пренебрежительно относились к прогнозам ФРС».

Эль-Эриан приводит комментарии бразильского банкира о том, любой банковский стражер из Латинской Америки знал бы как управлять процентным риском на балансе SVB и это действительно так. Но этот же бразилец сказал о ФРС еще и следующее: «It means the plane is flying but the pilot is not necessarily driving it», что еще лучше характеризует отношение к ФРС Пауэлла. Уровень доверия к ФРС и ее политике сильно подорван, но ситуация шире, хотя Эль-Эриан не идет дальше в выводах. Давайте добавим:

🔘 Чуть не рухнувший рынок госдолга Великобритании, в стиле азиатских и латиноамериканских кризисов, вследствие действий популиста премьера – вполне в латиноамериканском стиле. Великобритании – крупнейший финансовый хаб, весом в £12 трлн.

🔘 Мечущийся их стороны в сторону Банк Японии, но зажатый в тиски , который уже почти обреченно (повезет/не повезет) яро скупает госдолг – на неделе снова пришлось ускорится и дважды выйти с покупками, т.к. доходность JGB10Y вернулась к 0.5, а с начала года ¥48 трлн (~$370 млрд). Япония крупнейший мировой инвестор с $10 трлн внешних активов.

🔘 Не очень «раскрученная» швейцарская история конца прошлого года, когда ШНБ вынужден был залезть в свопы ФРС, чтобы купировать бегство депозитов из Credit Suisse (в итоге все-равно не помогло и банковский шок в США утопил CS );

🔘 ЕЦБ рассуждающий о том, что может и фонды надо выкупать ... так чтобы уж точно ничего не упало... а то ведь может быть заражение.

Все это отражает намного более широкую историю деградации и коррозии финансовых систем, монетарной и фискальной дисциплины развитых экономик, чем просто снижение доверия к ФРС... которая все больше приближает их к развивающимся экономикам образца азиатских и латиноамериканских кризисов. Фискальная и монетарная несдержанность и популизм, метания регуляторов ... это далеко не новая история - это лишь проявления этой деградации.

@truecon

{kind=link}

Вышедшие статданные зафиксировали рост уровня безработицы в США до 4.1%. Это максимальный показатель за три года. Если посмотреть на график внизу, то видно, что зарождается тренд наверх.

По идее, тенденция на рост безработицы должна продолжиться, учитывая ограничительную ДКП, которую проводит ФРС. Рост же безработицы приводит к снижению общего потребления в стране, что в свою очередь обычно приводит к сокращению ВВП, т.е. к рецессии. А фондовые рынки на это почти всегда реагируют снижением, порой и очень сильным. @marketdumki

#американская_экономика #безработица #рецессия #ФРС #падение_рынков #кризис

По идее, тенденция на рост безработицы должна продолжиться, учитывая ограничительную ДКП, которую проводит ФРС. Рост же безработицы приводит к снижению общего потребления в стране, что в свою очередь обычно приводит к сокращению ВВП, т.е. к рецессии. А фондовые рынки на это почти всегда реагируют снижением, порой и очень сильным. @marketdumki

#американская_экономика #безработица #рецессия #ФРС #падение_рынков #кризис

{kind=link}

В июле отмечал, что в США явно зарождается тренд на рост безработицы, и эта тенденция не сулит ничего хорошего мировым рынкам (https://yangx.top/MarketDumki/4872).

Вышедшие в пятницу статданные зафиксировали усиление этой тенденции. Безработица подскочила до 4.3% (см. график выше), что является максимумом за три года. Эффект жесткой ДКП, видимо, начал полностью реализовываться. Компании начинают резать косты и сокращать персонал. Общее потребление в экономике начинает сокращаться. А в американском ВВП потребление является главной составляющей. Таким образом дело начинает идти к рецессии.

Рынки отреагировали резким снижением во всех регионах мира. Незначительное снижение ставки ФРС тут явно не поможет. @marketdumki

#американская_экономика #безработица #рецессия #ФРС #падение_рынков #кризис

Вышедшие в пятницу статданные зафиксировали усиление этой тенденции. Безработица подскочила до 4.3% (см. график выше), что является максимумом за три года. Эффект жесткой ДКП, видимо, начал полностью реализовываться. Компании начинают резать косты и сокращать персонал. Общее потребление в экономике начинает сокращаться. А в американском ВВП потребление является главной составляющей. Таким образом дело начинает идти к рецессии.

Рынки отреагировали резким снижением во всех регионах мира. Незначительное снижение ставки ФРС тут явно не поможет. @marketdumki

#американская_экономика #безработица #рецессия #ФРС #падение_рынков #кризис

Но у резкого снижения фондовых рынков по всему миру есть и свои бенефициары. Это гособлигации США (Трежерис), которые очень сильно выросли в цене на фоне бегства от риска из-за надвигающейся рецессии. Доходность по 10-летним Трежерис снизилась до 3.8%. По 2-леткам - до 3.88%.

Последнее время много разговоров о сильно выросшем госдолге США и о том, как его обслуживать (https://yangx.top/markettwits/291840) и рефинансировать под высокие проценты из-за жесткой ДКП, которую проводит ФРС. И тут как нельзя кстати началось снижение фондовых рынков. В такие времена почти всегда появляется повышенный спрос на Трежерис, в результате чего доходность по ним резко снижается.

Если снижение на фондовых рынках продолжится, Минфин США сможет спокойно выйти и разместить весь необходимый объем Трежерис, и под гораздо более низкий процент, чем это было еще совсем недавно. Проблем со спросом не будет. А случайно так совпало или нет, решайте сами... @marketdumki

#госдолг_США #ФРС #Трежерис

Последнее время много разговоров о сильно выросшем госдолге США и о том, как его обслуживать (https://yangx.top/markettwits/291840) и рефинансировать под высокие проценты из-за жесткой ДКП, которую проводит ФРС. И тут как нельзя кстати началось снижение фондовых рынков. В такие времена почти всегда появляется повышенный спрос на Трежерис, в результате чего доходность по ним резко снижается.

Если снижение на фондовых рынках продолжится, Минфин США сможет спокойно выйти и разместить весь необходимый объем Трежерис, и под гораздо более низкий процент, чем это было еще совсем недавно. Проблем со спросом не будет. А случайно так совпало или нет, решайте сами... @marketdumki

#госдолг_США #ФРС #Трежерис