Кому и зачем нужна Мосбиржа?

Принято считать, что акции Мосбиржи - это хорошо.

1. Ее акции выигрывают от высокой ключевой ставки.

2. На биржу пришли недавно миллионы физлиц.

3. На бирже много IPO.

И вообще Мосбиржа - это системообразующий инфраструктурный институт.

На самом деле, дьявол в деталях.

На мой взгляд полезность Мосбиржи для правительства серьезно снизилась. Между тем, Мосбиржа должна выполнять прежде всего госзаказ. Ее главная роль именно в нем, а не в предоставлении возможности самовыразиться для 4 млн лудоманов на рынке акций.

Главная по важности составляющая рынка капитала - это валютный рынок. С недавних пор Мосбиржу прозвали «Юань и точка». Уже 13 октября может остаться только «точка». Без юаней. Биржа, которая не участвует в определении курса - теряет половину полезности для государства.

Остается вторая важнейшая роль биржи: по средам на ней проводят аукционы ОФЗ. Для Минфина это очень важно. Беда в том, что Минфин не может или не хочет выполнить свой план по размещению. Он выполнен менее, чем на половину, хотя осталось 4 месяца до конца года. Следовательно Минфин не особо пользуется возможностями Мосбиржи. В аукционах же участвует лишь ограниченное число банков (часто около 5-7). Остается ЦБ. Он дает ломбардное репо. Есть репо с КСУ. Репо с ЦК. Репо в юанях + пока еще есть своп по юаню.

Но крупнейшие банки могут привлекать беззалоговые кредиты ЦБ, а все остальные банки - это всего 15-25% от

совокупных активов банковской системы. Своп и репо можно делать и вне биржи.

Я специально упрощаю картину, чтобы не погрязнуть в деталях и донести простую мысль: Биржа уже не та.

IPO было много, но что за обьемы? Прежде IPO таких масштабов считались бы ... нерентабельными. Мягко говоря.

Торговать же ценными бумагами можно аналогично валюте: вне биржи.

В году 52 недели и три из них в 2022 Мосбиржа была закрыта. Не припоминаю, чтобы кто-то принес извинения перед миллионами за доставленные неудобства?

В 2022 Мосбиржа еще торговала и usd, и eur и вообще была полноценной. Сейчас это «Юань и точка» с неясными перспективами на октябрь. Акции - последнее, что волнует правительство.

Есть страны «про акции» - это США.

Есть страны «про облигации» - это Китай. Россия к какой категории относится?

Можно конечно верить в это:

https://amp.rbc.ru/rbcnews/finances/02/09/2024/66d18fe89a79472b30a32f8a

Но лучше верить вот в это:

https://www.forbes.ru/finansy/516109-kostin-zaavil-o-riske-delistinga-krupnyh-kompanij

В первой цитате налицо конфликт интересов. Вторая же принадлежит человеку, который контролирует реальные денежные потоки.

Можно как мантру повторять план удвоения капитализации к 2030. А можно прочитать заголовок:

https://smart-lab.ru/blog/1055313.php

СВО идет по нарастающей и правительству не до биржи. Нам не стоит хранить все сбережения на брокерском счете: если оказалось возможным закрыть биржу на 3 недели в 2022, то в 2024-2025 ее запросто можно закрыть на квартал, ведь ее важнейшие функции уже утрачены.

Конечно это не базовый сценарий. Но я и в СВО не верил…

https://boosty.to/investnavigator

Принято считать, что акции Мосбиржи - это хорошо.

1. Ее акции выигрывают от высокой ключевой ставки.

2. На биржу пришли недавно миллионы физлиц.

3. На бирже много IPO.

И вообще Мосбиржа - это системообразующий инфраструктурный институт.

На самом деле, дьявол в деталях.

На мой взгляд полезность Мосбиржи для правительства серьезно снизилась. Между тем, Мосбиржа должна выполнять прежде всего госзаказ. Ее главная роль именно в нем, а не в предоставлении возможности самовыразиться для 4 млн лудоманов на рынке акций.

Главная по важности составляющая рынка капитала - это валютный рынок. С недавних пор Мосбиржу прозвали «Юань и точка». Уже 13 октября может остаться только «точка». Без юаней. Биржа, которая не участвует в определении курса - теряет половину полезности для государства.

Остается вторая важнейшая роль биржи: по средам на ней проводят аукционы ОФЗ. Для Минфина это очень важно. Беда в том, что Минфин не может или не хочет выполнить свой план по размещению. Он выполнен менее, чем на половину, хотя осталось 4 месяца до конца года. Следовательно Минфин не особо пользуется возможностями Мосбиржи. В аукционах же участвует лишь ограниченное число банков (часто около 5-7). Остается ЦБ. Он дает ломбардное репо. Есть репо с КСУ. Репо с ЦК. Репо в юанях + пока еще есть своп по юаню.

Но крупнейшие банки могут привлекать беззалоговые кредиты ЦБ, а все остальные банки - это всего 15-25% от

совокупных активов банковской системы. Своп и репо можно делать и вне биржи.

Я специально упрощаю картину, чтобы не погрязнуть в деталях и донести простую мысль: Биржа уже не та.

IPO было много, но что за обьемы? Прежде IPO таких масштабов считались бы ... нерентабельными. Мягко говоря.

Торговать же ценными бумагами можно аналогично валюте: вне биржи.

В году 52 недели и три из них в 2022 Мосбиржа была закрыта. Не припоминаю, чтобы кто-то принес извинения перед миллионами за доставленные неудобства?

В 2022 Мосбиржа еще торговала и usd, и eur и вообще была полноценной. Сейчас это «Юань и точка» с неясными перспективами на октябрь. Акции - последнее, что волнует правительство.

Есть страны «про акции» - это США.

Есть страны «про облигации» - это Китай. Россия к какой категории относится?

Можно конечно верить в это:

https://amp.rbc.ru/rbcnews/finances/02/09/2024/66d18fe89a79472b30a32f8a

Но лучше верить вот в это:

https://www.forbes.ru/finansy/516109-kostin-zaavil-o-riske-delistinga-krupnyh-kompanij

В первой цитате налицо конфликт интересов. Вторая же принадлежит человеку, который контролирует реальные денежные потоки.

Можно как мантру повторять план удвоения капитализации к 2030. А можно прочитать заголовок:

https://smart-lab.ru/blog/1055313.php

СВО идет по нарастающей и правительству не до биржи. Нам не стоит хранить все сбережения на брокерском счете: если оказалось возможным закрыть биржу на 3 недели в 2022, то в 2024-2025 ее запросто можно закрыть на квартал, ведь ее важнейшие функции уже утрачены.

Конечно это не базовый сценарий. Но я и в СВО не верил…

https://boosty.to/investnavigator

РБК

Мосбиржа предсказала выход сотен компаний на торги к 2030 году

Порядка 1,5 тыс. российских компаний потенциально готовы к выходу на IPO, заявила глава департамента по работе с эмитентами Мосбиржи. Критериям для торгов бондами соответствуют более 55 тыс. бизнесов

Ссылки на сегодняшний выпуск:

https://vk.com/video-210986399_456242244

https://youtu.be/Su3uhizCWOs?si=tJLWyC_OlRHbrsWL

https://vk.com/video-210986399_456242244

https://youtu.be/Su3uhizCWOs?si=tJLWyC_OlRHbrsWL

РБК Pro: сделав раз ошибку с точным предсказанием курса и срока в ноябре 2023, я решил больше ее не повторять, но все-таки вот мои «пять юаней» про курс рубля :

https://reader.rbc.ru/share/uqu9VDP4Yyfj8cC38

https://reader.rbc.ru/share/uqu9VDP4Yyfj8cC38

РБК Pro

Доллар по ₽100 — дело времени: что будет с рублем на фоне дефицита

После укрепления в конце августа курс рубля к юаню перешел к резкому падению. Некоторые эксперты считают, что на фоне обострения проблем с китайской валютой на рынке рубль продолжит обесцениваться и

Когда цены акций снижаются - все внимание приковано к ним. Чем сильнее они падают, тем чаще начинаются разговоры про надвигающуюся рецессию. Растет пессимизм.

Снижается биткоин - комментаторы сразу пишут, что это всегда была пирамида. Растет скепсис.

Если золото подешевеет сильно, то напишут что-то вроде «бесполезный архаизм». Растет скепсис.

Однако когда в цене падают гособлигации на рынке нет ни скепсиса, ни пессимизма. Тишина.

Отчего сие?

Нам придется вернуться на несколько лет назад, чтобы отыскать последний локальный максимум для облигаций. Май 2020 - четыре года назад. Четыре года - это очень продолжительное время для класса активов, который принято рассматривать, как надежный источник денежного потока с невысоким риском.

Официальная инфляция в РФ по годам:

2020 - 4,91

2021 - 8,39

2022 - 11,92

2023 - 7,42

2024 - 5,05…

Итого: под 40%, правда , 2024 еще не закончен… Примерно по 10% в год официальной инфляции.

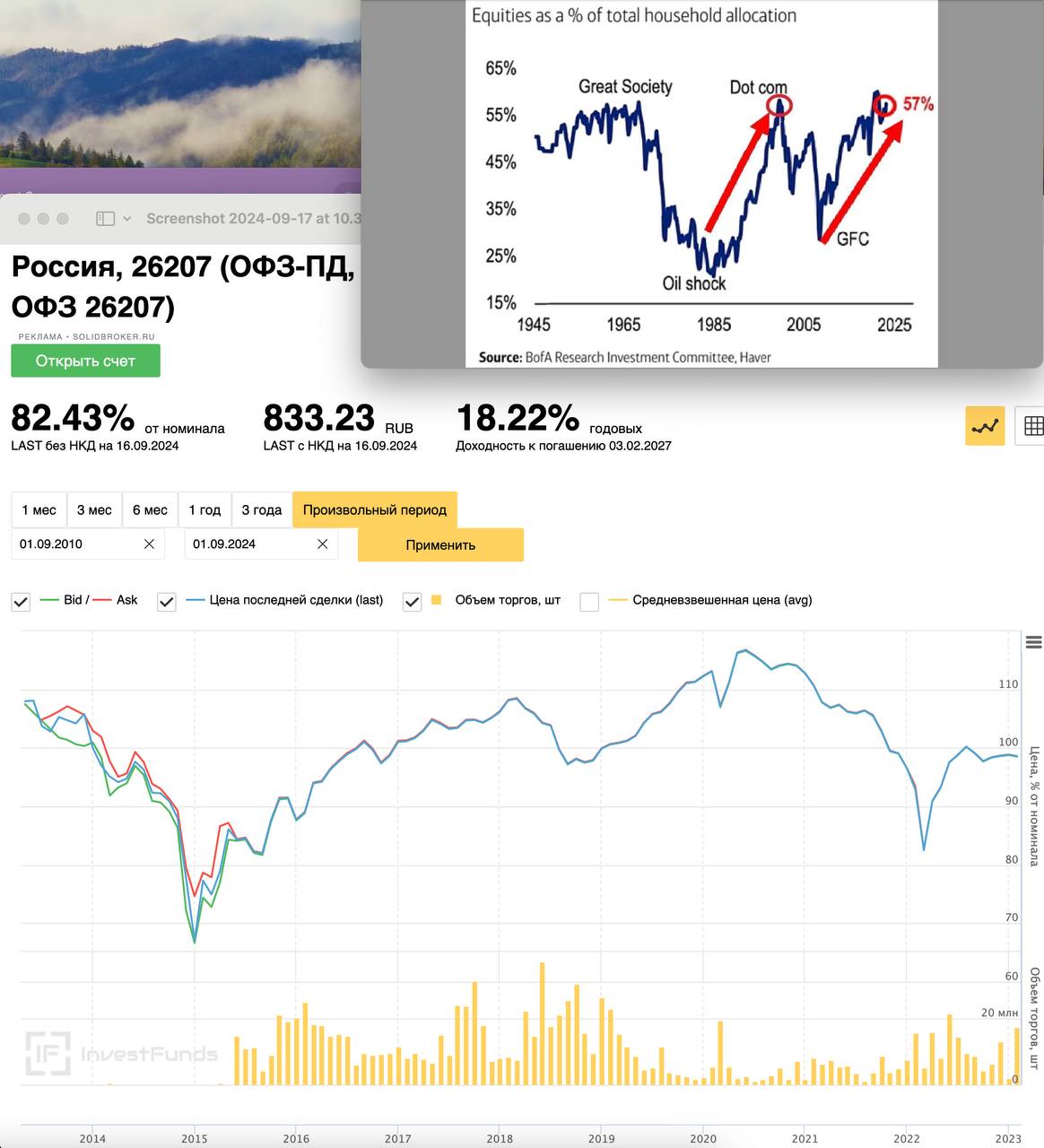

Если судить по ОФЗ 26207, то до середины 2023 года доходность не превышала 8% (очень приблизительно). Следовательно, если купить этот «надежный» актив в 2020, то 30 месяцев инвестор теряет покупательную способность, а затем 12 месяцев получает в среднем те же 10% (равные среднему темпу инфляции). В целом за период - уверенная потеря покупательной способности. Собственно RGBI 03 января 2020 стоил 151, а сейчас стоит 105, о чем тут говорить…

Индекс Мосбиржи был тогда 3100, а сейчас 2666… Но мы получали дивиденды хаха - с которых платили НДФЛ)).

RTS был 1600, я теперь 920…. это потеря -42,5% в долларах.

Отсюда мораль: долгосрочно зарабатывать в России сложновато.

Если кто-то скажет, что период с начала 2020 нерепрезентативный, так как сперва началась пандемия, а затем СВО, то я могу утешить: в развитых странах государственные облигации показали реальную доходность ЗА 10 ЛЕТ - тоже отрицательную.

Многие сейчас обсуждают, как подешевели акции Сбербанка, но почему-то мало кто обратил внимание, что у ОФЗ реальная доходность за длинный срок .. неважная…

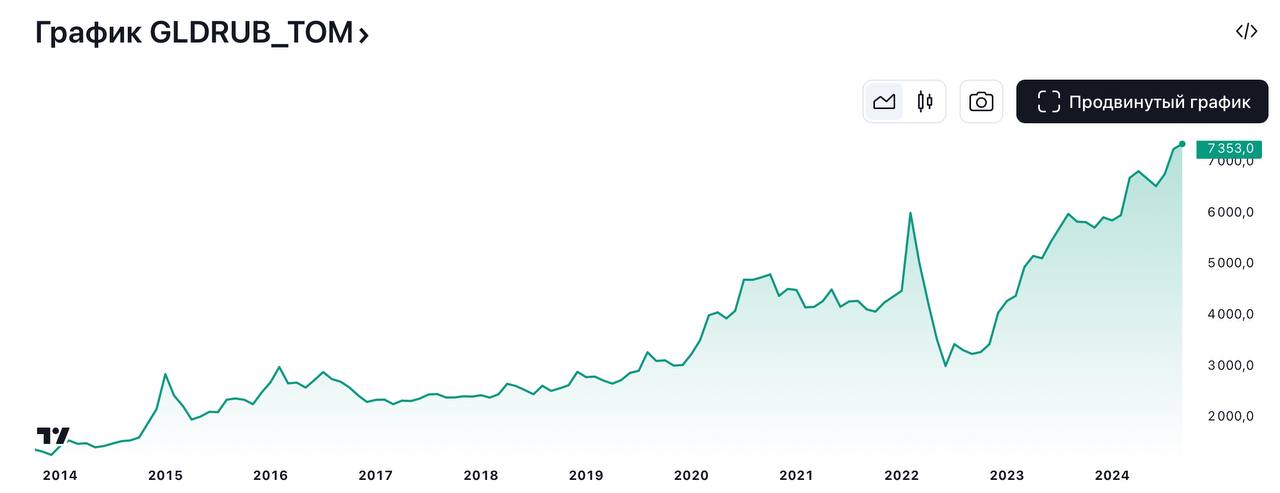

Есть актив, который вовсе не генерирует никакого денежного потока, не имеет IRR, даже практической пользы почти нет у него. Золото.

Rus-36 EUR торговался на прошлой неделе по 52,3

ОФЗ 26238 торгуется по 53

Стоит ли в России делать для себя портфель, состоящий на 60% из облигаций и на 40% из акций? Вопрос открытый, но мне кажется, что рано или поздно у людей откроются глаза и тогда начнется массовая «ребалансировка» портфелей.

https://boosty.to/investnavigator

Снижается биткоин - комментаторы сразу пишут, что это всегда была пирамида. Растет скепсис.

Если золото подешевеет сильно, то напишут что-то вроде «бесполезный архаизм». Растет скепсис.

Однако когда в цене падают гособлигации на рынке нет ни скепсиса, ни пессимизма. Тишина.

Отчего сие?

Нам придется вернуться на несколько лет назад, чтобы отыскать последний локальный максимум для облигаций. Май 2020 - четыре года назад. Четыре года - это очень продолжительное время для класса активов, который принято рассматривать, как надежный источник денежного потока с невысоким риском.

Официальная инфляция в РФ по годам:

2020 - 4,91

2021 - 8,39

2022 - 11,92

2023 - 7,42

2024 - 5,05…

Итого: под 40%, правда , 2024 еще не закончен… Примерно по 10% в год официальной инфляции.

Если судить по ОФЗ 26207, то до середины 2023 года доходность не превышала 8% (очень приблизительно). Следовательно, если купить этот «надежный» актив в 2020, то 30 месяцев инвестор теряет покупательную способность, а затем 12 месяцев получает в среднем те же 10% (равные среднему темпу инфляции). В целом за период - уверенная потеря покупательной способности. Собственно RGBI 03 января 2020 стоил 151, а сейчас стоит 105, о чем тут говорить…

Индекс Мосбиржи был тогда 3100, а сейчас 2666… Но мы получали дивиденды хаха - с которых платили НДФЛ)).

RTS был 1600, я теперь 920…. это потеря -42,5% в долларах.

Отсюда мораль: долгосрочно зарабатывать в России сложновато.

Если кто-то скажет, что период с начала 2020 нерепрезентативный, так как сперва началась пандемия, а затем СВО, то я могу утешить: в развитых странах государственные облигации показали реальную доходность ЗА 10 ЛЕТ - тоже отрицательную.

Многие сейчас обсуждают, как подешевели акции Сбербанка, но почему-то мало кто обратил внимание, что у ОФЗ реальная доходность за длинный срок .. неважная…

Есть актив, который вовсе не генерирует никакого денежного потока, не имеет IRR, даже практической пользы почти нет у него. Золото.

Rus-36 EUR торговался на прошлой неделе по 52,3

ОФЗ 26238 торгуется по 53

Стоит ли в России делать для себя портфель, состоящий на 60% из облигаций и на 40% из акций? Вопрос открытый, но мне кажется, что рано или поздно у людей откроются глаза и тогда начнется массовая «ребалансировка» портфелей.

https://boosty.to/investnavigator

{kind=link}

РБК Pro:

Мои «пять копеек» про то, как и где отслеживать курс доллара и евро рядовому налогоплательщику, а также ожидать ли в России дефицит наличных долларов:

https://pro.rbc.ru/demo/66e1811b9a794710f3eb01e0

Мои «пять копеек» про то, как и где отслеживать курс доллара и евро рядовому налогоплательщику, а также ожидать ли в России дефицит наличных долларов:

https://pro.rbc.ru/demo/66e1811b9a794710f3eb01e0

РБК Pro

«Эпоха уходит». Как россияне три месяца живут без торгов долларом и

В России уже три месяца нет биржевых торгов долларом и евро. Как теперь под санкциями работает Мосбиржа, что стало с курсом и насколько он точный и как теперь купить доллары и евро — в материале РБК

Мне сейчас брокер сказал, оказывается , сегодня нельзя покупать замещающие/евробонды и впредь тоже нельзя. Мосбиржа не закрыла торги в стаканах и люди продолжают торговать суверенными еврооблигациями на Мосбирже. Похоже, у них будут проблемы... Выходит, нельзя через госбанк купить государственный евробонд на Мосбирже! Никто про это не сказал, Биржа спокойно позволяет торговать...

К вопросу о рисках трейдинга в России...

"Вы не в церкви, вас не обманут"

К вопросу о рисках трейдинга в России...

"Вы не в церкви, вас не обманут"

РБК Pro:

Мои два килобита про то, отчего я считаю, что Яндекс изменился до неузнаваемости и не в лучшую сторону для инвесторов и потребителей :

https://pro.rbc.ru/demo/66e2f7b69a79471de14bf01e

Мои два килобита про то, отчего я считаю, что Яндекс изменился до неузнаваемости и не в лучшую сторону для инвесторов и потребителей :

https://pro.rbc.ru/demo/66e2f7b69a79471de14bf01e

РБК Pro

«Это не про будущее». Почему дивиденды «Яндекса» не позитив для рынка

Решение «Яндекса» выплатить дивиденды ошибочно воспринимается инвесторами как позитив. В реальности новый менеджмент просто пытается быстрее избавиться от долгов, говорят некоторые аналитики. Как

Пока все обсуждают новую ключевую ставку ЦБР, предлагаю ознакомится с информацией, поступившей от источников на рынке:

«ЦБ РФ существенно повысил ставки по свопам в юанях

Ставки по юаням будут устанавливаться в размере ставки овернайт SHIBOR увеличенной на 12 п.п. (сейчас +5,5 п.п.).»

В переводе с русского на русский это называется - хана всем юаневым облигациям

https://boosty.to/investnavigator

«ЦБ РФ существенно повысил ставки по свопам в юанях

Ставки по юаням будут устанавливаться в размере ставки овернайт SHIBOR увеличенной на 12 п.п. (сейчас +5,5 п.п.).»

В переводе с русского на русский это называется - хана всем юаневым облигациям

https://boosty.to/investnavigator

boosty.to

ИНВЕСТ НАВИГАТОР @bablopobezhdaetzlo - Трейдер, портфельный управляющий, аналитик

Exclusive content from ИНВЕСТ НАВИГАТОР @bablopobezhdaetzlo, subscribe and be the first to access!

Одна картинка стоит 1000 слов. Ниже мы видим долю акций в портфелях домохозяйств в США. Первое, что бросается в глаза, понятно, что доля почти рекордно высокая. Второе, что бросается в глаза мне - провал в доле владения акциями в период 1965-1985. В 1965 году доходность трежериз была 4%, в начале 1980-х уже 15%, в среднем за 20 лет доходность превышала 8%. Очевидно, что 20 лет акции для домохозяйств не казались привлекательной инвестицией.

Почему же они кажутся привлекательными им теперь, ведь «рынок на топе»?

Вероятно это потому, что:

1. Сейчас доходность 10-летней трежери всего 3,6% - это в два раза меньше, чем в среднем в 1965-1985

2. Долг/ВВП США в районе 1980 был около 30%, а сейчас в четыре раза больше

3. В США колоссальный бюджетный дефицит в отсутствие рецессии, что означает, что облигаций будет становиться все больше и больше, зато корпорации будут делать байбэки все чаще и чаще. Следовательно в США акции - это сравнительно «редкий» инструмент, что и отражено в портфелях домохозяйств.

В России все не так.

Нам обещают волну IPO, пусть и мелких, но если верить властям, предложение акций вырастет.

Байбэк пока ожидается лишь от Хедхантера, то есть, явление для России редкое. Дивиденды в России нестабильны и ненадежны, «дивидендных аристократов» завести за 30 лет так и не успели.

Россияне складывают накопленное непосильным трудом во вклады (+12 трлн руб год к году примерно, совокупно более 50 трлн руб), а не в акции. За вкладами стоит АСВ, которому люди доверяют - акциям в России доверия так и не появилось. Номинальная доходность ОФЗ сейчас просто зашкаливает - это можно понять из графика цены одной из «созревших» ОФЗ в подвале.

Что в будущем?

«Все» не могут быть правы: Боб Фаррелл говорит, что консенсус редко прав. Если «у всех»:

- депозит в банке,

- рублевый флоатер и

- LQDT …

…значит…

… жди неприятностей… потому что позиционирование на рынке в России сейчас еще более перекошенное, чем у домохозяйств в США.

https://boosty.to/investnavigator

Почему же они кажутся привлекательными им теперь, ведь «рынок на топе»?

Вероятно это потому, что:

1. Сейчас доходность 10-летней трежери всего 3,6% - это в два раза меньше, чем в среднем в 1965-1985

2. Долг/ВВП США в районе 1980 был около 30%, а сейчас в четыре раза больше

3. В США колоссальный бюджетный дефицит в отсутствие рецессии, что означает, что облигаций будет становиться все больше и больше, зато корпорации будут делать байбэки все чаще и чаще. Следовательно в США акции - это сравнительно «редкий» инструмент, что и отражено в портфелях домохозяйств.

В России все не так.

Нам обещают волну IPO, пусть и мелких, но если верить властям, предложение акций вырастет.

Байбэк пока ожидается лишь от Хедхантера, то есть, явление для России редкое. Дивиденды в России нестабильны и ненадежны, «дивидендных аристократов» завести за 30 лет так и не успели.

Россияне складывают накопленное непосильным трудом во вклады (+12 трлн руб год к году примерно, совокупно более 50 трлн руб), а не в акции. За вкладами стоит АСВ, которому люди доверяют - акциям в России доверия так и не появилось. Номинальная доходность ОФЗ сейчас просто зашкаливает - это можно понять из графика цены одной из «созревших» ОФЗ в подвале.

Что в будущем?

«Все» не могут быть правы: Боб Фаррелл говорит, что консенсус редко прав. Если «у всех»:

- депозит в банке,

- рублевый флоатер и

- LQDT …

…значит…

… жди неприятностей… потому что позиционирование на рынке в России сейчас еще более перекошенное, чем у домохозяйств в США.

https://boosty.to/investnavigator

{kind=link}

Индекс Мосбиржи > 2800.

В этой связи пара слов про долю государства в экономике России. "...расходы на конечное потребление сектора госуправления в этом периоде подскочили на 13,5% относительно того же периода предыдущего года, что является рекордом за весь период наличия соответствующей статистики с 1996 года...В результате на долю расходов сектора госуправления в структуре ВВП пришлось 24,1% — по сравнению с лишь 17,1% в первом квартале 2022 года...Расходы на конечное потребление государства за первый квартал 2023 года оценены Росстатом в 8,88 трлн руб. в текущих ценах (в первом квартале 2022 года — 6,3 трлн руб.).https://www.rbc.ru/economics/05/07/2023/64a5a6c89a794745345cf6c6

"В казну должно поступить 35,1 трлн рублей, а потратят при этом 36,7 трлн. К уровню 2023 года расходы увеличиваются на 16%, а доходы — на 22%."https://journal.tinkoff.ru/news/budget-2024/

Допустим, доля государства в ВВП России 25%. Пусть для простоты расходы государства в экономике растут по 10% в год. Тогда номинально доля государства в ВВП будет расти на 2,5% в год, каждый год.

Доля частного сектора в ВВП России - оставшиеся 75%. Именно эта доля чувствительна к уровню ключевой ставки (для госсектора ключ ставка мало что меняет).

ЦБ хочет остановить рост инфляции. Для этого необходимо окунуть Россию в рецессию. Однако доля государства в ВВП растет и толкает совокупный ВВП вверх. Следовательно, при номинальном росте государственной доли ВВП на 2,5% в год, оставшаяся частная экономика (75% ВВП) должна каждый год снижаться примерно на -1%, чтобы совокупный ВВП РФ не вырос, а инфляция остановилась (нулевой рост - не рецессия).

Из чего следует, что в рублях индекс Мосбиржи может расти, однако RTS в долларах вряд ли вырастет. А уж в золотом эквиваленте российские акции будут дешеветь ОЧЕНЬ БЫСТРО.

https://boosty.to/investnavigator/posts/158cfd55-4fd9-4951-abec-dd49ec77445a?share=post_link

В этой связи пара слов про долю государства в экономике России. "...расходы на конечное потребление сектора госуправления в этом периоде подскочили на 13,5% относительно того же периода предыдущего года, что является рекордом за весь период наличия соответствующей статистики с 1996 года...В результате на долю расходов сектора госуправления в структуре ВВП пришлось 24,1% — по сравнению с лишь 17,1% в первом квартале 2022 года...Расходы на конечное потребление государства за первый квартал 2023 года оценены Росстатом в 8,88 трлн руб. в текущих ценах (в первом квартале 2022 года — 6,3 трлн руб.).https://www.rbc.ru/economics/05/07/2023/64a5a6c89a794745345cf6c6

"В казну должно поступить 35,1 трлн рублей, а потратят при этом 36,7 трлн. К уровню 2023 года расходы увеличиваются на 16%, а доходы — на 22%."https://journal.tinkoff.ru/news/budget-2024/

Допустим, доля государства в ВВП России 25%. Пусть для простоты расходы государства в экономике растут по 10% в год. Тогда номинально доля государства в ВВП будет расти на 2,5% в год, каждый год.

Доля частного сектора в ВВП России - оставшиеся 75%. Именно эта доля чувствительна к уровню ключевой ставки (для госсектора ключ ставка мало что меняет).

ЦБ хочет остановить рост инфляции. Для этого необходимо окунуть Россию в рецессию. Однако доля государства в ВВП растет и толкает совокупный ВВП вверх. Следовательно, при номинальном росте государственной доли ВВП на 2,5% в год, оставшаяся частная экономика (75% ВВП) должна каждый год снижаться примерно на -1%, чтобы совокупный ВВП РФ не вырос, а инфляция остановилась (нулевой рост - не рецессия).

Из чего следует, что в рублях индекс Мосбиржи может расти, однако RTS в долларах вряд ли вырастет. А уж в золотом эквиваленте российские акции будут дешеветь ОЧЕНЬ БЫСТРО.

https://boosty.to/investnavigator/posts/158cfd55-4fd9-4951-abec-dd49ec77445a?share=post_link

РБК

Один из компонентов ВВП показал рекордный с 1990-х рост из-за госрасходов

Рекордный с 1996 года рост показали расходы на конечное потребление сектора госуправления — до 24,1%. К таким расходам Росстат относит в том числе обеспечение военной безопасности

Главная новость уходящей недели в России: «ЦБ РФ рассматривает возможность введения норматива валютной ликвидности для банков»

Срок может показаться слишком отдаленным, однако сам факт «изучения» говорит о необратимых последствиях для всех, занятых в экспорте/импорте.

«Если тебе надо приготовить салат оливье, то тебе нужна картошка, яйца, морковь, зелёный горошек, какие-то ещё ингредиенты, майонез. Если нужна была какая-то композиция валютного состава на активах, то ты заимствовал в нужных тебе валютах на пассивной стороне. То есть тебе нужно долларов, евро, сколько-то, пассивы какие-то привлекал у розничных клиентов, корпоративных клиентов, бонды можно было выпускать. В крайнем случае, если у тебя возникал дисбаланс, то ты шёл на срочный рынок и там делал какие-то форварды и всё остальное, свопы. Но в какой-то момент этого всего не стало. И ты всё ещё хочешь готовить салат оливье, а у тебя только морковь, то есть морковь вместо картошки, вместо яйца тоже морковь, в крайнем случае майонез сверху этого», — заявил топ-менеджер Сбербанка.

Банки теперь вместо того, чтобы, например, по долларовым активам создавать долларовые пассивы, создают пассивы в той валюте, которая доступна.

«Возникает дисбаланс. В каждой отдельной валюте возникает дисбаланс. Этот валютный риск, конечно, абсолютно нежелательный для банков, потому что твёрдые валюты друг против друга тоже очень сильно ходят, и ты от этого риска ничего не зарабатываешь. Можно как-то ситуативно выиграть, но можно и много проиграть», — отметил Джангир Джангиров.

Поэтому банки, по его словам, сегодня из валютного кредитования выходят.

https://www.profinance.ru/news2/2024/09/26/cdlg-tsb-rf-rassmatrivaet-vozmozhnost-vvedeniya-normativa-valyutnoj-likvidnosti-dlya-.html

Согласно одной из версий устройства вселенной, «последний город – это Шепетовка, о которую разбиваются волны Атлантического океана».

Нам же ближе теория о том, что мир необъятен. В этом необъятном мире главной новостью недели были усилия Китая по стимулированию своей экономики и своего рынка капитала.

Про Китай - в нижеследующем посте.

https://boosty.to/investnavigator

Срок может показаться слишком отдаленным, однако сам факт «изучения» говорит о необратимых последствиях для всех, занятых в экспорте/импорте.

«Если тебе надо приготовить салат оливье, то тебе нужна картошка, яйца, морковь, зелёный горошек, какие-то ещё ингредиенты, майонез. Если нужна была какая-то композиция валютного состава на активах, то ты заимствовал в нужных тебе валютах на пассивной стороне. То есть тебе нужно долларов, евро, сколько-то, пассивы какие-то привлекал у розничных клиентов, корпоративных клиентов, бонды можно было выпускать. В крайнем случае, если у тебя возникал дисбаланс, то ты шёл на срочный рынок и там делал какие-то форварды и всё остальное, свопы. Но в какой-то момент этого всего не стало. И ты всё ещё хочешь готовить салат оливье, а у тебя только морковь, то есть морковь вместо картошки, вместо яйца тоже морковь, в крайнем случае майонез сверху этого», — заявил топ-менеджер Сбербанка.

Банки теперь вместо того, чтобы, например, по долларовым активам создавать долларовые пассивы, создают пассивы в той валюте, которая доступна.

«Возникает дисбаланс. В каждой отдельной валюте возникает дисбаланс. Этот валютный риск, конечно, абсолютно нежелательный для банков, потому что твёрдые валюты друг против друга тоже очень сильно ходят, и ты от этого риска ничего не зарабатываешь. Можно как-то ситуативно выиграть, но можно и много проиграть», — отметил Джангир Джангиров.

Поэтому банки, по его словам, сегодня из валютного кредитования выходят.

https://www.profinance.ru/news2/2024/09/26/cdlg-tsb-rf-rassmatrivaet-vozmozhnost-vvedeniya-normativa-valyutnoj-likvidnosti-dlya-.html

Согласно одной из версий устройства вселенной, «последний город – это Шепетовка, о которую разбиваются волны Атлантического океана».

Нам же ближе теория о том, что мир необъятен. В этом необъятном мире главной новостью недели были усилия Китая по стимулированию своей экономики и своего рынка капитала.

Про Китай - в нижеследующем посте.

https://boosty.to/investnavigator

ProFinance.Ru

ЦБ РФ рассматривает возможность введения норматива валютной ликвидности для банков — зампред

Регулятор рассматривает возможность введения норматива валютной ликвидности для банков. Об этом сообщила заместитель председателя ЦБ РФ Ольга Полякова

Главная новость недели в мире - усилия Китая по стимулированию своей экономики и своего рынка капитала.

Любые новости из Китая будут всегда на втором месте по важности, после новостей из США - для всего мира, кроме России. Для России новости из Китая - номер один по важности. И вовсе не потому, что Российский экспорт все больше зависит от одного-единственного Китая (продукцию Арктик СПГ-2 отныне будет покупать только Китай по-видимому). Китай важен для российских инвесторов как ролевая модель поведения властей. Причем не только на самом высшем уровне, но еще и на микроуровне тоже. Доказательства:

1. Сколько бы инвестор не занимался фундаментальным анализом российской/китайской корпорации, сколько бы не проводил сравнений с «западными аналогами», используя американские учебники, заточенные под оценку компаний в развитых странах, получаемая россиянином картина останется неполной, так как подходы и мотивы правительств в Китае и в России всегда будут сильнейшим образом отличаться от мотивов «правительства США». Почему?

2. Не в последнюю очередь, потому что и в Китае, и в России стремление к экономическому росту всегда будет приводить к росту «запроса на справедливость» со стороны электората, который не участвует в этом самом экономическом росте и чувствует себя потому обделенным.

Вместе с тем, новости из Китая архиважны для всего мира, как как Китай - мировой производитель и один из главных источников спроса на ресурсы. Россия же всегда будет важна для Китая (в первую очередь) и (в меньшей степени) для всего остального мира - так как она главный экспортер ресурсов. Проще говоря, Китаю нужно буквально все, что может предложить миру Россия. Признав чрезвычайную важность двух стран для мира, надо признать и неутешительные итоги:

1. Доля китайских акций в MSCI All Country World : 2,6%. Для сравнения вес Apple в этом индексе 4,2%, Microsoft 3,9%, Nvidia 3,9%. Весь Китай «весит» столько же, сколько Amazon.

2. Даже после только что случившегося бурного роста MSHI ETF на 25% ниже уровня января 2020, хотя MSCI All Country World +47%.

3. MSCI China торгуется по 10 будущих прибылей, хотя индекс развитых стран БЕЗ США торгуется по 14Х.

Иными словами, несмотря на то, что Китай - это вторая по масштабу экономика в мире с недостижимым темпом роста, глобальные инвесторы полностью игнорируют его.

Поскольку вес Китая в глобальном индексе близок к нулю, глобальные инвесторы предпочитают уделять больше внимания своей аллокации в Apple/Microsoft, а долю Китая просто ставят на «недовес» от греха подальше, так как от перформанса его акций результат совокупного портфеля уже мало зависит.

Вместе с тем, двигать неликвидным пятым эшелоном, в который превратились акции Китая, стало намного проще - отсюда мы видим мощнейший рост его акций на неделе. Чем же вызван этот внезапный и резкий рост?

01 октября будет 75-я годовщина основания Китайской Народной Республики. Читатели, способные вспомнить СССР тотчас поймут, что это и есть первопричина всего случившегося. Политбюро Китая собирается ежемесячно. Сентябрьское собрание неожиданно сфокусировалось на экономике. Начиная с открытия экономики после карантина в январе 2023, китайской экономике гордиться нечем, а впереди - юбилей. Китайская власть решила предпринять с удвоенным энтузиазмом шаги, которые и так предпринимала до сих пор - в надежде, что на этот раз то, что не работало до сих пор, наконец сработает.

Эйнштейн говорил: «Самая большая глупость - делать то же самое и надеяться на другой результат». Никто не знает, сработает ли рецепт спасения экономики КПК на этот раз или нет, но всем ясно другое: власть признала, что проблема требует турбоусилий.

Если КПК удастся перезапустить рост ВВП - это станет проинфляционно для всего мира, следовательно помешает ФРС снизить ставку так, как она сейчас планирует (на еще -150 бп). Показательно, что за неделю MSCI China +17% в долларах, а WTI -6%. Если Китай начнет ускоряться и это приведет к росту цен WTI - то ФРС придется скорректировать свой план.

Любые новости из Китая будут всегда на втором месте по важности, после новостей из США - для всего мира, кроме России. Для России новости из Китая - номер один по важности. И вовсе не потому, что Российский экспорт все больше зависит от одного-единственного Китая (продукцию Арктик СПГ-2 отныне будет покупать только Китай по-видимому). Китай важен для российских инвесторов как ролевая модель поведения властей. Причем не только на самом высшем уровне, но еще и на микроуровне тоже. Доказательства:

1. Сколько бы инвестор не занимался фундаментальным анализом российской/китайской корпорации, сколько бы не проводил сравнений с «западными аналогами», используя американские учебники, заточенные под оценку компаний в развитых странах, получаемая россиянином картина останется неполной, так как подходы и мотивы правительств в Китае и в России всегда будут сильнейшим образом отличаться от мотивов «правительства США». Почему?

2. Не в последнюю очередь, потому что и в Китае, и в России стремление к экономическому росту всегда будет приводить к росту «запроса на справедливость» со стороны электората, который не участвует в этом самом экономическом росте и чувствует себя потому обделенным.

Вместе с тем, новости из Китая архиважны для всего мира, как как Китай - мировой производитель и один из главных источников спроса на ресурсы. Россия же всегда будет важна для Китая (в первую очередь) и (в меньшей степени) для всего остального мира - так как она главный экспортер ресурсов. Проще говоря, Китаю нужно буквально все, что может предложить миру Россия. Признав чрезвычайную важность двух стран для мира, надо признать и неутешительные итоги:

1. Доля китайских акций в MSCI All Country World : 2,6%. Для сравнения вес Apple в этом индексе 4,2%, Microsoft 3,9%, Nvidia 3,9%. Весь Китай «весит» столько же, сколько Amazon.

2. Даже после только что случившегося бурного роста MSHI ETF на 25% ниже уровня января 2020, хотя MSCI All Country World +47%.

3. MSCI China торгуется по 10 будущих прибылей, хотя индекс развитых стран БЕЗ США торгуется по 14Х.

Иными словами, несмотря на то, что Китай - это вторая по масштабу экономика в мире с недостижимым темпом роста, глобальные инвесторы полностью игнорируют его.

Поскольку вес Китая в глобальном индексе близок к нулю, глобальные инвесторы предпочитают уделять больше внимания своей аллокации в Apple/Microsoft, а долю Китая просто ставят на «недовес» от греха подальше, так как от перформанса его акций результат совокупного портфеля уже мало зависит.

Вместе с тем, двигать неликвидным пятым эшелоном, в который превратились акции Китая, стало намного проще - отсюда мы видим мощнейший рост его акций на неделе. Чем же вызван этот внезапный и резкий рост?

01 октября будет 75-я годовщина основания Китайской Народной Республики. Читатели, способные вспомнить СССР тотчас поймут, что это и есть первопричина всего случившегося. Политбюро Китая собирается ежемесячно. Сентябрьское собрание неожиданно сфокусировалось на экономике. Начиная с открытия экономики после карантина в январе 2023, китайской экономике гордиться нечем, а впереди - юбилей. Китайская власть решила предпринять с удвоенным энтузиазмом шаги, которые и так предпринимала до сих пор - в надежде, что на этот раз то, что не работало до сих пор, наконец сработает.

Эйнштейн говорил: «Самая большая глупость - делать то же самое и надеяться на другой результат». Никто не знает, сработает ли рецепт спасения экономики КПК на этот раз или нет, но всем ясно другое: власть признала, что проблема требует турбоусилий.

Если КПК удастся перезапустить рост ВВП - это станет проинфляционно для всего мира, следовательно помешает ФРС снизить ставку так, как она сейчас планирует (на еще -150 бп). Показательно, что за неделю MSCI China +17% в долларах, а WTI -6%. Если Китай начнет ускоряться и это приведет к росту цен WTI - то ФРС придется скорректировать свой план.

ФРС ЕЦБ и НБК - все впрыскивают ликвидность в финансовые рынки. Четвертый квартал 2024 ожидает массированная волна свежей ликвидности. Какие выводы может сделать для себя инвестор в России? Попробуем разобраться на примере действий ФРС.

Можно сказать, что ФРС запаниковала. Причем не в сентябре, а гораздо раньше: в момент, когда было объявлено о снижении темпов QT, то есть, о замедлении темпов сокращения баланса ФРС.

Дело в том, что казначейство (Минфин) США больше всего заимствует именно на коротком участке кривой: по-моему 20-25% всех продаваемых на первичке трежериз приходится на короткие, например двухлетние трежериз.

Поскольку доходность двухлетних трежериз была около 5% - это быстро стало угрозой для финансовой стабильности правительства США. У ФРС не было другого выхода, кроме как запаниковать. Именно тогда она объявила о снижении темпов QT, тем самым добавив рынку ликвидности. Как мы видели в сентябре этого оказалось недостаточно: несмотря на то, что Пауэлл не допускает возможности рецессии, несмотря на исторически сильный рынок труда, несмотря на рост ВВП США чуть ли не +3%, ФРС предприняла ЭКСТРЕННЫЕ меры, снизив ставку сразу на полпроцента. В «норме» ФРС так агрессивно снижать ставку не начинает. Почему же сейчас на таком позитивном фоне она решилась на агрессивный старт смягчения? Вероятно, потому что ФРС спасает свой «Минфин», который многие годы строил пирамиду долга. Несмотря на рост экономики, несмотря на рост налоговых поступлений, несмотря на сильный рынок труда - дефицит бюджета США не только не снизился (хотя рост налоговых поступлений позволял его уменьшить), он оставался рекордно высоким в пределах 6-7% от ВВП. Что же будет, когда и если в США наступит рецессия? Дефицит станет 9-12% ВВП?

Согласно СВО, которая никогда не закладывается на рецессии, долг США в промежутке 2024-2034 вырастет дополнительно на $16 трлн. В случае рецессии он вырастет еще больше. Следовательно обслуживание такого долга станет еще дороже. ФРС не может не прийти на помощь.

Помимо официального долга правительства существуют еще и не профинансированые обязательства типа social security, Medicare и тд. Эти обязательства в США составляют 100% от ВВП. Для сравнения во Франции они 400%, а в Испании 500% ВВП. У США все относительно благополучно.

Как можно выполнить все эти обязательства, не сильно наращивая долговую нагрузку? Двумя способами:

1. Можно инвестировать в рост производительности труда, в рост производства, ВВП и тд.

2. Можно не пытаться наращивать реальный ВВП, а уменьшать покупательную способность валюты.

Судя по всем имеющимся признакам, правительство США выбрало второй путь.

ФРС паникует и спасает не экономику, которая растет, а правительство, которое не в состоянии выполнять взятые на себя обязательства. Всякий раз, когда ФРС пробовала уменьшить свой баланс - это заканчивалось одинаково: приходилось впрыскивать еще больше ликвидности, чтобы купировать кризис. ФРС ведет себя не безрассудно, ей просто ничего другого не остается, кроме как исправлять дисбалансы, возникающие из-за действий казначейства. Продолжение следует:

Можно сказать, что ФРС запаниковала. Причем не в сентябре, а гораздо раньше: в момент, когда было объявлено о снижении темпов QT, то есть, о замедлении темпов сокращения баланса ФРС.

Дело в том, что казначейство (Минфин) США больше всего заимствует именно на коротком участке кривой: по-моему 20-25% всех продаваемых на первичке трежериз приходится на короткие, например двухлетние трежериз.

Поскольку доходность двухлетних трежериз была около 5% - это быстро стало угрозой для финансовой стабильности правительства США. У ФРС не было другого выхода, кроме как запаниковать. Именно тогда она объявила о снижении темпов QT, тем самым добавив рынку ликвидности. Как мы видели в сентябре этого оказалось недостаточно: несмотря на то, что Пауэлл не допускает возможности рецессии, несмотря на исторически сильный рынок труда, несмотря на рост ВВП США чуть ли не +3%, ФРС предприняла ЭКСТРЕННЫЕ меры, снизив ставку сразу на полпроцента. В «норме» ФРС так агрессивно снижать ставку не начинает. Почему же сейчас на таком позитивном фоне она решилась на агрессивный старт смягчения? Вероятно, потому что ФРС спасает свой «Минфин», который многие годы строил пирамиду долга. Несмотря на рост экономики, несмотря на рост налоговых поступлений, несмотря на сильный рынок труда - дефицит бюджета США не только не снизился (хотя рост налоговых поступлений позволял его уменьшить), он оставался рекордно высоким в пределах 6-7% от ВВП. Что же будет, когда и если в США наступит рецессия? Дефицит станет 9-12% ВВП?

Согласно СВО, которая никогда не закладывается на рецессии, долг США в промежутке 2024-2034 вырастет дополнительно на $16 трлн. В случае рецессии он вырастет еще больше. Следовательно обслуживание такого долга станет еще дороже. ФРС не может не прийти на помощь.

Помимо официального долга правительства существуют еще и не профинансированые обязательства типа social security, Medicare и тд. Эти обязательства в США составляют 100% от ВВП. Для сравнения во Франции они 400%, а в Испании 500% ВВП. У США все относительно благополучно.

Как можно выполнить все эти обязательства, не сильно наращивая долговую нагрузку? Двумя способами:

1. Можно инвестировать в рост производительности труда, в рост производства, ВВП и тд.

2. Можно не пытаться наращивать реальный ВВП, а уменьшать покупательную способность валюты.

Судя по всем имеющимся признакам, правительство США выбрало второй путь.

ФРС паникует и спасает не экономику, которая растет, а правительство, которое не в состоянии выполнять взятые на себя обязательства. Всякий раз, когда ФРС пробовала уменьшить свой баланс - это заканчивалось одинаково: приходилось впрыскивать еще больше ликвидности, чтобы купировать кризис. ФРС ведет себя не безрассудно, ей просто ничего другого не остается, кроме как исправлять дисбалансы, возникающие из-за действий казначейства. Продолжение следует:

Если посмотреть на премию по доходности корпоративного долга США над доходностью по трежериз, становится видно, что никакого стресса в корпоративном кредитном риске нет. Кого же в таком случае спасает ФРС? Правительство. Средний срок до погашения трежериз 5-6 лет. Такой долговой профиль означает повышенные риски для рефинансирования долга при высокой ставке Fed Funds Rate. План Камалы Харрис подразумевает дополнительный рост долга еще на $2,5 трлн. Долг США растет гораздо быстрее, чем темп покупок трежериз иностранцами. Банк Японии чуть повысил доходности в Японии, сделав трежериз менее привлекательными для японцев. Китай не наращивает покупки трежериз по понятным причинам. США славятся своими гаргантюанскими военными расходами. Что ж, расходы по обслуживанию процентов по госдолгу уже превысили невиданный военный бюджет. Те, кто утверждают, что долг остается надежным пока стоимость обслуживания невелика, ошибаются: объем совокупного долга не менее важен, чем его доходность. Каждый дополнительный привлеченный в долг доллар уже генерирует всего 58 центов ВВП США. Япония, у которой, правда, долг/ВВП несравним с США, тратит около 25% своего бюджета на обслуживание долга, хотя доходности по японскому долгу мизерные. Снижая ставку, ФРС устроила массированное перераспределение благосостояния в США от частного сектора - в пользу государства.

Вот почему любые «социальные» инициативы правительства на самом деле антисоциальны. Любые «бесплатные» государственные услуги оплачиваются за счет роста инфляции, роста налогов и снижения покупательной способности валюты. Акцент на «справедливое налогообложение» в корне неверный: инфляция - это такой же налог, причем он заметнее именно для небогатых. В США самая сильная экономика, но и самый большой бюджетный дефицит. Сочетание этих характеристик приводит к росту фондовых индексов США и золота с биткоином. Люди хотят быть инвестированными, так как видят, что покупательная способность доллара под вопросом.

Что американский пример означает для россиян можно решить по своему усмотрению…

https://boosty.to/investnavigator

Вот почему любые «социальные» инициативы правительства на самом деле антисоциальны. Любые «бесплатные» государственные услуги оплачиваются за счет роста инфляции, роста налогов и снижения покупательной способности валюты. Акцент на «справедливое налогообложение» в корне неверный: инфляция - это такой же налог, причем он заметнее именно для небогатых. В США самая сильная экономика, но и самый большой бюджетный дефицит. Сочетание этих характеристик приводит к росту фондовых индексов США и золота с биткоином. Люди хотят быть инвестированными, так как видят, что покупательная способность доллара под вопросом.

Что американский пример означает для россиян можно решить по своему усмотрению…

https://boosty.to/investnavigator

boosty.to

ИНВЕСТ НАВИГАТОР @bablopobezhdaetzlo - Трейдер, портфельный управляющий, аналитик

Exclusive content from ИНВЕСТ НАВИГАТОР @bablopobezhdaetzlo, subscribe and be the first to access!

Рояль в кустах.

На фоне множества кошмарных мировых новостей ("хорошая новость - не новость") легко запутаться и потеряться. На самом деле, в мире финансов главная новость - подошедшая гиганстская волна глобальной ликвидности. Центральные банки всего развитого мира наперебой спешат ускорить темп снижения своих ключевых ставок. Например вчера к ним присоединился Банк Англии. Глобальное денежное предложение М2 уже возобновило свой рост и скоро темп роста существенно ускорится, ведь ни ФРС, ни НБК в прошлом не ограничивались разовыми мерами по смягчению монетарной политики. Банк Японии не станет повышать ставку в обозримом будущем: риск для керри трейда с использованием йены опять снизился. Данные по инфляции в ЕЗ вышли ниже целевых 2%. Спред по доходности глобального корпоративного долга с инвестиционным рейтингом остается крайне узким, сигнализируя о том, что вероятность кредитного события крайне невелика.

Конечно "прошлый перформанс не гарантирует будущих результатов", однако конец года для всех рисковых активов выглядит все более и более многообещающим. Главными бенефициарами наблюдаемого сейчас удара цунами свежей ликвидности станет биткоин, затем золото и Nasdaq100/S&P500. Взгляд на товарные рынки - осторожно позитивный.

Только Китай и юань стоит по-прежнему избегать/сокращать на отскоке.

https://boosty.to/investnavigator

На фоне множества кошмарных мировых новостей ("хорошая новость - не новость") легко запутаться и потеряться. На самом деле, в мире финансов главная новость - подошедшая гиганстская волна глобальной ликвидности. Центральные банки всего развитого мира наперебой спешат ускорить темп снижения своих ключевых ставок. Например вчера к ним присоединился Банк Англии. Глобальное денежное предложение М2 уже возобновило свой рост и скоро темп роста существенно ускорится, ведь ни ФРС, ни НБК в прошлом не ограничивались разовыми мерами по смягчению монетарной политики. Банк Японии не станет повышать ставку в обозримом будущем: риск для керри трейда с использованием йены опять снизился. Данные по инфляции в ЕЗ вышли ниже целевых 2%. Спред по доходности глобального корпоративного долга с инвестиционным рейтингом остается крайне узким, сигнализируя о том, что вероятность кредитного события крайне невелика.

Конечно "прошлый перформанс не гарантирует будущих результатов", однако конец года для всех рисковых активов выглядит все более и более многообещающим. Главными бенефициарами наблюдаемого сейчас удара цунами свежей ликвидности станет биткоин, затем золото и Nasdaq100/S&P500. Взгляд на товарные рынки - осторожно позитивный.

Только Китай и юань стоит по-прежнему избегать/сокращать на отскоке.

https://boosty.to/investnavigator

{kind=link}