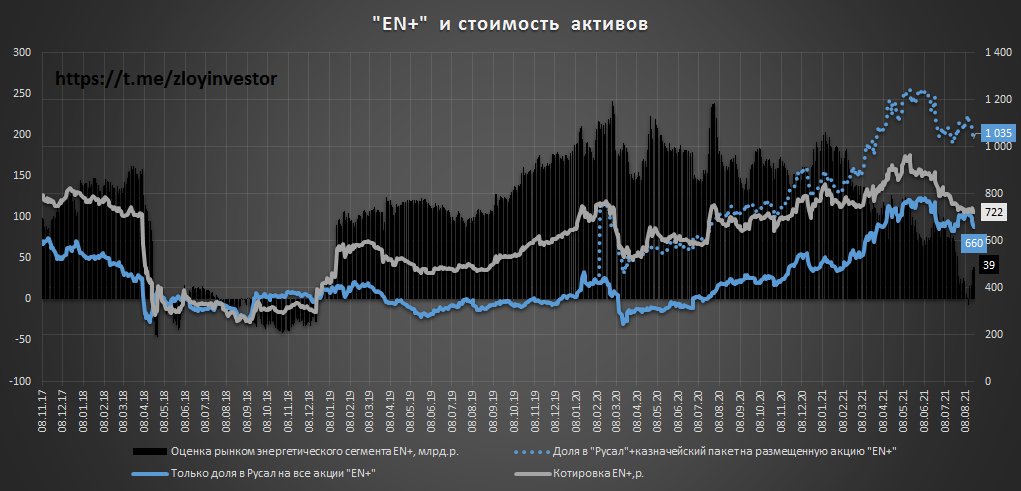

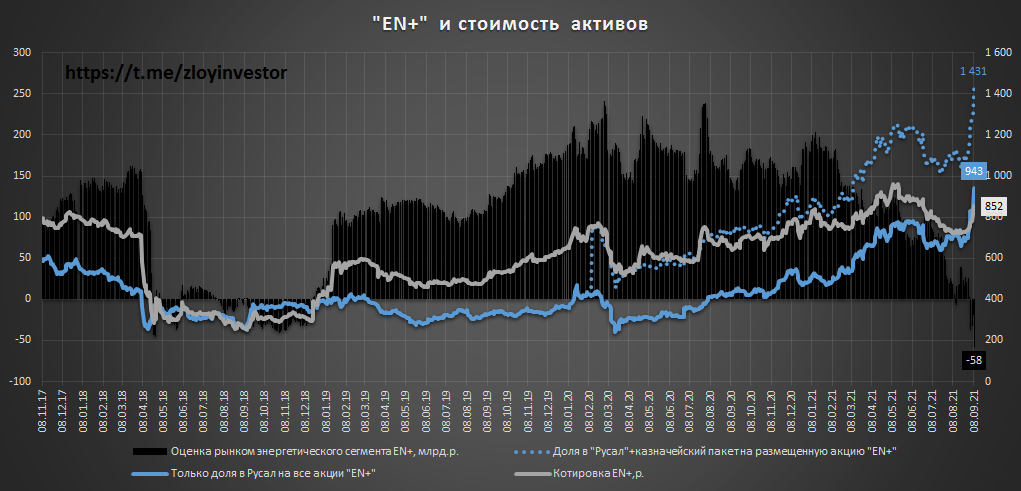

Акции "EN+" отстали от Русала (график)

Как известно, главными активами "EN+" являются доля в Русале(56.88%), собственный пакет акций(21.37%) и непубличный энергетический сегмент, занимающий производством э/э(Евросибэнерго).

С 2017г. "EN+" нарастил свой пакет в Русале с 48.13% до текущих 56.88%, а в феврале 2020г. выкупил у ВТБ 21.37% собственных акций по цене ~740р./шт. с целью привлечения стратегического инвестора или проведения SPO.

Сейчас акции "EN+" стоят значительно дешевле суммарной стоимости доли в Русал+казначейский пакет(1035р.) и вплотную приблизились оценке доли в одном только Русале(660р.)👇

💡Справедливая цена "EN+" не менее 895р.(+24%): как и в санкционном 2018г., покупая по текущим "EN+" энергетический сегмент группы, оцениваемый рынком в ~150 млрд.р.(235р. на акцию EN+) достается вам почти бесплатно (в моменте за ~39 млрд.р.).

Реализация обозначенного апсайда в "EN+" при текущих котировках Русала напрямую зависит от сроков возврата компании к своей див.политике, предполагающей годовые выплаты не менее $0.39 на акцию + 100% дивидендов от Русала. Как уже отмечалось ранее, компания надеется вернутся к выплате дивидендов только после публикации отчетности за 6 мес.21г., что, скорей всего, предполагает возможную выплату дивидендов только по итогам всего 2021г.

В целом, в "EN+" сейчас скопилось много факторов, способствующих выплате дивидендов:

✔️удачный год для Русала и энергетического сегмента;

✔️наличие в Русале крупного акционера в виде SUAL Partners(доля 22%) недовольного отсутствием дивидендов;

✔️выплата дивидендов "EN+" открывает путь к SPO казначейского пакета, купленного на заемные средства;

✔️наличие интереса к акциям "EN+" со стороны потенциальных инвесторов в виде эмиратского фода Mubadala, купившего в июне этого года 2.6% акций.

#enpg #rual

Как известно, главными активами "EN+" являются доля в Русале(56.88%), собственный пакет акций(21.37%) и непубличный энергетический сегмент, занимающий производством э/э(Евросибэнерго).

С 2017г. "EN+" нарастил свой пакет в Русале с 48.13% до текущих 56.88%, а в феврале 2020г. выкупил у ВТБ 21.37% собственных акций по цене ~740р./шт. с целью привлечения стратегического инвестора или проведения SPO.

Сейчас акции "EN+" стоят значительно дешевле суммарной стоимости доли в Русал+казначейский пакет(1035р.) и вплотную приблизились оценке доли в одном только Русале(660р.)👇

💡Справедливая цена "EN+" не менее 895р.(+24%): как и в санкционном 2018г., покупая по текущим "EN+" энергетический сегмент группы, оцениваемый рынком в ~150 млрд.р.(235р. на акцию EN+) достается вам почти бесплатно (в моменте за ~39 млрд.р.).

Реализация обозначенного апсайда в "EN+" при текущих котировках Русала напрямую зависит от сроков возврата компании к своей див.политике, предполагающей годовые выплаты не менее $0.39 на акцию + 100% дивидендов от Русала. Как уже отмечалось ранее, компания надеется вернутся к выплате дивидендов только после публикации отчетности за 6 мес.21г., что, скорей всего, предполагает возможную выплату дивидендов только по итогам всего 2021г.

В целом, в "EN+" сейчас скопилось много факторов, способствующих выплате дивидендов:

✔️удачный год для Русала и энергетического сегмента;

✔️наличие в Русале крупного акционера в виде SUAL Partners(доля 22%) недовольного отсутствием дивидендов;

✔️выплата дивидендов "EN+" открывает путь к SPO казначейского пакета, купленного на заемные средства;

✔️наличие интереса к акциям "EN+" со стороны потенциальных инвесторов в виде эмиратского фода Mubadala, купившего в июне этого года 2.6% акций.

#enpg #rual

{kind=link}

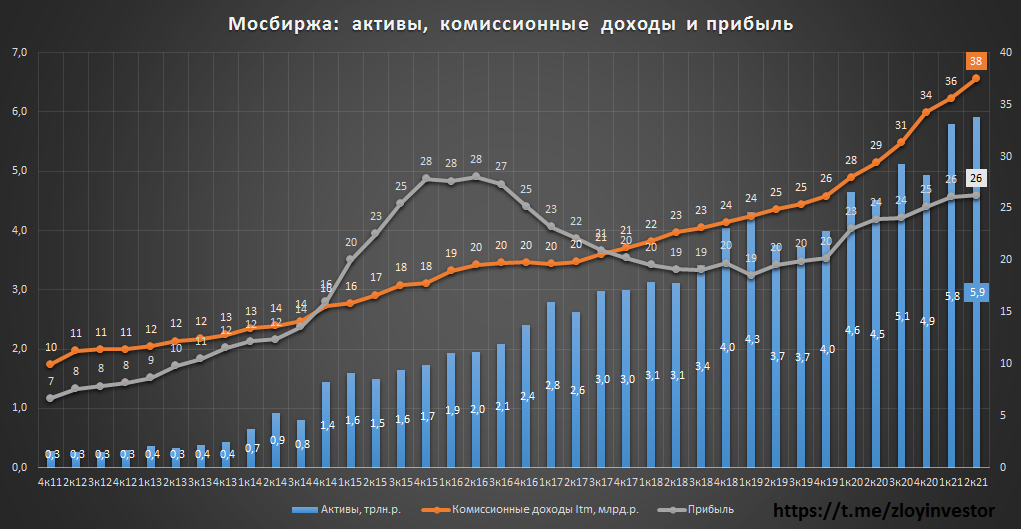

Мосбиржа мсфо 6м21 - рост активов и комиссионных доходов

6мес21/6мес21:

▫️Активы с начала года: 5.9 трлн.р.(+20%)

▫️Доходы: 25.9 млрд.р.(+9%)

-комиссионные доходы: 19.2 млрд.р.(+21%)

-% доходы: 6.7 млрд.р.(-15%)

▫️Прибыль: 13.8 млрд.р.(+8%)

💡Мосбиржа продолжает сохранять высокие темпы роста активов, что оказывает хорошую поддержку комиссионным доходам доля которых в структуре выручки составляет уже более 70%.

Динамика чистой прибыли из-за слабых % доходов менее позитивна - конвертировать без потерь рост активов в доходы(прибыль) пока не очень получается.

В целом, сохранение текущих темпов роста в сочетании с P/E ltm=16 при ~7% дивидендной доходности создает нейтральное отношение к акциям мосбиржи.

#moex

6мес21/6мес21:

▫️Активы с начала года: 5.9 трлн.р.(+20%)

▫️Доходы: 25.9 млрд.р.(+9%)

-комиссионные доходы: 19.2 млрд.р.(+21%)

-% доходы: 6.7 млрд.р.(-15%)

▫️Прибыль: 13.8 млрд.р.(+8%)

💡Мосбиржа продолжает сохранять высокие темпы роста активов, что оказывает хорошую поддержку комиссионным доходам доля которых в структуре выручки составляет уже более 70%.

Динамика чистой прибыли из-за слабых % доходов менее позитивна - конвертировать без потерь рост активов в доходы(прибыль) пока не очень получается.

В целом, сохранение текущих темпов роста в сочетании с P/E ltm=16 при ~7% дивидендной доходности создает нейтральное отношение к акциям мосбиржи.

#moex

{kind=link}

Банк Санкт-Петербург мсфо 6м21 - рекордная прибыль "ненастоящая"

за 6 мес.:

-Прибыль: 7.3 млрд.р.(+102%)

-Прибыль до трейдинга и расходов на резервы: 9.2 млрд.р.(+10%)

-Расчетная прибыль: 6 млрд.р.(+11%)

💡Банк за первые 6 мес. заработал рекордную в своей истории полугодовую прибыль, но достичь высоких результатов удалось во многом благодаря непостоянным факторам(сокращение расходов на резервы + рост доходов от трейдинга). Реальная прибыль от классического банкинга выросла всего на 10-11%, что достаточно скромно.

Тем не менее, дивиденды привязаны к фактической прибыли, что при 20% payout предполагает не менее 5.95р.(дд. 8.1%) дивидендов только за первое полугодие, которые будут выплачены по итогам всего года.

Акции банка продолжают стоить дешево(P/E 2.5;P/BV=0.4), менеджмент предпочитает часть свободного капитала направлять на выкуп обыкновенных акций(текущий по 75р./акц.), потенциал роста котировок выше 100р. сохраняется.

#bspb

за 6 мес.:

-Прибыль: 7.3 млрд.р.(+102%)

-Прибыль до трейдинга и расходов на резервы: 9.2 млрд.р.(+10%)

-Расчетная прибыль: 6 млрд.р.(+11%)

💡Банк за первые 6 мес. заработал рекордную в своей истории полугодовую прибыль, но достичь высоких результатов удалось во многом благодаря непостоянным факторам(сокращение расходов на резервы + рост доходов от трейдинга). Реальная прибыль от классического банкинга выросла всего на 10-11%, что достаточно скромно.

Тем не менее, дивиденды привязаны к фактической прибыли, что при 20% payout предполагает не менее 5.95р.(дд. 8.1%) дивидендов только за первое полугодие, которые будут выплачены по итогам всего года.

Акции банка продолжают стоить дешево(P/E 2.5;P/BV=0.4), менеджмент предпочитает часть свободного капитала направлять на выкуп обыкновенных акций(текущий по 75р./акц.), потенциал роста котировок выше 100р. сохраняется.

#bspb

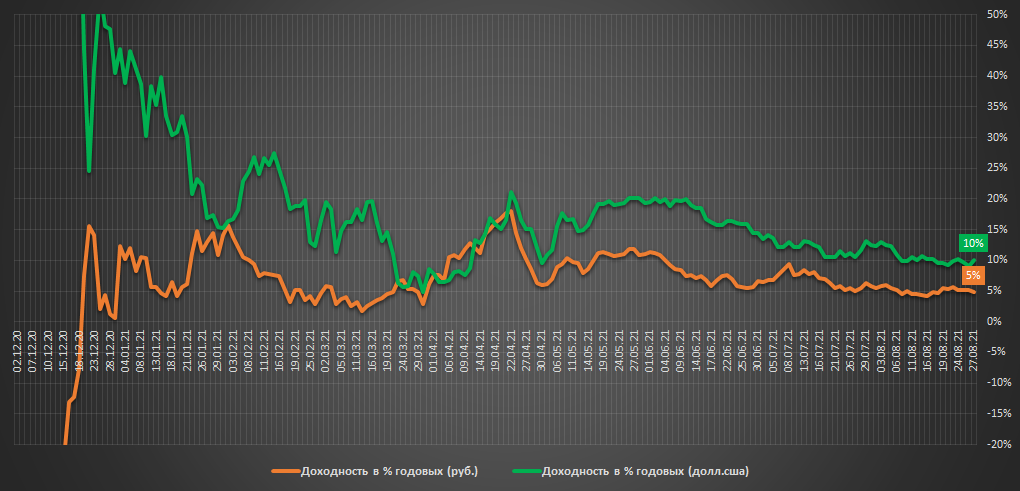

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.036 млн.р.($14.1 тыс)

▫️Доходность в руб.: +5% г-х

▫️Доходность в $.: +10% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Активы из портфеля за неделю показали в основном околонулевую динамику, на плановой ребалансировке в среду в предполагается небольшое сокращение доли SP500 в пользу Золота.

💡Результаты всепогодных стратегий "Инвестор+" со старта 1 июля:

🏝️пассивный режим(1 сделка в год):

▫️Стратегия №1: +4.5%(+29%г-х)

▫️Стратегия №2: +3.1%(+20%г-х)

▫️Стратегия на акции России/США: +4.4%(+28%г-х)

🚴♂️активный режим+идеи(более 1 сделки в год): +0.6%

💡Сформировать портфель на основе стратегий можно в любой момент, ждать падения или каких-то других специальных уровней не нужно.👉🏻Подробнее

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.036 млн.р.($14.1 тыс)

▫️Доходность в руб.: +5% г-х

▫️Доходность в $.: +10% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Активы из портфеля за неделю показали в основном околонулевую динамику, на плановой ребалансировке в среду в предполагается небольшое сокращение доли SP500 в пользу Золота.

💡Результаты всепогодных стратегий "Инвестор+" со старта 1 июля:

🏝️пассивный режим(1 сделка в год):

▫️Стратегия №1: +4.5%(+29%г-х)

▫️Стратегия №2: +3.1%(+20%г-х)

▫️Стратегия на акции России/США: +4.4%(+28%г-х)

🚴♂️активный режим+идеи(более 1 сделки в год): +0.6%

💡Сформировать портфель на основе стратегий можно в любой момент, ждать падения или каких-то других специальных уровней не нужно.👉🏻Подробнее

#стратегия2021

{kind=link}

Мечел удивил

мсфо за 6мес.:

-Выручка: 185 млрд.р.(+40%)

-Ebitda: 51 млрд.р.(+281%)

-Прибыль: 31.8 млрд.р.(+212%)

💡Вклад первого полугодия в годовые дивиденды на преф составляет 45.84р.(дд 21%)🔥

Очень важно, что полученная Мечелом прибыль является настоящей(производственной), бумажные и курсовые фокусы с переоценкой здесь ни при чем.

Рассчитанный на основе операционных результатов ltm-дивиденд на преф составляет в моменте около 28р., что исторически уже сейчас подразумевает целевой уровень по префу в районе 280р. 👇

#mtlrp

мсфо за 6мес.:

-Выручка: 185 млрд.р.(+40%)

-Ebitda: 51 млрд.р.(+281%)

-Прибыль: 31.8 млрд.р.(+212%)

💡Вклад первого полугодия в годовые дивиденды на преф составляет 45.84р.(дд 21%)🔥

Очень важно, что полученная Мечелом прибыль является настоящей(производственной), бумажные и курсовые фокусы с переоценкой здесь ни при чем.

Рассчитанный на основе операционных результатов ltm-дивиденд на преф составляет в моменте около 28р., что исторически уже сейчас подразумевает целевой уровень по префу в районе 280р. 👇

#mtlrp

{kind=link}

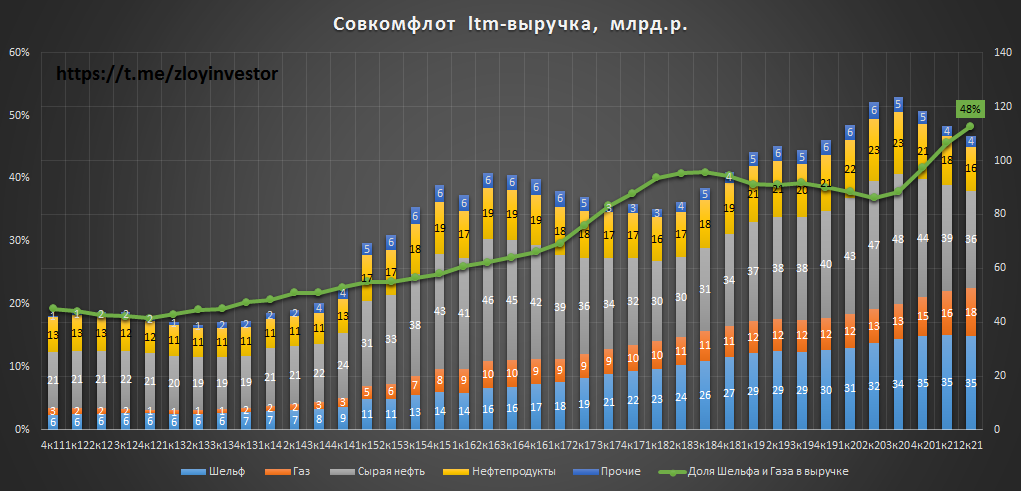

Совкомфлот мсфо 6м21 - под давлением ставок фрахта

6 мес.2021г.:

-Выручка: 56 млрд.р.(-14%)

-Ebitda: 26 млрд.р.(-34%)

-Прибыль: 0.98 млрд.р.(-94%)

💡Из-за исторически низких фрахтовых ставок компания в первом полугодии лишилась почти всей прибыли, восстановление стоимости фрахта теперь ожидается в 4 квартале.

Несмотря на просадку в перевозке нефти и нефтепродуктов(конвенциональный сегмент), в индустриальном сегменте (перевозка газа + обслуживание проектов на шельфе) сохраняется положительная динамика, данное направление занимает уже около 50% выручки, а к 2024г. его доля по ожиданием компании достигнет 70%.

💡Ставка на рост стоимости фрахта со своих рекордно низких значений является хорошей идеей, но данные ожидания уже во многом заложены в текущую цену акций, которые хоть и стоят недорого, но не являются супер-дешевыми для того чтобы прямо сейчас "брать на все", поэтому вариант постепенного наращивания длинных позиций по мере снижение котировок выглядит более уместно.

#flot

6 мес.2021г.:

-Выручка: 56 млрд.р.(-14%)

-Ebitda: 26 млрд.р.(-34%)

-Прибыль: 0.98 млрд.р.(-94%)

💡Из-за исторически низких фрахтовых ставок компания в первом полугодии лишилась почти всей прибыли, восстановление стоимости фрахта теперь ожидается в 4 квартале.

Несмотря на просадку в перевозке нефти и нефтепродуктов(конвенциональный сегмент), в индустриальном сегменте (перевозка газа + обслуживание проектов на шельфе) сохраняется положительная динамика, данное направление занимает уже около 50% выручки, а к 2024г. его доля по ожиданием компании достигнет 70%.

💡Ставка на рост стоимости фрахта со своих рекордно низких значений является хорошей идеей, но данные ожидания уже во многом заложены в текущую цену акций, которые хоть и стоят недорого, но не являются супер-дешевыми для того чтобы прямо сейчас "брать на все", поэтому вариант постепенного наращивания длинных позиций по мере снижение котировок выглядит более уместно.

#flot

{kind=link}

Дивидендная доходность акций ВТБ

Более половины года уже позади, можно прикинуть расчетный дивиденд исходя из обещанных 50% payout и соблюдения принципа равнодоходности.

-Див. доходность за 7 мес. = 7.8%: банк за первые 7 месяцев 21г. получил 200.9 млрд.р. прибыли, если бы ВТБ решил выплатить дивиденды за этот период, то их размер на обыкновенную акцию составил бы не менее 0,0040470р.(дд. 7.8%).

-Див. доходность за 21г. = 10.5%:Дивидендная доходность акций по итогам всего года при достижении целевых 295 млрд.р. и сохранении текущих котировок до конца года составляет 10.5%.

💡Несмотря на то, что банк за 2020г. выплатил только 43% прибыли, размер дивиденда на обыкновенную акцию в точности соответствовал 50% payout, поэтому можно сказать, что ВТБ в этом году полностью сдержал свое слово, по крайней мере, перед держателями обычки.

#vtbr

Более половины года уже позади, можно прикинуть расчетный дивиденд исходя из обещанных 50% payout и соблюдения принципа равнодоходности.

-Див. доходность за 7 мес. = 7.8%: банк за первые 7 месяцев 21г. получил 200.9 млрд.р. прибыли, если бы ВТБ решил выплатить дивиденды за этот период, то их размер на обыкновенную акцию составил бы не менее 0,0040470р.(дд. 7.8%).

-Див. доходность за 21г. = 10.5%:Дивидендная доходность акций по итогам всего года при достижении целевых 295 млрд.р. и сохранении текущих котировок до конца года составляет 10.5%.

💡Несмотря на то, что банк за 2020г. выплатил только 43% прибыли, размер дивиденда на обыкновенную акцию в точности соответствовал 50% payout, поэтому можно сказать, что ВТБ в этом году полностью сдержал свое слово, по крайней мере, перед держателями обычки.

#vtbr

SP500: 7 месяцев без коррекции

Август становится для SP500 седьмым "зеленым" месяцем в ряд, накопленная доходность тренда достигла 21%.

За последние 70 лет 7 мес. роста индекс SP500 демонстрировал всего 4 раза, последний случай наблюдался в 2012-13г., тогда доходность супер-тренда составила 15%.

Сентябрь претендует стать восьмым зеленым месяцем и тем самым повторить рекорд 1995г.

Продолжительность роста SP500 с 1950г.:

-7 мес.роста: 4 раза(+1 в 2021г.)

-8 мес.роста: 4 раза.

-9 мес.роста: 1 раза.

-10 мес.роста: 1 раз.

-11 мес.роста: 0 раз.

-12 мес.роста: 1 раз.

Если говорить о величине возможной просадки, то в прошлые периоды она после 7 мес. роста составляла от 3% до 6%.

#spx #spy

Август становится для SP500 седьмым "зеленым" месяцем в ряд, накопленная доходность тренда достигла 21%.

За последние 70 лет 7 мес. роста индекс SP500 демонстрировал всего 4 раза, последний случай наблюдался в 2012-13г., тогда доходность супер-тренда составила 15%.

Сентябрь претендует стать восьмым зеленым месяцем и тем самым повторить рекорд 1995г.

Продолжительность роста SP500 с 1950г.:

-7 мес.роста: 4 раза(+1 в 2021г.)

-8 мес.роста: 4 раза.

-9 мес.роста: 1 раза.

-10 мес.роста: 1 раз.

-11 мес.роста: 0 раз.

-12 мес.роста: 1 раз.

Если говорить о величине возможной просадки, то в прошлые периоды она после 7 мес. роста составляла от 3% до 6%.

#spx #spy

{kind=link}

♻️АФК Система - котировка и стоимость активов

Продолжаю относится к акциям Системы, как к своеобразному БПИФ для которого традиционным критерием оценки выступает стоимость его чистых активов(NAV).

С начала года чистые обязательства корпопративного центра(долги самой афк) выросли на 11% и составили 204.4 млрд.р.

Система продолжает стоить значительно дешевле рыночной стоимости своих публичных активов(мтс, озон, эталон, сегежа), предоставляя всем желающим выгодную возможность купить 46р. за 31р.+непубличные дочки бонусом(медси, степь, биннофарм).

💡На быстрое схлопывание дисконта пока рассчитывать не приходится, т.к. рынок "вспоминает" про дешевизну Системы только под очередное IPO одной из дочек, которое может произойти не ранее следующего года.

#afks

Продолжаю относится к акциям Системы, как к своеобразному БПИФ для которого традиционным критерием оценки выступает стоимость его чистых активов(NAV).

С начала года чистые обязательства корпопративного центра(долги самой афк) выросли на 11% и составили 204.4 млрд.р.

Система продолжает стоить значительно дешевле рыночной стоимости своих публичных активов(мтс, озон, эталон, сегежа), предоставляя всем желающим выгодную возможность купить 46р. за 31р.+непубличные дочки бонусом(медси, степь, биннофарм).

💡На быстрое схлопывание дисконта пока рассчитывать не приходится, т.к. рынок "вспоминает" про дешевизну Системы только под очередное IPO одной из дочек, которое может произойти не ранее следующего года.

#afks

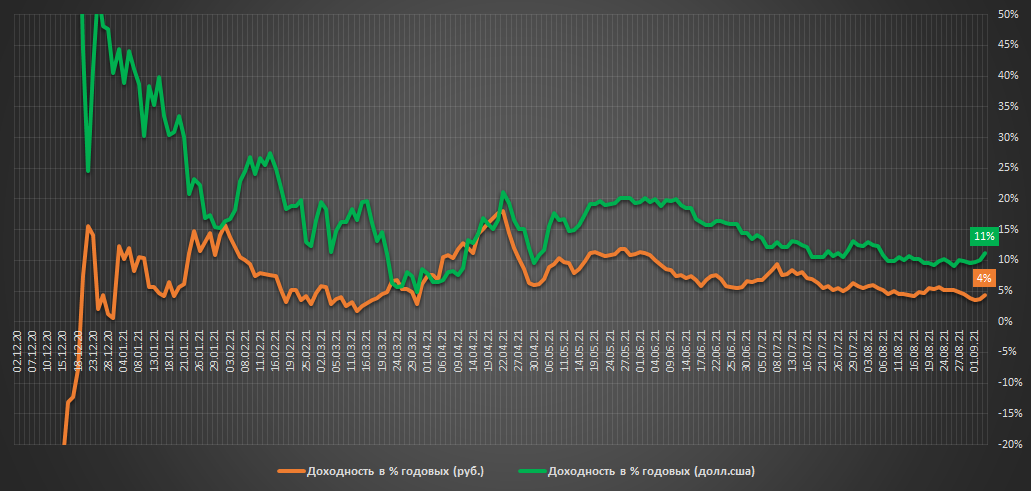

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.033 млн.р.($14.2 тыс)

▫️Доходность в руб.: +4% г-х

▫️Доходность в $.: +11% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Во вторник в портфеле была проведена очередная плановая ребалансировка, почти полностью сокращена позиция в SP500, немного увеличена доля рубля и золота. До финиша осталось ровно 3 мес., несмотря на "депозитную" рублевую доходность в валюте портфель идет в районе 11% г-х, что является приемлемым результатом для осторожного инвестора, для которого риск важнее доходности.

💡Результаты всепогодных стратегий "Инвестор+" со старта 1 июля:

🏝️пассивный режим(1 сделка в год):

▫️Стратегия №1: +4.3%(+25%г-х)

▫️Стратегия №2: +3.8%(+22%г-х)

▫️Стратегия на акции России/США: +5.4%(+31%г-х)

🚴♂️активный режим+идеи(более 1 сделки в год): +2.1%(12% г-х)

💡Сформировать портфель на основе стратегий можно в любой момент.👉🏻Подробнее

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.033 млн.р.($14.2 тыс)

▫️Доходность в руб.: +4% г-х

▫️Доходность в $.: +11% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Во вторник в портфеле была проведена очередная плановая ребалансировка, почти полностью сокращена позиция в SP500, немного увеличена доля рубля и золота. До финиша осталось ровно 3 мес., несмотря на "депозитную" рублевую доходность в валюте портфель идет в районе 11% г-х, что является приемлемым результатом для осторожного инвестора, для которого риск важнее доходности.

💡Результаты всепогодных стратегий "Инвестор+" со старта 1 июля:

🏝️пассивный режим(1 сделка в год):

▫️Стратегия №1: +4.3%(+25%г-х)

▫️Стратегия №2: +3.8%(+22%г-х)

▫️Стратегия на акции России/США: +5.4%(+31%г-х)

🚴♂️активный режим+идеи(более 1 сделки в год): +2.1%(12% г-х)

💡Сформировать портфель на основе стратегий можно в любой момент.👉🏻Подробнее

#стратегия2021

{kind=link}

Результаты стратегий(август)

Пассивные(всепогодные):

за август:

-Стратегия №1: +3.5%(+40% г-х)

-Стратегия №2: +2.2% (+25% г-х)

-Стратегия Россия/США: +3.4% (+39% г-х)

с начала года:

-Стратегия №1: +16% (+24%г-х)

-Стратегия №2: +13% (+20%г-х)

накопленная доходность с 2014г:

-Стратегия №1: +1161%

-Стратегия №2: +557%

✅всепогодный формат

✅пассивный режим: одна сделка(ребалансировка) в год

Стратегии на актив(индексные):

-Золото с начала года: -4.6% в $

-Стратегия на Золото: +0.6% в $

-USD\RUB с начала года: -1.6%

-Стратегия на USD\RUB: +0.1%

-SP500 с начала года: +20.9% в $

-Стратегия на SP500: +5.3% в $

👉🏻Получить доступ к портфелям

#результаты

Пассивные(всепогодные):

за август:

-Стратегия №1: +3.5%(+40% г-х)

-Стратегия №2: +2.2% (+25% г-х)

-Стратегия Россия/США: +3.4% (+39% г-х)

с начала года:

-Стратегия №1: +16% (+24%г-х)

-Стратегия №2: +13% (+20%г-х)

накопленная доходность с 2014г:

-Стратегия №1: +1161%

-Стратегия №2: +557%

✅всепогодный формат

✅пассивный режим: одна сделка(ребалансировка) в год

Стратегии на актив(индексные):

-Золото с начала года: -4.6% в $

-Стратегия на Золото: +0.6% в $

-USD\RUB с начала года: -1.6%

-Стратегия на USD\RUB: +0.1%

-SP500 с начала года: +20.9% в $

-Стратегия на SP500: +5.3% в $

👉🏻Получить доступ к портфелям

#результаты

Индекс Мосбиржи взял 4000 - история пророчит откат

На прошлой неделе индекс Мосбиржи впервые превысил 4000 пунктов, если посмотреть историю прошлых покорений индексом круглых значений в виде 1000, 2000 и 3000п., то можно заметить, что после закрытия месячной свечи выше данных значений через какое то время всегда происходило обратное движение с закрытием ниже него👇

💡Как будет в этот раз достоверно неизвестно, но повторение старого сценария на текущем рынке, на мой взгляд, более вероятно, чем его отсутствие, вопрос только в сроках, ну и для начала нужно дождаться закрытия сентября выше 4к.

#moex

На прошлой неделе индекс Мосбиржи впервые превысил 4000 пунктов, если посмотреть историю прошлых покорений индексом круглых значений в виде 1000, 2000 и 3000п., то можно заметить, что после закрытия месячной свечи выше данных значений через какое то время всегда происходило обратное движение с закрытием ниже него👇

💡Как будет в этот раз достоверно неизвестно, но повторение старого сценария на текущем рынке, на мой взгляд, более вероятно, чем его отсутствие, вопрос только в сроках, ну и для начала нужно дождаться закрытия сентября выше 4к.

#moex

{kind=link}

Цены на сталь, руду и уголь в Китае в руб.

Как известно основными компонентами в производстве стали являются железная руда и кокс.уголь. Сегодня в ценах на данное сырье наблюдается разнонаправленная динамика:

-Коксующийя уголь: слабый импорт из Монголии + ужесточение требований Китая к безопасности производства на своих шахтах.

-Железная руда: высокие запасы железной руды + рост поставок из Австралии.

💡Главными бенефициарами роста на цен на кокс.уголь являются Распадская и Мечел, объем экспорта которых сейчас сдерживается пропускной способностью ж/д путей.

#nlmk #magn #chmf

Как известно основными компонентами в производстве стали являются железная руда и кокс.уголь. Сегодня в ценах на данное сырье наблюдается разнонаправленная динамика:

-Коксующийя уголь: слабый импорт из Монголии + ужесточение требований Китая к безопасности производства на своих шахтах.

-Железная руда: высокие запасы железной руды + рост поставок из Австралии.

💡Главными бенефициарами роста на цен на кокс.уголь являются Распадская и Мечел, объем экспорта которых сейчас сдерживается пропускной способностью ж/д путей.

#nlmk #magn #chmf

Сетевые компании - динамика выручки от передачи 1п21г.

Небольшая картина того, что происходит сейчас в секторе. Регионы-лидеры по росту выручки Москва и Питер, к слову, отчетность МОЭСКа за первое полугодие вышла достаточно сильная, по фактической прибыли див. доходность акций только за первые 6 мес. составляет 8.4%(payout 50%), но из-за применения различных корректировок итоговая ее величина может оказаться ниже.

#мрск

Небольшая картина того, что происходит сейчас в секторе. Регионы-лидеры по росту выручки Москва и Питер, к слову, отчетность МОЭСКа за первое полугодие вышла достаточно сильная, по фактической прибыли див. доходность акций только за первые 6 мес. составляет 8.4%(payout 50%), но из-за применения различных корректировок итоговая ее величина может оказаться ниже.

#мрск

ЭН+ "подешевел"

Несмотря на 17% рост акций ЭН+ с момента моего поста про его недооценку, в относительном выражении ЭН+ сейчас стал еще более дешев по отношению к Русалу в котором компании продолжает принадлежать 57% акций.

Ралли в ценах на алюминий предсказуемо затронули и акции самого Русала, которые на фоне ожиданий по включению их в MSCI Russia прибавили с начала сентября 30%

разрыв в стоимости Русала и ЭН+ достиг рекордных значений: акции ЭН+ сейчас стоят на 58 млрд.р. дешевле стоимости доли в Русал, другими словами, энергетический сегмент ЭН+ оценен рынком в минус 58 млрд.р., против 150 млрд.р. его среднеисторической оценки.

💡Стоимость пакета в Русале(~943р.) всегда выступала неким дном для акций Эн+, поэтому несмотря на рост котировок текущая оценка Эн+ является сейчас рекордно низкой в своей истории по отношению к Русалу.

#enpg #rual

Несмотря на 17% рост акций ЭН+ с момента моего поста про его недооценку, в относительном выражении ЭН+ сейчас стал еще более дешев по отношению к Русалу в котором компании продолжает принадлежать 57% акций.

Ралли в ценах на алюминий предсказуемо затронули и акции самого Русала, которые на фоне ожиданий по включению их в MSCI Russia прибавили с начала сентября 30%

разрыв в стоимости Русала и ЭН+ достиг рекордных значений: акции ЭН+ сейчас стоят на 58 млрд.р. дешевле стоимости доли в Русал, другими словами, энергетический сегмент ЭН+ оценен рынком в минус 58 млрд.р., против 150 млрд.р. его среднеисторической оценки.

💡Стоимость пакета в Русале(~943р.) всегда выступала неким дном для акций Эн+, поэтому несмотря на рост котировок текущая оценка Эн+ является сейчас рекордно низкой в своей истории по отношению к Русалу.

#enpg #rual

{kind=link}

Банк России повысил ключевую ставку на 25 б.п. до 6,75%

ЦБ допустил дальнейший рост ставки, судя по доходности длинных ОФЗ, ее увеличение до 7% уже свершившийся факт.

#офз

ЦБ допустил дальнейший рост ставки, судя по доходности длинных ОФЗ, ее увеличение до 7% уже свершившийся факт.

#офз