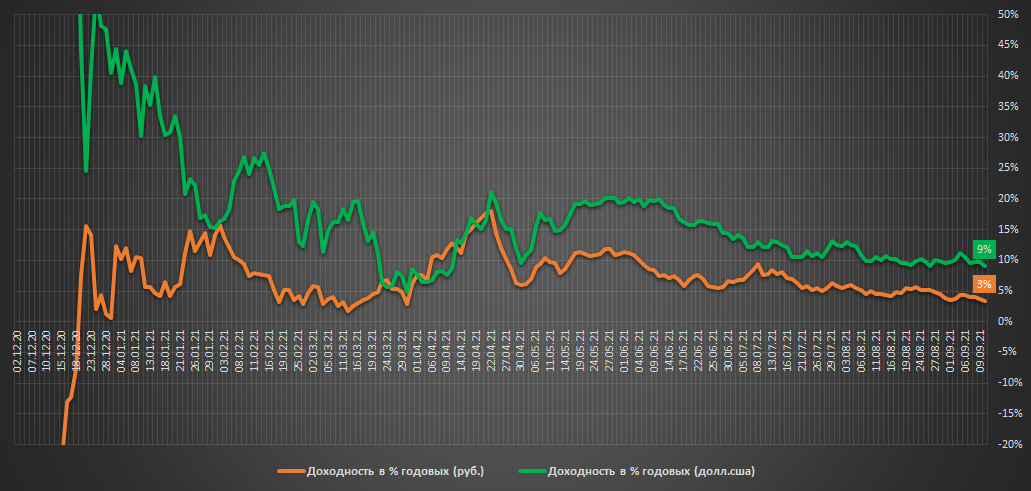

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.027 млн.р.($14.0 тыс)

▫️Доходность в руб.: +3% г-х

▫️Доходность в $.: +9% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

За неделю рублевые котировки фондов на индексы Мосбиржи и SP500 остались вблизи нулевых значений, золото потеряло около 1% своей стоимости, портфель работает в режиме депозита, кроме золота и $ все дорого.

💡Результаты всепогодных стратегий "Инвестор+" со старта 1 июля:

🏝️пассивный режим(1 сделка в год):

▫️Стратегия №1: +3.5%(+18%г-х)

▫️Стратегия №2: +3.6%(+18%г-х)

▫️Стратегия на акции России/США: +5.5%(+28%г-х)

🚴♂️активный режим+идеи(более 1 сделки в год): +1.7%(9% г-х)

💡Узнать структуру и сформировать портфель на основе стратегий можно в любой момент.👉🏻Подробнее

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.027 млн.р.($14.0 тыс)

▫️Доходность в руб.: +3% г-х

▫️Доходность в $.: +9% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

За неделю рублевые котировки фондов на индексы Мосбиржи и SP500 остались вблизи нулевых значений, золото потеряло около 1% своей стоимости, портфель работает в режиме депозита, кроме золота и $ все дорого.

💡Результаты всепогодных стратегий "Инвестор+" со старта 1 июля:

🏝️пассивный режим(1 сделка в год):

▫️Стратегия №1: +3.5%(+18%г-х)

▫️Стратегия №2: +3.6%(+18%г-х)

▫️Стратегия на акции России/США: +5.5%(+28%г-х)

🚴♂️активный режим+идеи(более 1 сделки в год): +1.7%(9% г-х)

💡Узнать структуру и сформировать портфель на основе стратегий можно в любой момент.👉🏻Подробнее

#стратегия2021

{kind=link}

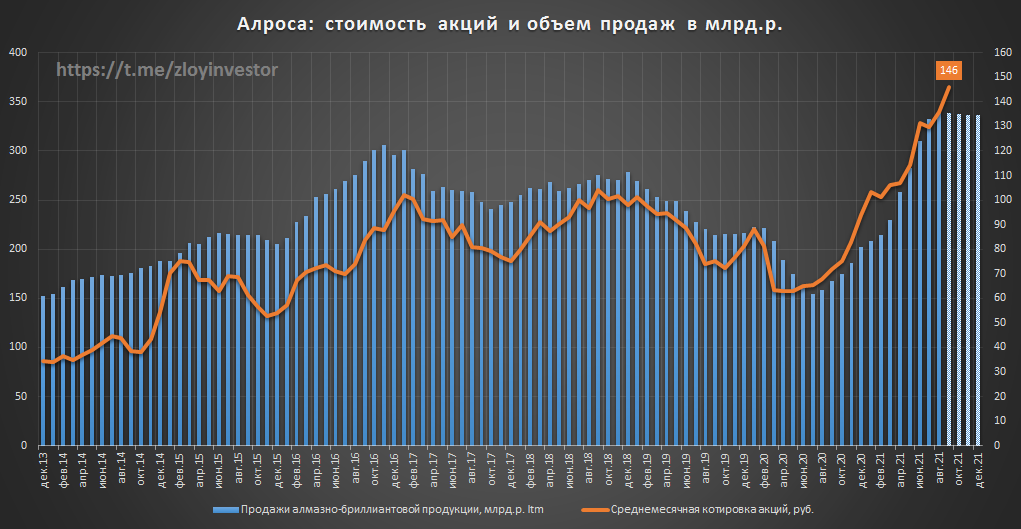

Алроса - продажи август

▫️Август в млн.$: 306(+42%)

▫️Август в млрд.р: 22.7(+42%)

------------

«Несмотря на то, что летом активность гранильного сектора традиционно замедляется, в этом году сильный спрос на алмазное сырье сохранился. На фоне низких запасов доступного для продажи алмазного сырья общие продажи в каратах снизились. Дефицит сырья был частично компенсирован реализацией алмазов, приобретенных в интересах долгосрочных клиентов на июльском аукционе в Гохране. В дальнейшем мы ожидаем стабилизации предложения алмазного сырья клиентам на фоне восстановления производства, что позволит нам воспользоваться благоприятной конъюнктурой на рынке. При этом сохраняющийся дефицит сырья в условиях уверенного конечного спроса будет поддерживать положительную динамику цен», – сказал заместитель генерального директора АЛРОСА Евгений Агуреев.

💡Для дальнейшего роста котировок нужно, чтобы объем продаж в $ до конца года был не хуже конца 2020г., а для этого, кроме роста цен, может потребоваться увеличение объемов предложения, что после значительного сокращения запасов во 2 кв. может быть затруднительно. Пока базовым сценарием в акциях Алросы остается боковик.

#alrs

▫️Август в млн.$: 306(+42%)

▫️Август в млрд.р: 22.7(+42%)

------------

«Несмотря на то, что летом активность гранильного сектора традиционно замедляется, в этом году сильный спрос на алмазное сырье сохранился. На фоне низких запасов доступного для продажи алмазного сырья общие продажи в каратах снизились. Дефицит сырья был частично компенсирован реализацией алмазов, приобретенных в интересах долгосрочных клиентов на июльском аукционе в Гохране. В дальнейшем мы ожидаем стабилизации предложения алмазного сырья клиентам на фоне восстановления производства, что позволит нам воспользоваться благоприятной конъюнктурой на рынке. При этом сохраняющийся дефицит сырья в условиях уверенного конечного спроса будет поддерживать положительную динамику цен», – сказал заместитель генерального директора АЛРОСА Евгений Агуреев.

💡Для дальнейшего роста котировок нужно, чтобы объем продаж в $ до конца года был не хуже конца 2020г., а для этого, кроме роста цен, может потребоваться увеличение объемов предложения, что после значительного сокращения запасов во 2 кв. может быть затруднительно. Пока базовым сценарием в акциях Алросы остается боковик.

#alrs

{kind=link}

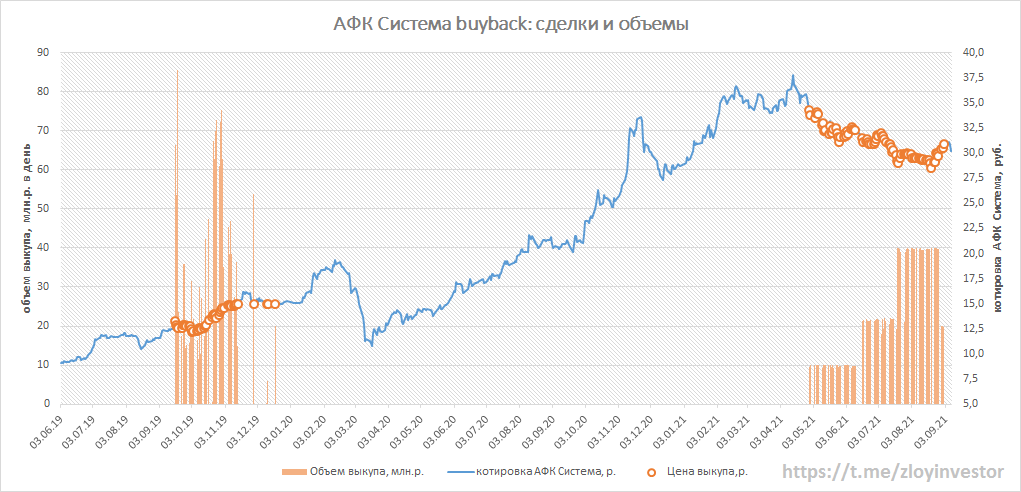

АФК Система - статистика buyback

⚙️Параметры программы:

-Срок: до 17 декабря 2022г.

-Объем в рублях: до 7 млрд.р.

-Объем в акциях: до 343 млн.шт.

-Цель: общекорпоративные цели и мотивация менеджмента

В августе на выкуп потрачено 835 млн.р., а с момента старта 3.6 млрд.р. или 52% от утвержденного лимита(7 млрд.р.).

объемы выкупа зависят от цены: стоит заметить, что при котировках выше 30р. среднедневной объем выкупа составляет 20 млн.р. и 40 млн.р. при котировках ниже 30р.

💡При сохранении текущих объемов выкупа деньги могут закончится уже в начале следующего года.

#afks

⚙️Параметры программы:

-Срок: до 17 декабря 2022г.

-Объем в рублях: до 7 млрд.р.

-Объем в акциях: до 343 млн.шт.

-Цель: общекорпоративные цели и мотивация менеджмента

В августе на выкуп потрачено 835 млн.р., а с момента старта 3.6 млрд.р. или 52% от утвержденного лимита(7 млрд.р.).

объемы выкупа зависят от цены: стоит заметить, что при котировках выше 30р. среднедневной объем выкупа составляет 20 млн.р. и 40 млн.р. при котировках ниже 30р.

💡При сохранении текущих объемов выкупа деньги могут закончится уже в начале следующего года.

#afks

{kind=link}

Тот редкий случай, когда годовая доходность акций Полюса заметно отстает от Золота(ETF FXGD). В 2018г. подобная ситуация уже была и разрешилась мощным разворотом тренда в пользу Полюса, как будет в этот раз непонятно, но долгосрочно благодаря росту добычи и дивидендам Полюс продолжает смотреться интересней.

#fxgd #plzl

#fxgd #plzl

Расчетная траектория движения акций Газпрома до конца года при сохранении текущих цен на газ

График публиковался в закрытом канале неделю назад и пока продолжает сохранять свою актуальность, став за это время даже более позитивным.

Где завтра будут цены на газ нам неизвестно, но в моменте можно сказать, что Газпром оценен справедливо относительно сложившейся конъюнктуры, посмотрим, что будет в конце года.

#gazp

График публиковался в закрытом канале неделю назад и пока продолжает сохранять свою актуальность, став за это время даже более позитивным.

Где завтра будут цены на газ нам неизвестно, но в моменте можно сказать, что Газпром оценен справедливо относительно сложившейся конъюнктуры, посмотрим, что будет в конце года.

#gazp

Полюс - новый антирекорд

Просадка от нового максимума 33% - максимальное значение с момента SPO Полюса в июне 2017г.

#plzl

Просадка от нового максимума 33% - максимальное значение с момента SPO Полюса в июне 2017г.

#plzl

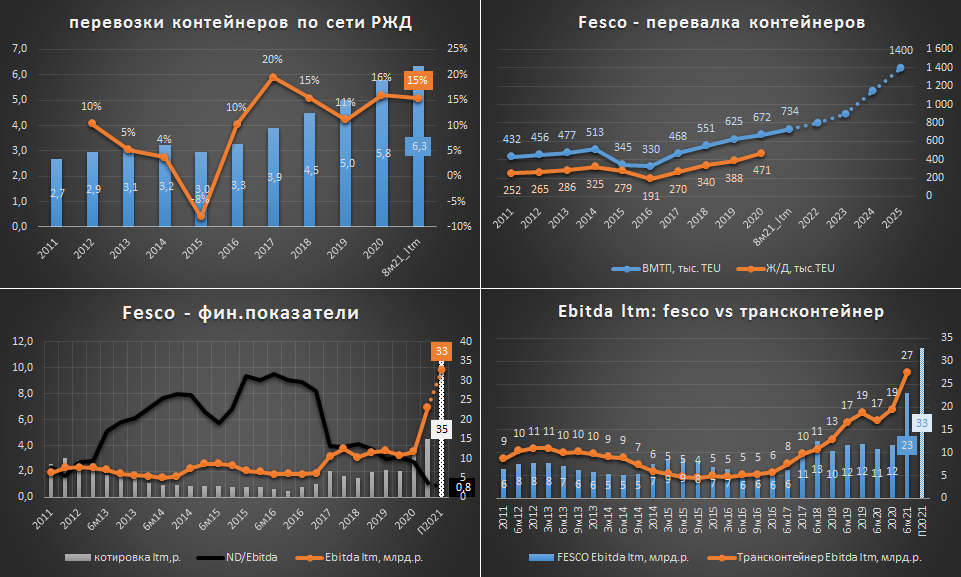

💡Инвестиционная идея: ДВМП(FESCO)

С момента публикации идеи в закрытом канале акция выросла почти на 30%, но апсайд сохраняется👇

-Тикер: FESH

🎯Цель: 35р.(апсайд: +25%)

ДВМП(FESCO) - одна из крупнейших транспортных компаний в России в сфере контейнерных перевозок, ключевой актив группы «Владивостокский морской торговый порт»(ВМТП).

позитивные факторы:

▫️рост контейнерного рынка: перевозки контейнеров по сети РЖД первые за 8 мес.21г. выросли на 15%, а с 2011 по 2020г. рост превысил более 100% и это не предел.

▫️рост цен на перевозку: мировой контейнерный индекс WCI, отражающий стоимость контейнерного фрахта, вырос в сентябре на 309% г/г, а стоимость перевозки по ключевому для ДВМП направлению Китай/Европа увеличилась за год более чем в 5 раз.

▫️ВМТП работает на пределе возможностей: рост контейнерооборота в портах дальнего востока обспечил максимальную загрузку портов региона;

▫️к 2025 г. ВМТП должен удвоить свои мощности и стать базовым для Северного морского пути: ВМТП выбран базовым портом-хабом Северного морского пути, в порту будут переваливаться грузы из азиатских стран для дальнейшей транспортировки на контейнеровозах в сопровождении ледоколов до Мурманска, откуда они будут перераспределяться в страны Европы.

▫️FESCO требует от своих старых акционеров возврата $1 млрд. займов: в 2011г. группа выдала своим акционерам во главе с Зиявудином Магомедовым займы на $1 млрд., срок возврата которых истек в 2020г. и по которым сейчас новым менеджментом ДВМП инициированы суды. На сегодняшний день $1 млрд. соответствует всей капитализации группы и в случае его возврата можно рассчитывать на удвоение котировок.

▫️интерес к покупке FESCO: о после разрешения всех внутрикорпоративных конфликтов повышается вероятность продажи контрольного пакета, интерес к которому ранее проявляли группа Дело и эмиратская DP World

▫️Мощный рост фин.показателей и низкая оценка(6м21):

-выручка: 48 млрд.р.(+73%)

-Ebitda: 16.5 млрд.р.(+221%)

-ND/Ebitda: 1.1

-Прибыль: 11.4 млрд.р.(+123%)

-------

-EV/Ebitda ltm= 4.7

-P/E ltm= 5.6

-------

🔥Вторая половина года по словам менеджмента должна быть не хуже первой, что предполагает EV/Ebitda FESCO за весь 2021г. = 3.3, против 6 у НМТП.

💡"За контейнерными грузами будущее. Контейнер - он же универсальный, подходит для всей интермодальной цепочки: и для судов, и для железнодорожных перевозок, и для автовывозов. В контейнерах сейчас перевозят все, вплоть до зерна и продуктов питания!"- директор ВМТП В. Корчанов

💡"Сейчас достаточно большой спрос у азиатских клиентов, которые раньше пользовались маршрутами Deep Sea. Они все-больше и больше выходят на сеть ОАО "Российские железные дороги". Это хорошо для всех нас (для участников рынка - ИФ)", - заявил вице-президент FESCO, назвав "важным" то, что "клиенты поверили" в безопасность, скорость и надежность железнодорожных перевозок через РФ в Европу."

негативные факторы:

▫️охлаждение мирового рынка ставок контейнерного фрахта;

▫️усугубление корпоративного конфликта между новым менеджментом и старыми акционерами;

▫️масштабный рост инвестиций и отсутствие дивидендов вплоть до 2025г.

🎯Цель 35р. или ДВМП должен стоить дороже Трансконтейнера: в конце 2019г. Группа "Дело" купило Трансконтейнер за 6.9 по EV/Ebitda (128 млрд.р. за всю компанию с учетом долга), при такой оценке акции ДВМП уже сейчас должны стоить не менее 35р.(~129 млрд.р.), что предполагает недорогие 5.6 по EV/Ebitda.

💡В январе 2020г. в РБК звучала аналогичная оценка FESCO от председателя совета директоров компании Лейлы Маммедзаде:

"— Во сколько вы сейчас оцениваете FESCO?

— Я не покупаю и не продаю, у меня нет готового ответа. Но если исходить из последних сделок на рынке, то дороже «Трансконтейнера», ведь FESCO лучше, да еще имеет свой порт."

#fesh

С момента публикации идеи в закрытом канале акция выросла почти на 30%, но апсайд сохраняется👇

-Тикер: FESH

🎯Цель: 35р.(апсайд: +25%)

ДВМП(FESCO) - одна из крупнейших транспортных компаний в России в сфере контейнерных перевозок, ключевой актив группы «Владивостокский морской торговый порт»(ВМТП).

позитивные факторы:

▫️рост контейнерного рынка: перевозки контейнеров по сети РЖД первые за 8 мес.21г. выросли на 15%, а с 2011 по 2020г. рост превысил более 100% и это не предел.

▫️рост цен на перевозку: мировой контейнерный индекс WCI, отражающий стоимость контейнерного фрахта, вырос в сентябре на 309% г/г, а стоимость перевозки по ключевому для ДВМП направлению Китай/Европа увеличилась за год более чем в 5 раз.

▫️ВМТП работает на пределе возможностей: рост контейнерооборота в портах дальнего востока обспечил максимальную загрузку портов региона;

▫️к 2025 г. ВМТП должен удвоить свои мощности и стать базовым для Северного морского пути: ВМТП выбран базовым портом-хабом Северного морского пути, в порту будут переваливаться грузы из азиатских стран для дальнейшей транспортировки на контейнеровозах в сопровождении ледоколов до Мурманска, откуда они будут перераспределяться в страны Европы.

▫️FESCO требует от своих старых акционеров возврата $1 млрд. займов: в 2011г. группа выдала своим акционерам во главе с Зиявудином Магомедовым займы на $1 млрд., срок возврата которых истек в 2020г. и по которым сейчас новым менеджментом ДВМП инициированы суды. На сегодняшний день $1 млрд. соответствует всей капитализации группы и в случае его возврата можно рассчитывать на удвоение котировок.

▫️интерес к покупке FESCO: о после разрешения всех внутрикорпоративных конфликтов повышается вероятность продажи контрольного пакета, интерес к которому ранее проявляли группа Дело и эмиратская DP World

▫️Мощный рост фин.показателей и низкая оценка(6м21):

-выручка: 48 млрд.р.(+73%)

-Ebitda: 16.5 млрд.р.(+221%)

-ND/Ebitda: 1.1

-Прибыль: 11.4 млрд.р.(+123%)

-------

-EV/Ebitda ltm= 4.7

-P/E ltm= 5.6

-------

🔥Вторая половина года по словам менеджмента должна быть не хуже первой, что предполагает EV/Ebitda FESCO за весь 2021г. = 3.3, против 6 у НМТП.

💡"За контейнерными грузами будущее. Контейнер - он же универсальный, подходит для всей интермодальной цепочки: и для судов, и для железнодорожных перевозок, и для автовывозов. В контейнерах сейчас перевозят все, вплоть до зерна и продуктов питания!"- директор ВМТП В. Корчанов

💡"Сейчас достаточно большой спрос у азиатских клиентов, которые раньше пользовались маршрутами Deep Sea. Они все-больше и больше выходят на сеть ОАО "Российские железные дороги". Это хорошо для всех нас (для участников рынка - ИФ)", - заявил вице-президент FESCO, назвав "важным" то, что "клиенты поверили" в безопасность, скорость и надежность железнодорожных перевозок через РФ в Европу."

негативные факторы:

▫️охлаждение мирового рынка ставок контейнерного фрахта;

▫️усугубление корпоративного конфликта между новым менеджментом и старыми акционерами;

▫️масштабный рост инвестиций и отсутствие дивидендов вплоть до 2025г.

🎯Цель 35р. или ДВМП должен стоить дороже Трансконтейнера: в конце 2019г. Группа "Дело" купило Трансконтейнер за 6.9 по EV/Ebitda (128 млрд.р. за всю компанию с учетом долга), при такой оценке акции ДВМП уже сейчас должны стоить не менее 35р.(~129 млрд.р.), что предполагает недорогие 5.6 по EV/Ebitda.

💡В январе 2020г. в РБК звучала аналогичная оценка FESCO от председателя совета директоров компании Лейлы Маммедзаде:

"— Во сколько вы сейчас оцениваете FESCO?

— Я не покупаю и не продаю, у меня нет готового ответа. Но если исходить из последних сделок на рынке, то дороже «Трансконтейнера», ведь FESCO лучше, да еще имеет свой порт."

#fesh

{kind=link}

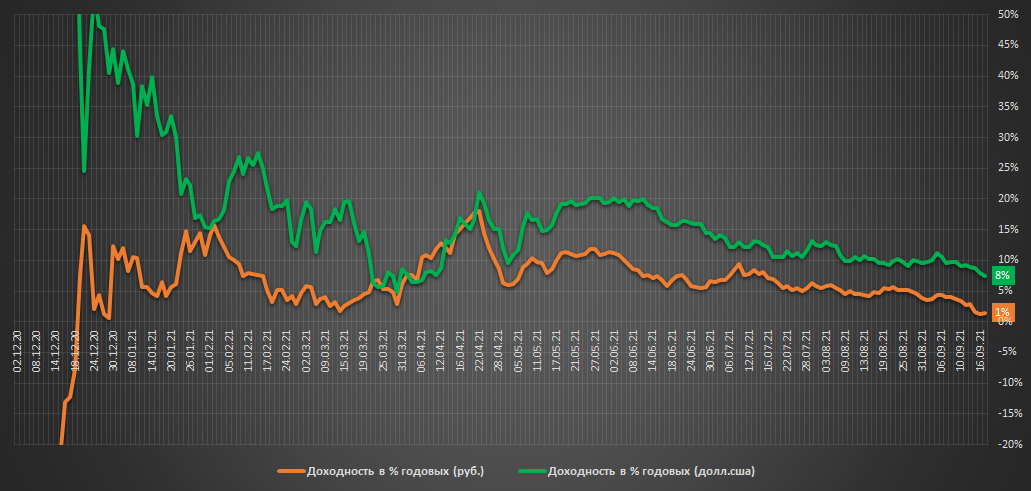

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.027 млн.р.($14.0 тыс)

▫️Доходность в руб.: +1% г-х

▫️Доходность в $.: +8% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Лидером падения на этой неделе стало Золото, которое во главе с акциями Полюса потеряло в рублях около 3% и 4% своей стоимости соответственно.

💡Результаты всепогодных стратегий "Инвестор+" со старта 1 июля:

🏝️пассивный режим(1 сделка в год):

▫️Стратегия №1: +3.1%(+15%г-х)

▫️Стратегия №2: +3.0%(+14%г-х)

▫️Стратегия на акции России/США: +5.8%(+27%г-х)

🚴♂️активный режим+идеи(более 1 сделки в год): +0.8%(4% г-х)

💡Узнать структуру и сформировать портфель на основе стратегий можно в любой момент.👉🏻Подробнее

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.027 млн.р.($14.0 тыс)

▫️Доходность в руб.: +1% г-х

▫️Доходность в $.: +8% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Лидером падения на этой неделе стало Золото, которое во главе с акциями Полюса потеряло в рублях около 3% и 4% своей стоимости соответственно.

💡Результаты всепогодных стратегий "Инвестор+" со старта 1 июля:

🏝️пассивный режим(1 сделка в год):

▫️Стратегия №1: +3.1%(+15%г-х)

▫️Стратегия №2: +3.0%(+14%г-х)

▫️Стратегия на акции России/США: +5.8%(+27%г-х)

🚴♂️активный режим+идеи(более 1 сделки в год): +0.8%(4% г-х)

💡Узнать структуру и сформировать портфель на основе стратегий можно в любой момент.👉🏻Подробнее

#стратегия2021

{kind=link}

Пока такие компании, как Самараэнерго отправляют к своим инвесторам ОБЭП, другие поощряют активность своих акционеров фирменными призами👇

🎁На этой неделе получил от Сегежи фирменный мерч за самый интересный вопрос на прямом эфире с инвесторами за что ей большое спасибо!

Судя количеству состоявшихся прямых эфиров с менеджментом, Сегежа, на мой взгляд, является одной из самых дружелюбных компаний на нашем рынке.

Продолжаю оставаться акционером Сегежи и позитивно смотреть на перспективы роста ее котировок💪

#sgzh

🎁На этой неделе получил от Сегежи фирменный мерч за самый интересный вопрос на прямом эфире с инвесторами за что ей большое спасибо!

Судя количеству состоявшихся прямых эфиров с менеджментом, Сегежа, на мой взгляд, является одной из самых дружелюбных компаний на нашем рынке.

Продолжаю оставаться акционером Сегежи и позитивно смотреть на перспективы роста ее котировок💪

#sgzh

Золото продолжает выглядеть недорого относительно котировок инфляционных бондов США (iShares TIPS Bond ETF), корреляция которых с ценой золота с 2007г. составила около 90%.

На этом фоне акции Полюса, значительно отставшие от золота и демонстрирующие в моменте рекордную просадку от своих хаев, начинают смотреться все более интересно.

#gold

На этом фоне акции Полюса, значительно отставшие от золота и демонстрирующие в моменте рекордную просадку от своих хаев, начинают смотреться все более интересно.

#gold

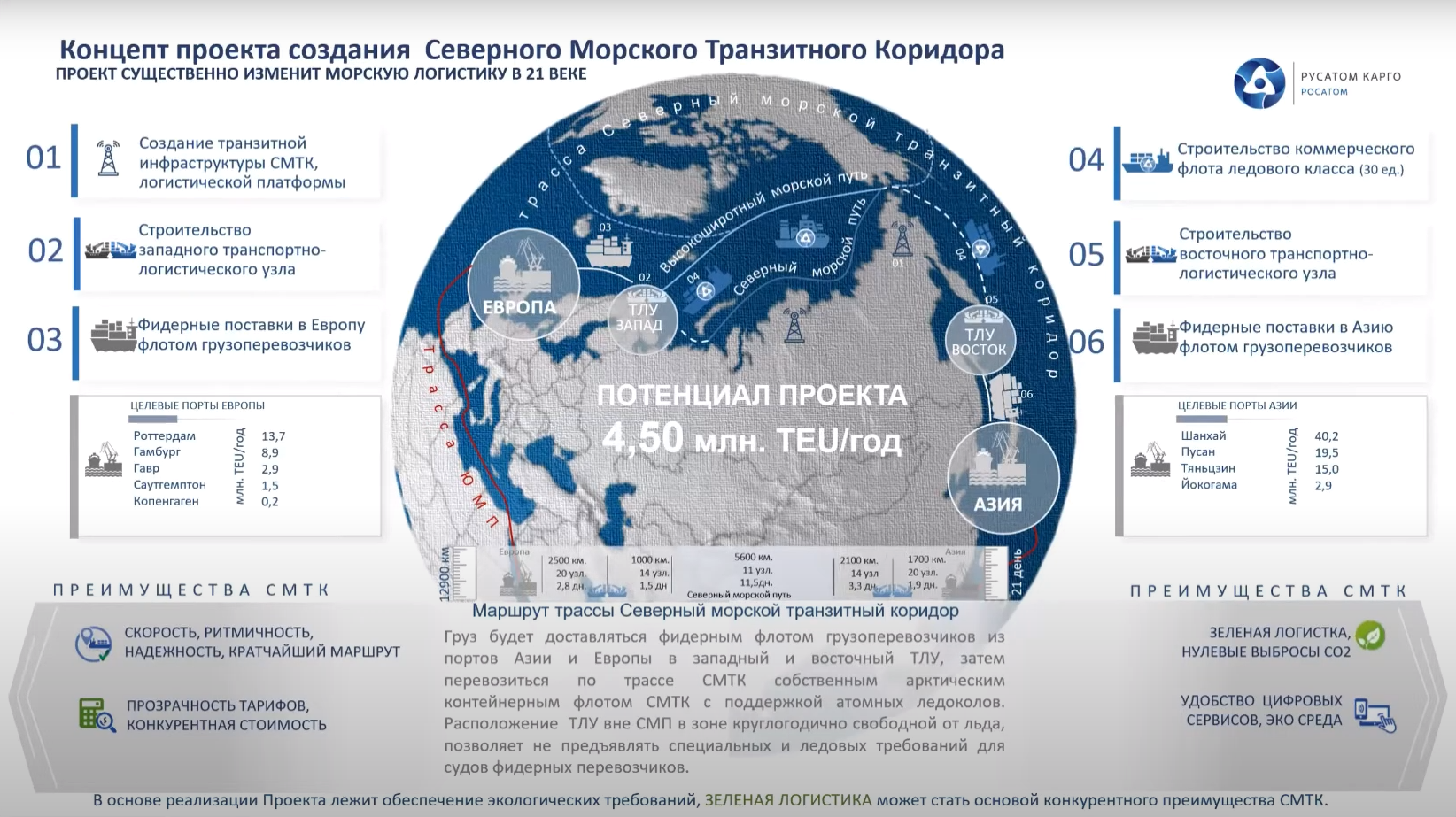

Северный морской путь(СМП) и FESCO

Как известно, ВМТП группы FESCO должен стать опорным хабом для перевозки контейнерных грузов между Азией и Европой по Северному морскому транзитному коридору(СМТК), проходящему по Северному морскому пути(СМП).

💡В рамках СМП Росатом планирует развивать новый контейнерный маршрут(Северный морской транзитный коридор), который призван соединить Европейские и Азиатские рынки и переориентировать на него часть грузов с более длинного южного морского пути(ЮМП), проходящего через суэцкий канал. Оператором СМТК выступает подконтрольная ГК «Росатом» «Русатом Карго».

▪️Ключевые преимущества СМТК:

▫️сокращение сроков доставки по сравнению с ЮМП;

▫️проход вдоль территории одного государства;

▫️отсутствие рисков пиратства;

▫️дешевле ж/д транспорта

💡уже сейчас путь из Азии в Европу через дальневосточные порты + ж/д транспорт в 2 раза быстрей ЮМП, узким горлышком выступает только пропускная способность портов и ж/д линий.

▪️Планы «Русатом Карго» по объемам контейнерных перевозок через СМТК:

▫️в 2026г. 0.5 млн.TEU

▫️к 2028г. до 1.38 млн. TEU

▫️потенциал СМТК = 4.5 млн. TEU

💡При контейнерном грузопотоке ЮМП в ~26 млн.TEU в год перенаправление на СМТК даже 1 млн.TEU не выглядит фантастически. Для примера, еще в 2019г. FESCO оценивало потенциал переориентации грузопотока с морского маршрут только на ж/д до 3 млн TEUs в год.

▪️Для обслуживания будущего грузопотока ВМТП к 2025г. планирует удвоить свои портовые мощности и построить глубоководный причал:

▫️«Мы построим для госкорпорации отдельный причал в порту, – подтвердил Северилов планы, озвученные на ВЭФ. – Это будет гигантская стройка. Рядом с этим причалом у нас будет площадка для перевалки грузов из АТР, которые дальше пойдут на Севморпуть.

▫️«Март 2026 года - крайний срок, когда мы должны его построить. Это будет полностью выносной в море причал, поскольку нам уже в порту, к сожалению, расти некуда».

▫️«Мы верим, что с 2025 года Севморпуть заработает. Безусловно, первые годы будут непростыми – грузоотправителей нужно будет научить пользоваться этим маршрутом, показать его преимущества. Для нас как для порта ситуация абсолютно беспроигрышная, потому что мы одновременно являемся началом пути и для движения по Севморпути, и для движения по Транссибу».

👉🏻инвестидея FESCO

#fesh

Как известно, ВМТП группы FESCO должен стать опорным хабом для перевозки контейнерных грузов между Азией и Европой по Северному морскому транзитному коридору(СМТК), проходящему по Северному морскому пути(СМП).

💡В рамках СМП Росатом планирует развивать новый контейнерный маршрут(Северный морской транзитный коридор), который призван соединить Европейские и Азиатские рынки и переориентировать на него часть грузов с более длинного южного морского пути(ЮМП), проходящего через суэцкий канал. Оператором СМТК выступает подконтрольная ГК «Росатом» «Русатом Карго».

▪️Ключевые преимущества СМТК:

▫️сокращение сроков доставки по сравнению с ЮМП;

▫️проход вдоль территории одного государства;

▫️отсутствие рисков пиратства;

▫️дешевле ж/д транспорта

💡уже сейчас путь из Азии в Европу через дальневосточные порты + ж/д транспорт в 2 раза быстрей ЮМП, узким горлышком выступает только пропускная способность портов и ж/д линий.

▪️Планы «Русатом Карго» по объемам контейнерных перевозок через СМТК:

▫️в 2026г. 0.5 млн.TEU

▫️к 2028г. до 1.38 млн. TEU

▫️потенциал СМТК = 4.5 млн. TEU

💡При контейнерном грузопотоке ЮМП в ~26 млн.TEU в год перенаправление на СМТК даже 1 млн.TEU не выглядит фантастически. Для примера, еще в 2019г. FESCO оценивало потенциал переориентации грузопотока с морского маршрут только на ж/д до 3 млн TEUs в год.

▪️Для обслуживания будущего грузопотока ВМТП к 2025г. планирует удвоить свои портовые мощности и построить глубоководный причал:

▫️«Мы построим для госкорпорации отдельный причал в порту, – подтвердил Северилов планы, озвученные на ВЭФ. – Это будет гигантская стройка. Рядом с этим причалом у нас будет площадка для перевалки грузов из АТР, которые дальше пойдут на Севморпуть.

▫️«Март 2026 года - крайний срок, когда мы должны его построить. Это будет полностью выносной в море причал, поскольку нам уже в порту, к сожалению, расти некуда».

▫️«Мы верим, что с 2025 года Севморпуть заработает. Безусловно, первые годы будут непростыми – грузоотправителей нужно будет научить пользоваться этим маршрутом, показать его преимущества. Для нас как для порта ситуация абсолютно беспроигрышная, потому что мы одновременно являемся началом пути и для движения по Севморпути, и для движения по Транссибу».

👉🏻инвестидея FESCO

#fesh

{kind=link}

Перевозка контейнерных грузов из Китая в Европу ж/д транспортом обходится сейчас в несколько раз дешевле стоимости морского фрахта.

👉🏻инвестидея FESCO

#fesh

👉🏻инвестидея FESCO

#fesh

Морской трафик в моменте

Северный морской путь - единственная альтернатива существующим маршрутам из Азии в Европу.

👉🏻Северный морской путь и FESCO

#fesh

Северный морской путь - единственная альтернатива существующим маршрутам из Азии в Европу.

👉🏻Северный морской путь и FESCO

#fesh

Самая популярная просадка по индексу Мосбиржи

Недавний откат индекса Мосбиржи от нового максимума составил 2.4%, что полностью соответствует наиболее популярному ее диапазону в 1-3% на который с 2010г. пришлось около 58% всех его снижений.

👉🏻индекс Мосбиржи - история просадок

#imoex

Недавний откат индекса Мосбиржи от нового максимума составил 2.4%, что полностью соответствует наиболее популярному ее диапазону в 1-3% на который с 2010г. пришлось около 58% всех его снижений.

👉🏻индекс Мосбиржи - история просадок

#imoex

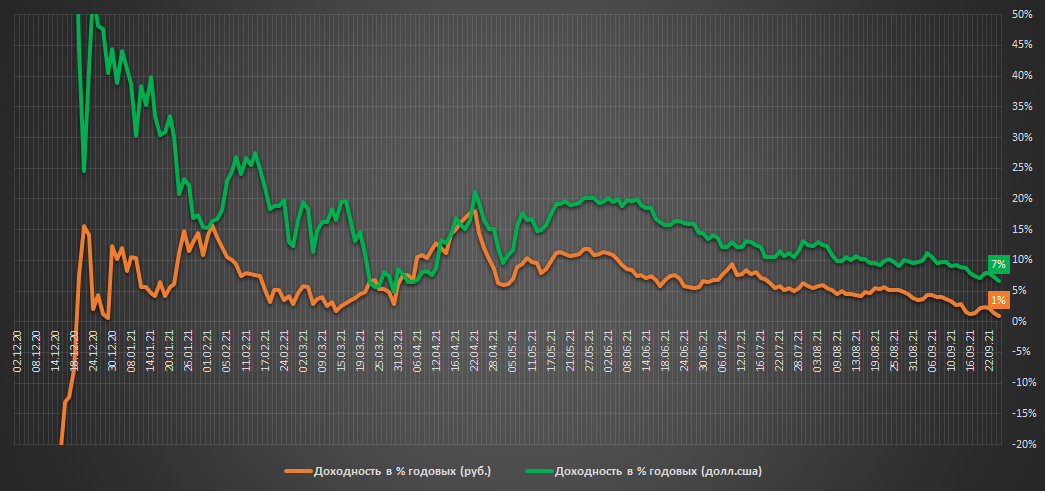

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.006 млн.р.($13.8 тыс)

▫️Доходность в руб.: +1% г-х

▫️Доходность в $.: +7% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Вторую неделю подряд в лидерах снижения находятся акции Полюса, которые за прошедшую неделю потеряли еще около 2%. С начала старта стратегии Золото в рублях потеряло уже более 8%, акции Полюса упали на 17%, на предстоящей плановой ребалансировке 1 октября доля Полюса в портфеле увеличится до предельных 33%.

💡Результаты всепогодных стратегий "Инвестор+" со старта 1 июля:

🏝️пассивный режим(1 сделка в год):

▫️Стратегия №1: +2.6%(+11%г-х)

▫️Стратегия №2: +3.2%(+14%г-х)

▫️Стратегия на акции России/США: +6%(+26%г-х)

🚴♂️активный режим+идеи(более 1 сделки в год): +0.5%

💡Получить доступ к стратегиям 👉🏻Подробнее

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.006 млн.р.($13.8 тыс)

▫️Доходность в руб.: +1% г-х

▫️Доходность в $.: +7% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Вторую неделю подряд в лидерах снижения находятся акции Полюса, которые за прошедшую неделю потеряли еще около 2%. С начала старта стратегии Золото в рублях потеряло уже более 8%, акции Полюса упали на 17%, на предстоящей плановой ребалансировке 1 октября доля Полюса в портфеле увеличится до предельных 33%.

💡Результаты всепогодных стратегий "Инвестор+" со старта 1 июля:

🏝️пассивный режим(1 сделка в год):

▫️Стратегия №1: +2.6%(+11%г-х)

▫️Стратегия №2: +3.2%(+14%г-х)

▫️Стратегия на акции России/США: +6%(+26%г-х)

🚴♂️активный режим+идеи(более 1 сделки в год): +0.5%

💡Получить доступ к стратегиям 👉🏻Подробнее

#стратегия2021

{kind=link}

Рост объемов контейнерного транзита позитивно для FESCO

Увеличения объема трансконтинентальных перевозок с использованием транзитного потенциала России позволит увеличить доходы Fesco, которая является вторым после Трансконтейнера крупнейшим отечественным контейнерным оператором.

рост объемов контейнерного транзита за 2011-20г. вырос в 5 раз: в 2020гг. объем контейнерного транзита по сети РЖД вырос до 831 тыс.TEU, по итогам 2021г. РЖД планирует выйти на 1 млн.TEU(+20%), а к 2024г., в соответствии с указом президента, достичь 1.7 млн. TEU(+70% к 21г.). Потенциал дальнейшего увеличения контейнерного транзита продолжает оставаться высоким и по оценке РЖД составляет 3-4 млн.TEU/год.

главный драйвер роста - переориентация части объемов с морского маршрута "Китай-Европа" на ж/д: затор в суэцком канале и рост фрахтовых ставок существенно повысил привлекательность ж/д маршрута через Россию, который сейчас значительно дешевле, быстрее и экологичней морского.

на фоне роста объемов перевозок группа Fesco наращивает логистические мощности, на 2021г. планируется:

▫️покупка 6 судов(+30%)

▫️увеличение фитинговых платформ до 10 тыс. единиц(+40%)

▫️наращивание контейнерного парка до 82 тыс.TEU(+2.5%)

▫️приобретение новых/реконструкция действующих терминалов

👉🏻инвестидея FESCO

#fesh

Увеличения объема трансконтинентальных перевозок с использованием транзитного потенциала России позволит увеличить доходы Fesco, которая является вторым после Трансконтейнера крупнейшим отечественным контейнерным оператором.

рост объемов контейнерного транзита за 2011-20г. вырос в 5 раз: в 2020гг. объем контейнерного транзита по сети РЖД вырос до 831 тыс.TEU, по итогам 2021г. РЖД планирует выйти на 1 млн.TEU(+20%), а к 2024г., в соответствии с указом президента, достичь 1.7 млн. TEU(+70% к 21г.). Потенциал дальнейшего увеличения контейнерного транзита продолжает оставаться высоким и по оценке РЖД составляет 3-4 млн.TEU/год.

главный драйвер роста - переориентация части объемов с морского маршрута "Китай-Европа" на ж/д: затор в суэцком канале и рост фрахтовых ставок существенно повысил привлекательность ж/д маршрута через Россию, который сейчас значительно дешевле, быстрее и экологичней морского.

на фоне роста объемов перевозок группа Fesco наращивает логистические мощности, на 2021г. планируется:

▫️покупка 6 судов(+30%)

▫️увеличение фитинговых платформ до 10 тыс. единиц(+40%)

▫️наращивание контейнерного парка до 82 тыс.TEU(+2.5%)

▫️приобретение новых/реконструкция действующих терминалов

👉🏻инвестидея FESCO

#fesh

{kind=link}

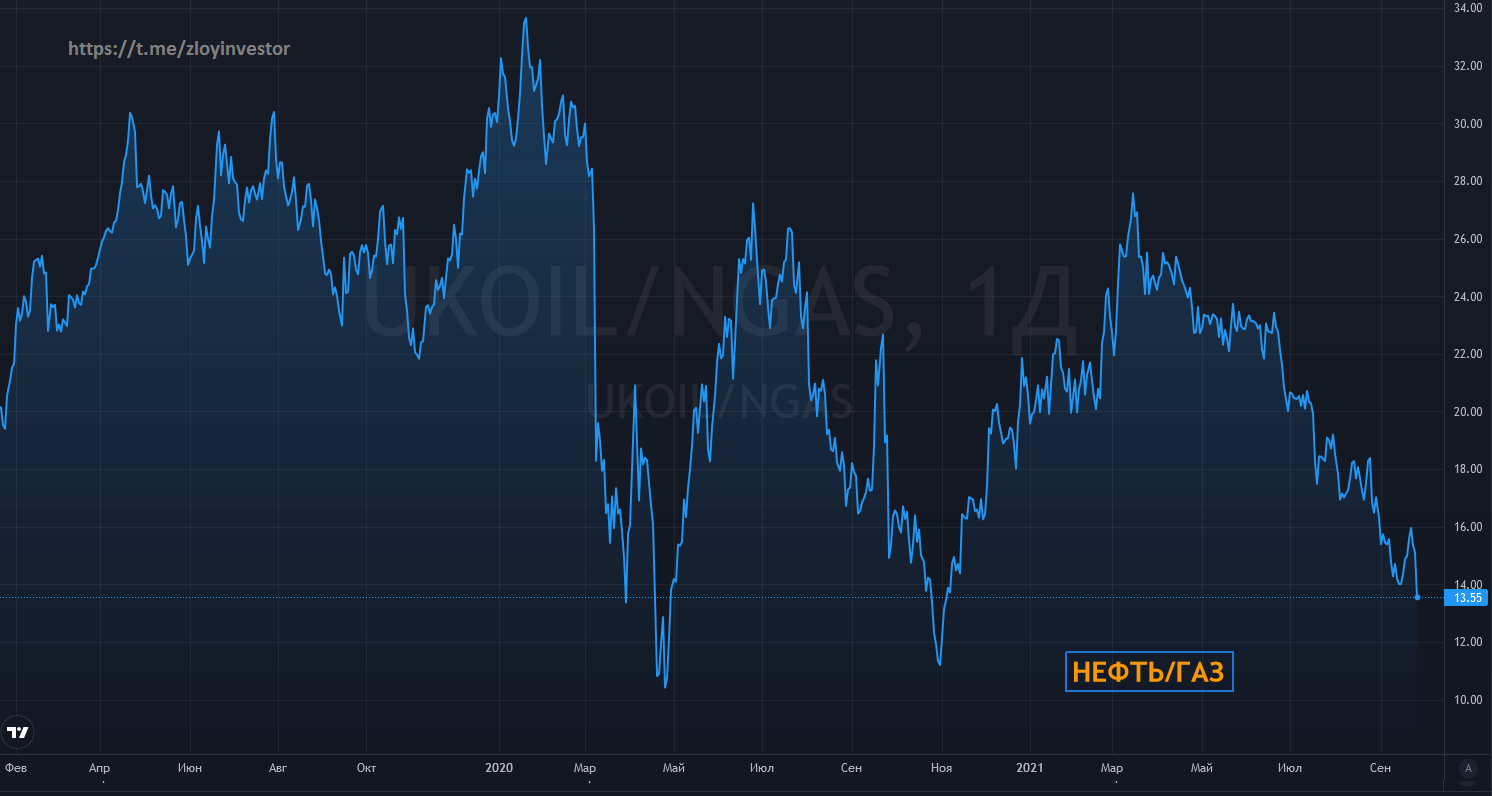

Нефть рекордно подешевела

Заголовок не ошибка, речь не про абсолютную цену в $, а про коэффициент "Нефть/Газ_сша", который снизился к своим рекордно низким значениям.

Если выражаться еще точнее, то сейчас, либо нефть слишком дешева, либо газ слишком дорогой, но в целом картина говорит о том, что на рынке вновь имеет место быть некоторый дисбаланс, который со временем должен разрешиться.

на это можно попытаться заработать:

💡Текущая ситуация располагает к спекулятивному парному трейду "long_нефть/short_gas", который можно реализовать на через соотв. фьючерсы на мосбирже.

💡Что касается акций, то в текущей ситуации логично при аллокации в нефтегазовый сектор больше отдавать предпочтение чистым нефтяникам.

#нефть

Заголовок не ошибка, речь не про абсолютную цену в $, а про коэффициент "Нефть/Газ_сша", который снизился к своим рекордно низким значениям.

Если выражаться еще точнее, то сейчас, либо нефть слишком дешева, либо газ слишком дорогой, но в целом картина говорит о том, что на рынке вновь имеет место быть некоторый дисбаланс, который со временем должен разрешиться.

на это можно попытаться заработать:

💡Текущая ситуация располагает к спекулятивному парному трейду "long_нефть/short_gas", который можно реализовать на через соотв. фьючерсы на мосбирже.

💡Что касается акций, то в текущей ситуации логично при аллокации в нефтегазовый сектор больше отдавать предпочтение чистым нефтяникам.

#нефть

{kind=link}

Цены на сталь в Китае не хотят падать

Несмотря на ситуацию с крупнейшим китайским девелопером "Evergrande", цены на сталь, главным потребителем которой продолжает оставаться строительный сектор, пока не торопятся снижаться.

Падение котировок железной руды на фоне роста цен на кокс.уголь тоже практически ни как не повлияло на стоимость стального проката.

Китай ограничивает энергопотребление, что поддерживает котировки стали: меры по декарбонизации Китаем свой экономики приводят к росту цен на э/э и появлению директивных ограничений на ее потребление, что вынуждает производителей стали сокращать объемы производства.

💡На фоне мер по снижению энергопотребления Китай одновременно борется с высокими ценами на металлопродукцию, в стране проводится продажа национальных запасов меди, алюминия и цинка и звучат призывы к снижению цен.

#magn #nlmk #chmf

Несмотря на ситуацию с крупнейшим китайским девелопером "Evergrande", цены на сталь, главным потребителем которой продолжает оставаться строительный сектор, пока не торопятся снижаться.

Падение котировок железной руды на фоне роста цен на кокс.уголь тоже практически ни как не повлияло на стоимость стального проката.

Китай ограничивает энергопотребление, что поддерживает котировки стали: меры по декарбонизации Китаем свой экономики приводят к росту цен на э/э и появлению директивных ограничений на ее потребление, что вынуждает производителей стали сокращать объемы производства.

💡На фоне мер по снижению энергопотребления Китай одновременно борется с высокими ценами на металлопродукцию, в стране проводится продажа национальных запасов меди, алюминия и цинка и звучат призывы к снижению цен.

#magn #nlmk #chmf

{kind=link}