Полюс - производственный отчет за 1кв.2021г.

▫️Производство золота: 592 тыс.унц.(-0.5%)

✔️Компания подтвердила свой производственный план на 2021г. в размере около 2.7 млн. унций золота.

💡Без роста цен на золото и/или нового ослабления курса рубля этот год для акций Полюса будет достаточно скучным, но позитивный фактор будущего роста добычи на Сухом логе о котором я писал ранее, должен уже сейчас плавно дисконтироваться в текущие котировки Полюса, делая его акции чуть более устойчивыми к снижению цен на золото.

#plzl

▫️Производство золота: 592 тыс.унц.(-0.5%)

✔️Компания подтвердила свой производственный план на 2021г. в размере около 2.7 млн. унций золота.

💡Без роста цен на золото и/или нового ослабления курса рубля этот год для акций Полюса будет достаточно скучным, но позитивный фактор будущего роста добычи на Сухом логе о котором я писал ранее, должен уже сейчас плавно дисконтироваться в текущие котировки Полюса, делая его акции чуть более устойчивыми к снижению цен на золото.

#plzl

{kind=link}

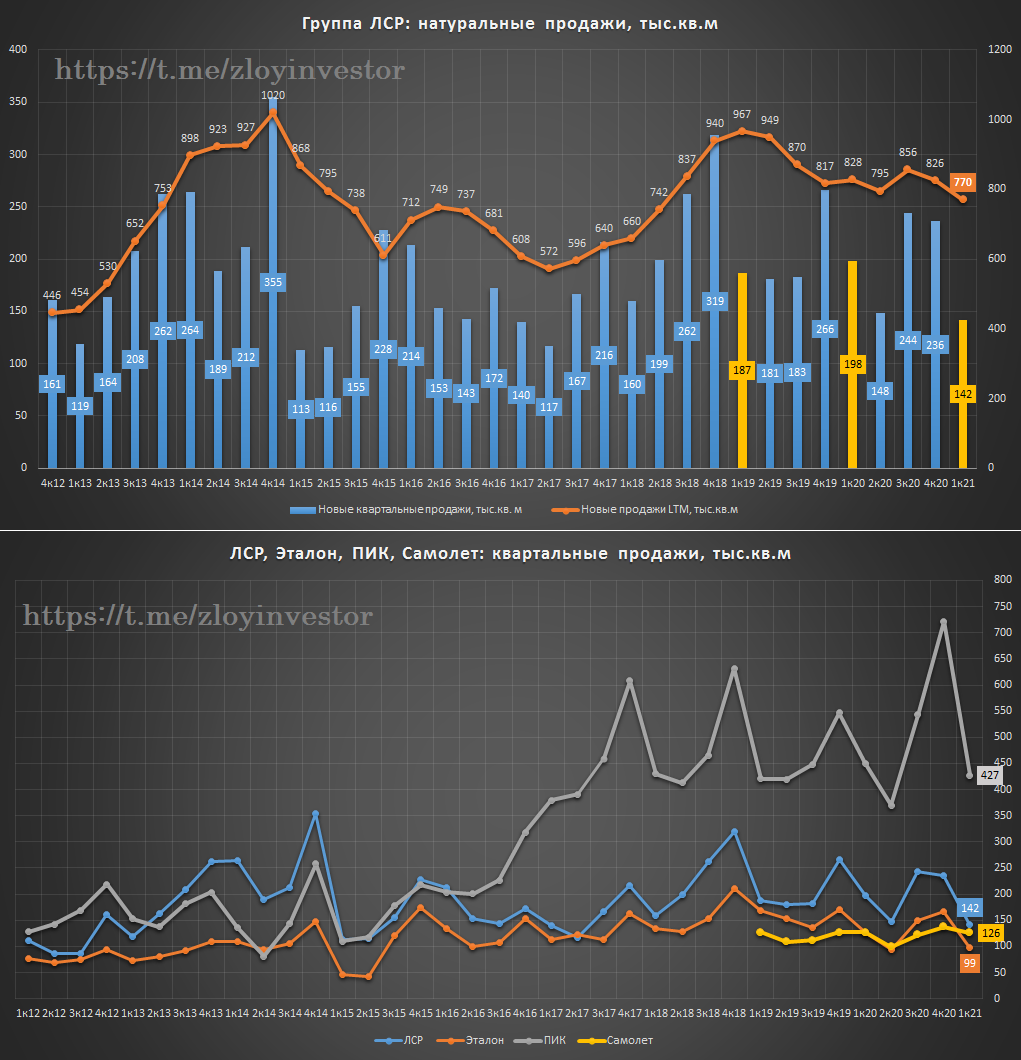

Группа ЛСР - производственный отчет за 1кв.2021г.

Объемы новых продаж в 1 кв.:

▫️в натуральном выражении: 142 тыс.кв.м (-39%)❗

▫️в деньгах: 19 млрд.р.(-14%)❗

▫️доля ипотеки выросла с 51%(1кв20) до 63%.

💡Продажи первого квартала оказались слабее сопоставимых кварталов прошлых лет, еще меньше ЛСР продавала только в 1 кв 2017г.(140 т.кв.м).

Слабые натуральные продажи 1 квартала характерны для всего сектора👇

#lsrg

Объемы новых продаж в 1 кв.:

▫️в натуральном выражении: 142 тыс.кв.м (-39%)❗

▫️в деньгах: 19 млрд.р.(-14%)❗

▫️доля ипотеки выросла с 51%(1кв20) до 63%.

💡Продажи первого квартала оказались слабее сопоставимых кварталов прошлых лет, еще меньше ЛСР продавала только в 1 кв 2017г.(140 т.кв.м).

Слабые натуральные продажи 1 квартала характерны для всего сектора👇

#lsrg

{kind=link}

Фосарго - производственный отчет за 1 кв. 21г.

Итоги 1 квартала 2021г.:

▫️Удобрения(фосфорные и азотные): 2.61 млн.т.(+2.3%)

▫️Апатитовый и нефелиновый концентрат: 2.89 млн.т.(-2.1%)

💡Годовая динамика производства апатитового и нефелинового концентрата впервые с 2015г. стала отрицательной(-1% г/г), по удобрениям сохраняется положительный темп на уровне минимальных 3% г/г.

В планах группы к 2025г. нарастить объем производства удобрений до 11.7 млн.тонн.(+17% к уровню 20г.), что предполагает среднегодовой темп прироста в районе 3%.

💡Фосагро это во многом история про цену на фосфорное удобрение(DAP), с которыми акции компании достаточно хорошо исторически коррелируют👇

#phor

Итоги 1 квартала 2021г.:

▫️Удобрения(фосфорные и азотные): 2.61 млн.т.(+2.3%)

▫️Апатитовый и нефелиновый концентрат: 2.89 млн.т.(-2.1%)

💡Годовая динамика производства апатитового и нефелинового концентрата впервые с 2015г. стала отрицательной(-1% г/г), по удобрениям сохраняется положительный темп на уровне минимальных 3% г/г.

В планах группы к 2025г. нарастить объем производства удобрений до 11.7 млн.тонн.(+17% к уровню 20г.), что предполагает среднегодовой темп прироста в районе 3%.

💡Фосагро это во многом история про цену на фосфорное удобрение(DAP), с которыми акции компании достаточно хорошо исторически коррелируют👇

#phor

{kind=link}

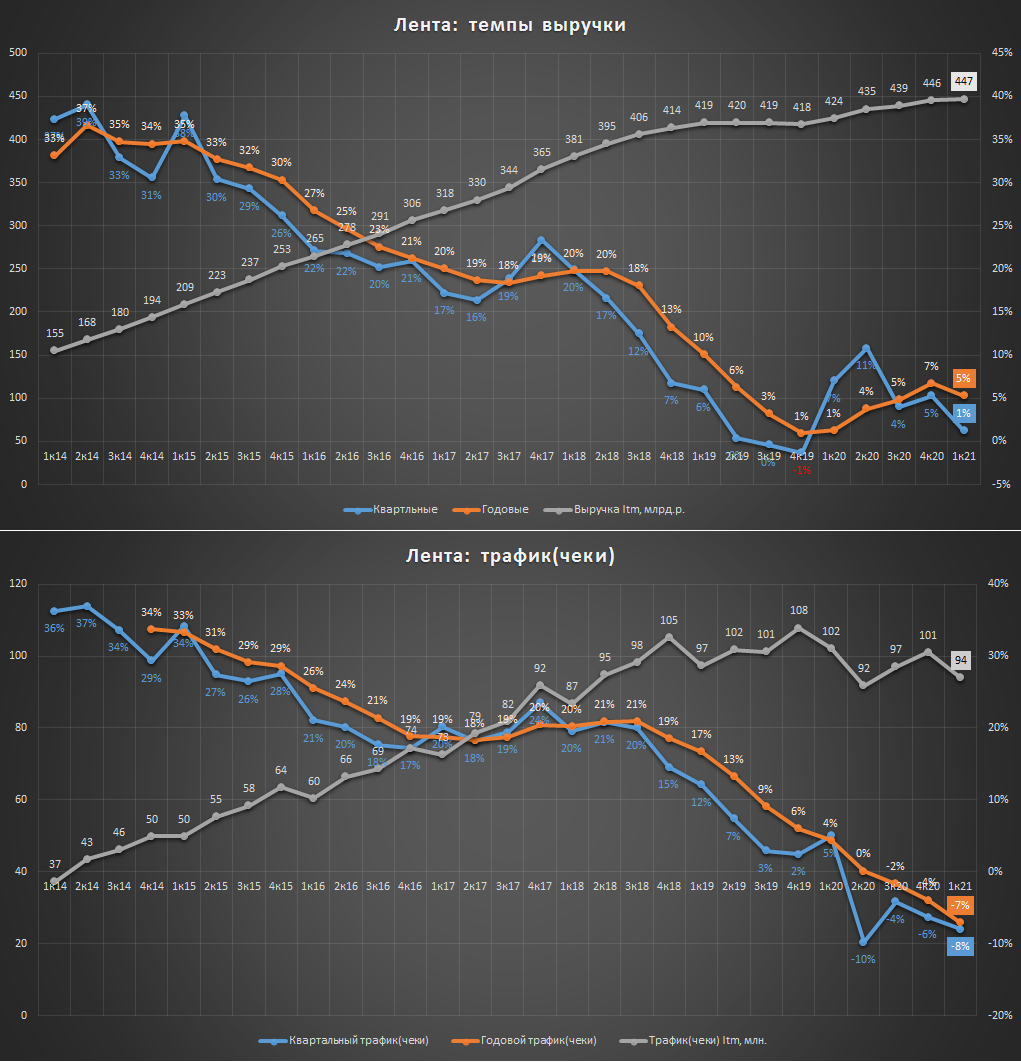

Лента 1 квартал 2021г. - "ударим капексом по замедлению"

Квартальные показатели выглядят достаточно слабо:

▫️Выручка: 107 млрд.р.(+1%)

▫️Трафик(чеки): 94 млн.(-8%)

▫️Ebitda: 8.35 млрд.р.(-20%)

▫️Прибыль: 1.26 млрд.р.(-56%)

▫️Capex: 3.2 млрд.р.(+51%)

💡Сеть продолжает фиксировать снижение количества посещений магазинов. По словам самой Ленты, главным фактором снижения квартальных темпов выручки стала высокая база 1 квартала 20г., когда потребители начали массово запасаться товарами впрок на фоне пандемии COVID-19. Без учета такого эффекта рост розничных продаж составил 6,9%.

Текущий квартальный рост выручки в +1% выглядит пока достаточно блекло относительно ранее озвученного плана сети достичь 1 трлн. выручки к 2025г., что предполагает среднегодовой темп роста доходов в 2020-25г. в районе 18%.

Через рост capex Лента пытается переломить ситуацию, но пока рынок фиксирует снижение показателей говорить о фундаментальном развороте рано, при этом акции Ленты, на мой взгляд, достаточно справедливо прайсят ее текущие результаты работы, более сильное снижение котировок может стать поводом для покупки акций.

#lnta

Квартальные показатели выглядят достаточно слабо:

▫️Выручка: 107 млрд.р.(+1%)

▫️Трафик(чеки): 94 млн.(-8%)

▫️Ebitda: 8.35 млрд.р.(-20%)

▫️Прибыль: 1.26 млрд.р.(-56%)

▫️Capex: 3.2 млрд.р.(+51%)

💡Сеть продолжает фиксировать снижение количества посещений магазинов. По словам самой Ленты, главным фактором снижения квартальных темпов выручки стала высокая база 1 квартала 20г., когда потребители начали массово запасаться товарами впрок на фоне пандемии COVID-19. Без учета такого эффекта рост розничных продаж составил 6,9%.

Текущий квартальный рост выручки в +1% выглядит пока достаточно блекло относительно ранее озвученного плана сети достичь 1 трлн. выручки к 2025г., что предполагает среднегодовой темп роста доходов в 2020-25г. в районе 18%.

Через рост capex Лента пытается переломить ситуацию, но пока рынок фиксирует снижение показателей говорить о фундаментальном развороте рано, при этом акции Ленты, на мой взгляд, достаточно справедливо прайсят ее текущие результаты работы, более сильное снижение котировок может стать поводом для покупки акций.

#lnta

{kind=link}

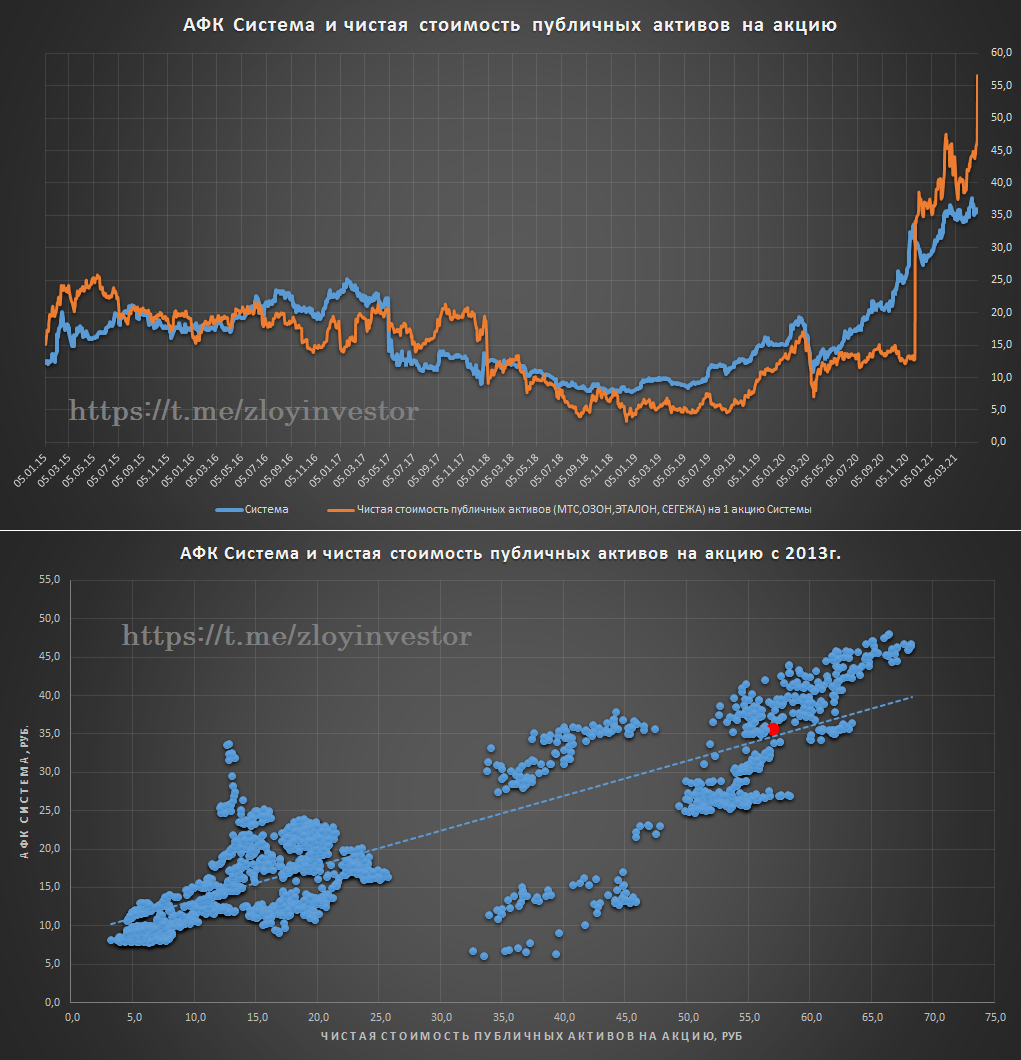

АФК Система и стоимость публичных активов(update)

Сегодня Сегежа пополнила список публичных активов корпорации, размещение акций прошло по 8 р. или 125.5 млрд.р. за всю компанию, доля Системы без учета опциона на покупку составит 73.7%

Ранее я рекомендовал участвовать в IPO только терпеливым инвесторам и ближе к нижней границе диапазона(7.75р.).

▫️Стоимость активов на акцию Системы = 75.5р.

▫️Чистая стоимость публичных активов на акцию Системы = 56.5р.

💡Акции афк сейчас торгуются с 37% дисконтом к чистой стоимости публичных активов, что достаточно много, но с другой стороны, данная ситуация полностью соответствует среднеисторическому балансу между акциями Системы и стоимостью ее чистых публичных активов👇

#afks #sgzh

Сегодня Сегежа пополнила список публичных активов корпорации, размещение акций прошло по 8 р. или 125.5 млрд.р. за всю компанию, доля Системы без учета опциона на покупку составит 73.7%

Ранее я рекомендовал участвовать в IPO только терпеливым инвесторам и ближе к нижней границе диапазона(7.75р.).

▫️Стоимость активов на акцию Системы = 75.5р.

▫️Чистая стоимость публичных активов на акцию Системы = 56.5р.

💡Акции афк сейчас торгуются с 37% дисконтом к чистой стоимости публичных активов, что достаточно много, но с другой стороны, данная ситуация полностью соответствует среднеисторическому балансу между акциями Системы и стоимостью ее чистых публичных активов👇

#afks #sgzh

{kind=link}

Русал - производственный отчет за 1кв.2021г.

Алюминий в 1 квартале 21г.:

▫️Производство: 932 тыс.т.(-2%)

▫️Продажи: 962 тыс.т.(-6%)

🔥Цена реализации, т.р./тонна: 157 т.р.(+27%)

По словам Русала, значительный рост цен произошел по причине резкого роста спроса и ожидания сбоев поставок.

Ужесточение экологических требований - главный фактор роста цен на алюминий по мнению Русала:

▫️Потребители выбирают алюминий: наиболее быстрый рост спроса на алюминий происходит со стороны транспортной промышленности. Запуск новых моделей, включая электромобили, реализация пакетов стимулирования по внедрению в производство практик в области защиты окружающей среды, социального обеспечения и управления (ESG) способствуют расширению применения алюминия в таких секторах, как упаковка, возобновляемая энергетика, энергоэффективное строительство.

▫️Китай закрывает грязное производство: строгие меры в области защиты окружающей среды, социального обеспечения и управления в Китае и объявленное сокращение китайских мощностей производства алюминия до 45 млн тонн могут кардинально изменить глобальную алюминиевую отрасль, существенно сократив предложение металла на рынке.

💡Расписки Русала с момента старта торгов на мосбирже (март 2015г.) очень слабо коррелировали с ценами на алюминий, но за последние 12 мес ситуация полностью изменилась, с мая прошлого года два актива достаточно синхронно увеличили свои котировки👇

Относительно текущих цен на алюминий Русал оценен относительно справедливо, но фактор делевериджа и запуска Тайшета должен в будущем помогать распискам Русала выглядеть лучше сырья.

💡Наиболее дешевым способом входа в Русал продолжают оставаться акции EN+(подробней).

#rual

Алюминий в 1 квартале 21г.:

▫️Производство: 932 тыс.т.(-2%)

▫️Продажи: 962 тыс.т.(-6%)

🔥Цена реализации, т.р./тонна: 157 т.р.(+27%)

По словам Русала, значительный рост цен произошел по причине резкого роста спроса и ожидания сбоев поставок.

Ужесточение экологических требований - главный фактор роста цен на алюминий по мнению Русала:

▫️Потребители выбирают алюминий: наиболее быстрый рост спроса на алюминий происходит со стороны транспортной промышленности. Запуск новых моделей, включая электромобили, реализация пакетов стимулирования по внедрению в производство практик в области защиты окружающей среды, социального обеспечения и управления (ESG) способствуют расширению применения алюминия в таких секторах, как упаковка, возобновляемая энергетика, энергоэффективное строительство.

▫️Китай закрывает грязное производство: строгие меры в области защиты окружающей среды, социального обеспечения и управления в Китае и объявленное сокращение китайских мощностей производства алюминия до 45 млн тонн могут кардинально изменить глобальную алюминиевую отрасль, существенно сократив предложение металла на рынке.

💡Расписки Русала с момента старта торгов на мосбирже (март 2015г.) очень слабо коррелировали с ценами на алюминий, но за последние 12 мес ситуация полностью изменилась, с мая прошлого года два актива достаточно синхронно увеличили свои котировки👇

Относительно текущих цен на алюминий Русал оценен относительно справедливо, но фактор делевериджа и запуска Тайшета должен в будущем помогать распискам Русала выглядеть лучше сырья.

💡Наиболее дешевым способом входа в Русал продолжают оставаться акции EN+(подробней).

#rual

{kind=link}

Акрон - производственный отчет за 1кв.2021г.(рост объемов и цен)

Отгрузка удобрений в 1 квартале 21г.:

▫️Азотные: 1027 тыс.т.(+8%)

▫️Сложные (NPK): 607 тыс.т.(-1%)

💡В 1 квартале Акрон вышел на исторический рекорд, отгрузив в годовом выражении 6.4 млн.т. удобрений.

Цены на удобрения за последний год показали бурный рост:

▫️Азотные(карбамид): 24 т.р./т. (+67%)

▫️NPK: 24 т.р./т. (+67%)

💡Расчетная выручка от реализации удобрений в 1 квартале составила рекордные 36.8 млрд.р.(+60%)

"Росту цен способствовал ряд факторов, среди которых высокий сезонный спрос в Европе и США, ограниченный объем карбамида, доступного для экспорта из Китая, рост мировых цен на газ и рекордные цены на зерновые культуры".

💡На удобрения(азотные+npk) приходится более 80% выручки Акрона, рост их производства в сочетании с ростом цен позволяет рассчитать на рекордную выручку в этом году. Акции компании не стоят дешево и во многом уже отражают позитивную рыночную конъюнктуру, главной интригой остается размер дивидендов, которые могут подтолкнуть акции к новым вершинам.

#akrn

Отгрузка удобрений в 1 квартале 21г.:

▫️Азотные: 1027 тыс.т.(+8%)

▫️Сложные (NPK): 607 тыс.т.(-1%)

💡В 1 квартале Акрон вышел на исторический рекорд, отгрузив в годовом выражении 6.4 млн.т. удобрений.

Цены на удобрения за последний год показали бурный рост:

▫️Азотные(карбамид): 24 т.р./т. (+67%)

▫️NPK: 24 т.р./т. (+67%)

💡Расчетная выручка от реализации удобрений в 1 квартале составила рекордные 36.8 млрд.р.(+60%)

"Росту цен способствовал ряд факторов, среди которых высокий сезонный спрос в Европе и США, ограниченный объем карбамида, доступного для экспорта из Китая, рост мировых цен на газ и рекордные цены на зерновые культуры".

💡На удобрения(азотные+npk) приходится более 80% выручки Акрона, рост их производства в сочетании с ростом цен позволяет рассчитать на рекордную выручку в этом году. Акции компании не стоят дешево и во многом уже отражают позитивную рыночную конъюнктуру, главной интригой остается размер дивидендов, которые могут подтолкнуть акции к новым вершинам.

#akrn

{kind=link}

Яндекс отчет за 1 квартал 21г. - рост выручки и отсутствие апсайда

Выручка:

▫️Квартальная: 73.1 млрд.р.(+39%)

▫️Годовая: 244.5 млрд.р.(+32%)

💡Яндекс повысил прогноз по выручке на 2021 г. с 305–320 млрд руб. до 315–330 млрд руб., что теперь предполагает рост на 44–51% г/г.

Апсайда нет: В середине февраля я уже отмечал некую дороговизну акций Яндекса относительно динамики выручки. Сейчас относительно исторического тренда достижение плановых 315-330 млрд.р. выручки предполагает среднегодовую котировку Яндекса около 4800р., что полностью соответствует текущему рынку.

#yndx

Выручка:

▫️Квартальная: 73.1 млрд.р.(+39%)

▫️Годовая: 244.5 млрд.р.(+32%)

💡Яндекс повысил прогноз по выручке на 2021 г. с 305–320 млрд руб. до 315–330 млрд руб., что теперь предполагает рост на 44–51% г/г.

Апсайда нет: В середине февраля я уже отмечал некую дороговизну акций Яндекса относительно динамики выручки. Сейчас относительно исторического тренда достижение плановых 315-330 млрд.р. выручки предполагает среднегодовую котировку Яндекса около 4800р., что полностью соответствует текущему рынку.

#yndx

{kind=link}

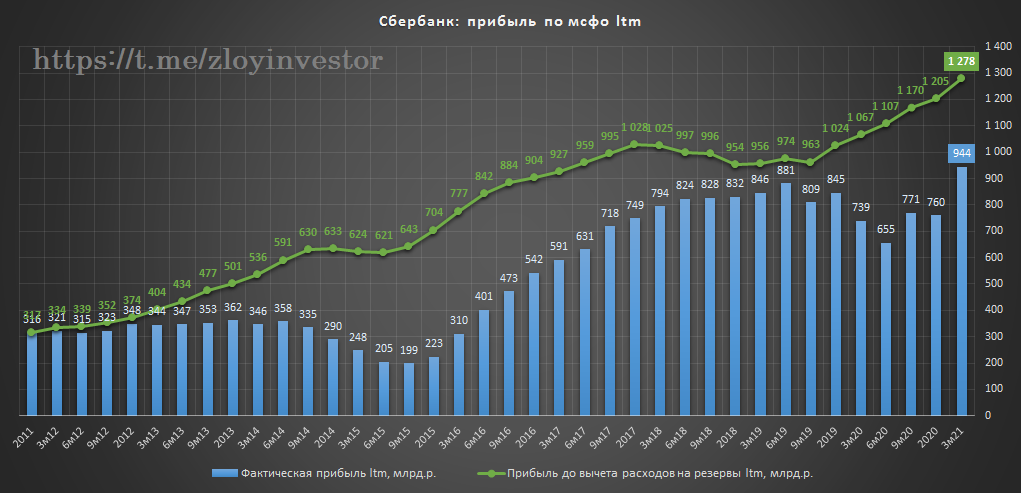

Сбербанк отчет мсфо за 1кв.21г. - в шаге от 1 трлн.прибыли

Квартальные показатели:

▫️Резервы: 52 млрд.р.(-68%)

▫️Прибыль до расходов на резервы: 357 млрд.р.(+26%)

▫️Прибыль: 304.5 млрд.р.(+153%)

💡Прибыль относительно слабого первого квартала прошлого года показала мощный рост, при этом ее дорезервный уровень вырос только на 26%, что в текущей ситуации является более объективной оценкой.

Целевой уровень прибыли в 1 трлн.р. и 22р. дивидендов на акцию по итогам этого года становятся более чем реальны. С учетом дивидендов за 20г. див.доходность обыкновенных акций за 21г. может составить не менее 8%(payout 50%), что при форвардном P/E = 6.3 смотрится недорого и может заинтересовать любителей относительно надежных историй.

#sber

Квартальные показатели:

▫️Резервы: 52 млрд.р.(-68%)

▫️Прибыль до расходов на резервы: 357 млрд.р.(+26%)

▫️Прибыль: 304.5 млрд.р.(+153%)

💡Прибыль относительно слабого первого квартала прошлого года показала мощный рост, при этом ее дорезервный уровень вырос только на 26%, что в текущей ситуации является более объективной оценкой.

Целевой уровень прибыли в 1 трлн.р. и 22р. дивидендов на акцию по итогам этого года становятся более чем реальны. С учетом дивидендов за 20г. див.доходность обыкновенных акций за 21г. может составить не менее 8%(payout 50%), что при форвардном P/E = 6.3 смотрится недорого и может заинтересовать любителей относительно надежных историй.

#sber

{kind=link}

Выручка Yandex vs Mailru

Квартальная выручка согласно мсфо-отчета за 1кв.21г.:

▫️Яндекс: +39%

▫️Mail.ru: +28%

Таргет по выручке на 2021г.:

▫️Яндекс: 44-51%

▫️Mail.ru: 26-29%

💡В динамике разрыв колоссальный, что некоторой степени объясняет наблюдаемое с июля прошлого года отставание котировок mailru от Yandex.

#mail #yndx

Квартальная выручка согласно мсфо-отчета за 1кв.21г.:

▫️Яндекс: +39%

▫️Mail.ru: +28%

Таргет по выручке на 2021г.:

▫️Яндекс: 44-51%

▫️Mail.ru: 26-29%

💡В динамике разрыв колоссальный, что некоторой степени объясняет наблюдаемое с июля прошлого года отставание котировок mailru от Yandex.

#mail #yndx

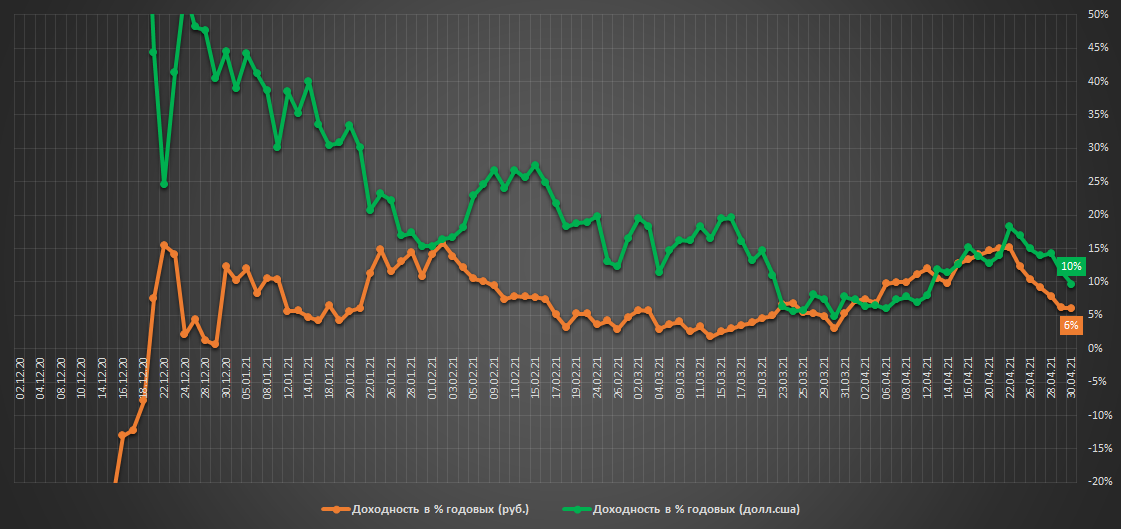

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.025млн.р.($13.6 тыс)

▫️Доходность в руб.: 6% г-х

▫️Доходность в $.: 10% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Идем в режиме депозитная доходность+.

На следующей неделе предстоит плановая ребалансировка, будет частично зафиксирована прибыль по золоту и фондовым активам(VTBX+FXUS). Структура портфеля станет еще более консервативной, доля кэша($+руб.) и золота(fxgd+plzl) в портфеле увеличится до ~90%.

💡Эти и другие стратегии доступны в закрытом канале:

💰Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: +31% (37% г-х со старта 29 июня 20г.).

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.025млн.р.($13.6 тыс)

▫️Доходность в руб.: 6% г-х

▫️Доходность в $.: 10% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Идем в режиме депозитная доходность+.

На следующей неделе предстоит плановая ребалансировка, будет частично зафиксирована прибыль по золоту и фондовым активам(VTBX+FXUS). Структура портфеля станет еще более консервативной, доля кэша($+руб.) и золота(fxgd+plzl) в портфеле увеличится до ~90%.

💡Эти и другие стратегии доступны в закрытом канале:

💰Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: +31% (37% г-х со старта 29 июня 20г.).

#стратегия2021

{kind=link}

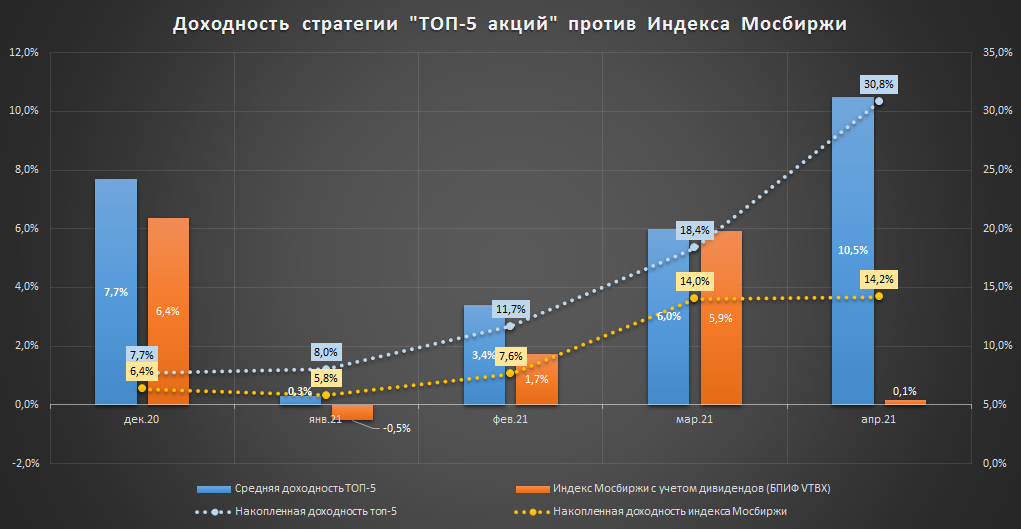

Результаты активной стратегии "ТОП-5 акций"

Апрель выдался весьма удачным, доходность за месяц составила более 10%, с декабря обогнали индекс более чем в 2 раза.

Результаты:

-декабрь: +7.7%

-январь: +0.3%

-февраль: +3.4%

-март: +6.0%

-апрель: +10.5%🔥

💡Накопленная доходность с декабря 2020г. +30.8% против +14.2% по индексу мосбиржи

Условия:

▫️только российские акции, доступные на мосбирже

▫️список публикуется(обновляется) раз в месяц

▫️равномерное распределение долей внутри списка

❗Список публикуется в закрытом канале, условия вступления здесь

#идейная #топ5

Апрель выдался весьма удачным, доходность за месяц составила более 10%, с декабря обогнали индекс более чем в 2 раза.

Результаты:

-декабрь: +7.7%

-январь: +0.3%

-февраль: +3.4%

-март: +6.0%

-апрель: +10.5%🔥

💡Накопленная доходность с декабря 2020г. +30.8% против +14.2% по индексу мосбиржи

Условия:

▫️только российские акции, доступные на мосбирже

▫️список публикуется(обновляется) раз в месяц

▫️равномерное распределение долей внутри списка

❗Список публикуется в закрытом канале, условия вступления здесь

#идейная #топ5

{kind=link}

Историческая доходность пассивных стратегий

▫️Стратегия №1: 18% г-х в 2021г.(1055% с 2014г.)

▫️Стратегия №2: 15% г-х в 2021г.(509% с 2014г.)

Бэктест отдельных стратегий из закрытого канала в графическом виде👆

💡Несмотря на умеренные результаты с начала года, накопленная доходность значительно опережает индекс мосбиржи и классический портфель "60/40"💪

Умение ждать и следовать выбранному курсу бесценно.

#результаты

▫️Стратегия №1: 18% г-х в 2021г.(1055% с 2014г.)

▫️Стратегия №2: 15% г-х в 2021г.(509% с 2014г.)

Бэктест отдельных стратегий из закрытого канала в графическом виде👆

💡Несмотря на умеренные результаты с начала года, накопленная доходность значительно опережает индекс мосбиржи и классический портфель "60/40"💪

Умение ждать и следовать выбранному курсу бесценно.

#результаты

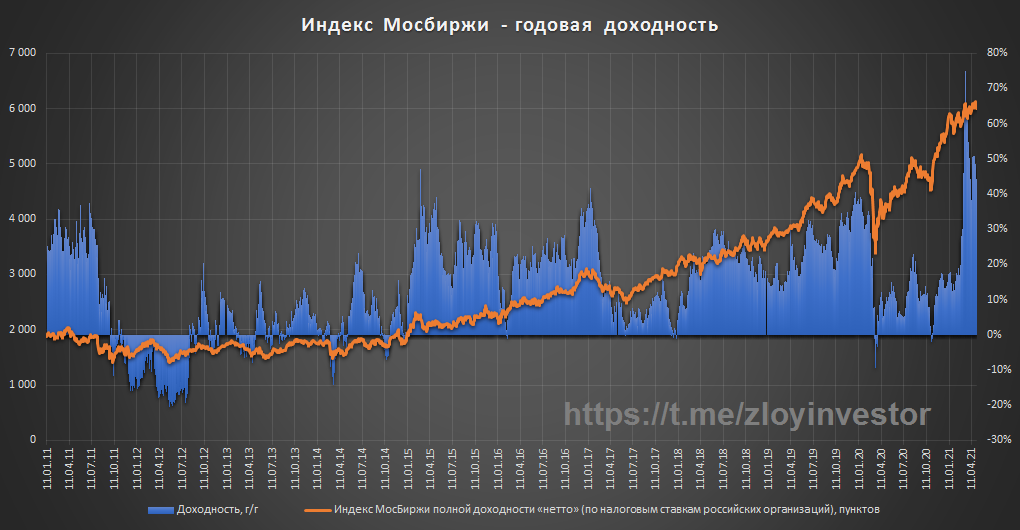

Индекс Мосбиржи за 10 лет -

На графике приведена годовая доходность индекса Мосбиржи с учетом дивидендов, которая показывает сколько в среднем за год мог бы заработать условный инвестор.

Краткие результаты с 2010г.:

▫️рост индекса составил 286% (25% г-х)

▫️годовая доходность индекса колебалась от минус 20% до +75% и составила в среднем около 13% в год.

▫️в 83% случаях доходность ваших годовых инвестиций была бы положительна, а с 2014г. прибыль практически гарантированна, т.к. данный показатель вырос до 99%.

💡За 10 летний период классическая стратегия "купи и держи" вновь подтвердила свою актуальность.

❗Сейчас годовая доходность индекса из-за низкой базы 2020г. находится вблизи 10-летних максимумов и составляет около 40%, что с исторический точки зрения является аномально высоким уровнем за которым всегда следовал откат доходности, поэтому оптимизм по индексу на ближайшие 365 дней логично ограничить 15-20%.

#imoex

На графике приведена годовая доходность индекса Мосбиржи с учетом дивидендов, которая показывает сколько в среднем за год мог бы заработать условный инвестор.

Краткие результаты с 2010г.:

▫️рост индекса составил 286% (25% г-х)

▫️годовая доходность индекса колебалась от минус 20% до +75% и составила в среднем около 13% в год.

▫️в 83% случаях доходность ваших годовых инвестиций была бы положительна, а с 2014г. прибыль практически гарантированна, т.к. данный показатель вырос до 99%.

💡За 10 летний период классическая стратегия "купи и держи" вновь подтвердила свою актуальность.

❗Сейчас годовая доходность индекса из-за низкой базы 2020г. находится вблизи 10-летних максимумов и составляет около 40%, что с исторический точки зрения является аномально высоким уровнем за которым всегда следовал откат доходности, поэтому оптимизм по индексу на ближайшие 365 дней логично ограничить 15-20%.

#imoex

{kind=link}

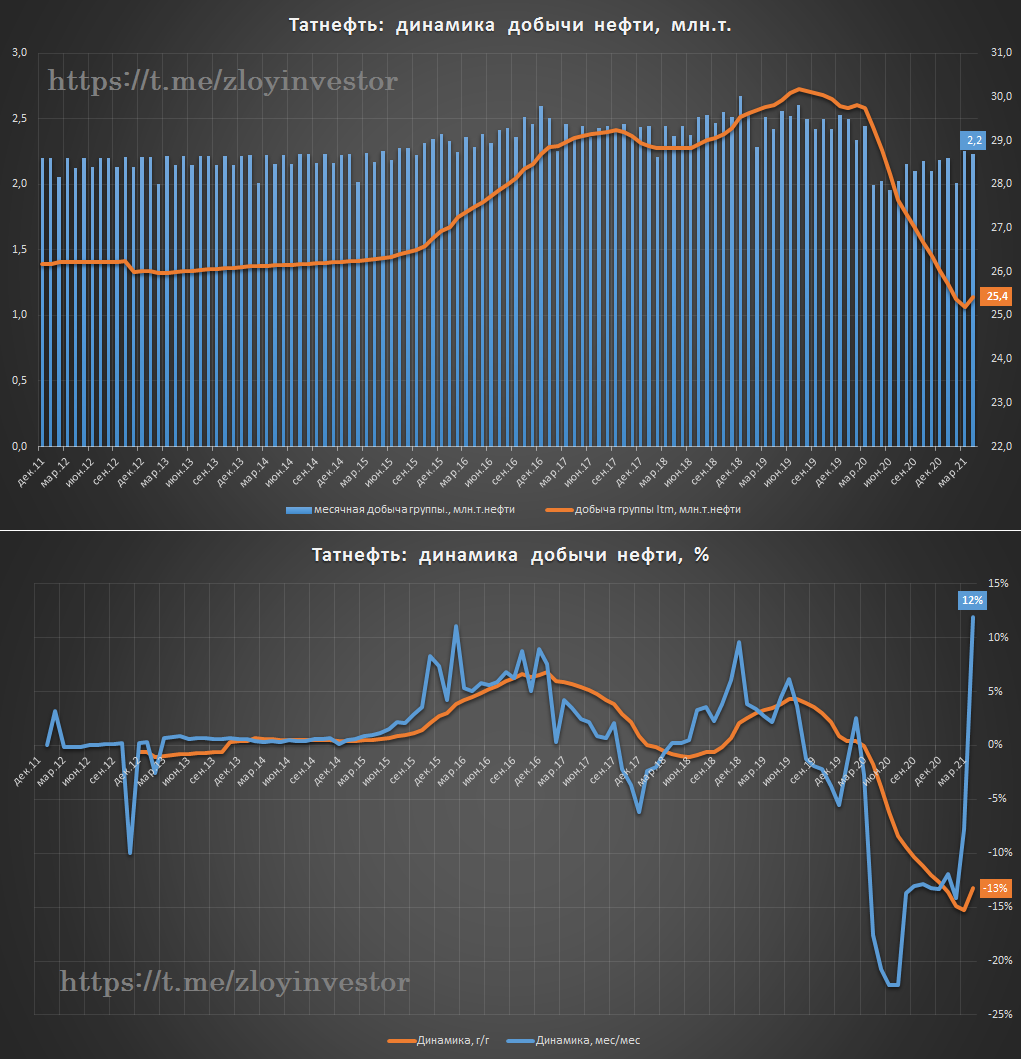

Татнефть - рекордный рост добычи в апреле

Ежемесячные показатели группы по добыче нефти:

▫️апрель: 2.23 млн.т.( +12% м/м)

▫️4 мес.: 8.7 млн.т.( -6% 4м/4м)

▫️LTM: 25.4 млн.т.(-13% г/г)

💡Эффект низкой базы прошлого года позволяет ставить относительные рекорды, в натуральном выражении динамика добычи продолжает оставаться ниже доковидного уровня, но перелом негативного тренда в добыче становится все более заметен.

#tatn #tatnp

Ежемесячные показатели группы по добыче нефти:

▫️апрель: 2.23 млн.т.( +12% м/м)

▫️4 мес.: 8.7 млн.т.( -6% 4м/4м)

▫️LTM: 25.4 млн.т.(-13% г/г)

💡Эффект низкой базы прошлого года позволяет ставить относительные рекорды, в натуральном выражении динамика добычи продолжает оставаться ниже доковидного уровня, но перелом негативного тренда в добыче становится все более заметен.

#tatn #tatnp

{kind=link}

"Медь/Золото" вблизи 9-летних максимумов

Уровень оптимизма рынка по промышленному сырью в лице меди достиг максимальных с 2012г. значений, после "золотой лихорадки" прошлого года защитный металл(золото) сегодня вышел из моды.

💡Текущая ситуация не гарантирует скорого разворота тренда в котором золото вновь будет смотреться лучше пром.металлов, а лишь говорит, что топливо у наблюдаемого сырьевого ралли исторически заканчивалось вблизи текущих уровней.

💡К максимумам по "медь/золото" я бы относился, как к дополнительному риску для длинных позиций по основным Российским металлургам(Норникель, ММК, НЛМК, Северсталь).

#copper #gold

Уровень оптимизма рынка по промышленному сырью в лице меди достиг максимальных с 2012г. значений, после "золотой лихорадки" прошлого года защитный металл(золото) сегодня вышел из моды.

💡Текущая ситуация не гарантирует скорого разворота тренда в котором золото вновь будет смотреться лучше пром.металлов, а лишь говорит, что топливо у наблюдаемого сырьевого ралли исторически заканчивалось вблизи текущих уровней.

💡К максимумам по "медь/золото" я бы относился, как к дополнительному риску для длинных позиций по основным Российским металлургам(Норникель, ММК, НЛМК, Северсталь).

#copper #gold

{kind=link}

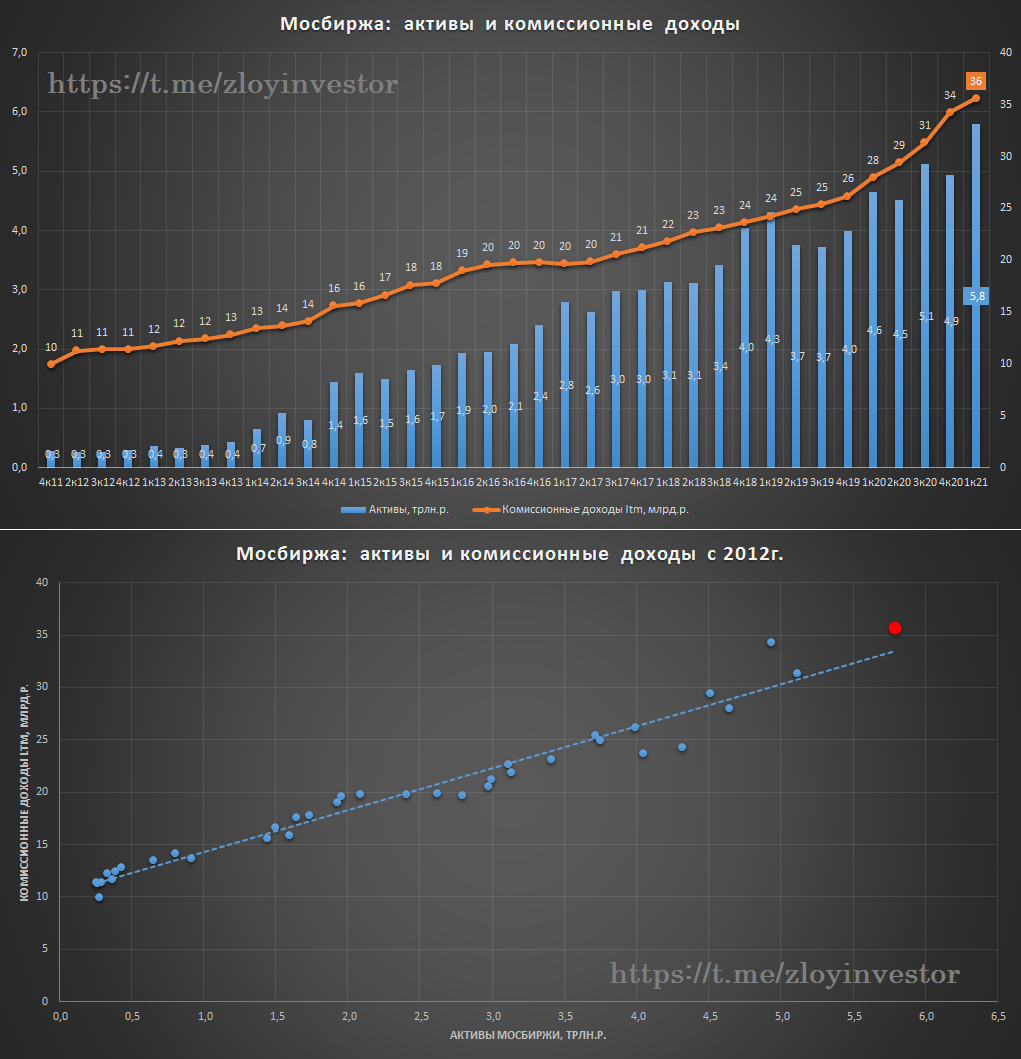

Активы и комиссионные доходы Мосбиржи

За первый квартал Мосбиржа на 16% увеличила чистую прибыль, комиссионные доходы и активы выросли на 17% и 24% соответственно.

Интересно, что активы и комиссионные доходы Мосбиржи имеют высокую историческую взаимосвязь (корреляция с 2012г. 98%)👇

Данная взаимосвязь имеет фундаментальные причины:

▫️Более 80% активов Мосбиржи приходится на деятельность центрального контрагента(цк) в статусе которого мосбиржа выступает посредником(гарантом) в сделках кредитования между своими клиентами.

▫️Около 70% доходов приходится на комиссионные доходы Мосбиржи, через которые и происходит некая монетизация активов цк.

💡В итоге получаем, Рост активов -> рост комиссионных доходов -> рост прибыли.

💡Если активы Мосбиржи продолжат прибавлять по 20-25% в год, то похожей динамики можно ожидать и от комиссионных доходов группы, которые должны транслироваться в рост прибыли(дивидендов) примерно на 16% г/г.

Кстати, Мосбиржа является самым наименее капиталоемким "банком", так "Обязятельства/Капитал" = 39 против 6-9 у Сбера, ВТБ и Тинькова, что значительно удешевляет будущий рост.

#moex

За первый квартал Мосбиржа на 16% увеличила чистую прибыль, комиссионные доходы и активы выросли на 17% и 24% соответственно.

Интересно, что активы и комиссионные доходы Мосбиржи имеют высокую историческую взаимосвязь (корреляция с 2012г. 98%)👇

Данная взаимосвязь имеет фундаментальные причины:

▫️Более 80% активов Мосбиржи приходится на деятельность центрального контрагента(цк) в статусе которого мосбиржа выступает посредником(гарантом) в сделках кредитования между своими клиентами.

▫️Около 70% доходов приходится на комиссионные доходы Мосбиржи, через которые и происходит некая монетизация активов цк.

💡В итоге получаем, Рост активов -> рост комиссионных доходов -> рост прибыли.

💡Если активы Мосбиржи продолжат прибавлять по 20-25% в год, то похожей динамики можно ожидать и от комиссионных доходов группы, которые должны транслироваться в рост прибыли(дивидендов) примерно на 16% г/г.

Кстати, Мосбиржа является самым наименее капиталоемким "банком", так "Обязятельства/Капитал" = 39 против 6-9 у Сбера, ВТБ и Тинькова, что значительно удешевляет будущий рост.

#moex

{kind=link}

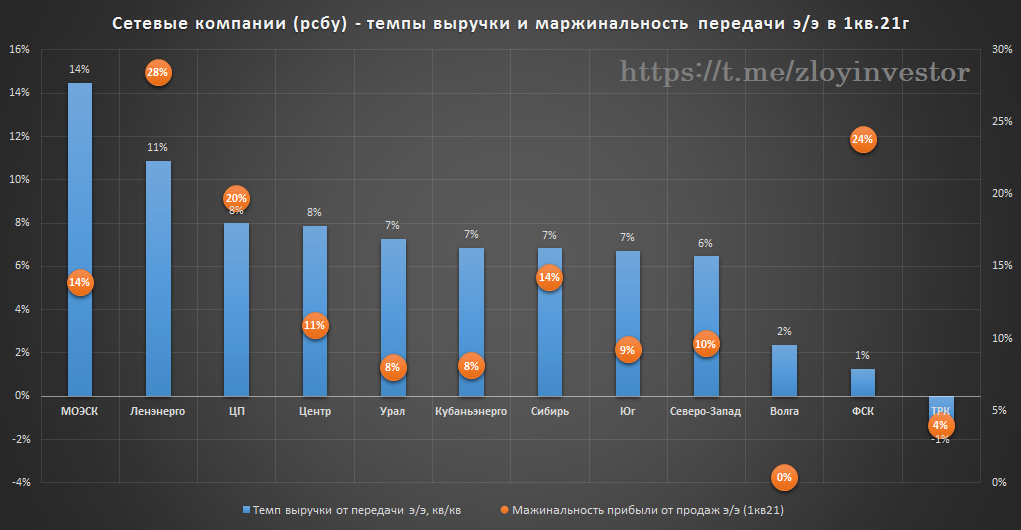

Сетевые компании - маржинальность и темпы выручки от передачи э/э по итогам рсбу за 1 кв. 21г.

🔺Хорошо отжались по выручке: МОЭСК и Ленэнерго

🔺Лучшая эффективность: Ленэнеро, ФСК, ЦП

💡Наиболее финансово крепкой историей в секторе продолжает оставаться Ленэенрго.

P/S: Северный Каваказ даже приводить не стал, там все плохо.

#мрск

🔺Хорошо отжались по выручке: МОЭСК и Ленэнерго

🔺Лучшая эффективность: Ленэнеро, ФСК, ЦП

💡Наиболее финансово крепкой историей в секторе продолжает оставаться Ленэенрго.

P/S: Северный Каваказ даже приводить не стал, там все плохо.

#мрск

{kind=link}

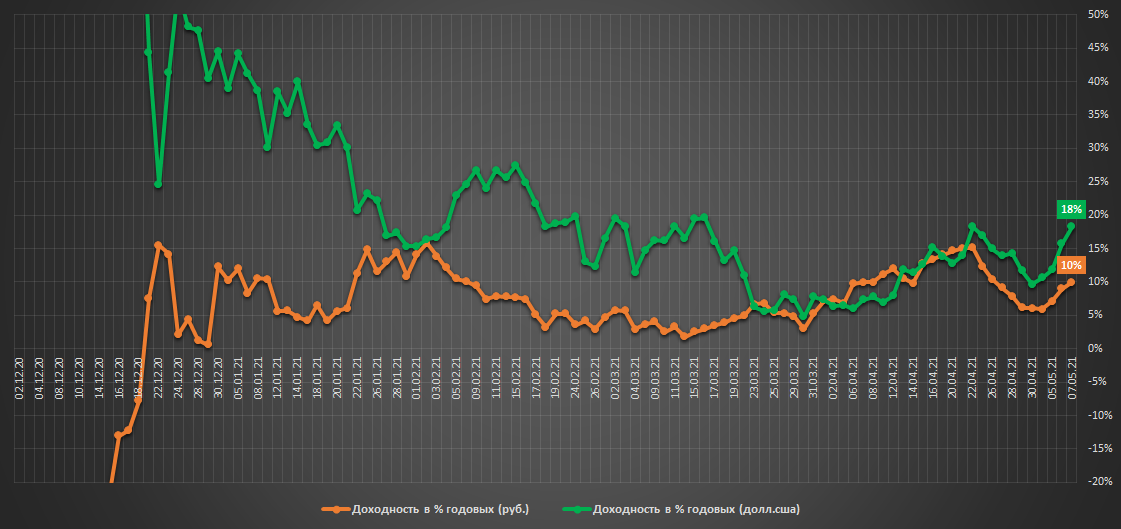

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.043млн.р.($14.1 тыс)

▫️Доходность в руб.: 10% г-х

▫️Доходность в $.: 18% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

В начале недели была проведена плановая ребалансировка, теперь 65% портфеля в кэше($+руб.) и 28% в золоте(plzl+fxgd), акций(fxus+vtbx) осталось всего около 6%.

Портфель продолжает оставаться неким олицетворением осторожного инвестора, для которого на первом месте принцип "риск важнее доходности".

💰Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: 37% г-х со старта 29 июня 20г.

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.043млн.р.($14.1 тыс)

▫️Доходность в руб.: 10% г-х

▫️Доходность в $.: 18% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

В начале недели была проведена плановая ребалансировка, теперь 65% портфеля в кэше($+руб.) и 28% в золоте(plzl+fxgd), акций(fxus+vtbx) осталось всего около 6%.

Портфель продолжает оставаться неким олицетворением осторожного инвестора, для которого на первом месте принцип "риск важнее доходности".

💰Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: 37% г-х со старта 29 июня 20г.

#стратегия2021

{kind=link}

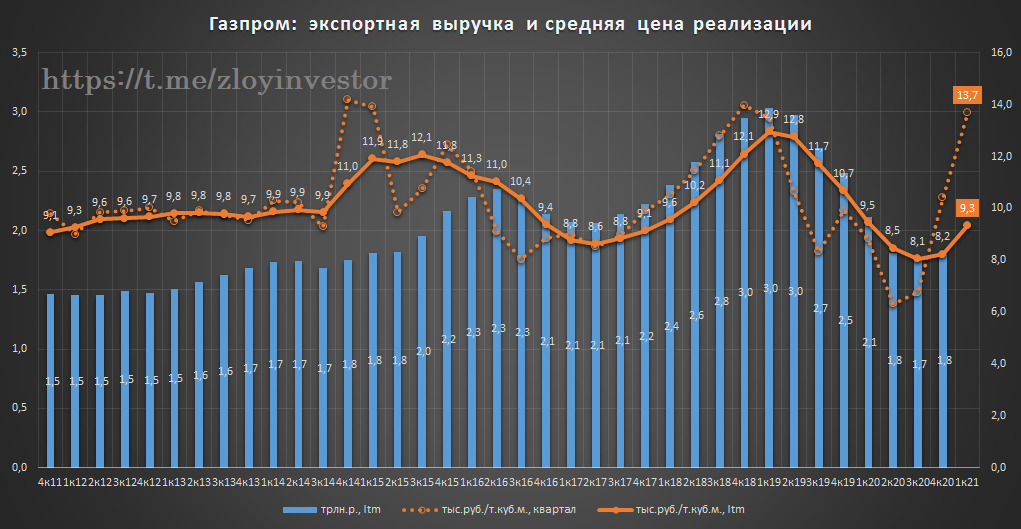

Газпром снова в тренде

Благодаря росту европейских цен на газ Газпром вновь претендует на роль фаворита этого года👇

Рекордные экспортные цены: в I квартале Газпром отправлял газ на экспорт в среднем по 13.7 т.р./тыс.куб.м. что близко к историческому рекорду IV квартала 2014г. (14.2 т.р./тыс.куб.м.).

Европейские цены на газ вблизи трехлетних максимумов: спотовые цены на голландском хабе TTF выросли до 22 т.р./тыс.куб.м.

Корреляция биржевых и экспортных цен Газпрома усиливается: около 87% европейских поставок Газпрома привязано к спотовым ценам на газ и форвардным контрактам сроком до 12 мес.

💡Сейчас некторые инвест.дома ставят таргеты по акциям Газпрома выше 300р. и пророчат более 30р. дивидендов(>700 млрд.р.) по итогам 21г., что выглядит реально, но пока довольно оптимистично относительно собственных ожиданий Газпрома по выручке(7.35 трлн.р.) и Ebitda(1.6 трлн.р.) на этот год.

Сценарий 20р. дивидендов и цена акций до 300р. смотрится пока более реалистично, но очень многое будет зависеть от динамики цен на газ.

#gazp

Благодаря росту европейских цен на газ Газпром вновь претендует на роль фаворита этого года👇

Рекордные экспортные цены: в I квартале Газпром отправлял газ на экспорт в среднем по 13.7 т.р./тыс.куб.м. что близко к историческому рекорду IV квартала 2014г. (14.2 т.р./тыс.куб.м.).

Европейские цены на газ вблизи трехлетних максимумов: спотовые цены на голландском хабе TTF выросли до 22 т.р./тыс.куб.м.

Корреляция биржевых и экспортных цен Газпрома усиливается: около 87% европейских поставок Газпрома привязано к спотовым ценам на газ и форвардным контрактам сроком до 12 мес.

💡Сейчас некторые инвест.дома ставят таргеты по акциям Газпрома выше 300р. и пророчат более 30р. дивидендов(>700 млрд.р.) по итогам 21г., что выглядит реально, но пока довольно оптимистично относительно собственных ожиданий Газпрома по выручке(7.35 трлн.р.) и Ebitda(1.6 трлн.р.) на этот год.

Сценарий 20р. дивидендов и цена акций до 300р. смотрится пока более реалистично, но очень многое будет зависеть от динамики цен на газ.

#gazp

{kind=link}