Самараэнерго. рсбу отчет за 3 квартал

Бумага из третьего эшелона, держу ее как венчурную историю в своем публичном портфеле:

рсбу за 9 мес.2019г.:

▫️

▫️

▫️

▫️

▫️

▫️

▫️

▫️

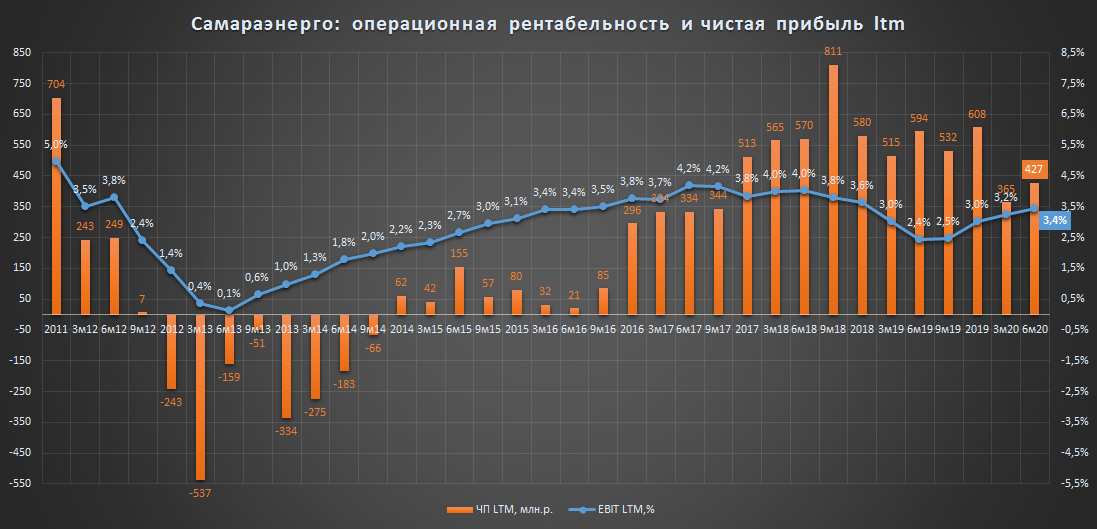

Весь положительный эффект от роста тарифа во втором полугодии ушел на компенсацию негативного эффекта от снижения полезного отпуска, что с учетом экономии на резервах позволило избежать катастрофического падения чистой прибыли.

По итогам года с учетом отрицательной переоценки пакета акций в МРСК Волги ожидаю чистую прибыль в районе 500 млн.р.

С финансовой точки зрения, все условия для выплаты дивидендов созданы (переход на эталон, наличие чистой прибыли, отрицательного долга, 86% акций у своих), но что в голове у Аветисяна непонятно, компания продолжает копить кэш и вкладываться в модернизацию систем учета э/э, когда в данном подходе появится место для дивидендов неизвестно.

Интересную динамику показывает коэффициент P/BV, который с 2011г. не опускался сильно ниже 0.4, т.е. в случае продолжения роста сча, теоретически можно рассчитывать на сопоставимую динамику стоимости акций.👇

Держу дальше👇

💡Самараэнерго (+14%)

#sago #sagop

Бумага из третьего эшелона, держу ее как венчурную историю в своем публичном портфеле:

рсбу за 9 мес.2019г.:

▫️

Полезный отпуск: 8,78 млн.кВтч (-8,2%) - отпуск в сеть продолжает снижаться, крупные потребители уходят в родственные сбыты/оптовый рынок, по итогам года ожидается снижение показателя на 10%, в последующие годы еще на 8%▫️

Выручка: 31,74 млрд.р. (-1,3%)▫️

Прибыль от продаж(Ebit): 811 млн.р. (-39%)▫️

Ebit с кВтч(3 квартал), руб.: 0,114р.(+16% к 3кв18г. или +40% ко 2кв19) - эффект перехода на новый тариф со 2п19💪 ▫️

Чистая прибыль: 421 млн.р. (-10%) - ситуацию с прибылью спасает снижение сальдо прочих доходов/расходов(расходы на резервы).▫️

NеtDebt: -635 млн.р. - долгов нет, компания продолжает копить кэш▫️

P/E LTM = 2.81▫️

EV/E LTM = 0.4(с учетом финвложений)❗Весь положительный эффект от роста тарифа во втором полугодии ушел на компенсацию негативного эффекта от снижения полезного отпуска, что с учетом экономии на резервах позволило избежать катастрофического падения чистой прибыли.

По итогам года с учетом отрицательной переоценки пакета акций в МРСК Волги ожидаю чистую прибыль в районе 500 млн.р.

С финансовой точки зрения, все условия для выплаты дивидендов созданы (переход на эталон, наличие чистой прибыли, отрицательного долга, 86% акций у своих), но что в голове у Аветисяна непонятно, компания продолжает копить кэш и вкладываться в модернизацию систем учета э/э, когда в данном подходе появится место для дивидендов неизвестно.

Интересную динамику показывает коэффициент P/BV, который с 2011г. не опускался сильно ниже 0.4, т.е. в случае продолжения роста сча, теоретически можно рассчитывать на сопоставимую динамику стоимости акций.👇

Держу дальше👇

💡Самараэнерго (+14%)

#sago #sagop

{kind=link}

Операционная рентабельность сбытовых компаний в 3 квартале

Вышли отчеты за 3 квартал в котором отразился эффект от индексации тарифов со второго полугодия, о данном событии я говорил еще в мае 👉🏻 (подробней)

Основные тенденции:

▫️В среднем по сектору зафиксировано увеличение квартальной и LTM рентабельности;

▫️В некоторых сбытах наблюдается кратный рост квартальной маржинальности.

Одной из особенностей 3 квартала стал тот факт, что увеличение операционной эффективности не всегда оказывало сопоставимый эффект на увеличение чистой прибыли, что в некоторых случаях объясняется снижением полезного отпуска. Посмотрим, как будет развиваться ситуация в динамике, впереди утверждение новых тарифов на 2020-21 гг.

*Операционная рентабельность = прибыль от продаж/выручка *100%

#сбыты #sago #sagop

Вышли отчеты за 3 квартал в котором отразился эффект от индексации тарифов со второго полугодия, о данном событии я говорил еще в мае 👉🏻 (подробней)

Основные тенденции:

▫️В среднем по сектору зафиксировано увеличение квартальной и LTM рентабельности;

▫️В некоторых сбытах наблюдается кратный рост квартальной маржинальности.

Одной из особенностей 3 квартала стал тот факт, что увеличение операционной эффективности не всегда оказывало сопоставимый эффект на увеличение чистой прибыли, что в некоторых случаях объясняется снижением полезного отпуска. Посмотрим, как будет развиваться ситуация в динамике, впереди утверждение новых тарифов на 2020-21 гг.

*Операционная рентабельность = прибыль от продаж/выручка *100%

#сбыты #sago #sagop

{kind=link}

Самараэнерго [рсбу отчет за 2019г.] - прибыль меньше, денег больше

Напомню, что Самараэнерго является одной из самых дешевых сбытовых компаний в секторе и одновременно практически единственным его представителем, который при наличии прибыли, отрицательном долге и положительном сча не платит дивиденды, нарушая собственный устав. Особую дикость этой ситуации придает тот факт, что это все происходит на фоне >86% доли мажоритаиев в компании.

▪️Фин.показатели снижаются в след за операционными, рост тарифа не покрывает негативный эффект от снижения объемов отпуска э/э, а бумажные расходы(переоценка фин.вложений и резервы) оказали доп.давление на прибыль :

▫️Полезный отпуск э/э: 11.8 млрд.кВт*ч (-10%)

▫️Выручка: 42.6 млрд.р. (-3%)

▫️Ebit (операционная прибыль): 1,29 млрд.р. (-19%)

▫️Ebit margin: 3.0% (3.6% в 18г.)

▫️Долг: 0 млрд.р.

▫️Чистая прибыль: 0.39 млрд.р.(-32%)

💡Несмотря на весь негатив, фактический денежный поток от операционной деятельности(реальный кэш) составил 0,92 млрд.р. (+42%), а размер денежных средств на счетах вырос до рекордных 1,3 млрд.р.(+69%) или 32 коп. на акцию🔥

▪️Акции продолжают оставаться одними из самих дешевых в секторе, а рост стоимости упирается в отсутствие дивидендов:

▫️EV/Ebit = 0.18

▫️P/BV=0.43

▫️P/E=3.89

💡Размер кэша на счетах составляет уже 85% капитализации, что практически полностью покрывает потребность в финансировании инвестиционной программы на 2020-22гг. (1,3 млрд.р.), но для каких целей в реальности копятся средства остается только догадываться.

💡Интрига по дивидендам за 2019г. сохраняется, но акционерам нужно морально готовиться к их отсутствию, представители компании традиционно не дают комментариев по этому вопросу, предпочитая формальные ответы по типу "все решают акционеры".

Держу акции дальше, в случае выплаты дивидендов рост котировок может быть очень существенным.

❗только для крепких инвесторов❗

#sago #sagop

Напомню, что Самараэнерго является одной из самых дешевых сбытовых компаний в секторе и одновременно практически единственным его представителем, который при наличии прибыли, отрицательном долге и положительном сча не платит дивиденды, нарушая собственный устав. Особую дикость этой ситуации придает тот факт, что это все происходит на фоне >86% доли мажоритаиев в компании.

▪️Фин.показатели снижаются в след за операционными, рост тарифа не покрывает негативный эффект от снижения объемов отпуска э/э, а бумажные расходы(переоценка фин.вложений и резервы) оказали доп.давление на прибыль :

▫️Полезный отпуск э/э: 11.8 млрд.кВт*ч (-10%)

▫️Выручка: 42.6 млрд.р. (-3%)

▫️Ebit (операционная прибыль): 1,29 млрд.р. (-19%)

▫️Ebit margin: 3.0% (3.6% в 18г.)

▫️Долг: 0 млрд.р.

▫️Чистая прибыль: 0.39 млрд.р.(-32%)

💡Несмотря на весь негатив, фактический денежный поток от операционной деятельности(реальный кэш) составил 0,92 млрд.р. (+42%), а размер денежных средств на счетах вырос до рекордных 1,3 млрд.р.(+69%) или 32 коп. на акцию🔥

▪️Акции продолжают оставаться одними из самих дешевых в секторе, а рост стоимости упирается в отсутствие дивидендов:

▫️EV/Ebit = 0.18

▫️P/BV=0.43

▫️P/E=3.89

💡Размер кэша на счетах составляет уже 85% капитализации, что практически полностью покрывает потребность в финансировании инвестиционной программы на 2020-22гг. (1,3 млрд.р.), но для каких целей в реальности копятся средства остается только догадываться.

💡Интрига по дивидендам за 2019г. сохраняется, но акционерам нужно морально готовиться к их отсутствию, представители компании традиционно не дают комментариев по этому вопросу, предпочитая формальные ответы по типу "все решают акционеры".

Держу акции дальше, в случае выплаты дивидендов рост котировок может быть очень существенным.

❗только для крепких инвесторов❗

#sago #sagop

{kind=link}

🔥Интервью с председателем совета директоров "Самараэнерго" Александром Розенцвайгом

Интервью

Удалось пообщаться с представителем одной из самых закрытых и недооцененных энергосбытовых компаний сектора.

Несмотря на некоторую местами формальность ответов, сам факт такого интервью уже можно назвать успехом для миноритариев компании.

Александру Розенцвайгу большой респект и спасибо👍🏻

#sago #sagop

Интервью

Удалось пообщаться с представителем одной из самых закрытых и недооцененных энергосбытовых компаний сектора.

Несмотря на некоторую местами формальность ответов, сам факт такого интервью уже можно назвать успехом для миноритариев компании.

Александру Розенцвайгу большой респект и спасибо👍🏻

#sago #sagop

Teletype

"В будущем Общество видит себя высокотехнологичной компанией"

Эксклюзивное интервью с председателем совета директоров "Самараэнерго" Александром Розенцвайг о текущей ситуации в компании, дивидендах...

Самараэнерго [рсбу отчет за 1кв. 2020г.] - кэш на счетах превысил капитализацию

Для тех кто не в курсе, Самараэнерго - энергосбытовая компания, осуществляющая свою деятельность в одноименном регионе, акции компании являются одними из самых дешевых в секторе и обладают низкой ликвидностью.

▪️Рост операционной прибыли несмотря на снижение выручки и полезного отпуска:

▫️Полезный отпуск э/э: 3.0 млрд.кВт*ч (-12%)

▫️Выручка: 10.8 млрд.р. (-9%)

✔️Ebit (операционная прибыль): 764 млн.р. (+19%)

✔️Ebit margin: 3.0% (2.4% в 1кв2019г.)

▫️Чистая прибыль: 55 млн.р.(-34%)

..остатки на расчетных счетах превышают стоимость компании(1.6 млрд.р.):

▫️Долг: 0 млрд.р.(0%)

✔️Кэш: 1.7 млрд.р.(+190%)🔥️ + пакет акций мрск Волги(~400 млн.р.)

▫️Капитал: 4.1 млрд.р.(+25%) или 1.01р. на акцию

▪️Из-за отсутствия дивидендов акции продолжают оставаться одними из самых дешевых в секторе:

▫️P/Ebit = 1.2

▫️P/E = 4.12

▫️P/BV = 0.39

▫️P/Cash = 0.94

Чистая прибыль из-за повышенных бумажных расходов на резервы отражает лишь малую часть реальных доходов компании: при стоимости 1.6 млрд.р. компания в реальности генерирует более 1 млрд.р. денежного потока в год, что косвенно подтверждается скоростью снижения долга в прошлом(-1.3 млрд.р./год) и абсолютным ростом денежных средств на счетах компании в настоящем(+1.1 млрд.р./год).

💡В недавнем интервью с председателем сд Самараэнерго, ключевой причиной отсутствия дивидендов назывался высокий риск дефицита оборотных средств из-за неплатежей потребителей, в моменте же мы наблюдаем абсолютно противоположенную ситуацию - уровень покрытия кэшем кредиторской задолженности вырос до максимального исторического значения в 48%. О каком дефиците идет речь пока непонятно🤷🏼♂️

#sago #sagop #портфель2020

Для тех кто не в курсе, Самараэнерго - энергосбытовая компания, осуществляющая свою деятельность в одноименном регионе, акции компании являются одними из самых дешевых в секторе и обладают низкой ликвидностью.

▪️Рост операционной прибыли несмотря на снижение выручки и полезного отпуска:

▫️Полезный отпуск э/э: 3.0 млрд.кВт*ч (-12%)

▫️Выручка: 10.8 млрд.р. (-9%)

✔️Ebit (операционная прибыль): 764 млн.р. (+19%)

✔️Ebit margin: 3.0% (2.4% в 1кв2019г.)

▫️Чистая прибыль: 55 млн.р.(-34%)

..остатки на расчетных счетах превышают стоимость компании(1.6 млрд.р.):

▫️Долг: 0 млрд.р.(0%)

✔️Кэш: 1.7 млрд.р.(+190%)🔥️ + пакет акций мрск Волги(~400 млн.р.)

▫️Капитал: 4.1 млрд.р.(+25%) или 1.01р. на акцию

▪️Из-за отсутствия дивидендов акции продолжают оставаться одними из самых дешевых в секторе:

▫️P/Ebit = 1.2

▫️P/E = 4.12

▫️P/BV = 0.39

▫️P/Cash = 0.94

Чистая прибыль из-за повышенных бумажных расходов на резервы отражает лишь малую часть реальных доходов компании: при стоимости 1.6 млрд.р. компания в реальности генерирует более 1 млрд.р. денежного потока в год, что косвенно подтверждается скоростью снижения долга в прошлом(-1.3 млрд.р./год) и абсолютным ростом денежных средств на счетах компании в настоящем(+1.1 млрд.р./год).

💡В недавнем интервью с председателем сд Самараэнерго, ключевой причиной отсутствия дивидендов назывался высокий риск дефицита оборотных средств из-за неплатежей потребителей, в моменте же мы наблюдаем абсолютно противоположенную ситуацию - уровень покрытия кэшем кредиторской задолженности вырос до максимального исторического значения в 48%. О каком дефиците идет речь пока непонятно🤷🏼♂️

#sago #sagop #портфель2020

{kind=link}

❗Важно: для акционеров "благотворительного" фонда ПАО "Самараэнерго"

Я уже много раз на канале рассказывал про инвестиционный кейс данной энергосбытовой компании (тег #sago) из третьего эшелона, которая из-за своей аномально высокой любви к благотворительной деятельности теперь по праву может называться благотворительным фондом.

Классический схематоз: Руководство "Самараэнерго" грубо пренебрегает правами миноритарных акционеров, выводя имущество и денежные средства общества через многочисленные договоры дарения, беспроцентные займы, получение сомнительных консультационных услуг от аффилированных компаний, аренду комфортабельной недвижимости в центре Москвы.

Подтверждением данных действий являются соответствующие решения совета директоров и другие открытые источники.

Поразительные масштабы и упорство: За 2012 - 2019г.г. при полном отсутствии дивидендов, расходы по статье "благотворительность" по данным бухгалтерской отчетности "Самараэнерго" составили 488 млн.р., что соответствует 36% чистой прибыли общества за данный период. Благотворительная активность не снижалась даже в убыточные периоды и происходила на фоне роста долговой нагрузки.

Все засекречено: "Самараэнерго" скрывает выгодоприобретателей своей масштабной "благотворительной" деятельности, что позволяет лишний раз усомниться в ее истинных целях.

❗На данный момент миноритарными акционерами "Самараэнерго" планируется подача обращения в центральный банк и другие компетентные органы с целью защиты своих акционерных прав, получения правовой оценки решений высших исполнительных органов в которых присутствуют признаки недобросовестного поведения и умышленного причинения убытков компании посредством передачи ее имущества в интересах узкого круга лиц.

❗Нам нужно ваше участие: для повышения шансов в борьбе за свои права просим откликнуться и поддержать данное обращение всех крупных акционеров "Самараэнерго" размер пакетов которых превышает 1 млн. шт.акций(~450 т.р.).

Сообщить о своем желании и размере пакета можно по данным контактам👇

@zzloyinvestor

[email protected]

#sago #sagop

Я уже много раз на канале рассказывал про инвестиционный кейс данной энергосбытовой компании (тег #sago) из третьего эшелона, которая из-за своей аномально высокой любви к благотворительной деятельности теперь по праву может называться благотворительным фондом.

Классический схематоз: Руководство "Самараэнерго" грубо пренебрегает правами миноритарных акционеров, выводя имущество и денежные средства общества через многочисленные договоры дарения, беспроцентные займы, получение сомнительных консультационных услуг от аффилированных компаний, аренду комфортабельной недвижимости в центре Москвы.

Подтверждением данных действий являются соответствующие решения совета директоров и другие открытые источники.

Поразительные масштабы и упорство: За 2012 - 2019г.г. при полном отсутствии дивидендов, расходы по статье "благотворительность" по данным бухгалтерской отчетности "Самараэнерго" составили 488 млн.р., что соответствует 36% чистой прибыли общества за данный период. Благотворительная активность не снижалась даже в убыточные периоды и происходила на фоне роста долговой нагрузки.

Все засекречено: "Самараэнерго" скрывает выгодоприобретателей своей масштабной "благотворительной" деятельности, что позволяет лишний раз усомниться в ее истинных целях.

❗На данный момент миноритарными акционерами "Самараэнерго" планируется подача обращения в центральный банк и другие компетентные органы с целью защиты своих акционерных прав, получения правовой оценки решений высших исполнительных органов в которых присутствуют признаки недобросовестного поведения и умышленного причинения убытков компании посредством передачи ее имущества в интересах узкого круга лиц.

❗Нам нужно ваше участие: для повышения шансов в борьбе за свои права просим откликнуться и поддержать данное обращение всех крупных акционеров "Самараэнерго" размер пакетов которых превышает 1 млн. шт.акций(~450 т.р.).

Сообщить о своем желании и размере пакета можно по данным контактам👇

@zzloyinvestor

[email protected]

#sago #sagop

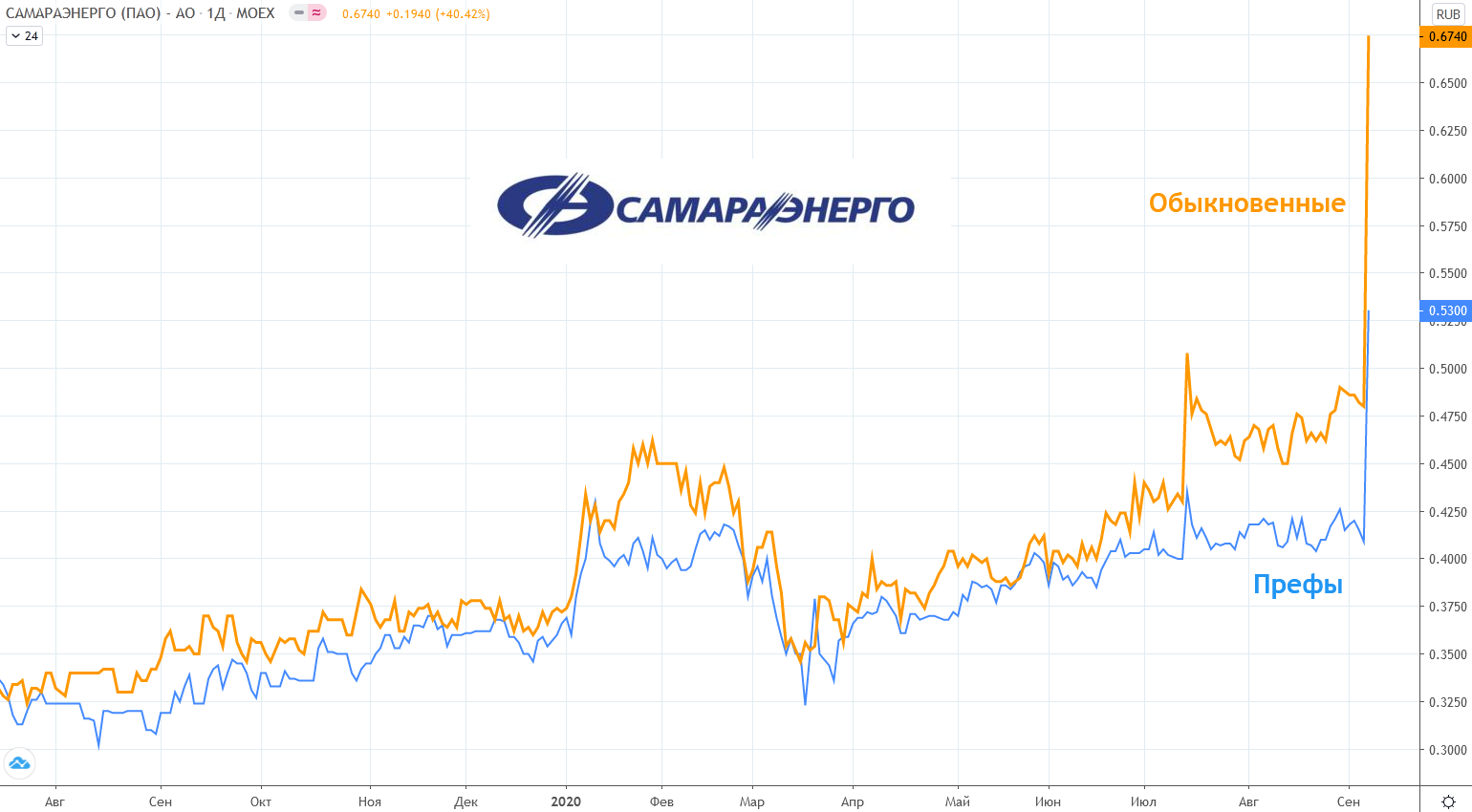

♻️Пул акционеров Самараэнерго (update)

Сегодня на рынке случился мощный рост акций(ао +40% ап:+30%)🚀

Формирование пула акционеров "Самараэнерго" продолжается, откликнулось много минориетриев и просто неравнодушных к происходящему в компании людей.

На данный момент собран крупный пакет и сделаны первые шаги, направленные на защиту акционерных интересов.

Если вы являетесь акционером "Самараэнерго" ( от 1 млн.шт.акций) и хотите поддержать нашу инициативу, сообщите о своем желании по данным контактам, указав количество акций и номер телефона:

@zzloyinvestor

[email protected]

Шансы на успех возрастают с каждым новым участником💪

#sago #sagop

Сегодня на рынке случился мощный рост акций(ао +40% ап:+30%)🚀

Формирование пула акционеров "Самараэнерго" продолжается, откликнулось много минориетриев и просто неравнодушных к происходящему в компании людей.

На данный момент собран крупный пакет и сделаны первые шаги, направленные на защиту акционерных интересов.

Если вы являетесь акционером "Самараэнерго" ( от 1 млн.шт.акций) и хотите поддержать нашу инициативу, сообщите о своем желании по данным контактам, указав количество акций и номер телефона:

@zzloyinvestor

[email protected]

Шансы на успех возрастают с каждым новым участником💪

#sago #sagop

{kind=link}

Самараэнерго [отчет по рсбу за 2кв. 2020г.] - рост на уровне сектора

На всякий случай: "Самараэнерго" - энергосбытовая компания, осуществляющая свою деятельность в самарской области.

Динамика основных показателей в первом полугодии (6м20/6м19):

✖️Полезный отпуск э/э: 5.1 млрд.кВт*ч (-17%)

✖️Выручка: 19.3 млрд.р. (-12%)

✔️Ebit (прибыль от продаж): 1.44 млн.р. (+18%)

✔️Ebit margin: 3.1% (2.3% в 1п19г.)

✔️Чистая прибыль: 231 млн.р.(+18%)

✔️Долг: 0 млрд.р.(0%)

✔️Netdebt: -1.32 млрд.р.+ пакет акций мрск Волги(425 млн.р.)

✔️Капитал(сча): 4.27 млрд.р.(+26%) или 1.05р. на акцию

💡Показатели Самары соответствуют отраслевому тренду - рост маржинальности энергосбытовой деятельности компенсирует снижение полезного отпуска и выручки. Размер кэша на балансе снизился с рекордных 1.73 млрд.р. до 1.32 млрд.р., но компания продолжает быть интересна.

Раскрытию стоимости мешает отсутствие дивидендов:

Самараэнерго по своему финансовому профилю ни чем не уступает Пермэнергосбыту, который является дивидендным аристократом в секторе👇

Пермэнергосбыт(6м20):

▫️Выручка: 18.8 млрд.р.

▫️Ebit(прибыль от продаж): 1.39 млрд.р.

▫️Ebit margin: 3.9%

▫️Чистая прибыль: 304 млн.р.

▫️Netdebt: -549 млн.р.

▫️Чистая прибыль: 304 млн.р.

▫️Payout: 78%

▫️Капитализация: >6 млрд.р.

Целевая котировка акций Самараэнерго составляет не менее 1.5р за акцию(+163%): компания, как и Пермэнергосбыт способна ежегодно выплачивать акционерам около 550 млн.р. дивидендов, что при сопоставимых с пермью фин.показателях👆 подразумевает и сопоставимую капитализацию(рис.)👇

⚠️К сожалению, менеджмент Самараэнерго ведет недобросовестную практику по выводу средств из компании через схематоз с благотворительностью, арендой комфортабельной столичной недвижимости и оказанием самим себе консультационных услуг (подробнее).

❗Для пресечения данных противоправных действий продолжает формироваться пул акционеров самараэнерго, уже сделаны первые шаги, главная цель пула - призвать руководство и главных акционеров компании к использованию цивилизованной(дивидендной) формы распределения прибыли.

продолжение следует..

#sago #sagop #портфель2020

На всякий случай: "Самараэнерго" - энергосбытовая компания, осуществляющая свою деятельность в самарской области.

Динамика основных показателей в первом полугодии (6м20/6м19):

✖️Полезный отпуск э/э: 5.1 млрд.кВт*ч (-17%)

✖️Выручка: 19.3 млрд.р. (-12%)

✔️Ebit (прибыль от продаж): 1.44 млн.р. (+18%)

✔️Ebit margin: 3.1% (2.3% в 1п19г.)

✔️Чистая прибыль: 231 млн.р.(+18%)

✔️Долг: 0 млрд.р.(0%)

✔️Netdebt: -1.32 млрд.р.+ пакет акций мрск Волги(425 млн.р.)

✔️Капитал(сча): 4.27 млрд.р.(+26%) или 1.05р. на акцию

💡Показатели Самары соответствуют отраслевому тренду - рост маржинальности энергосбытовой деятельности компенсирует снижение полезного отпуска и выручки. Размер кэша на балансе снизился с рекордных 1.73 млрд.р. до 1.32 млрд.р., но компания продолжает быть интересна.

Раскрытию стоимости мешает отсутствие дивидендов:

Самараэнерго по своему финансовому профилю ни чем не уступает Пермэнергосбыту, который является дивидендным аристократом в секторе👇

Пермэнергосбыт(6м20):

▫️Выручка: 18.8 млрд.р.

▫️Ebit(прибыль от продаж): 1.39 млрд.р.

▫️Ebit margin: 3.9%

▫️Чистая прибыль: 304 млн.р.

▫️Netdebt: -549 млн.р.

▫️Чистая прибыль: 304 млн.р.

▫️Payout: 78%

▫️Капитализация: >6 млрд.р.

Целевая котировка акций Самараэнерго составляет не менее 1.5р за акцию(+163%): компания, как и Пермэнергосбыт способна ежегодно выплачивать акционерам около 550 млн.р. дивидендов, что при сопоставимых с пермью фин.показателях👆 подразумевает и сопоставимую капитализацию(рис.)👇

⚠️К сожалению, менеджмент Самараэнерго ведет недобросовестную практику по выводу средств из компании через схематоз с благотворительностью, арендой комфортабельной столичной недвижимости и оказанием самим себе консультационных услуг (подробнее).

❗Для пресечения данных противоправных действий продолжает формироваться пул акционеров самараэнерго, уже сделаны первые шаги, главная цель пула - призвать руководство и главных акционеров компании к использованию цивилизованной(дивидендной) формы распределения прибыли.

продолжение следует..

#sago #sagop #портфель2020

{kind=link}

Энергосбытовой сектор: стоимостная карта по итогам рсбу за II квартал 20г.

Из 19 компаний в список вошли только те сбыты, которые обладают адекватной оценкой относительно своей операционной деятельности (EV/EBIT < 6) и чистой прибыли(P/E < 10).

⚠️Некоторые отсутствующие на диаграмме сбытовые компании выглядят дешево относительно прибыли от продаж(Ebit), но при этом в силу тех или иных причин не способны полноценно конвертировать свои сильные операционные показатели в чистую прибыль и дивиденды, что обесценивает их инвестиционную привлекательность.

💡По итогам 2 квартала самой дешевой компанией в секторе продолжает оставаться Самараэнерго (даже с учетом схематоза с прибылью):

✔️EV/Ebit = 0.8 - одно из самых низких значений в секторе (с учетом вложений в акции мрск волги "самое низкое");

✔️P/E = 5.8 - самая низкое значение;

✔️️P/BV = 0.58 - единственная компания в секторе, которая оценена ниже своего капитала.

*диаметр круга на графике - относительный размер капитала(сча) на 1 акцию.

#сбыты #sago #sagop

Из 19 компаний в список вошли только те сбыты, которые обладают адекватной оценкой относительно своей операционной деятельности (EV/EBIT < 6) и чистой прибыли(P/E < 10).

⚠️Некоторые отсутствующие на диаграмме сбытовые компании выглядят дешево относительно прибыли от продаж(Ebit), но при этом в силу тех или иных причин не способны полноценно конвертировать свои сильные операционные показатели в чистую прибыль и дивиденды, что обесценивает их инвестиционную привлекательность.

💡По итогам 2 квартала самой дешевой компанией в секторе продолжает оставаться Самараэнерго (даже с учетом схематоза с прибылью):

✔️EV/Ebit = 0.8 - одно из самых низких значений в секторе (с учетом вложений в акции мрск волги "самое низкое");

✔️P/E = 5.8 - самая низкое значение;

✔️️P/BV = 0.58 - единственная компания в секторе, которая оценена ниже своего капитала.

*диаметр круга на графике - относительный размер капитала(сча) на 1 акцию.

#сбыты #sago #sagop

Вывод средств через схематоз или риски третьего эшелона на примере кейса "Самараэнерго"

https://teletype.in/@zzloyinvestor/samaraenergo_shematoz

Выкладываю👆 более подробную информацию к моему недавнему посту о происходящем треше и схематозе в "Самараэнерго", контроль в которой принадлежит известному самарскому бизнесмену и зампреду правления "Роснано" Владимиру Аветисяну.

Печально, что в 2020г. на нашем рынке присутствуют компании, руководство которых продолжает вести себя в стиле 90х, так и не сумев подстроиться под современные и цивилизованные жизненные стандарты.

Ситуация с "Самараэнерго" отражает не только уровень корпоративного управления отдельно взятой компании, но и наглядно показывает с чем приходится сталкиваться рядовым инвесторам, массово приходящим сейчас на российский фондовый рынок.

На данный момент уже направлены соответствующие обращения в компетентные органы, рассчитываем на получение объективной правовой и этической оценки действиям высшего руководства "Самараэнерго", а также на адекватную реакцию самого Владимира Аветисяна, который избегает общения на эту тему.

На данном канале я буду продолжать делиться с вами результатами этой неравной борьбы и способности государства защищать права отечественных инвесторов, которых оно так активно стимулирует к открытию брокерских счетов через предоставление различных налоговых льгот и вычетов.

#sago #sagop

https://teletype.in/@zzloyinvestor/samaraenergo_shematoz

Выкладываю👆 более подробную информацию к моему недавнему посту о происходящем треше и схематозе в "Самараэнерго", контроль в которой принадлежит известному самарскому бизнесмену и зампреду правления "Роснано" Владимиру Аветисяну.

Печально, что в 2020г. на нашем рынке присутствуют компании, руководство которых продолжает вести себя в стиле 90х, так и не сумев подстроиться под современные и цивилизованные жизненные стандарты.

Ситуация с "Самараэнерго" отражает не только уровень корпоративного управления отдельно взятой компании, но и наглядно показывает с чем приходится сталкиваться рядовым инвесторам, массово приходящим сейчас на российский фондовый рынок.

На данный момент уже направлены соответствующие обращения в компетентные органы, рассчитываем на получение объективной правовой и этической оценки действиям высшего руководства "Самараэнерго", а также на адекватную реакцию самого Владимира Аветисяна, который избегает общения на эту тему.

На данном канале я буду продолжать делиться с вами результатами этой неравной борьбы и способности государства защищать права отечественных инвесторов, которых оно так активно стимулирует к открытию брокерских счетов через предоставление различных налоговых льгот и вычетов.

#sago #sagop

❗Самараэнерго отправило к своим акционерам ОБЭП

Друзья, продолжаю знакомить вас с ходом расследования происходящего в Самараэнерго схематоза, связанного с выводом средств через благотворительность, аренду столичной недвижимости, беспроцентные займы, договоры дарения и множество других "нужных" закупок.

👉🏻Для тех кто не в курсе, подробней с данной информацией можно ознакомиться здесь.

Напомню, что ранее миноритарные акционеры так и не получив в интервью от председателя сд самараэнерго внятный ответ на вопрос про дивиденды и экономическую целесообразность вышеперечисленных сделок, решили проявить инициативу и направить обращение в компетентные органы с целью получения правовой оценки данным решениям, что в итоге сильно не понравилось руководству Самараэнерго и оно решило "ответить"👇

На этой неделе ко мне приходил сотрудник ОБЭПа с целью задать несколько вопросов, связанных с Самараэнерго.

По характеру самих вопросов мне стало понятно, что речь идет о якобы имевшем место быть с моей стороны шантаже руководства Самараэнерго компрометирующей информацией с целью продажи акций по завышенной цене🤦

О каком шантаже и какой конкретно компрометирующей информации идет речь мне так и не объяснили, но по всей видимости под "компроматом" подразумевалась публичная информация, которую раскрывает само общество и которую я использовал в своей недавней статье про схематоз в Самараэнерго.

❗Уровень абсурда зашкаливает: компроматом руководство Самараэнерго решило назвать публичную информацию, которую само же и раскрывает и более того допускает, что ею можно себя "шантажировать"🤦

Все это напоминает историю про "лучшая защита - это нападение", вместо открытого и честного диалога со своими акционерами руководство Самараэнерго отправляет к ним ОБЭП.

Продолжение следует...

P/S: На этой неделе вышла интересная новость, которая подтверждает интерес органов к происходящему схематозу в сбытах:

«Россети» сомкнулись на «ТНС энерго»

Топ-менеджеры крупнейшего энергосбытового холдинга задержаны за мошенничество

https://www.kommersant.ru/doc/4551061

#sago #sagop

Друзья, продолжаю знакомить вас с ходом расследования происходящего в Самараэнерго схематоза, связанного с выводом средств через благотворительность, аренду столичной недвижимости, беспроцентные займы, договоры дарения и множество других "нужных" закупок.

👉🏻Для тех кто не в курсе, подробней с данной информацией можно ознакомиться здесь.

Напомню, что ранее миноритарные акционеры так и не получив в интервью от председателя сд самараэнерго внятный ответ на вопрос про дивиденды и экономическую целесообразность вышеперечисленных сделок, решили проявить инициативу и направить обращение в компетентные органы с целью получения правовой оценки данным решениям, что в итоге сильно не понравилось руководству Самараэнерго и оно решило "ответить"👇

На этой неделе ко мне приходил сотрудник ОБЭПа с целью задать несколько вопросов, связанных с Самараэнерго.

По характеру самих вопросов мне стало понятно, что речь идет о якобы имевшем место быть с моей стороны шантаже руководства Самараэнерго компрометирующей информацией с целью продажи акций по завышенной цене🤦

О каком шантаже и какой конкретно компрометирующей информации идет речь мне так и не объяснили, но по всей видимости под "компроматом" подразумевалась публичная информация, которую раскрывает само общество и которую я использовал в своей недавней статье про схематоз в Самараэнерго.

❗Уровень абсурда зашкаливает: компроматом руководство Самараэнерго решило назвать публичную информацию, которую само же и раскрывает и более того допускает, что ею можно себя "шантажировать"🤦

Все это напоминает историю про "лучшая защита - это нападение", вместо открытого и честного диалога со своими акционерами руководство Самараэнерго отправляет к ним ОБЭП.

Продолжение следует...

P/S: На этой неделе вышла интересная новость, которая подтверждает интерес органов к происходящему схематозу в сбытах:

«Россети» сомкнулись на «ТНС энерго»

Топ-менеджеры крупнейшего энергосбытового холдинга задержаны за мошенничество

https://www.kommersant.ru/doc/4551061

#sago #sagop

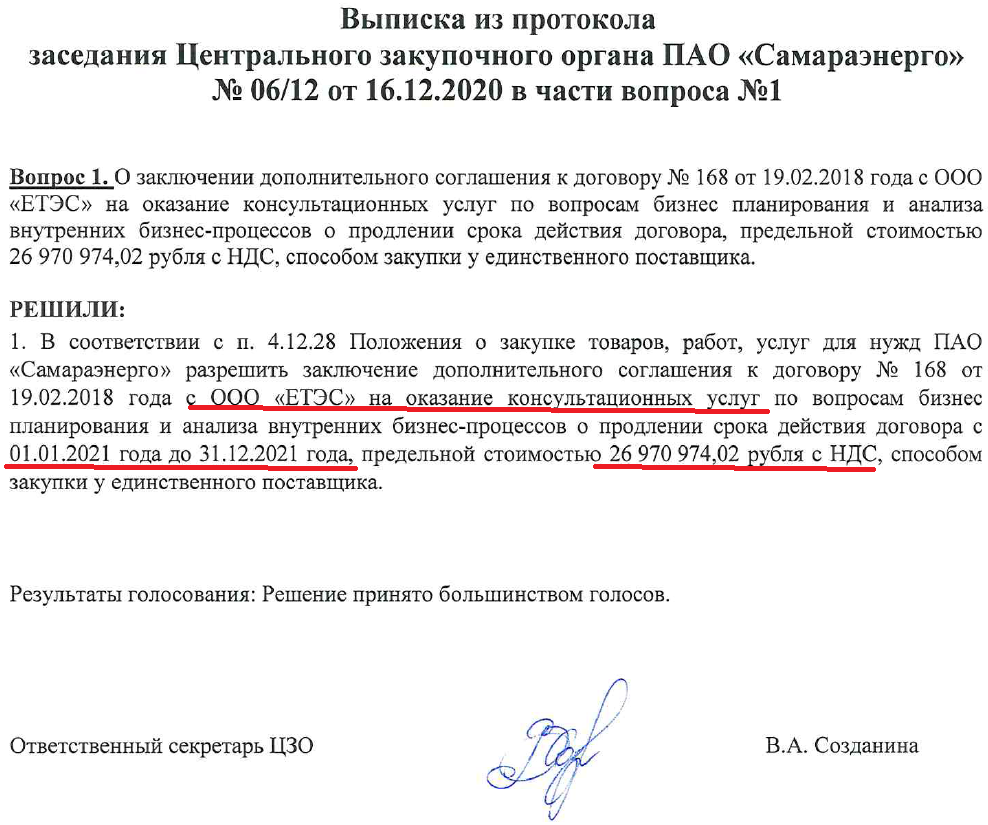

Схематоз в Самараэнерго или 27 млн.р. за бизнес-план

Подъехала очередная "нужная" закупка от "Самараэнерго", руководство которой через различные схемы продолжает выводить деньги из компании в обход дивидендов👇(подробней)

лучший бизнес-план это купить бизнес-план: Самараэнерго ежегодно покупает у некой ООО "ЕТЭС" услуги бизнес-планирования за 27 млн.р./год, обе компании принадлежат самарскому бизнесмену В.Е. Аветисяну и даже находятся по одному адресу (г. Самара,ул.Митерева 9).

Круг клиентов ООО "ЕТЭС" ограничен исключительно близкими к Аветисяну компаниями, других желающих воспользоваться ее ценными услугами почему-то не находится.

В данной истории некоторое удивление вызывает сразу несколько моментов:

а)почему Самраэнерго со штатом в 1000 человек при наличии экономического отдела самостоятельно не занимается своим бизнес-планированием?

б)почему на протяжении последних лет разработкой бизнес-плана занимается исключительно аффилированная с руководством ООО "ЕТЭС"?

в)почему при среднемесячной зп экономиста в Самаре в 40 т.р. стоимость таких услуг для Самараэнерго составляет 27 млн.р. в год (2.25 млн.р./мес)? В режиме фулл-тайм такой объем вполне под силу отделу из 4 человек.

г)почему информация об этой и других сделках с заинтересованностью проводится без информирования миноритариев (раскрытия существенного факта)?

P\S: Моя история с Самараэнеро продолжается, обязательно расскажу позже чем она закончится, а пока периодически буду знакомить вас с этими и другими "шедеврами" корпоративного управления, которые, по моему мнению, подпадают под статью 286 УК РФ Превышение должностных полномочий и статью 159 УК РФ Мошенничество.

#sago #sagop

Подъехала очередная "нужная" закупка от "Самараэнерго", руководство которой через различные схемы продолжает выводить деньги из компании в обход дивидендов👇(подробней)

лучший бизнес-план это купить бизнес-план: Самараэнерго ежегодно покупает у некой ООО "ЕТЭС" услуги бизнес-планирования за 27 млн.р./год, обе компании принадлежат самарскому бизнесмену В.Е. Аветисяну и даже находятся по одному адресу (г. Самара,ул.Митерева 9).

Круг клиентов ООО "ЕТЭС" ограничен исключительно близкими к Аветисяну компаниями, других желающих воспользоваться ее ценными услугами почему-то не находится.

В данной истории некоторое удивление вызывает сразу несколько моментов:

а)почему Самраэнерго со штатом в 1000 человек при наличии экономического отдела самостоятельно не занимается своим бизнес-планированием?

б)почему на протяжении последних лет разработкой бизнес-плана занимается исключительно аффилированная с руководством ООО "ЕТЭС"?

в)почему при среднемесячной зп экономиста в Самаре в 40 т.р. стоимость таких услуг для Самараэнерго составляет 27 млн.р. в год (2.25 млн.р./мес)? В режиме фулл-тайм такой объем вполне под силу отделу из 4 человек.

г)почему информация об этой и других сделках с заинтересованностью проводится без информирования миноритариев (раскрытия существенного факта)?

P\S: Моя история с Самараэнеро продолжается, обязательно расскажу позже чем она закончится, а пока периодически буду знакомить вас с этими и другими "шедеврами" корпоративного управления, которые, по моему мнению, подпадают под статью 286 УК РФ Превышение должностных полномочий и статью 159 УК РФ Мошенничество.

#sago #sagop

{kind=link}

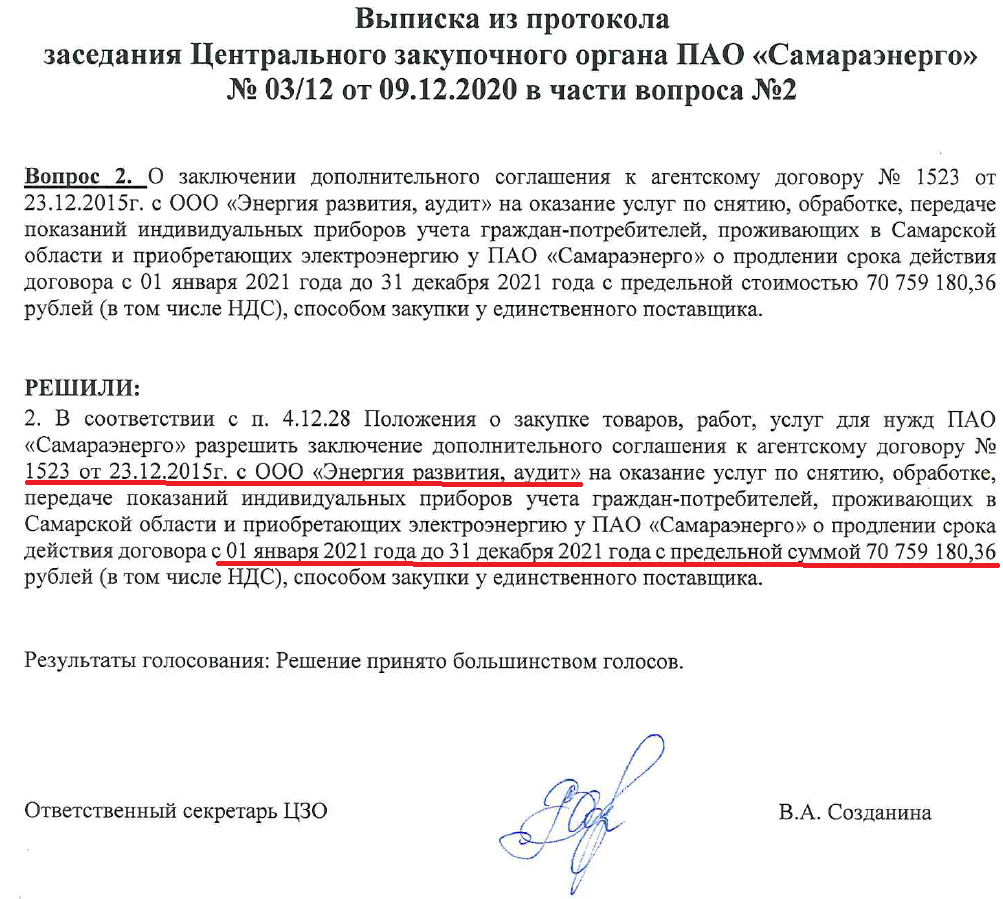

Схематоз в Самараэнерго или 70 млн.р. в год на снятии показаний со счетчиков

Очередной пример корпоративного беспредела на примере Самараэнерго👇

Руководство Самараэнерго помимо ежегодной покупки у своих акционеров бизнес-плана за 27 млн.р./год, с 2015г дополнительно платит еще 65-71 млн.р. в год некой ООО "ЭРА" за услуги по снятию показаний с приборов учета(эл.счетчиков)👇

Для справки, ООО "Энергия развития, аудит"(ООО "ЭРА") до 2016г. принадлежало 38% акций "Самараэнерго", она входила в список аффилированных с ней лиц и в 2012-17г. за "скромные" 24 млн.р. в год оказывала Самараэнерго услуги бизнес-планирования (решение сд), которые сейчас предоставляет другая компания Аветисяна (ООО "ЕТЭС")

Как и ООО "ЕТЭС" ООО "ЭРА" расположена по одинаковому с Самараэнерго адресу (г. Самара, ул.Митерева 9).

Несмотря на то, что ООО "ЭРА" в 2017г была исключена из списка аффилированных лиц Самараэнерго (скорей всего контроль просто перевели на номинала) она не потеряла своих главных заказчиков в лице близких к Аветисяну компаний (Самараэнерго, ССК, Самарагорэнергосбыт).

И да, благодаря таким выгодным контрактам ООО "ЭРА" имеет прекрасные фин.показатели, ее бизнес по рентабельности сопоставим с добычей золота:

▫️выручка 2018: 192 млн.р.(рост в 2 раза за 4 года)

▫️чистая прибыль 2018: 77 млн.р. (маржинальность 40%)❗

▫️долгов нет

🔥с 2016г. платит дивиденды в размере 87-99% прибыли.

ссылка на отчетность

💡Вот так ради экономии 13% дивидендов на миноритариях Самараэнерго можно легко и непринужденно "законно" выводить прибыль, придумывая различные "нужные" закупки у своих компаний по "правильной" цене.

Помимо всего прочего Самараэнерго очень любит выдавать беспроцентные займы, дарить активы и арендовать недвижимость у своих акционеров, тратя на это более 100 млн.р. в год, но об этом в следующий раз.

#sago #sagop

Очередной пример корпоративного беспредела на примере Самараэнерго👇

Руководство Самараэнерго помимо ежегодной покупки у своих акционеров бизнес-плана за 27 млн.р./год, с 2015г дополнительно платит еще 65-71 млн.р. в год некой ООО "ЭРА" за услуги по снятию показаний с приборов учета(эл.счетчиков)👇

Для справки, ООО "Энергия развития, аудит"(ООО "ЭРА") до 2016г. принадлежало 38% акций "Самараэнерго", она входила в список аффилированных с ней лиц и в 2012-17г. за "скромные" 24 млн.р. в год оказывала Самараэнерго услуги бизнес-планирования (решение сд), которые сейчас предоставляет другая компания Аветисяна (ООО "ЕТЭС")

Как и ООО "ЕТЭС" ООО "ЭРА" расположена по одинаковому с Самараэнерго адресу (г. Самара, ул.Митерева 9).

Несмотря на то, что ООО "ЭРА" в 2017г была исключена из списка аффилированных лиц Самараэнерго (скорей всего контроль просто перевели на номинала) она не потеряла своих главных заказчиков в лице близких к Аветисяну компаний (Самараэнерго, ССК, Самарагорэнергосбыт).

И да, благодаря таким выгодным контрактам ООО "ЭРА" имеет прекрасные фин.показатели, ее бизнес по рентабельности сопоставим с добычей золота:

▫️выручка 2018: 192 млн.р.(рост в 2 раза за 4 года)

▫️чистая прибыль 2018: 77 млн.р. (маржинальность 40%)❗

▫️долгов нет

🔥с 2016г. платит дивиденды в размере 87-99% прибыли.

ссылка на отчетность

💡Вот так ради экономии 13% дивидендов на миноритариях Самараэнерго можно легко и непринужденно "законно" выводить прибыль, придумывая различные "нужные" закупки у своих компаний по "правильной" цене.

Помимо всего прочего Самараэнерго очень любит выдавать беспроцентные займы, дарить активы и арендовать недвижимость у своих акционеров, тратя на это более 100 млн.р. в год, но об этом в следующий раз.

#sago #sagop

{kind=link}

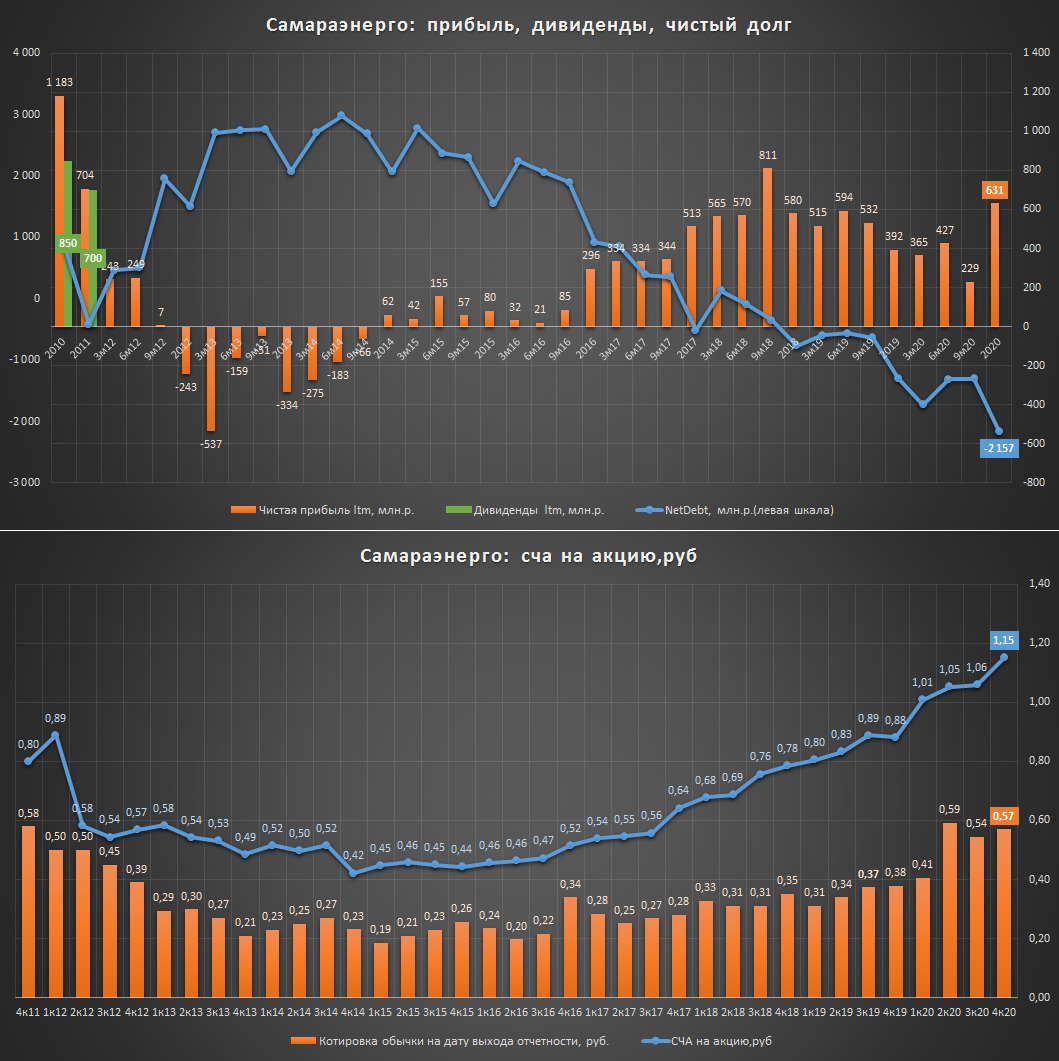

Самараэнерго: отчет по рсбу за 2020г. - рост кубышки и прибыли

Одна из самых дешевых компаний сектора стала еще дешевле.

Несмотря на снижение выручки, 2020г. стал лучшим по прибыли за последние 9 лет:

▫️Выручка: 39.7 млрд.р.(-7%)

▫️Чистая прибыль: 630 млн.р. (+61%)

▫️Свободный денежный поток (FCF) = 0.86 млрд.р.(+62%) или 21 коп. на акцию.

Самараэнерго продолжает избегать дивидендов и копить кэш: на фоне нулевой долговой нагрузки практически весь FCF направляется на банковские счета, кубышка компании за год выросла на 66% и достигла 2.2 млрд.р.(53 коп. на акцию) ,что сопоставимо с капитализацией всей Самараэнерго.

🔥NetDebt: -2.2 млрд.р.(рекорд!)

Для чего копится кэш остается загадкой, с одной стороны, это могут быть дивиденды, которые, возможно, "заморожены" до полного перехода на эталон(2020-2021г.), а с другой, кэш может быть потрачен на покупку чего то очень "нужного".

Из-за отсутствия дивидендов стоимостные показатели очень низкие:

▫️P/BV = 0.5

▫️EV/Ebitda = 0.1

▫️P/FCF = 2.6

▫️P/E = 3.6

💡Мажоритарии Самараэнерго (Аветисян, Артяков, Розенцвайг) контролируют суммарно более 87% капитала и принципиально избегают выплаты дивидендов, придумывая различные схемы вывода средств. Желание любым способом сэкономить на миноритариях при 87% ук не имеет особого экономического смысла и выглядит очень дико.

💡Кстати, нездоровое пристрастие руководства к "благотворительности" в 2020г. сократились с рекордных 88 млн.р. до умеренных 31 млн.р.(5% от прибыли).

💡По уставу по итогам 2020г. на преф положено 0,0386р.(дд.8.2%), что суммарно составляет всего 20 млн.р., но даже их выплата на фоне кубышки в 2.2 млрд.р. будет скорей всего в очередной раз "сэкономлена".

#sago #sagop

Одна из самых дешевых компаний сектора стала еще дешевле.

Несмотря на снижение выручки, 2020г. стал лучшим по прибыли за последние 9 лет:

▫️Выручка: 39.7 млрд.р.(-7%)

▫️Чистая прибыль: 630 млн.р. (+61%)

▫️Свободный денежный поток (FCF) = 0.86 млрд.р.(+62%) или 21 коп. на акцию.

Самараэнерго продолжает избегать дивидендов и копить кэш: на фоне нулевой долговой нагрузки практически весь FCF направляется на банковские счета, кубышка компании за год выросла на 66% и достигла 2.2 млрд.р.(53 коп. на акцию) ,что сопоставимо с капитализацией всей Самараэнерго.

🔥NetDebt: -2.2 млрд.р.(рекорд!)

Для чего копится кэш остается загадкой, с одной стороны, это могут быть дивиденды, которые, возможно, "заморожены" до полного перехода на эталон(2020-2021г.), а с другой, кэш может быть потрачен на покупку чего то очень "нужного".

Из-за отсутствия дивидендов стоимостные показатели очень низкие:

▫️P/BV = 0.5

▫️EV/Ebitda = 0.1

▫️P/FCF = 2.6

▫️P/E = 3.6

💡Мажоритарии Самараэнерго (Аветисян, Артяков, Розенцвайг) контролируют суммарно более 87% капитала и принципиально избегают выплаты дивидендов, придумывая различные схемы вывода средств. Желание любым способом сэкономить на миноритариях при 87% ук не имеет особого экономического смысла и выглядит очень дико.

💡Кстати, нездоровое пристрастие руководства к "благотворительности" в 2020г. сократились с рекордных 88 млн.р. до умеренных 31 млн.р.(5% от прибыли).

💡По уставу по итогам 2020г. на преф положено 0,0386р.(дд.8.2%), что суммарно составляет всего 20 млн.р., но даже их выплата на фоне кубышки в 2.2 млрд.р. будет скорей всего в очередной раз "сэкономлена".

#sago #sagop

{kind=link}

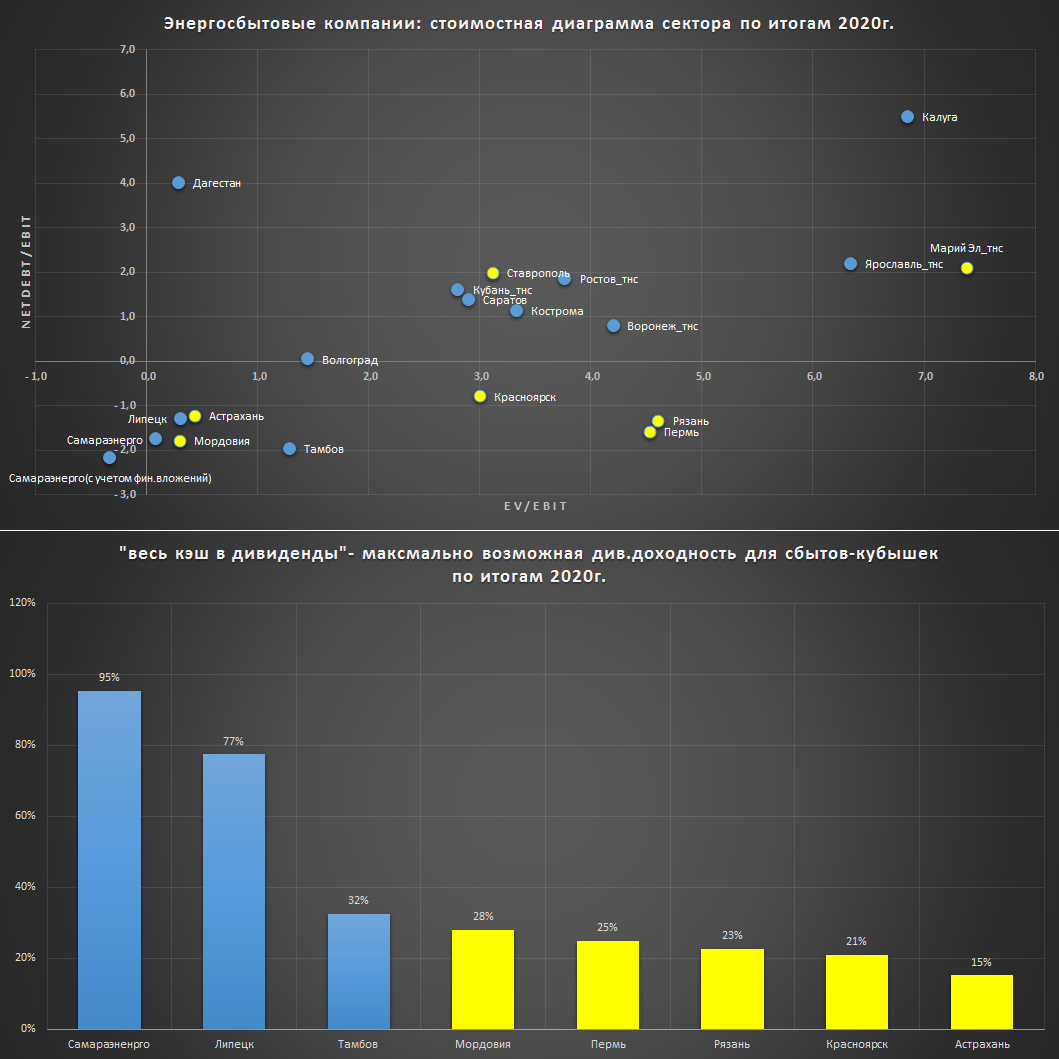

Энергосбытовой сектор: стоимостные итоги 2020г.

Все компании из сектора опубликовали свои отчеты по рсбу за 2020г., делаю традиционный обзор с выделением лидеров по основным категориям:

1️⃣Самые недорогие по EV/EBIT* относительно долговой нагрузки(ND/EBIT):

1.Самараэнерго

2.Липецк

3.Мордовия

4.Астрахань

*EBIT - прибыль от продаж;

"желтым" - сбыты, заплатившие дивиденд в 2020г.

2️⃣Самые недорогие по P/BV:

1.Самараэнерго (0.48)

2.Калуга (0.66)

3.Ставрополь (0.74)

4.Кострома (1.00)

💡Из 20 сбытов только 3 стоят меньше своего капитала(сча).

3️⃣Высокая див.доходность за 2020г.(Payout за 2020г. = Payout за 2019г.):

1.Астрахань(payout 87%): 12.0%

2.Рязань(payout 88%): 12.0%

3.Красноярск(payout 100%): 12.0%

4.Мордовия(payout 65%): 9.3%

5.Пермь(payout 58%): 12.0%:

6.Марий Эл_тнс(payout 75%): 6.6%

7.Ставрополь преф(payout 10%): 6.5%

🔥Див.доходность "весь кэш в дивиденды" - это чисто гипотетический сценарий для сбытов-кубышек, которые могут позволить выплатить максимум дивидендов и при этом сохранить нулевую долговую нагрузку.

В данную выборку попали только сбыты с отрицательным чистым долгом (это когда размер кэша больше долга), а сами дивиденды ограничены только величиной отрицательного долга и размером нераспределенной прибыли по итогам 2020г..

*"желтым" - сбыты, заплатившие дивиденд в 2020г.

💡Самыми недорогими и супер-дивидендными являются Самараэнерго и Липецк, данные компании не платят дивиденды, поэтому шансы на выплаты здесь крайне малы, но если выплата состоится, рост будет сумасшедший🚀

Из дивидендных историй привлекательным балансом по стоимости и див.доходности обладают Астрахань и Мордовия.

#сбыты #sago #sagop

Все компании из сектора опубликовали свои отчеты по рсбу за 2020г., делаю традиционный обзор с выделением лидеров по основным категориям:

1️⃣Самые недорогие по EV/EBIT* относительно долговой нагрузки(ND/EBIT):

1.Самараэнерго

2.Липецк

3.Мордовия

4.Астрахань

*EBIT - прибыль от продаж;

"желтым" - сбыты, заплатившие дивиденд в 2020г.

2️⃣Самые недорогие по P/BV:

1.Самараэнерго (0.48)

2.Калуга (0.66)

3.Ставрополь (0.74)

4.Кострома (1.00)

💡Из 20 сбытов только 3 стоят меньше своего капитала(сча).

3️⃣Высокая див.доходность за 2020г.(Payout за 2020г. = Payout за 2019г.):

1.Астрахань(payout 87%): 12.0%

2.Рязань(payout 88%): 12.0%

3.Красноярск(payout 100%): 12.0%

4.Мордовия(payout 65%): 9.3%

5.Пермь(payout 58%): 12.0%:

6.Марий Эл_тнс(payout 75%): 6.6%

7.Ставрополь преф(payout 10%): 6.5%

🔥Див.доходность "весь кэш в дивиденды" - это чисто гипотетический сценарий для сбытов-кубышек, которые могут позволить выплатить максимум дивидендов и при этом сохранить нулевую долговую нагрузку.

В данную выборку попали только сбыты с отрицательным чистым долгом (это когда размер кэша больше долга), а сами дивиденды ограничены только величиной отрицательного долга и размером нераспределенной прибыли по итогам 2020г..

*"желтым" - сбыты, заплатившие дивиденд в 2020г.

💡Самыми недорогими и супер-дивидендными являются Самараэнерго и Липецк, данные компании не платят дивиденды, поэтому шансы на выплаты здесь крайне малы, но если выплата состоится, рост будет сумасшедший🚀

Из дивидендных историй привлекательным балансом по стоимости и див.доходности обладают Астрахань и Мордовия.

#сбыты #sago #sagop

{kind=link}

Про Самараэнерго

Около года назад на канале собирался пул акционеров Самараэнерго, делаю небольшой апдейт и публикую некоторые итоги.

суть ситуации: Самараэнерго на фоне стабильного фин.положения не платит дивиденды(нарушает устав) и заключает сомнительные сделки, среди которых:

▫️договоры дарения активов

▫️выдача беспроцентных займов

▫️аренда дорогой столичной офисной недвижимости, владельцы которой связаны с главными акционерами Самараэнерго

▫️повышенные расходы на консалтинг и сервисные услуги в пользу компаний, аффилированных с руководством.

▫️аномальные расходы на "благотворительность", получатели которой засекречены

▫️сделки с облигациями и векселями мусорного кредитного качества

что было сделано: миноритариями было организовано интервью с председателем сд самараэнерго в котором причина отсутствия дивидендов была объяснена "риском дефицита оборотных средств", а на вопрос про экономический смысл сомнительных сделок был дан ответ в стиле "все законно".

Данный ответ не устроил акционеров и было принято решение объединится в пул с целью получения правовой оценки действиям руководства путем направления обращений в соотв. органы (цб, прокуратура, полиция, росфинмониторинг, фнс и др.).

результат: данная активность не понравилась руководству Самараэнерго и оно направило ОБЭП к некоторым своим миноритариям, про абсурдность и дикость данной ситуации я писал ранее.

В полученных ответах Росфинмониторинг и ФНС не раскрыли детали проведенных проверок, сославшись за служебный характер данной информации, а самарская полиция и прокуратура ожидаемоне захотели не нашли состава преступления в действиях руководства Самараэнерго, проявив избирательность на фоне очень похожих дел своих коллег:

▫️Хищение средств в "ТНС Энерго"

▫️Хищение средств в Сибэко и РЭС

▫️3 года колонии за аренду офиса по завышенной цене

▫️Газпромбанк пожаловался ФСБ на сделку по покупке руководством Petropavlovsk офисного здания

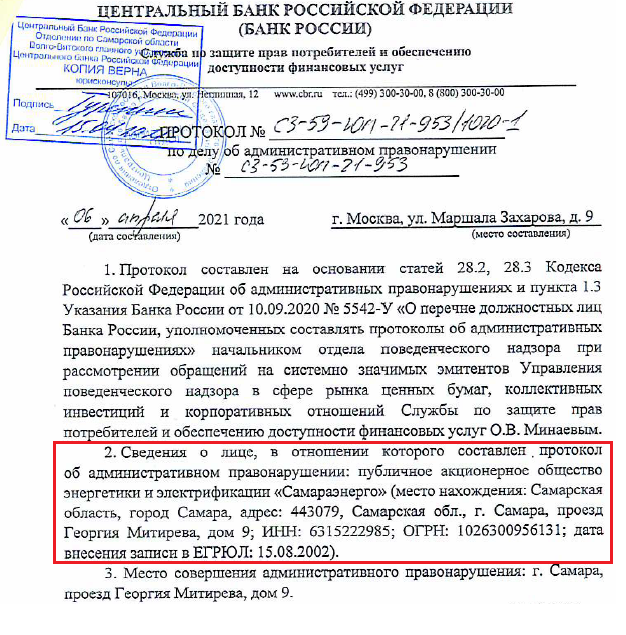

При этом ЦБ в рамках своей компетенции нашел нарушения в части раскрытия недостоверной информации обществом и возбудил в отношении самой Самараэнеро и ее должностных лиц административные дела, ответственность по которым предусмотрена ч.2 ст.15.19 КОАП РФ.

Приятным "совпадением" стало то, что с момента активизации миноритариев, Самараэнерго не заключило ни одного договора беспроцентного займа, а расходы на секретную "благотворительность" за 2020г. сократились более чем в два раза до минимальных значений с 2010г.

+в ежегодном отчете о соблюдении кодекса корп.управления руководство Самараэнерго теперь стало чуть более честной перед своими акционерами)👇

💡На данный момент работа пула продолжается, надеюсь, что нам все таки удастся убедить руководство Самараэнеро отказаться от грязной практики вывода средств из компании и перейти на цивилизованную форму распределения прибыли(дивиденды). Продолжение следует...

#sago #sagop

Около года назад на канале собирался пул акционеров Самараэнерго, делаю небольшой апдейт и публикую некоторые итоги.

суть ситуации: Самараэнерго на фоне стабильного фин.положения не платит дивиденды(нарушает устав) и заключает сомнительные сделки, среди которых:

▫️договоры дарения активов

▫️выдача беспроцентных займов

▫️аренда дорогой столичной офисной недвижимости, владельцы которой связаны с главными акционерами Самараэнерго

▫️повышенные расходы на консалтинг и сервисные услуги в пользу компаний, аффилированных с руководством.

▫️аномальные расходы на "благотворительность", получатели которой засекречены

▫️сделки с облигациями и векселями мусорного кредитного качества

что было сделано: миноритариями было организовано интервью с председателем сд самараэнерго в котором причина отсутствия дивидендов была объяснена "риском дефицита оборотных средств", а на вопрос про экономический смысл сомнительных сделок был дан ответ в стиле "все законно".

Данный ответ не устроил акционеров и было принято решение объединится в пул с целью получения правовой оценки действиям руководства путем направления обращений в соотв. органы (цб, прокуратура, полиция, росфинмониторинг, фнс и др.).

результат: данная активность не понравилась руководству Самараэнерго и оно направило ОБЭП к некоторым своим миноритариям, про абсурдность и дикость данной ситуации я писал ранее.

В полученных ответах Росфинмониторинг и ФНС не раскрыли детали проведенных проверок, сославшись за служебный характер данной информации, а самарская полиция и прокуратура ожидаемо

▫️Хищение средств в "ТНС Энерго"

▫️Хищение средств в Сибэко и РЭС

▫️3 года колонии за аренду офиса по завышенной цене

▫️Газпромбанк пожаловался ФСБ на сделку по покупке руководством Petropavlovsk офисного здания

При этом ЦБ в рамках своей компетенции нашел нарушения в части раскрытия недостоверной информации обществом и возбудил в отношении самой Самараэнеро и ее должностных лиц административные дела, ответственность по которым предусмотрена ч.2 ст.15.19 КОАП РФ.

Приятным "совпадением" стало то, что с момента активизации миноритариев, Самараэнерго не заключило ни одного договора беспроцентного займа, а расходы на секретную "благотворительность" за 2020г. сократились более чем в два раза до минимальных значений с 2010г.

+в ежегодном отчете о соблюдении кодекса корп.управления руководство Самараэнерго теперь стало чуть более честной перед своими акционерами)👇

💡На данный момент работа пула продолжается, надеюсь, что нам все таки удастся убедить руководство Самараэнеро отказаться от грязной практики вывода средств из компании и перейти на цивилизованную форму распределения прибыли(дивиденды). Продолжение следует...

#sago #sagop

{kind=link}

Энергосбыты: топ самых "капексных" компаний

В вопросе инвестиционной активности поражают масштабы капвложений Самараэнерго, которая за 8 лет инвестировала во внеоборотные активы 2.2 млрд.р., что сопоставимо с суммарным капексом сразу четырех крупнейших по отпуску э/э компаний(ТНС_Кубань, ТНС_Ростов, Пермь, Красноярск)!

💡Значительная часть инвест.затрат Самараэнерго связана с установкой потребителям современных приборов учета(счетчиков), их монтажом занимается дружественная "СамараВЭМ", финансовое состояние которой благодаря жирному контракту с самарским энергосбытом позволяет платить в виде дивидендов около 8% своей выручки. Данный праздник оплачивают потребители через инвест.составляющую в тарифе на э/э, поэтому вечеринка имеет все шансы на продолжение, новая инвест.программа уже разрабатывается👇

"В планах ПАО «Самараэнерго» в ближайшие три года направить около 800 000 тыс. руб. на оснащение интеллектуальной системы учета электроэнергии многоквартирных домов жителей Самарской области"

#сбыты #sago #sagop

В вопросе инвестиционной активности поражают масштабы капвложений Самараэнерго, которая за 8 лет инвестировала во внеоборотные активы 2.2 млрд.р., что сопоставимо с суммарным капексом сразу четырех крупнейших по отпуску э/э компаний(ТНС_Кубань, ТНС_Ростов, Пермь, Красноярск)!

💡Значительная часть инвест.затрат Самараэнерго связана с установкой потребителям современных приборов учета(счетчиков), их монтажом занимается дружественная "СамараВЭМ", финансовое состояние которой благодаря жирному контракту с самарским энергосбытом позволяет платить в виде дивидендов около 8% своей выручки. Данный праздник оплачивают потребители через инвест.составляющую в тарифе на э/э, поэтому вечеринка имеет все шансы на продолжение, новая инвест.программа уже разрабатывается👇

"В планах ПАО «Самараэнерго» в ближайшие три года направить около 800 000 тыс. руб. на оснащение интеллектуальной системы учета электроэнергии многоквартирных домов жителей Самарской области"

#сбыты #sago #sagop

Самараэнерго снова рискует нарваться на штраф от ЦБ

Руководство компании настолько забило на раскрытие информации, что уже второй раз за этот год может получить штраф от ЦБ👇

▪️нарушение сроков раскрытия информации: Самараэнерго до сих пор не раскрыло бух.отчетность за 9 месяцев, чем нарушило отведенный на это законом срок 60 дней(истек 30 ноября) - п. 55.4 положения №714-П.

▪️штраф от 700 тыс.р. до 1 млн.р.: в соотв. с п. 2 КоАП РФ ст. 15.19 нераскрытие или нарушение эмитентом сроков раскрытия информации влечет наложение административного штрафа на должностных лиц в размере от тридцати тысяч до пятидесяти тысяч рублей или дисквалификацию на срок от одного года до двух лет; на юридических лиц - от семисот тысяч до одного миллиона рублей.

💡Удивительно, что в этом году за аналогичное нарушение ЦБ уже штрафовал компанию и начальника ее правового управления на 700 и 30 тыс.р. соответственно, сейчас счёт к оплате для них может увеличиться до 1 млн.р. и 50 тыс.р.

💡По всей видимости, платить ежегодно по 1.7млн.р. штрафов не является особой проблемой для Самараэнерго, на счетах компании хранится около 2 млрд.кэша, который она предпочитает в обход дивидендов адресновыводить выплачивать своим акционерам через жирные договоры аренды, дарения, беспроцентные займы, консалтинг и установку эл.счетчиков/снятие показаний. Кстати, руководству компании так понравилось пилить капекс инвестировать, что за последние 8 лет размер таких расходов в несколько раз превысил величину сразу 4-ех крупнейших по отпуску сбытов.

В стиле 90-х: пренебрежительное отношение к закону, своим миноритариям, сокрытие информации, запугивание обэпом и схематоз в пользу собственного кармана - фирменный стиль компании.

Вопреки здравому смыслу: весь этот трэш происходит при официальной доле мажоритарев около 87% (по неофициальной уже более 90%), что лишает экономического смысла любой альтернативный дивидендам схематоз, но в Самаре считают иначе.

Продолжение следует...

#sago #sagop

Руководство компании настолько забило на раскрытие информации, что уже второй раз за этот год может получить штраф от ЦБ👇

▪️нарушение сроков раскрытия информации: Самараэнерго до сих пор не раскрыло бух.отчетность за 9 месяцев, чем нарушило отведенный на это законом срок 60 дней(истек 30 ноября) - п. 55.4 положения №714-П.

▪️штраф от 700 тыс.р. до 1 млн.р.: в соотв. с п. 2 КоАП РФ ст. 15.19 нераскрытие или нарушение эмитентом сроков раскрытия информации влечет наложение административного штрафа на должностных лиц в размере от тридцати тысяч до пятидесяти тысяч рублей или дисквалификацию на срок от одного года до двух лет; на юридических лиц - от семисот тысяч до одного миллиона рублей.

💡Удивительно, что в этом году за аналогичное нарушение ЦБ уже штрафовал компанию и начальника ее правового управления на 700 и 30 тыс.р. соответственно, сейчас счёт к оплате для них может увеличиться до 1 млн.р. и 50 тыс.р.

💡По всей видимости, платить ежегодно по 1.7млн.р. штрафов не является особой проблемой для Самараэнерго, на счетах компании хранится около 2 млрд.кэша, который она предпочитает в обход дивидендов адресно

В стиле 90-х: пренебрежительное отношение к закону, своим миноритариям, сокрытие информации, запугивание обэпом и схематоз в пользу собственного кармана - фирменный стиль компании.

Вопреки здравому смыслу: весь этот трэш происходит при официальной доле мажоритарев около 87% (по неофициальной уже более 90%), что лишает экономического смысла любой альтернативный дивидендам схематоз, но в Самаре считают иначе.

Продолжение следует...

#sago #sagop