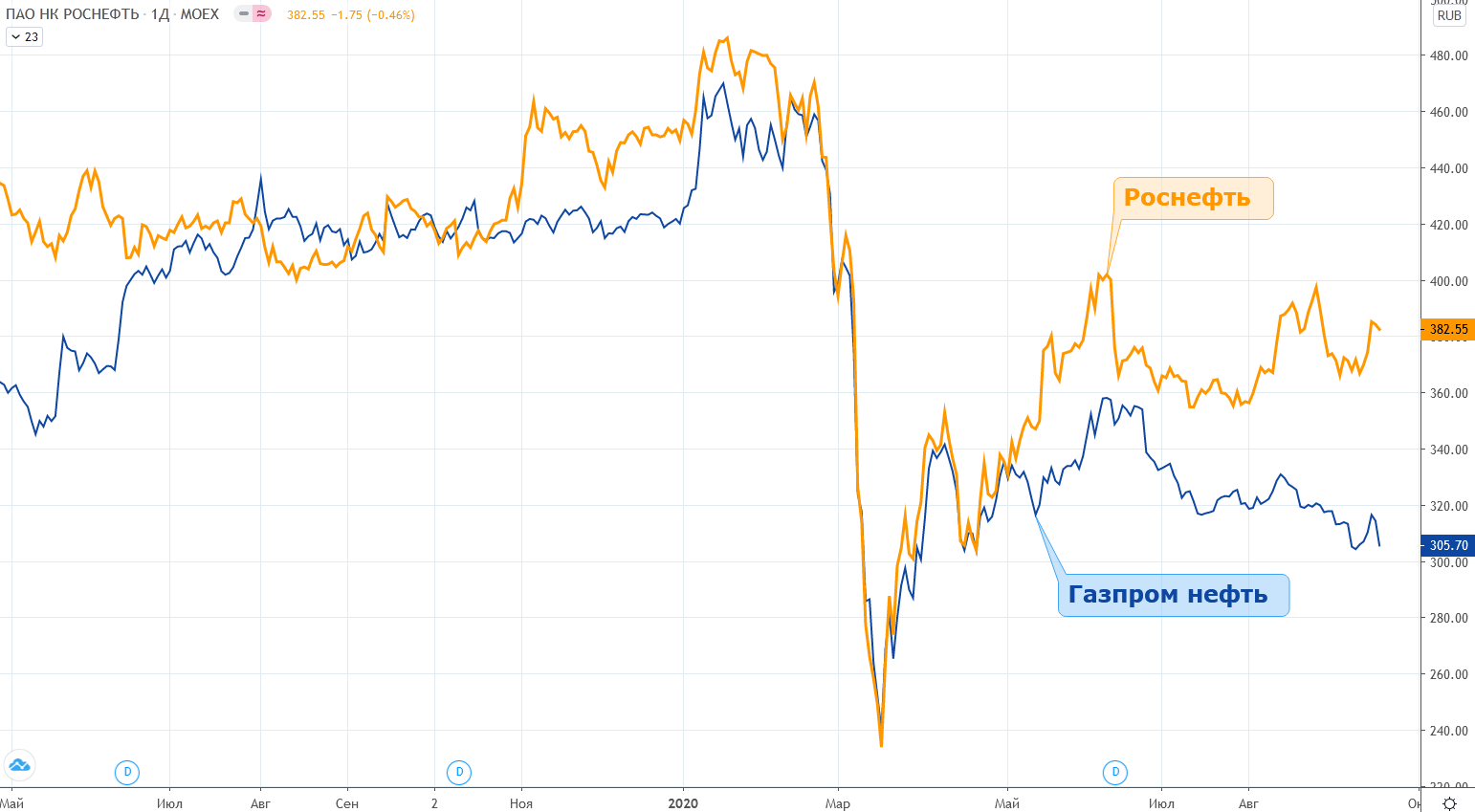

Роснефть vs Газпром нефть

Летом прошлого года "Газпром нефть" взяла курс на доведение payout группы до 50% прибыли по мсфо, что придало импульс акциям компании, которые по своей стоимости быстро догнали котировки Роснефти.

С мая этого года вопреки более сильной отчетности Газпром нефти отставание ее акций от котировок Роснефти достигло максимального с лета прошлого года значения (70-80р.)

Роснефть vs Газпром нефть:

▫️payout за 2019г.:

-Роснефть: 50%

-Газпром нефть: 45%

▫️дивиденд на акцию за 19г.:

-Роснефть: 33.41р.

-Газпром нефть: 37.96р.

▫️прибыль за 6 мес. 20г. по мсфо:

-Роснефть: -113 млрд.р.(убыток)

-Газпром нефть: +8.2 млрд.р.

💡Сейчас есть все предпосылки к тому, что дивиденды на одну акцию Газпром нефти по итогам 2020г. снова превысят аналогичные дивиденды Роснефти.

💡Даже с учетом более высокого "blue chips" - статуса акций Роснефти их стоимость относительно акций Газпром нефти выглядит слишком высокой.

💡Текущую ситуацию можно использовать:

а) для обмена акций Роснефти на Газпром нефть

б) для спекулятивного трейда: "шорт Роснефти против лонга Газпром нефти"

#rosn #sibn

Летом прошлого года "Газпром нефть" взяла курс на доведение payout группы до 50% прибыли по мсфо, что придало импульс акциям компании, которые по своей стоимости быстро догнали котировки Роснефти.

С мая этого года вопреки более сильной отчетности Газпром нефти отставание ее акций от котировок Роснефти достигло максимального с лета прошлого года значения (70-80р.)

Роснефть vs Газпром нефть:

▫️payout за 2019г.:

-Роснефть: 50%

-Газпром нефть: 45%

▫️дивиденд на акцию за 19г.:

-Роснефть: 33.41р.

-Газпром нефть: 37.96р.

▫️прибыль за 6 мес. 20г. по мсфо:

-Роснефть: -113 млрд.р.(убыток)

-Газпром нефть: +8.2 млрд.р.

💡Сейчас есть все предпосылки к тому, что дивиденды на одну акцию Газпром нефти по итогам 2020г. снова превысят аналогичные дивиденды Роснефти.

💡Даже с учетом более высокого "blue chips" - статуса акций Роснефти их стоимость относительно акций Газпром нефти выглядит слишком высокой.

💡Текущую ситуацию можно использовать:

а) для обмена акций Роснефти на Газпром нефть

б) для спекулятивного трейда: "шорт Роснефти против лонга Газпром нефти"

#rosn #sibn

{kind=link}

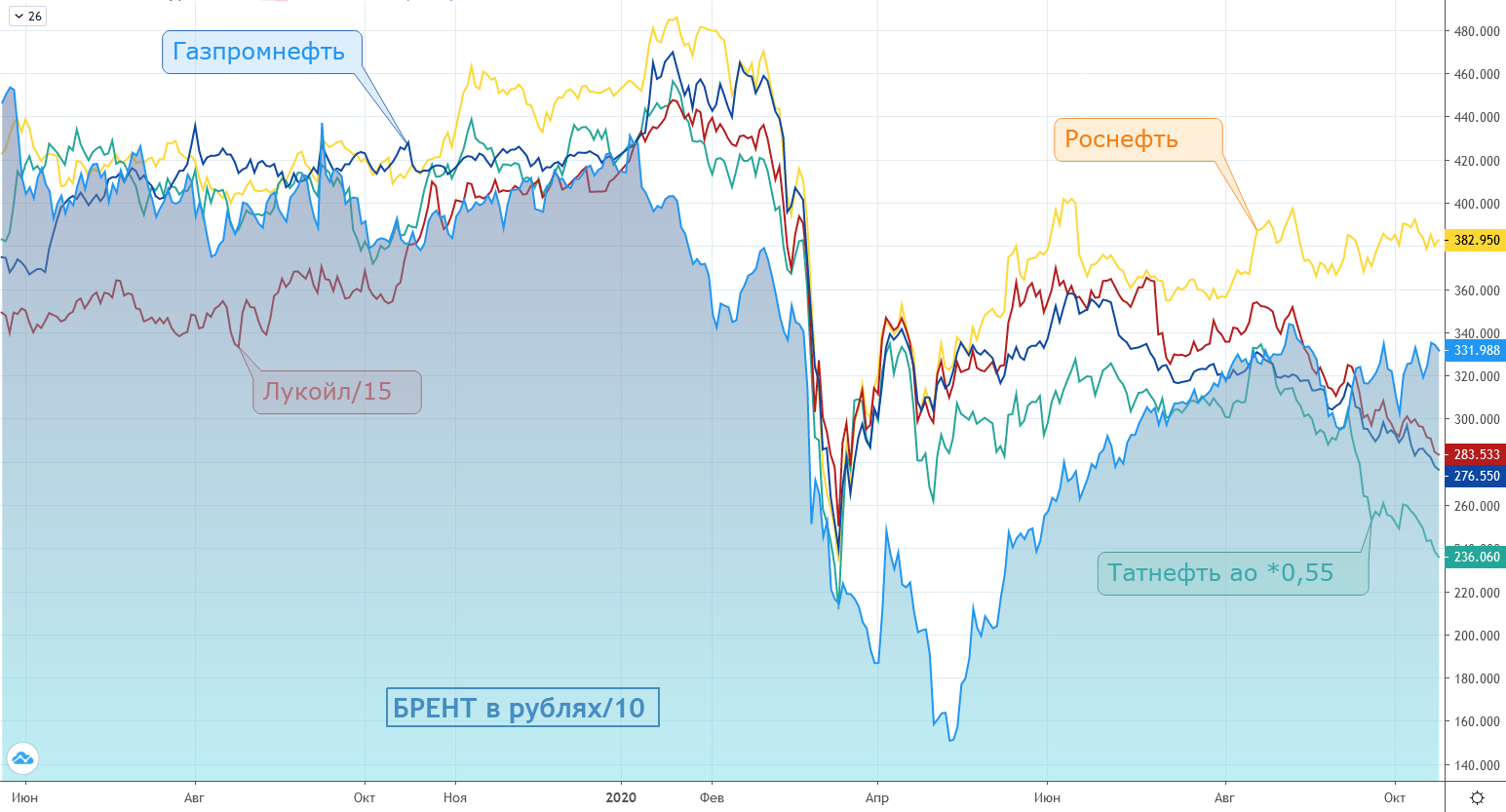

Целевые уровни акций российской нефтедобычи относительно стоимости нефти

Со второй половины прошлого года в котировках сырья и акций российской нефтедобычи можно было наблюдать следующую условную зависимость:

brent в руб/10=ROSN=SIBN=LKOH/15=TATN*0.55

В моменте данный баланс нарушен, если снова привести котировки акций к стоимости сырья, одновременно пересчитав их в "нормальные" цены, то получим следующие целевые уровни (апсайд):

▫️Роснефть: 332р.(-13%)

▫️Газпром нефть: 332р.(+20%)

▫️Лукойл: 4980р. (+17%)

▫️Татнефть ао: 604р. (+40%)

💡На горизонте 1 года российский сектор нефтедобычи может стать интересной инвестиционной идеей, текущие уровни по некоторым акциям (татнефть) уже начинают выглядеть достаточно привлекательно.

#lkoh #rosn #sibn #tatn

Со второй половины прошлого года в котировках сырья и акций российской нефтедобычи можно было наблюдать следующую условную зависимость:

brent в руб/10=ROSN=SIBN=LKOH/15=TATN*0.55

В моменте данный баланс нарушен, если снова привести котировки акций к стоимости сырья, одновременно пересчитав их в "нормальные" цены, то получим следующие целевые уровни (апсайд):

▫️Роснефть: 332р.(-13%)

▫️Газпром нефть: 332р.(+20%)

▫️Лукойл: 4980р. (+17%)

▫️Татнефть ао: 604р. (+40%)

💡На горизонте 1 года российский сектор нефтедобычи может стать интересной инвестиционной идеей, текущие уровни по некоторым акциям (татнефть) уже начинают выглядеть достаточно привлекательно.

#lkoh #rosn #sibn #tatn

{kind=link}

Газпром нефть может нарастить payout

Газпрому принадлежит около 96% Газпром нефти(ГПН), за последние годы роль ее дивидендов значительно выросла👇

Дивиденды Газпрома на 48% состоят из дивидендов ГПН: как уже отмечалось ранее, доля дивидендов ГПН в дивидендах Газпрома по итогам 2019г. достигла максимального исторического значения, увеличившись за последние годы с 16% до 48%.

Газпром заинтересован в дальнейшем росте дивидендов ГПН: по итогам 9 мес. расчетный объем дивидендов Газпрома составил 160 млрд.р.(5.41р./акц. payout 40%), что по аналогии с прошлым годом предполагало бы выплату Газпром нефтью за 9мес. 64 млрд.р.(13.56р./акц.) вместо рекомендованных 24 млрд.р.(5 руб./акц., payout 66%).

❗В такой ситуации к лету следующего года для выплаты собственных дивидендов Газпрому придется существенно увеличивать payout ГПН с текущих 50% или искать альтернативные источники (которых нет).

💡Состоявшийся по итогам 9мес. рост payout ГПН с 50% до 66% и разговоры про сокращение Газпромом своей доли в компании косвенно подтверждает наличие потребности в финансировании будущих дивидендов монополии, решение продать часть акций и увеличить payout ГПН могло бы стать оптимальным решением данной проблемы.

#sibn

Газпрому принадлежит около 96% Газпром нефти(ГПН), за последние годы роль ее дивидендов значительно выросла👇

Дивиденды Газпрома на 48% состоят из дивидендов ГПН: как уже отмечалось ранее, доля дивидендов ГПН в дивидендах Газпрома по итогам 2019г. достигла максимального исторического значения, увеличившись за последние годы с 16% до 48%.

Газпром заинтересован в дальнейшем росте дивидендов ГПН: по итогам 9 мес. расчетный объем дивидендов Газпрома составил 160 млрд.р.(5.41р./акц. payout 40%), что по аналогии с прошлым годом предполагало бы выплату Газпром нефтью за 9мес. 64 млрд.р.(13.56р./акц.) вместо рекомендованных 24 млрд.р.(5 руб./акц., payout 66%).

❗В такой ситуации к лету следующего года для выплаты собственных дивидендов Газпрому придется существенно увеличивать payout ГПН с текущих 50% или искать альтернативные источники (которых нет).

💡Состоявшийся по итогам 9мес. рост payout ГПН с 50% до 66% и разговоры про сокращение Газпромом своей доли в компании косвенно подтверждает наличие потребности в финансировании будущих дивидендов монополии, решение продать часть акций и увеличить payout ГПН могло бы стать оптимальным решением данной проблемы.

#sibn

{kind=link}

Нефтерубль и выручка нефтегазового сектора с 2012г.

По итогам 2020г. отчитались 4 компании(выручка, г/г):

▫️Башнефть (-38%)

▫️Роснефть (-34%)

▫️Газпром нефть (-20%)

▫️Новатэк (-18%)

На фоне падения в 2020г. среднегодовой стоимости нефти на 27% среднее снижение выручки по отчитавшимся компаниям составило аналогичные 27%, наиболее устойчивым к случившемуся шоку оказался Новэтэк(-18%), наиболее пострадавшей Башнефть(-38%).

Сектор продолжает находиться во власти цен на нефть: корреляция выручки и стоимости нефти с 2012г. остается на повышенном уровне и составляет от 61% у Новатэка до 93% у Башнефти.

С начала года цена на нефть в рублях увеличилась на 23% - восстановление выручки в секторе не за горами.

#sibn #rosn #bane #nvtk

По итогам 2020г. отчитались 4 компании(выручка, г/г):

▫️Башнефть (-38%)

▫️Роснефть (-34%)

▫️Газпром нефть (-20%)

▫️Новатэк (-18%)

На фоне падения в 2020г. среднегодовой стоимости нефти на 27% среднее снижение выручки по отчитавшимся компаниям составило аналогичные 27%, наиболее устойчивым к случившемуся шоку оказался Новэтэк(-18%), наиболее пострадавшей Башнефть(-38%).

Сектор продолжает находиться во власти цен на нефть: корреляция выручки и стоимости нефти с 2012г. остается на повышенном уровне и составляет от 61% у Новатэка до 93% у Башнефти.

С начала года цена на нефть в рублях увеличилась на 23% - восстановление выручки в секторе не за горами.

#sibn #rosn #bane #nvtk

Дивиденды Газпрома и Газпром нефти

Стали известны итоговые дивиденды двух компаний за 2020г.:

▫️Газпром: 12,55р.

▫️Газпром нефть: 15р.(payout 45%->60%)

💡Газпром в этом году проявил самостоятельность и не стал сильно доить свою нефтяную дочку.

Доля дивидендов ГПН в дивидендах материнской компании относительно рекордного прошлого года сократилась в два раза и составила 23% при этом суммарный payout гпн увеличился до рекордных 60% от нескорректированной прибыли.

#sibn

Стали известны итоговые дивиденды двух компаний за 2020г.:

▫️Газпром: 12,55р.

▫️Газпром нефть: 15р.(payout 45%->60%)

💡Газпром в этом году проявил самостоятельность и не стал сильно доить свою нефтяную дочку.

Доля дивидендов ГПН в дивидендах материнской компании относительно рекордного прошлого года сократилась в два раза и составила 23% при этом суммарный payout гпн увеличился до рекордных 60% от нескорректированной прибыли.

#sibn

Газпром нефть отчет за 1 кв. 21г. - выручка "выздоровела"

Квартальная выручка превысила доковидный уровень 2019 года., но по прибыли пока заметно небольшое отставание.

💡Возврат котировок на доковидные 400-450р. становится вопросом ближайших месяцев.

#sibn

Квартальная выручка превысила доковидный уровень 2019 года., но по прибыли пока заметно небольшое отставание.

💡Возврат котировок на доковидные 400-450р. становится вопросом ближайших месяцев.

#sibn

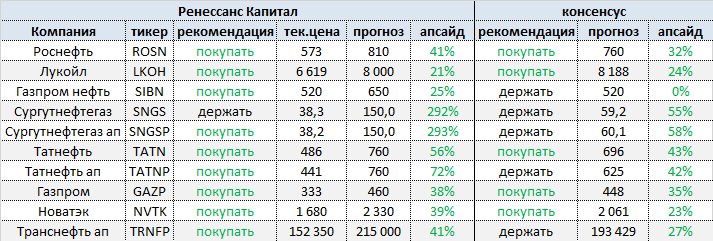

Нефтегазовый сектор - оценка от "Ренессанс Капитал"

Москва. 10 декабря. ИНТЕРФАКС - Инвестиционная компания "Ренессанс Капитал" пересмотрела прогнозные цены акций и депозитарных расписок (DR) анализируемых компаний нефтегазового сектора РФ, сообщается в обзоре инвесткомпании.

Прогноз по сектору от "Ренессанс Капитал":

▫️Див.доходность за 2021г.: 8.7%

▫️Див.доходность за 2022г.: 9.4%

▫️Средняя цена Brent в 2022г.: $65

OFF: Небольшой опрос: нужны ли подобные посты на канале?👇

#rosn #lkoh #sibn #sngs #sngsp #tatn #tatnp #gazp #nvtk #trnfp

Москва. 10 декабря. ИНТЕРФАКС - Инвестиционная компания "Ренессанс Капитал" пересмотрела прогнозные цены акций и депозитарных расписок (DR) анализируемых компаний нефтегазового сектора РФ, сообщается в обзоре инвесткомпании.

Прогноз по сектору от "Ренессанс Капитал":

▫️Див.доходность за 2021г.: 8.7%

▫️Див.доходность за 2022г.: 9.4%

▫️Средняя цена Brent в 2022г.: $65

OFF: Небольшой опрос: нужны ли подобные посты на канале?👇

#rosn #lkoh #sibn #sngs #sngsp #tatn #tatnp #gazp #nvtk #trnfp

{kind=link}

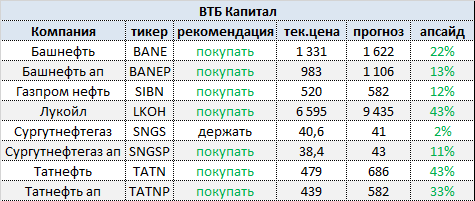

"ВТБ Капитал " поднял рекомендацию для акций Газпром нефти, Татнефти и "префов" Сургутнефтегаза до "покупать"

Москва. 15 декабря. ИНТЕРФАКС - "ВТБ Капитал" пересмотрел прогнозные цены акций и депозитарных расписок анализируемых нефтяных компаний РФ, сообщается в обзоре инвестбанка.

Прогноз на 2022г.:

▫️средняя цена Brent: $72,7 за баррель

▫️средний курс USD/RUB: 74,4 руб.

"Мы считаем, что ключевыми бенефициарами растущей инфляции и повышения стоимости капитала во всем мире являются акции стоимости - в частности, акции компаний сырьевых секторов. Теперь мы придерживаемся заметно более оптимистичного взгляда на российские нефтяные компании".

#lkoh #sibn #sngs #sngsp #tatn #tatnp #bane #banep

Москва. 15 декабря. ИНТЕРФАКС - "ВТБ Капитал" пересмотрел прогнозные цены акций и депозитарных расписок анализируемых нефтяных компаний РФ, сообщается в обзоре инвестбанка.

Прогноз на 2022г.:

▫️средняя цена Brent: $72,7 за баррель

▫️средний курс USD/RUB: 74,4 руб.

"Мы считаем, что ключевыми бенефициарами растущей инфляции и повышения стоимости капитала во всем мире являются акции стоимости - в частности, акции компаний сырьевых секторов. Теперь мы придерживаемся заметно более оптимистичного взгляда на российские нефтяные компании".

#lkoh #sibn #sngs #sngsp #tatn #tatnp #bane #banep

{kind=link}

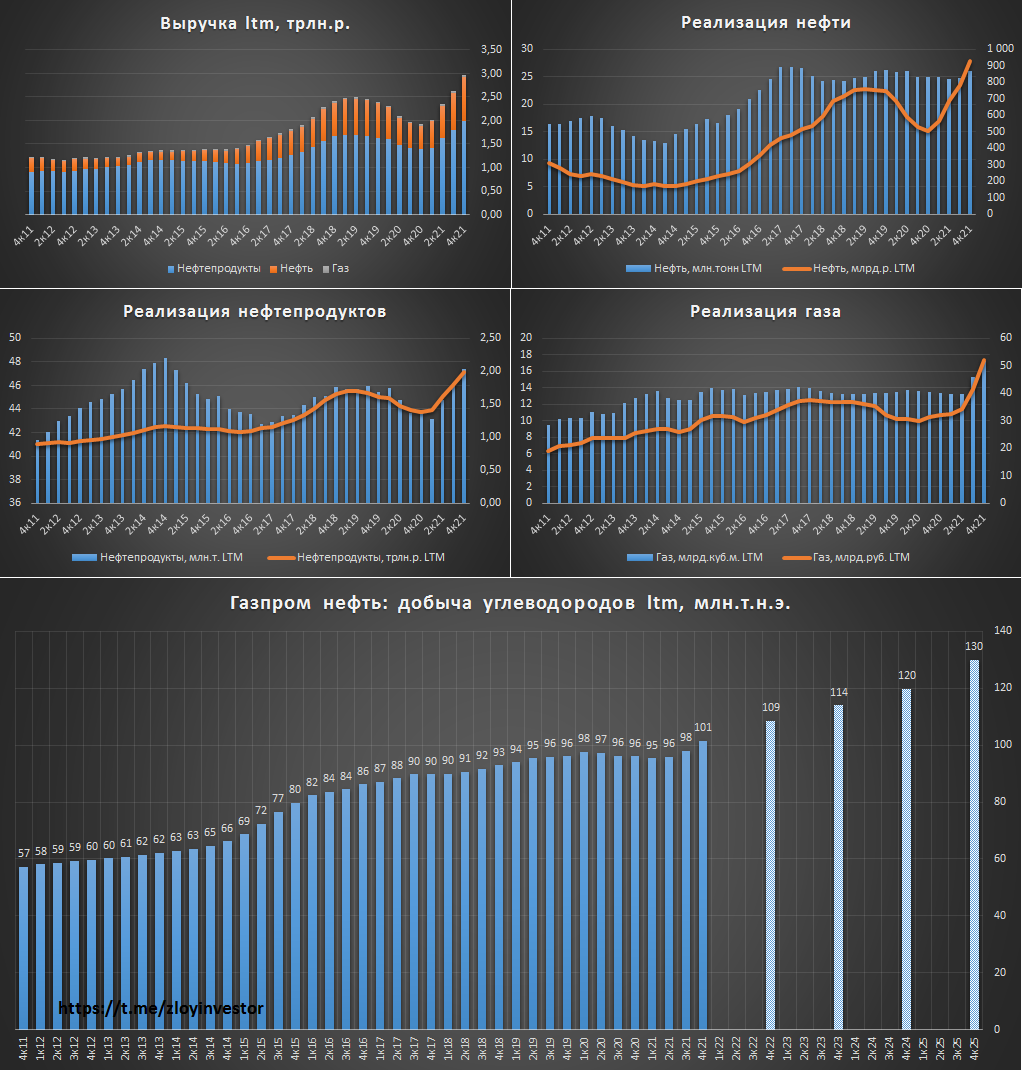

Газпром нефть мсфо 2021г. - растущая история по привлекательной цене

Объемы добычи углеводородов заметно прибавили:

▫️4кв21: 27.4 млн.т.н.э.(+14%)

▫️2021: 101 млн.т.н.э.(+6%)

По итогам 22г. компания планирует увеличить добычу на 7%, а в 2025г. выйти на 130 млн.т.н.э.

Мощный рост доходов:

▫️Выручка: 3.07 трлн.р.(+53%)

▫️Ebitda: 986 млрд.р.(+103%)

▫️Прибыль: 503 млрд.р.(х3)

Ценовой фактор хорошо помог.

Привлекательная оценка:

▫️P/E = 4.7

▫️EV/Ebitda = 2.7

💡При ND/Ebitda = 0.2 возникает хорошее пространство для увеличения дивидендов, размер которых сейчас упирается в 50% скорректированной прибыли. Дивиденды за 2022г. год должны быть не меньше чем за 21г.(>53р.), поэтому есть неплохие шансы на обновление котировками своих максимумов.

🎯Цель на 22г.: 621р.(+21%)

#sibn

Объемы добычи углеводородов заметно прибавили:

▫️4кв21: 27.4 млн.т.н.э.(+14%)

▫️2021: 101 млн.т.н.э.(+6%)

По итогам 22г. компания планирует увеличить добычу на 7%, а в 2025г. выйти на 130 млн.т.н.э.

Мощный рост доходов:

▫️Выручка: 3.07 трлн.р.(+53%)

▫️Ebitda: 986 млрд.р.(+103%)

▫️Прибыль: 503 млрд.р.(х3)

Ценовой фактор хорошо помог.

Привлекательная оценка:

▫️P/E = 4.7

▫️EV/Ebitda = 2.7

💡При ND/Ebitda = 0.2 возникает хорошее пространство для увеличения дивидендов, размер которых сейчас упирается в 50% скорректированной прибыли. Дивиденды за 2022г. год должны быть не меньше чем за 21г.(>53р.), поэтому есть неплохие шансы на обновление котировками своих максимумов.

🎯Цель на 22г.: 621р.(+21%)

#sibn

{kind=link}