Стоимостная карта сетевого сектора по итогам мсфо за 6 мес.

Традиционно привожу свою оценку сектора относительно деятельности по передачи э/э:

▫️Самая НЕдорогая компания: ТРК (EV/Ebitda = 1.8)

▫️Самая дорогая компания: Кубаньэнерго (EV/Ebitda = 10)

💡Около половины компаний в первом полугодии снизили выручку от передачи э/э, наиболее драматичное падение падение зафиксировано у МРСК Волги(-5%), против +20% у лидера сектора - МРСК Урала.

Наиболее интересной историей в секторе продолжаю считать МРСК Центра и Приволжья про которую писал ранее.

<размер круга> - динамика выручки от передаи э/э (6м20/6м19)

🔴 - отрицательная динамика выручки (6м20/6м19)

#мрск

Традиционно привожу свою оценку сектора относительно деятельности по передачи э/э:

▫️Самая НЕдорогая компания: ТРК (EV/Ebitda = 1.8)

▫️Самая дорогая компания: Кубаньэнерго (EV/Ebitda = 10)

💡Около половины компаний в первом полугодии снизили выручку от передачи э/э, наиболее драматичное падение падение зафиксировано у МРСК Волги(-5%), против +20% у лидера сектора - МРСК Урала.

Наиболее интересной историей в секторе продолжаю считать МРСК Центра и Приволжья про которую писал ранее.

примечание:<размер круга> - динамика выручки от передаи э/э (6м20/6м19)

🔴 - отрицательная динамика выручки (6м20/6м19)

#мрск

МРСК - маржинальность передачи э/э по итогам 3 квартала

Список ТОП 3 без изменений:

1. Ленэнерго

2. ФСК

3. МРСК Центра и Приволжья

👆данный список - это компании с максимальным запасом прочности по прибыли.

Очень сильно сдала позиции Волга, которая еще год назад показывала 8%, а теперь убыточна уже на операционном уровне.

💡маржинальность передачи большинства компаний сектора ухудшилась относительно прошлого года, увеличить прибыль(дивиденды) получиться не у всех.

*маржинальность передачи э/э= (выручка от передачи э/э - себестоимость передачи э/э - коммерческие и управленческие расходы)/(выручка от передачи э/э)*100

#мрск

Список ТОП 3 без изменений:

1. Ленэнерго

2. ФСК

3. МРСК Центра и Приволжья

👆данный список - это компании с максимальным запасом прочности по прибыли.

Очень сильно сдала позиции Волга, которая еще год назад показывала 8%, а теперь убыточна уже на операционном уровне.

💡маржинальность передачи большинства компаний сектора ухудшилась относительно прошлого года, увеличить прибыль(дивиденды) получиться не у всех.

*маржинальность передачи э/э= (выручка от передачи э/э - себестоимость передачи э/э - коммерческие и управленческие расходы)/(выручка от передачи э/э)*100

#мрск

Сетевые компании - стоимостная карта по итогам 3 кв. мсфо

Все компании опубликовали свои отчеты по мсфо, публикую топ 3 наиболее недорогих мрск(ltm):

1. Ленэнерго: EV/Ebitda = 2.1

2. МРСК Центра: EV/Ebitda = 2.5

3. МРСК Центра и Приволжья: EV/Ebitda = 2.6

*красным на карте выделены компании, чья ltm выручкак от передачи э/э показала отрицательную динамику г/г.

💡Дешевизна Ленэнерго касается в основном обычки, которые по своей потенциальной дивидендной доходности уступают фаворитам сектора - мрск центра и мрск цп.

#мрск

Все компании опубликовали свои отчеты по мсфо, публикую топ 3 наиболее недорогих мрск(ltm):

1. Ленэнерго: EV/Ebitda = 2.1

2. МРСК Центра: EV/Ebitda = 2.5

3. МРСК Центра и Приволжья: EV/Ebitda = 2.6

*красным на карте выделены компании, чья ltm выручкак от передачи э/э показала отрицательную динамику г/г.

💡Дешевизна Ленэнерго касается в основном обычки, которые по своей потенциальной дивидендной доходности уступают фаворитам сектора - мрск центра и мрск цп.

#мрск

Сетевые компании - маржинальность и темпы роста выручки в 2020г. по рсбу

▪️Маржинальность передачи э/э:

▫️самая высокая: ленэнерго

▫️самая низкая: мрск северный кавказ

▪️Темпы роста выручки от передачи э/э:

▫️самая высокая: мрск урала

▫️самая низкая: ТРК

💡Сектор изрядно потрепало, по итогам 20г. три компании уже на операционном уровне были убыточны.

❓"маржинальность передачи э/э" означает долю прибыли от продаж в выручке от передачи э/э.

#мрск

▪️Маржинальность передачи э/э:

▫️самая высокая: ленэнерго

▫️самая низкая: мрск северный кавказ

▪️Темпы роста выручки от передачи э/э:

▫️самая высокая: мрск урала

▫️самая низкая: ТРК

💡Сектор изрядно потрепало, по итогам 20г. три компании уже на операционном уровне были убыточны.

❓"маржинальность передачи э/э" означает долю прибыли от продаж в выручке от передачи э/э.

#мрск

Выручка сетевых компаний - итоги шокового 2020г.

Половина сектора сократило выручку от передачи э/э, наибольшее снижение у Северного кавказа(-14%), максимальный рост у МРСК Урала(+8%).

#мрск

Половина сектора сократило выручку от передачи э/э, наибольшее снижение у Северного кавказа(-14%), максимальный рост у МРСК Урала(+8%).

#мрск

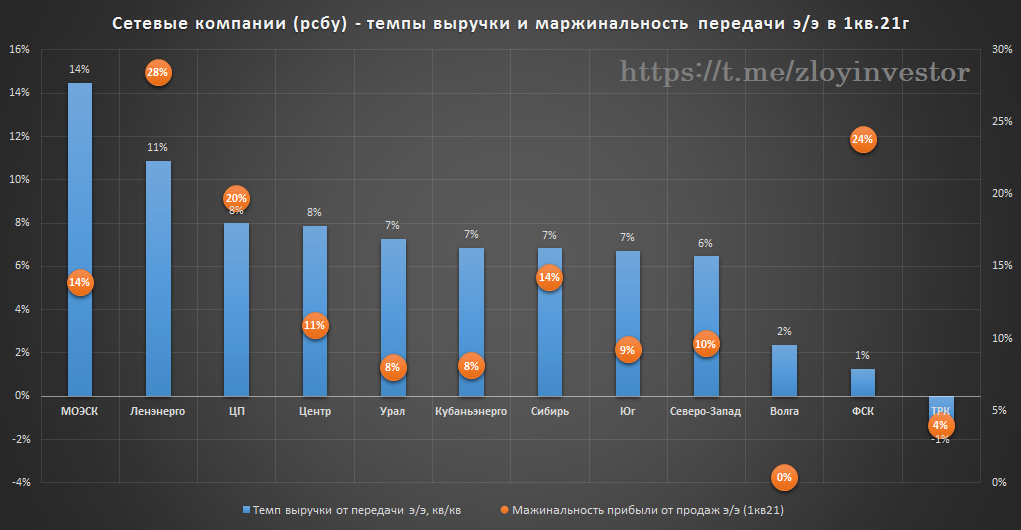

Сетевые компании - маржинальность и темпы выручки от передачи э/э по итогам рсбу за 1 кв. 21г.

🔺Хорошо отжались по выручке: МОЭСК и Ленэнерго

🔺Лучшая эффективность: Ленэнеро, ФСК, ЦП

💡Наиболее финансово крепкой историей в секторе продолжает оставаться Ленэенрго.

P/S: Северный Каваказ даже приводить не стал, там все плохо.

#мрск

🔺Хорошо отжались по выручке: МОЭСК и Ленэнерго

🔺Лучшая эффективность: Ленэнеро, ФСК, ЦП

💡Наиболее финансово крепкой историей в секторе продолжает оставаться Ленэенрго.

P/S: Северный Каваказ даже приводить не стал, там все плохо.

#мрск

{kind=link}

Сетевые компании - динамика выручки от передачи 1п21г.

Небольшая картина того, что происходит сейчас в секторе. Регионы-лидеры по росту выручки Москва и Питер, к слову, отчетность МОЭСКа за первое полугодие вышла достаточно сильная, по фактической прибыли див. доходность акций только за первые 6 мес. составляет 8.4%(payout 50%), но из-за применения различных корректировок итоговая ее величина может оказаться ниже.

#мрск

Небольшая картина того, что происходит сейчас в секторе. Регионы-лидеры по росту выручки Москва и Питер, к слову, отчетность МОЭСКа за первое полугодие вышла достаточно сильная, по фактической прибыли див. доходность акций только за первые 6 мес. составляет 8.4%(payout 50%), но из-за применения различных корректировок итоговая ее величина может оказаться ниже.

#мрск

ТОП Сетевых компаний по росту выручки от передачи э/э за 9м21г.

С учетом низкой базы прошлого года темпы роста весьма скромные, кроме отдельных островков благополучия(Ленэнерго) сектор в целом продолжает выглядеть депрессивно.

#мрск

С учетом низкой базы прошлого года темпы роста весьма скромные, кроме отдельных островков благополучия(Ленэнерго) сектор в целом продолжает выглядеть депрессивно.

#мрск

Сетевые компании мсфо 9м21 - свет в конце тоннеля

Отличительной чертой сектора продолжают оставаться высокий капекс и низкие дивиденды, при этом в сентябре была опубликована интересная новость:

"Электросетевой госхолдинг «Россети» после многолетних неудачных попыток все-таки может добиться учета дивидендов в своем тарифе" Коммерсант

💡Потенциальный переход сетей на тариф в котором будет заложены дивиденды может стать мощным драйвером для сектора, что при текущих депрессивных котировках выглядит особенно интересно. Кстати, подобная реформа в 2018-21г. уже была проведена в сбытах, акции которых за последние годы показали хороший рост, аналогичный эффект возможен и в сетях, вопрос только в сроках и нюансах.

Для тех, кто хотел бы увеличить свою аллокацию в секторе привожу свой топ-3 наиболее интересных историй:

1. ️Центр: цель 0.81р.(апсайд +97%)

2. Северо-Запад: цель 0.10р.(апсайд +95%)

3. Ленэнерго обычка: цель 14.5р.(апсайд +67%)

❗️не является инвест.идеей.

*диаметр круга - относительный размер выручки

#мрск

Отличительной чертой сектора продолжают оставаться высокий капекс и низкие дивиденды, при этом в сентябре была опубликована интересная новость:

"Электросетевой госхолдинг «Россети» после многолетних неудачных попыток все-таки может добиться учета дивидендов в своем тарифе" Коммерсант

💡Потенциальный переход сетей на тариф в котором будет заложены дивиденды может стать мощным драйвером для сектора, что при текущих депрессивных котировках выглядит особенно интересно. Кстати, подобная реформа в 2018-21г. уже была проведена в сбытах, акции которых за последние годы показали хороший рост, аналогичный эффект возможен и в сетях, вопрос только в сроках и нюансах.

Для тех, кто хотел бы увеличить свою аллокацию в секторе привожу свой топ-3 наиболее интересных историй:

1. ️Центр: цель 0.81р.(апсайд +97%)

2. Северо-Запад: цель 0.10р.(апсайд +95%)

3. Ленэнерго обычка: цель 14.5р.(апсайд +67%)

❗️не является инвест.идеей.

*диаметр круга - относительный размер выручки

#мрск

{kind=link}

Сетевые компании - темпы роста

Все региональные мрск опубликовали свои отчеты, темпы роста доходов от основной деятельности(передача э/э) продолжают выглядеть слабо, на фоне последних событий сектор стал выглядеть еще более депрессивно, годовой капекс отдельных мрск уже в 2-3 раза превышает их капитализацию, экономический смысл инвестиций стремится к нулю.

#мрск

Все региональные мрск опубликовали свои отчеты, темпы роста доходов от основной деятельности(передача э/э) продолжают выглядеть слабо, на фоне последних событий сектор стал выглядеть еще более депрессивно, годовой капекс отдельных мрск уже в 2-3 раза превышает их капитализацию, экономический смысл инвестиций стремится к нулю.

#мрск