🛒 Публикуем основные показатели розничного сектора перед выпуском статистики по инфляции.

О чём говорим?

• Высокая инфляция (17% по нашим ожиданиям в мае) поддерживает результаты розничных сетей.

• Продовольственные ритейлеры находятся в более благоприятной позиции из-за менее волатильного спроса.

• В продовольственном сегменте инфляция перекладывается в чек, что начинает оказывать негативное влияние на трафик.

• Ожидаем наращивание промоактивности от поставщиков, доля промо была сокращена в конце февраля - середине марта и должна нормализоваться в ближайшие месяцы.

• Даем краткий обзор акций публичных ритейлеров - динамика цен, мультипликатор EV/EBITDA.

#ритейл

@xtxixty

О чём говорим?

• Высокая инфляция (17% по нашим ожиданиям в мае) поддерживает результаты розничных сетей.

• Продовольственные ритейлеры находятся в более благоприятной позиции из-за менее волатильного спроса.

• В продовольственном сегменте инфляция перекладывается в чек, что начинает оказывать негативное влияние на трафик.

• Ожидаем наращивание промоактивности от поставщиков, доля промо была сокращена в конце февраля - середине марта и должна нормализоваться в ближайшие месяцы.

• Даем краткий обзор акций публичных ритейлеров - динамика цен, мультипликатор EV/EBITDA.

#ритейл

@xtxixty

🛒Группа О'Кей объявила промежуточные дивиденды. Каковы детали?

📌 $О'Кey - единственный публичный ритейлер, заявивший о намерении выплатить дивиденды.

• Выплата - 8.5 млн евро (0.03159 евро на акцию), что предполагает доходность в 8%. Чистая прибыль за 2021 год составила около 3 млн евро.

📌 Реестр акционеров, имеющих право на выплату, будет сформирован на 1 августа до 10:00 по центрально-европейскому времени. Платеж будет проведен не позднее 19 августа.

• Количество акций в свободном обращении составляет 16.75% от акционерного капитала, объем торгов равномерно распределялся между Лондонской и Московской биржами.

📌Иностранные акционеры, обслуживаемые Euroclear, не должны испытать сложностей при платеже, локальные инвесторы могут столкнуться с трудностями из-за блокировки НРД.

• Мы считаем, что в условиях давления на бюджеты населения основной формат компании - гипермаркеты (>80% от продаж) - находятся в невыгодном положении, в то время как привлекательность дискаунтеров растет.

#ритейл

@xtxixty

📌 $О'Кey - единственный публичный ритейлер, заявивший о намерении выплатить дивиденды.

• Выплата - 8.5 млн евро (0.03159 евро на акцию), что предполагает доходность в 8%. Чистая прибыль за 2021 год составила около 3 млн евро.

📌 Реестр акционеров, имеющих право на выплату, будет сформирован на 1 августа до 10:00 по центрально-европейскому времени. Платеж будет проведен не позднее 19 августа.

• Количество акций в свободном обращении составляет 16.75% от акционерного капитала, объем торгов равномерно распределялся между Лондонской и Московской биржами.

📌Иностранные акционеры, обслуживаемые Euroclear, не должны испытать сложностей при платеже, локальные инвесторы могут столкнуться с трудностями из-за блокировки НРД.

• Мы считаем, что в условиях давления на бюджеты населения основной формат компании - гипермаркеты (>80% от продаж) - находятся в невыгодном положении, в то время как привлекательность дискаунтеров растет.

#ритейл

@xtxixty

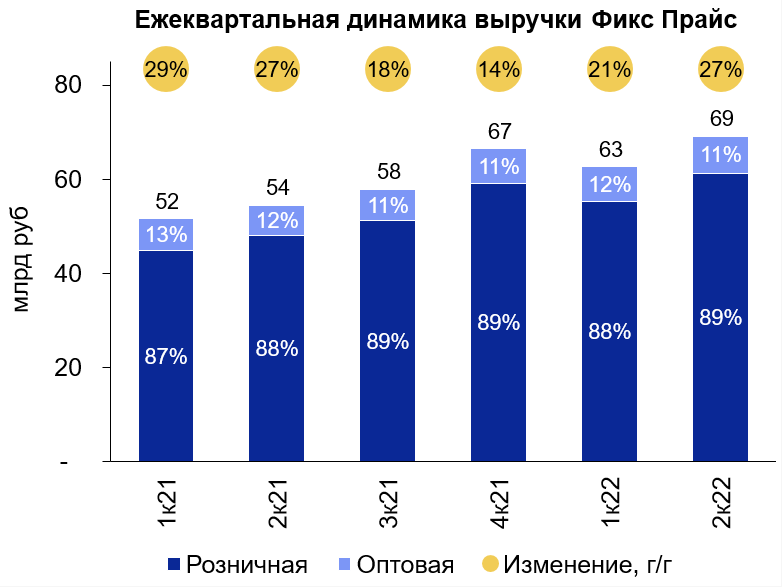

🛒Операционные результаты $FIXP за 2к22. Каковы детали?

• Выручка выросла на 27% г/г в 2к22 до 69 млрд руб против +21% г/г в 1к22, несмотря на закупки впрок в марте.

• LFL продажи также показали сильную динамику (+15% г/г) и улучшились против 1к22 (+12% г/г). Рост чека (+16% г/г) был почти равен инфляции (+19.5% г/г), а отток трафика составил лишь 1% г/г, против сильной прошлогодней базы.

• Компания открыла 363 локации в 1п22, почти 50% ожидаемых за год (750). Рост торговой площади - 16% г/г. $FIXP – единственная публичная сеть не замедляющая открытия и продолжающая идти к своей годовой цели.

• Потребитель остается чувствительным к цене, компания активно работает с ассортиментом для поддержания спроса. Доля еды достигла 31% в ассортименте против 25% при IPO, доля товаров личной гигиенты - 26% (+4пп г/г).

• Высокие темпы роста создают хорошие предпосылки для сильных финансовых результатов (19 сентября). $FIXP ждет маржу по ЕБИТДА в 1п22 выше уровня 2021 (19.2%), мы ожидаем улучшение минимум на 40бп г/г.

#ритейл

@xtxixty

• Выручка выросла на 27% г/г в 2к22 до 69 млрд руб против +21% г/г в 1к22, несмотря на закупки впрок в марте.

• LFL продажи также показали сильную динамику (+15% г/г) и улучшились против 1к22 (+12% г/г). Рост чека (+16% г/г) был почти равен инфляции (+19.5% г/г), а отток трафика составил лишь 1% г/г, против сильной прошлогодней базы.

• Компания открыла 363 локации в 1п22, почти 50% ожидаемых за год (750). Рост торговой площади - 16% г/г. $FIXP – единственная публичная сеть не замедляющая открытия и продолжающая идти к своей годовой цели.

• Потребитель остается чувствительным к цене, компания активно работает с ассортиментом для поддержания спроса. Доля еды достигла 31% в ассортименте против 25% при IPO, доля товаров личной гигиенты - 26% (+4пп г/г).

• Высокие темпы роста создают хорошие предпосылки для сильных финансовых результатов (19 сентября). $FIXP ждет маржу по ЕБИТДА в 1п22 выше уровня 2021 (19.2%), мы ожидаем улучшение минимум на 40бп г/г.

#ритейл

@xtxixty

{kind=link}

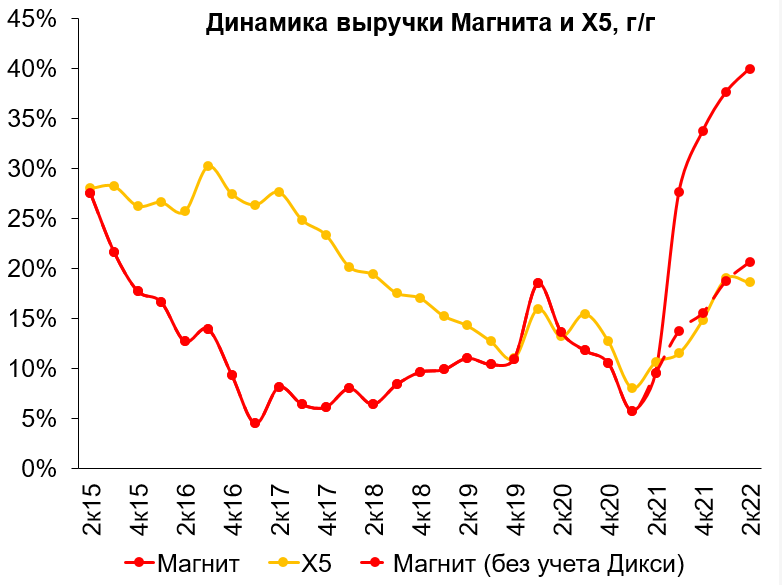

🛒Магнит вырос на 40% г/г во 2к22. Насколько сильны остальные показатели?

📌Рост выручки составил +40% г/г до 579 млрд руб; без учета Дикси +21% г/г.

• LFL продажи выросли на 13% г/г. Чек увеличился на 15% г/г, ниже инфляции (19,5% г/г), а трафик снизился на 2% г/г, подчеркивая возросшее давление на бюджеты домохозяйств.

• В момент высоких ставок и турбулентности, $MGNT сократил органическую экспансию во 2к22, открыв 126 магазинов против 528 в 1к22. Тем не менее, благодаря агрессивным открытиям в предыдущие кварталы, торговая площадь выросла на 9% г/г (без учета Дикси). По мере стабилизации экономики, считаем что компания продолжит открывать магазины.

📌И у $MGNT и у $FIVE, нормализированный рост на уровне 19-21% в 2к22, а LFL +11-13%.

📌Сильный рост и улучшение операционного рычага дают хорошие ожидания на финансовые результаты обеих сетей, 2 августа ($FIVE) и 19 августа ($MGNT). В прошлом году ЕБИТДА маржа составила 8% и 7%, соответственно. Мы ждем показатель не ниже во 2к22.

#ритейл

@xtxixty

📌Рост выручки составил +40% г/г до 579 млрд руб; без учета Дикси +21% г/г.

• LFL продажи выросли на 13% г/г. Чек увеличился на 15% г/г, ниже инфляции (19,5% г/г), а трафик снизился на 2% г/г, подчеркивая возросшее давление на бюджеты домохозяйств.

• В момент высоких ставок и турбулентности, $MGNT сократил органическую экспансию во 2к22, открыв 126 магазинов против 528 в 1к22. Тем не менее, благодаря агрессивным открытиям в предыдущие кварталы, торговая площадь выросла на 9% г/г (без учета Дикси). По мере стабилизации экономики, считаем что компания продолжит открывать магазины.

📌И у $MGNT и у $FIVE, нормализированный рост на уровне 19-21% в 2к22, а LFL +11-13%.

📌Сильный рост и улучшение операционного рычага дают хорошие ожидания на финансовые результаты обеих сетей, 2 августа ($FIVE) и 19 августа ($MGNT). В прошлом году ЕБИТДА маржа составила 8% и 7%, соответственно. Мы ждем показатель не ниже во 2к22.

#ритейл

@xtxixty

{kind=link}

🛒Финансовые результаты $FIVE за 2к22. Будут ли они сильнейшими в секторе?

📌Компания дала сильные операционные результаты 18 июля. Выручка выросла на 18.6% г/г, LFL продажи - на 12% г/г, что создало высокие ожидания на финансы.

• Валовая маржа - 25.5%, сопоставимо г/г. Была поддержана операционным рычагом и сокращением промоактивности.

• Коммерческие и административные затраты росли медленее выручки (+10% г/г), в результате сократившись на 90бп г/г, до 12.2% от оборота.

📌EBITDA маржа улучшилась до 9.5% (+1.4пп г/г), это рекорд с 2008 года. EBITDA выросла на 40% г/г, а чистая прибыль на 58% г/г.

📌$FIVE сократила открытия, а капекс достиг 15 млрд руб (-38% г/г). Оборотный капитал остался на неизменном уровне (4% от оборота), а чистый долг/EBITDA сократился до 1.1х раз против 1.7х на конец 2021.

📌$FIVE продолжила серию публикаций сильных результатов по сектору, за месяц бумаги основных ритейлеров выросли на 25%. Результаты находятся на локальном пике, в дальнейшем ожидаем более скромных показателей из-за замедления инфляции и стабилизации издержек.

#ритейл

@xtxixty

📌Компания дала сильные операционные результаты 18 июля. Выручка выросла на 18.6% г/г, LFL продажи - на 12% г/г, что создало высокие ожидания на финансы.

• Валовая маржа - 25.5%, сопоставимо г/г. Была поддержана операционным рычагом и сокращением промоактивности.

• Коммерческие и административные затраты росли медленее выручки (+10% г/г), в результате сократившись на 90бп г/г, до 12.2% от оборота.

📌EBITDA маржа улучшилась до 9.5% (+1.4пп г/г), это рекорд с 2008 года. EBITDA выросла на 40% г/г, а чистая прибыль на 58% г/г.

📌$FIVE сократила открытия, а капекс достиг 15 млрд руб (-38% г/г). Оборотный капитал остался на неизменном уровне (4% от оборота), а чистый долг/EBITDA сократился до 1.1х раз против 1.7х на конец 2021.

📌$FIVE продолжила серию публикаций сильных результатов по сектору, за месяц бумаги основных ритейлеров выросли на 25%. Результаты находятся на локальном пике, в дальнейшем ожидаем более скромных показателей из-за замедления инфляции и стабилизации издержек.

#ритейл

@xtxixty

{kind=link}

🛒М.видео отчитался с существенным падением продаж во 2к22 и низкой маржинальностью в 1п22. Можно ли это считать локальным дном?

📌Во 2к22 GMV упала на 30% г/г до 85 млрд руб, подчеркивая закончившийся инфляционный спрос и пик операционных трудностей во взаимоотношениях с ключевыми вендорами. Благодаря сильному 1к22 (+28% г/г), за 1п22 GMV был сопоставим г/г (262 млрд руб).

• $MVID - ключевой игрок на рынке бытовой техники и электроники, наряду с ДНС. Обе компании имеют долю в районе 25%, по нашим оценкам. Ключевые конкуренты - маркетплейсы (Озон, Wildberries, Сбермегамаркет, Яндекс.Маркет), имеющие совокупно около 20% от рынка, и продолжающие стремительно наращивать долю. В частности, продажи Wildberries в категории выросли на 83% г/г за 1п22.

📌EBITDA маржинальность осталась на низком уровне (3% в 1п22), несмотря на улучшение на 100бп г/г, ввиду роста валовой маржи. Стратегическая цель компании - 5-7% по маржинальности, но прогресс зависит от конкуренции с маркетплейсами.

• Чистый убыток по полугодию – 3.8 млрд руб, долг увеличился на 11 млрд руб c конца 2021 (до 68 млрд руб), а показатель чистый долг/EBITDA достиг 2.3х раз.

📌Компания планирует провести конференц-звонок 25 августа 2022 года с 16.00 до 18.00 МСК на платформе Zoom Для участия, пожалуйста, пройдите регистрацию по ссылке.

💡Компания отметила восходящий темп роста продаж в июле-августе, но на наш взгляд $MVID могло бы более активно развивать параллельный импорт и подстраивать свою модель под текущие операционные трудности. Акция выросла на 23% с июньских минимумов. Мы не видим оптимизма в операционных и финансовых результатах, который бы способствовал дальнейшему росту котировок.

#ритейл

@xtxixty

📌Во 2к22 GMV упала на 30% г/г до 85 млрд руб, подчеркивая закончившийся инфляционный спрос и пик операционных трудностей во взаимоотношениях с ключевыми вендорами. Благодаря сильному 1к22 (+28% г/г), за 1п22 GMV был сопоставим г/г (262 млрд руб).

• $MVID - ключевой игрок на рынке бытовой техники и электроники, наряду с ДНС. Обе компании имеют долю в районе 25%, по нашим оценкам. Ключевые конкуренты - маркетплейсы (Озон, Wildberries, Сбермегамаркет, Яндекс.Маркет), имеющие совокупно около 20% от рынка, и продолжающие стремительно наращивать долю. В частности, продажи Wildberries в категории выросли на 83% г/г за 1п22.

📌EBITDA маржинальность осталась на низком уровне (3% в 1п22), несмотря на улучшение на 100бп г/г, ввиду роста валовой маржи. Стратегическая цель компании - 5-7% по маржинальности, но прогресс зависит от конкуренции с маркетплейсами.

• Чистый убыток по полугодию – 3.8 млрд руб, долг увеличился на 11 млрд руб c конца 2021 (до 68 млрд руб), а показатель чистый долг/EBITDA достиг 2.3х раз.

📌Компания планирует провести конференц-звонок 25 августа 2022 года с 16.00 до 18.00 МСК на платформе Zoom Для участия, пожалуйста, пройдите регистрацию по ссылке.

💡Компания отметила восходящий темп роста продаж в июле-августе, но на наш взгляд $MVID могло бы более активно развивать параллельный импорт и подстраивать свою модель под текущие операционные трудности. Акция выросла на 23% с июньских минимумов. Мы не видим оптимизма в операционных и финансовых результатах, который бы способствовал дальнейшему росту котировок.

#ритейл

@xtxixty

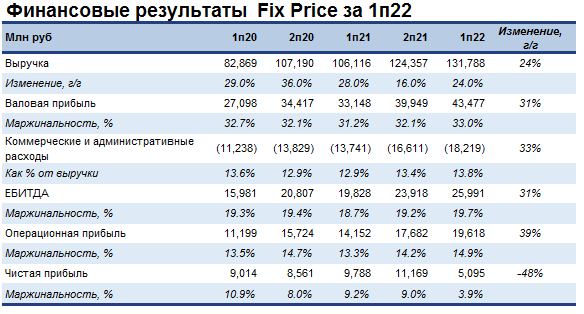

🛒Сильные результаты $FIXP за 1п22. Как проходит адаптация к новой реальности?

• Выручка выросла на 24% г/г, из-за LFL (+13.5%, в основном рост чека) и увеличения торговой площади (+15% г/г).

• Компания - единственный публичный ритейлер, не отказавшийся от экспансии сети. В 1п22 было открыто 363 локации, за весь 2022 ожидается 750 магазинов.

• Валовая маржа вернулась на уровень 2020 и достигла 33% (+180бп г/г). В прошлом году компания пострадала от удорожания логистики и высокой глобальной инфляции, а улучшает комерческую деятельность за счет менеджмента ассортимента и его распределения по ценовым точкам (8 сейчас с 55 руб до 299 руб), но с низкой базы.

• EBITDA выросла на 31% г/г, до 26 млрд руб, с маржой в 19.7%, за счет роста валовой маржи, компенсировавшей рост затрат на персонал (+100бп г/г). Негативным one-off стал убыток от курсовых разниц (2 млрд руб) из-за укрепления рубля.

• Оборотный капитал вырос на 14 млрд руб г/г, до 18 млрд руб (5% от капитализации). 75% роста - запасы, остальное - кредиторская задолженность. Первые увеличились ввиду большего обеспечения среднесрочных продаж, а вторая сократилась из за фондирования локальных и новых поставщиков. В результате возник отрицательный FCF (230 млн руб), в первый раз за публичную отчетность компании.

• Историческая оценочная премия остается, если Магнит и Х5 торгуются по EV/EBITDA'22F в 3-4х раз, то $FIXP торгуется в два раза больше. Операционный и финансовый профиль не объясняет такое существенное расхождение.

#Ритейл

@xtxixty

• Выручка выросла на 24% г/г, из-за LFL (+13.5%, в основном рост чека) и увеличения торговой площади (+15% г/г).

• Компания - единственный публичный ритейлер, не отказавшийся от экспансии сети. В 1п22 было открыто 363 локации, за весь 2022 ожидается 750 магазинов.

• Валовая маржа вернулась на уровень 2020 и достигла 33% (+180бп г/г). В прошлом году компания пострадала от удорожания логистики и высокой глобальной инфляции, а улучшает комерческую деятельность за счет менеджмента ассортимента и его распределения по ценовым точкам (8 сейчас с 55 руб до 299 руб), но с низкой базы.

• EBITDA выросла на 31% г/г, до 26 млрд руб, с маржой в 19.7%, за счет роста валовой маржи, компенсировавшей рост затрат на персонал (+100бп г/г). Негативным one-off стал убыток от курсовых разниц (2 млрд руб) из-за укрепления рубля.

• Оборотный капитал вырос на 14 млрд руб г/г, до 18 млрд руб (5% от капитализации). 75% роста - запасы, остальное - кредиторская задолженность. Первые увеличились ввиду большего обеспечения среднесрочных продаж, а вторая сократилась из за фондирования локальных и новых поставщиков. В результате возник отрицательный FCF (230 млн руб), в первый раз за публичную отчетность компании.

• Историческая оценочная премия остается, если Магнит и Х5 торгуются по EV/EBITDA'22F в 3-4х раз, то $FIXP торгуется в два раза больше. Операционный и финансовый профиль не объясняет такое существенное расхождение.

#Ритейл

@xtxixty

{kind=link}

🛒Достойные результаты $FIXP за 3к22. Как себя чувствует сегмент фиксированных цен против остальных секторов ритейла?

• Выручка выросла на 21% г/г в 3к22, до 70 млрд руб. Это замедление против 2к22(+27%), но все равно является нормализованным уровнем для компании.

• $FIXP открыл 558 магазинов с начала года, а торговая площадь выросла на 15% г/г. LFL чек вырос на 18% г/г, а трафик упал на 4% г/г, ввиду сокращения покупательской активности.

• Валовая маржа улучшилась до 32.4% (+64бп г/г), из-за активной работы с ассортиментом и положительному влиянию укрепления рубля на себестоимость импорта.

• Это нивелировалось ростом коммерческих расходов (+30% г/г), достигших 14% от выручки (+90бп г/г), во многом ввиду роста заработной платы.

• Таким образом, ЕБИТДА выросла на 20% г/г, до 13 млрд руб, при незначительном сокращении маржинальности (-20бп г/г, до 18.7%). Чистая прибыль выросла почти на 40% г/г (до 7 млрд руб), что во многом было обусловлено отказом от дивидендов, из-за чего снизились расходы на налоги.

• Операционный денежный поток составил 9,6 млрд руб в 3к22 (+30% г/г), капитальные затраты достигли 1.8 млрд руб, а чистый долг/ЕБИТДА остается в районе нуля (0.2х).

💡$FIXP - единственная компания в ритейле, которая не отказалась от гайданса по открытиям (750 в 2022). Активно работает над улучшением ассортимента, что является дополнительным фактором защиты бизнеса в условиях турбулентного макро. Мы не ожидаем возобновления дивидендной истории в ближайшее время ввиду текущей структуры владения.

#Ритейл

@xtxixty

• Выручка выросла на 21% г/г в 3к22, до 70 млрд руб. Это замедление против 2к22(+27%), но все равно является нормализованным уровнем для компании.

• $FIXP открыл 558 магазинов с начала года, а торговая площадь выросла на 15% г/г. LFL чек вырос на 18% г/г, а трафик упал на 4% г/г, ввиду сокращения покупательской активности.

• Валовая маржа улучшилась до 32.4% (+64бп г/г), из-за активной работы с ассортиментом и положительному влиянию укрепления рубля на себестоимость импорта.

• Это нивелировалось ростом коммерческих расходов (+30% г/г), достигших 14% от выручки (+90бп г/г), во многом ввиду роста заработной платы.

• Таким образом, ЕБИТДА выросла на 20% г/г, до 13 млрд руб, при незначительном сокращении маржинальности (-20бп г/г, до 18.7%). Чистая прибыль выросла почти на 40% г/г (до 7 млрд руб), что во многом было обусловлено отказом от дивидендов, из-за чего снизились расходы на налоги.

• Операционный денежный поток составил 9,6 млрд руб в 3к22 (+30% г/г), капитальные затраты достигли 1.8 млрд руб, а чистый долг/ЕБИТДА остается в районе нуля (0.2х).

💡$FIXP - единственная компания в ритейле, которая не отказалась от гайданса по открытиям (750 в 2022). Активно работает над улучшением ассортимента, что является дополнительным фактором защиты бизнеса в условиях турбулентного макро. Мы не ожидаем возобновления дивидендной истории в ближайшее время ввиду текущей структуры владения.

#Ритейл

@xtxixty

{kind=link}