💼 Что происходит на рынках акций?

🇺🇸 S&P 500 (-0.6%) продолжил скольжение на фоне отчетностей в США. Акции тех сектора (Nasdaq 100 -1.9%) вновь были среди отстающих

🇪🇺 Европейские индексы торговались в боковом тренде: STOXX 600 без изм., 🇩🇪DAX +0.1%, 🇫🇷CAC 40 -0.5%, 🇬🇧FTSE 100 +0.2%

🇷🇺 Российский рынок возобновил подъем: $IMOEX +2.1%, $RTSI +1.6% (превысил 1100).

🟢 Лидеры: $CHMF +5.8%, $NLMK +5.8%, $MAGN +5.3%, $SMLT +5.2%, $RUAL +5.0%, $TRNFp +4.6%

🔴 Отстающие: $SGZH -1.2%, $VKCO -0.7%, $OZON -0.6%, $HYDR без изм., $RTKM +0.2%, $TCSG +0.2%

❓Что будет дальше?

💡О сентименте телеграм-каналов о фондовом рынке

💡Влияет ли сентимент розничного инвестора на фондовый рынок?

#eq

@xtxixty

🇺🇸 S&P 500 (-0.6%) продолжил скольжение на фоне отчетностей в США. Акции тех сектора (Nasdaq 100 -1.9%) вновь были среди отстающих

🇪🇺 Европейские индексы торговались в боковом тренде: STOXX 600 без изм., 🇩🇪DAX +0.1%, 🇫🇷CAC 40 -0.5%, 🇬🇧FTSE 100 +0.2%

🇷🇺 Российский рынок возобновил подъем: $IMOEX +2.1%, $RTSI +1.6% (превысил 1100).

🟢 Лидеры: $CHMF +5.8%, $NLMK +5.8%, $MAGN +5.3%, $SMLT +5.2%, $RUAL +5.0%, $TRNFp +4.6%

🔴 Отстающие: $SGZH -1.2%, $VKCO -0.7%, $OZON -0.6%, $HYDR без изм., $RTKM +0.2%, $TCSG +0.2%

❓Что будет дальше?

💡О сентименте телеграм-каналов о фондовом рынке

💡Влияет ли сентимент розничного инвестора на фондовый рынок?

#eq

@xtxixty

⚡️Банк России сохранил ключевую ставку на уровне 7.50%

Сигнал не изменился с прошлого заседания: “Банк России будет принимать дальнейшие решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, процесса структурной перестройки экономики, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков”

@xtxixty

Сигнал не изменился с прошлого заседания: “Банк России будет принимать дальнейшие решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, процесса структурной перестройки экономики, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков”

@xtxixty

Обновлённый прогноз Банка России

• Уточнён диапазон прогноза по инфляции на конец 2022 в сравнении с сентябрём: теперь +(12–13)% г/г

• Улучшен прогноз по ВВП на 2022 год, как и озвучивалось в сентябре: -(3–3.5)% г/г

• Обновлённый ориентир по ключевой ставке на 2022 (10.6% в среднем за год и 7.4–7.6% в остаток года) подразумевает ключевую ставку на уровне от 7.00% до 8.00% на конец текущего года

• Рост денежной массы М2 в 2022 составит 23–26% г/г против июльской оценки в 12–17% г/г

• Прогноз по экспорту на 2023 улучшен с 499 млрд долл. до 515, по импорту – остался почти тем же (340 млрд долл. против 338)

💡Значительных изменений в прогнозах на 2023 год не произошло

@xtxixty

• Уточнён диапазон прогноза по инфляции на конец 2022 в сравнении с сентябрём: теперь +(12–13)% г/г

• Улучшен прогноз по ВВП на 2022 год, как и озвучивалось в сентябре: -(3–3.5)% г/г

• Обновлённый ориентир по ключевой ставке на 2022 (10.6% в среднем за год и 7.4–7.6% в остаток года) подразумевает ключевую ставку на уровне от 7.00% до 8.00% на конец текущего года

• Рост денежной массы М2 в 2022 составит 23–26% г/г против июльской оценки в 12–17% г/г

• Прогноз по экспорту на 2023 улучшен с 499 млрд долл. до 515, по импорту – остался почти тем же (340 млрд долл. против 338)

💡Значительных изменений в прогнозах на 2023 год не произошло

@xtxixty

Твердые цифры

Обновлённый прогноз Банка России • Уточнён диапазон прогноза по инфляции на конец 2022 в сравнении с сентябрём: теперь +(12–13)% г/г • Улучшен прогноз по ВВП на 2022 год, как и озвучивалось в сентябре: -(3–3.5)% г/г • Обновлённый ориентир по ключевой ставке…

Ориентир по средней ключевой ставке в 7.4-7.6% до конца года удовлетворяет:

i) снижению на 50 бп в декабре до 7.00% – тогда средняя ставка в остаток года будет 7.4%

ii) повышению на 50 бп до 8.00% – тогда средняя ставка будет 7.6%

=> медианная траектория предполагает ставку 7.50% на конец 2022

В обоих случаях средняя за 2022 год ключевая ставка будет 10.6%

@xtxixty

i) снижению на 50 бп в декабре до 7.00% – тогда средняя ставка в остаток года будет 7.4%

ii) повышению на 50 бп до 8.00% – тогда средняя ставка будет 7.6%

=> медианная траектория предполагает ставку 7.50% на конец 2022

В обоих случаях средняя за 2022 год ключевая ставка будет 10.6%

@xtxixty

Твердые цифры

Обновлённый прогноз Банка России • Уточнён диапазон прогноза по инфляции на конец 2022 в сравнении с сентябрём: теперь +(12–13)% г/г • Улучшен прогноз по ВВП на 2022 год, как и озвучивалось в сентябре: -(3–3.5)% г/г • Обновлённый ориентир по ключевой ставке…

Банк России: "В случае дополнительного расширения бюджетного дефицита может потребоваться более жесткая денежно-кредитная политика для возвращения инфляции к цели в 2024 году и ее поддержания вблизи 4% в дальнейшем"

• Мы считаем, что бюджетные траты станут основным фактором отклонения траектории роста цен от обозначенных темпов

• В частности, бюджетная консолидация была важным фактором снижения темпов инфляции в 2015–17 годах

• Теперь вероятна обратная ситуация – рост бюджетных трат приведёт к повышенным уровням инфляции

@xtxixty

• Мы считаем, что бюджетные траты станут основным фактором отклонения траектории роста цен от обозначенных темпов

• В частности, бюджетная консолидация была важным фактором снижения темпов инфляции в 2015–17 годах

• Теперь вероятна обратная ситуация – рост бюджетных трат приведёт к повышенным уровням инфляции

@xtxixty

Вопросы к пресс-конференции Банка России

• Насколько вероятным Банк России считает сценарий "дополнительного расширения бюджетного дефицита"?

• Как Банк России относится к продлению льготной семейной ипотеки? Насколько "точечными" в целом должны быть программы льготного кредитования, и может ли считаться таковой семейная ипотека?

• Насколько перегрет сейчас рынок труда? Насколько сильным будет влияние на него частичной мобилизации?

• С сентябрьского заседания произошла диверсия на Северных потоках – как это учтено в прогнозе по экспорту?

• Прогноз по валовому накоплению основного капитала с июльских -(7.5–3.5)% г/г пересмотрен вверх до +(0–1)% г/г – насколько полноценно удаётся заместить выпавший инвестиционный импорт?

@xtxixty

• Насколько вероятным Банк России считает сценарий "дополнительного расширения бюджетного дефицита"?

• Как Банк России относится к продлению льготной семейной ипотеки? Насколько "точечными" в целом должны быть программы льготного кредитования, и может ли считаться таковой семейная ипотека?

• Насколько перегрет сейчас рынок труда? Насколько сильным будет влияние на него частичной мобилизации?

• С сентябрьского заседания произошла диверсия на Северных потоках – как это учтено в прогнозе по экспорту?

• Прогноз по валовому накоплению основного капитала с июльских -(7.5–3.5)% г/г пересмотрен вверх до +(0–1)% г/г – насколько полноценно удаётся заместить выпавший инвестиционный импорт?

@xtxixty

Финансовый счёт = сальдо финансовых операций частного сектора даже в 2025 году

=> не будет покупок валюты по бюджетному правилу даже в 2025?

@xtxixty

=> не будет покупок валюты по бюджетному правилу даже в 2025?

@xtxixty

⚡️🔥СД Лукойла ($LKOH) рекомендовал выплатить дивиденды в размере 537 руб. за второе полугодие 2021 года

❗️Промежуточная дивидендная доходность по текущей цене акции - 11.5%, общая дивидендная доходность за 2021 год таким образом составит 18.7% с учётом выплаченных ранее дивидендов в размере 340 руб.

💡 Сумма дивиденда оказалась выше ожиданий (537 руб. против 516 руб., ожидаемых нами), и можно ожидать, что часть выплаченных денег в начале 2023 вернётся на фондовый рынок. Это, мы полагаем, положительно повлияет на рыночную ликвидность и настроения инвесторов

📈 По итогам 2022 года мы ожидаем, что компания сможет выплатить 1116 руб. на акцию (23.8% див. доходности) с учётом положительного денежного потока от рабочего капитала в 1 млрд долл. Это делает данную бумагу довольно привлекательной в краткосрочной и среднесрочной перспективе с учётом падения стоимости бумаги на 30% с начала года

• Напомним, что ранее в конце июня акционеры компании приняли решение отложить выплату оставшейся части дивидендов за 2021

❗️ВОСА - 5 декабря, дивидендная отсечка - 21 декабря

@xtxixty

❗️Промежуточная дивидендная доходность по текущей цене акции - 11.5%, общая дивидендная доходность за 2021 год таким образом составит 18.7% с учётом выплаченных ранее дивидендов в размере 340 руб.

💡 Сумма дивиденда оказалась выше ожиданий (537 руб. против 516 руб., ожидаемых нами), и можно ожидать, что часть выплаченных денег в начале 2023 вернётся на фондовый рынок. Это, мы полагаем, положительно повлияет на рыночную ликвидность и настроения инвесторов

📈 По итогам 2022 года мы ожидаем, что компания сможет выплатить 1116 руб. на акцию (23.8% див. доходности) с учётом положительного денежного потока от рабочего капитала в 1 млрд долл. Это делает данную бумагу довольно привлекательной в краткосрочной и среднесрочной перспективе с учётом падения стоимости бумаги на 30% с начала года

• Напомним, что ранее в конце июня акционеры компании приняли решение отложить выплату оставшейся части дивидендов за 2021

❗️ВОСА - 5 декабря, дивидендная отсечка - 21 декабря

@xtxixty

✍️ Топ акций по сентименту телеграм-каналов

Главной позитивной новостью для рынка была начавшаяся выплата дивидендов Газпромом, часть из которых, похоже, уже реинвестируется, на этом фоне IMOEX вырос на 6.9%

🏆В топ акций по сентименту на этой неделе вошли:

$LKOH, $ROSN, $TATN, $SNGS, из-за высоких цен на нефть, а также на новости о снижении добычи ОПЕК+ под "российским влиянием", к тому же

$LKOH объявил о выплате дивидендов

$BSPB выкупит 22 млн собственных акций

$BELU предлагает держателям акций стать "Экспертом" (для них будет действовать программа лояльности), к тому же одобрена див-политика (до 50% чистой прибыли по МСФО)

$UPRO после хорошей отчетности

$PLZL продолжают обсуждаться новости прошлой недели: освобождение от налогов и слухи о доступе к Шанхайской бирже

$SMLT на фоне запуска своего ЗПИФ-а, остальные застройщики, несмотря на поддержку отрасли, не вошли в топ из-за снижения количества сделок

$SBER развивает AI: Cognitive Pilot разработала автопилот для сельхозтехники

$NVTK закончит "Арктик СПГ 2" вовремя, также отмечается прибыльность СПГ

🗒За неделю портфель* по сентименту вырос на 6.6% (+ 6.4% с июля), а IMOEX – на 6.9% (+3.3% с июля)**

* в портфель все бумаги входят с одинаковыми весами

** не пробуем конкурировать, скорее, пытаемся убедиться в том, что сентимент розничного инвестора действительно важная движущея сила на фондовом рынке и его нужно учитывать

@xtxixty

Главной позитивной новостью для рынка была начавшаяся выплата дивидендов Газпромом, часть из которых, похоже, уже реинвестируется, на этом фоне IMOEX вырос на 6.9%

🏆В топ акций по сентименту на этой неделе вошли:

$LKOH, $ROSN, $TATN, $SNGS, из-за высоких цен на нефть, а также на новости о снижении добычи ОПЕК+ под "российским влиянием", к тому же

$LKOH объявил о выплате дивидендов

$BSPB выкупит 22 млн собственных акций

$BELU предлагает держателям акций стать "Экспертом" (для них будет действовать программа лояльности), к тому же одобрена див-политика (до 50% чистой прибыли по МСФО)

$UPRO после хорошей отчетности

$PLZL продолжают обсуждаться новости прошлой недели: освобождение от налогов и слухи о доступе к Шанхайской бирже

$SMLT на фоне запуска своего ЗПИФ-а, остальные застройщики, несмотря на поддержку отрасли, не вошли в топ из-за снижения количества сделок

$SBER развивает AI: Cognitive Pilot разработала автопилот для сельхозтехники

$NVTK закончит "Арктик СПГ 2" вовремя, также отмечается прибыльность СПГ

🗒За неделю портфель* по сентименту вырос на 6.6% (+ 6.4% с июля), а IMOEX – на 6.9% (+3.3% с июля)**

* в портфель все бумаги входят с одинаковыми весами

** не пробуем конкурировать, скорее, пытаемся убедиться в том, что сентимент розничного инвестора действительно важная движущея сила на фондовом рынке и его нужно учитывать

@xtxixty

⏰ Макро – week ahead

Вспомним прошлую неделю

• Банк России сохранил ключевую ставку на уровне 7.5% – при этом прогнозы регулятора на 2023 почти не изменились, а обновленные ориентиры ключевой ставки на 2022 допускают варианты от -50 бп до +50 бп на декабрьском заседании

• Госдума приняла в первом чтении законопроект о федеральном бюджете 2023–25 – мы писали о том, что рост бюджетных расходов значит для инфляции

• Минфин провёл три безлимитных аукциона ОФЗ–ПК, ОФЗ–ПД и ОФЗ–ИН

• Индекс Мосбиржи превысил 2100 впервые с сентября, USDRUB на конец недели – 61.5

На этой неделе

• увидим PMI за октябрь

• Росстат опубликует доклад о социально-экономическом положении: по нашим оценкам, розничные продажи в сентябре снизились на 10–11% г/г после -8.8% г/г в августе, безработица в сентябре осталась близка к историческим минимумам (в августе составила 3.8%), а зарплаты в реальном выражении в августе оказались на 2.5–3.5% ниже, чем годом ранее, против -3.2% г/г в июле

@xtxixty

Вспомним прошлую неделю

• Банк России сохранил ключевую ставку на уровне 7.5% – при этом прогнозы регулятора на 2023 почти не изменились, а обновленные ориентиры ключевой ставки на 2022 допускают варианты от -50 бп до +50 бп на декабрьском заседании

• Госдума приняла в первом чтении законопроект о федеральном бюджете 2023–25 – мы писали о том, что рост бюджетных расходов значит для инфляции

• Минфин провёл три безлимитных аукциона ОФЗ–ПК, ОФЗ–ПД и ОФЗ–ИН

• Индекс Мосбиржи превысил 2100 впервые с сентября, USDRUB на конец недели – 61.5

На этой неделе

• увидим PMI за октябрь

• Росстат опубликует доклад о социально-экономическом положении: по нашим оценкам, розничные продажи в сентябре снизились на 10–11% г/г после -8.8% г/г в августе, безработица в сентябре осталась близка к историческим минимумам (в августе составила 3.8%), а зарплаты в реальном выражении в августе оказались на 2.5–3.5% ниже, чем годом ранее, против -3.2% г/г в июле

@xtxixty

📈 Что происходило с рынком ОФЗ в пятницу?

• Решение Банка России оставить ставку на уровне 7,50% не стало сюрпризом для рынка ОФЗ.

• Котировки коротких и длинных бумаг практически не менялись. Среднесрочные выпуски подешевели на 0,2-0,3пп, что соответствовало росту доходностей не более, чем на 10бп.

• Ближний сегмент закрылся в диапазоне 7,3-8,4%, середина осталась между 8,5% и 9,8%, а доходности длинных бумаг – между 9,8% и 10,0%.

• Спред 5-10 лет сократился на 4бп до 69бп.

• Торговый оборот прибавил 6,0 млрд руб. к четвергу, составив 16,3 млрд руб., причем почти половина всего объема пришлась на флоутеры. Ценовая динамика в последних, впрочем, также была слабо выраженной.

💡Прогноз стратегов по ОФЗ

💡Макростратегия по ОФЗ

#fi @pro_bonds

• Решение Банка России оставить ставку на уровне 7,50% не стало сюрпризом для рынка ОФЗ.

• Котировки коротких и длинных бумаг практически не менялись. Среднесрочные выпуски подешевели на 0,2-0,3пп, что соответствовало росту доходностей не более, чем на 10бп.

• Ближний сегмент закрылся в диапазоне 7,3-8,4%, середина осталась между 8,5% и 9,8%, а доходности длинных бумаг – между 9,8% и 10,0%.

• Спред 5-10 лет сократился на 4бп до 69бп.

• Торговый оборот прибавил 6,0 млрд руб. к четвергу, составив 16,3 млрд руб., причем почти половина всего объема пришлась на флоутеры. Ценовая динамика в последних, впрочем, также была слабо выраженной.

💡Прогноз стратегов по ОФЗ

💡Макростратегия по ОФЗ

#fi @pro_bonds

💼 Что происходит на рынках акций?

Глобальные рынки преимущественно завершили пятничные итоги ростом.

🇺🇸 S&P 500 прибавил 2.5%, акции тех сектора (Nasdaq 100 +3.2%) опередили рынок.

🇪🇺 Европейские индексы закрылись в плюсе: STOXX 600 +0.1%, 🇩🇪DAX +0.2%, 🇫🇷CAC 40 +0.5%, кроме 🇬🇧FTSE 100 -0.4%.

🍱 Сегодня утром азиатские рынки в основном растут, до +1.6%, за исключением 🇨🇳SHCOMP -0.9%, который снижается после слабых данных PMI

🇷🇺 Российский рынок остался в конце недели в положительной зоне: $IMOEX +0.1%, $RTSI +0.7%

🟢 Лидеры: $CIAN +8.1%, $TRNFP +4.8%, $SNGSP +4.2%, $SNGS +2.7%, $AKRN +2.7%

🔴 Отстающие: $PLZL -1.9%, $GAZP -1.6%, $SGZH -1.5%, $MAGN -1.4%, $AGRO -1.2%

❓Что будет дальше?

💡О сентименте телеграм-каналов о фондовом рынке

💡Влияет ли сентимент розничного инвестора на фондовый рынок?

#eq

@xtxixty

Глобальные рынки преимущественно завершили пятничные итоги ростом.

🇺🇸 S&P 500 прибавил 2.5%, акции тех сектора (Nasdaq 100 +3.2%) опередили рынок.

🇪🇺 Европейские индексы закрылись в плюсе: STOXX 600 +0.1%, 🇩🇪DAX +0.2%, 🇫🇷CAC 40 +0.5%, кроме 🇬🇧FTSE 100 -0.4%.

🍱 Сегодня утром азиатские рынки в основном растут, до +1.6%, за исключением 🇨🇳SHCOMP -0.9%, который снижается после слабых данных PMI

🇷🇺 Российский рынок остался в конце недели в положительной зоне: $IMOEX +0.1%, $RTSI +0.7%

🟢 Лидеры: $CIAN +8.1%, $TRNFP +4.8%, $SNGSP +4.2%, $SNGS +2.7%, $AKRN +2.7%

🔴 Отстающие: $PLZL -1.9%, $GAZP -1.6%, $SGZH -1.5%, $MAGN -1.4%, $AGRO -1.2%

❓Что будет дальше?

💡О сентименте телеграм-каналов о фондовом рынке

💡Влияет ли сентимент розничного инвестора на фондовый рынок?

#eq

@xtxixty

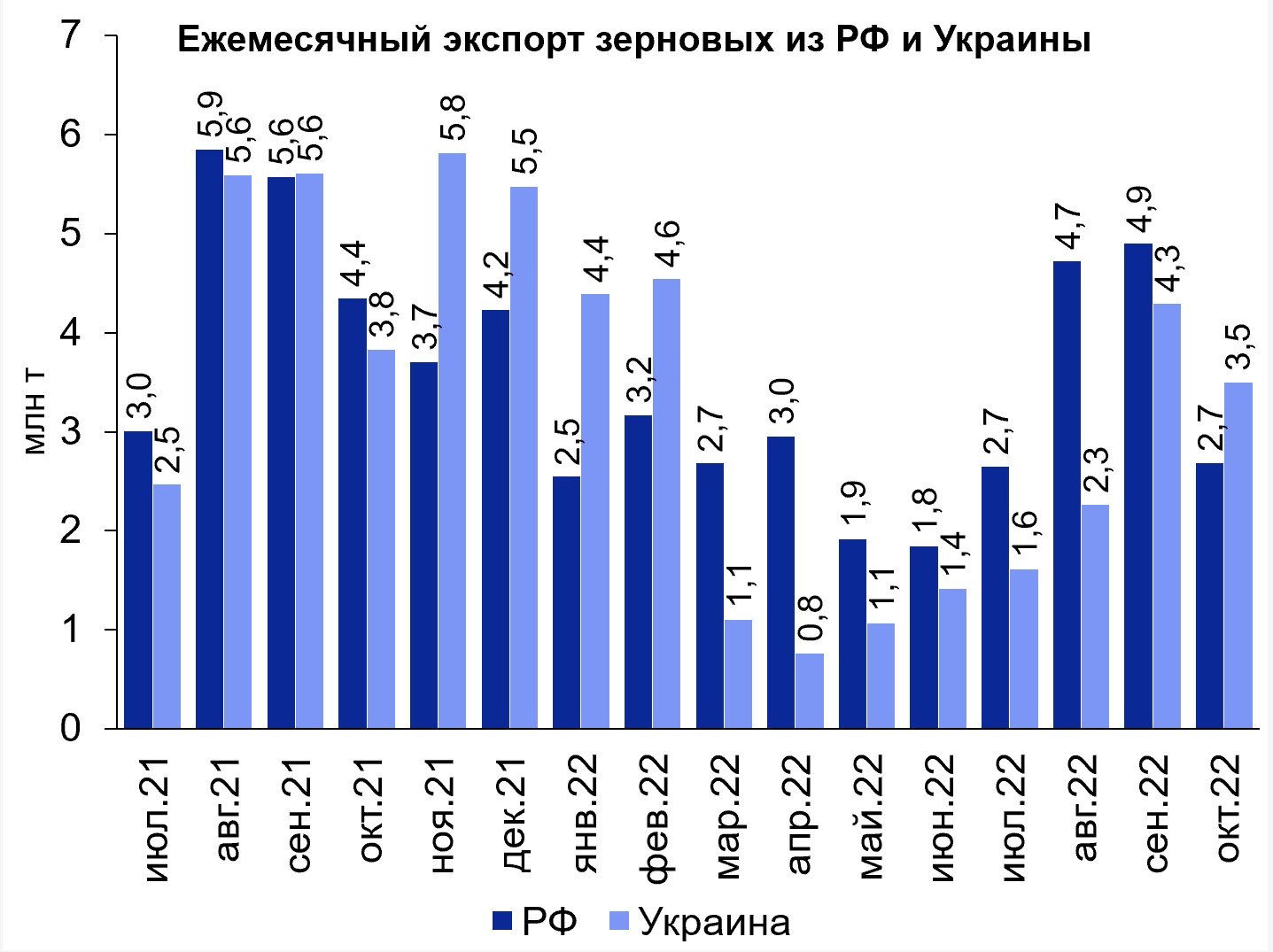

🌾РФ выходит из Черноморской зерновой инициативы. Каковы последствия для глобального и локального рынков?

• Черноморская зерновая инициатива - соглашение между РФ, Турцией, Украиной и ООН, подписанное 22 июля 2022. Документ предусматривал безопасное судоходство для экспорта зерна и удобрений из украинских портов, а также снятие санкций с российского продовольствия и удобрений.

• Ключевая портовая инфраструктура Украины находится в Одессе и Николаеве (≈80% объемов). Сделка помогла восстановить экспорт с минимума в апреле (1 млн т) до 3.5 млн т в октябре, практически до исторических уровней. У России были претензии к сделке из-за конечных получателей зерна (доля поставок в нуждающиеся в продовольствии страны с низкими доходами оказалась ниже ожидаемой).

• В новом сезоне экспортный потенциал РФ - больше 60 млн т в МГ22/23, а Украины - около 50 млн т, совокупно - примерно 1/5 глобального экспорта. Таким образом, предложение зерна из Черноморского бассейна будет значительным и закроет выпадающие урожаи в других странах (США и ЕС, -7%, Австралия, -10%). В июле-октябре экспорт из РФ упал на 20% г/г. Мы не ждем критического влияния на мировой рынок из-за сокращения украинского экспорта, т.к. он будет компенсирован российским при условии отсутствия новых внутренних ограничений.

• Цены на глобальные бенчмарки по пшенице (Gulf и Ruen) выросли на 35% г/г с января по март, а затем к октябрю упали на 20%. Зерно в Новороссийске стоит на 15% дешевле мировых бенчмарков. Если будет падать предложение в Черноморском бассейне, дисконт может сократиться до исторического паритета.

💡С начала с/х года темпы российского экспорта были ниже необходимых объемов. Внутренние рублевые цены на пшеницу снизились на 30% г/г в октябре. Мы считаем, что есть потенциал их роста на 10-15% (демпфер в действии), что должно улучшить экономику малых и средних производителей (операционная близка к нулю). Наши ожидания по $AGRO предполагали падение EBITDA на 15% г/г для МГ22/23, и, даже несмотря на потенциальное улучшение показателей в сегменте растениеводства, наш взгляд на среднесрочную перспективу останется осторожным.

@xtxixty

• Черноморская зерновая инициатива - соглашение между РФ, Турцией, Украиной и ООН, подписанное 22 июля 2022. Документ предусматривал безопасное судоходство для экспорта зерна и удобрений из украинских портов, а также снятие санкций с российского продовольствия и удобрений.

• Ключевая портовая инфраструктура Украины находится в Одессе и Николаеве (≈80% объемов). Сделка помогла восстановить экспорт с минимума в апреле (1 млн т) до 3.5 млн т в октябре, практически до исторических уровней. У России были претензии к сделке из-за конечных получателей зерна (доля поставок в нуждающиеся в продовольствии страны с низкими доходами оказалась ниже ожидаемой).

• В новом сезоне экспортный потенциал РФ - больше 60 млн т в МГ22/23, а Украины - около 50 млн т, совокупно - примерно 1/5 глобального экспорта. Таким образом, предложение зерна из Черноморского бассейна будет значительным и закроет выпадающие урожаи в других странах (США и ЕС, -7%, Австралия, -10%). В июле-октябре экспорт из РФ упал на 20% г/г. Мы не ждем критического влияния на мировой рынок из-за сокращения украинского экспорта, т.к. он будет компенсирован российским при условии отсутствия новых внутренних ограничений.

• Цены на глобальные бенчмарки по пшенице (Gulf и Ruen) выросли на 35% г/г с января по март, а затем к октябрю упали на 20%. Зерно в Новороссийске стоит на 15% дешевле мировых бенчмарков. Если будет падать предложение в Черноморском бассейне, дисконт может сократиться до исторического паритета.

💡С начала с/х года темпы российского экспорта были ниже необходимых объемов. Внутренние рублевые цены на пшеницу снизились на 30% г/г в октябре. Мы считаем, что есть потенциал их роста на 10-15% (демпфер в действии), что должно улучшить экономику малых и средних производителей (операционная близка к нулю). Наши ожидания по $AGRO предполагали падение EBITDA на 15% г/г для МГ22/23, и, даже несмотря на потенциальное улучшение показателей в сегменте растениеводства, наш взгляд на среднесрочную перспективу останется осторожным.

@xtxixty

{kind=link}

Потребительское кредитование в сентябре

🏡 Жилищное кредитование:

• Объём выдачи: +13.1% м/м (против +34.1% м/м в августе) | +8.5% г/г

• Средневзвешенная ставка сохранилась на уровне 6.7% – банки начали повышать ставки в октябре

• Просроченная задолженность – по-прежнему 0.5% портфеля

📱Необеспеченное кредитование:

• Объём выдачи: -3% м/м | -8.5% г/г (~среднее за 2021)

✏️Необеспеченное кредитование больше подвержено влиянию роста неопределённости в сравнении с ипотекой, где происходит следующее:

i) реакция слабее из-за лага между одобрением заявок и их реализацией – при этом число одобренных заявок снижается, но темпами ниже, чем в первой половине октября

ii) растёт средневзвешенный срок кредита (281 месяц в сентябре против 278 месяцев в августе и 247 месяцев годом ранее) – адаптация к снижению доходов

iii) льготная ипотека составляет большу́ю часть выдач, а семейная ипотека (~1/3 всех льготных выдач) продлена до июля 2024

iv) рынок недвижимости начал оживляться после шока конца сентября

@xtxixty

🏡 Жилищное кредитование:

• Объём выдачи: +13.1% м/м (против +34.1% м/м в августе) | +8.5% г/г

• Средневзвешенная ставка сохранилась на уровне 6.7% – банки начали повышать ставки в октябре

• Просроченная задолженность – по-прежнему 0.5% портфеля

📱Необеспеченное кредитование:

• Объём выдачи: -3% м/м | -8.5% г/г (~среднее за 2021)

✏️Необеспеченное кредитование больше подвержено влиянию роста неопределённости в сравнении с ипотекой, где происходит следующее:

i) реакция слабее из-за лага между одобрением заявок и их реализацией – при этом число одобренных заявок снижается, но темпами ниже, чем в первой половине октября

ii) растёт средневзвешенный срок кредита (281 месяц в сентябре против 278 месяцев в августе и 247 месяцев годом ранее) – адаптация к снижению доходов

iii) льготная ипотека составляет большу́ю часть выдач, а семейная ипотека (~1/3 всех льготных выдач) продлена до июля 2024

iv) рынок недвижимости начал оживляться после шока конца сентября

@xtxixty

🏥Достойные операционные результаты $MDMG за 3к22. Стоит ли ждать замедления выручки в 4к22?

• Общая выручка выросла на 3% г/г (до 6,4 млрд руб) против падения на 6% г/г в предыдущем квартале. Два основных драйвера результатов: высокая загрузка в Covid-центре в Москве в августе и сильные показатели по региональным госпиталям.

• В Москве наблюдалось замедление спроса на коммерческую медицину и слабые демографические тренды. Роды упали на 10% г/г (до 1.2 тыс), а цены остались на сопоставимом г/г уровне (475 тыс руб), из-за акций и скидок. Стационарные посещения и койко-дни тоже упали, на 5% и 7%, соответственно. ЭКО остались на сопоставимом уровне (1,6 тыс циклов).

• В регионах ситуация лучше и позволяет новым госпиталям выходить на плановые показатели: Самара и Новосибирск превысили 70% по уровню загрузки мощностей. В регионах удалось нарастить как объемы родов (+32% г/г, 1,2 тыс), так и цены (+13% г/г, 185 тыс руб).

• В октябре мы ожидаем сопоставимые результаты г/г, из-за дальнейшего охлаждения спроса на частные и премиальные медицинские услуги. На весь 2022 мы также ждем соизмеримый к прошлому году оборот (25 млрд руб), учитывая снижение числа госпитализаций по COVID и продолжающийся выход новых госпиталей на проектную мощность.

💡Несмотря на умеренный рост, у компании наблюдается чистая денежная позиция (2 млрд руб), а свободный денежный поток составит 6,3 млрд руб за 2022 год по нашей модели (18% от капитализации). Это создает возможности для дивидендных выплат в дальнейшем, не считая уже заявленную за 1п22, которая составила 8.55 руб на ГДР при 2% доходности (дата закрытия реестра - 4 ноября).

• Общая выручка выросла на 3% г/г (до 6,4 млрд руб) против падения на 6% г/г в предыдущем квартале. Два основных драйвера результатов: высокая загрузка в Covid-центре в Москве в августе и сильные показатели по региональным госпиталям.

• В Москве наблюдалось замедление спроса на коммерческую медицину и слабые демографические тренды. Роды упали на 10% г/г (до 1.2 тыс), а цены остались на сопоставимом г/г уровне (475 тыс руб), из-за акций и скидок. Стационарные посещения и койко-дни тоже упали, на 5% и 7%, соответственно. ЭКО остались на сопоставимом уровне (1,6 тыс циклов).

• В регионах ситуация лучше и позволяет новым госпиталям выходить на плановые показатели: Самара и Новосибирск превысили 70% по уровню загрузки мощностей. В регионах удалось нарастить как объемы родов (+32% г/г, 1,2 тыс), так и цены (+13% г/г, 185 тыс руб).

• В октябре мы ожидаем сопоставимые результаты г/г, из-за дальнейшего охлаждения спроса на частные и премиальные медицинские услуги. На весь 2022 мы также ждем соизмеримый к прошлому году оборот (25 млрд руб), учитывая снижение числа госпитализаций по COVID и продолжающийся выход новых госпиталей на проектную мощность.

💡Несмотря на умеренный рост, у компании наблюдается чистая денежная позиция (2 млрд руб), а свободный денежный поток составит 6,3 млрд руб за 2022 год по нашей модели (18% от капитализации). Это создает возможности для дивидендных выплат в дальнейшем, не считая уже заявленную за 1п22, которая составила 8.55 руб на ГДР при 2% доходности (дата закрытия реестра - 4 ноября).

{kind=link}

Каким текущим темпам инфляции до конца года соответствует новый прогноз Банка России?

• Итак, Банк России уточнил свой прогноз по инфляции на конец 2022 – теперь он составляет 12-13% г/г и учитывает индексацию тарифов ЖКУ в декабре, которая, по оценкам самого же регулятора, прибавит ~0.5пп к годовой инфляции

📉Для достижения* нижней границы прогнозного диапазона, текущие темпы инфляции должны составить ~1.5% SAAR в среднем до конца года – без учёта индексации тарифов

📈Для достижения верхней границы текущие темпы должны быть ~7.5% SAAR (также без учета индексации тарифов ЖКУ)

✏️Середина прогнозного диапазона Банка России примерно соответствует целевым уровням (4% SAAR)

💡Мы читаем guidance Банка России так: если текущие темпы значимо отклонятся от 4% SAAR вверх/вниз до конца года (без учета индексации тарифов ЖКУ), ключевая ставка изменится в декабре на +/-50 бп

Какие могут быть ориентиры?

i) В сентябре текущие темпы инфляции, по оценке Банка России, достигли ~3.4% SAAR

ii) В октябре они, по нашим оценкам, могут составить ~2.7-3% SAAR

* Текущие темпы инфляции рассчитаны без учёта индексации тарифов ЖКУ (левая колонка в таблице). Годовая инфляция в правой колонке рассчитана с учётом +0.5пп эффекта индексации

@xtxixty

• Итак, Банк России уточнил свой прогноз по инфляции на конец 2022 – теперь он составляет 12-13% г/г и учитывает индексацию тарифов ЖКУ в декабре, которая, по оценкам самого же регулятора, прибавит ~0.5пп к годовой инфляции

📉Для достижения* нижней границы прогнозного диапазона, текущие темпы инфляции должны составить ~1.5% SAAR в среднем до конца года – без учёта индексации тарифов

📈Для достижения верхней границы текущие темпы должны быть ~7.5% SAAR (также без учета индексации тарифов ЖКУ)

✏️Середина прогнозного диапазона Банка России примерно соответствует целевым уровням (4% SAAR)

💡Мы читаем guidance Банка России так: если текущие темпы значимо отклонятся от 4% SAAR вверх/вниз до конца года (без учета индексации тарифов ЖКУ), ключевая ставка изменится в декабре на +/-50 бп

Какие могут быть ориентиры?

i) В сентябре текущие темпы инфляции, по оценке Банка России, достигли ~3.4% SAAR

ii) В октябре они, по нашим оценкам, могут составить ~2.7-3% SAAR

* Текущие темпы инфляции рассчитаны без учёта индексации тарифов ЖКУ (левая колонка в таблице). Годовая инфляция в правой колонке рассчитана с учётом +0.5пп эффекта индексации

@xtxixty

⚡️🛢 Суточная добыча и переработка нефти в РФ в октябре осталась неизменной. Что ожидаем в конце года?

• Среднесуточная добыча нефти с конденсатом и переработка в РФ в октябре не изменилась м/м, составив 10.79 млн б/с и 5.55 млн б/с соотвественно. Общий экспорт нефти упал на 4.8% м/м, однако объём морского экспорта нефти, согласно данным Bloomberg, увеличился на 1.5% м/м

❗️Текущий уровень при отсутствии изменений до конца года приведёт к росту добычи нефти с конденсатом на 1.9% г/г в 2022 (10.72 млн б/с против 10.53 млн б/с), нефтепереработка снизится на 2.9% г/г (5.45 млн б/с против 5.61 млн б/c в 2021)

💡В декабре ожидаем, что добыча может упасть ниже 10 млн б/c на фоне вводимого ЕС эмбарго с 5 декабря и потолока цен на нефть со стороны G7. В этом случае добыча нефти с конденсатом в РФ в 2022 вырастет только на 1.2% г/г (10.65 млн б/с против 10.53 млн б/с). Трудности с экспортом могут продолжиться и в начале 2023 года – зависит от строгости соблюдения вводимых мер и введения вторичных санкций против стран-покупателей нефти из РФ, не входящих в G7

#oilgas

@xtxixty

• Среднесуточная добыча нефти с конденсатом и переработка в РФ в октябре не изменилась м/м, составив 10.79 млн б/с и 5.55 млн б/с соотвественно. Общий экспорт нефти упал на 4.8% м/м, однако объём морского экспорта нефти, согласно данным Bloomberg, увеличился на 1.5% м/м

❗️Текущий уровень при отсутствии изменений до конца года приведёт к росту добычи нефти с конденсатом на 1.9% г/г в 2022 (10.72 млн б/с против 10.53 млн б/с), нефтепереработка снизится на 2.9% г/г (5.45 млн б/с против 5.61 млн б/c в 2021)

💡В декабре ожидаем, что добыча может упасть ниже 10 млн б/c на фоне вводимого ЕС эмбарго с 5 декабря и потолока цен на нефть со стороны G7. В этом случае добыча нефти с конденсатом в РФ в 2022 вырастет только на 1.2% г/г (10.65 млн б/с против 10.53 млн б/с). Трудности с экспортом могут продолжиться и в начале 2023 года – зависит от строгости соблюдения вводимых мер и введения вторичных санкций против стран-покупателей нефти из РФ, не входящих в G7

#oilgas

@xtxixty

This media is not supported in your browser

VIEW IN TELEGRAM

Что происходит с продажами алкоголя в России?

• Розничные продажи алкоголя сезонны – предсказуемо, растут каждый год в декабре, а в январе проваливаются

• Географическое распределение (как и следует ожидать) неравномерно: на Северном Кавказе покупают меньше алкоголя, в северных регионах – больше

🍷Как продажи алкоголя реагируют на внешние шоки?

• Во время локдаунов 2020 продажи алкоголя росли – тезис о взаимозаменяемости досуга и потребления алкоголя имеет право на существование

• При этом в 2022 продажи алкоголя в среднем выше, чем в 2021, несмотря на снятие ковидных ограничений, – здесь сказывается как тревожность, так и стремление запастись из-за опасений перебоев с поставками

💡Меньше поводов для тревожности и больше досуга => меньше потребления алкоголя => выше структурный рост

@xtxixty

• Розничные продажи алкоголя сезонны – предсказуемо, растут каждый год в декабре, а в январе проваливаются

• Географическое распределение (как и следует ожидать) неравномерно: на Северном Кавказе покупают меньше алкоголя, в северных регионах – больше

🍷Как продажи алкоголя реагируют на внешние шоки?

• Во время локдаунов 2020 продажи алкоголя росли – тезис о взаимозаменяемости досуга и потребления алкоголя имеет право на существование

• При этом в 2022 продажи алкоголя в среднем выше, чем в 2021, несмотря на снятие ковидных ограничений, – здесь сказывается как тревожность, так и стремление запастись из-за опасений перебоев с поставками

💡Меньше поводов для тревожности и больше досуга => меньше потребления алкоголя => выше структурный рост

@xtxixty