❗️События региональной экономики. 26 октября

🚛В Крыму движение грузового транспорта по автомобильной части Крымского моста будет возобновлено не ранее 1 декабря. Сейчас для перемещения через Керченский пролив грузовикам доступно 3 варианта маршрутов: по альтернативному наземному автодорожному пути, через Керченскую паромную переправу, с перегрузкой на ж/д транспорт. Крымская компания «Эльтавр» представила электромобиль собственного производства. Он разработан за счет частных инвестиций с участием госсубсидий. В течение года выпускается порядка 100 таких автомобилей. Все серийные комплектующие отечественного производства.

🏗В Москве компании «Абсолют Недвижимость» выдано разрешение на строительство жилого Luzhniki Collection на территории бывшего авиамоторного завода «Союз». Речь идет о комплексе с офисной инфраструктурой общей площадью более 324 тыс. кв.м. В ЖК будет 12 жилых корпусов на 1 тыс. 106 квартир, а также 2 офисных здания. Высота зданий будет варьироваться от четырех до 18 этажей. Для сотрудников офисов и жильцов ЖК будет предусмотрена подземная двухуровневая стоянка.

📝В ЛНР, ДНР, Запорожской и Херсонской областях активы зарубежных компаний переведут в российскую юрисдикцию. Пресс-секретарь президента Дмитрий Песков, комментируя эту тему, провел аналогию с с активами, которые остались в Крыму после его присоединения к России. Он напомнил, что там были брошенные активы после вступления Крыма в РФ. «Многим, если не всем, было предложено заявить свои права и переоформить в российскую юрисдикцию, и кто-то это сделал», – отметил Песков.

💼В ДНР рассматривают возможность приватизации шахт. По информации местных властей, сейчас уже есть предложения от коммерческих структур РФ по 6 государственным шахтам, а также по 2 шахтам, на территории, контролируемой ВСУ. Ожидаются предложения по приватизации или аренде еще как минимум 2 предприятий.

🏭В Магаданской области власти анонсировали строительство в регионе горно-обогатительного комбината (ГОК) по производству меди. Сейчас Колымская горнорудная компания уже приступила к геологоразведке по побережью Охотского моря. При подтверждении запасов, в следующем году планируется приступить к проектированию ГОКа. Перспектива в добыче меди, олова и цинка.

💻В Якутии и ЧАО будут проводиться совместные мероприятия в сфере информационных технологий. Это закреплено в подписанном соглашение между «Фондом развития экономики и прямых инвестиций ЧАО» и «Ассоциацией развития ИТ-отрасли Республики Саха (Якутия)». Документ также предусматривает создание совместных рабочих, экспертных групп, программ и проектов, IT-продуктов и технологических решений, направленных на развития региона, а также проведение конкурса «Моя профессия – IT» на Чукотке.

💰В Воронежской области РЭО может вложить до 8 млрд руб. в создание 13 объектов обращения с ТКО. Финансирование со стороны РЭО может быть в форме льготных долгосрочных займов инвесторам, реализующим в регионе концессионные и инвестиционные проекты. Сейчас на часть перспективных объектов регионом уже разработана проектно-сметная документация и пройдены госэкспертизы. Ожидается, что первая частная концессионная инициатива может поступить в правительство региона уже в ноябре.

🛣В Хабаровском крае Обход Хабаровска станет платным с ноября. В тестовом режиме дорога открылась 15 июля. В следующем году регион будет расходовать средства на дорогу в рамках платы концедента, поскольку проект был реализован в рамках концессии при участии средств регионального и федерального бюджетов. Плата концедента составит 2,4 млрд руб. Инвестор проекта – группа «ВИС».

И к федеральным новостям:

▪️Госдума приняла в первом чтении проект федерального бюджета РФ на 2023-2025 гг.;

▪️Утвержден список банков, сделки «недружественных» нерезидентов с долями которых требуют разрешения;

▪️Ограничения на вывоз из России отдельных видов товаров и сырья продлены до конца 2023 г;

▪️Mercedes продаст доли в российских «дочках» дилеру «Автодом».

@vneplanarus

🚛В Крыму движение грузового транспорта по автомобильной части Крымского моста будет возобновлено не ранее 1 декабря. Сейчас для перемещения через Керченский пролив грузовикам доступно 3 варианта маршрутов: по альтернативному наземному автодорожному пути, через Керченскую паромную переправу, с перегрузкой на ж/д транспорт. Крымская компания «Эльтавр» представила электромобиль собственного производства. Он разработан за счет частных инвестиций с участием госсубсидий. В течение года выпускается порядка 100 таких автомобилей. Все серийные комплектующие отечественного производства.

🏗В Москве компании «Абсолют Недвижимость» выдано разрешение на строительство жилого Luzhniki Collection на территории бывшего авиамоторного завода «Союз». Речь идет о комплексе с офисной инфраструктурой общей площадью более 324 тыс. кв.м. В ЖК будет 12 жилых корпусов на 1 тыс. 106 квартир, а также 2 офисных здания. Высота зданий будет варьироваться от четырех до 18 этажей. Для сотрудников офисов и жильцов ЖК будет предусмотрена подземная двухуровневая стоянка.

📝В ЛНР, ДНР, Запорожской и Херсонской областях активы зарубежных компаний переведут в российскую юрисдикцию. Пресс-секретарь президента Дмитрий Песков, комментируя эту тему, провел аналогию с с активами, которые остались в Крыму после его присоединения к России. Он напомнил, что там были брошенные активы после вступления Крыма в РФ. «Многим, если не всем, было предложено заявить свои права и переоформить в российскую юрисдикцию, и кто-то это сделал», – отметил Песков.

💼В ДНР рассматривают возможность приватизации шахт. По информации местных властей, сейчас уже есть предложения от коммерческих структур РФ по 6 государственным шахтам, а также по 2 шахтам, на территории, контролируемой ВСУ. Ожидаются предложения по приватизации или аренде еще как минимум 2 предприятий.

🏭В Магаданской области власти анонсировали строительство в регионе горно-обогатительного комбината (ГОК) по производству меди. Сейчас Колымская горнорудная компания уже приступила к геологоразведке по побережью Охотского моря. При подтверждении запасов, в следующем году планируется приступить к проектированию ГОКа. Перспектива в добыче меди, олова и цинка.

💻В Якутии и ЧАО будут проводиться совместные мероприятия в сфере информационных технологий. Это закреплено в подписанном соглашение между «Фондом развития экономики и прямых инвестиций ЧАО» и «Ассоциацией развития ИТ-отрасли Республики Саха (Якутия)». Документ также предусматривает создание совместных рабочих, экспертных групп, программ и проектов, IT-продуктов и технологических решений, направленных на развития региона, а также проведение конкурса «Моя профессия – IT» на Чукотке.

💰В Воронежской области РЭО может вложить до 8 млрд руб. в создание 13 объектов обращения с ТКО. Финансирование со стороны РЭО может быть в форме льготных долгосрочных займов инвесторам, реализующим в регионе концессионные и инвестиционные проекты. Сейчас на часть перспективных объектов регионом уже разработана проектно-сметная документация и пройдены госэкспертизы. Ожидается, что первая частная концессионная инициатива может поступить в правительство региона уже в ноябре.

🛣В Хабаровском крае Обход Хабаровска станет платным с ноября. В тестовом режиме дорога открылась 15 июля. В следующем году регион будет расходовать средства на дорогу в рамках платы концедента, поскольку проект был реализован в рамках концессии при участии средств регионального и федерального бюджетов. Плата концедента составит 2,4 млрд руб. Инвестор проекта – группа «ВИС».

И к федеральным новостям:

▪️Госдума приняла в первом чтении проект федерального бюджета РФ на 2023-2025 гг.;

▪️Утвержден список банков, сделки «недружественных» нерезидентов с долями которых требуют разрешения;

▪️Ограничения на вывоз из России отдельных видов товаров и сырья продлены до конца 2023 г;

▪️Mercedes продаст доли в российских «дочках» дилеру «Автодом».

@vneplanarus

October 26, 2022

Forwarded from Балабкина Бриф V

В Якутии растёт добыча золота

Объём золотодобычи в Якутии составил свыше 34 тонн за 9 месяцев 2022 года. Это на 3,1% больше, чем в прошлом году. До конца 2022 года увеличение объёма добычи золота в республике продолжится.

«В последующем есть возможность увеличивать добычу. В первую очередь за счёт того, что в прошлом году вошла в строй фабрика на крупнейшем Нежданинском месторождении золота. Якутия сохраняет позиции лидера промышленного производства на Дальнем Востоке, а предприятия, работающие здесь, достигают всех показателей, растут налоговые поступления в бюджет, что является основой для улучшения условий жизни для жителей республики», – отмечал ранее глава Якутии Айсен Николаев.

Как уточнили в Министерстве промышленности и геологии Якутии, по итогам 9 месяцев 2022 года недропользователи республики получили 34,1 тонны золота, рост к аналогичному периоду прошлого года составил 3,1%.

Общий объём золотодобычи увеличен за счёт работы на территории республики пяти крупных предприятий - «Нерюнгри-Металлик», «Полюс Алдан», «Селигдар», «Тарынская золоторудная компания» и «Поиск Золото».

#сахасирэ #айсенниколаев #ольгабалабкина #якутия #арктика #мыработаем #добычазолота #золотодобыча

Объём золотодобычи в Якутии составил свыше 34 тонн за 9 месяцев 2022 года. Это на 3,1% больше, чем в прошлом году. До конца 2022 года увеличение объёма добычи золота в республике продолжится.

«В последующем есть возможность увеличивать добычу. В первую очередь за счёт того, что в прошлом году вошла в строй фабрика на крупнейшем Нежданинском месторождении золота. Якутия сохраняет позиции лидера промышленного производства на Дальнем Востоке, а предприятия, работающие здесь, достигают всех показателей, растут налоговые поступления в бюджет, что является основой для улучшения условий жизни для жителей республики», – отмечал ранее глава Якутии Айсен Николаев.

Как уточнили в Министерстве промышленности и геологии Якутии, по итогам 9 месяцев 2022 года недропользователи республики получили 34,1 тонны золота, рост к аналогичному периоду прошлого года составил 3,1%.

Общий объём золотодобычи увеличен за счёт работы на территории республики пяти крупных предприятий - «Нерюнгри-Металлик», «Полюс Алдан», «Селигдар», «Тарынская золоторудная компания» и «Поиск Золото».

#сахасирэ #айсенниколаев #ольгабалабкина #якутия #арктика #мыработаем #добычазолота #золотодобыча

October 27, 2022

🇷🇺Новости импортозамещения

📌В Удмуртии ижевская компания «Смарт Сервис» выкупила 70 ресторанов KFC у американской Yum! Brands. Рестораны откроются заново под названием Rostic's. Договор купли-продажи заключен на передачу прав на российские активы компании – они включают собственные рестораны, права на мастер-франшизу и систему управления сетью. Постепенное открытие ресторанов под новой маркой планируется с декабря в Москве, Московской области и Югре. Многие рестораны KFC открыты в России по франшизе – они продолжат свою работу.

📌В Новосибирской и Владимирской области контрагент ушедшей компании IKEA ГК «Аскона» запустила бюджетную линейку товаров для сна под названием «buyson». Компания намерена продавать товары под новым брендом на маркетплейсах России, Казахстана и Белоруссии Объем инвестиций в проект составил около 102 млн руб. Компания намерена в 2023 г. достичь объема онлайн-продаж новой линейки товаров в 1 млрд руб. в год.

📌В Татарстане Казанский вертолетный завод намерен в 2023 г. завершить программу импортозамещения по вертолетам «Ансат». Сейчас на заводе идет пересборка машины без комплектующих из Украины, США и Европы. Из 14 позиций ключевых комплектующих по 10 процесс импортозамещения либо завершен, либо находится на финальной стадии. «Ансат» оснащается двигателями Pratt & Whitney РW-207K, для их замены «ОДК-Климов» разрабатывает турбовальный двигатель ВК-650В. Его серийное производство должно начаться в 2024 г.

@vneplanarus

📌В Удмуртии ижевская компания «Смарт Сервис» выкупила 70 ресторанов KFC у американской Yum! Brands. Рестораны откроются заново под названием Rostic's. Договор купли-продажи заключен на передачу прав на российские активы компании – они включают собственные рестораны, права на мастер-франшизу и систему управления сетью. Постепенное открытие ресторанов под новой маркой планируется с декабря в Москве, Московской области и Югре. Многие рестораны KFC открыты в России по франшизе – они продолжат свою работу.

📌В Новосибирской и Владимирской области контрагент ушедшей компании IKEA ГК «Аскона» запустила бюджетную линейку товаров для сна под названием «buyson». Компания намерена продавать товары под новым брендом на маркетплейсах России, Казахстана и Белоруссии Объем инвестиций в проект составил около 102 млн руб. Компания намерена в 2023 г. достичь объема онлайн-продаж новой линейки товаров в 1 млрд руб. в год.

📌В Татарстане Казанский вертолетный завод намерен в 2023 г. завершить программу импортозамещения по вертолетам «Ансат». Сейчас на заводе идет пересборка машины без комплектующих из Украины, США и Европы. Из 14 позиций ключевых комплектующих по 10 процесс импортозамещения либо завершен, либо находится на финальной стадии. «Ансат» оснащается двигателями Pratt & Whitney РW-207K, для их замены «ОДК-Климов» разрабатывает турбовальный двигатель ВК-650В. Его серийное производство должно начаться в 2024 г.

@vneplanarus

October 27, 2022

Forwarded from Госплан 2.0 (Александр Зотин)

10 тезисов о развитии

от Джорджа Рижинашвили

Наш единомышленник, экс топ-менеджер РусГидро, Джордж Рижинашвили написал статью в Эксперт. Краткое изложение:

1. Экономполитика России неадекватна радикально изменившейся внешней конъюнктуре. Необходимо ускорение роста ВВП, а для этого стимулирование инвестиций. Их доля по отношению к ВВП должна вырасти с текущих ~ 20% ВВП до 30-40%.

2. Предпосылкой для этого должна стать стимулирующая фискальная и денежно-кредитная политика. В бюджетной сфере не стоит опасаться дефицита бюджета, а политика Банка России должна быть направлена на обеспечение экономического роста

3. Цели по инфляции не должны быть «вещью в себе», никакого естественного уровня инфляции в природе не существует. Если высокие темпы роста будут сопровождаться умеренно высокой инфляцией, следует отдавать приоритет высоким темпам роста. Если инфляция компенсируется ростом реальных доходов населения – ее уровень не столь релевантен для роста экономики.

4. Мягкая денежно-кредитная политика может простимулировать рост занятости на фоне большой скрытой безработицы. Гэп между реальным ростом и потенциальным должен быть закрыт.

5. Бустом роста может стать выделение инфраструктурных приоритетов на 5-10 лет. И льготное финансирование крупных промышленных проектов по околонулевой ставке на длинный срок - 20 лет и более. Кредитование может осуществляться через институты развития, тот же ВЭБ.РФ, или госбанки. Условием кредитования может быть предоставление опционов на вхождение в капитал – данная практика является стандартной для многих банков и институтов развития по всему миру, например, японского инфраструктурного банка JBIC или германского KfW.

6. При реализации стимулирующей фискальной и денежно-кредитной политики, большой объём рублёвой наличности и денежной массы (М1 и М2), совокупно со снижением ключевой ставки, может привести к росту общих инвестиций в экономике в 2-3 раза относительно уровней 2021 и 2020 годов. В условиях быстрых темпов роста не только частный сектор, но и государство также окажется в плюсе, за счет возможности реализации опционов.

7. Указание конкретных приоритетов отдавало бы лоббизмом. Но можно выделить наличие собственной топливной базы в рамках альянсов между топливными и энергетическими компаниями с одной стороны, и промышленными предприятиями (потребителями данных ресурсов) с другой. Надо развиваться в тех сферах, где у нас уже есть естественные преимущества – дешевые углеводороды и энергетика. Логичный переход – нефте- и газохимия, продвинутая металлургия, машиностроение, инфраструктурное и жилищное строительство. Корея, к примеру, на базе развития химической промышленности пошла в нишевые сегменты с высокой добавленной стоимостью, например, в косметику.

8. Успешная промышленная политика вряд ли возможна без экспортной ориентации. Важно не упустить страны Центральной Азии и сопредельные страны. Инфраструктура и рынки этих экономик – это текущие и будущие точки роста. Во-первых, потому что они уже встроены в китайский мегаинфраструктурный проект «Нового шелкового пути». Во-вторых, страны Центральной Азии обладают и внутренним потенциалом роста: растущая демография, удачная промполитика (Узбекистан), богатые природные ресурсы (Монголия). Точки роста возможны и в той же энергетике – ведь водно-энергетические проблемы региона, в связи с тем же демографическим давлением, будут только нарастать.

9. Выход на новые рубежи – Африка. Масса возможностей для нашего бизнеса, если будет поддержка на уровне государства и продуманная стратегия ВЭД.

10. Приоритеты региональной политики. Во-первых, докапитализация региональных бюджетов, финансовые стимулы для создания СЭЗ. Во-вторых, дать регионам большую свободу в использовании средств. Больше инициативы на местах, меньше отчетности перед центром.

@NewGosplan

https://expert.ru/2022/10/25/slabiy-rost-dlya-rossii-sovershenno-neobyazatelen/

от Джорджа Рижинашвили

Наш единомышленник, экс топ-менеджер РусГидро, Джордж Рижинашвили написал статью в Эксперт. Краткое изложение:

1. Экономполитика России неадекватна радикально изменившейся внешней конъюнктуре. Необходимо ускорение роста ВВП, а для этого стимулирование инвестиций. Их доля по отношению к ВВП должна вырасти с текущих ~ 20% ВВП до 30-40%.

2. Предпосылкой для этого должна стать стимулирующая фискальная и денежно-кредитная политика. В бюджетной сфере не стоит опасаться дефицита бюджета, а политика Банка России должна быть направлена на обеспечение экономического роста

3. Цели по инфляции не должны быть «вещью в себе», никакого естественного уровня инфляции в природе не существует. Если высокие темпы роста будут сопровождаться умеренно высокой инфляцией, следует отдавать приоритет высоким темпам роста. Если инфляция компенсируется ростом реальных доходов населения – ее уровень не столь релевантен для роста экономики.

4. Мягкая денежно-кредитная политика может простимулировать рост занятости на фоне большой скрытой безработицы. Гэп между реальным ростом и потенциальным должен быть закрыт.

5. Бустом роста может стать выделение инфраструктурных приоритетов на 5-10 лет. И льготное финансирование крупных промышленных проектов по околонулевой ставке на длинный срок - 20 лет и более. Кредитование может осуществляться через институты развития, тот же ВЭБ.РФ, или госбанки. Условием кредитования может быть предоставление опционов на вхождение в капитал – данная практика является стандартной для многих банков и институтов развития по всему миру, например, японского инфраструктурного банка JBIC или германского KfW.

6. При реализации стимулирующей фискальной и денежно-кредитной политики, большой объём рублёвой наличности и денежной массы (М1 и М2), совокупно со снижением ключевой ставки, может привести к росту общих инвестиций в экономике в 2-3 раза относительно уровней 2021 и 2020 годов. В условиях быстрых темпов роста не только частный сектор, но и государство также окажется в плюсе, за счет возможности реализации опционов.

7. Указание конкретных приоритетов отдавало бы лоббизмом. Но можно выделить наличие собственной топливной базы в рамках альянсов между топливными и энергетическими компаниями с одной стороны, и промышленными предприятиями (потребителями данных ресурсов) с другой. Надо развиваться в тех сферах, где у нас уже есть естественные преимущества – дешевые углеводороды и энергетика. Логичный переход – нефте- и газохимия, продвинутая металлургия, машиностроение, инфраструктурное и жилищное строительство. Корея, к примеру, на базе развития химической промышленности пошла в нишевые сегменты с высокой добавленной стоимостью, например, в косметику.

8. Успешная промышленная политика вряд ли возможна без экспортной ориентации. Важно не упустить страны Центральной Азии и сопредельные страны. Инфраструктура и рынки этих экономик – это текущие и будущие точки роста. Во-первых, потому что они уже встроены в китайский мегаинфраструктурный проект «Нового шелкового пути». Во-вторых, страны Центральной Азии обладают и внутренним потенциалом роста: растущая демография, удачная промполитика (Узбекистан), богатые природные ресурсы (Монголия). Точки роста возможны и в той же энергетике – ведь водно-энергетические проблемы региона, в связи с тем же демографическим давлением, будут только нарастать.

9. Выход на новые рубежи – Африка. Масса возможностей для нашего бизнеса, если будет поддержка на уровне государства и продуманная стратегия ВЭД.

10. Приоритеты региональной политики. Во-первых, докапитализация региональных бюджетов, финансовые стимулы для создания СЭЗ. Во-вторых, дать регионам большую свободу в использовании средств. Больше инициативы на местах, меньше отчетности перед центром.

@NewGosplan

https://expert.ru/2022/10/25/slabiy-rost-dlya-rossii-sovershenno-neobyazatelen/

Эксперт

Слабый рост для России совершенно необязателен

Основной проблемой нашей экономики остается слабый рост, значительно ниже потенциала. Что можно сделать, чтобы исправить ситуацию.

October 27, 2022

Минстрой представил Стратегию развития строительной отрасли и ЖКХ на период до 2030 г. (с прогнозом до 2035 г.). Мы внимательно изучили документ на 134 листах и собрали главное:

📍Стратегические цели на этот период: обеспечение доступности приобретения, строительства или аренды жилья не менее чем 67% граждан страны и ввод более 1 млрд. кв. м жилья.

📍Чтобы построить 1 млрд. кв. м жилья необходимо около 86 трлн. руб., в том числе 75 трлн. руб. из внебюджетных источников. Достижение национальной цели в 120 млн. кв. м в год невозможно без обеспечения устойчивого роста реальных денежных доходов населения (на 25% к 2030 г.).

📍Жилфонд к 2030 г. планируют обновить более чем на 20%.

📍Обеспеченность населения жильем к 2030 г. планируется на уровне не менее 33,3 кв. м на человека.

📍Для поддержки жилищного строительства в регионах предлагаются новые подходы. Все субъекты хотят разделить по 5 основным кластерам рынка жилья: «динамичные», «с нехваткой спроса», «с нехваткой предложения», «стагнирующие» и «депрессивные». В зависимости от кластера к ним будут применяться индивидуальные меры поддержки.

📍Ипотека недоступна для 50% населения при значении рыночной ставки на уровне 9 – 10% и в отсутствии роста реальных доходов населения. В планах продолжить делать ипотеку доступнее за счет льготных программ, развития механизма ипотечного кредитования строительства индивидуальных жилых домов и развития дополнительных финансовых механизмов приобретения жилья.

📍Развитию ИЖС сегодня мешает низкая ликвидность построенных домов, отсутствие рынка строительных услуг и низкий уровень развития рынка ипотечного кредитования такого строительства.

📍Развитие рынка арендного жилья – еще один вызов. Сегодня большая часть арендного жилфонда находится в «теневом» секторе экономики и не приносит доходов в бюджет. Для решения этой задачи будут разработаны механизмы поддержки проектов коммерческой аренды и аренды жилья. Также будет использоваться механизм ГЧП.

📍Предлагается сокращение инвестиционно-строительного цикла на 30% (в сравнении с 2019 г.) за счет использования универсального перечня. Для субъектов исключается возможность установления дополнительных мероприятий, не предусмотренных федеральными нормативными правовыми актами. Сроки строительства промышленных объектов к 2030 г. планируется сократить на 40% (в сравнении с 2020 г.).

📍Для достижения национальных целей развития к 2030 г. в отрасль необходимо дополнительно привлечь от 0,7 млн. до 1,5 млн. работников различной квалификации.

📍Основными проблемами развития промышленности стройматериалов являются: отсутствие консолидированной потребности по отраслевым направлениям; неравномерное размещение производств; высокая стоимость продукции для потребителя с учетом доставки; отсутствие российских аналогов продукции и зависимость от импорта по материалам и оборудованию (для отдельных категорий объектов – до 35%).

📍На ускоренное обновление сетевого хозяйства необходимо более 9,1 трлн. руб. до 2030 г., на мероприятия по замене инфраструктуры с износом выше 60% – более 4 трлн. руб. сверх инвестиций, предусмотренных в тарифах на реализацию инвестпрограмм.

📍Реализация Стратегии будет осуществляться за счет средств бюджетов всех уровней, мер господдержки в проекта «Инфраструктурное меню», а также средств внебюджетных источников, в т.ч. с использованием механизма ГЧП.

📍Среди рисков реализации Стратегии: отсутствие средств; спад экономики; инфляционные риски; регуляторные риски; демографические риски (отток населения из малых и средних городов), рыночные риски (падение спроса) ; технологические (ограничение поставок товаров и услуг).

@vneplanarus

📍Стратегические цели на этот период: обеспечение доступности приобретения, строительства или аренды жилья не менее чем 67% граждан страны и ввод более 1 млрд. кв. м жилья.

📍Чтобы построить 1 млрд. кв. м жилья необходимо около 86 трлн. руб., в том числе 75 трлн. руб. из внебюджетных источников. Достижение национальной цели в 120 млн. кв. м в год невозможно без обеспечения устойчивого роста реальных денежных доходов населения (на 25% к 2030 г.).

📍Жилфонд к 2030 г. планируют обновить более чем на 20%.

📍Обеспеченность населения жильем к 2030 г. планируется на уровне не менее 33,3 кв. м на человека.

📍Для поддержки жилищного строительства в регионах предлагаются новые подходы. Все субъекты хотят разделить по 5 основным кластерам рынка жилья: «динамичные», «с нехваткой спроса», «с нехваткой предложения», «стагнирующие» и «депрессивные». В зависимости от кластера к ним будут применяться индивидуальные меры поддержки.

📍Ипотека недоступна для 50% населения при значении рыночной ставки на уровне 9 – 10% и в отсутствии роста реальных доходов населения. В планах продолжить делать ипотеку доступнее за счет льготных программ, развития механизма ипотечного кредитования строительства индивидуальных жилых домов и развития дополнительных финансовых механизмов приобретения жилья.

📍Развитию ИЖС сегодня мешает низкая ликвидность построенных домов, отсутствие рынка строительных услуг и низкий уровень развития рынка ипотечного кредитования такого строительства.

📍Развитие рынка арендного жилья – еще один вызов. Сегодня большая часть арендного жилфонда находится в «теневом» секторе экономики и не приносит доходов в бюджет. Для решения этой задачи будут разработаны механизмы поддержки проектов коммерческой аренды и аренды жилья. Также будет использоваться механизм ГЧП.

📍Предлагается сокращение инвестиционно-строительного цикла на 30% (в сравнении с 2019 г.) за счет использования универсального перечня. Для субъектов исключается возможность установления дополнительных мероприятий, не предусмотренных федеральными нормативными правовыми актами. Сроки строительства промышленных объектов к 2030 г. планируется сократить на 40% (в сравнении с 2020 г.).

📍Для достижения национальных целей развития к 2030 г. в отрасль необходимо дополнительно привлечь от 0,7 млн. до 1,5 млн. работников различной квалификации.

📍Основными проблемами развития промышленности стройматериалов являются: отсутствие консолидированной потребности по отраслевым направлениям; неравномерное размещение производств; высокая стоимость продукции для потребителя с учетом доставки; отсутствие российских аналогов продукции и зависимость от импорта по материалам и оборудованию (для отдельных категорий объектов – до 35%).

📍На ускоренное обновление сетевого хозяйства необходимо более 9,1 трлн. руб. до 2030 г., на мероприятия по замене инфраструктуры с износом выше 60% – более 4 трлн. руб. сверх инвестиций, предусмотренных в тарифах на реализацию инвестпрограмм.

📍Реализация Стратегии будет осуществляться за счет средств бюджетов всех уровней, мер господдержки в проекта «Инфраструктурное меню», а также средств внебюджетных источников, в т.ч. с использованием механизма ГЧП.

📍Среди рисков реализации Стратегии: отсутствие средств; спад экономики; инфляционные риски; регуляторные риски; демографические риски (отток населения из малых и средних городов), рыночные риски (падение спроса) ; технологические (ограничение поставок товаров и услуг).

@vneplanarus

Telegram

Майский указ

October 27, 2022

Forwarded from «Минченко консалтинг» RUS

Рекламная развилка

Эксперты предрекли России выбор между «новым НЭПом» и «сталинскими пятилетками»

Эксперты увидели в лоббистской борьбе, развернувшейся вокруг поправок в закон о рекламе, инструмент для выбора сценариев развития национальной экономики. Об этом говорится в докладе коммуникационного холдинга «Минченко консалтинг», подготовленном в рамках нового проекта «Госплан 2.0». Окончательный выбор между «Госкапитализмом в кубе» и версией «НЭП 2.0» еще не сделан, но геополитическая турбулентность и санкционные ограничения ужесточают конкурентную борьбу между стратегиями. Эту тему во вторник обсудили участники прошедшего в ТАСС круглого стола, посвященного эффективности лоббизма в условиях мобилизационной экономики.

В опубликованном 25 октября докладе «Минченко консалтинг» рассматриваются два основных сценария развития российской экономики (не считая продолжения традиционной инерционной модели). Первый — «Госкапитализм в кубе»: усиление огосударствления экономики, ликвидация частной инициативы, регулирование цен «со всеми прелестями плановой негибкой экономики». Этот сценарий условно назван «Иран 2.0», но скорее это будет похоже на «сталинские пятилетки», признался глава холдинга Евгений Минченко. Второй сценарий — «НЭП 2.0»: стимулирование роста экономики за счет предоставления максимальной свободы бизнесу (условно — «Китай 2.0»).

Окончательный выбор между сценариями еще не сделан, и конкуренция различных подходов разворачивается прямо сейчас, в том числе в рамках конкретных лоббистских кейсов, отмечают эксперты. Наиболее показательной они считают борьбу вокруг поправок к закону о рекламе, инициаторы которых, по их оценке, действуют в рамках сценария «Иран 2.0».

Авторы доклада напоминают, что законопроект, предусматривающий создание в России единого оператора цифровых рекламных конструкций и объявлений, был принят в первом чтении в кратчайшие сроки (через неделю после внесения), невзирая на сопротивление отрасли. Его поддержала только «Единая Россия», но даже в ней не было полного единогласия. Необходимость принятия поправок их автор Артем Кирьянов (ЕР) мотивировал защитой интересов государства и желанием нивелировать последствия ограничительных мер в отношении РФ со стороны недружественных стран.

В ходе круглого стола вице-спикер Госдумы Вячеслав Даванков («Новые люди») обратил внимание на общий рост в последние полгода числа лоббистских законопроектов, внесенных под предлогом того, что это нужно стране в условиях спецоперации на Украине. «Таких сейчас несколько,— напомнил он.— Есть закон о добыче рыбы на Дальнем Востоке, где тоже субъекты малого и среднего предпринимательства могут лишиться (работы.— “Ъ”)... О газировке сейчас там законопроект, о сахаре… Много таких!» Депутат заявил, что его партия будет противостоять принятию рекламных поправок всеми доступными способами и это может стать хорошим поводом для консолидации оппозиционных партий по другим вопросам. «Консолидация, которая случилась, говорит о том, что в диалоге можно находить решение вопросов»,— поддержала коллегу депутат Мария Дробот (КПРФ)…

Как отмечают авторы доклада, ситуация важна не только с точки зрения судьбы конкретной отрасли, но и как модель для выбора сценариев дальнейшего развития экономики. Она обозначает ряд принципиальных вопросов, в том числе о субъектности депутатского корпуса, взявшего на себя ответственность за «судьбоносные исторические решения», и о готовности Совета федерации сыграть роль «палаты регионов». А также о том, влияет ли негативная общественная реакция на поведение законодателей и насколько значима публичная критика тех или иных инициатив.

Зампред комитета Думы по экономической политике Станислав Наумов (ЛДПР) предположил, что наиболее вероятная судьба спорного законопроекта — остаться в «подвешенном» состоянии на долгий срок. Тем не менее этот прецедент задает опасный тренд на создание монополии в самых разных отраслях, предупредил член генсовета «Деловой России» Илья Котов: например, можно задаться целью создать единый телеканал, одну радиостанцию и единого оператора связи.

https://www.kommersant.ru/doc/5633495

Эксперты предрекли России выбор между «новым НЭПом» и «сталинскими пятилетками»

Эксперты увидели в лоббистской борьбе, развернувшейся вокруг поправок в закон о рекламе, инструмент для выбора сценариев развития национальной экономики. Об этом говорится в докладе коммуникационного холдинга «Минченко консалтинг», подготовленном в рамках нового проекта «Госплан 2.0». Окончательный выбор между «Госкапитализмом в кубе» и версией «НЭП 2.0» еще не сделан, но геополитическая турбулентность и санкционные ограничения ужесточают конкурентную борьбу между стратегиями. Эту тему во вторник обсудили участники прошедшего в ТАСС круглого стола, посвященного эффективности лоббизма в условиях мобилизационной экономики.

В опубликованном 25 октября докладе «Минченко консалтинг» рассматриваются два основных сценария развития российской экономики (не считая продолжения традиционной инерционной модели). Первый — «Госкапитализм в кубе»: усиление огосударствления экономики, ликвидация частной инициативы, регулирование цен «со всеми прелестями плановой негибкой экономики». Этот сценарий условно назван «Иран 2.0», но скорее это будет похоже на «сталинские пятилетки», признался глава холдинга Евгений Минченко. Второй сценарий — «НЭП 2.0»: стимулирование роста экономики за счет предоставления максимальной свободы бизнесу (условно — «Китай 2.0»).

Окончательный выбор между сценариями еще не сделан, и конкуренция различных подходов разворачивается прямо сейчас, в том числе в рамках конкретных лоббистских кейсов, отмечают эксперты. Наиболее показательной они считают борьбу вокруг поправок к закону о рекламе, инициаторы которых, по их оценке, действуют в рамках сценария «Иран 2.0».

Авторы доклада напоминают, что законопроект, предусматривающий создание в России единого оператора цифровых рекламных конструкций и объявлений, был принят в первом чтении в кратчайшие сроки (через неделю после внесения), невзирая на сопротивление отрасли. Его поддержала только «Единая Россия», но даже в ней не было полного единогласия. Необходимость принятия поправок их автор Артем Кирьянов (ЕР) мотивировал защитой интересов государства и желанием нивелировать последствия ограничительных мер в отношении РФ со стороны недружественных стран.

В ходе круглого стола вице-спикер Госдумы Вячеслав Даванков («Новые люди») обратил внимание на общий рост в последние полгода числа лоббистских законопроектов, внесенных под предлогом того, что это нужно стране в условиях спецоперации на Украине. «Таких сейчас несколько,— напомнил он.— Есть закон о добыче рыбы на Дальнем Востоке, где тоже субъекты малого и среднего предпринимательства могут лишиться (работы.— “Ъ”)... О газировке сейчас там законопроект, о сахаре… Много таких!» Депутат заявил, что его партия будет противостоять принятию рекламных поправок всеми доступными способами и это может стать хорошим поводом для консолидации оппозиционных партий по другим вопросам. «Консолидация, которая случилась, говорит о том, что в диалоге можно находить решение вопросов»,— поддержала коллегу депутат Мария Дробот (КПРФ)…

Как отмечают авторы доклада, ситуация важна не только с точки зрения судьбы конкретной отрасли, но и как модель для выбора сценариев дальнейшего развития экономики. Она обозначает ряд принципиальных вопросов, в том числе о субъектности депутатского корпуса, взявшего на себя ответственность за «судьбоносные исторические решения», и о готовности Совета федерации сыграть роль «палаты регионов». А также о том, влияет ли негативная общественная реакция на поведение законодателей и насколько значима публичная критика тех или иных инициатив.

Зампред комитета Думы по экономической политике Станислав Наумов (ЛДПР) предположил, что наиболее вероятная судьба спорного законопроекта — остаться в «подвешенном» состоянии на долгий срок. Тем не менее этот прецедент задает опасный тренд на создание монополии в самых разных отраслях, предупредил член генсовета «Деловой России» Илья Котов: например, можно задаться целью создать единый телеканал, одну радиостанцию и единого оператора связи.

https://www.kommersant.ru/doc/5633495

Коммерсантъ

Рекламная развилка

Эксперты предрекли России выбор между «новым НЭПом» и «сталинскими пятилетками»

October 27, 2022

Глава аналитического бюро и аналитик проекта СОНАР-2050 Иван Лизан – о роли Турции в современной мировой экономике и ее отношениях с Россией:

💬«В каждой сфере [экономики] может возникнуть своя страна [-проводник для подсанкционной России]. Например, финансы. Для богатых все операции пойдут в первую очередь через Эмираты. На уровне потребительских товаров – Турция. Китай – он всегда был лидером по импорту повседневных товаров, а Турция за последний год в 2 раза увеличила свою долю – с 2,5 до 5%. Там есть часть турецкого производства, есть часть европейских товаров, которые сейчас будут изготавливаться в Турции под российский рынок, например, та же Reebok. Есть и реэкспорт – условный лжетранзит. Были шансы у Казахстана – стать таким коннектором между Россией и Западом, но они переживают скорее за то, как бы не оказаться под вторичными санкциями. Китай будет нашим источником технологий, но у него есть не все технологии. От технологий Запада мы или совсем отрезаны или на неизвестное время. Итого: Турция – в первую очередь, Китай – во вторую очередь, в части финансов – арабы».

💬«Ключевой момент в том, что турецкие элиты осознали необходимость сохранения экономических связей с Россией, доступа к российскому рынку, возможности заработка в России. Для простых граждан это открывает возможности увеличения доли производства. Доступ к российским энергоносителям поддержит экономический рост. С учетом того, что экономические связи с Западом будут затухать постепенно, а с Россией активизироваться – турецкого бизнеса станет у нас больше».

💬«Что касается газового хаба – сложно сказать. Концептуально его согласовали, но он предусматривает постройку еще одной нитки «Северного потока». Ну протянут еще одну трубу, а дальше будет видно. Возможно на этом этапе этот газовый хаб и закончится».

💬«Турция будет действовать в тактической действительности, долгосрочные проекты ей не интересны. Посредником с европейцами она будет с радостью. С европейцами рвать отношения в экономическом плане они (Турция) не планируют, против США особо не прут. Тот же пример – история с картами «Мир». В финансовой перспективе – появится несколько узкоспециализрованных банков для работы с Россией. Турция будет пытаться по максимуму извлечь выгоду из роли транзитера товаров, финансового окошка и так далее. Но такого, что совсем с нами будут дружить – нет».

💬«Европейцы не будут стремиться переносить производства в Турцию. Инвестировать в другую страну тогда, когда или рынок растет, или доступ затруднен, а затруднить может государство. Если в определенной момент Эрдоган или правительство начнут принуждать европейские корпорации к локализации в Турции, чтобы поставлять в Россию – тогда да, но надо решить вопрос с таможенными пошлинами. Хотя бы подписать зону беспошлиной торговли между Турцией и ЕС».

@vneplanarus

💬«В каждой сфере [экономики] может возникнуть своя страна [-проводник для подсанкционной России]. Например, финансы. Для богатых все операции пойдут в первую очередь через Эмираты. На уровне потребительских товаров – Турция. Китай – он всегда был лидером по импорту повседневных товаров, а Турция за последний год в 2 раза увеличила свою долю – с 2,5 до 5%. Там есть часть турецкого производства, есть часть европейских товаров, которые сейчас будут изготавливаться в Турции под российский рынок, например, та же Reebok. Есть и реэкспорт – условный лжетранзит. Были шансы у Казахстана – стать таким коннектором между Россией и Западом, но они переживают скорее за то, как бы не оказаться под вторичными санкциями. Китай будет нашим источником технологий, но у него есть не все технологии. От технологий Запада мы или совсем отрезаны или на неизвестное время. Итого: Турция – в первую очередь, Китай – во вторую очередь, в части финансов – арабы».

💬«Ключевой момент в том, что турецкие элиты осознали необходимость сохранения экономических связей с Россией, доступа к российскому рынку, возможности заработка в России. Для простых граждан это открывает возможности увеличения доли производства. Доступ к российским энергоносителям поддержит экономический рост. С учетом того, что экономические связи с Западом будут затухать постепенно, а с Россией активизироваться – турецкого бизнеса станет у нас больше».

💬«Что касается газового хаба – сложно сказать. Концептуально его согласовали, но он предусматривает постройку еще одной нитки «Северного потока». Ну протянут еще одну трубу, а дальше будет видно. Возможно на этом этапе этот газовый хаб и закончится».

💬«Турция будет действовать в тактической действительности, долгосрочные проекты ей не интересны. Посредником с европейцами она будет с радостью. С европейцами рвать отношения в экономическом плане они (Турция) не планируют, против США особо не прут. Тот же пример – история с картами «Мир». В финансовой перспективе – появится несколько узкоспециализрованных банков для работы с Россией. Турция будет пытаться по максимуму извлечь выгоду из роли транзитера товаров, финансового окошка и так далее. Но такого, что совсем с нами будут дружить – нет».

💬«Европейцы не будут стремиться переносить производства в Турцию. Инвестировать в другую страну тогда, когда или рынок растет, или доступ затруднен, а затруднить может государство. Если в определенной момент Эрдоган или правительство начнут принуждать европейские корпорации к локализации в Турции, чтобы поставлять в Россию – тогда да, но надо решить вопрос с таможенными пошлинами. Хотя бы подписать зону беспошлиной торговли между Турцией и ЕС».

@vneplanarus

Telegram

Семен Уралов

October 27, 2022

Внеплановая Экономика pinned «Минстрой представил Стратегию развития строительной отрасли и ЖКХ на период до 2030 г. (с прогнозом до 2035 г.). Мы внимательно изучили документ на 134 листах и собрали главное: 📍Стратегические цели на этот период: обеспечение доступности приобретения, строительства…»

October 27, 2022

Внеплановая Экономика pinned «Глава аналитического бюро и аналитик проекта СОНАР-2050 Иван Лизан – о роли Турции в современной мировой экономике и ее отношениях с Россией: 💬«В каждой сфере [экономики] может возникнуть своя страна [-проводник для подсанкционной России]. Например, финансы.…»

October 27, 2022

Forwarded from Госплан 2.0 (Александр Зотин)

По Росстату, промышленное производство в сентябре 2022 года снизилось на 3,1% к сентябрю 2021 года. По сравнению с августом 2022 года рост составил 0,5%. В целом за девять месяцев 2022 года промпроизводство увеличилось на 0,4% по сравнению с январем-сентябрем 2021 года.

За 9 месяцев 2022 года рост объемов производства по сравнению с январем-сентябрем 2021 года показали сырьевой сектор и энергетика: +1,9% и +0,3% соответственно. Обрабатывающие производства за девять месяцев 2022 года сократили выпуск продукции на 0,5% по сравнению с январем-сентябрем 2021 года.

Пока неплохо, но в сентябре уже приличный спад месяц к месяцу. Выручает сырьевой сектор. Обрабатывающий сектор не ахти. В сфере выпуска лекарственных средств и материалов, применяемых в медицинских целях, вообще бум: +11,9% к сентябрю 2021, но радости это не вызывает.

@NewGosplan

https://rosstat.gov.ru/folder/313/document/185226

За 9 месяцев 2022 года рост объемов производства по сравнению с январем-сентябрем 2021 года показали сырьевой сектор и энергетика: +1,9% и +0,3% соответственно. Обрабатывающие производства за девять месяцев 2022 года сократили выпуск продукции на 0,5% по сравнению с январем-сентябрем 2021 года.

Пока неплохо, но в сентябре уже приличный спад месяц к месяцу. Выручает сырьевой сектор. Обрабатывающий сектор не ахти. В сфере выпуска лекарственных средств и материалов, применяемых в медицинских целях, вообще бум: +11,9% к сентябрю 2021, но радости это не вызывает.

@NewGosplan

https://rosstat.gov.ru/folder/313/document/185226

rosstat.gov.ru

Динамика промышленного производства в сентябре 2022 года

October 27, 2022

#нампишут

Из поправок в Закон о рекламе ко второму чтению уберут тему классифайдов.

Что предсказуемо. О чем уже писали аналитики.

https://yangx.top/NewGosplan/322

@vneplanarus

Из поправок в Закон о рекламе ко второму чтению уберут тему классифайдов.

Что предсказуемо. О чем уже писали аналитики.

https://yangx.top/NewGosplan/322

@vneplanarus

Telegram

Госплан 2.0

October 27, 2022

❗️События региональной экономики. 27 октября

🚗В Крыму переправы паромами через Керченский пролив со стороны полуострова ожидают порядка 150 грузовых автомобилей. Накануне в очереди на переправу со стороны Крыма находилось 128 грузовиков. Днем ранее минтранс Крыма сообщал об отсутствии очередей. По данным министерства, 26-27 октября с двух сторон паромами уже перевезено 560 пассажиров, 466 машин, 70 вагонов.

🏗В Дагестане завершается строительство второго этапа крупного тепличного комплекса «Югагрохолдинг». Объект рассчитывают сдать до конца ноября. Первый этап строительства комплекса площадью 5,5 га был запущен в 2017 г.. На предприятии выращивают «розовый» томат. В проекте задействованы самые передовые технологии, а ряд применяемых систем не имеет аналогов. Например, за отопление комплекса отвечают геотермальные скважины.

🥤В Новосибирской области компания «Черноголовка» запустила новую производственную линию на заводе. Речь идет о ПЭТ-линии, которая будет выпускать 16 тыс. бутылок в час. Запуск линии обошелся предприятию в 300 млн руб. На заводе был реконструирован цех, возведена компрессорная станция, новые коммуникации, трубопроводы и необходимые емкости. Объемы производства после запуска линии возрастут на треть.

🔋В ЧАО модернизировали самую крупную ветроэлектростанцию в Арктической зоне страны. Она находится на мысе Обсервации. Инвестор – компания «Стройинвест-Энергия» – первый резидент ТОР «Чукотка». Выработка энергии теперь вырастет до 3 Гигаватт-час в год. Для сравнения – при других способах для этого понадобилось бы 320 тыс. куб.м газа или почти 800 т угля.

🪵В Приморском крае могут временно разрешить экспорт необработанного дуба и ясеня до конца 2023. Это позволит поддержать региональных лесопромышленников. Соответствующую инициативу в адрес Правительства РФ направили депутаты краевого парламента. Саму инициативу также поддержал губернатор Олег Кожемяко. На Приморье приходится около 20% переработки древесины на Дальнем Востоке. Сейчас лесозаготовители и лесопромышленники стали терять прибыль, а одно из крупнейших предприятий «Тернейлес» уже остановило производство.

⛴В Калининградской области на линию из Калининграда в Санкт-Петербург выйдут 3 новых судна ледового класса. Их задача – обеспечить дополнительные поставки цемента. «Механик Котцов», «Механик Красковский» и «Механик Ярцев» начнут перевозки уже в ноябре. Таким образом между Калининградской и Ленинградской областями будут курсировать 17 судов. Сейчас на линиях работают 4 парома и 10 сухогрузов.

💪В Мурманской области запущен новый «ветряк» в самом крупном ветропарке Арктической зоны России. Ветряная электростанция (ВЭС) возле Териберки появилась при участии итальянского энергогиганта Enel. Летом этого года проект сменил собственника.

🚛В Татарстане «КамАЗ» планирует до 2027 г. разработать модельный ряд электрических автомобилей. К 2030 г. в планах компании занять 30% российского рынка электротранспорта.

📈В Якутии добыча золота в январе-сентябре выросла на 3,1% (в сравнении с прошлым годом) и составила 34,1 т. Объем золотодобычи увеличен за счет работы на территории республики 5 крупных предприятий - «Нерюнгри-Металлик», «Полюс Алдан», «Селигдар», «Тарынская золоторудная компания» и «Поиск Золото». В целом в 2022 г. добывающие компании региона планируют добыть 42-45 т золота, что чуть больше уровня 2021 г. (42 т).

И к федеральным новостям:

▪️Международные резервы России за неделю сократились на 3,4 млрд долларов США;

▪️Минфин отказался ограничивать доходы руководителей госкомпаний до 30 млн руб;

▪️Глава Минфина Антон Силуанов заявил, что субсидирование авиаперевозок продолжится в 2023 г;

▪️Онлайн-торговля в России выросла на 52%;

▪️Burger King будет продавать вино.

@vneplanarus

🚗В Крыму переправы паромами через Керченский пролив со стороны полуострова ожидают порядка 150 грузовых автомобилей. Накануне в очереди на переправу со стороны Крыма находилось 128 грузовиков. Днем ранее минтранс Крыма сообщал об отсутствии очередей. По данным министерства, 26-27 октября с двух сторон паромами уже перевезено 560 пассажиров, 466 машин, 70 вагонов.

🏗В Дагестане завершается строительство второго этапа крупного тепличного комплекса «Югагрохолдинг». Объект рассчитывают сдать до конца ноября. Первый этап строительства комплекса площадью 5,5 га был запущен в 2017 г.. На предприятии выращивают «розовый» томат. В проекте задействованы самые передовые технологии, а ряд применяемых систем не имеет аналогов. Например, за отопление комплекса отвечают геотермальные скважины.

🥤В Новосибирской области компания «Черноголовка» запустила новую производственную линию на заводе. Речь идет о ПЭТ-линии, которая будет выпускать 16 тыс. бутылок в час. Запуск линии обошелся предприятию в 300 млн руб. На заводе был реконструирован цех, возведена компрессорная станция, новые коммуникации, трубопроводы и необходимые емкости. Объемы производства после запуска линии возрастут на треть.

🔋В ЧАО модернизировали самую крупную ветроэлектростанцию в Арктической зоне страны. Она находится на мысе Обсервации. Инвестор – компания «Стройинвест-Энергия» – первый резидент ТОР «Чукотка». Выработка энергии теперь вырастет до 3 Гигаватт-час в год. Для сравнения – при других способах для этого понадобилось бы 320 тыс. куб.м газа или почти 800 т угля.

🪵В Приморском крае могут временно разрешить экспорт необработанного дуба и ясеня до конца 2023. Это позволит поддержать региональных лесопромышленников. Соответствующую инициативу в адрес Правительства РФ направили депутаты краевого парламента. Саму инициативу также поддержал губернатор Олег Кожемяко. На Приморье приходится около 20% переработки древесины на Дальнем Востоке. Сейчас лесозаготовители и лесопромышленники стали терять прибыль, а одно из крупнейших предприятий «Тернейлес» уже остановило производство.

⛴В Калининградской области на линию из Калининграда в Санкт-Петербург выйдут 3 новых судна ледового класса. Их задача – обеспечить дополнительные поставки цемента. «Механик Котцов», «Механик Красковский» и «Механик Ярцев» начнут перевозки уже в ноябре. Таким образом между Калининградской и Ленинградской областями будут курсировать 17 судов. Сейчас на линиях работают 4 парома и 10 сухогрузов.

💪В Мурманской области запущен новый «ветряк» в самом крупном ветропарке Арктической зоны России. Ветряная электростанция (ВЭС) возле Териберки появилась при участии итальянского энергогиганта Enel. Летом этого года проект сменил собственника.

🚛В Татарстане «КамАЗ» планирует до 2027 г. разработать модельный ряд электрических автомобилей. К 2030 г. в планах компании занять 30% российского рынка электротранспорта.

📈В Якутии добыча золота в январе-сентябре выросла на 3,1% (в сравнении с прошлым годом) и составила 34,1 т. Объем золотодобычи увеличен за счет работы на территории республики 5 крупных предприятий - «Нерюнгри-Металлик», «Полюс Алдан», «Селигдар», «Тарынская золоторудная компания» и «Поиск Золото». В целом в 2022 г. добывающие компании региона планируют добыть 42-45 т золота, что чуть больше уровня 2021 г. (42 т).

И к федеральным новостям:

▪️Международные резервы России за неделю сократились на 3,4 млрд долларов США;

▪️Минфин отказался ограничивать доходы руководителей госкомпаний до 30 млн руб;

▪️Глава Минфина Антон Силуанов заявил, что субсидирование авиаперевозок продолжится в 2023 г;

▪️Онлайн-торговля в России выросла на 52%;

▪️Burger King будет продавать вино.

@vneplanarus

October 27, 2022

Forwarded from Балабкина Бриф V

Якутия увеличила добычу олова

Объём добычи олова в Якутии за девять месяцев 2022 года составил 607 тонн. Рекорд по добыче поставил первый резидент Арктической зоны РФ от Якутии – компания «Янолово».

«Мы смотрим позитивно на будущее этого проекта. Первый концентрат с Тирехтяха был отгружен только в прошлом году, и уже сейчас мы понимаем, что «Янолово» достаточно уверенно осваивает данное месторождение», - отмечал ранее глава Якутии Айсен Николаев.

По словам главы Якутии, в дальнейшем с помощью льготных режимов, которые установлены благодаря Президенту России Владимиру Путину, Правительству страны и институтам развития в Арктической зоне РФ, регион сможет быстрее развивать экономику и добиться главной задачи — повышения качества жизни людей.

Напомним, что «Янолово» — единственное предприятие по добыче олова в Якутии и первый резидент АЗРФ от региона.

Предприятие ведёт добычу олова на месторождении «Ручей Тирехтях» на территории Усть-Янского района.

Объём добычи олова в Якутии за девять месяцев 2022 года составил 607 тонн. Рекорд по добыче поставил первый резидент Арктической зоны РФ от Якутии – компания «Янолово».

«Мы смотрим позитивно на будущее этого проекта. Первый концентрат с Тирехтяха был отгружен только в прошлом году, и уже сейчас мы понимаем, что «Янолово» достаточно уверенно осваивает данное месторождение», - отмечал ранее глава Якутии Айсен Николаев.

По словам главы Якутии, в дальнейшем с помощью льготных режимов, которые установлены благодаря Президенту России Владимиру Путину, Правительству страны и институтам развития в Арктической зоне РФ, регион сможет быстрее развивать экономику и добиться главной задачи — повышения качества жизни людей.

Напомним, что «Янолово» — единственное предприятие по добыче олова в Якутии и первый резидент АЗРФ от региона.

Предприятие ведёт добычу олова на месторождении «Ручей Тирехтях» на территории Усть-Янского района.

October 28, 2022

🇷🇺Новости импортозамещения

📌В Липецкой области автопроизводитель «Моторинвест» запустил продажу электромобилей Evolute. Это первые электромобили, произведенные в России для российских потребителей. Модель линейки Evolute – седан i-Pro – уже в наличии у официальных дилеров бренда. Цена Evolute i-Pro с учетом программы субсидий на покупку электромобиля составил 2,065 млн руб., без субсидии — 2,99 млн руб. Покупатели могут приобрести новый электрокар в Москве, Санкт-Петербурге, Нижнем Новгороде, Казани, Воронеже, Краснодаре, скоро – в Ростове-на-Дону, Сочи и Симферополе.

📌В Дагестане возрождается семеноводство белокочанной капусты. Сейчас уборка опытных образцов гибридов капусты селекции агрохолдинга «Поиск» идет в селение Урма Левашинского района. Пока фермеры очень довольны полученными результатами на данных образцах, так как они составили достойную конкуренцию иностранным гибридам, а в некоторых позициях и превзошли их.

📌В Тюменской области компания «ЭЛИОН-Тюмень» будет производить и ремонтировать оборудование. Их продукция успешно заменила импортную. Речь идет о контрольно-измерительных приборах, например, эталонном калибраторе-измерителе ИКСУ 3000. Он осуществляет поверку любого уже работающего оборудования, и сравнивает с эталоном. В этой продукции заинтересованы нефтегазовые компании.

@vneplanarus

📌В Липецкой области автопроизводитель «Моторинвест» запустил продажу электромобилей Evolute. Это первые электромобили, произведенные в России для российских потребителей. Модель линейки Evolute – седан i-Pro – уже в наличии у официальных дилеров бренда. Цена Evolute i-Pro с учетом программы субсидий на покупку электромобиля составил 2,065 млн руб., без субсидии — 2,99 млн руб. Покупатели могут приобрести новый электрокар в Москве, Санкт-Петербурге, Нижнем Новгороде, Казани, Воронеже, Краснодаре, скоро – в Ростове-на-Дону, Сочи и Симферополе.

📌В Дагестане возрождается семеноводство белокочанной капусты. Сейчас уборка опытных образцов гибридов капусты селекции агрохолдинга «Поиск» идет в селение Урма Левашинского района. Пока фермеры очень довольны полученными результатами на данных образцах, так как они составили достойную конкуренцию иностранным гибридам, а в некоторых позициях и превзошли их.

📌В Тюменской области компания «ЭЛИОН-Тюмень» будет производить и ремонтировать оборудование. Их продукция успешно заменила импортную. Речь идет о контрольно-измерительных приборах, например, эталонном калибраторе-измерителе ИКСУ 3000. Он осуществляет поверку любого уже работающего оборудования, и сравнивает с эталоном. В этой продукции заинтересованы нефтегазовые компании.

@vneplanarus

October 28, 2022

⁉️России нужна новая экономическая модель с «реорганизацией» системы частной собственности. К такому выводу пришли экономисты МГУ – профессора кафедры политической экономии экономического факультета МГУ Кайсын Хубиев и Иван Теняков – в статье «Надломленный вектор развития российской экономики» для последнего выпуска научного журнала «Вопросы политической экономии», с которой ознакомились журналисты РБК.

Авторы считают, что за 30 лет существования рыночной экономики Россия в разы отстала от мировой траектории экономического развития. Основная причина – в приватизации собственности в 90-х годах на «льготных условиях». Как итог: ❗️прибыль стала выводиться за рубеж, а собственники были не заинтересованы в развитии экономики. Ресурсов же на инициативы государства по развитию не оставалось.

Предпосылки для новой модели:

📎За 30 лет экономика России выросла на 20–25%, в то время как мировой ВВП в 2019 г. в 2,8 раза превышал показатель 90-го года. Накопленные потери динамики реального ВВП России за этот период составили 25 п.п. Недостающий рост мог быть направлен на цели развития.

📎Отставание от мировых тенденций государство пыталось решить такими мерами, как «майские указы», национальные и приоритетные проекты, федеральные и региональные институты и т.д. Но эти попытки девальвировались монетарными инструментами по таргетированию инфляции и крупным частным бизнесом, контролирующим денежные потоки и перенаправляющим их за границу.

В основе новой экономической модели должны лежать следующие принципы:

📌Воспроизводственная экономическая политика, которая согласует фискальную и монетарную политику. К ее функциям должны быть отнесены аналитика воспроизводственных и функциональных связей в экономике, стратегическое планирование. Эти задачи можно возложить на Минэкономразвития, освободив его от дублирования аналитических функций ЦЬ, Минфина и Росстата.

📌По всем ресурсам госучастия должны составляться контрольные цифры с конкретными объектами и сроками их исполнения. Эта плановая деятельность должна быть поддержана стимулирующей монетарной политикой.

📌Реорганизация существующего института частной собственности: национализация ресурсов и потоков доходов рентного и монопольного происхождения или реприватизация.

‼️«Это не конфискация, а объявление всех ранее приватизированных предприятий объектами инвестиционных конкурсов. Победители конкурсов возмещают прежним владельцам средства, потраченные при приватизации. Победителями инвестиционных конкурсов могут быть нынешние владельцы, новые владельцы, государство, трудовые коллективы», – описали механизм эксперты.

Альтернативой национализации и реприватизации также может быть приватизационный налог.

@vneplanarus

Авторы считают, что за 30 лет существования рыночной экономики Россия в разы отстала от мировой траектории экономического развития. Основная причина – в приватизации собственности в 90-х годах на «льготных условиях». Как итог: ❗️прибыль стала выводиться за рубеж, а собственники были не заинтересованы в развитии экономики. Ресурсов же на инициативы государства по развитию не оставалось.

Предпосылки для новой модели:

📎За 30 лет экономика России выросла на 20–25%, в то время как мировой ВВП в 2019 г. в 2,8 раза превышал показатель 90-го года. Накопленные потери динамики реального ВВП России за этот период составили 25 п.п. Недостающий рост мог быть направлен на цели развития.

📎Отставание от мировых тенденций государство пыталось решить такими мерами, как «майские указы», национальные и приоритетные проекты, федеральные и региональные институты и т.д. Но эти попытки девальвировались монетарными инструментами по таргетированию инфляции и крупным частным бизнесом, контролирующим денежные потоки и перенаправляющим их за границу.

В основе новой экономической модели должны лежать следующие принципы:

📌Воспроизводственная экономическая политика, которая согласует фискальную и монетарную политику. К ее функциям должны быть отнесены аналитика воспроизводственных и функциональных связей в экономике, стратегическое планирование. Эти задачи можно возложить на Минэкономразвития, освободив его от дублирования аналитических функций ЦЬ, Минфина и Росстата.

📌По всем ресурсам госучастия должны составляться контрольные цифры с конкретными объектами и сроками их исполнения. Эта плановая деятельность должна быть поддержана стимулирующей монетарной политикой.

📌Реорганизация существующего института частной собственности: национализация ресурсов и потоков доходов рентного и монопольного происхождения или реприватизация.

‼️«Это не конфискация, а объявление всех ранее приватизированных предприятий объектами инвестиционных конкурсов. Победители конкурсов возмещают прежним владельцам средства, потраченные при приватизации. Победителями инвестиционных конкурсов могут быть нынешние владельцы, новые владельцы, государство, трудовые коллективы», – описали механизм эксперты.

Альтернативой национализации и реприватизации также может быть приватизационный налог.

@vneplanarus

РБК

Экономисты МГУ описали модель «реприватизации» в России

России нужна новая экономическая модель с «реорганизацией» системы частной собственности, считают экономисты МГУ. Ее контуры — плановость, согласованная фискальная и монетарная политика, а также

October 28, 2022

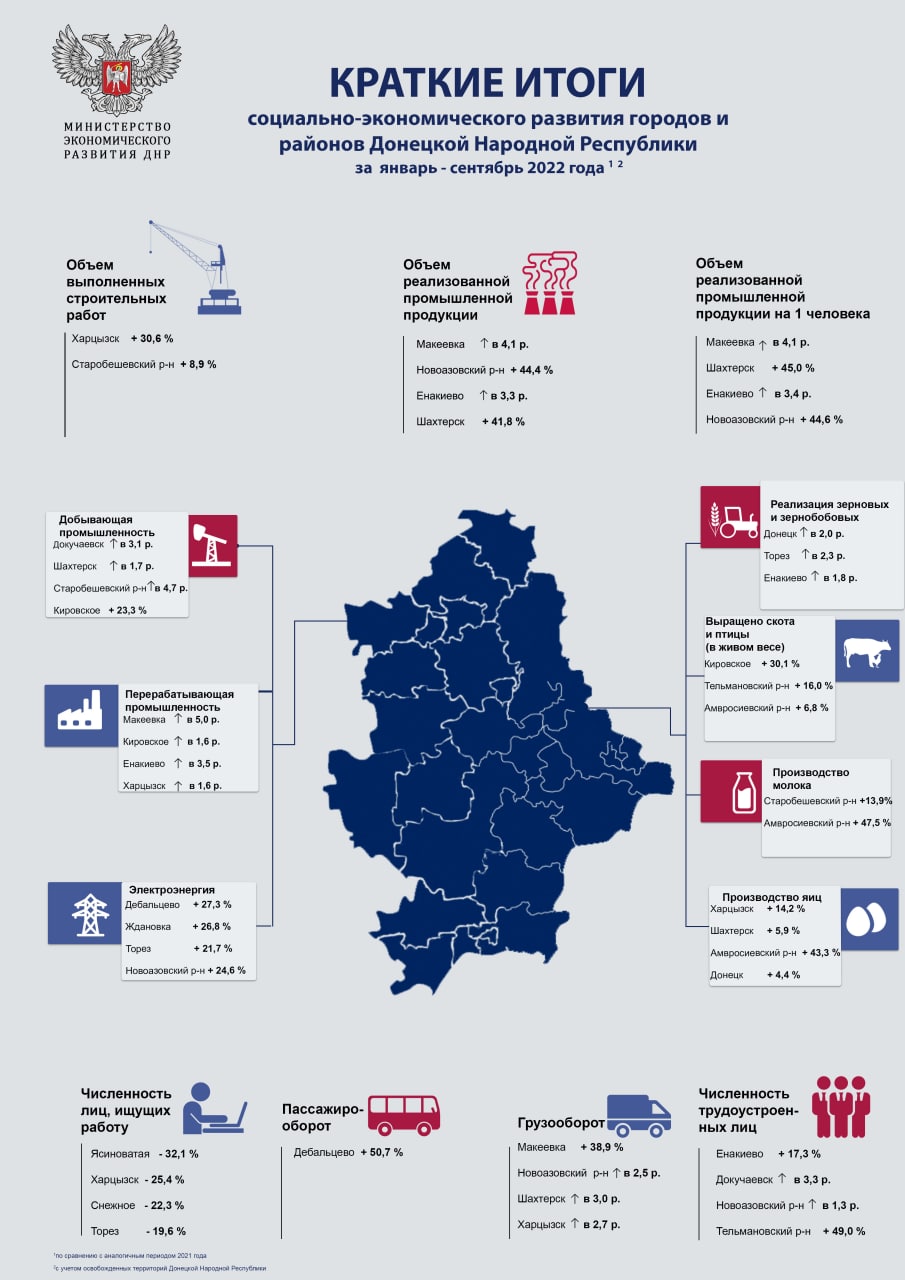

Forwarded from Минэкономразвития ДНР

✅ В Минэкономразвития подведены краткие итоги социально-экономического развития городов и районов Донецкой Народной Республики за январь-сентябрь 2022 года.

Подробная информация в документе👇🏻

Подробная информация в документе👇🏻

{kind=link}

October 28, 2022

Forwarded from Санкции в РФ

❗️🚘 До конца года запасы новых машин у автодилеров могут полностью закончиться

Речь идет о марках, производители которых объявили о прекращении работы в РФ. В случае, например, со всеми немецкими брендами на складах остаются десятки машин, рассказал «Ъ» гендиректор «Автодом Подписка» Максим Шишко.

#политика #бизнес #последствиясанкций

Речь идет о марках, производители которых объявили о прекращении работы в РФ. В случае, например, со всеми немецкими брендами на складах остаются десятки машин, рассказал «Ъ» гендиректор «Автодом Подписка» Максим Шишко.

#политика #бизнес #последствиясанкций

October 28, 2022

October 28, 2022

Forwarded from САРДАНА

Чьи прогнозы вызывают у вас больше доверия?

Anonymous Poll

28%

Главы Центробанка

4%

Министра экономики

20%

Не доверяю никому, пишу из бункера

47%

Жаль, что осьминог Пауль умер, он бы точно сказал

October 28, 2022

❗️События региональной экономики. 28 октября

⛔️В ХМАО-Югре иностранцам запретили пользоваться недрами. Соответствующие изменения в окружное законодательство внесли депутаты думы. Поправками устанавливается, что пользователями недр могут быть только российские юрлица и индивидуальные предприниматели.

💰В Дагестане Дербенту пообещали инвестиции в размере 50 млрд руб. на развитие туризма. Такой прогноз озвучил глава Минэкономразвития РФ Максим Решетников. Он заявил, что именно в этом южном городе и начнется развитие всего туристического кластера республики.

🍦В Свердловской области производство уральского пломбира в стаканчике на «Хладокомбинате» перевели на российское оборудование. Иностранные машины полностью заменили, поставками необходимых запчастей также занимаются отечественные заводы. Ассортимент продукции сегодня насчитывает 150 наименований. Помимо России его поставляют в Китай, Монголию, а в ближайшем будущем она поступит и на рынок Вьетнама.

🏭В Приморском крае в Надеждинском районе откроют крупнейший завод по утилизации отработанных покрышек. Благодаря ему появится возможность утилизировать до 10 тыс. т резины в год. Сейчас строительство почти завершено, на предприятии идут отделочные работы. В планах – закупка оборудования.

✈️В Ингушетии аэропорт Магас хотят превратить в логистический и пассажирский хаб. Он будет обеспечивать международные транзитные перевозки – как пассажирские, так и грузовые. Международные рейсы из Магаса могут начаться в будущем году, когда в аэропорту откроется пункт пропуска через госграницу.

🐷В Оренбургской области селекционно-генетический центр «Вишневский» сменил собственника. Комплекс приобрела компания «Черкизово». Сделка уже получила добро от ФАС. Это первый актив «Черкизово» на территории Оренбуржья. Сам селекционно-генетический центр основан в 2006 г. Это единственный в Оренбургской области комплекс, который производит чистопородных племенных свиней пород Йоркшир, Дюрок и Ландрас и гибриды. Также предприятие занимается промышленным свиноводством и выпуском мясной продукции на 5 площадках общей мощностью более 250 тыс. свиней в год.

💼В Карелии ввели новые налоговые преференции для бизнеса. В частности, для IT-компаний, которые применяют схему налогооблажения с доходов, в республике налог снизят до 1%. Для тех, кто используют последние три года схему «доходы минус расходы» – до 5%. Кроме того, при использовании УСН для организаций и ИП, которые имеют статус резидента одного из технопарков, налоговая ставка составит 3% и 8%. Газораспределительные организации, которые работают в республике в рамках программы догазификации, получат преференции по налогу на имущество с 1 января 2022 г.

🍇В Крыму виноградари собрали уже больше 70 тыс. т технических и столовых сортов винограда. Уборка планомерно продолжается, урожай сняли с площади 10 тыс. га из 15,5 тыс. га. Планируется, что в этом году урожай винограда будет не меньше уровня прошлого года. В 2021 г. было собрано 123 тыс. т.

📈В Мурманской области объем ввода жилья вырос за 9 месяцев на 320%. Всего за этот период в эксплуатацию было введено более 173 тыс. кв. м жилья. Таким образом, план по нацпроекту «Жилье и городская среда» этого года исполнен на 94%.

И к федеральным новостям:

▪️ЦБ сохранил ключевую ставку на уровне 7,5%;

▪️Банк России ожидает спада ВВП в текущем году на уровне 3%;

▪️ЦБ повысил прогноз по оттоку капитала из России;

▪️СП нашла у дальневосточной авиакомпании «Аврора» лишние субсидии;

▪️Все крупные итальянские компании намерены остаться в России;

▪️Компании Huawei для продолжения работы в стране мешает последний пакет санкций;

▪️Россияне начали чаще пользоваться отечественной косметикой;

▪️Американский сервис видеоконференций Zoom отключает российских пользователей.

@vneplanarus

⛔️В ХМАО-Югре иностранцам запретили пользоваться недрами. Соответствующие изменения в окружное законодательство внесли депутаты думы. Поправками устанавливается, что пользователями недр могут быть только российские юрлица и индивидуальные предприниматели.

💰В Дагестане Дербенту пообещали инвестиции в размере 50 млрд руб. на развитие туризма. Такой прогноз озвучил глава Минэкономразвития РФ Максим Решетников. Он заявил, что именно в этом южном городе и начнется развитие всего туристического кластера республики.

🍦В Свердловской области производство уральского пломбира в стаканчике на «Хладокомбинате» перевели на российское оборудование. Иностранные машины полностью заменили, поставками необходимых запчастей также занимаются отечественные заводы. Ассортимент продукции сегодня насчитывает 150 наименований. Помимо России его поставляют в Китай, Монголию, а в ближайшем будущем она поступит и на рынок Вьетнама.

🏭В Приморском крае в Надеждинском районе откроют крупнейший завод по утилизации отработанных покрышек. Благодаря ему появится возможность утилизировать до 10 тыс. т резины в год. Сейчас строительство почти завершено, на предприятии идут отделочные работы. В планах – закупка оборудования.

✈️В Ингушетии аэропорт Магас хотят превратить в логистический и пассажирский хаб. Он будет обеспечивать международные транзитные перевозки – как пассажирские, так и грузовые. Международные рейсы из Магаса могут начаться в будущем году, когда в аэропорту откроется пункт пропуска через госграницу.

🐷В Оренбургской области селекционно-генетический центр «Вишневский» сменил собственника. Комплекс приобрела компания «Черкизово». Сделка уже получила добро от ФАС. Это первый актив «Черкизово» на территории Оренбуржья. Сам селекционно-генетический центр основан в 2006 г. Это единственный в Оренбургской области комплекс, который производит чистопородных племенных свиней пород Йоркшир, Дюрок и Ландрас и гибриды. Также предприятие занимается промышленным свиноводством и выпуском мясной продукции на 5 площадках общей мощностью более 250 тыс. свиней в год.

💼В Карелии ввели новые налоговые преференции для бизнеса. В частности, для IT-компаний, которые применяют схему налогооблажения с доходов, в республике налог снизят до 1%. Для тех, кто используют последние три года схему «доходы минус расходы» – до 5%. Кроме того, при использовании УСН для организаций и ИП, которые имеют статус резидента одного из технопарков, налоговая ставка составит 3% и 8%. Газораспределительные организации, которые работают в республике в рамках программы догазификации, получат преференции по налогу на имущество с 1 января 2022 г.

🍇В Крыму виноградари собрали уже больше 70 тыс. т технических и столовых сортов винограда. Уборка планомерно продолжается, урожай сняли с площади 10 тыс. га из 15,5 тыс. га. Планируется, что в этом году урожай винограда будет не меньше уровня прошлого года. В 2021 г. было собрано 123 тыс. т.

📈В Мурманской области объем ввода жилья вырос за 9 месяцев на 320%. Всего за этот период в эксплуатацию было введено более 173 тыс. кв. м жилья. Таким образом, план по нацпроекту «Жилье и городская среда» этого года исполнен на 94%.

И к федеральным новостям:

▪️ЦБ сохранил ключевую ставку на уровне 7,5%;

▪️Банк России ожидает спада ВВП в текущем году на уровне 3%;

▪️ЦБ повысил прогноз по оттоку капитала из России;

▪️СП нашла у дальневосточной авиакомпании «Аврора» лишние субсидии;

▪️Все крупные итальянские компании намерены остаться в России;

▪️Компании Huawei для продолжения работы в стране мешает последний пакет санкций;

▪️Россияне начали чаще пользоваться отечественной косметикой;

▪️Американский сервис видеоконференций Zoom отключает российских пользователей.

@vneplanarus

October 28, 2022

ESG повестка уходящей недели. 23 – 29 октября

💼Минэкономразвития расширило состав своего экспертного совета по ESG. Министр Максим Решетников подписал приказ, согласно которому в его состав вошли 22 новых участника. Среди них: «Зарубежнефть», «Татнефть», «Ростех», «Русгидро», «Уралкалий» и др. Сейчас совет включает в себя 78 организаций (вместе с новыми). Сам совет был создан в 2020 г. как площадка для взаимодействия власти и бизнеса в части «устойчивой» повестки. Члены совета собираются раз в полгода. Примечательно, что накануне расширения совета президент Владимир Путин, выступая на пленарке Валдайского форума, затронул темы устойчивого развития. В частности, он заявил, что переход к углеродной нейтральности не противоречит интересам России, отметив, что им противоречат «вакханалия в энергосфере» и забегание вперед в вопросах зеленой энергетики.

💬«Законодатель мод» в области устойчивого развития – компания «Норникель» – в новых геополитических реалиях ищет новые решения прежних задач. Об этом на заседании Второго конгресса ответственного бизнеса ESG– (Р)Эволюция рассказал председатель Совета директоров Андрей Бугров. Он, в частности, подчеркнул, что «Норникель» не отказывается от своих обязательств и по ключевым социальным проектам. Крупнейшую экологическую инициативу – «Серную программу», компания намерена реализовать в полном объеме. Все так же инвестиции в проект составят 280 млрд руб за период до 2025 г, а также производственные и амортизационные затраты в размере около 670 млрд руб. суммарно за период до 2050 г. Любопытно, как отметил Бугров, последовательная политика в сфере устойчивого развития меняет не только пространство вокруг компании, но и корпоративную культуру ее сотрудников. «Если еще два года назад мы сталкивались со значительной долей скептицизма на счет необходимости продвижения принципов ESG, то на недавних внутрикорпоративных форумах на вопрос, «для чего надо заниматься ESG», большинство наших сотрудников ответили: «для себя», – рассказал топ-менеджер.

📝Компания «Русал» утвердила обновленную экологическую политику. Она будет опираться на глобальные принципы устойчивого развития и корпоративную ESG-стратегию. Ее целью является создание нового подхода к производству, отвечающего принципам «зеленой» экономики. В планах – создание нового класса металлургического производства с рациональным потреблением первичных природных ресурсов и формированием экономики замкнутого цикла. Также планируется сокращение воздействия на окружающую среду и достижение углеродной нейтральности к 2050 г.

🚛Автозавод «Урал» разработал перспективный электрогрузовик. Большегруз оснастили современным двигателям а-ля «гибрид». Установка может работать в двух режимах: стандартном «газовом» и с помощью электромотора. Для подзарядки достаточно задействовать бортовой генератор. «На электричестве» «Урал» способен проехать 100 км; с задействованным генератором – до 600 км. На достигнутом в рамках «зеленой повестки» завод останавливаться не собирается: в планах – создать два прорывных для России грузовика. Первый будет полностью электрическим (максимальный пробег до 300 км), а второй использовать в качестве топлива лишь водород.

@vneplanarus

💼Минэкономразвития расширило состав своего экспертного совета по ESG. Министр Максим Решетников подписал приказ, согласно которому в его состав вошли 22 новых участника. Среди них: «Зарубежнефть», «Татнефть», «Ростех», «Русгидро», «Уралкалий» и др. Сейчас совет включает в себя 78 организаций (вместе с новыми). Сам совет был создан в 2020 г. как площадка для взаимодействия власти и бизнеса в части «устойчивой» повестки. Члены совета собираются раз в полгода. Примечательно, что накануне расширения совета президент Владимир Путин, выступая на пленарке Валдайского форума, затронул темы устойчивого развития. В частности, он заявил, что переход к углеродной нейтральности не противоречит интересам России, отметив, что им противоречат «вакханалия в энергосфере» и забегание вперед в вопросах зеленой энергетики.

💬«Законодатель мод» в области устойчивого развития – компания «Норникель» – в новых геополитических реалиях ищет новые решения прежних задач. Об этом на заседании Второго конгресса ответственного бизнеса ESG– (Р)Эволюция рассказал председатель Совета директоров Андрей Бугров. Он, в частности, подчеркнул, что «Норникель» не отказывается от своих обязательств и по ключевым социальным проектам. Крупнейшую экологическую инициативу – «Серную программу», компания намерена реализовать в полном объеме. Все так же инвестиции в проект составят 280 млрд руб за период до 2025 г, а также производственные и амортизационные затраты в размере около 670 млрд руб. суммарно за период до 2050 г. Любопытно, как отметил Бугров, последовательная политика в сфере устойчивого развития меняет не только пространство вокруг компании, но и корпоративную культуру ее сотрудников. «Если еще два года назад мы сталкивались со значительной долей скептицизма на счет необходимости продвижения принципов ESG, то на недавних внутрикорпоративных форумах на вопрос, «для чего надо заниматься ESG», большинство наших сотрудников ответили: «для себя», – рассказал топ-менеджер.

📝Компания «Русал» утвердила обновленную экологическую политику. Она будет опираться на глобальные принципы устойчивого развития и корпоративную ESG-стратегию. Ее целью является создание нового подхода к производству, отвечающего принципам «зеленой» экономики. В планах – создание нового класса металлургического производства с рациональным потреблением первичных природных ресурсов и формированием экономики замкнутого цикла. Также планируется сокращение воздействия на окружающую среду и достижение углеродной нейтральности к 2050 г.

🚛Автозавод «Урал» разработал перспективный электрогрузовик. Большегруз оснастили современным двигателям а-ля «гибрид». Установка может работать в двух режимах: стандартном «газовом» и с помощью электромотора. Для подзарядки достаточно задействовать бортовой генератор. «На электричестве» «Урал» способен проехать 100 км; с задействованным генератором – до 600 км. На достигнутом в рамках «зеленой повестки» завод останавливаться не собирается: в планах – создать два прорывных для России грузовика. Первый будет полностью электрическим (максимальный пробег до 300 км), а второй использовать в качестве топлива лишь водород.

@vneplanarus

October 29, 2022