ЛСР Группа. Разбор позиции

Обсудим последнего представителя, входящего в наш портфель.

Изначально идея по акциям ЛСР состояла в возврате к годовым выплатам = 78р на акцию (~8 млрд рублей или же ~6 млрд рублей с учетом обратного выкупа акций) с последующим ростом цены к целевой дивдоходности = 8,5%.

Цель по цене = 78 / 0,085 = ~900 рублей с горизонтом 6-12 месяцев. Но поскольку выплаты могут происходить 2 раза в год, то есть шанс сходить цене выше, так как полугодовая дивдоходность может быть сильно меньше 8,5%.

Отметим основные моменты с точки зрения фундаментала:

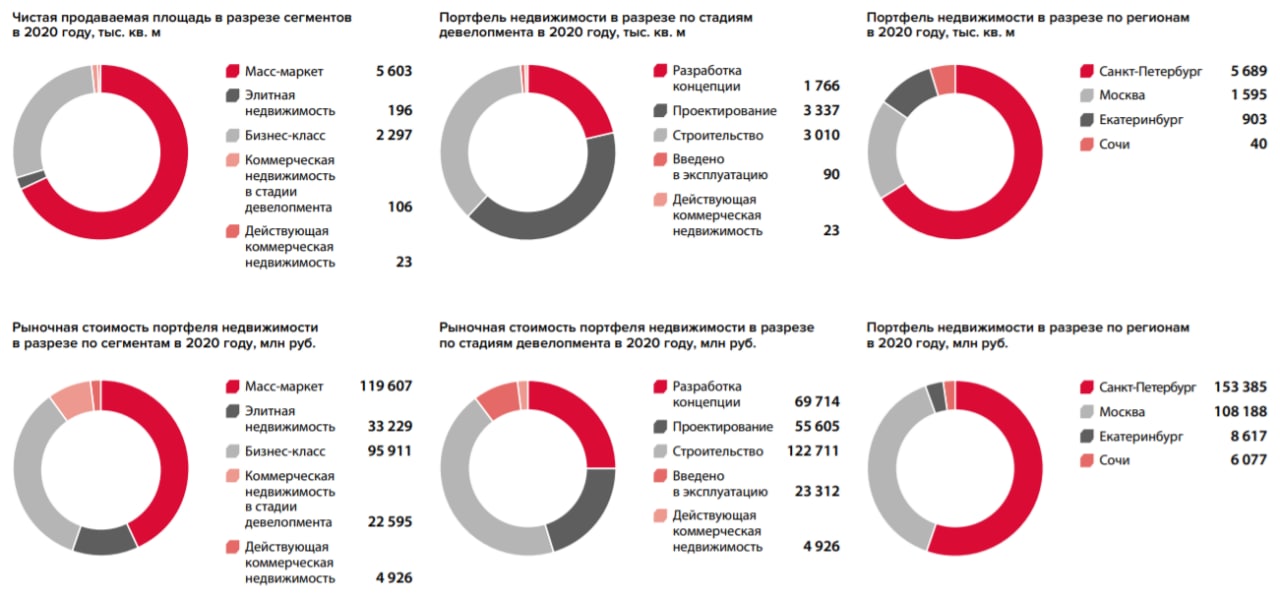

◽️Качественный и диверсифицированный по стоимости портфель недвижимости + присутствие Компании в ключевых регионах (Санкт-Петербург, Москва, Екатеринбург).

◽️Крепкий баланс, комфортная долговая нагрузка и адекватная рентабельность.

◽️Вчера объявился небольшой ветер в паруса, когда Правительство РФ объявило о продлении программы льготной семейной ипотеки еще на полтора года до конца 2023 г. Продление программы поддержит спрос в 2022-2023 гг., что позитивно как для отрасли в целом, так и для поддержания оценки ЛСР на текущих уровнях.

◽️Однако есть некоторые вопросы к политике Компании в части наращивания земельного банка и ввода нового жилья. Скорее всего, она может остаться такой же консервативной, как и в последние годы, в результате чего ЛСР рискует сократить свою рыночную долю в девелопменте.

Данные предпосылки намекают нам на повторение Компанией результатов 2020-го года в 2021-м. Прогноз по выручке = около 120 млрд рублей, чистой прибыли = 12-15 млрд рублей.

При этом есть риски для свободного денежного потока и, соответственно, для дивидендов:

◽️21.06.21 Компания объявила о выкупе 77,6 млн ГДР (15% уставного капитала) с последующим делистингом на Лондонской фондовой бирже (сумма, предназначенная для выкупа, может достичь 12 млрд рублей).

◽️30.07.21 Компания объявила еще об одном выкупе акций, только теперь на Московской бирже в объеме около 10,3 млн штук (10% уставного капитала), что соответствует 8 млрд рублей. Данная сумма очень похожа на ту сумму, которая Компания могла бы направить на выплату дивидендов. Как следствие, наступает высокая неопределенность относительно их выплаты.

◽️В Компании планируется рост капзатрат. У ЛСР в планах дополнительно инвестировать порядка 20 млрд рублей в курортный объект в Сочи.

Ждем информации о ближайших дивидендах, выплата и размер которых, скорее всего, будут обсуждаться на Совете директоров в конце августа 2021-го года, а также будущем казначейского пакета акций.

#портфель #LSRG

Обсудим последнего представителя, входящего в наш портфель.

Изначально идея по акциям ЛСР состояла в возврате к годовым выплатам = 78р на акцию (~8 млрд рублей или же ~6 млрд рублей с учетом обратного выкупа акций) с последующим ростом цены к целевой дивдоходности = 8,5%.

Цель по цене = 78 / 0,085 = ~900 рублей с горизонтом 6-12 месяцев. Но поскольку выплаты могут происходить 2 раза в год, то есть шанс сходить цене выше, так как полугодовая дивдоходность может быть сильно меньше 8,5%.

Отметим основные моменты с точки зрения фундаментала:

◽️Качественный и диверсифицированный по стоимости портфель недвижимости + присутствие Компании в ключевых регионах (Санкт-Петербург, Москва, Екатеринбург).

◽️Крепкий баланс, комфортная долговая нагрузка и адекватная рентабельность.

◽️Вчера объявился небольшой ветер в паруса, когда Правительство РФ объявило о продлении программы льготной семейной ипотеки еще на полтора года до конца 2023 г. Продление программы поддержит спрос в 2022-2023 гг., что позитивно как для отрасли в целом, так и для поддержания оценки ЛСР на текущих уровнях.

◽️Однако есть некоторые вопросы к политике Компании в части наращивания земельного банка и ввода нового жилья. Скорее всего, она может остаться такой же консервативной, как и в последние годы, в результате чего ЛСР рискует сократить свою рыночную долю в девелопменте.

Данные предпосылки намекают нам на повторение Компанией результатов 2020-го года в 2021-м. Прогноз по выручке = около 120 млрд рублей, чистой прибыли = 12-15 млрд рублей.

При этом есть риски для свободного денежного потока и, соответственно, для дивидендов:

◽️21.06.21 Компания объявила о выкупе 77,6 млн ГДР (15% уставного капитала) с последующим делистингом на Лондонской фондовой бирже (сумма, предназначенная для выкупа, может достичь 12 млрд рублей).

◽️30.07.21 Компания объявила еще об одном выкупе акций, только теперь на Московской бирже в объеме около 10,3 млн штук (10% уставного капитала), что соответствует 8 млрд рублей. Данная сумма очень похожа на ту сумму, которая Компания могла бы направить на выплату дивидендов. Как следствие, наступает высокая неопределенность относительно их выплаты.

◽️В Компании планируется рост капзатрат. У ЛСР в планах дополнительно инвестировать порядка 20 млрд рублей в курортный объект в Сочи.

Ждем информации о ближайших дивидендах, выплата и размер которых, скорее всего, будут обсуждаться на Совете директоров в конце августа 2021-го года, а также будущем казначейского пакета акций.

#портфель #LSRG

{kind=link}

⚡️Сделки

🔴ЛСР (#LSRG) – продали полностью (0,83% ➡️ 0%)

Покупали с целью поймать рост перед второй дивидендной выплатой. Однако, вначале насторожила новость о проведении обратного выкупа на сумму, которая похожа на размер второй дивидендной выплаты. Также насторожило, что после отчета ничего не услышали про вторую дивидендную выплату.

Появляются сомнения, что компания может заявить, как и в прошлом году, что у нее вообще-то выкуп вместо дивидендов, поэтому выплаты не будет. С одной стороны, с точки зрения цифр, формально доходность акционера на дистанции будет одинаковой, что при выкупе, что при дивидендах. Но с точки зрения психологии, дивидендные инвесторы могут очень сильно расстроиться и потерять доверие к данной компании, что будет выражаться в плохой динамике котировок акций.

📈 Прибыль по сделке = 1,3% (с июня 2021)

🔴 Газпромнефть (#SIBN) – продали полностью (5,6% ➡️ 0%)

Несмотря на то, что на нефтяном рынке сохраняется дисбаланс, выраженный в дефиците предложения, который, вероятно, продержится до конца года, сильных апсайдов в нефтянке мы пока не чувствуем.

Газпромнефть – хорошая компания, увеличение квот по ОПЕК+ и высокие цены на нефть в совокупности с текущим курсом рубля, вероятно приведут к тому, что результаты в 3-4 квартале будут очень хорошими. Однако, мы думаем, что среднесрочно рост достаточно ограничен и хотим переложиться в более интересные идеи.

📈Прибыль по сделке с учетом дивидендов = 19,3% (с мая 2021)

🟢 Русагро (#AGRO) - увеличение позиции (2,6% ➡️ 4,9%)

При явно позитивной конъюнктуре, оценка компании остается ниже рынка. Считаем, что цены на продукты в мире в ближайшее время падать не будут, в том числе из-за роста цен на удобрения, следовательно, благоприятные ценовые условия для Русагро сохранятся.

🟢 Акрон (#AKRN) - увеличение позиции (4,8% ➡️ 11,6%)

По Акрону писали разбор и причины покупки в портфель. Считаем, что пока газ дорогой, цены на удобрения вниз не пойдут. При этом, Акрон имеет доступ к самым низким ценам на газ. По форвардным мультипликаторам, даже по 7000 за акцию, компания имеет потенциал роста в 30-50% при сохранении текущей обстановки на мировом рынке удобрений.

Вероятно, что переоценка акций произойдет при объявлении дивидендов, которые могут быть больше $200 млн, ранее обозначенных менеджментом.

#AKRN #AGRO #SIBN #LSRG #сделки

🔴ЛСР (#LSRG) – продали полностью (0,83% ➡️ 0%)

Покупали с целью поймать рост перед второй дивидендной выплатой. Однако, вначале насторожила новость о проведении обратного выкупа на сумму, которая похожа на размер второй дивидендной выплаты. Также насторожило, что после отчета ничего не услышали про вторую дивидендную выплату.

Появляются сомнения, что компания может заявить, как и в прошлом году, что у нее вообще-то выкуп вместо дивидендов, поэтому выплаты не будет. С одной стороны, с точки зрения цифр, формально доходность акционера на дистанции будет одинаковой, что при выкупе, что при дивидендах. Но с точки зрения психологии, дивидендные инвесторы могут очень сильно расстроиться и потерять доверие к данной компании, что будет выражаться в плохой динамике котировок акций.

📈 Прибыль по сделке = 1,3% (с июня 2021)

🔴 Газпромнефть (#SIBN) – продали полностью (5,6% ➡️ 0%)

Несмотря на то, что на нефтяном рынке сохраняется дисбаланс, выраженный в дефиците предложения, который, вероятно, продержится до конца года, сильных апсайдов в нефтянке мы пока не чувствуем.

Газпромнефть – хорошая компания, увеличение квот по ОПЕК+ и высокие цены на нефть в совокупности с текущим курсом рубля, вероятно приведут к тому, что результаты в 3-4 квартале будут очень хорошими. Однако, мы думаем, что среднесрочно рост достаточно ограничен и хотим переложиться в более интересные идеи.

📈Прибыль по сделке с учетом дивидендов = 19,3% (с мая 2021)

🟢 Русагро (#AGRO) - увеличение позиции (2,6% ➡️ 4,9%)

При явно позитивной конъюнктуре, оценка компании остается ниже рынка. Считаем, что цены на продукты в мире в ближайшее время падать не будут, в том числе из-за роста цен на удобрения, следовательно, благоприятные ценовые условия для Русагро сохранятся.

🟢 Акрон (#AKRN) - увеличение позиции (4,8% ➡️ 11,6%)

По Акрону писали разбор и причины покупки в портфель. Считаем, что пока газ дорогой, цены на удобрения вниз не пойдут. При этом, Акрон имеет доступ к самым низким ценам на газ. По форвардным мультипликаторам, даже по 7000 за акцию, компания имеет потенциал роста в 30-50% при сохранении текущей обстановки на мировом рынке удобрений.

Вероятно, что переоценка акций произойдет при объявлении дивидендов, которые могут быть больше $200 млн, ранее обозначенных менеджментом.

#AKRN #AGRO #SIBN #LSRG #сделки

{kind=link}