Поговорим об ИИС

Индивидуальный инвестиционный счет (или ИИС) позволяет инвестору воспользоваться правом на получение вычетов и льгот.

Всего существует два варианта их получения:

1. По ИИС тип А можно получить налоговый вычет по НДФЛ на сумму, равную 13% от взносов на инвестиционный счет за календарный год, но не более, чем с 400 тыс. руб.

Следовательно, пополнив счет на 400 тыс. руб., на следующий год вы можете подать налоговую декларацию и вернуть 52 тыс. руб. в виде налогового вычета.

Вычет не может быть больше подоходного налога (НДФЛ), выплаченного вами по основному доходу в течение прошедшего календарного года.

2. По ИИС тип Б вы освобождаетесь от уплаты налога на всю сумму полученного дохода на счете, кроме дивидендов.

Кстати, максимальный размер пополнения ИИС любого типа составляет 1 млн. руб. в год.

Какой тип счета выбрать?

Тип Б обычно выбирают те, кто рассчитывает получить доход, превышающий трехлетнюю сумму взносов. В этом случае выгода от налогового вычета типа Б очевидна.

Кроме того, тип Б является единственным вариантом для тех, кто не платит подоходный налог по ставке 13%.

Начинающему инвестору имеет смысл применить вычет типа А и спокойно получать ежегодные 13% от взноса.

Тип счета определяется исходя из ваших действий.

Если вы подавали заявление на получение вычета, значит ваш ИИС приобретает тип А. Если вы не подаете никаких заявлений и при закрытии ИИС предъявляете документ о том, что вы не получали вычетов по счету, тогда ИИС приобретает тип Б.

Также стоит помнить, что минимальный срок действия договора для получения вычетов и льгот по ИИС составляет 3 года + не допускается частичное изъятие денег со счета. Это значит, что при досрочном изъятии денег с ИИС (читай закрытии ИИС) вы лишаетесь права на получение вычетов и льгот. А если вами уже был получен вычет, то при досрочном закрытии счета вы будете обязаны вернуть их с уплатой пеней.

В следующей публикации рубрики #база_знаний мы осветим дополнительные условия ведения ИИС, вступившие в силу с 2021 года.

#база_знаний #иис

Индивидуальный инвестиционный счет (или ИИС) позволяет инвестору воспользоваться правом на получение вычетов и льгот.

Всего существует два варианта их получения:

1. По ИИС тип А можно получить налоговый вычет по НДФЛ на сумму, равную 13% от взносов на инвестиционный счет за календарный год, но не более, чем с 400 тыс. руб.

Следовательно, пополнив счет на 400 тыс. руб., на следующий год вы можете подать налоговую декларацию и вернуть 52 тыс. руб. в виде налогового вычета.

Вычет не может быть больше подоходного налога (НДФЛ), выплаченного вами по основному доходу в течение прошедшего календарного года.

2. По ИИС тип Б вы освобождаетесь от уплаты налога на всю сумму полученного дохода на счете, кроме дивидендов.

Кстати, максимальный размер пополнения ИИС любого типа составляет 1 млн. руб. в год.

Какой тип счета выбрать?

Тип Б обычно выбирают те, кто рассчитывает получить доход, превышающий трехлетнюю сумму взносов. В этом случае выгода от налогового вычета типа Б очевидна.

Кроме того, тип Б является единственным вариантом для тех, кто не платит подоходный налог по ставке 13%.

Начинающему инвестору имеет смысл применить вычет типа А и спокойно получать ежегодные 13% от взноса.

Тип счета определяется исходя из ваших действий.

Если вы подавали заявление на получение вычета, значит ваш ИИС приобретает тип А. Если вы не подаете никаких заявлений и при закрытии ИИС предъявляете документ о том, что вы не получали вычетов по счету, тогда ИИС приобретает тип Б.

Также стоит помнить, что минимальный срок действия договора для получения вычетов и льгот по ИИС составляет 3 года + не допускается частичное изъятие денег со счета. Это значит, что при досрочном изъятии денег с ИИС (читай закрытии ИИС) вы лишаетесь права на получение вычетов и льгот. А если вами уже был получен вычет, то при досрочном закрытии счета вы будете обязаны вернуть их с уплатой пеней.

В следующей публикации рубрики #база_знаний мы осветим дополнительные условия ведения ИИС, вступившие в силу с 2021 года.

#база_знаний #иис

ИИС в 2021 году

Итак, после вводных слов об индивидуальном инвестиционном счете, мы бы хотели представить основные моменты с учетом изменений, вступивших в силу в 2021-м году, в которых у частных инвесторов часто возникает путаница:

▫️ Дивиденды

Когда к вам насчет поступают дивиденды, то они приходят уже очищенными от налогов.

Несмотря на то, что дивиденды являются доходом, с которых был уплачен НДФЛ, их нельзя использовать для получения вычета по ИИС типа А. Также по ним нельзя освободиться от уплаты налога по ИИС типа Б.

▫️ Купоны

С купонами возникает двоякая ситуация. Часть брокеров зачисляет купоны с уже удержанным налогом, другая часть - без удержания налогов. Во втором случае налоги будут удерживаться в момент закрытия ИИС.

Купоны также не являются доходом, который можно использовать для получения вычета по ИИС типа А. Если же ваш ИИС приобретет тип Б, то по купонам НДФЛ не удерживается.

Однако в случаях, когда купоны приходят очищенными от налогов, а при закрытии счета ИИС приобретает тип Б, подразумевается, что излишне удержанный налог по купонам будет возвращен. При этом, есть вероятность, что брокер уже отправил удержанный налог в ФНС. Поэтому есть два варианта:

- Если налог еще не ушел в ФНС, то брокер возместит удержанный налог

- Если налог ушел в ФНС, то брокер выдаст справку и предложит решать вопрос о возмещении излишне удержанного налога с ФНС самостоятельно

В таком случае, если вы хотите гарантированно не иметь проблем с налогами на ИИС с вычетом типа Б, то стоит предпочесть брокера, который не удерживает налог с купонов на ИИС.

▫️ Виды доходов для получения вычета

Для ИИС типа А вычет можно использовать только по двум видам доходов: на зарплату и иные поступления по трудовому договору (например, премия), а также на проценты, получаемые по вкладам или остаткам на счетах физлиц в банках, находящихся на территории РФ.

▫️ Когда можно получить вычет

Если вы выбрали ИИС типа А, то сможете получить вычет уже на следующий год после первого пополнения счета. Подать декларацию нужно в течение трех лет после пополнения счета. Например, если Вы хотите получить вычет за 2019 год, то декларацию необходимо подать до конца 2022 года.

▫️ ЛДВ на ИИС

Льгота на долгосрочное владение не работает на ИИС.

▫️ Срок существования ИИС

Срок существования ИИС отсчитывается с даты подписания заявления о присоединении к договору на ведение ИИС. Данная особенность позволяет открыть ИИС, например, в январе 2021-го года, но при этом пополнить его позже, скажем, в конце года. Многие пользуются данной особенностью, когда не хотят "морозить" деньги на ИИС. И в этом случае вы имеете полное право получить первый вычет в размере 52 000, если внести те же 400 000 в конце первого года существования ИИС.

▫️ Сколько вычетов можно получить за 3 года

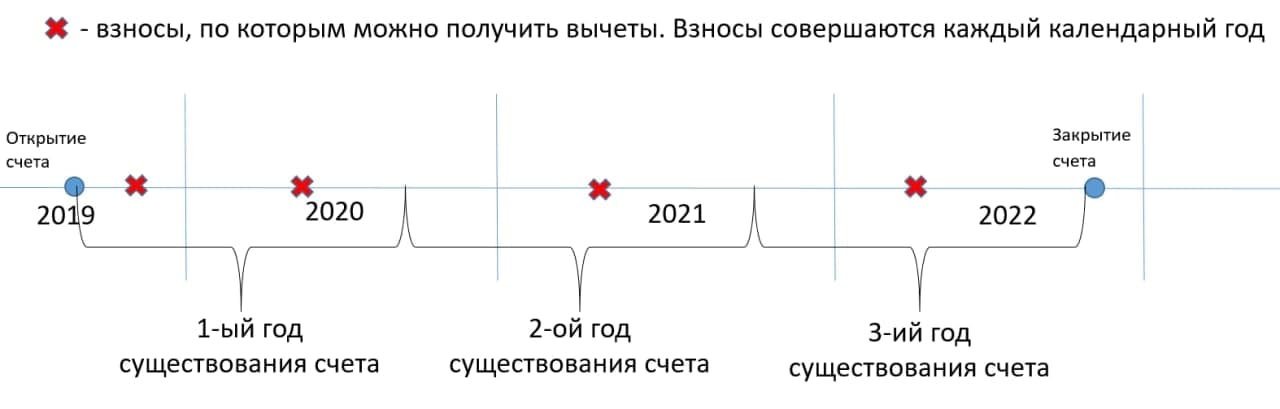

Существует мнение, что минимальный срок существования ИИС равен количеству вычетов, то бишь три года = три вычета. Это не совсем так. Допустим вы подписали заявление о присоединении к договору ведения ИИС 10 ноября 2019 года. По закону, чтобы не потерять право на вычет, вы можете закрыть счет не ранее 11 ноября 2022 года. Отсчёт идет именно с 10 ноября, а не с начала следующего календарного года, т.е. не с 1 января 2020 года. Соответственно, вы вправе закрыть ИИС 11 ноября 2022, а не ждать конца 2022 года. Получается, что три года существования ИИС захватывают четыре календарных года — 2019, 2020, 2021, 2022. А учитывая тот факт, что лимиты на взнос обновляются каждое 1-е января, можно сделать вывод, что в данном случае воспользоваться вычетом можно четыре раза. Подробнее - на картинке👇

#база_знаний #иис

Итак, после вводных слов об индивидуальном инвестиционном счете, мы бы хотели представить основные моменты с учетом изменений, вступивших в силу в 2021-м году, в которых у частных инвесторов часто возникает путаница:

▫️ Дивиденды

Когда к вам насчет поступают дивиденды, то они приходят уже очищенными от налогов.

Несмотря на то, что дивиденды являются доходом, с которых был уплачен НДФЛ, их нельзя использовать для получения вычета по ИИС типа А. Также по ним нельзя освободиться от уплаты налога по ИИС типа Б.

▫️ Купоны

С купонами возникает двоякая ситуация. Часть брокеров зачисляет купоны с уже удержанным налогом, другая часть - без удержания налогов. Во втором случае налоги будут удерживаться в момент закрытия ИИС.

Купоны также не являются доходом, который можно использовать для получения вычета по ИИС типа А. Если же ваш ИИС приобретет тип Б, то по купонам НДФЛ не удерживается.

Однако в случаях, когда купоны приходят очищенными от налогов, а при закрытии счета ИИС приобретает тип Б, подразумевается, что излишне удержанный налог по купонам будет возвращен. При этом, есть вероятность, что брокер уже отправил удержанный налог в ФНС. Поэтому есть два варианта:

- Если налог еще не ушел в ФНС, то брокер возместит удержанный налог

- Если налог ушел в ФНС, то брокер выдаст справку и предложит решать вопрос о возмещении излишне удержанного налога с ФНС самостоятельно

В таком случае, если вы хотите гарантированно не иметь проблем с налогами на ИИС с вычетом типа Б, то стоит предпочесть брокера, который не удерживает налог с купонов на ИИС.

▫️ Виды доходов для получения вычета

Для ИИС типа А вычет можно использовать только по двум видам доходов: на зарплату и иные поступления по трудовому договору (например, премия), а также на проценты, получаемые по вкладам или остаткам на счетах физлиц в банках, находящихся на территории РФ.

▫️ Когда можно получить вычет

Если вы выбрали ИИС типа А, то сможете получить вычет уже на следующий год после первого пополнения счета. Подать декларацию нужно в течение трех лет после пополнения счета. Например, если Вы хотите получить вычет за 2019 год, то декларацию необходимо подать до конца 2022 года.

▫️ ЛДВ на ИИС

Льгота на долгосрочное владение не работает на ИИС.

▫️ Срок существования ИИС

Срок существования ИИС отсчитывается с даты подписания заявления о присоединении к договору на ведение ИИС. Данная особенность позволяет открыть ИИС, например, в январе 2021-го года, но при этом пополнить его позже, скажем, в конце года. Многие пользуются данной особенностью, когда не хотят "морозить" деньги на ИИС. И в этом случае вы имеете полное право получить первый вычет в размере 52 000, если внести те же 400 000 в конце первого года существования ИИС.

▫️ Сколько вычетов можно получить за 3 года

Существует мнение, что минимальный срок существования ИИС равен количеству вычетов, то бишь три года = три вычета. Это не совсем так. Допустим вы подписали заявление о присоединении к договору ведения ИИС 10 ноября 2019 года. По закону, чтобы не потерять право на вычет, вы можете закрыть счет не ранее 11 ноября 2022 года. Отсчёт идет именно с 10 ноября, а не с начала следующего календарного года, т.е. не с 1 января 2020 года. Соответственно, вы вправе закрыть ИИС 11 ноября 2022, а не ждать конца 2022 года. Получается, что три года существования ИИС захватывают четыре календарных года — 2019, 2020, 2021, 2022. А учитывая тот факт, что лимиты на взнос обновляются каждое 1-е января, можно сделать вывод, что в данном случае воспользоваться вычетом можно четыре раза. Подробнее - на картинке👇

#база_знаний #иис

{kind=link}