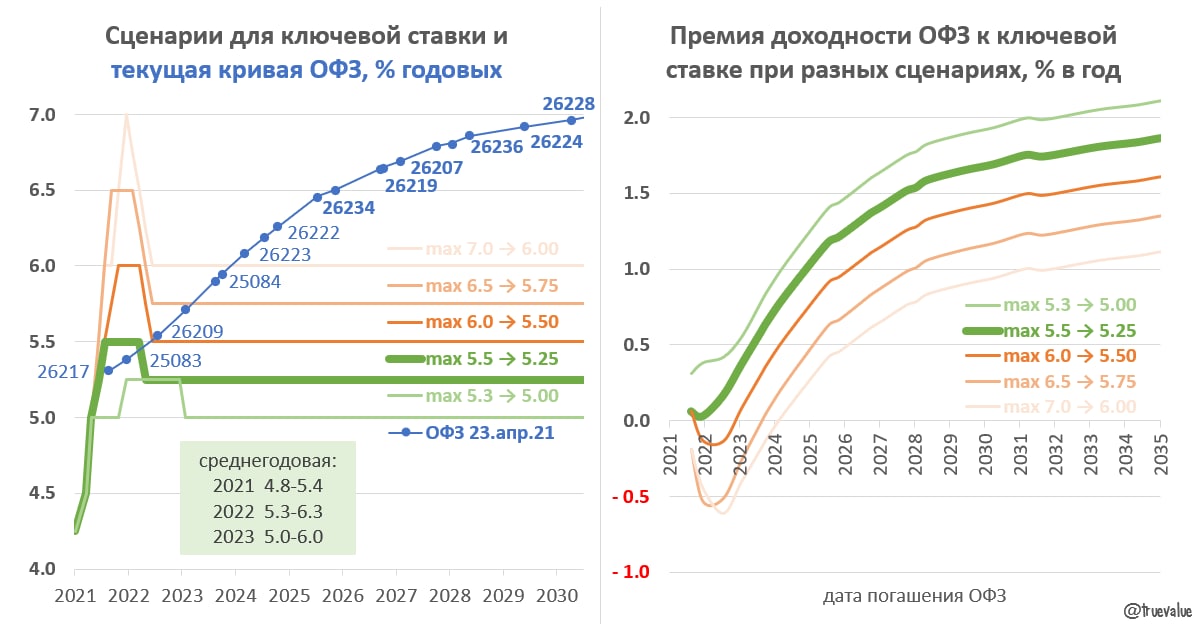

КЛЮЧЕВАЯ СТАВКА И ДОХОДНОСТЬ ОФЗ. Банк России ускоренным темпом перешёл к нейтральной ДКП, повысив ставку сразу на 0,5% до 5%. Ранее БР обещал, что ключевая ставка в 2021 будет в среднем ниже нейтрального уровня 5-6%. Но теперь forward guidance по ставке показывает средний уровень на 2021 4,8-5,4%.

🆘 Если будет достигнут верхний уровень 5,4% по средней ставке, то каждое заседание до конца 2021 Банк России будет поднимать ставку по 0,5% до уровня 6,5-7%. В будущем ориентир по средней ставке соответствует нейтральному диапазону 5-6% при цели по инфляции 4%.

✅ Как будет меняться ставка напрямую определяет доходность ОФЗ и интерес профессиональных участников к этому рынку. Рынок ОФЗ ~15 трлн., больше половины в портфеле банков, в том числе >3 трлн. или 1/4 у Сбера, 1,7 трлн. после недавних аукционов или 1/8 у ВТБ. Покупки ОФЗ не снижают ликвидность в системе, скорее увеличивают возможности банков по управлению своей ликвидностью. Нагрузка на капитал небольшая - гораздо меньше, чем у любых других активов, где кредитный риск >0.

✅ Из прогноза Банка России я представил на графике возможные предельные варианты движения ключевой ставки на 2021-23 и далее. Конечно, прогнозы могут меняться и ставка двигаться с большей амплитудой, но среднесрочно в течение 2х лет ставка должна вернуться в нейтральный диапазон 5-6%.

✅ На правом графике – сколько могут заработать банки на портфеле ОФЗ при фондировании по ключевой ставке (в реальности больше, потому что средняя стоимость пассивов ниже у крупных банков). ВТБ в марте-апреле покупал почти все ОФЗ на аукционах, исходя из премии 1,5-2% годовых к ожидаемой траектории ключевой ставки по разным сценариям. Сейчас интересно покупать ОФЗ позднее 2025 года погашения - тогда премия составит хотя бы 0,5%. Позднее 2030 года премия +1-2% при любых сценариях. Короткие ОФЗ банкам не очень интересны – там премия есть только в первых двух сценариях (зелёные), когда ставка не вырастет выше 5,5%.

✅ В конце 2020 года аналогичная премия сверх ключевой была ~0 в короткой части и 0,5-1% в длинной части кривой ОФЗ. К тем "нормальным" уровням кривая ОФЗ может вернуться, когда Банк России перестанет повышать ставки. Впрочем может и раньше, если другие банки (кроме ВТБ) осознают, сколько денег лежит под ногами и их можно просто взять.

👉 Акции ВТБ сегодня лидеры роста +5%, достигли круглой цифры 5 коп. - просто магия цифр! Как известно, ВТБ скупил на последних аукционах до 700 млрд. руб. длинных ОФЗ с погашением в 2028-2035гг. и доходностью >7% годовых. Посчитал, сколько он уже заработал – 1,7% или более 10 млрд. руб. за пару недель.

👉 Выводы подтверждает динамика ОФЗ - сегодня короткие падают в цене, а длинные растут.

🆘 Если будет достигнут верхний уровень 5,4% по средней ставке, то каждое заседание до конца 2021 Банк России будет поднимать ставку по 0,5% до уровня 6,5-7%. В будущем ориентир по средней ставке соответствует нейтральному диапазону 5-6% при цели по инфляции 4%.

✅ Как будет меняться ставка напрямую определяет доходность ОФЗ и интерес профессиональных участников к этому рынку. Рынок ОФЗ ~15 трлн., больше половины в портфеле банков, в том числе >3 трлн. или 1/4 у Сбера, 1,7 трлн. после недавних аукционов или 1/8 у ВТБ. Покупки ОФЗ не снижают ликвидность в системе, скорее увеличивают возможности банков по управлению своей ликвидностью. Нагрузка на капитал небольшая - гораздо меньше, чем у любых других активов, где кредитный риск >0.

✅ Из прогноза Банка России я представил на графике возможные предельные варианты движения ключевой ставки на 2021-23 и далее. Конечно, прогнозы могут меняться и ставка двигаться с большей амплитудой, но среднесрочно в течение 2х лет ставка должна вернуться в нейтральный диапазон 5-6%.

✅ На правом графике – сколько могут заработать банки на портфеле ОФЗ при фондировании по ключевой ставке (в реальности больше, потому что средняя стоимость пассивов ниже у крупных банков). ВТБ в марте-апреле покупал почти все ОФЗ на аукционах, исходя из премии 1,5-2% годовых к ожидаемой траектории ключевой ставки по разным сценариям. Сейчас интересно покупать ОФЗ позднее 2025 года погашения - тогда премия составит хотя бы 0,5%. Позднее 2030 года премия +1-2% при любых сценариях. Короткие ОФЗ банкам не очень интересны – там премия есть только в первых двух сценариях (зелёные), когда ставка не вырастет выше 5,5%.

✅ В конце 2020 года аналогичная премия сверх ключевой была ~0 в короткой части и 0,5-1% в длинной части кривой ОФЗ. К тем "нормальным" уровням кривая ОФЗ может вернуться, когда Банк России перестанет повышать ставки. Впрочем может и раньше, если другие банки (кроме ВТБ) осознают, сколько денег лежит под ногами и их можно просто взять.

👉 Акции ВТБ сегодня лидеры роста +5%, достигли круглой цифры 5 коп. - просто магия цифр! Как известно, ВТБ скупил на последних аукционах до 700 млрд. руб. длинных ОФЗ с погашением в 2028-2035гг. и доходностью >7% годовых. Посчитал, сколько он уже заработал – 1,7% или более 10 млрд. руб. за пару недель.

👉 Выводы подтверждает динамика ОФЗ - сегодня короткие падают в цене, а длинные растут.

{kind=link}

Как в Банке России далеки от понимания работы современной денежной системы на макроуровне. Эльвиру Набиуллину на пресс-конференции спросили об опасениях, что "из-за повышения ставки больше физических и юридических лиц будут открывать депозиты, а не вкладывать в экономику".

🆘 Ответ был таков: "…Депозиты работают в реальном секторе. Когда гражданин приносит деньги в банк, они не лежат мертвым грузом в хранилище, а работают на развитие экономики. Банк выдает кредиты, являясь посредником между вкладчиком и бизнесом. В этой части более высокая ключевая ставка делает депозиты более привлекательными и это дает больше возможностей для банков фондировать свой портфель устойчивыми пассивами".

🆘 И как вишенка на торте: - "Почему ограничено влияние санкций на рынок госдолга – то, что уровень госдолга у нас невысокий и его надо поддерживать на не очень высоком уровне где-то 20%. Это сильно меньше, чем в большинстве стран." Замечательно – сами себе выписали санкции и ограничили развитие экономики!

См. с 45 мин.

🆘 Ответ был таков: "…Депозиты работают в реальном секторе. Когда гражданин приносит деньги в банк, они не лежат мертвым грузом в хранилище, а работают на развитие экономики. Банк выдает кредиты, являясь посредником между вкладчиком и бизнесом. В этой части более высокая ключевая ставка делает депозиты более привлекательными и это дает больше возможностей для банков фондировать свой портфель устойчивыми пассивами".

🆘 И как вишенка на торте: - "Почему ограничено влияние санкций на рынок госдолга – то, что уровень госдолга у нас невысокий и его надо поддерживать на не очень высоком уровне где-то 20%. Это сильно меньше, чем в большинстве стран." Замечательно – сами себе выписали санкции и ограничили развитие экономики!

См. с 45 мин.

YouTube

Пресс-конференция Председателя Банка России Э. Набиуллиной по итогам заседания Совета директоров

Пресс-конференция Председателя Банка России Эльвиры Набиуллиной по итогам заседания Совета директоров 23 апреля 2021 года.

О решении по ключевой ставке: https://cbr.ru/press/pr/?file=23042021_133000key.htm

Среднесрочный прогноз Банка России: https://cb…

О решении по ключевой ставке: https://cbr.ru/press/pr/?file=23042021_133000key.htm

Среднесрочный прогноз Банка России: https://cb…

Выступил на банковской конференции с темой "БАНКОВСКАЯ СИСТЕМА В ЭПОХУ ЦИФРЫ, БИРЖЕВОГО КЛИЕНТСКОГО БУМА И ММТ" (~20 мин. с 2:16:50). В презентации гораздо больше информации, чем рассказал.

Один момент для уточнения. MMT предполагает смещение акцентов в макроэкономической политике от манипулирования краткосрочными ставками (так как неэффективно, побочные эффекты) и стремления к нулевому или определенному дефициту бюджета (не имеет значения) к координации монетарной и бюджетной политики и более реальным экономическим целям, в том числе по инфляции, занятости и экономическому росту.

Один момент для уточнения. MMT предполагает смещение акцентов в макроэкономической политике от манипулирования краткосрочными ставками (так как неэффективно, побочные эффекты) и стремления к нулевому или определенному дефициту бюджета (не имеет значения) к координации монетарной и бюджетной политики и более реальным экономическим целям, в том числе по инфляции, занятости и экономическому росту.

YouTube

Международная банковская конференция 2021 День Второй

Международная Банковская Конференция. День второй, 30 апреля

Панель № 3. «Финансовый рынок: новые реалии в условиях снижения рентабельности, сужения бизнес-пространства и ужесточения регулирования»

11.30 Начало заседания: Выступление модератора Президента…

Панель № 3. «Финансовый рынок: новые реалии в условиях снижения рентабельности, сужения бизнес-пространства и ужесточения регулирования»

11.30 Начало заседания: Выступление модератора Президента…

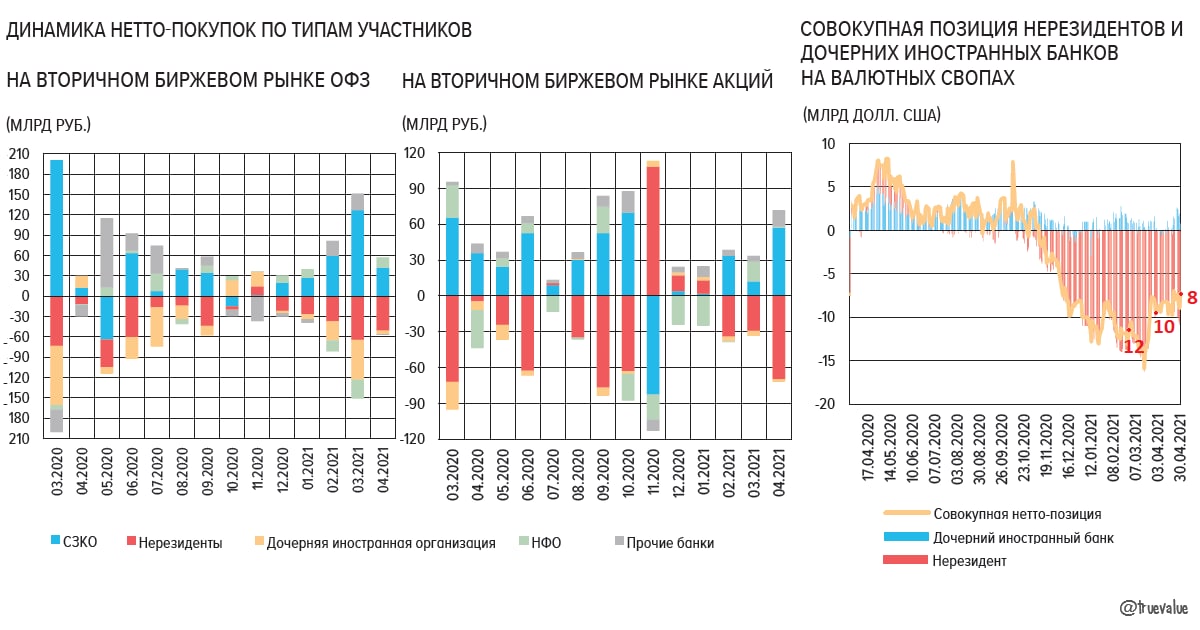

ВЫХОД НЕРЕЗИДЕНТОВ ПРОДОЛЖАЕТСЯ. Банк России в обзоре рисков финансовых рынков пытается приукрасить ситуацию, не замечая главного: нерезиденты продолжают выходить из всех российских активов, покупают валюту, но приток валюты по торговому балансу, покупки ОФЗ одним российским банком и российских акций физическими лицами создают видимость благополучия. Выделю несколько странных утверждений:

ОФЗ

⁉️ "Наклон кривой доходности ОФЗ в апреле несколько уменьшился: наблюдался рост доходностей на сроках до 4 лет и небольшое снижение доходности на срочности более 5 лет... Увеличение доходностей ОФЗ связано с усилением геополитической напряженности в марте-апреле и введением новых санкционных ограничений на первичном рынке государственных заимствований. Помимо санкций на доходности оказывал влияние рост инфляционных ожиданий в мире и России."

👉 Почему-то не указан самый главный фактор повышения доходности и уменьшения наклона кривой ОФЗ – резкое повышение ключевой ставки на 0,5%.

⁉️ "Одной из причин ограниченного влияния новых санкций на рынок ОФЗ является наличие на нем достаточного для замещения нерезидентов спроса со стороны локальных участников. Фундаментальным фактором устойчивости рынка является низкая величина государственного долга России по отношению к ВВП – наименьшая среди стран «Группы 20». ОФЗ являются привлекательным активом для локальных инвесторов."

👉 А ничего, что в марте-апреле 2021 практически единственным покупателем был банк ВТБ (до 80% купили СЗКО на аукционах, то есть почти всё ушло в ~700 млрд. увеличения портфеля ВТБ). Мантра о том, что у нас низкий госдолг и поэтому санкции не страшны – вредна и противоречит тому, как работает современная денежная система.

⁉️"Доля вложений нерезидентов на счетах иностранных депозитариев в НРД в общем объеме рынка ОФЗ за апрель 2021 г. снизилась на 1,4 п.п., до уровня 18,8%, при этом объем их вложений уменьшился на 130 млрд руб. (рис. 7). Тем не менее по абсолютной величине вложений нерезидентов (на 30 апреля – 2 788 млрд руб.) участие иностранных инвесторов на рынке ОФЗ остается на высоких уровнях 2020 – 2021 годов."

👉 Много слов о нерезидентах и ничего о структуре и перспективах внутреннего спроса на ОФЗ со стороны ключевых участников - российских банков.

АКЦИИ

⁉️ "Несмотря на то, что кредитные организации продолжительное время покупают акции на вторичных биржевых торгах, доля этих ценных бумаг в активах остается на низком уровне. За год (1 апреля 2020 г. по 1 апреля 2021 г.) она незначительно снизилась – с 0,45 до 0,41%. На вторичных биржевых торгах в апреле наблюдалось продолжение продаж со стороны нерезидентов и дочерних иностранных банков, реализовавших акций на сумму 71,9 млрд рублей. Остальные участники осуществляли нетто-покупки, основными покупателями выступали СЗКО (57,2 млрд руб.), также покупки осуществляли прочие банки и НФО (13,7 и 0,8 млрд руб. соответственно)"

👉 Неужели в Банке России не знают, что СЗКО и НФО покупают акции не для себя, а для своих клиентов?!

ИНВАЛЮТА

⁉️ "Объявленные санкции, по‑видимому, оказались мягче ожидаемых, поэтому нерезиденты прекратили покупки иностранной валюты. Впервые с ноября 2020 г. они стали по итогам месяца нетто-продавцами иностранной валюты, продав в совокупности на биржевых торгах валюты на сумму 29 млрд руб. (рис. 14)… На валютных свопах наблюдалось некоторое снижение короткой позиции по валюте у этой категории участников, однако средний объем их открытой позиции в апреле остается существенным и составляет 8 млрд долл. США (рис. 15)."

👉 Здесь уже не в первый раз наблюдается путаница с понимаем динамики валютных операций нерезидентов. Нужно считать не только сделки спот, но и позицию на валютных свопах, а она короткая и уменьшается темпом $2 млрд. в месяц (это тоже покупки валюты), поэтому $0,4 млрд. продаж на споте погоды не делают.

ОФЗ

⁉️ "Наклон кривой доходности ОФЗ в апреле несколько уменьшился: наблюдался рост доходностей на сроках до 4 лет и небольшое снижение доходности на срочности более 5 лет... Увеличение доходностей ОФЗ связано с усилением геополитической напряженности в марте-апреле и введением новых санкционных ограничений на первичном рынке государственных заимствований. Помимо санкций на доходности оказывал влияние рост инфляционных ожиданий в мире и России."

👉 Почему-то не указан самый главный фактор повышения доходности и уменьшения наклона кривой ОФЗ – резкое повышение ключевой ставки на 0,5%.

⁉️ "Одной из причин ограниченного влияния новых санкций на рынок ОФЗ является наличие на нем достаточного для замещения нерезидентов спроса со стороны локальных участников. Фундаментальным фактором устойчивости рынка является низкая величина государственного долга России по отношению к ВВП – наименьшая среди стран «Группы 20». ОФЗ являются привлекательным активом для локальных инвесторов."

👉 А ничего, что в марте-апреле 2021 практически единственным покупателем был банк ВТБ (до 80% купили СЗКО на аукционах, то есть почти всё ушло в ~700 млрд. увеличения портфеля ВТБ). Мантра о том, что у нас низкий госдолг и поэтому санкции не страшны – вредна и противоречит тому, как работает современная денежная система.

⁉️"Доля вложений нерезидентов на счетах иностранных депозитариев в НРД в общем объеме рынка ОФЗ за апрель 2021 г. снизилась на 1,4 п.п., до уровня 18,8%, при этом объем их вложений уменьшился на 130 млрд руб. (рис. 7). Тем не менее по абсолютной величине вложений нерезидентов (на 30 апреля – 2 788 млрд руб.) участие иностранных инвесторов на рынке ОФЗ остается на высоких уровнях 2020 – 2021 годов."

👉 Много слов о нерезидентах и ничего о структуре и перспективах внутреннего спроса на ОФЗ со стороны ключевых участников - российских банков.

АКЦИИ

⁉️ "Несмотря на то, что кредитные организации продолжительное время покупают акции на вторичных биржевых торгах, доля этих ценных бумаг в активах остается на низком уровне. За год (1 апреля 2020 г. по 1 апреля 2021 г.) она незначительно снизилась – с 0,45 до 0,41%. На вторичных биржевых торгах в апреле наблюдалось продолжение продаж со стороны нерезидентов и дочерних иностранных банков, реализовавших акций на сумму 71,9 млрд рублей. Остальные участники осуществляли нетто-покупки, основными покупателями выступали СЗКО (57,2 млрд руб.), также покупки осуществляли прочие банки и НФО (13,7 и 0,8 млрд руб. соответственно)"

👉 Неужели в Банке России не знают, что СЗКО и НФО покупают акции не для себя, а для своих клиентов?!

ИНВАЛЮТА

⁉️ "Объявленные санкции, по‑видимому, оказались мягче ожидаемых, поэтому нерезиденты прекратили покупки иностранной валюты. Впервые с ноября 2020 г. они стали по итогам месяца нетто-продавцами иностранной валюты, продав в совокупности на биржевых торгах валюты на сумму 29 млрд руб. (рис. 14)… На валютных свопах наблюдалось некоторое снижение короткой позиции по валюте у этой категории участников, однако средний объем их открытой позиции в апреле остается существенным и составляет 8 млрд долл. США (рис. 15)."

👉 Здесь уже не в первый раз наблюдается путаница с понимаем динамики валютных операций нерезидентов. Нужно считать не только сделки спот, но и позицию на валютных свопах, а она короткая и уменьшается темпом $2 млрд. в месяц (это тоже покупки валюты), поэтому $0,4 млрд. продаж на споте погоды не делают.

{kind=link}

Тем временем российский Минфин предлагает что-то вроде анти-QE-по-русски: выкуп флоатеров, размещенных в пользу банков в 2020. Цели и логика этого действия непонятны, особенно когда по флоатерам надо платить 5%, а по длинным ОФЗ, которые размещает Минфин, 7+%.

Предыстория:

👉 Счетная палата сказала, что в госдолге много флоатеров, это плохо, процентный риск (см. PS)

👉 Минфин сказал - ок, будем размещать длинные ОФЗ fixed income, постепенно уменьшая долю флоатеров (хотя они тоже длинные - 2026-2032гг)

👉 Сейчас Минфин решил, что надо досрочно как-то погасить/выкупить флоатеры. Чего вдруг? Либо нужно больше размещать длинных ОФЗ fixed income под 7+%, либо уменьшить свободную ликвидность у Казначейства, которая сама размещается под плавающие 5% (совокупно в трлн. не меньше объема флоатеров).

🆘 PS. Идея с процентным риском ошибочна - в СП и Минфине считают, что нужно будет сокращать другие расходы бюджета при росте процентных. Нет, это не предусмотрено бюджетным правилом.

Предыстория:

👉 Счетная палата сказала, что в госдолге много флоатеров, это плохо, процентный риск (см. PS)

👉 Минфин сказал - ок, будем размещать длинные ОФЗ fixed income, постепенно уменьшая долю флоатеров (хотя они тоже длинные - 2026-2032гг)

👉 Сейчас Минфин решил, что надо досрочно как-то погасить/выкупить флоатеры. Чего вдруг? Либо нужно больше размещать длинных ОФЗ fixed income под 7+%, либо уменьшить свободную ликвидность у Казначейства, которая сама размещается под плавающие 5% (совокупно в трлн. не меньше объема флоатеров).

🆘 PS. Идея с процентным риском ошибочна - в СП и Минфине считают, что нужно будет сокращать другие расходы бюджета при росте процентных. Нет, это не предусмотрено бюджетным правилом.

Telegram

MarketTwits

❗️🇷🇺#россия #бонды #ОФЗ #суверены

Россия работает над механизмом, который позволит правительству изъять из обращения более дорогие рублевые облигации, проданные для мобилизации средств на случай чрезвычайной ситуации во время пандемии - BBG

Долг с плавающей…

Россия работает над механизмом, который позволит правительству изъять из обращения более дорогие рублевые облигации, проданные для мобилизации средств на случай чрезвычайной ситуации во время пандемии - BBG

Долг с плавающей…

Сел писать большую статью о макроэкономической политике с точки зрения MMT, накопилось... А тут сразу такое редкое и содержательное применительно к России от Александра Зотина

Статья https://www.kommersant.ru/doc/4816821?tg

Статья https://www.kommersant.ru/doc/4816821?tg

Коммерсантъ

Эпидемия консерватизма

Содержательная критика денежно-кредитной политики Банка России и бюджетной политики Минфина в последние годы — большая редкость, финансовая стабилизация последних лет для большинства экспертов является самоценностью. Тем не менее она возможна и существует:…

О новой макроэкономической политике и факторах экономического роста рассказал студентам и школьникам Максим Орешкин. Если ничего не пропустил, то это его первое программное выступление после отставки Правительства в январе 2020 (см. о MMT на гайдаровском форуме 2020) и первое в качестве экономического помощника Президента. На 9-м часу марафона Новое знание многие засыпали и вряд ли могли оценить исторический смысл сказанного. Можно посмотреть 40 минут выступления (youtube или vk c 8ч 7мин) + ответы на вопросы. Я собрал наиболее важные идеи и слайды. Многое перекликается с моими идеями, хотя есть с чем поспорить – мои комментарии помечены ⁉️

👉 Макроэкономическая политика в мире проходит очень большую трансформацию. В ближайшие десятилетия эта история будет ключевой. Пример США – то, что будет происходить с макроэкономической политикой в ближайшие годы во многих странах, в свое время и в России.

👉 России придется пройти длительный путь накопления долга, чтобы выйти в такую же модель. Сейчас в России стандартная модель для тех же США 20-30-летней давности – это регулирование совокупного спроса через процентные ставки. Она будет сохраняться.

⁉️ Почему России предлагается идти по стопам США 20-30-летней давности и регулировать совокупный спрос исключительно ставками? Пока долг не накопится, ставки не упадут, случится пара кризисов частного долга. Не стоит наступать на чужие грабли.

👉 Структура спроса в экономике. Если страна тратит на развитие больше, то такая страна развивается быстрее. Есть очень четкая прямая зависимость между долей инвестиций в ВВП и темпами роста ВВП на душу населения.

⁉️На графике зависимость "нечёткая". Закапывание труб в землю тоже считается инвестицией, но не всегда эффективной. Конечно, расходы на инфраструктуру необходимы, но я бы не уповал на относительные показатели – важнее динамика расходов, а не доля чего-либо в ВВП.

👉 Прирост кредитования – 5-6% ВВП в год. От Германа Грефа, решения крупных банков зависит, какие отрасли будут развиваться.

⁉️На графиках кредитного предложения не учтён внешний сектор для США и России. Профицит торгового баланса для России и его дефицит для США – тоже факторы совокупного спроса и не всегда с однозначным влиянием. Так, в 2015-19гг прирост внутреннего кредита компаниям в большей степени связан с погашением внешнего долга. А с 2020 прирост за счёт ипотеки и проектного финансирования имеет двойной счёт, пока значительная часть оседает на счетах эскроу (более 1 трлн. в 2020). Для России важно учитывать приток валюты, чтобы кредитные и бюджетные стимулы не создавали давления на курс.

👉 Новая макроэкономическая политика – переход от денежного-кредитного стимулирования к бюджетному стимулированию.

После этих слов на последнем слайде неожиданно выключился экран. Явно проникли флюиды из Банка России и Минфина ;)

Выступление Орешкина перекликается с тем, как преподносят новые идеи в США. Разве что мы хотим 20-30 лет запрягать, а там готовы действовать уже сейчас:

🟠 Janet Yellen (полный текст):

- We must address another long-standing challenge: our underinvestment in public infrastructure and institutions that drive productivity and support workers and families.

- I believe we must reorient our framing of U.S. fiscal policy.

- The framing we've had, founded on a distrust of government motives & effectiveness, along with resistance to higher taxes, has had profound effects on our nation & people. Because of this vision of fiscal policy, we haven’t maintained our infrastructure let alone modernized it.

- We're confident that the investments & tax proposals in the Jobs Plan, taken as a package, will enhance the net profitability of our corporations and improve their global competitiveness.

- Let’s build back better together—and build something that lasts for generations. We Americans deserve a better deal.

🟠 Joe Biden:

Here’s the deal: trickle-down economics has never worked.

It’s time to grow the economy from the bottom up and the middle out.

👉 Макроэкономическая политика в мире проходит очень большую трансформацию. В ближайшие десятилетия эта история будет ключевой. Пример США – то, что будет происходить с макроэкономической политикой в ближайшие годы во многих странах, в свое время и в России.

👉 России придется пройти длительный путь накопления долга, чтобы выйти в такую же модель. Сейчас в России стандартная модель для тех же США 20-30-летней давности – это регулирование совокупного спроса через процентные ставки. Она будет сохраняться.

⁉️ Почему России предлагается идти по стопам США 20-30-летней давности и регулировать совокупный спрос исключительно ставками? Пока долг не накопится, ставки не упадут, случится пара кризисов частного долга. Не стоит наступать на чужие грабли.

👉 Структура спроса в экономике. Если страна тратит на развитие больше, то такая страна развивается быстрее. Есть очень четкая прямая зависимость между долей инвестиций в ВВП и темпами роста ВВП на душу населения.

⁉️На графике зависимость "нечёткая". Закапывание труб в землю тоже считается инвестицией, но не всегда эффективной. Конечно, расходы на инфраструктуру необходимы, но я бы не уповал на относительные показатели – важнее динамика расходов, а не доля чего-либо в ВВП.

👉 Прирост кредитования – 5-6% ВВП в год. От Германа Грефа, решения крупных банков зависит, какие отрасли будут развиваться.

⁉️На графиках кредитного предложения не учтён внешний сектор для США и России. Профицит торгового баланса для России и его дефицит для США – тоже факторы совокупного спроса и не всегда с однозначным влиянием. Так, в 2015-19гг прирост внутреннего кредита компаниям в большей степени связан с погашением внешнего долга. А с 2020 прирост за счёт ипотеки и проектного финансирования имеет двойной счёт, пока значительная часть оседает на счетах эскроу (более 1 трлн. в 2020). Для России важно учитывать приток валюты, чтобы кредитные и бюджетные стимулы не создавали давления на курс.

👉 Новая макроэкономическая политика – переход от денежного-кредитного стимулирования к бюджетному стимулированию.

После этих слов на последнем слайде неожиданно выключился экран. Явно проникли флюиды из Банка России и Минфина ;)

Выступление Орешкина перекликается с тем, как преподносят новые идеи в США. Разве что мы хотим 20-30 лет запрягать, а там готовы действовать уже сейчас:

🟠 Janet Yellen (полный текст):

- We must address another long-standing challenge: our underinvestment in public infrastructure and institutions that drive productivity and support workers and families.

- I believe we must reorient our framing of U.S. fiscal policy.

- The framing we've had, founded on a distrust of government motives & effectiveness, along with resistance to higher taxes, has had profound effects on our nation & people. Because of this vision of fiscal policy, we haven’t maintained our infrastructure let alone modernized it.

- We're confident that the investments & tax proposals in the Jobs Plan, taken as a package, will enhance the net profitability of our corporations and improve their global competitiveness.

- Let’s build back better together—and build something that lasts for generations. We Americans deserve a better deal.

🟠 Joe Biden:

Here’s the deal: trickle-down economics has never worked.

It’s time to grow the economy from the bottom up and the middle out.

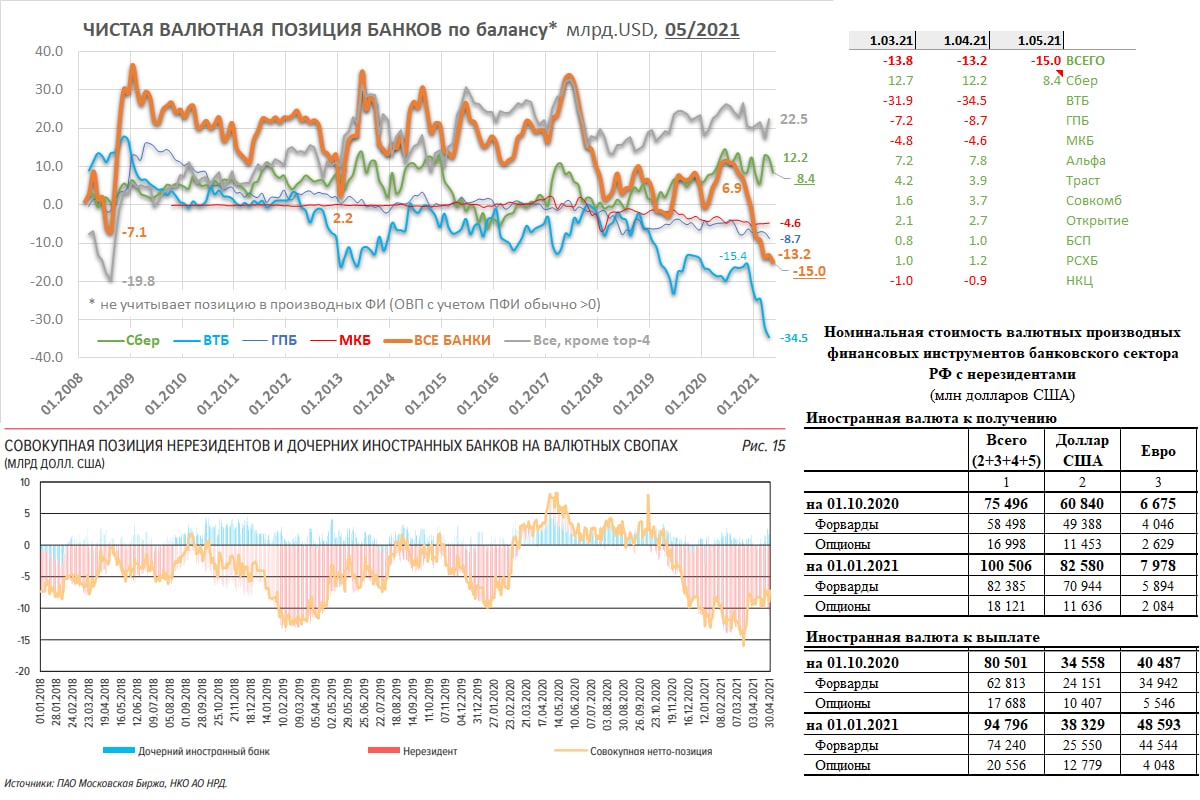

РАЗНИЦА МЕЖДУ ВАЛЮТНЫМИ АКТИВАМИ И ПАССИВАМИ БАНКОВ. Не раз писал об этом, но нам опять рассказывают сказки о некой валютной "дыре" в банковских балансах. На самом деле, общая валютная позиция банков положительная и зарегулирована жесткими нормативами, а то, что мы видим в балансе -$15 млрд. на 01.05.21, закрыто производными инструментами за балансом. В основном своп-операциями с нерезидентами, но есть ещё местные экспортеры-импортеры, о позициях которых мы ничего не знаем.

По картинке видно, что снижение чистой валютной позиции в последние полгода обязано одному банку – ВТБ. Его чистая балансовая позиция снизилась на $19 млрд. с 1.10.20 по 1.04.21, как и у всей банковской системы. За этот период хорошо выросла отрицательная позиция нерезидентов на валютных свопах. Странно, что Максим Осадчий не нашел огромную "дыру" в валютном балансе ВТБ -$34.5 млрд. – возможно, потому что забанил меня в FB, не желая знать True о том, как работает современная банковская система 😉

О "дыре" и проблемах с валютной ликвидностью можно было говорить в 2008 и 2014, когда мы жили при фиксированном курсе. С 2015 курс плавающий и валютные риски банковской системы давно остались в прошлом.

Банк России не очень оперативно публикует подробную информацию:

👉 о производных ФИ с нерезидентами ежеквартально – в апреле узнали о позициях на 1 января (исторически большая длинная позиция в USD $82-38 млрд. и короткая в EURO $8-48 млрд.);

👉 о валютных свопах нерезидентов график из Обзора рисков финансовых рынков – в мае узнали про 1 апреля;

👉 балансы банков выйдут чуть позже – на 1 мая пока отчитался только Сбер.

У разных банков разная валютная позиция по балансу. У кого-то большой +, у кого-то большой -. Эти дефициты-профициты мало о чем говорят сами по себе. Важнее, кто стоит за этими позициями с другой стороны и из каких целей – нерезиденты, экспортеры-импортеры, другие банки? Совершают операции carry-trade, хеджируют позиции в ОФЗ, снижают процентный риск или что-то ещё? По ВТБ интересно, какие операции банка привели к такой большой позиции, есть ли тут скрытые риски?

PS. Слова "дыра", "дефицит" чего-либо обычно используются в негативном ключе, но редко отражают суть явлений. С другой стороны, это ведь чей-то "излишек" или "профицит". А в истории с "дырой" в валютном балансе банков даже дефицита валюты как такового нет.

По картинке видно, что снижение чистой валютной позиции в последние полгода обязано одному банку – ВТБ. Его чистая балансовая позиция снизилась на $19 млрд. с 1.10.20 по 1.04.21, как и у всей банковской системы. За этот период хорошо выросла отрицательная позиция нерезидентов на валютных свопах. Странно, что Максим Осадчий не нашел огромную "дыру" в валютном балансе ВТБ -$34.5 млрд. – возможно, потому что забанил меня в FB, не желая знать True о том, как работает современная банковская система 😉

О "дыре" и проблемах с валютной ликвидностью можно было говорить в 2008 и 2014, когда мы жили при фиксированном курсе. С 2015 курс плавающий и валютные риски банковской системы давно остались в прошлом.

Банк России не очень оперативно публикует подробную информацию:

👉 о производных ФИ с нерезидентами ежеквартально – в апреле узнали о позициях на 1 января (исторически большая длинная позиция в USD $82-38 млрд. и короткая в EURO $8-48 млрд.);

👉 о валютных свопах нерезидентов график из Обзора рисков финансовых рынков – в мае узнали про 1 апреля;

👉 балансы банков выйдут чуть позже – на 1 мая пока отчитался только Сбер.

У разных банков разная валютная позиция по балансу. У кого-то большой +, у кого-то большой -. Эти дефициты-профициты мало о чем говорят сами по себе. Важнее, кто стоит за этими позициями с другой стороны и из каких целей – нерезиденты, экспортеры-импортеры, другие банки? Совершают операции carry-trade, хеджируют позиции в ОФЗ, снижают процентный риск или что-то ещё? По ВТБ интересно, какие операции банка привели к такой большой позиции, есть ли тут скрытые риски?

PS. Слова "дыра", "дефицит" чего-либо обычно используются в негативном ключе, но редко отражают суть явлений. С другой стороны, это ведь чей-то "излишек" или "профицит". А в истории с "дырой" в валютном балансе банков даже дефицита валюты как такового нет.

{kind=link}

ВТБ – ЧТО ДЕЛАТЬ С ПРЕФАМИ? ВТБ пока не смог договориться с Минфином о выкупе префов (ап), ищет альтернативные варианты. Первоначальное предложение ВТБ в 2020 было откровенно странным – Минфину предлагался вместо дивидендов медленный выкуп префов. Сейчас рассматривают вариант с обменом префов на новые обыкновенные акции - считаю его маловероятным. Обыкновенные акции (ао) не могут быть "специальными", а все новые акции автоматически подпадут под действие санкций против госбанков.

Посчитал возможный вариант постепенного выкупа у государства префов с сохранением равной дивидендной доходности обычки и префов. Если он реализуется, у акций ВТБ появится неплохой потенциал роста:

✅ Ежегодно распределяется 50% прибыли, в том числе 25% на выкуп префов по номиналу и 25% на дивиденды по всем акциям. Дивидендная доходность получится ~6% годовых, но стоимость обыкновенных акций будет расти ~20% ежегодно при росте прибыли ~5%. В результате через 7 лет префов в капитале не останется, а государство на свой пакет получит ~20% годовых, включая дивиденды, выкуп префов и переоценку пакета обыкновенных акций (у государства 60,9% всех ао).

✅ Для увеличения доходности государство может на полученные выкупы/дивиденды докупать обыкновенные акции на рынке.

PS. Банк ВТБ занимает у меня первое место по упоминаемости. Удивительно, но его акции я очень давно не покупал (держал непродолжительный период в 2009 и 2014).

Как обычно, не является индивидуальной инвестиционной рекомендацией!

Посчитал возможный вариант постепенного выкупа у государства префов с сохранением равной дивидендной доходности обычки и префов. Если он реализуется, у акций ВТБ появится неплохой потенциал роста:

✅ Ежегодно распределяется 50% прибыли, в том числе 25% на выкуп префов по номиналу и 25% на дивиденды по всем акциям. Дивидендная доходность получится ~6% годовых, но стоимость обыкновенных акций будет расти ~20% ежегодно при росте прибыли ~5%. В результате через 7 лет префов в капитале не останется, а государство на свой пакет получит ~20% годовых, включая дивиденды, выкуп префов и переоценку пакета обыкновенных акций (у государства 60,9% всех ао).

✅ Для увеличения доходности государство может на полученные выкупы/дивиденды докупать обыкновенные акции на рынке.

PS. Банк ВТБ занимает у меня первое место по упоминаемости. Удивительно, но его акции я очень давно не покупал (держал непродолжительный период в 2009 и 2014).

Как обычно, не является индивидуальной инвестиционной рекомендацией!

{kind=link}

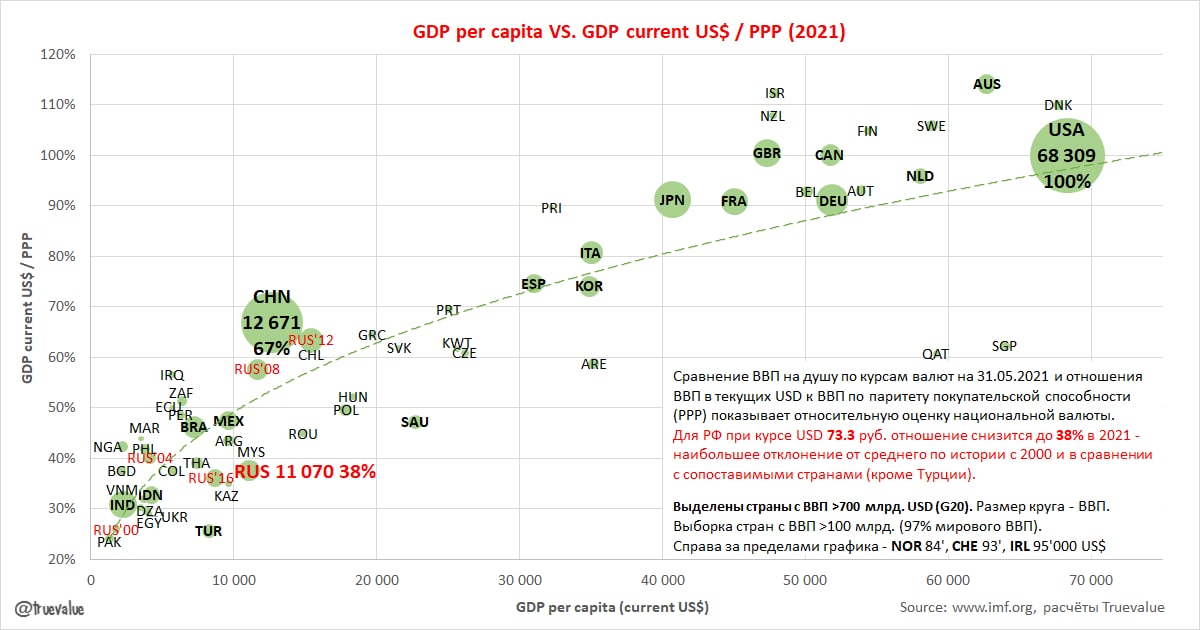

КУРС РУБЛЯ В МИРОВОМ МАСШТАБЕ. Недооценка курса рубля относительно сопоставимых стран по уровню ВВП на душу населения выглядит все более внушительной. Соотношение ВВП в текущих долларах к ВВП по паритету покупательской способности (PPP) было максимальным 63% в 2012, после этого снизилось до 36% в 2016 и в 2021 приблизится к этому низкому уровню снова 38%, если средний курс рубля останется на уровне 73-74 руб. за USD.

🟠 Россия – единственная страна со свободно плавающим курсом, которая так не ценит свою валюту. Аналогичные заниженные показатели только у стран Персидского залива, сознательно привязавших свои валюты к USD (Саудовская Аравия, ОАЭ, Катар…), и некоторых стран, управляющих курсом, – Казахстан, Турция, Малайзия, Сингапур, страны Восточной Европы.

🟠 С точки зрения экономики это провал государственной политики – и монетарной, и бюджетной. Отказ от вмешательства в рыночное курсообразование со стороны Банка России и политика накопления золотовалютных резервов создают сверхприбыли у экспортеров, а бюджетная политика не позволяет их эффективно перенаправлять в другие отрасли. Вспоминаем, как в 2020 Банк России не стал продавать в рынок $20 млрд. от сделки с акциями Сбербанка. Думаю, это стоило нам не менее 10% ослабления курса рубля. Зато сейчас рекордные ЗВР, прибыли экспортеров, но и повышенная инфляция.

✅ КАК СЧИТАЛ: Берём прогнозы МВФ и вычисляем ВВП на душу населения за 2021 по текущему курсу национальной валюты на 31 мая. Значимые отклонения лишь по некоторым странам - МВФ занижает курс для Китая (6,8), ЮАР (16,2), завышает для Турции (7,6), России (69,7). Отклонение от средней линии показывает относительную оценку национальной валюты по PPP. Так, средняя линия для нашего уровня ВВП на душу $11 тыс. проходит около 50% к уровню США. Если при 73 руб. за USD отношение 38%, то при 50% курс грубо может быть 56 руб., при китайских 67% - 42 руб., при 100% в США - 28 руб за USD. Но понятно, что до уровня США нам нужно повысить уровень ВВП в 2+ раза по PPP (с $29 тыс.) и в 6 раз (с $11 тыс.) по текущему USD. А у Китая с близким к РФ уровнем ВВП на душу населения курс юаня сейчас выше средней линии, то есть завышен.

🟠 Россия – единственная страна со свободно плавающим курсом, которая так не ценит свою валюту. Аналогичные заниженные показатели только у стран Персидского залива, сознательно привязавших свои валюты к USD (Саудовская Аравия, ОАЭ, Катар…), и некоторых стран, управляющих курсом, – Казахстан, Турция, Малайзия, Сингапур, страны Восточной Европы.

🟠 С точки зрения экономики это провал государственной политики – и монетарной, и бюджетной. Отказ от вмешательства в рыночное курсообразование со стороны Банка России и политика накопления золотовалютных резервов создают сверхприбыли у экспортеров, а бюджетная политика не позволяет их эффективно перенаправлять в другие отрасли. Вспоминаем, как в 2020 Банк России не стал продавать в рынок $20 млрд. от сделки с акциями Сбербанка. Думаю, это стоило нам не менее 10% ослабления курса рубля. Зато сейчас рекордные ЗВР, прибыли экспортеров, но и повышенная инфляция.

✅ КАК СЧИТАЛ: Берём прогнозы МВФ и вычисляем ВВП на душу населения за 2021 по текущему курсу национальной валюты на 31 мая. Значимые отклонения лишь по некоторым странам - МВФ занижает курс для Китая (6,8), ЮАР (16,2), завышает для Турции (7,6), России (69,7). Отклонение от средней линии показывает относительную оценку национальной валюты по PPP. Так, средняя линия для нашего уровня ВВП на душу $11 тыс. проходит около 50% к уровню США. Если при 73 руб. за USD отношение 38%, то при 50% курс грубо может быть 56 руб., при китайских 67% - 42 руб., при 100% в США - 28 руб за USD. Но понятно, что до уровня США нам нужно повысить уровень ВВП в 2+ раза по PPP (с $29 тыс.) и в 6 раз (с $11 тыс.) по текущему USD. А у Китая с близким к РФ уровнем ВВП на душу населения курс юаня сейчас выше средней линии, то есть завышен.

{kind=link}

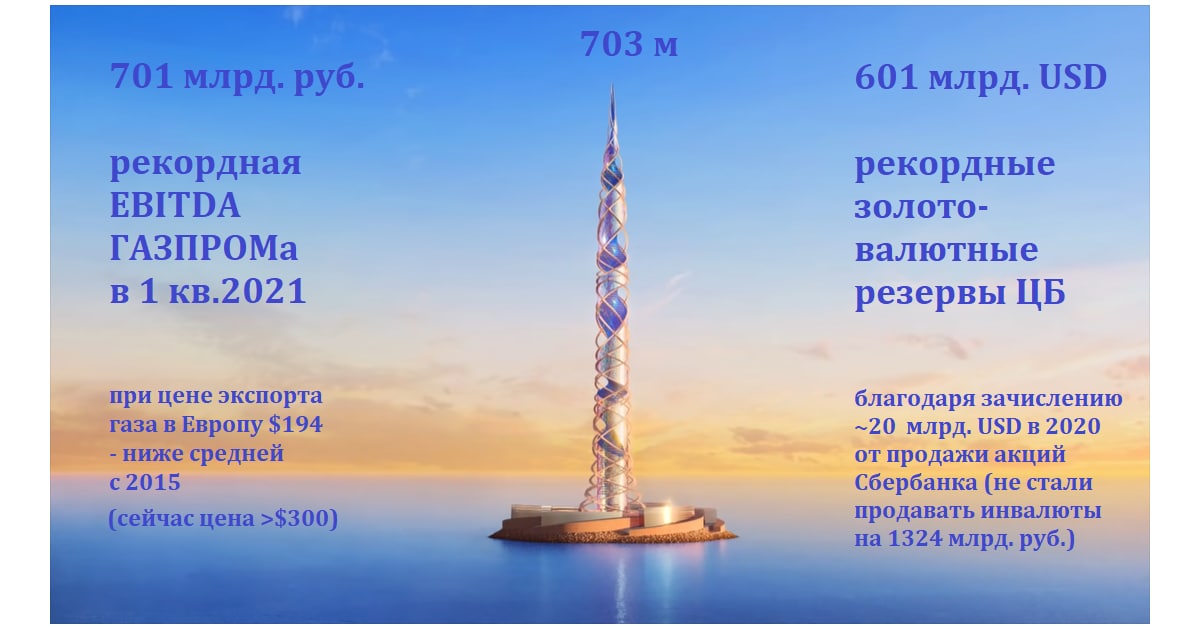

ГАЗПРОМ. В 2021 у компании могут быть рекордные показатели по EBITDA (~2,7 трлн.) и прибыли (~1.6 трлн.), если средние цены поставок газа в Европу достигнут $230/tcm. В 1 квартале средняя цена была лишь $194 из-за того, что часть контрактов привязана к ценам на нефтепродукты 9 месяцев назад (вспоминаем про отрицательные цены на нефть во 2 квартале 2020). Сейчас на европейском рынке цены превышают $300/tcm (TTF >25 евро), а запасы в хранилищах на очень низком уровне. В 2018 Газпром продавал газ в Европу по $246/tcm при средней цене Urals $71/bbl - чуть выше текущих.

🟠 При таких прибылях у Газпрома, поддержанных низким курсом рубля, возникают новые суперпроекты – вроде строительства новой башни в Санкт-Петербурге. В принципе прибыли хватит и на башню, и на рекордные дивиденды 30-35 руб. на акцию (11-13%). Но лучше бы Газпром занимался своим бизнесом, а подобные проекты финансировались из госбюджета или ФНБ.

🟠 Вместо настройки налоговой системы (экспортных пошлин или прогрессивной системы для крупных компаний) государство готово поддерживать проекты сомнительной эффективности у Газпрома, а металлургов "нахлобучить" коррупционными схемами продаж металлов по заниженным ценам для госинвестиций.

PS. Сегодня сложный выбор - покупать акции Газпрома или продавать USD 😉

🟠 При таких прибылях у Газпрома, поддержанных низким курсом рубля, возникают новые суперпроекты – вроде строительства новой башни в Санкт-Петербурге. В принципе прибыли хватит и на башню, и на рекордные дивиденды 30-35 руб. на акцию (11-13%). Но лучше бы Газпром занимался своим бизнесом, а подобные проекты финансировались из госбюджета или ФНБ.

🟠 Вместо настройки налоговой системы (экспортных пошлин или прогрессивной системы для крупных компаний) государство готово поддерживать проекты сомнительной эффективности у Газпрома, а металлургов "нахлобучить" коррупционными схемами продаж металлов по заниженным ценам для госинвестиций.

PS. Сегодня сложный выбор - покупать акции Газпрома или продавать USD 😉

{kind=link}

КУРС РУБЛЯ В МИРОВОМ МАСШТАБЕ-2 - графики посложнее. Динамика ВВП на душу за 30 лет по ППС (ось X) и относительная оценка национальной валюты к USD по ППС (ось Y). Разные страны хорошо увеличивают ВВП и при относительно слабеющей (Турция, Япония), и при относительно растущей валюте (Китай, Корея). Из крупных только Россия и Бразилия повторяют с 2014 свои истории из 90х - отсутствие роста и слабая валюта. Причем при столь разных условиях с точки зрения дефицита бюджета и стремления к макроэкономической стабильности.

📈 Российский рубль в 2021 на ~30% дешевле аналогов по средней оценке для сопоставимых стран (38% против 53% к US$). Выбираем сопоставимые страны из ВВП на душу по ППС ±40% от российского каждый год. Кстати, это минимальный относительный уровень за всю историю с 1990.

📈 Российский рубль в 2021 на ~30% дешевле аналогов по средней оценке для сопоставимых стран (38% против 53% к US$). Выбираем сопоставимые страны из ВВП на душу по ППС ±40% от российского каждый год. Кстати, это минимальный относительный уровень за всю историю с 1990.

РОССИЯ "ОБНУЛЯЕТ" ДОЛЛАР В ПОЛЬЗУ ЗОЛОТА И ЮАНЯ. Макроэкономическую повестку ПМЭФ-2021 затмило чисто политическое решение об изменении структуры ликвидной части ФНБ. Новая структура - 40% евро, 30% юань, 20% золото, по 5% фунтов и йен. По моим расчетам, в течение месяца будет продано ~$40 млрд USD и ~$6 млрд GBP, куплено на ~$24 млрд золота и ~$19 млрд юаней.

🟠 Скорее всего, Банк России произведет обмен валюты в ФНБ на часть своих запасов золота и других валют. Сейчас всего резервов на ~$600 млрд, в том числе ~$140 млрд в золоте (73,9 млн унций по $1900) и ~$120 млрд ликвидной части ФНБ. То есть золота 23% всех резервов и 29% той части, которая принадлежит Банку России, не относится к ФНБ. В результате свопа с ФНБ доля золота снизится до 24% в собственных резервах Банка России.

🟠 Дальше пополнение ФНБ за счёт избыточных нефтегазовых доходов (при нефти ~$65/bbl это ~$3 млрд в месяц) может также производится за счёт свопа золота с Банком России ЛИБО за счёт покупок золота на рынке у производителей. В принципе и тот, и другой вариант не имеет значения для курса рубля. Но получается до слёз смешно, когда доходы от нефти мы "закапываем" в своё же золото.

⁉️ Остаются интересные вопросы, как повлияет на курс и бюджет возможная сделка между БР и ФНБ. Это >1,7 трлн руб. выручки от продажи золота для ЦБ и >1 трлн прибыли, которую нужно будет заплатить в бюджет, а ещё возможен НДС. Начинал покупать золото Банк России в 2006 по ~$600 за тройскую унцию и закончил в марте 2020. Будут ли продажи валюты в рынок от того, что Банк России должен заплатить в бюджет в виде налогов и дивидендов?!

✅ Предыстория. Структура ФНБ начала меняться с февраля 2021, когда уменьшилась доля евро и доллара с 45+45% до 35+35% в пользу юаня 15% и йены 5%. Минфин ежемесячно публикует данные, а Банк России показывает валютную структуру всех резервов с задержкой в полгода. Сейчас знаем структуру лишь на 1 октября 2020 - из $583 млрд тогда $139 или 24% было в золоте, 29% евро, 22% долларов, 12% юаней, 6% GBP, 7% йен и прочих валют. Полагаю, что Банк России сам снижал долю долларов в резервах и в итоге может также от них отказаться (сейчас это ~$120 млрд)

🟠 Скорее всего, Банк России произведет обмен валюты в ФНБ на часть своих запасов золота и других валют. Сейчас всего резервов на ~$600 млрд, в том числе ~$140 млрд в золоте (73,9 млн унций по $1900) и ~$120 млрд ликвидной части ФНБ. То есть золота 23% всех резервов и 29% той части, которая принадлежит Банку России, не относится к ФНБ. В результате свопа с ФНБ доля золота снизится до 24% в собственных резервах Банка России.

🟠 Дальше пополнение ФНБ за счёт избыточных нефтегазовых доходов (при нефти ~$65/bbl это ~$3 млрд в месяц) может также производится за счёт свопа золота с Банком России ЛИБО за счёт покупок золота на рынке у производителей. В принципе и тот, и другой вариант не имеет значения для курса рубля. Но получается до слёз смешно, когда доходы от нефти мы "закапываем" в своё же золото.

⁉️ Остаются интересные вопросы, как повлияет на курс и бюджет возможная сделка между БР и ФНБ. Это >1,7 трлн руб. выручки от продажи золота для ЦБ и >1 трлн прибыли, которую нужно будет заплатить в бюджет, а ещё возможен НДС. Начинал покупать золото Банк России в 2006 по ~$600 за тройскую унцию и закончил в марте 2020. Будут ли продажи валюты в рынок от того, что Банк России должен заплатить в бюджет в виде налогов и дивидендов?!

✅ Предыстория. Структура ФНБ начала меняться с февраля 2021, когда уменьшилась доля евро и доллара с 45+45% до 35+35% в пользу юаня 15% и йены 5%. Минфин ежемесячно публикует данные, а Банк России показывает валютную структуру всех резервов с задержкой в полгода. Сейчас знаем структуру лишь на 1 октября 2020 - из $583 млрд тогда $139 или 24% было в золоте, 29% евро, 22% долларов, 12% юаней, 6% GBP, 7% йен и прочих валют. Полагаю, что Банк России сам снижал долю долларов в резервах и в итоге может также от них отказаться (сейчас это ~$120 млрд)

Telegram

Truevalue

Банк России официально объявил, что прекращает покупки золота в резервы. Скупка продолжалась 15 лет - с 2006 года куплено ~1900 т золота на ~$67 млрд. Сейчас купленное золото стоит $100 млрд., а все запасы золота в международных резервах $120 млрд. (доля…

ПМЭФ-2021. ЦИТАТЫ. Из обширной программы на форуме с точки зрения макроэкономики выделю три сессии:

1️⃣ Орешкин-Силуанов-Набиуллина-Решетников-Георгиева:

👉 М. Орешкин точно отметил про смещение от монетарной к бюджетной политике, оно уже активно идёт в мире на примере США, но на вопрос про Россию перевернул все обратно: "в России очень правильная макроэкономическая конструкция, бюджетное правило менять не нужно, очень низкий уровень долга в экономике, что говорит об эффективности ДКП – то есть изменение ставок может оказать серьезное влияние на совокупный спрос", и вообще "хорошо, что в этом году дефицит серьезно сократится" (УВЫ, НЕ СКОРО ПОЙМЕМ, ЧТО УПРАВЛЯТЬ ЭКОНОМИКОЙ С ПОМОЩЬЮ СТАВОК И ЦЕЛЕЙ ПО ДЕФИЦИТУ НЕЭФФЕКТИВНО)

👉 Э. Набиуллина - у нас кроме временных факторов совсем другие инфляционные ожидания (чем в мире) и надо поднимать ставки… Разгон инфляции помешает экономическому росту… Цитата: "Нам нужен устойчивый экономический рост, устойчивая инфляция. На этой базе - доступные кредиты и устойчивые процентные ставки – это то, что помогает экономическому росту" (ОЧЕНЬ ПРАВИЛЬНО, НО УВЫ ВЫРВАНО ИЗ ДРУГОГО КОНТЕКСТА - МОЛ НИЗКАЯ ИНФЛЯЦИЯ ПРИВОДИТ К РОСТУ)

👉 А. Силуанов: "Детские болезни левизны" в мире из-за повышенных социальных расходов "должны быть преодолены". В РФ расходы нарастили до 22 трлн. и теперь будем сокращать, чтобы вернуться на нормальные уровни бюджета. Нормализация ДКП и бюджетной политики: "Мы с Эльвирой ходим парой" 😂 Тесная координация всех денежных властей (ОК, ТОЛЬКО КООРДИНАЦИЯ ДОЛЖНА БЫТЬ НЕ ТОЛЬКО С ТОЧКИ ЗРЕНИЯ ИНФЛЯЦИИ)

👉 М. Решетников: для роста нужны инвестиции, мы готовы поддерживать частные инвестиции, но в условиях нормализации бюджетной и ДКП. "Недостаток капитала в экономике" - решаем через госгарантии, ставка на ВЭБ, инфраструктурные кредиты, субсидирование ставок. Но проблема может быть в убыточных проектах. Отметил недоиспользование бюджетных расходов.

👉 К. Георгиева МВФ: о бюджетной политике – "после 2009 года думали об ограничении расходов, а сейчас думают о повышении доходов", но дальше опять про проблему долгов и их обслуживания.

👉 Про инфляцию Орешкин очень точно сказал – "конкуренция и долгосрочное предсказуемое регулирование" - то, что нужно для ограничения инфляции. Набиуллина за конкуренцию, но против регулирования (демпферов и т.п.), также против стимулирования кредитования мерами макропруденциальной политики (она якобы лишь для ограничения финансовых рисков существует), считает, что ЦБ не должен регулировать структуру кредита (это задача Правительства), не верит, что сокращение потребительского кредита увеличит инвестиционное. "Мы против кредитного таргетирования, оно будет противоречить инфляционному таргетированию".

2️⃣ Греф-Орешкин

👉 М. Орешкин: "Левый поворот в бюджетной политике", "экосистемная революция" – модель экономики, построенная вокруг потребителя (в отличие от отраслевого подхода вокруг продукта ранее).

👉 Г. Греф: "Дефициты будут шире – это приводит к глобальной нестабильности?" Орешкин: "Нет, это приводит к большей стабильности. Тот же Китай живет долгое время со стабильными процентными ставками и уровнем дефицита бюджета и регулируемого кредитования реагирует на то, что происходит в экономике. Если в последние 20-30 лет все следили за решениями Центрального банка – повысят или не повысят ставку, то через 10 лет все в первую очередь будут смотреть, что Правительства объявляются с точки зрения дефицитов, какие программы он объявляют. Это другая модель макроэкономического поиска баланса."

1️⃣ Орешкин-Силуанов-Набиуллина-Решетников-Георгиева:

👉 М. Орешкин точно отметил про смещение от монетарной к бюджетной политике, оно уже активно идёт в мире на примере США, но на вопрос про Россию перевернул все обратно: "в России очень правильная макроэкономическая конструкция, бюджетное правило менять не нужно, очень низкий уровень долга в экономике, что говорит об эффективности ДКП – то есть изменение ставок может оказать серьезное влияние на совокупный спрос", и вообще "хорошо, что в этом году дефицит серьезно сократится" (УВЫ, НЕ СКОРО ПОЙМЕМ, ЧТО УПРАВЛЯТЬ ЭКОНОМИКОЙ С ПОМОЩЬЮ СТАВОК И ЦЕЛЕЙ ПО ДЕФИЦИТУ НЕЭФФЕКТИВНО)

👉 Э. Набиуллина - у нас кроме временных факторов совсем другие инфляционные ожидания (чем в мире) и надо поднимать ставки… Разгон инфляции помешает экономическому росту… Цитата: "Нам нужен устойчивый экономический рост, устойчивая инфляция. На этой базе - доступные кредиты и устойчивые процентные ставки – это то, что помогает экономическому росту" (ОЧЕНЬ ПРАВИЛЬНО, НО УВЫ ВЫРВАНО ИЗ ДРУГОГО КОНТЕКСТА - МОЛ НИЗКАЯ ИНФЛЯЦИЯ ПРИВОДИТ К РОСТУ)

👉 А. Силуанов: "Детские болезни левизны" в мире из-за повышенных социальных расходов "должны быть преодолены". В РФ расходы нарастили до 22 трлн. и теперь будем сокращать, чтобы вернуться на нормальные уровни бюджета. Нормализация ДКП и бюджетной политики: "Мы с Эльвирой ходим парой" 😂 Тесная координация всех денежных властей (ОК, ТОЛЬКО КООРДИНАЦИЯ ДОЛЖНА БЫТЬ НЕ ТОЛЬКО С ТОЧКИ ЗРЕНИЯ ИНФЛЯЦИИ)

👉 М. Решетников: для роста нужны инвестиции, мы готовы поддерживать частные инвестиции, но в условиях нормализации бюджетной и ДКП. "Недостаток капитала в экономике" - решаем через госгарантии, ставка на ВЭБ, инфраструктурные кредиты, субсидирование ставок. Но проблема может быть в убыточных проектах. Отметил недоиспользование бюджетных расходов.

👉 К. Георгиева МВФ: о бюджетной политике – "после 2009 года думали об ограничении расходов, а сейчас думают о повышении доходов", но дальше опять про проблему долгов и их обслуживания.

👉 Про инфляцию Орешкин очень точно сказал – "конкуренция и долгосрочное предсказуемое регулирование" - то, что нужно для ограничения инфляции. Набиуллина за конкуренцию, но против регулирования (демпферов и т.п.), также против стимулирования кредитования мерами макропруденциальной политики (она якобы лишь для ограничения финансовых рисков существует), считает, что ЦБ не должен регулировать структуру кредита (это задача Правительства), не верит, что сокращение потребительского кредита увеличит инвестиционное. "Мы против кредитного таргетирования, оно будет противоречить инфляционному таргетированию".

2️⃣ Греф-Орешкин

👉 М. Орешкин: "Левый поворот в бюджетной политике", "экосистемная революция" – модель экономики, построенная вокруг потребителя (в отличие от отраслевого подхода вокруг продукта ранее).

👉 Г. Греф: "Дефициты будут шире – это приводит к глобальной нестабильности?" Орешкин: "Нет, это приводит к большей стабильности. Тот же Китай живет долгое время со стабильными процентными ставками и уровнем дефицита бюджета и регулируемого кредитования реагирует на то, что происходит в экономике. Если в последние 20-30 лет все следили за решениями Центрального банка – повысят или не повысят ставку, то через 10 лет все в первую очередь будут смотреть, что Правительства объявляются с точки зрения дефицитов, какие программы он объявляют. Это другая модель макроэкономического поиска баланса."

ПМЭФ-2021. ЦИТАТЫ (продолжение)

3️⃣ Пленарное заседание с Путиным

👉 Ведущий: "Когда прошлый очень тяжелый год закончился, оказалось, что резервы России выросли, а бюджет недотратил 1 трлн руб. У инвесторов есть вопросы – если российские власти сами складывают деньги в кубышку и недотрачивают на свою же экономику, почему частные инвесторы должны поверить, что в Россию можно вкладывать?"

Путин: "Логика мне не очень понятна… У нас есть необходимые ресурсы. В этом году будет профицитный бюджет, у нас торговый баланс профицитом, у нас растут ЗВР свыше 600 млрд и ФНБ… Важно, что эти резервы растут. Свыше 7% ВВП будем направлять деньги на крупные инфраструктурные проекты, но их надо подготовить, посчитать, мы не должны тупо как сельский сеятель разбрасывать налево или направо эти зерна. Все должно быть рационально потрачено с максимальным эффектом".

Ведущий: "Я проще спрошу, РФ кубышку раскупоривать собирается?".

Путин: "Так мы это делаем… Сотни миллиардов рублей направлены на инфраструктурные проекты." (УВЫ, ПОКА НЕТ)

👉 Ведущий: "Известный блогер Олег Дерипаска постоянно пишет про Центробанк, мол зажимает деньги для бизнеса, ставки слишком высокие, развиваться невозможно".

Путин: "У нас две наиболее актуальные проблемы – рынок труда 5,2% безработица и инфляция 5,8%... Центробанк и так держал слишком низкую для нашей экономику ставку на протяжении длительного периода времени (МЕНЬШЕ ГОДА). Он вынужден реагировать на то, что происходит в экономике, в том числе и зажимая ликвидность. И О.В. Дерипаска об этом знает – он опытный бизнесмен, но ему хочется дешевле занимать".

✅ Я писал недавно о том, как Россия не ценит свою валюту, - про рубль Путин ничего не сказал, но много говорил о долларе: "США не ценят свою национальную валюту как международную резервную". Вместо бессмысленных по большому счёту для экономики России рассуждений о том, в каких валютах проводить расчёты и хранить резервы, следовало бы послать message собственной элите, в чём хранить сбережения. Пока российская элита хранит сбережения исключительно в USD или даже в "кучках Кудрина", потенциал роста экономики не увеличить при нынешних self-imposed ограничениях.

⛔️ Случился показательный диалог между К. Собчак и Ю. Пронько после известий, что ФНБ избавляется от USD:

Собчак: "У меня все деньги в долларах - куда избавиться? На рубли точно ничего менять нельзя – вы что? Был только один год, когда рубль рос, а так он всегда падает".

Пронько: "Я советом Кудрина воспользовался – кучки Кудрина – рубли, евро, доллары по 1/3".

Собчак: "Я бы из кучек Кудрина рубли исключила, остальное – верно!"😂

3️⃣ Пленарное заседание с Путиным

👉 Ведущий: "Когда прошлый очень тяжелый год закончился, оказалось, что резервы России выросли, а бюджет недотратил 1 трлн руб. У инвесторов есть вопросы – если российские власти сами складывают деньги в кубышку и недотрачивают на свою же экономику, почему частные инвесторы должны поверить, что в Россию можно вкладывать?"

Путин: "Логика мне не очень понятна… У нас есть необходимые ресурсы. В этом году будет профицитный бюджет, у нас торговый баланс профицитом, у нас растут ЗВР свыше 600 млрд и ФНБ… Важно, что эти резервы растут. Свыше 7% ВВП будем направлять деньги на крупные инфраструктурные проекты, но их надо подготовить, посчитать, мы не должны тупо как сельский сеятель разбрасывать налево или направо эти зерна. Все должно быть рационально потрачено с максимальным эффектом".

Ведущий: "Я проще спрошу, РФ кубышку раскупоривать собирается?".

Путин: "Так мы это делаем… Сотни миллиардов рублей направлены на инфраструктурные проекты." (УВЫ, ПОКА НЕТ)

👉 Ведущий: "Известный блогер Олег Дерипаска постоянно пишет про Центробанк, мол зажимает деньги для бизнеса, ставки слишком высокие, развиваться невозможно".

Путин: "У нас две наиболее актуальные проблемы – рынок труда 5,2% безработица и инфляция 5,8%... Центробанк и так держал слишком низкую для нашей экономику ставку на протяжении длительного периода времени (МЕНЬШЕ ГОДА). Он вынужден реагировать на то, что происходит в экономике, в том числе и зажимая ликвидность. И О.В. Дерипаска об этом знает – он опытный бизнесмен, но ему хочется дешевле занимать".

✅ Я писал недавно о том, как Россия не ценит свою валюту, - про рубль Путин ничего не сказал, но много говорил о долларе: "США не ценят свою национальную валюту как международную резервную". Вместо бессмысленных по большому счёту для экономики России рассуждений о том, в каких валютах проводить расчёты и хранить резервы, следовало бы послать message собственной элите, в чём хранить сбережения. Пока российская элита хранит сбережения исключительно в USD или даже в "кучках Кудрина", потенциал роста экономики не увеличить при нынешних self-imposed ограничениях.

⛔️ Случился показательный диалог между К. Собчак и Ю. Пронько после известий, что ФНБ избавляется от USD:

Собчак: "У меня все деньги в долларах - куда избавиться? На рубли точно ничего менять нельзя – вы что? Был только один год, когда рубль рос, а так он всегда падает".

Пронько: "Я советом Кудрина воспользовался – кучки Кудрина – рубли, евро, доллары по 1/3".

Собчак: "Я бы из кучек Кудрина рубли исключила, остальное – верно!"😂

Антон Табах отлично всё подытожил для Forbes по мотивам моей заметки. Добавлю, что Минфин ранее сообщал, как будет покупать золото. Схема означает, что Банк России не будет продавать золото и платить чего-либо в бюджет с прибыли - он просто откроет для ФНБ металлический счёт под свои золотые слитки в хранилище. Для всех нас - это просто бухгалтерская операция, не имеющая последствий для рубля и экономики. Ну кроме виртуального слежения за тем, сколько прибыли или убытков принесут для ФНБ вложения в золото. В балансе Банка России золото оценивается в 10+ трлн руб., в том числе 7+ трлн накопленной прибыли.

Уже традиционно по пятницам в 18ч мск обсудили эту тему в Clubhouse ACI (резюме Сергея Романчука).

Уже традиционно по пятницам в 18ч мск обсудили эту тему в Clubhouse ACI (резюме Сергея Романчука).

Forbes.ru

Валютное «обнуление»: почему решение Минфина и ЦБ об отказе вкладывать средства ФНБ в доллары вызывает вопросы

Решение об отказе вкладывать средства ФНБ в доллары повышает зависимость фонда от не самых предсказуемых активов — золота и юаня, и ухудшает политический фон для предстоящего саммита России и США, считает главный экономист «Эксперт РА» Антон Табах