Сегодня в 18.30 мск продолжаем в Clubhouse обсуждать макроэкономику уже больше применительно к России, её ДКП, включая монетарную, валютную, бюджетную политику. На прошлой неделе договориться, что такое MMT не очень получилось. Егор Сусин изложил свои вопросы к MMT, на которых мы застряли, обсуждая примеры из несовременного прошлого. Я это называю некорректными интерпретациями теории:

⛔️ относительно ММТ… в этой теории очень много "черных дыр", которые построены на допусках об эффективности, рациональности государства (его представителей) и экономических агентов. ММТ напрочь уходит от поведенческих историй, математически сводя балансы... как следствие ликвидируя систему сдержек и противовесов, сложившуюся в результате как раз зачастую нерациональных действий... а также не учитывает такого фактора, как внешние потоки капитала (фактически предполагая, что система условно-закрыта) - это мое мнение. ММТ в каком-то смысле приравнивает идеализированное "теоретически возможное" к "фактически реализованному". ММТ справедливо полагает, что фискальный механизм - это более целевой механизм стимулирования, но совершенно не учитывают, что этот механизм реализуют конкретные люди/чиновники со всеми особенностями этой реализации...

👉 Претензии к рациональности агентов – это больше к мейнстриму. Вообще к любой макроэкономической теории можно придумать претензии, что она обобщает и исключает поведенческие истории. На то она и теория, предлагающая рассматривать реальность через модели. Просто у MMT модели ближе к реальности и хотя бы не противоречат ей.

👉 Многое в MMT – это описание существующей реальности (как на самом деле работает современная денежная система, как создаются деньги, какую роль в этом играют банки, центральный банк и Правительство), всё это хорошо известно Банку России, Банку Англии и другим, кто выпустил соответствующие записки. В рамках описательной части MMT делает выводы, которые могут противоречить устоявшимся знаниям из учебников (мейнстрим):

🔸Что сбережения не являются источниками инвестиций на макроуровне.

🔸Что размещение госдолга по факту является монетарной операцией, а не способом финансирования расходов бюджета.

🔸Что современной банковской системе не нужна ликвидность для создания кредита и денег (а если потребуется, то банки спокойно её займут по ставкам, которые таргетирует ЦБ, впрочем как и бюджет).

🔸Что процентная ставка устанавливается экзогенно ЦБ, а не является результатом взаимодействия спроса или предложения. Другие ставки на аналогичные активы, прежде всего госдолг, зависят от таргетируемой, и так или иначе могут модерироваться монопольным эмитентом.

🔸Что уровень инфляция или ставки не определяется количеством денег или размером государственного долга. Что важнее потоки, а не накопленные запасы.

🔸Что дефициты/профициты – обычное состояние бюджета, платежного баланса или баланса частного сектора, а не то, что обязательно приведет к негативным последствиям. Дефициты/профициты – это чистые потоки финансовых активов, которые формируют запасы и балансы. Они формируются из реальных потоков в экономике, но являются лишь их финансовой разницей (экспорт минус импорт, расходы бюджета минус налоги…).

🔸Дефициты/профициты могут приводить к накоплению финансовых рисков (например, если агенты занимают не в своей валюте, или занимают слишком много относительно доходов). Но дефицит бюджета суверенного государства в своей валюте не имеет финансовых рисков. Если дефицит связан с избыточным ростом совокупного спроса (например, за счёт госрасходов или ростом импорта), он может привести к риску инфляции.

👉 Для развивающихся стран риск инфляции больше из-за того, что национальная валюта используется наряду с иностранной в формировании как внешних потоков, так и сбережений резидентов. Поэтому для развивающейся страны важно обеспечить приток валюты от экспорта для сбережений резидентов, не занимать в иностранной валюте, пытаться контролировать потоки капитала (но не закрывая экономику от внешнего мира или вводя жесткие ограничения).

⛔️ относительно ММТ… в этой теории очень много "черных дыр", которые построены на допусках об эффективности, рациональности государства (его представителей) и экономических агентов. ММТ напрочь уходит от поведенческих историй, математически сводя балансы... как следствие ликвидируя систему сдержек и противовесов, сложившуюся в результате как раз зачастую нерациональных действий... а также не учитывает такого фактора, как внешние потоки капитала (фактически предполагая, что система условно-закрыта) - это мое мнение. ММТ в каком-то смысле приравнивает идеализированное "теоретически возможное" к "фактически реализованному". ММТ справедливо полагает, что фискальный механизм - это более целевой механизм стимулирования, но совершенно не учитывают, что этот механизм реализуют конкретные люди/чиновники со всеми особенностями этой реализации...

👉 Претензии к рациональности агентов – это больше к мейнстриму. Вообще к любой макроэкономической теории можно придумать претензии, что она обобщает и исключает поведенческие истории. На то она и теория, предлагающая рассматривать реальность через модели. Просто у MMT модели ближе к реальности и хотя бы не противоречат ей.

👉 Многое в MMT – это описание существующей реальности (как на самом деле работает современная денежная система, как создаются деньги, какую роль в этом играют банки, центральный банк и Правительство), всё это хорошо известно Банку России, Банку Англии и другим, кто выпустил соответствующие записки. В рамках описательной части MMT делает выводы, которые могут противоречить устоявшимся знаниям из учебников (мейнстрим):

🔸Что сбережения не являются источниками инвестиций на макроуровне.

🔸Что размещение госдолга по факту является монетарной операцией, а не способом финансирования расходов бюджета.

🔸Что современной банковской системе не нужна ликвидность для создания кредита и денег (а если потребуется, то банки спокойно её займут по ставкам, которые таргетирует ЦБ, впрочем как и бюджет).

🔸Что процентная ставка устанавливается экзогенно ЦБ, а не является результатом взаимодействия спроса или предложения. Другие ставки на аналогичные активы, прежде всего госдолг, зависят от таргетируемой, и так или иначе могут модерироваться монопольным эмитентом.

🔸Что уровень инфляция или ставки не определяется количеством денег или размером государственного долга. Что важнее потоки, а не накопленные запасы.

🔸Что дефициты/профициты – обычное состояние бюджета, платежного баланса или баланса частного сектора, а не то, что обязательно приведет к негативным последствиям. Дефициты/профициты – это чистые потоки финансовых активов, которые формируют запасы и балансы. Они формируются из реальных потоков в экономике, но являются лишь их финансовой разницей (экспорт минус импорт, расходы бюджета минус налоги…).

🔸Дефициты/профициты могут приводить к накоплению финансовых рисков (например, если агенты занимают не в своей валюте, или занимают слишком много относительно доходов). Но дефицит бюджета суверенного государства в своей валюте не имеет финансовых рисков. Если дефицит связан с избыточным ростом совокупного спроса (например, за счёт госрасходов или ростом импорта), он может привести к риску инфляции.

👉 Для развивающихся стран риск инфляции больше из-за того, что национальная валюта используется наряду с иностранной в формировании как внешних потоков, так и сбережений резидентов. Поэтому для развивающейся страны важно обеспечить приток валюты от экспорта для сбережений резидентов, не занимать в иностранной валюте, пытаться контролировать потоки капитала (но не закрывая экономику от внешнего мира или вводя жесткие ограничения).

Telegram

Эльвира и Антон

Завтра продолжение на старом месте!

Макроэкономическая стабильность vs экономический рост — кто прав?!

https://www.joinclubhouse.com/event/MEjzbyak

Макроэкономическая стабильность vs экономический рост — кто прав?!

https://www.joinclubhouse.com/event/MEjzbyak

👉 В той части, где MMT делает рекомендации для макроэкономической политики, нет идеи изменить существующую инфраструктуру (объединить ЦБ и Правительство), убрать сдержки или противовесы. Наоборот, предлагается усилить взаимодействие ради общих целей, потому что денежная и бюджетная политика взаимосвязаны, обе влияют на многие макропоказатели. С точки зрения поведенческих рисков, MMT как раз выступает за отход от дискреционной политики к использованию автоматических стабилизаторов, основанных на реальных потребностях экономики, нежели выдуманных финансовых ограничениях. Например, проблему безработицы и недостатка совокупного спроса решать за счёт программы гарантированной занятости, а не за счёт подарков в виде пособий по безработице. Аналогично, налоги должны регулировать какие-то отношения (сокращать неравенство, ограничивать инфляцию), автоматически увеличиваться с ростом доходов, а не иметь единственной целью пополнить бюджет или сократить госдолг

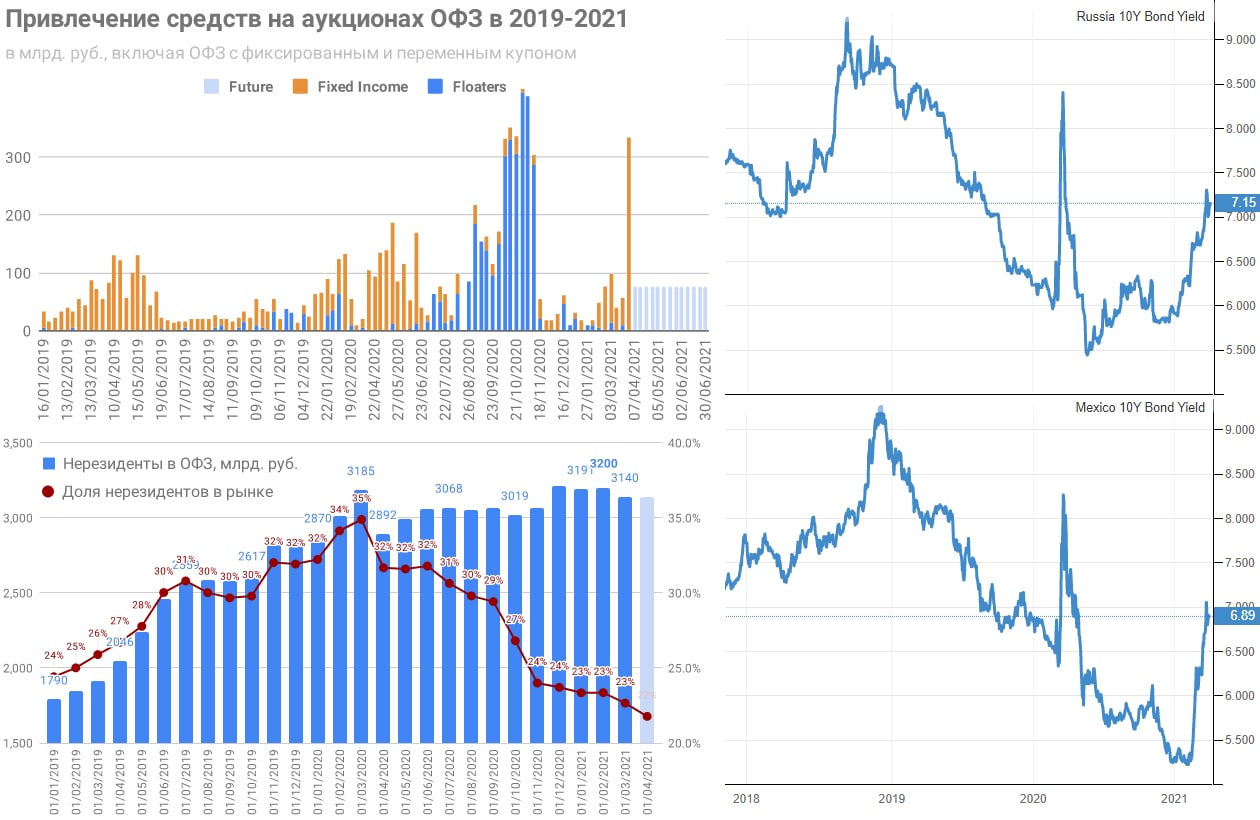

РАЗМЕЩЕНИЕ ОФЗ В 2019-2021. Неожиданно высокий спрос на аукционе ОФЗ говорит, что текущие уровни доходности выше 7% годовых в длинном конце кривой привлекательны для широкого круга участников. 333 млрд. руб. Минфин выручил за один день - на уровне максимальных размещений floaters осенью 2020. Тогда ОФЗ покупали исключительно банки под плавающую ставку - ключевая+0,5% (>4.7%). Сейчас, возможно, интерес проявили и иностранцы, и крупные резиденты-небанки.

🔸Физические лица до сих пор не имеют прямого доступа к аукционам ОФЗ, поэтому число сделок обычно не превышает 100. Но вчера 31 марта по ОФЗ 26236 с погашением в 2028 количество сделок составило максимальную за всю историю величину - 330 сделок на 192 млрд., включая НКД.

🔸Предыдущий максимум по числу сделок и объему для облигаций fixed income был год назад в ОФЗ 26232 с погашением в 2027 (182 сделки 29.04.2020 и 118 млрд. 20.05.2020). Тогда Банк России обеспечил спрос снижением ставки и обещанием снижать ставку дальше.

🔸Доля иностранцев в ОФЗ снизилась до ~22%. Иностранцы обеспечили ~70% прироста рынка ОФЗ в 2019 (+1080 млрд. из 1573), лишь ~7% в 2020 (+321 млрд. из 4764) и сократили свои позиции на 51 млрд. в январе-феврале 2021. В 1 квартале 2021 рынок ОФЗ вырос на ~750 млрд. при плане размещений ~1 трлн. ежеквартально.

🔴 Для сравнения в Мексике доля иностранцев на рынке госдолга также ~1/4. Там за месяц прошло движение в 10-летних бондах как в российских ОФЗ за 9 месяцев - доходность выросла сразу с 5,3% до 7%. По рынку госдолга прокатился каток как в марте 2020, даже несмотря на то, что в феврале 2021 Банк Мексики снизил ключевую ставку до 4%.

🟢 Не пора ли Центробанкам Emerging Markets пересмотреть свои модели с ограниченным набором параметров, в которых короткой ставкой можно определять всё в экономике, особенно совокупный спрос и инфляцию. Может, пора расширить инструментарий, включив в него операции на рынке госдолга, чтобы уменьшить и неопределенность, и избыточную волатильность ставок и денежных потоков?!

🔸Физические лица до сих пор не имеют прямого доступа к аукционам ОФЗ, поэтому число сделок обычно не превышает 100. Но вчера 31 марта по ОФЗ 26236 с погашением в 2028 количество сделок составило максимальную за всю историю величину - 330 сделок на 192 млрд., включая НКД.

🔸Предыдущий максимум по числу сделок и объему для облигаций fixed income был год назад в ОФЗ 26232 с погашением в 2027 (182 сделки 29.04.2020 и 118 млрд. 20.05.2020). Тогда Банк России обеспечил спрос снижением ставки и обещанием снижать ставку дальше.

🔸Доля иностранцев в ОФЗ снизилась до ~22%. Иностранцы обеспечили ~70% прироста рынка ОФЗ в 2019 (+1080 млрд. из 1573), лишь ~7% в 2020 (+321 млрд. из 4764) и сократили свои позиции на 51 млрд. в январе-феврале 2021. В 1 квартале 2021 рынок ОФЗ вырос на ~750 млрд. при плане размещений ~1 трлн. ежеквартально.

🔴 Для сравнения в Мексике доля иностранцев на рынке госдолга также ~1/4. Там за месяц прошло движение в 10-летних бондах как в российских ОФЗ за 9 месяцев - доходность выросла сразу с 5,3% до 7%. По рынку госдолга прокатился каток как в марте 2020, даже несмотря на то, что в феврале 2021 Банк Мексики снизил ключевую ставку до 4%.

🟢 Не пора ли Центробанкам Emerging Markets пересмотреть свои модели с ограниченным набором параметров, в которых короткой ставкой можно определять всё в экономике, особенно совокупный спрос и инфляцию. Может, пора расширить инструментарий, включив в него операции на рынке госдолга, чтобы уменьшить и неопределенность, и избыточную волатильность ставок и денежных потоков?!

{kind=link}

Forwarded from GAMBLING PROBLEMS

Друзья! Сегодня в 18:30 будем беседовать здесь, в телеге!

— крипта: большой развод или фундамент будущего финансового мира

— ЦФА

— цифровой рубль

В эфире — Виктор Тунев, Егор Сусин, Дмитрий Шагардин и др!

JOIN!!!

— крипта: большой развод или фундамент будущего финансового мира

— ЦФА

— цифровой рубль

В эфире — Виктор Тунев, Егор Сусин, Дмитрий Шагардин и др!

JOIN!!!

Forwarded from ACI Russia

Сегодня в 18:00 встречаемся в нашем клубе Pro Markets - ACI Russia. Основная тема «Кто и зачем купил ОФЗ? Акции: Bill Hwang и все все все». Как всегда обсуждаем самое интересное за неделю на финансовом рынке с ведущими экспертами. Этим пятничным вечером у нас в гостях: Григорий Исаев и Виктор Тунев. Ждём и вас https://www.joinclubhouse.com/event/xBvNojaZ

Clubhouse

Кто и зачем купил ОФЗ? Акции: Bill Hwang и все все все - Pro Markets - ACI Russia

Friday, April 2 at 6:00pm MSK with ACI Russia, Sergey Romanchuk, Viktor Tunev, Grigory Isaev. Как всегда обсуждаем самое интересное за неделю на финансовом рынке с ведущими экспертами

Два года назад начал писать об этом и вот первый шажок в правильном направлении - корректировка бюджетного правила по расходам от Минэкономразвития. Надеюсь, это не первоапрельская шутка от земляка Максима Решетникова:

👉 Москва. 1 апреля. ИНТЕРФАКС - Минэкономразвития хочет добиться корректировки подходов к расходам в рамках бюджетного правила, сохраняя его базовую конструкцию неизменной, и обсуждает это с Минфином. "Бюджетное правило ориентировано на плановый объем доходов. Что мы видим в результате? После очень сложного диалога нашего с Минфином все равно бюджет формируется на основе очень консервативной оценки (доходов бюджета - ИФ). Иногда консервативной, иногда очень консервативной оценки доходов бюджета. Иными словам, доходы бюджета по факту оказываются выше, но в расходы не идут. А идут на сокращение заимствований, на формирование переходящих остатков и т.д." В результате, по его словам, сложилась "самовоспроизводящаяся система", когда "мы имеем, во-первых, более жесткую бюджетную политику, чем мы могли бы иметь, и чем экономика заслуживает". "А с другой стороны, ориентируясь на по факту более мягкую, чем есть, бюджетную политику, еще и ДКП оказывается более жесткой.

⁉️ Почему об этом ещё не написали все центральные газеты и каналы? Прочитал в ленте Интерфакса, в открытом доступе нашел только на finmarket.

👉 Москва. 1 апреля. ИНТЕРФАКС - Минэкономразвития хочет добиться корректировки подходов к расходам в рамках бюджетного правила, сохраняя его базовую конструкцию неизменной, и обсуждает это с Минфином. "Бюджетное правило ориентировано на плановый объем доходов. Что мы видим в результате? После очень сложного диалога нашего с Минфином все равно бюджет формируется на основе очень консервативной оценки (доходов бюджета - ИФ). Иногда консервативной, иногда очень консервативной оценки доходов бюджета. Иными словам, доходы бюджета по факту оказываются выше, но в расходы не идут. А идут на сокращение заимствований, на формирование переходящих остатков и т.д." В результате, по его словам, сложилась "самовоспроизводящаяся система", когда "мы имеем, во-первых, более жесткую бюджетную политику, чем мы могли бы иметь, и чем экономика заслуживает". "А с другой стороны, ориентируясь на по факту более мягкую, чем есть, бюджетную политику, еще и ДКП оказывается более жесткой.

⁉️ Почему об этом ещё не написали все центральные газеты и каналы? Прочитал в ленте Интерфакса, в открытом доступе нашел только на finmarket.

Telegram

Truevalue

СТИМУЛЫ И РАСХОДЫ БЮДЖЕТА. ФНБ И НОРВЕЖЦЫ.

Владимир Колычев замминистра финансов в интервью Россия24 рассказал о "стимулирующей" бюджетной политике на 2020-22гг. Понимаю, что Минфину приходится защищать честь мундира от нападок тех, кто считает его виновным…

Владимир Колычев замминистра финансов в интервью Россия24 рассказал о "стимулирующей" бюджетной политике на 2020-22гг. Понимаю, что Минфину приходится защищать честь мундира от нападок тех, кто считает его виновным…

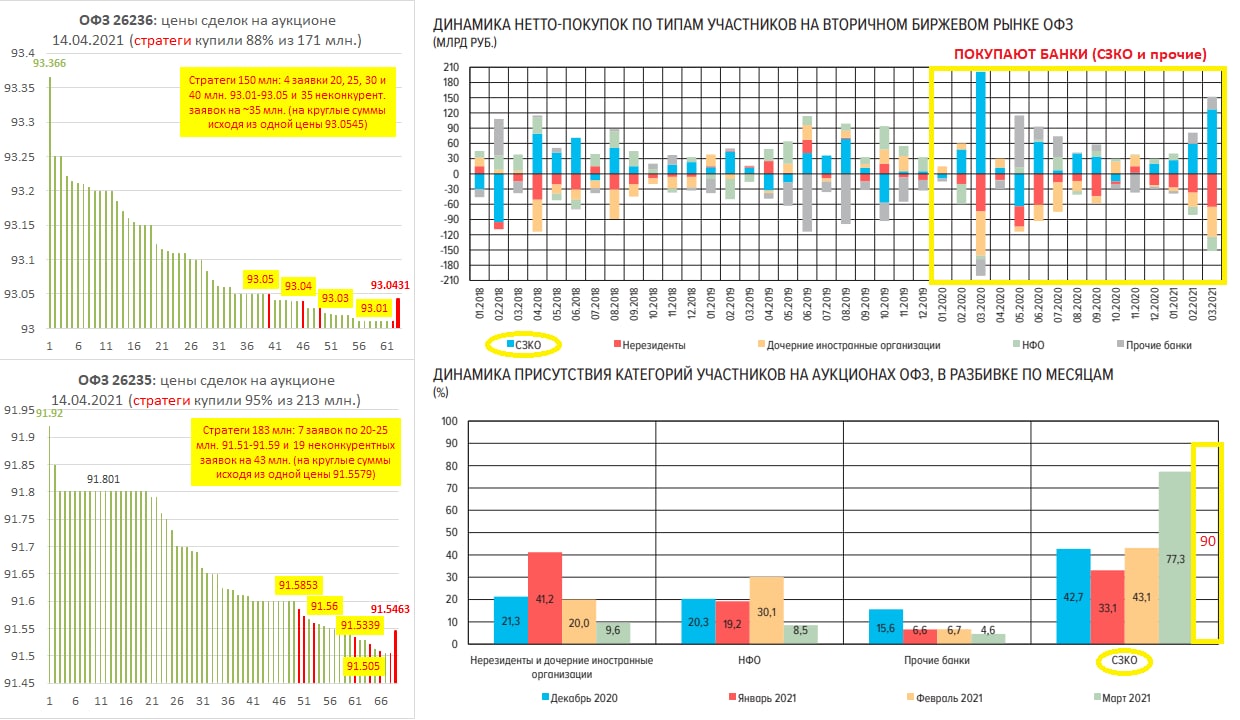

QE по-русски, или как чуровщина c памфиловщиной добрались до аукционов ОФЗ - такого договорного матча я не ожидал 😂. Как уже писал, 31 марта Минфин привлек 333 млрд. – неожиданно много для одного дня и беспрецедентно много для облигаций с фиксированным купоном. Тем более на длинные сроки - 2028 (ОФЗ 26236) и 2035 год (ОФЗ 26233). Нашёл реестр сделок и внимательно его посмотрел:

⛔️ 257 сделок из рекордных 330 в 26236 прошло по минимальной цене 93,079 - кто-то выставил заявки на разные объемы в сумме на ~3 млрд. Сразу отпадает вопрос о том, что на аукционе было много участников. Неужели этот кто-то заранее знал минимальную цену отсечения?!

⛔️ Были сверхкрупные конкурентные заявки на 75 млн. шт. в каждой ОФЗ, но самое интересное, что множество неконкурентных заявок также выставлялись, исходя из тех же цен +-0.01% (в неконкурентной заявке указывается только объем, а цена будет средняя по рынку). Это видно по некруглым объемам в штуках, из которых по средней цене получается круглая сумма в рублях с учетом НКД – 15 млрд., 10 млрд., 1 млрд. и так до 50 млн. руб. Все заявки ориентировались на одну цену, хотя разброс между максимумом и минимумом 0,3-0,4% - в десятки раз больше.

⛔️ Итак, 3/4 объема купили "стратеги" примерно по одной цене, выставляя десятки заявок. Не рассматриваю вариант, что из Минфина была утечка десяткам участников рынка по цене. Тогда это либо сговор 2-3 участников, либо все заявки были от одного крупного участника. Крупные держатели ОФЗ по данным на 1 марта – Сбер ~3.4 трлн., ВТБ ~1, Открытие ~0.4, ГПБ ~0.3, РСХБ ~0.2 трлн. Всего у банков >7 трлн. из 14 всего рынка ОФЗ.

✅ Рыночный спрос все же был – примерно на 80 млрд. Хотя до 60 млрд. в нём – 6 заявок по 9-10 млрд., которые отличаются от средней цены чуть больше, чем заявки "стратегов".

👉 Рисование объемов и количества сделок, возможно, имело благую цель – побудить других покупать на этих уровнях. Но сделано все очень топорно. Примерно, как рисовали результат на выборах, когда на отдельных участках цифры отличались от заданных на доли процента.

👉 Важно, что покупка ОФЗ банками равнозначна для экономики покупкам ОФЗ Банком России. Это тоже QE, когда в результате скупки госдолга при дефиците бюджета появляется дополнительная денежная масса свеженапечатанных рублей. Конечно, само по себе это не имеет значения для инфляции. Но мне не нравится, что вместо общепринятой практики участия центробанка на вторичном рынке суверенного долга, мы создаем странные костыли для рынка гособлигаций и превращаем его в игру с неясными правилами и манипулированием.

👉 Кроме того, для банков иметь на балансе длинный рискованный долг несвойственно. Они могут только эпизодически предъявлять на него спрос. Договорится сегодня Антон с Германом и Андреем – всё будет хорошо. Не нужны завтра будут длинные ОФЗ банкам – всё пропало.

⁉️ Неужели Банк России желает такого качества отечественного финансового рынка?

Варианты развития рынка госдолга:

🔸 Минфин может сам формировать кривую, размещая тот долг, который интересен рынку и банкам, а не только длинный fixed income (банки купят любой объем флоатеров или коротких облигаций с небольшой премией к ключевой)

🔸 Банк России начинает формировать портфель длинных ОФЗ, участвуя на вторичном рынке ОФЗ (достаточно до 25% новых размещений).

🔸 Госбанки формирует кривую ОФЗ из своих целей, но уже в открытую, а не как на этом аукционе. Правда, у банков здесь одно желание - заработать и взять меньше риска, а Минфин не хочет роста процентных расходов и будет топить за низкий госдолг. В итоге банки заработают, но экономика пострадает.

PS. Кстати, деньги на покупку гособлигаций Минфин сам предоставляет банкам. Казначейство размещает остатки в банках под ~4,5% в короткую, а Минфин занимает под 7+% на 7-14 лет (и заплатит 235 сверх привлеченных 333 млрд. в следующие 7-14 лет)

⛔️ 257 сделок из рекордных 330 в 26236 прошло по минимальной цене 93,079 - кто-то выставил заявки на разные объемы в сумме на ~3 млрд. Сразу отпадает вопрос о том, что на аукционе было много участников. Неужели этот кто-то заранее знал минимальную цену отсечения?!

⛔️ Были сверхкрупные конкурентные заявки на 75 млн. шт. в каждой ОФЗ, но самое интересное, что множество неконкурентных заявок также выставлялись, исходя из тех же цен +-0.01% (в неконкурентной заявке указывается только объем, а цена будет средняя по рынку). Это видно по некруглым объемам в штуках, из которых по средней цене получается круглая сумма в рублях с учетом НКД – 15 млрд., 10 млрд., 1 млрд. и так до 50 млн. руб. Все заявки ориентировались на одну цену, хотя разброс между максимумом и минимумом 0,3-0,4% - в десятки раз больше.

⛔️ Итак, 3/4 объема купили "стратеги" примерно по одной цене, выставляя десятки заявок. Не рассматриваю вариант, что из Минфина была утечка десяткам участников рынка по цене. Тогда это либо сговор 2-3 участников, либо все заявки были от одного крупного участника. Крупные держатели ОФЗ по данным на 1 марта – Сбер ~3.4 трлн., ВТБ ~1, Открытие ~0.4, ГПБ ~0.3, РСХБ ~0.2 трлн. Всего у банков >7 трлн. из 14 всего рынка ОФЗ.

✅ Рыночный спрос все же был – примерно на 80 млрд. Хотя до 60 млрд. в нём – 6 заявок по 9-10 млрд., которые отличаются от средней цены чуть больше, чем заявки "стратегов".

👉 Рисование объемов и количества сделок, возможно, имело благую цель – побудить других покупать на этих уровнях. Но сделано все очень топорно. Примерно, как рисовали результат на выборах, когда на отдельных участках цифры отличались от заданных на доли процента.

👉 Важно, что покупка ОФЗ банками равнозначна для экономики покупкам ОФЗ Банком России. Это тоже QE, когда в результате скупки госдолга при дефиците бюджета появляется дополнительная денежная масса свеженапечатанных рублей. Конечно, само по себе это не имеет значения для инфляции. Но мне не нравится, что вместо общепринятой практики участия центробанка на вторичном рынке суверенного долга, мы создаем странные костыли для рынка гособлигаций и превращаем его в игру с неясными правилами и манипулированием.

👉 Кроме того, для банков иметь на балансе длинный рискованный долг несвойственно. Они могут только эпизодически предъявлять на него спрос. Договорится сегодня Антон с Германом и Андреем – всё будет хорошо. Не нужны завтра будут длинные ОФЗ банкам – всё пропало.

⁉️ Неужели Банк России желает такого качества отечественного финансового рынка?

Варианты развития рынка госдолга:

🔸 Минфин может сам формировать кривую, размещая тот долг, который интересен рынку и банкам, а не только длинный fixed income (банки купят любой объем флоатеров или коротких облигаций с небольшой премией к ключевой)

🔸 Банк России начинает формировать портфель длинных ОФЗ, участвуя на вторичном рынке ОФЗ (достаточно до 25% новых размещений).

🔸 Госбанки формирует кривую ОФЗ из своих целей, но уже в открытую, а не как на этом аукционе. Правда, у банков здесь одно желание - заработать и взять меньше риска, а Минфин не хочет роста процентных расходов и будет топить за низкий госдолг. В итоге банки заработают, но экономика пострадает.

PS. Кстати, деньги на покупку гособлигаций Минфин сам предоставляет банкам. Казначейство размещает остатки в банках под ~4,5% в короткую, а Минфин занимает под 7+% на 7-14 лет (и заплатит 235 сверх привлеченных 333 млрд. в следующие 7-14 лет)

{kind=link}

Продолжаем анализировать аукционы ОФЗ. Цены на ОФЗ падают, доходности растут, но 1-2 известных "стратега" уверенно скупают почти весь объем на аукционах. Минфин - щедрый - сегодня отдал в "рынок" весь плановый объем длинных ОФЗ на 83,7 млрд. Таким темпом разместит как раз 1 трлн. за 2й квартал. В следующие 10-14 лет Минфин заплатит банкам гарантированно ~71 млрд. сверх полученных средств.

👉 Если бы Сбер/ВТБ так уверенно действовали на вторичном рынке, то рынок российского госдолга был, наверное, более стабильным. Но зачем, когда сейчас у Минфина распродажа больших объемов со скидками. При этом, Минфин одним полушарием боится роста процентных расходов, а другим - увеличивает их в самый неподходящий момент ;)

👉 Стратеги немного поменяли тактику. Сегодня количество сделок было небольшим (38 в 26235 и 56 в 26233), но 80-90% объема все равно ушло в одни руки. Руку одного трейдера выдают равные объемы и принцип выставления цен в конкурентных заявках (некруглые цены по всей ширине узкого диапазона).

👉 Опять прошло много мелких заявок по минимальной цене отсечения в аукционе на ОФЗ 26233 (красный фон). Уже не 257, а всего 9 шт. от 2 до 148 млн. Похоже, это заявки клиентов-физических лиц одного банка. Остается загадкой, как им снова удалось угадать минимальную цену?!

✅ Сегодня Сбербанк отчитался за март. В форме 101 можно найти несколько интересных подробностей:

👉 Портфель ОФЗ вырос на 141 млрд. (если считать, что всё РЕПО относится к ОФЗ). Значит из 523 млн. новых ОФЗ в марте Сбер взял 1/4. За 1 квартал портфель вырос на 162 млрд. с 3,2 до 3,36 трлн. (за год рост в 2 раза +1,7 трлн.). 31 марта Сбер мог купить половину из 250 млрд. ушедших "стратегам".

👉 У Сбера хорошо растет прибыль - 103 за март и 282 млрд. за 1 квартал, но в ней не отражается отрицательная переоценка портфеля ОФЗ. Сбербанк держит портфель на счетах, которые не отражаются в прибылях и убытках.

👉 В балансе можно посчитать убыток от переоценки портфеля ценных бумаг - он съест ~1/4 прибыли и весь её рост за год. Убыток составил 25 млрд. -0,8% за март, 83 млрд. -2,5% в 1 кв.2021 и 162 млрд. -5% с 1 июня 2020, когда были максимальные цены на ОФЗ. Портфель Сбера снижается чуть медленнее, чем рынок за счёт меньшей доли длинных ОФЗ.

👉 Из других статей - уверенно растет рублевое кредитование (физлица +188, юрлица +100 млрд.). Валютный кредит снижается. Рублевые депозиты растут только за счет счетов эскроу +90 млрд. и брокерских счетов. Валютные депозиты сокращаются. Видимо, клиенты активно переводят средства на биржу и в иностранные активы.

👉 Если бы Сбер/ВТБ так уверенно действовали на вторичном рынке, то рынок российского госдолга был, наверное, более стабильным. Но зачем, когда сейчас у Минфина распродажа больших объемов со скидками. При этом, Минфин одним полушарием боится роста процентных расходов, а другим - увеличивает их в самый неподходящий момент ;)

👉 Стратеги немного поменяли тактику. Сегодня количество сделок было небольшим (38 в 26235 и 56 в 26233), но 80-90% объема все равно ушло в одни руки. Руку одного трейдера выдают равные объемы и принцип выставления цен в конкурентных заявках (некруглые цены по всей ширине узкого диапазона).

👉 Опять прошло много мелких заявок по минимальной цене отсечения в аукционе на ОФЗ 26233 (красный фон). Уже не 257, а всего 9 шт. от 2 до 148 млн. Похоже, это заявки клиентов-физических лиц одного банка. Остается загадкой, как им снова удалось угадать минимальную цену?!

✅ Сегодня Сбербанк отчитался за март. В форме 101 можно найти несколько интересных подробностей:

👉 Портфель ОФЗ вырос на 141 млрд. (если считать, что всё РЕПО относится к ОФЗ). Значит из 523 млн. новых ОФЗ в марте Сбер взял 1/4. За 1 квартал портфель вырос на 162 млрд. с 3,2 до 3,36 трлн. (за год рост в 2 раза +1,7 трлн.). 31 марта Сбер мог купить половину из 250 млрд. ушедших "стратегам".

👉 У Сбера хорошо растет прибыль - 103 за март и 282 млрд. за 1 квартал, но в ней не отражается отрицательная переоценка портфеля ОФЗ. Сбербанк держит портфель на счетах, которые не отражаются в прибылях и убытках.

👉 В балансе можно посчитать убыток от переоценки портфеля ценных бумаг - он съест ~1/4 прибыли и весь её рост за год. Убыток составил 25 млрд. -0,8% за март, 83 млрд. -2,5% в 1 кв.2021 и 162 млрд. -5% с 1 июня 2020, когда были максимальные цены на ОФЗ. Портфель Сбера снижается чуть медленнее, чем рынок за счёт меньшей доли длинных ОФЗ.

👉 Из других статей - уверенно растет рублевое кредитование (физлица +188, юрлица +100 млрд.). Валютный кредит снижается. Рублевые депозиты растут только за счет счетов эскроу +90 млрд. и брокерских счетов. Валютные депозиты сокращаются. Видимо, клиенты активно переводят средства на биржу и в иностранные активы.

{kind=link}

КОНЦЕПЦИЯ ЦИФРОВОГО РУБЛЯ БАНКА РОССИИ. Записал с пресс-конференции о том "зачем, как, сроки":

👉 Цифровой рубль – третья форма денег. Снижение транзакционных издержек. Скоробогатова: "Высокие издержки на транзакции генерят нам высокие цены" [1-2% погоды не делают, это же не постоянная инфляция!]

👉 Доступ через любую финансовую организацию. Оффлайн-режим.

👉 Гибридная архитектура – централизованная система + распределенные реестры.

👉 Банк России будет учитывать влияние цифрового рубля на трансмиссионный механизм при принятии решения о ключевой ставки (намек, что ставку не должны сильно поднимать). Но Заботкин не видит проблем с возможным постепенным переходом к структурному дефициту банковского сектора.

👉 2022 – законодательство и прототип. Сейчас только Китай и Швеция в стадии пилотирования

👉 Совместными усилиями мы сможем построить новую инновационную платежную инфраструктуру, которая дополнит существующие и укрепит суверенитет [очень важно, чтобы это слово Банк России чаще применял не к будущей форме денег, а к существующему рынку госдолга].

👉 Переводы ФЛ-ФЛ должны быть бесплатны, за оплату товаров и услуг – может быть комиссия как в СБП 0,4%-0,7%, то есть в несколько раз ниже эквайринговых платежей. Без ограничений на сумму перевода. Абсолютная мгновенная ликвидность 24/7

👉 Возможно параллельно развитие частных "токенизированных безналичных рублей", если банковская система посчитает нужным. При этом ЦБ против частных stablecoins как расчетного средства, но допускает их существование как цифровых финансовых активов.

✅ Неделю назад обсуждали цифровые активы/валюты в Telegram. Один момент, важный для понимания будущего биткиона и других частных "криптовалют", остался не раскрытым. Мое мнение, что отсутствие будущего у частных валют в том числе из невозможности принятия обязательств в них. Здесь важно отличать техническую возможность (она реализована на криптобиржах или в смарт-контактах) и возможность существования рынка крипто-долга в реальном мире, когда вы берёте кредит в биткоинах, чтобы купить что-то в реальном мире или принимаете обязательство платить зарплату в биткоинах. Даже если вы обяжетесь осуществлять расчёты в крипте, свои обязательства реальный мир будет продолжать номинировать в государственных расчетных единицах (рубли, доллары, евро, юани…).

✅ А. ЗАБОТКИН: "Дефицит ликвидности не означает, что банкам чего-то не хватает для нормальной деятельности. Это всего лишь означает, что они привлекают часть своих пассивов у Банка России по ключевой ставке"

Важная макроэкономическая мысль для всей системы, но может быть чувствительна для мелких/средних банков (они привыкли работать только с профицитом ликвидности) и рынка госдолга в том виде, в котором он у нас существует.

⁉️ Жду, когда Банк России и Минфин скажут аналогичное о ДЕФИЦИТЕ БЮДЖЕТА. РАНЬШЕ ИЛИ ПОЗЖЕ, ЧЕМ ПОЯВИТСЯ ЦИФРОВОЙ РУБЛЬ?! 😉

Кстати, нужно отличать дефицит как состояние и постоянный прирост дефицита как поток. В банковском секторе ожидается и то, и то, что как раз может быть дискомфортным в отличие от суверенного бюджета. Следующим шагом должно стать отличное от общепринятого отношение к дефициту/профициту торгового баланса.

PS. Сегодня в 18:30 мск продолжаем обсуждать рынки с Эльвирой и Антон

👉 Цифровой рубль – третья форма денег. Снижение транзакционных издержек. Скоробогатова: "Высокие издержки на транзакции генерят нам высокие цены" [1-2% погоды не делают, это же не постоянная инфляция!]

👉 Доступ через любую финансовую организацию. Оффлайн-режим.

👉 Гибридная архитектура – централизованная система + распределенные реестры.

👉 Банк России будет учитывать влияние цифрового рубля на трансмиссионный механизм при принятии решения о ключевой ставки (намек, что ставку не должны сильно поднимать). Но Заботкин не видит проблем с возможным постепенным переходом к структурному дефициту банковского сектора.

👉 2022 – законодательство и прототип. Сейчас только Китай и Швеция в стадии пилотирования

👉 Совместными усилиями мы сможем построить новую инновационную платежную инфраструктуру, которая дополнит существующие и укрепит суверенитет [очень важно, чтобы это слово Банк России чаще применял не к будущей форме денег, а к существующему рынку госдолга].

👉 Переводы ФЛ-ФЛ должны быть бесплатны, за оплату товаров и услуг – может быть комиссия как в СБП 0,4%-0,7%, то есть в несколько раз ниже эквайринговых платежей. Без ограничений на сумму перевода. Абсолютная мгновенная ликвидность 24/7

👉 Возможно параллельно развитие частных "токенизированных безналичных рублей", если банковская система посчитает нужным. При этом ЦБ против частных stablecoins как расчетного средства, но допускает их существование как цифровых финансовых активов.

✅ Неделю назад обсуждали цифровые активы/валюты в Telegram. Один момент, важный для понимания будущего биткиона и других частных "криптовалют", остался не раскрытым. Мое мнение, что отсутствие будущего у частных валют в том числе из невозможности принятия обязательств в них. Здесь важно отличать техническую возможность (она реализована на криптобиржах или в смарт-контактах) и возможность существования рынка крипто-долга в реальном мире, когда вы берёте кредит в биткоинах, чтобы купить что-то в реальном мире или принимаете обязательство платить зарплату в биткоинах. Даже если вы обяжетесь осуществлять расчёты в крипте, свои обязательства реальный мир будет продолжать номинировать в государственных расчетных единицах (рубли, доллары, евро, юани…).

✅ А. ЗАБОТКИН: "Дефицит ликвидности не означает, что банкам чего-то не хватает для нормальной деятельности. Это всего лишь означает, что они привлекают часть своих пассивов у Банка России по ключевой ставке"

Важная макроэкономическая мысль для всей системы, но может быть чувствительна для мелких/средних банков (они привыкли работать только с профицитом ликвидности) и рынка госдолга в том виде, в котором он у нас существует.

⁉️ Жду, когда Банк России и Минфин скажут аналогичное о ДЕФИЦИТЕ БЮДЖЕТА. РАНЬШЕ ИЛИ ПОЗЖЕ, ЧЕМ ПОЯВИТСЯ ЦИФРОВОЙ РУБЛЬ?! 😉

Кстати, нужно отличать дефицит как состояние и постоянный прирост дефицита как поток. В банковском секторе ожидается и то, и то, что как раз может быть дискомфортным в отличие от суверенного бюджета. Следующим шагом должно стать отличное от общепринятого отношение к дефициту/профициту торгового баланса.

PS. Сегодня в 18:30 мск продолжаем обсуждать рынки с Эльвирой и Антон

YouTube

Концепция цифрового рубля: пресс-конференция Ольги Скоробогатовой и Алексея Заботкина

Пресс-конференция первого заместителя Председателя Банка России Ольги Скоробогатовой и заместителя Председателя Банка России Алексея Заботкина, посвященная концепции цифрового рубля.

Ознакомиться с концепцией можно здесь: https://www.cbr.ru/Content/Docu…

Ознакомиться с концепцией можно здесь: https://www.cbr.ru/Content/Docu…

КАК БАНКИ ВЫКУПАЮТ ВСЕ ОФЗ. Начал писать о том, что обнаружил единственного крупного покупателя ОФЗ на последних аукционах, но ВТБ сам сознался, что приобрел 276 млрд. по номиналу (71,9% объема размещения, ~258 млрд. в деньгах) на аукционе 14 апреля.

💰 На самом деле, от одного лица были выставлены не только 11 крупных конкурентных заявок по 20-40 млн. шт. в сумме на 275 млрд. по номиналу, но и почти все неконкурентные заявки на 78 млрд. руб. Итого в одни руки могло уйти >90% всех новых ОФЗ.

💰 Неконкурентные заявки почти все были выставлены из одной согласованной цены. В заявках некруглое количество в штуках (например, 523781) соответствует круглому объему 1-10-50-500-12000 млн. руб. с учетом НКД, если подставить одну цену. Эта цена в итоге отличалась от фактически сложившейся на аукционе лишь на 0,012-0,013%. Запомните эту цифру - она повторяется на третьем аукционе подряд, что говорит о том, что так действует один участник. Скорее всего, на разные круглые объемы в рублях ВТБ покупает ОФЗ для своих клиентов.

👉 Благодаря ВТБ, у Минфина новый рекорд в fixed income – привлечено 359 млрд. руб. за один день. Дисконт к вторичному рынку составил обычные 0.3-0.4%. Накануне цены ОФЗ сильно выросли >1% после разговора Байден-Путин, что привлекло несколько десятков новых участников на аукционы. Рыночные участники могли купить ~30 млрд., число их сделок - до 60 в каждом аукционе, но объемы не больше 1 млрд.

👉 В марте крупные банки (СЗКО) вложили в ОФЗ ~530 млрд., ~410 на аукционах и ~120 на вторичном рынке (см. обзор рисков Банка России). Банки являются единственными покупателями ОФЗ с начала 2020 на вторичном рынке. Все остальные – нерезиденты, дочки иностранных организаций и резиденты-нефинансовые организации – продают. В марте нерезиденты активнее всего продавали ОФЗ и купили до $3 млрд. иностранной валюты (в том числе $2 млрд. через сокращение позиций на свопах).

✅ Самый интересный вопрос – какой объем рыночного риска крупные банки возьмут в итоге себе на баланс, насколько снизится достаточность капитала? Запас капитала есть, чтобы купить ОФЗ на триллионы и даже выкупить всех нерезидентов на 3 трлн. Есть бухгалтерские трюки, чтобы не уменьшать достаточность капитала и не отражать временные убытки от снижения цен ОФЗ. При этом, портфель длинных ОФЗ гарантирует банкам на годы высокий текущий доход >7% без кредитного риска при стоимости пассивов 3-4%.

✅ Собственно, так работает современная банковская система, создавая деньги из ничего и финансируя любые потребности бюджета. Для этого не нужны ни вливания ликвидности из Центробанка, ни QE (ведь дефицитные расходы сами вливают ликвидность). Достаточно того, чтобы у банков оставалась положительная маржа между доходностью ОФЗ и ключевой ставкой, которую таргетирует Центробанк.

Другой вопрос, что аукционы у нас слишком нерыночные.

PS. Кстати, санкции на госдолг от США - хорошая возможность для увеличения финансового суверенитета России. А также возможность купить ОФЗ по привлекательным ценам.

💰 На самом деле, от одного лица были выставлены не только 11 крупных конкурентных заявок по 20-40 млн. шт. в сумме на 275 млрд. по номиналу, но и почти все неконкурентные заявки на 78 млрд. руб. Итого в одни руки могло уйти >90% всех новых ОФЗ.

💰 Неконкурентные заявки почти все были выставлены из одной согласованной цены. В заявках некруглое количество в штуках (например, 523781) соответствует круглому объему 1-10-50-500-12000 млн. руб. с учетом НКД, если подставить одну цену. Эта цена в итоге отличалась от фактически сложившейся на аукционе лишь на 0,012-0,013%. Запомните эту цифру - она повторяется на третьем аукционе подряд, что говорит о том, что так действует один участник. Скорее всего, на разные круглые объемы в рублях ВТБ покупает ОФЗ для своих клиентов.

👉 Благодаря ВТБ, у Минфина новый рекорд в fixed income – привлечено 359 млрд. руб. за один день. Дисконт к вторичному рынку составил обычные 0.3-0.4%. Накануне цены ОФЗ сильно выросли >1% после разговора Байден-Путин, что привлекло несколько десятков новых участников на аукционы. Рыночные участники могли купить ~30 млрд., число их сделок - до 60 в каждом аукционе, но объемы не больше 1 млрд.

👉 В марте крупные банки (СЗКО) вложили в ОФЗ ~530 млрд., ~410 на аукционах и ~120 на вторичном рынке (см. обзор рисков Банка России). Банки являются единственными покупателями ОФЗ с начала 2020 на вторичном рынке. Все остальные – нерезиденты, дочки иностранных организаций и резиденты-нефинансовые организации – продают. В марте нерезиденты активнее всего продавали ОФЗ и купили до $3 млрд. иностранной валюты (в том числе $2 млрд. через сокращение позиций на свопах).

✅ Самый интересный вопрос – какой объем рыночного риска крупные банки возьмут в итоге себе на баланс, насколько снизится достаточность капитала? Запас капитала есть, чтобы купить ОФЗ на триллионы и даже выкупить всех нерезидентов на 3 трлн. Есть бухгалтерские трюки, чтобы не уменьшать достаточность капитала и не отражать временные убытки от снижения цен ОФЗ. При этом, портфель длинных ОФЗ гарантирует банкам на годы высокий текущий доход >7% без кредитного риска при стоимости пассивов 3-4%.

✅ Собственно, так работает современная банковская система, создавая деньги из ничего и финансируя любые потребности бюджета. Для этого не нужны ни вливания ликвидности из Центробанка, ни QE (ведь дефицитные расходы сами вливают ликвидность). Достаточно того, чтобы у банков оставалась положительная маржа между доходностью ОФЗ и ключевой ставкой, которую таргетирует Центробанк.

Другой вопрос, что аукционы у нас слишком нерыночные.

PS. Кстати, санкции на госдолг от США - хорошая возможность для увеличения финансового суверенитета России. А также возможность купить ОФЗ по привлекательным ценам.

{kind=link}

Как бывший гендиректор Аэрофлота и нынешний министр транспорта удачно вошел и вышел из акций Аэрофлота. Только сейчас Аэрофлот сообщил об изменении доли Савельева В.Г. в уставном капитале с 0,055% до 0, которая произошла ещё 5 месяцев назад - 7 декабря 2020. В те дни были максимальные цены 74-75 руб. после допэмиссии (писал о ней в Forbes), размывшей его долю в компании с 0,121% до 0,055%. Стоимость пакета Савельева доходила до круглой цифры 100 млн. руб. Покупались эти акции с 9 по 15 декабря 2014 по ценам, близким к минимумам с 2009 - 36-37 руб. За период владения выплачено ~33 руб. дивидендов на акцию. Итого доходность - до 200%.

PS.

✅ С точки зрения использования инсайдерской информации Савельев не нарушил запретительного периода на совершение сделок (1 декабря опубликована отчетность по МСФО Аэрофлота)

"6.4.2. к запретительному периоду (мораторию) относится период с даты окончания отчетного периода до даты опубликования бухгалтерской (финансовой) отчетности по РСБУ и за две недели до даты опубликования консолидированной финансовой отчетности (годовой, полугодовой и квартальной) по МСФО."

⛔️ Но, скорее всего, нарушил Положение о Совете директоров и Кодекс корпоративного управления в части обязанности "уведомлять о намерении совершить сделки с ценными бумагами Общества и о совершенных им сделках."

PS.

✅ С точки зрения использования инсайдерской информации Савельев не нарушил запретительного периода на совершение сделок (1 декабря опубликована отчетность по МСФО Аэрофлота)

"6.4.2. к запретительному периоду (мораторию) относится период с даты окончания отчетного периода до даты опубликования бухгалтерской (финансовой) отчетности по РСБУ и за две недели до даты опубликования консолидированной финансовой отчетности (годовой, полугодовой и квартальной) по МСФО."

⛔️ Но, скорее всего, нарушил Положение о Совете директоров и Кодекс корпоративного управления в части обязанности "уведомлять о намерении совершить сделки с ценными бумагами Общества и о совершенных им сделках."

{kind=link}

ВТБ: КАК СВЯЗАНЫ ДЕНЬ ИНВЕСТОРА и MMT. Банк дал подробный ответ на мой вопрос, какова стратегия ВТБ на рынке госдолга (послушайте 7 минут отрывка из 3-часовой презентации). Подтвердили то, что я ранее предполагал:

👉 Системно-значимым банкам невозможно без длинных ОФЗ выполнить нормативы краткосрочной ликвидности (норматив H3 должен быть выше 50%). Сейчас банки пользуются безотзывными кредитными линиями от Банка России (пресс-релиз БР от 25.02.2021: общий лимит БКЛ снижается с 1 апреля с 5 до 4 трлн. руб., был использован на 2,8 трлн., стоит пока 0,15% в год от индивидуального лимита, вырастет до 0,5% годовых с 1 октября, лимиты будут сокращаться дальше, БР предполагает, что банки должны заменять его рыночными инструментами, так как объем размещения ОФЗ составит 7,1 трлн. в 2021-23гг).

👉 В марте-апреле ВТБ покупал длинные ОФЗ на аукционах и довел свой портфель до 1.7 трлн. (где-то +0.7 трлн., всего 10% активов, как и у Сбера). Может ещё купить несколько сотен миллиардов, даже не используя "экономический капитал". Возможно пока остановится из-за санкций.

👉 Длинные ОФЗ не влияют на регуляторный капитал (стоимость кредитного риска РФ = 0), но несут рыночный процентный риск, который нивелируется высокой доходностью ~7,2% против 3,5% средней стоимости пассивов банка. У банков есть бухгалтерская возможность не отражать переоценку в прибылях и убытках, то есть не снижать прибыль и дивиденды от снижения цен ОФЗ.

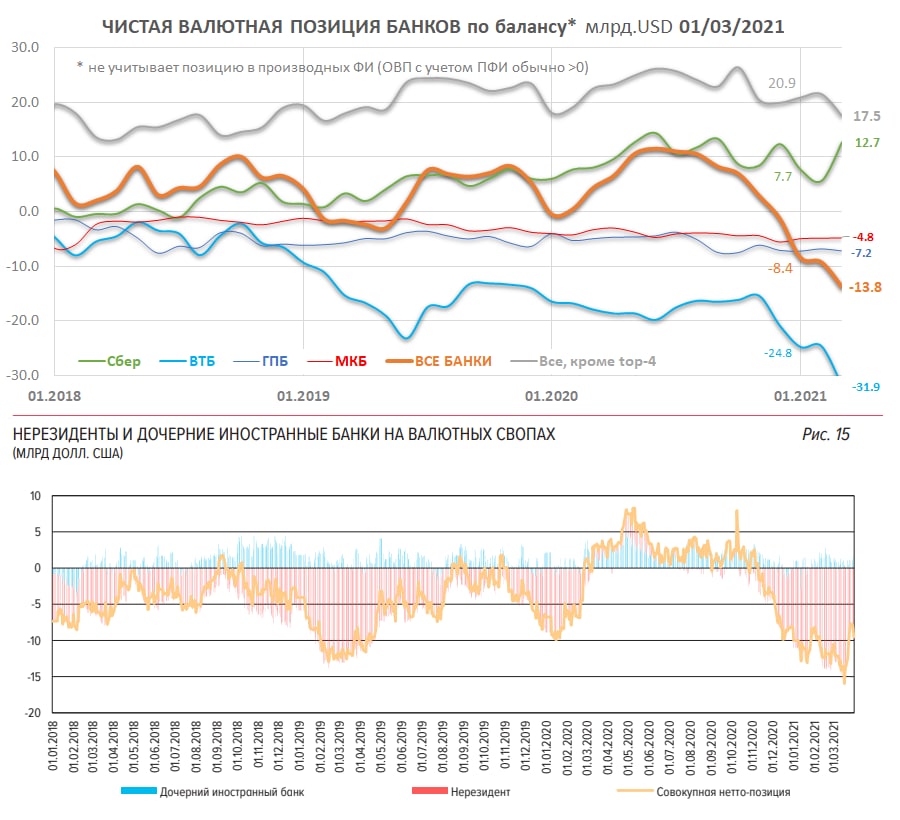

👉 Новое применительно к ВТБ. Валютно-процентные свопы позволяют ВТБ снизить процентный риск и в ОФЗ, и в связи с ожидаемым повышением ставок Банком России и снижением процентной маржи у банков. Общий операционный доход ВТБ может даже вырасти, по оценкам менеджмента. Со свопами ВТБ – чемпион в банковской системе. Уже писал об отрицательной валютной позиции ВТБ по балансу $25 млрд. на начало 2021 (и уже $32 млрд. на 1 марта). Эта позиция закрыта производными/свопами за балансом. Кстати, общий объем позиций в валютных производных у банков с нерезидентами достиг исторического максимума $100 млрд. на 01.01.2021 (по балансу основной дисбаланс в евро +18% и в рубле -14% активов)

✅ Современная денежная теория (MMT) утверждает, что размещение госдолга является прежде всего монетарной, а не фискальной операцией. То есть ОФЗ нужны для обеспечения банков высоколиквидными активами, управления процентными ставками, обеспечением приемлемой доходности сбережений в национальной валюте, а не для финансирования дефицита бюджета. В этом смысле MMT постепенно проникает в российскую реальность. Осталось немного – изменить подход к бюджетной политике – от первичных целей по дефициту бюджета и зависимости от способов его финансирования к целям по расходам – именно они, а не стремление к некой виртуальной цифре дефицита, должны обеспечивать устойчивый рост экономики и её потенциала.

👉 Системно-значимым банкам невозможно без длинных ОФЗ выполнить нормативы краткосрочной ликвидности (норматив H3 должен быть выше 50%). Сейчас банки пользуются безотзывными кредитными линиями от Банка России (пресс-релиз БР от 25.02.2021: общий лимит БКЛ снижается с 1 апреля с 5 до 4 трлн. руб., был использован на 2,8 трлн., стоит пока 0,15% в год от индивидуального лимита, вырастет до 0,5% годовых с 1 октября, лимиты будут сокращаться дальше, БР предполагает, что банки должны заменять его рыночными инструментами, так как объем размещения ОФЗ составит 7,1 трлн. в 2021-23гг).

👉 В марте-апреле ВТБ покупал длинные ОФЗ на аукционах и довел свой портфель до 1.7 трлн. (где-то +0.7 трлн., всего 10% активов, как и у Сбера). Может ещё купить несколько сотен миллиардов, даже не используя "экономический капитал". Возможно пока остановится из-за санкций.

👉 Длинные ОФЗ не влияют на регуляторный капитал (стоимость кредитного риска РФ = 0), но несут рыночный процентный риск, который нивелируется высокой доходностью ~7,2% против 3,5% средней стоимости пассивов банка. У банков есть бухгалтерская возможность не отражать переоценку в прибылях и убытках, то есть не снижать прибыль и дивиденды от снижения цен ОФЗ.

👉 Новое применительно к ВТБ. Валютно-процентные свопы позволяют ВТБ снизить процентный риск и в ОФЗ, и в связи с ожидаемым повышением ставок Банком России и снижением процентной маржи у банков. Общий операционный доход ВТБ может даже вырасти, по оценкам менеджмента. Со свопами ВТБ – чемпион в банковской системе. Уже писал об отрицательной валютной позиции ВТБ по балансу $25 млрд. на начало 2021 (и уже $32 млрд. на 1 марта). Эта позиция закрыта производными/свопами за балансом. Кстати, общий объем позиций в валютных производных у банков с нерезидентами достиг исторического максимума $100 млрд. на 01.01.2021 (по балансу основной дисбаланс в евро +18% и в рубле -14% активов)

✅ Современная денежная теория (MMT) утверждает, что размещение госдолга является прежде всего монетарной, а не фискальной операцией. То есть ОФЗ нужны для обеспечения банков высоколиквидными активами, управления процентными ставками, обеспечением приемлемой доходности сбережений в национальной валюте, а не для финансирования дефицита бюджета. В этом смысле MMT постепенно проникает в российскую реальность. Осталось немного – изменить подход к бюджетной политике – от первичных целей по дефициту бюджета и зависимости от способов его финансирования к целям по расходам – именно они, а не стремление к некой виртуальной цифре дефицита, должны обеспечивать устойчивый рост экономики и её потенциала.

{kind=link}

Важное из презентации ВТБ для акционеров:

👉 ВТБ сравнивает себя с другими лидерами - Сбером и Тинькофф. Собирается продолжать догонять первого и опережать второго во всех сегментах. Прежде всего за счёт технологической цифровой трансформации и роста клиентов в рознице и малом бизнесе.

👉 Количество активных клиентов вырастет с 14 до 30 млн. к 2025 (сейчас у ВТБ 30 млн. контрактных клиентов, но половина из них без транзакций или имеет меньше 10 тыс. руб. на счете).

👉 Прибыль ~260 млрд. в 2021, ~310 млрд. в 2022 и потом +10% ежегодно. Считаю амбиции достижимыми, но остается вопрос с распределением 50% прибыли между обыкновенными и привилегированными акциями. Менеджмент предлагает формулу "равной" доходности, когда дивиденд зависит от цены обыкновенной акции и снижает доход на префы, которые оцениваются по номиналу 1 коп. Готово ли с этим мириться государство (ему принадлежат все префы)?

🚭 По формуле "равной" доходности при прибыли 260 млрд. в 2021 и цене акции 5 коп. дивиденд составит 0,55 коп. на обыкновенную и 0,11 коп. на префы - разница в 5 раз. Но разница в дивидендах вырастет до 10 раз (0,7 коп. ао против 0,07 коп. ап) при росте цены обыкновенной акции до 10 коп.

🚭 Количество обыкновенных акций лишь 19% уставного капитала ВТБ. Поэтому, когда ВТБ в презентации пишет, что P/E у него 3,6 при прогнозе прибыли 166 млрд. от аналитиков, – это некорректно. Юридически корректный P/E в 5 раз выше, но с учетом формулы дивидендов - где-то в 2 раза.

✅ Резюме: если верить в планы ВТБ, акции с дивидендом ~11%, растущим на 10% ежегодно, ещё имеют хороший потенциал.

👉 ВТБ сравнивает себя с другими лидерами - Сбером и Тинькофф. Собирается продолжать догонять первого и опережать второго во всех сегментах. Прежде всего за счёт технологической цифровой трансформации и роста клиентов в рознице и малом бизнесе.

👉 Количество активных клиентов вырастет с 14 до 30 млн. к 2025 (сейчас у ВТБ 30 млн. контрактных клиентов, но половина из них без транзакций или имеет меньше 10 тыс. руб. на счете).

👉 Прибыль ~260 млрд. в 2021, ~310 млрд. в 2022 и потом +10% ежегодно. Считаю амбиции достижимыми, но остается вопрос с распределением 50% прибыли между обыкновенными и привилегированными акциями. Менеджмент предлагает формулу "равной" доходности, когда дивиденд зависит от цены обыкновенной акции и снижает доход на префы, которые оцениваются по номиналу 1 коп. Готово ли с этим мириться государство (ему принадлежат все префы)?

🚭 По формуле "равной" доходности при прибыли 260 млрд. в 2021 и цене акции 5 коп. дивиденд составит 0,55 коп. на обыкновенную и 0,11 коп. на префы - разница в 5 раз. Но разница в дивидендах вырастет до 10 раз (0,7 коп. ао против 0,07 коп. ап) при росте цены обыкновенной акции до 10 коп.

🚭 Количество обыкновенных акций лишь 19% уставного капитала ВТБ. Поэтому, когда ВТБ в презентации пишет, что P/E у него 3,6 при прогнозе прибыли 166 млрд. от аналитиков, – это некорректно. Юридически корректный P/E в 5 раз выше, но с учетом формулы дивидендов - где-то в 2 раза.

✅ Резюме: если верить в планы ВТБ, акции с дивидендом ~11%, растущим на 10% ежегодно, ещё имеют хороший потенциал.

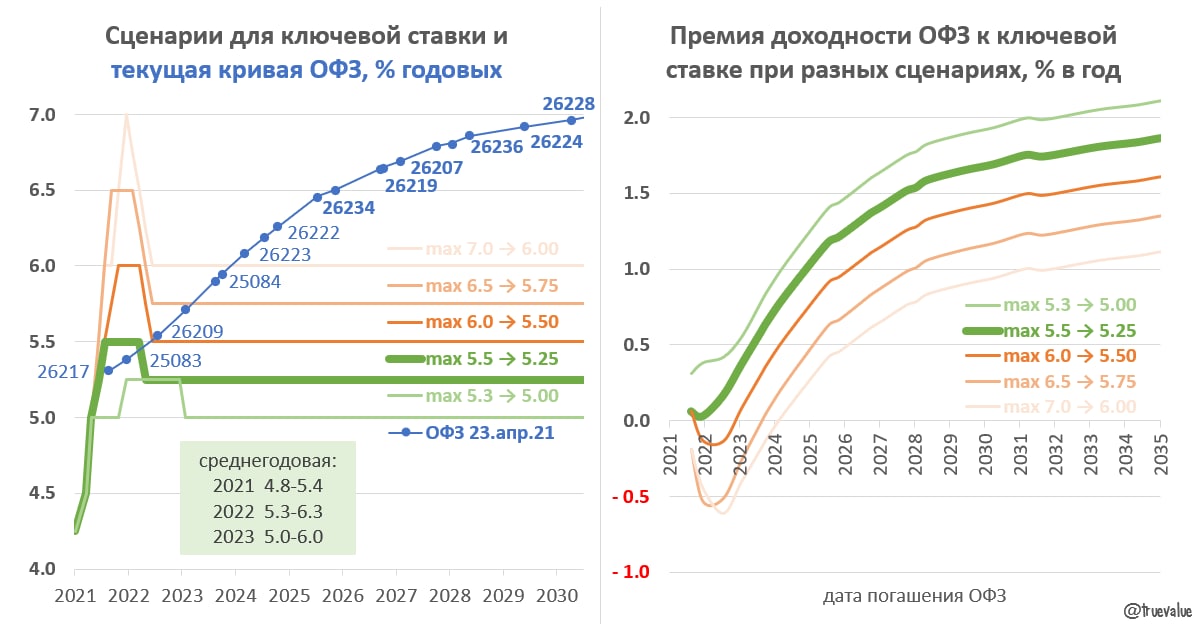

КЛЮЧЕВАЯ СТАВКА И ДОХОДНОСТЬ ОФЗ. Банк России ускоренным темпом перешёл к нейтральной ДКП, повысив ставку сразу на 0,5% до 5%. Ранее БР обещал, что ключевая ставка в 2021 будет в среднем ниже нейтрального уровня 5-6%. Но теперь forward guidance по ставке показывает средний уровень на 2021 4,8-5,4%.

🆘 Если будет достигнут верхний уровень 5,4% по средней ставке, то каждое заседание до конца 2021 Банк России будет поднимать ставку по 0,5% до уровня 6,5-7%. В будущем ориентир по средней ставке соответствует нейтральному диапазону 5-6% при цели по инфляции 4%.

✅ Как будет меняться ставка напрямую определяет доходность ОФЗ и интерес профессиональных участников к этому рынку. Рынок ОФЗ ~15 трлн., больше половины в портфеле банков, в том числе >3 трлн. или 1/4 у Сбера, 1,7 трлн. после недавних аукционов или 1/8 у ВТБ. Покупки ОФЗ не снижают ликвидность в системе, скорее увеличивают возможности банков по управлению своей ликвидностью. Нагрузка на капитал небольшая - гораздо меньше, чем у любых других активов, где кредитный риск >0.

✅ Из прогноза Банка России я представил на графике возможные предельные варианты движения ключевой ставки на 2021-23 и далее. Конечно, прогнозы могут меняться и ставка двигаться с большей амплитудой, но среднесрочно в течение 2х лет ставка должна вернуться в нейтральный диапазон 5-6%.

✅ На правом графике – сколько могут заработать банки на портфеле ОФЗ при фондировании по ключевой ставке (в реальности больше, потому что средняя стоимость пассивов ниже у крупных банков). ВТБ в марте-апреле покупал почти все ОФЗ на аукционах, исходя из премии 1,5-2% годовых к ожидаемой траектории ключевой ставки по разным сценариям. Сейчас интересно покупать ОФЗ позднее 2025 года погашения - тогда премия составит хотя бы 0,5%. Позднее 2030 года премия +1-2% при любых сценариях. Короткие ОФЗ банкам не очень интересны – там премия есть только в первых двух сценариях (зелёные), когда ставка не вырастет выше 5,5%.

✅ В конце 2020 года аналогичная премия сверх ключевой была ~0 в короткой части и 0,5-1% в длинной части кривой ОФЗ. К тем "нормальным" уровням кривая ОФЗ может вернуться, когда Банк России перестанет повышать ставки. Впрочем может и раньше, если другие банки (кроме ВТБ) осознают, сколько денег лежит под ногами и их можно просто взять.

👉 Акции ВТБ сегодня лидеры роста +5%, достигли круглой цифры 5 коп. - просто магия цифр! Как известно, ВТБ скупил на последних аукционах до 700 млрд. руб. длинных ОФЗ с погашением в 2028-2035гг. и доходностью >7% годовых. Посчитал, сколько он уже заработал – 1,7% или более 10 млрд. руб. за пару недель.

👉 Выводы подтверждает динамика ОФЗ - сегодня короткие падают в цене, а длинные растут.

🆘 Если будет достигнут верхний уровень 5,4% по средней ставке, то каждое заседание до конца 2021 Банк России будет поднимать ставку по 0,5% до уровня 6,5-7%. В будущем ориентир по средней ставке соответствует нейтральному диапазону 5-6% при цели по инфляции 4%.

✅ Как будет меняться ставка напрямую определяет доходность ОФЗ и интерес профессиональных участников к этому рынку. Рынок ОФЗ ~15 трлн., больше половины в портфеле банков, в том числе >3 трлн. или 1/4 у Сбера, 1,7 трлн. после недавних аукционов или 1/8 у ВТБ. Покупки ОФЗ не снижают ликвидность в системе, скорее увеличивают возможности банков по управлению своей ликвидностью. Нагрузка на капитал небольшая - гораздо меньше, чем у любых других активов, где кредитный риск >0.

✅ Из прогноза Банка России я представил на графике возможные предельные варианты движения ключевой ставки на 2021-23 и далее. Конечно, прогнозы могут меняться и ставка двигаться с большей амплитудой, но среднесрочно в течение 2х лет ставка должна вернуться в нейтральный диапазон 5-6%.

✅ На правом графике – сколько могут заработать банки на портфеле ОФЗ при фондировании по ключевой ставке (в реальности больше, потому что средняя стоимость пассивов ниже у крупных банков). ВТБ в марте-апреле покупал почти все ОФЗ на аукционах, исходя из премии 1,5-2% годовых к ожидаемой траектории ключевой ставки по разным сценариям. Сейчас интересно покупать ОФЗ позднее 2025 года погашения - тогда премия составит хотя бы 0,5%. Позднее 2030 года премия +1-2% при любых сценариях. Короткие ОФЗ банкам не очень интересны – там премия есть только в первых двух сценариях (зелёные), когда ставка не вырастет выше 5,5%.

✅ В конце 2020 года аналогичная премия сверх ключевой была ~0 в короткой части и 0,5-1% в длинной части кривой ОФЗ. К тем "нормальным" уровням кривая ОФЗ может вернуться, когда Банк России перестанет повышать ставки. Впрочем может и раньше, если другие банки (кроме ВТБ) осознают, сколько денег лежит под ногами и их можно просто взять.

👉 Акции ВТБ сегодня лидеры роста +5%, достигли круглой цифры 5 коп. - просто магия цифр! Как известно, ВТБ скупил на последних аукционах до 700 млрд. руб. длинных ОФЗ с погашением в 2028-2035гг. и доходностью >7% годовых. Посчитал, сколько он уже заработал – 1,7% или более 10 млрд. руб. за пару недель.

👉 Выводы подтверждает динамика ОФЗ - сегодня короткие падают в цене, а длинные растут.

{kind=link}

Как в Банке России далеки от понимания работы современной денежной системы на макроуровне. Эльвиру Набиуллину на пресс-конференции спросили об опасениях, что "из-за повышения ставки больше физических и юридических лиц будут открывать депозиты, а не вкладывать в экономику".

🆘 Ответ был таков: "…Депозиты работают в реальном секторе. Когда гражданин приносит деньги в банк, они не лежат мертвым грузом в хранилище, а работают на развитие экономики. Банк выдает кредиты, являясь посредником между вкладчиком и бизнесом. В этой части более высокая ключевая ставка делает депозиты более привлекательными и это дает больше возможностей для банков фондировать свой портфель устойчивыми пассивами".

🆘 И как вишенка на торте: - "Почему ограничено влияние санкций на рынок госдолга – то, что уровень госдолга у нас невысокий и его надо поддерживать на не очень высоком уровне где-то 20%. Это сильно меньше, чем в большинстве стран." Замечательно – сами себе выписали санкции и ограничили развитие экономики!

См. с 45 мин.

🆘 Ответ был таков: "…Депозиты работают в реальном секторе. Когда гражданин приносит деньги в банк, они не лежат мертвым грузом в хранилище, а работают на развитие экономики. Банк выдает кредиты, являясь посредником между вкладчиком и бизнесом. В этой части более высокая ключевая ставка делает депозиты более привлекательными и это дает больше возможностей для банков фондировать свой портфель устойчивыми пассивами".

🆘 И как вишенка на торте: - "Почему ограничено влияние санкций на рынок госдолга – то, что уровень госдолга у нас невысокий и его надо поддерживать на не очень высоком уровне где-то 20%. Это сильно меньше, чем в большинстве стран." Замечательно – сами себе выписали санкции и ограничили развитие экономики!

См. с 45 мин.

YouTube

Пресс-конференция Председателя Банка России Э. Набиуллиной по итогам заседания Совета директоров

Пресс-конференция Председателя Банка России Эльвиры Набиуллиной по итогам заседания Совета директоров 23 апреля 2021 года.

О решении по ключевой ставке: https://cbr.ru/press/pr/?file=23042021_133000key.htm

Среднесрочный прогноз Банка России: https://cb…

О решении по ключевой ставке: https://cbr.ru/press/pr/?file=23042021_133000key.htm

Среднесрочный прогноз Банка России: https://cb…

Выступил на банковской конференции с темой "БАНКОВСКАЯ СИСТЕМА В ЭПОХУ ЦИФРЫ, БИРЖЕВОГО КЛИЕНТСКОГО БУМА И ММТ" (~20 мин. с 2:16:50). В презентации гораздо больше информации, чем рассказал.

Один момент для уточнения. MMT предполагает смещение акцентов в макроэкономической политике от манипулирования краткосрочными ставками (так как неэффективно, побочные эффекты) и стремления к нулевому или определенному дефициту бюджета (не имеет значения) к координации монетарной и бюджетной политики и более реальным экономическим целям, в том числе по инфляции, занятости и экономическому росту.

Один момент для уточнения. MMT предполагает смещение акцентов в макроэкономической политике от манипулирования краткосрочными ставками (так как неэффективно, побочные эффекты) и стремления к нулевому или определенному дефициту бюджета (не имеет значения) к координации монетарной и бюджетной политики и более реальным экономическим целям, в том числе по инфляции, занятости и экономическому росту.

YouTube

Международная банковская конференция 2021 День Второй

Международная Банковская Конференция. День второй, 30 апреля

Панель № 3. «Финансовый рынок: новые реалии в условиях снижения рентабельности, сужения бизнес-пространства и ужесточения регулирования»

11.30 Начало заседания: Выступление модератора Президента…

Панель № 3. «Финансовый рынок: новые реалии в условиях снижения рентабельности, сужения бизнес-пространства и ужесточения регулирования»

11.30 Начало заседания: Выступление модератора Президента…

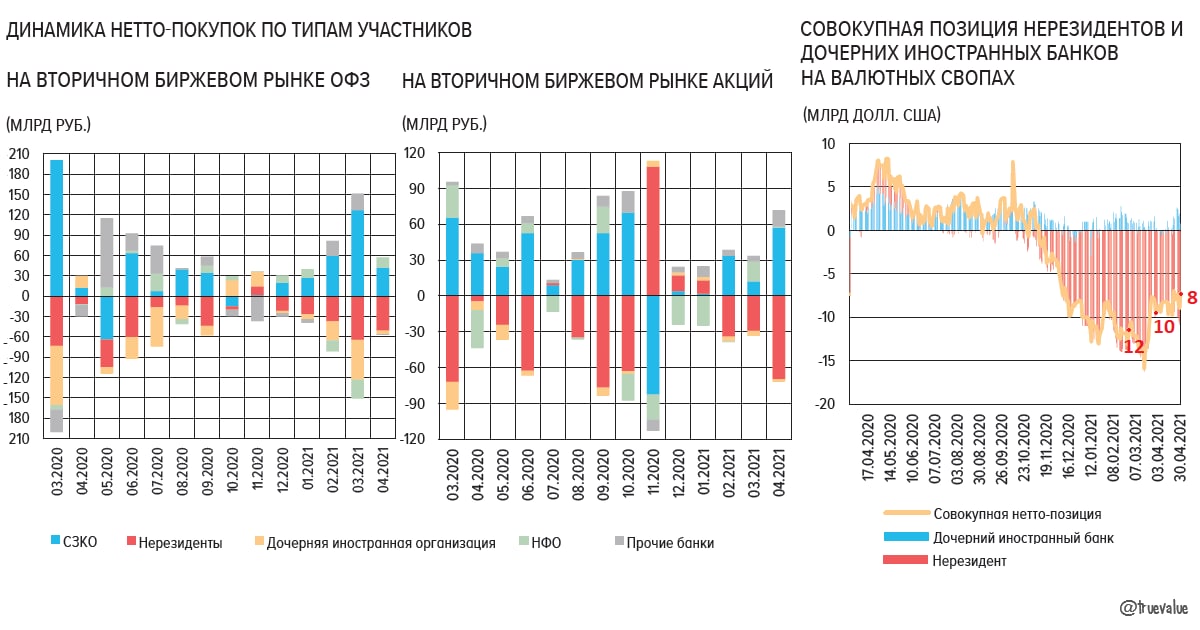

ВЫХОД НЕРЕЗИДЕНТОВ ПРОДОЛЖАЕТСЯ. Банк России в обзоре рисков финансовых рынков пытается приукрасить ситуацию, не замечая главного: нерезиденты продолжают выходить из всех российских активов, покупают валюту, но приток валюты по торговому балансу, покупки ОФЗ одним российским банком и российских акций физическими лицами создают видимость благополучия. Выделю несколько странных утверждений:

ОФЗ

⁉️ "Наклон кривой доходности ОФЗ в апреле несколько уменьшился: наблюдался рост доходностей на сроках до 4 лет и небольшое снижение доходности на срочности более 5 лет... Увеличение доходностей ОФЗ связано с усилением геополитической напряженности в марте-апреле и введением новых санкционных ограничений на первичном рынке государственных заимствований. Помимо санкций на доходности оказывал влияние рост инфляционных ожиданий в мире и России."

👉 Почему-то не указан самый главный фактор повышения доходности и уменьшения наклона кривой ОФЗ – резкое повышение ключевой ставки на 0,5%.

⁉️ "Одной из причин ограниченного влияния новых санкций на рынок ОФЗ является наличие на нем достаточного для замещения нерезидентов спроса со стороны локальных участников. Фундаментальным фактором устойчивости рынка является низкая величина государственного долга России по отношению к ВВП – наименьшая среди стран «Группы 20». ОФЗ являются привлекательным активом для локальных инвесторов."

👉 А ничего, что в марте-апреле 2021 практически единственным покупателем был банк ВТБ (до 80% купили СЗКО на аукционах, то есть почти всё ушло в ~700 млрд. увеличения портфеля ВТБ). Мантра о том, что у нас низкий госдолг и поэтому санкции не страшны – вредна и противоречит тому, как работает современная денежная система.

⁉️"Доля вложений нерезидентов на счетах иностранных депозитариев в НРД в общем объеме рынка ОФЗ за апрель 2021 г. снизилась на 1,4 п.п., до уровня 18,8%, при этом объем их вложений уменьшился на 130 млрд руб. (рис. 7). Тем не менее по абсолютной величине вложений нерезидентов (на 30 апреля – 2 788 млрд руб.) участие иностранных инвесторов на рынке ОФЗ остается на высоких уровнях 2020 – 2021 годов."

👉 Много слов о нерезидентах и ничего о структуре и перспективах внутреннего спроса на ОФЗ со стороны ключевых участников - российских банков.

АКЦИИ

⁉️ "Несмотря на то, что кредитные организации продолжительное время покупают акции на вторичных биржевых торгах, доля этих ценных бумаг в активах остается на низком уровне. За год (1 апреля 2020 г. по 1 апреля 2021 г.) она незначительно снизилась – с 0,45 до 0,41%. На вторичных биржевых торгах в апреле наблюдалось продолжение продаж со стороны нерезидентов и дочерних иностранных банков, реализовавших акций на сумму 71,9 млрд рублей. Остальные участники осуществляли нетто-покупки, основными покупателями выступали СЗКО (57,2 млрд руб.), также покупки осуществляли прочие банки и НФО (13,7 и 0,8 млрд руб. соответственно)"

👉 Неужели в Банке России не знают, что СЗКО и НФО покупают акции не для себя, а для своих клиентов?!

ИНВАЛЮТА

⁉️ "Объявленные санкции, по‑видимому, оказались мягче ожидаемых, поэтому нерезиденты прекратили покупки иностранной валюты. Впервые с ноября 2020 г. они стали по итогам месяца нетто-продавцами иностранной валюты, продав в совокупности на биржевых торгах валюты на сумму 29 млрд руб. (рис. 14)… На валютных свопах наблюдалось некоторое снижение короткой позиции по валюте у этой категории участников, однако средний объем их открытой позиции в апреле остается существенным и составляет 8 млрд долл. США (рис. 15)."

👉 Здесь уже не в первый раз наблюдается путаница с понимаем динамики валютных операций нерезидентов. Нужно считать не только сделки спот, но и позицию на валютных свопах, а она короткая и уменьшается темпом $2 млрд. в месяц (это тоже покупки валюты), поэтому $0,4 млрд. продаж на споте погоды не делают.

ОФЗ

⁉️ "Наклон кривой доходности ОФЗ в апреле несколько уменьшился: наблюдался рост доходностей на сроках до 4 лет и небольшое снижение доходности на срочности более 5 лет... Увеличение доходностей ОФЗ связано с усилением геополитической напряженности в марте-апреле и введением новых санкционных ограничений на первичном рынке государственных заимствований. Помимо санкций на доходности оказывал влияние рост инфляционных ожиданий в мире и России."

👉 Почему-то не указан самый главный фактор повышения доходности и уменьшения наклона кривой ОФЗ – резкое повышение ключевой ставки на 0,5%.

⁉️ "Одной из причин ограниченного влияния новых санкций на рынок ОФЗ является наличие на нем достаточного для замещения нерезидентов спроса со стороны локальных участников. Фундаментальным фактором устойчивости рынка является низкая величина государственного долга России по отношению к ВВП – наименьшая среди стран «Группы 20». ОФЗ являются привлекательным активом для локальных инвесторов."

👉 А ничего, что в марте-апреле 2021 практически единственным покупателем был банк ВТБ (до 80% купили СЗКО на аукционах, то есть почти всё ушло в ~700 млрд. увеличения портфеля ВТБ). Мантра о том, что у нас низкий госдолг и поэтому санкции не страшны – вредна и противоречит тому, как работает современная денежная система.

⁉️"Доля вложений нерезидентов на счетах иностранных депозитариев в НРД в общем объеме рынка ОФЗ за апрель 2021 г. снизилась на 1,4 п.п., до уровня 18,8%, при этом объем их вложений уменьшился на 130 млрд руб. (рис. 7). Тем не менее по абсолютной величине вложений нерезидентов (на 30 апреля – 2 788 млрд руб.) участие иностранных инвесторов на рынке ОФЗ остается на высоких уровнях 2020 – 2021 годов."

👉 Много слов о нерезидентах и ничего о структуре и перспективах внутреннего спроса на ОФЗ со стороны ключевых участников - российских банков.

АКЦИИ

⁉️ "Несмотря на то, что кредитные организации продолжительное время покупают акции на вторичных биржевых торгах, доля этих ценных бумаг в активах остается на низком уровне. За год (1 апреля 2020 г. по 1 апреля 2021 г.) она незначительно снизилась – с 0,45 до 0,41%. На вторичных биржевых торгах в апреле наблюдалось продолжение продаж со стороны нерезидентов и дочерних иностранных банков, реализовавших акций на сумму 71,9 млрд рублей. Остальные участники осуществляли нетто-покупки, основными покупателями выступали СЗКО (57,2 млрд руб.), также покупки осуществляли прочие банки и НФО (13,7 и 0,8 млрд руб. соответственно)"

👉 Неужели в Банке России не знают, что СЗКО и НФО покупают акции не для себя, а для своих клиентов?!

ИНВАЛЮТА

⁉️ "Объявленные санкции, по‑видимому, оказались мягче ожидаемых, поэтому нерезиденты прекратили покупки иностранной валюты. Впервые с ноября 2020 г. они стали по итогам месяца нетто-продавцами иностранной валюты, продав в совокупности на биржевых торгах валюты на сумму 29 млрд руб. (рис. 14)… На валютных свопах наблюдалось некоторое снижение короткой позиции по валюте у этой категории участников, однако средний объем их открытой позиции в апреле остается существенным и составляет 8 млрд долл. США (рис. 15)."

👉 Здесь уже не в первый раз наблюдается путаница с понимаем динамики валютных операций нерезидентов. Нужно считать не только сделки спот, но и позицию на валютных свопах, а она короткая и уменьшается темпом $2 млрд. в месяц (это тоже покупки валюты), поэтому $0,4 млрд. продаж на споте погоды не делают.

{kind=link}

Тем временем российский Минфин предлагает что-то вроде анти-QE-по-русски: выкуп флоатеров, размещенных в пользу банков в 2020. Цели и логика этого действия непонятны, особенно когда по флоатерам надо платить 5%, а по длинным ОФЗ, которые размещает Минфин, 7+%.

Предыстория:

👉 Счетная палата сказала, что в госдолге много флоатеров, это плохо, процентный риск (см. PS)

👉 Минфин сказал - ок, будем размещать длинные ОФЗ fixed income, постепенно уменьшая долю флоатеров (хотя они тоже длинные - 2026-2032гг)

👉 Сейчас Минфин решил, что надо досрочно как-то погасить/выкупить флоатеры. Чего вдруг? Либо нужно больше размещать длинных ОФЗ fixed income под 7+%, либо уменьшить свободную ликвидность у Казначейства, которая сама размещается под плавающие 5% (совокупно в трлн. не меньше объема флоатеров).

🆘 PS. Идея с процентным риском ошибочна - в СП и Минфине считают, что нужно будет сокращать другие расходы бюджета при росте процентных. Нет, это не предусмотрено бюджетным правилом.

Предыстория:

👉 Счетная палата сказала, что в госдолге много флоатеров, это плохо, процентный риск (см. PS)

👉 Минфин сказал - ок, будем размещать длинные ОФЗ fixed income, постепенно уменьшая долю флоатеров (хотя они тоже длинные - 2026-2032гг)

👉 Сейчас Минфин решил, что надо досрочно как-то погасить/выкупить флоатеры. Чего вдруг? Либо нужно больше размещать длинных ОФЗ fixed income под 7+%, либо уменьшить свободную ликвидность у Казначейства, которая сама размещается под плавающие 5% (совокупно в трлн. не меньше объема флоатеров).

🆘 PS. Идея с процентным риском ошибочна - в СП и Минфине считают, что нужно будет сокращать другие расходы бюджета при росте процентных. Нет, это не предусмотрено бюджетным правилом.

Telegram

MarketTwits

❗️🇷🇺#россия #бонды #ОФЗ #суверены

Россия работает над механизмом, который позволит правительству изъять из обращения более дорогие рублевые облигации, проданные для мобилизации средств на случай чрезвычайной ситуации во время пандемии - BBG

Долг с плавающей…

Россия работает над механизмом, который позволит правительству изъять из обращения более дорогие рублевые облигации, проданные для мобилизации средств на случай чрезвычайной ситуации во время пандемии - BBG

Долг с плавающей…

Сел писать большую статью о макроэкономической политике с точки зрения MMT, накопилось... А тут сразу такое редкое и содержательное применительно к России от Александра Зотина

Статья https://www.kommersant.ru/doc/4816821?tg

Статья https://www.kommersant.ru/doc/4816821?tg

Коммерсантъ

Эпидемия консерватизма

Содержательная критика денежно-кредитной политики Банка России и бюджетной политики Минфина в последние годы — большая редкость, финансовая стабилизация последних лет для большинства экспертов является самоценностью. Тем не менее она возможна и существует:…

О новой макроэкономической политике и факторах экономического роста рассказал студентам и школьникам Максим Орешкин. Если ничего не пропустил, то это его первое программное выступление после отставки Правительства в январе 2020 (см. о MMT на гайдаровском форуме 2020) и первое в качестве экономического помощника Президента. На 9-м часу марафона Новое знание многие засыпали и вряд ли могли оценить исторический смысл сказанного. Можно посмотреть 40 минут выступления (youtube или vk c 8ч 7мин) + ответы на вопросы. Я собрал наиболее важные идеи и слайды. Многое перекликается с моими идеями, хотя есть с чем поспорить – мои комментарии помечены ⁉️

👉 Макроэкономическая политика в мире проходит очень большую трансформацию. В ближайшие десятилетия эта история будет ключевой. Пример США – то, что будет происходить с макроэкономической политикой в ближайшие годы во многих странах, в свое время и в России.

👉 России придется пройти длительный путь накопления долга, чтобы выйти в такую же модель. Сейчас в России стандартная модель для тех же США 20-30-летней давности – это регулирование совокупного спроса через процентные ставки. Она будет сохраняться.

⁉️ Почему России предлагается идти по стопам США 20-30-летней давности и регулировать совокупный спрос исключительно ставками? Пока долг не накопится, ставки не упадут, случится пара кризисов частного долга. Не стоит наступать на чужие грабли.

👉 Структура спроса в экономике. Если страна тратит на развитие больше, то такая страна развивается быстрее. Есть очень четкая прямая зависимость между долей инвестиций в ВВП и темпами роста ВВП на душу населения.

⁉️На графике зависимость "нечёткая". Закапывание труб в землю тоже считается инвестицией, но не всегда эффективной. Конечно, расходы на инфраструктуру необходимы, но я бы не уповал на относительные показатели – важнее динамика расходов, а не доля чего-либо в ВВП.

👉 Прирост кредитования – 5-6% ВВП в год. От Германа Грефа, решения крупных банков зависит, какие отрасли будут развиваться.

⁉️На графиках кредитного предложения не учтён внешний сектор для США и России. Профицит торгового баланса для России и его дефицит для США – тоже факторы совокупного спроса и не всегда с однозначным влиянием. Так, в 2015-19гг прирост внутреннего кредита компаниям в большей степени связан с погашением внешнего долга. А с 2020 прирост за счёт ипотеки и проектного финансирования имеет двойной счёт, пока значительная часть оседает на счетах эскроу (более 1 трлн. в 2020). Для России важно учитывать приток валюты, чтобы кредитные и бюджетные стимулы не создавали давления на курс.

👉 Новая макроэкономическая политика – переход от денежного-кредитного стимулирования к бюджетному стимулированию.

После этих слов на последнем слайде неожиданно выключился экран. Явно проникли флюиды из Банка России и Минфина ;)

Выступление Орешкина перекликается с тем, как преподносят новые идеи в США. Разве что мы хотим 20-30 лет запрягать, а там готовы действовать уже сейчас:

🟠 Janet Yellen (полный текст):

- We must address another long-standing challenge: our underinvestment in public infrastructure and institutions that drive productivity and support workers and families.

- I believe we must reorient our framing of U.S. fiscal policy.

- The framing we've had, founded on a distrust of government motives & effectiveness, along with resistance to higher taxes, has had profound effects on our nation & people. Because of this vision of fiscal policy, we haven’t maintained our infrastructure let alone modernized it.

- We're confident that the investments & tax proposals in the Jobs Plan, taken as a package, will enhance the net profitability of our corporations and improve their global competitiveness.

- Let’s build back better together—and build something that lasts for generations. We Americans deserve a better deal.

🟠 Joe Biden:

Here’s the deal: trickle-down economics has never worked.

It’s time to grow the economy from the bottom up and the middle out.

👉 Макроэкономическая политика в мире проходит очень большую трансформацию. В ближайшие десятилетия эта история будет ключевой. Пример США – то, что будет происходить с макроэкономической политикой в ближайшие годы во многих странах, в свое время и в России.

👉 России придется пройти длительный путь накопления долга, чтобы выйти в такую же модель. Сейчас в России стандартная модель для тех же США 20-30-летней давности – это регулирование совокупного спроса через процентные ставки. Она будет сохраняться.

⁉️ Почему России предлагается идти по стопам США 20-30-летней давности и регулировать совокупный спрос исключительно ставками? Пока долг не накопится, ставки не упадут, случится пара кризисов частного долга. Не стоит наступать на чужие грабли.

👉 Структура спроса в экономике. Если страна тратит на развитие больше, то такая страна развивается быстрее. Есть очень четкая прямая зависимость между долей инвестиций в ВВП и темпами роста ВВП на душу населения.

⁉️На графике зависимость "нечёткая". Закапывание труб в землю тоже считается инвестицией, но не всегда эффективной. Конечно, расходы на инфраструктуру необходимы, но я бы не уповал на относительные показатели – важнее динамика расходов, а не доля чего-либо в ВВП.

👉 Прирост кредитования – 5-6% ВВП в год. От Германа Грефа, решения крупных банков зависит, какие отрасли будут развиваться.

⁉️На графиках кредитного предложения не учтён внешний сектор для США и России. Профицит торгового баланса для России и его дефицит для США – тоже факторы совокупного спроса и не всегда с однозначным влиянием. Так, в 2015-19гг прирост внутреннего кредита компаниям в большей степени связан с погашением внешнего долга. А с 2020 прирост за счёт ипотеки и проектного финансирования имеет двойной счёт, пока значительная часть оседает на счетах эскроу (более 1 трлн. в 2020). Для России важно учитывать приток валюты, чтобы кредитные и бюджетные стимулы не создавали давления на курс.

👉 Новая макроэкономическая политика – переход от денежного-кредитного стимулирования к бюджетному стимулированию.

После этих слов на последнем слайде неожиданно выключился экран. Явно проникли флюиды из Банка России и Минфина ;)

Выступление Орешкина перекликается с тем, как преподносят новые идеи в США. Разве что мы хотим 20-30 лет запрягать, а там готовы действовать уже сейчас:

🟠 Janet Yellen (полный текст):

- We must address another long-standing challenge: our underinvestment in public infrastructure and institutions that drive productivity and support workers and families.

- I believe we must reorient our framing of U.S. fiscal policy.

- The framing we've had, founded on a distrust of government motives & effectiveness, along with resistance to higher taxes, has had profound effects on our nation & people. Because of this vision of fiscal policy, we haven’t maintained our infrastructure let alone modernized it.

- We're confident that the investments & tax proposals in the Jobs Plan, taken as a package, will enhance the net profitability of our corporations and improve their global competitiveness.

- Let’s build back better together—and build something that lasts for generations. We Americans deserve a better deal.

🟠 Joe Biden:

Here’s the deal: trickle-down economics has never worked.

It’s time to grow the economy from the bottom up and the middle out.