Ведомости написали мощную статью про инфляцию. Я тоже дал ответы на вопросы, которые почти полностью опубликовали:

#сми

1) Какое определение природы инфляции вы считаете наиболее корректным?

Инфляция в теоретическом смысле – это продолжающийся и устойчивый рост цен, вызванный превышением спроса над предложением. То есть разные one-off события должны исключаться из динамики инфляции: повышение уровня инфляции из-за переноса в цены резкого ослабления курса национальной валюты, разового повышения налогов, шоков спроса или предложения на отдельных рынках.

Важно разделять инфляцию, вызванную спросом или шоками предложения. Их не всегда легко отделить, но нужно правильно реагировать на инфляцию со стороны регуляторов.

2) Как, судя по публичной риторике, инфляцию понимают в ЦБ? В чем, с вашей точки зрения, ошибки этого понимания?

В Банке России не принято разделять инфляцию на причины, которыми она вызвана. Таргет по цели в 4% установлен для общей инфляции, даже не Core (по устойчивым компонентам). А единственный способ управления – ключевая ставка, которая должна подстраивать совокупный спрос под имеющееся предложения. Ошибки такого подхода в том, что значительная часть инфляции у нас вызвана факторами на стороне предложения или инфляционными ожиданиями в связи с динамикой курса. Управлять спросом с помощью одной ставки в России совсем неэффективно. Потому что те, кто имеет сбережения представляют незначительную часть совокупного спроса (условно 90% сбережений принадлежит 1-5% людей). Аналогично кредиты, которые зависят от небольших изменений ключевой ставки, берет малая часть людей (это прежде всего рыночная ипотека). Бизнес, как правило, берет кредиты на инвестиции (то есть для роста предложения) или рефинансирование старых кредитов.

3) Является ли высокая инфляция проблемой априори или это проблема лишь при определенных условиях?

Высокая инфляция больше социальная и финансовая проблема, чем экономическая. В условиях трансформации экономики, как показал даже Covid-19, сложно избежать повышенной инфляции и отрегулировать её с помощью ставки. Но поскольку Банк России взял обязательство поддерживать инфляцию вблизи 4%, то для доверия к своей политике вынужден его исполнять. Вопрос только какими методами. По общем правилу за спрос отвечает ЦБ, а за предложение - Правительство. Но у нас есть единый документ ЕНГДКП, который составляется совместно, хотя почему отражает только политику ЦБ.

4) Каковы наиболее эффективные способы борьбы с инфляцией в России? Насколько эффективны способы борьбы с инфляцией, которые сейчас применяются в России? В чем их недостатки?

В первую очередь нужно стремиться ограничить курсовые колебания. Здесь явно недостаточно механизмов, предусмотренных бюджетным правилом. Необходимы и элементы управления потоками капитала, и операции ЦБ для исключения избыточной волатильности.

Во-вторых, нужно работать с узкими местами в предложении товаров с помощью мер бюджетной или иной стимулирующей политики.

В-третьих, налоговая политика должны четко реагировать на сверхдоходы в тех или иных секторах экономики. В лучшем случае должна быть прогрессивная система налогообложения доходов. В худшем - наш способ с неустойчивой налоговой системой, в которой постоянно приходится менять налоги для отдельных отраслей, или придумывать разовые сборы с бизнеса.

В-четвертых, политику по управлению инфляцией с помощью одной ставки лучше дополнить, а иногда и заменить активной политикой макро- и микропруденциального регулирования. Это и меры регулятора по управлению конкретными видами кредитования, которые создают избыточный или недостаточный спрос в экономике. И меры по стимулированию сбережений граждан в тех или иных инструментах.

PS. В том числе об этом буду говорить на Финансовом конгрессе Банка России 6-7 июля. https://ifcongress.ru/programme/ru

@truevalue

#сми

1) Какое определение природы инфляции вы считаете наиболее корректным?

Инфляция в теоретическом смысле – это продолжающийся и устойчивый рост цен, вызванный превышением спроса над предложением. То есть разные one-off события должны исключаться из динамики инфляции: повышение уровня инфляции из-за переноса в цены резкого ослабления курса национальной валюты, разового повышения налогов, шоков спроса или предложения на отдельных рынках.

Важно разделять инфляцию, вызванную спросом или шоками предложения. Их не всегда легко отделить, но нужно правильно реагировать на инфляцию со стороны регуляторов.

2) Как, судя по публичной риторике, инфляцию понимают в ЦБ? В чем, с вашей точки зрения, ошибки этого понимания?

В Банке России не принято разделять инфляцию на причины, которыми она вызвана. Таргет по цели в 4% установлен для общей инфляции, даже не Core (по устойчивым компонентам). А единственный способ управления – ключевая ставка, которая должна подстраивать совокупный спрос под имеющееся предложения. Ошибки такого подхода в том, что значительная часть инфляции у нас вызвана факторами на стороне предложения или инфляционными ожиданиями в связи с динамикой курса. Управлять спросом с помощью одной ставки в России совсем неэффективно. Потому что те, кто имеет сбережения представляют незначительную часть совокупного спроса (условно 90% сбережений принадлежит 1-5% людей). Аналогично кредиты, которые зависят от небольших изменений ключевой ставки, берет малая часть людей (это прежде всего рыночная ипотека). Бизнес, как правило, берет кредиты на инвестиции (то есть для роста предложения) или рефинансирование старых кредитов.

3) Является ли высокая инфляция проблемой априори или это проблема лишь при определенных условиях?

Высокая инфляция больше социальная и финансовая проблема, чем экономическая. В условиях трансформации экономики, как показал даже Covid-19, сложно избежать повышенной инфляции и отрегулировать её с помощью ставки. Но поскольку Банк России взял обязательство поддерживать инфляцию вблизи 4%, то для доверия к своей политике вынужден его исполнять. Вопрос только какими методами. По общем правилу за спрос отвечает ЦБ, а за предложение - Правительство. Но у нас есть единый документ ЕНГДКП, который составляется совместно, хотя почему отражает только политику ЦБ.

4) Каковы наиболее эффективные способы борьбы с инфляцией в России? Насколько эффективны способы борьбы с инфляцией, которые сейчас применяются в России? В чем их недостатки?

В первую очередь нужно стремиться ограничить курсовые колебания. Здесь явно недостаточно механизмов, предусмотренных бюджетным правилом. Необходимы и элементы управления потоками капитала, и операции ЦБ для исключения избыточной волатильности.

Во-вторых, нужно работать с узкими местами в предложении товаров с помощью мер бюджетной или иной стимулирующей политики.

В-третьих, налоговая политика должны четко реагировать на сверхдоходы в тех или иных секторах экономики. В лучшем случае должна быть прогрессивная система налогообложения доходов. В худшем - наш способ с неустойчивой налоговой системой, в которой постоянно приходится менять налоги для отдельных отраслей, или придумывать разовые сборы с бизнеса.

В-четвертых, политику по управлению инфляцией с помощью одной ставки лучше дополнить, а иногда и заменить активной политикой макро- и микропруденциального регулирования. Это и меры регулятора по управлению конкретными видами кредитования, которые создают избыточный или недостаточный спрос в экономике. И меры по стимулированию сбережений граждан в тех или иных инструментах.

PS. В том числе об этом буду говорить на Финансовом конгрессе Банка России 6-7 июля. https://ifcongress.ru/programme/ru

@truevalue

Ведомости

Как ЦБ и кабмин собираются управлять инфляцией и как надо менять подход

Эксперты считают, что до сих пор власти неверно понимали рост цен

Какими бывают плавающие курсы валют ☝🏻

Именно такие режимы и у узбекского сума (USDUZS +47% за 5 лет) , и у армянского драма (USDAMD -20%), и у рубля (USDRUB +48%), летающего между ними все 5 лет. График рисовал вчера специально для сессии на Финансовом конгрессе о ДКП и финстабильности в компании с тремя центробанкирами - зампред ЦБ РФ Ксения Юдаева, главы ЦБ Узбекистана Мамаризо Нурмуратов и ЦБ Армении Мартын Галстян. Курс был выше 93, но потом, видимо от стыда, вернулся ниже зеленой линии.

Один из вопросов сессии звучал так: что для вас определяет границу между «нормальной» волатильностью финансовых рынков и ситуацией, в которой реализуются риски ФС?

У последователей MMT на него есть ответ. Записывал в 2021 в medium (и тут). Денежный суверенитет, а значит и риски финстабильности, характеризует комбинация способности выдерживать, избегать и/или противостоять значительному ослаблению национальной валюты без разворота в бюджетной или монетарной политике.

Россия пока не может ни выдерживать, ни избегать, ни противостоять волатильности рубля без этого разворота. Хотя рисков финстабильности в узком смысле рисков для банков не испытывает. В прошлом году отказались от бюджетного правила (и не стали продавать валюту из ФНБ на 3 трлн), собрали кучу налогов с Газпрома. В этом году пытаемся собрать с экспортеров дополнительные налоги, чем заставляем их не показывать реальную валютную выручку. А сейчас ещё наметился разворот в монетарной политике. Перенос курса в цены у стран с формирующимися рынками 1 в 1 в долгосрочной перспективе.

Банк России считает, что ослабление рубля из-за торговых потоков (экспорт сократился, импорт вырос), но не замечает потоков капитала. Отток ~$300 млрд в 2022 не мог весь уйти в никуда - $50-100 млрд могло заваляться на счетах корпоратов за рубежом. В 2023 отток будет в 3-4 раза меньше, но это тоже много. Потоки капитала нужно идентифицировать и регулировать - так, чтобы они не были безвозвратными подарками. Другой вариант - компенсация дефицита бюджета продажами юаня и золота.

@truevalue

Именно такие режимы и у узбекского сума (USDUZS +47% за 5 лет) , и у армянского драма (USDAMD -20%), и у рубля (USDRUB +48%), летающего между ними все 5 лет. График рисовал вчера специально для сессии на Финансовом конгрессе о ДКП и финстабильности в компании с тремя центробанкирами - зампред ЦБ РФ Ксения Юдаева, главы ЦБ Узбекистана Мамаризо Нурмуратов и ЦБ Армении Мартын Галстян. Курс был выше 93, но потом, видимо от стыда, вернулся ниже зеленой линии.

Один из вопросов сессии звучал так: что для вас определяет границу между «нормальной» волатильностью финансовых рынков и ситуацией, в которой реализуются риски ФС?

У последователей MMT на него есть ответ. Записывал в 2021 в medium (и тут). Денежный суверенитет, а значит и риски финстабильности, характеризует комбинация способности выдерживать, избегать и/или противостоять значительному ослаблению национальной валюты без разворота в бюджетной или монетарной политике.

Россия пока не может ни выдерживать, ни избегать, ни противостоять волатильности рубля без этого разворота. Хотя рисков финстабильности в узком смысле рисков для банков не испытывает. В прошлом году отказались от бюджетного правила (и не стали продавать валюту из ФНБ на 3 трлн), собрали кучу налогов с Газпрома. В этом году пытаемся собрать с экспортеров дополнительные налоги, чем заставляем их не показывать реальную валютную выручку. А сейчас ещё наметился разворот в монетарной политике. Перенос курса в цены у стран с формирующимися рынками 1 в 1 в долгосрочной перспективе.

Банк России считает, что ослабление рубля из-за торговых потоков (экспорт сократился, импорт вырос), но не замечает потоков капитала. Отток ~$300 млрд в 2022 не мог весь уйти в никуда - $50-100 млрд могло заваляться на счетах корпоратов за рубежом. В 2023 отток будет в 3-4 раза меньше, но это тоже много. Потоки капитала нужно идентифицировать и регулировать - так, чтобы они не были безвозвратными подарками. Другой вариант - компенсация дефицита бюджета продажами юаня и золота.

@truevalue

Появились фото и видео с Финансового конгресса Банка России. Я был приглашен лично как блогер, но выступал от лица Банка. Это наложило отпечаток на то, что хотел сказать и мог себе позволить. Но запишу ниже.

Ксения Юдаева пыталась перевести тему на MMT, хотя даже не собирался о ней говорить.

Основной вопрос Ксении к MMT остался раскрыт нечетко: почему банки могут покупать госдолг в неограниченном объеме?

– Это свойство современной денежной системы, в которой госдолг имеет нулевой риск-вес с точки зрения риска эмитента и является 100% субститутом ликвидности в банковской системе. Есть ещё рыночный риск, который возникает при определенном способе учета ОФЗ на балансе. Поэтому для банков не все ОФЗ одинаково хороши – длинные с фиксированным купоном не интересны, а короткие или флоатеры – всегда пожалуйста с небольшой премией.

Здесь вопрос только к Минфину как эмитенту ОФЗ. Можно предлагать те выпуски, которые купят банки без давления на рыночные ставки. Вопрос ликвидности решается тем, что размещение долга не изымает ликвидность из системы. Всё, что размещено поступает обратно в банки либо через дефицит бюджета, либо через размещение свободных средств Казначейства в банках. ЦБ сам обязан подруливать ликвидностью, потому что таргетируют ключевую ставку и стремится держать краткосрочные ставки в диапазоне +-1% от неё (даже +-0.5% на практике).

PS. Раз совершил камин-аут на конференции, пора записать дисклеймер:

💬 всё, что пишется в этом канале, – моя личная точка зрения, не имеющая отношение к Банку ДОМ.РФ. Мои публичные комментарии, даже как сотрудника Банка, являются также мой личной точкой зрения, которые не выражают позицию Банка по тому или иному вопросу.

#сми

@truevalue

Ксения Юдаева пыталась перевести тему на MMT, хотя даже не собирался о ней говорить.

Основной вопрос Ксении к MMT остался раскрыт нечетко: почему банки могут покупать госдолг в неограниченном объеме?

– Это свойство современной денежной системы, в которой госдолг имеет нулевой риск-вес с точки зрения риска эмитента и является 100% субститутом ликвидности в банковской системе. Есть ещё рыночный риск, который возникает при определенном способе учета ОФЗ на балансе. Поэтому для банков не все ОФЗ одинаково хороши – длинные с фиксированным купоном не интересны, а короткие или флоатеры – всегда пожалуйста с небольшой премией.

Здесь вопрос только к Минфину как эмитенту ОФЗ. Можно предлагать те выпуски, которые купят банки без давления на рыночные ставки. Вопрос ликвидности решается тем, что размещение долга не изымает ликвидность из системы. Всё, что размещено поступает обратно в банки либо через дефицит бюджета, либо через размещение свободных средств Казначейства в банках. ЦБ сам обязан подруливать ликвидностью, потому что таргетируют ключевую ставку и стремится держать краткосрочные ставки в диапазоне +-1% от неё (даже +-0.5% на практике).

PS. Раз совершил камин-аут на конференции, пора записать дисклеймер:

💬 всё, что пишется в этом канале, – моя личная точка зрения, не имеющая отношение к Банку ДОМ.РФ. Мои публичные комментарии, даже как сотрудника Банка, являются также мой личной точкой зрения, которые не выражают позицию Банка по тому или иному вопросу.

#сми

@truevalue

Для пресс-конференции после заседания ЦБ по ставке 21 июля у меня будут все те же вопросы о волатильности валютного курса. Почему она заставляет так часто менять ДКП и бюджетную политику? И какие инструменты есть в арсенале ЦБ для снижения волатильности?

Сам попробую ответить на два вечных вопроса: кто виноват? и что делать?

Кто виноват?

▪️Бюджетное правило (БП). Мы получили четкий ответ от Алексея Заботкина (см. сессию Обзор ДКП в 12:00 зал 3 – с 1:10): бюджетное правило в 2022 не работало, поэтому операции по конвертации валюты на ~3 трлн руб. не зеркалировались на валютном рынке. Ок, ну тогда не надо говорить, что государство не заинтересовано в ослаблении курса. Эта сделка между Минфином и ЦБ вошла в противоречие с идеологией БП. БП предполагало не только изъятие, но и трату внешних доходов в иностранной валюте.

К БП вернулись в 2023 лишь формально. Объемы продаж валюты явно не соответствуют тому бюджетному стимулу, который реализуется сейчас, когда до экономики доходят бюджетные рубли, сформированные в конце 2022. А при текущем курсе >90 руб. за USD бюджет скоро должен начать покупки валюты в ФНБ. В конце 2022 явно не угадал с курсом, когда все сразу конвертировал по 70. Пора объявить, что вероятно, дизайн бюджетного правила не подходит © Холодный расчет

▪️Потоки капитала. До сих пор ЦБ говорил только о сокращении торгового баланса и связывал динамику курса с сокращением экспорта и ростом импорта. Разница между ними формирует потоки капитала. О них ЦБ обычно умалчивает, но Ксения Юдаева и обзор рисков финрынков подсветили одну проблему. Конвертация валютных кредитов в рублевые приводит к необходимости банков сокращать ОВП и покупать валюту. И якобы повышение ключевой ставки может ограничивать объемы конвертации. Ставка 17-20% -- возможно, а 8-9% -- вряд ли. По данным пока не видно, чтобы процесс сокращения внутреннего валютного долга ускорялся.

С другой стороны, скрывать процесс замещения валютного долга могут большие объемы выпуска замещающих облигаций. Они сами по себе являются оттоком, потому что стимулируют покупки за валюту с дисконтом за рубежом, продажу после замещения здесь и новые покупки валюты.

Ещё граждане стабильно выводят по $2-3 млрд в месяц на зарубежные счета и в наличные. Но в большей части (2 из 3 трлн руб. за год) это перевод со счетов в России – он не является оттоком, который давит на валютный курс. Банки сокращают ликвидные активы и переводят их за рубеж вместе с сокращением валютных пассивов.

Но основной отток касается каких-то сделок экспортеров или других юрлиц. Во II кв. 2023 существенно выросли чистые покупки иностранных активов резидентами – $17 млрд против 8 и 11 в предыдущие два квартала. Что это за прямые инвестиции, хотелось бы знать. Внешний долг и обязательства (+11) тоже выросли после значительного сокращения в последний год. Но это связано с сезонным отражением доходов по иностранным инвестициям, а не реальным притоком валюты.

В обзоре финрынков отмечена ещё одна важная деталь – в конце июня на валютном рынке появился крупный покупатель, который формировал до 40% рынка. Удивительно, что игроку, который покупает валюты на $1-2 млрд в день, сразу не позвонили и не спросили: что за дела?!

Ну и вишенка на торте – по предварительной оценке денежной массы, в июне из банков ушло до $10 млрд депозитов в инвалюте ($162->152 млрд). После октября 2022 уходило не больше $1-5 млрд в месяц.

▪️Экспорт-импорт. Вышедшие данные по месяцам показывают, что экспорт стал очень изменчивым от месяца к месяцу, но соответствует уровню, которые был в 2017-19-21гг. при аналогичных ценах на Urals (~55/bbl и $30-35 млрд экспорта в месяц по товарам). Импорт, наоборот, очень стабильный с сентября 2022 (около $26 млрд в месяц по товарам и $6 млрд по услугам). Ослабление курса с ~60 до ~80-90 руб. за USD никак не сказывается на реальном импорте, а значит и ДКП не сможет его существенно ограничить.

Продолжение...

@truevalue

Сам попробую ответить на два вечных вопроса: кто виноват? и что делать?

Кто виноват?

▪️Бюджетное правило (БП). Мы получили четкий ответ от Алексея Заботкина (см. сессию Обзор ДКП в 12:00 зал 3 – с 1:10): бюджетное правило в 2022 не работало, поэтому операции по конвертации валюты на ~3 трлн руб. не зеркалировались на валютном рынке. Ок, ну тогда не надо говорить, что государство не заинтересовано в ослаблении курса. Эта сделка между Минфином и ЦБ вошла в противоречие с идеологией БП. БП предполагало не только изъятие, но и трату внешних доходов в иностранной валюте.

К БП вернулись в 2023 лишь формально. Объемы продаж валюты явно не соответствуют тому бюджетному стимулу, который реализуется сейчас, когда до экономики доходят бюджетные рубли, сформированные в конце 2022. А при текущем курсе >90 руб. за USD бюджет скоро должен начать покупки валюты в ФНБ. В конце 2022 явно не угадал с курсом, когда все сразу конвертировал по 70. Пора объявить, что вероятно, дизайн бюджетного правила не подходит © Холодный расчет

▪️Потоки капитала. До сих пор ЦБ говорил только о сокращении торгового баланса и связывал динамику курса с сокращением экспорта и ростом импорта. Разница между ними формирует потоки капитала. О них ЦБ обычно умалчивает, но Ксения Юдаева и обзор рисков финрынков подсветили одну проблему. Конвертация валютных кредитов в рублевые приводит к необходимости банков сокращать ОВП и покупать валюту. И якобы повышение ключевой ставки может ограничивать объемы конвертации. Ставка 17-20% -- возможно, а 8-9% -- вряд ли. По данным пока не видно, чтобы процесс сокращения внутреннего валютного долга ускорялся.

С другой стороны, скрывать процесс замещения валютного долга могут большие объемы выпуска замещающих облигаций. Они сами по себе являются оттоком, потому что стимулируют покупки за валюту с дисконтом за рубежом, продажу после замещения здесь и новые покупки валюты.

Ещё граждане стабильно выводят по $2-3 млрд в месяц на зарубежные счета и в наличные. Но в большей части (2 из 3 трлн руб. за год) это перевод со счетов в России – он не является оттоком, который давит на валютный курс. Банки сокращают ликвидные активы и переводят их за рубеж вместе с сокращением валютных пассивов.

Но основной отток касается каких-то сделок экспортеров или других юрлиц. Во II кв. 2023 существенно выросли чистые покупки иностранных активов резидентами – $17 млрд против 8 и 11 в предыдущие два квартала. Что это за прямые инвестиции, хотелось бы знать. Внешний долг и обязательства (+11) тоже выросли после значительного сокращения в последний год. Но это связано с сезонным отражением доходов по иностранным инвестициям, а не реальным притоком валюты.

В обзоре финрынков отмечена ещё одна важная деталь – в конце июня на валютном рынке появился крупный покупатель, который формировал до 40% рынка. Удивительно, что игроку, который покупает валюты на $1-2 млрд в день, сразу не позвонили и не спросили: что за дела?!

Ну и вишенка на торте – по предварительной оценке денежной массы, в июне из банков ушло до $10 млрд депозитов в инвалюте ($162->152 млрд). После октября 2022 уходило не больше $1-5 млрд в месяц.

▪️Экспорт-импорт. Вышедшие данные по месяцам показывают, что экспорт стал очень изменчивым от месяца к месяцу, но соответствует уровню, которые был в 2017-19-21гг. при аналогичных ценах на Urals (~55/bbl и $30-35 млрд экспорта в месяц по товарам). Импорт, наоборот, очень стабильный с сентября 2022 (около $26 млрд в месяц по товарам и $6 млрд по услугам). Ослабление курса с ~60 до ~80-90 руб. за USD никак не сказывается на реальном импорте, а значит и ДКП не сможет его существенно ограничить.

Продолжение...

@truevalue

{kind=link}

начало...

По экспорту мы видим, как крупнейшие экспортеры продают все меньше валютной выручки - 22% экспорта (в 2 раза меньше чем год назад). Отчасти из-за того, что доля рублевых расчетов выросла до 39%, но она такая уже целый год (!). Где, в какой валюте и для каких целей, накоплены десятки млрд USD за рубежом – самая главная загадка.

Кроме того, экспорт занижен на разницу между формальным $18-30/барр. и фактическим (~$10) дисконтом за российскую нефть. Дополнительные $10 – около $2 млрд в месяц тоже отток капитала.

В июне торговый баланс по товарам и услугам сжался до минимума $3 млрд. Так уже было в 2017 и 2020, но не приводило к скачкам курса. Возможно, потому что Банк России в 2020 продавал гораздо больше валюты, а в 2017 был приток нерезидентов в ОФЗ.

Ослабление рубля к трем основным валютам USD, EUR и CNY более чем на 50% за год у нас было только в 2015. И будет в III кв. 2023. Тогда в конце 2014 ставку дернули на 17%, а к середине года снизили до 11%. Курсу это не помогло – новые максимумы около 77 руб. за USD поставили в начале 2016 на нефти около $30/барр. БП тогда не работало, а у Банка России появилась цель снова накопить $500 млрд ЗВР, чем он занимался в следующие годы.

Что делать?

▶️ Идентификация потоков капитала и точечное ограничение крупных сделок. Замедление конвертации валютного долга в рублевый, выпуска замещающих облигаций, покупок активов у нерезидентов. Все эти вопросы относятся к регулированию потоков капитала, от которых не нужно отказываться.

▶️ Возврат к основной идее бюджетного правила и продажа юаней/золота для компенсации бюджетного дефицита. Допустим, можно компенсировать до 50% дефицита или до 50% всех "внешних" расходов, связанных с СВО и новыми территориями.

▶️ Другой вариант с БП – перевод его в рубли, а Банк России берет на себя функцию сглаживания колебаний валютного курса. Путем формирования плавающего буфера для продаж-покупок валюты. ЦБ будет выходить с небольшими покупками/продажами валюты при отклонении курса более чем на X% от среднего за короткий период. Светить заранее объемы и тем более формулу совсем необязательно.

▶️ Ужесточение регулирования ОВП банков и активное участие Банка России на рынке фьючерсов или других производных. Это не требует использования иностранной валюты, но дает возможность банкам в любой момент закрывать ОВП на рынке производных инструментов с помощью ЦБ.

▶️ ДКП. Я сам не стал спорить с консенсусом и согласился с тем, что в пятницу ставку повысят на 0.5%. Но если бы выступал от себя лично, то высказался так:

Закапывание головы в песок и повышение ставки что на 0.5%, что на 1% – неэффективный способ применения ДКП. Конечно, если инфляция ускорится, а курс останется на текущих или более высоких уровнях, потребуется повышение или более длительное сохранение высокой ставки. Но не с точки зрения управления инфляцией, а для компенсации владельцам рублевых сбережений и повышения доверия к рублю.

Если Банк России считает, что кредит слишком разогнался, а других инструментов для управления им не осталось, то ставку нужно дергать сразу на несколько %. Пусть не как в 2014 и 2022 до 17-20%, но точно с аналогичным шоком для всех. Другие варианты просто создают ненужные дисбалансы и ожидания.

▶️ Лучше успокоиться с идеей управления экономикой с помощью одной ставки. Также пора расслабиться и финансировать дефицит бюджета через флоатеры на трлн рублей в год. Даже без участия ЦБ. На прошлой неделе успешно разместили флоатеры на 160 млрд руб. >100 млрд в неделю – это >5 трлн руб. в год. Никаких рисков в системе это не создает, когда баланс банков >100 трлн и растет на 10-20 трлн ежегодно.

Расхожая история про «фискальное доминирование» аналогична истории с «независимостью ЦБ» – страшилки, далекие от реальности. Никто, кроме самого ЦБ, или того, кто назначает главу ЦБ, не может подорвать независимость или заставить подчиняться Правительству.

Всем добра!

@truevalue

По экспорту мы видим, как крупнейшие экспортеры продают все меньше валютной выручки - 22% экспорта (в 2 раза меньше чем год назад). Отчасти из-за того, что доля рублевых расчетов выросла до 39%, но она такая уже целый год (!). Где, в какой валюте и для каких целей, накоплены десятки млрд USD за рубежом – самая главная загадка.

Кроме того, экспорт занижен на разницу между формальным $18-30/барр. и фактическим (~$10) дисконтом за российскую нефть. Дополнительные $10 – около $2 млрд в месяц тоже отток капитала.

В июне торговый баланс по товарам и услугам сжался до минимума $3 млрд. Так уже было в 2017 и 2020, но не приводило к скачкам курса. Возможно, потому что Банк России в 2020 продавал гораздо больше валюты, а в 2017 был приток нерезидентов в ОФЗ.

Ослабление рубля к трем основным валютам USD, EUR и CNY более чем на 50% за год у нас было только в 2015. И будет в III кв. 2023. Тогда в конце 2014 ставку дернули на 17%, а к середине года снизили до 11%. Курсу это не помогло – новые максимумы около 77 руб. за USD поставили в начале 2016 на нефти около $30/барр. БП тогда не работало, а у Банка России появилась цель снова накопить $500 млрд ЗВР, чем он занимался в следующие годы.

Что делать?

▶️ Идентификация потоков капитала и точечное ограничение крупных сделок. Замедление конвертации валютного долга в рублевый, выпуска замещающих облигаций, покупок активов у нерезидентов. Все эти вопросы относятся к регулированию потоков капитала, от которых не нужно отказываться.

▶️ Возврат к основной идее бюджетного правила и продажа юаней/золота для компенсации бюджетного дефицита. Допустим, можно компенсировать до 50% дефицита или до 50% всех "внешних" расходов, связанных с СВО и новыми территориями.

▶️ Другой вариант с БП – перевод его в рубли, а Банк России берет на себя функцию сглаживания колебаний валютного курса. Путем формирования плавающего буфера для продаж-покупок валюты. ЦБ будет выходить с небольшими покупками/продажами валюты при отклонении курса более чем на X% от среднего за короткий период. Светить заранее объемы и тем более формулу совсем необязательно.

▶️ Ужесточение регулирования ОВП банков и активное участие Банка России на рынке фьючерсов или других производных. Это не требует использования иностранной валюты, но дает возможность банкам в любой момент закрывать ОВП на рынке производных инструментов с помощью ЦБ.

▶️ ДКП. Я сам не стал спорить с консенсусом и согласился с тем, что в пятницу ставку повысят на 0.5%. Но если бы выступал от себя лично, то высказался так:

Закапывание головы в песок и повышение ставки что на 0.5%, что на 1% – неэффективный способ применения ДКП. Конечно, если инфляция ускорится, а курс останется на текущих или более высоких уровнях, потребуется повышение или более длительное сохранение высокой ставки. Но не с точки зрения управления инфляцией, а для компенсации владельцам рублевых сбережений и повышения доверия к рублю.

Если Банк России считает, что кредит слишком разогнался, а других инструментов для управления им не осталось, то ставку нужно дергать сразу на несколько %. Пусть не как в 2014 и 2022 до 17-20%, но точно с аналогичным шоком для всех. Другие варианты просто создают ненужные дисбалансы и ожидания.

▶️ Лучше успокоиться с идеей управления экономикой с помощью одной ставки. Также пора расслабиться и финансировать дефицит бюджета через флоатеры на трлн рублей в год. Даже без участия ЦБ. На прошлой неделе успешно разместили флоатеры на 160 млрд руб. >100 млрд в неделю – это >5 трлн руб. в год. Никаких рисков в системе это не создает, когда баланс банков >100 трлн и растет на 10-20 трлн ежегодно.

Расхожая история про «фискальное доминирование» аналогична истории с «независимостью ЦБ» – страшилки, далекие от реальности. Никто, кроме самого ЦБ, или того, кто назначает главу ЦБ, не может подорвать независимость или заставить подчиняться Правительству.

Всем добра!

@truevalue

Forwarded from EMCR experts

📎Друзья, собрали для вас подборку мнений из ленты EMCR News по ставке, которая будет озвучена завтра, 21 июля.

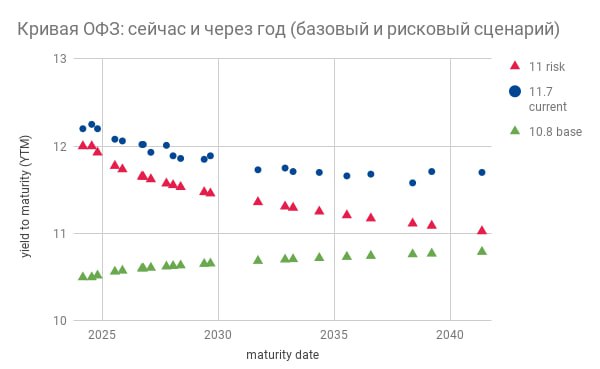

📍Дмитрий Полевой @dmitrypolevoy Базовым оставляю вариант +50 б.п. с 7.50% до 8.00% с «жестким» сигналом, но шансы увидеть +75-100 б.п. также есть. Такой прогноз не несет рисков для кривой ОФЗ, где в коротких/средних бумагах этот исход уже в цене. Более агрессивные +75-100 б.п. могут сместить кривую еще выше, особенно в длинных выпусках, которые пока реагировали слабее. Неясную реакцию ЦБ на инфляционные риски по-прежнему лучше пережидать во флоутерах.

📍Виктор Тунев @truevalue: ДКП. Я сам не стал спорить с консенсусом и согласился с тем, что в пятницу ставку повысят на 0.5%. Но если бы выступал от себя лично, то высказался так: Закапывание головы в песок и повышение ставки что на 0.5%, что на 1% – неэффективный способ применения ДКП. Конечно, если инфляция ускорится, а курс останется на текущих или более высоких уровнях, потребуется повышение или более длительное сохранение высокой ставки. Но не с точки зрения управления инфляцией, а для компенсации владельцам рублевых сбережений и повышения доверия к рублю…

📍Егор Сусин @truecon: Текущие рыночные ожидания закладывают ставки около 8.5%, но они давно там и дестимулирующими не являются. Учитывая все это, честно говоря я, похоже, совсем вне консенсуса ожиданий (+50 б.п.) ... диапазон возможных решений очень широк, но в этот раз (сугубо личное мнение) думается базовый диапазон возможного решения 21 июля видится 100-150 б.п. до 8.5-9% = догнать июнь, опередить август немного перекрыть рыночные ожидания (они не являются сейчас дестимулирующими).

📍Александр Исаков @c0ldness: Июльское изменение ожиданий на почти 1 процентный пункт в до-ковидные времена было бы аномалией, но сейчас вполне в пределах пост-кодвидной нормы. <...>Если в прежнем "скучном" режиме равновесная ключевая ставка была около 5.5%, то сегодня не следует рассчитывать на ее стабилизацию ниже 7.0-7.5%.

📍Григорий Жирнов @helicoptermacro: Повышение ставки, похоже, вопрос решенный. Главная интрига – насколько. Стандартный шаг в 25 б.п. в нынешних условиях более слабой трансмиссии ДКП вряд ли имеет смысл. Выбор между 50 б.п. или более сильным изменением ставки может определить динамика валютного курса и данные по инфляционным ожиданиям населения, которые будут опубликованы накануне заседания ЦБ. Пока ставлю на 50 б.п. – для «опережающего» повышения ставки вполне подойдет.

@emcr_experts

📍Дмитрий Полевой @dmitrypolevoy Базовым оставляю вариант +50 б.п. с 7.50% до 8.00% с «жестким» сигналом, но шансы увидеть +75-100 б.п. также есть. Такой прогноз не несет рисков для кривой ОФЗ, где в коротких/средних бумагах этот исход уже в цене. Более агрессивные +75-100 б.п. могут сместить кривую еще выше, особенно в длинных выпусках, которые пока реагировали слабее. Неясную реакцию ЦБ на инфляционные риски по-прежнему лучше пережидать во флоутерах.

📍Виктор Тунев @truevalue: ДКП. Я сам не стал спорить с консенсусом и согласился с тем, что в пятницу ставку повысят на 0.5%. Но если бы выступал от себя лично, то высказался так: Закапывание головы в песок и повышение ставки что на 0.5%, что на 1% – неэффективный способ применения ДКП. Конечно, если инфляция ускорится, а курс останется на текущих или более высоких уровнях, потребуется повышение или более длительное сохранение высокой ставки. Но не с точки зрения управления инфляцией, а для компенсации владельцам рублевых сбережений и повышения доверия к рублю…

📍Егор Сусин @truecon: Текущие рыночные ожидания закладывают ставки около 8.5%, но они давно там и дестимулирующими не являются. Учитывая все это, честно говоря я, похоже, совсем вне консенсуса ожиданий (+50 б.п.) ... диапазон возможных решений очень широк, но в этот раз (сугубо личное мнение) думается базовый диапазон возможного решения 21 июля видится 100-150 б.п. до 8.5-9% = догнать июнь, опередить август немного перекрыть рыночные ожидания (они не являются сейчас дестимулирующими).

📍Александр Исаков @c0ldness: Июльское изменение ожиданий на почти 1 процентный пункт в до-ковидные времена было бы аномалией, но сейчас вполне в пределах пост-кодвидной нормы. <...>Если в прежнем "скучном" режиме равновесная ключевая ставка была около 5.5%, то сегодня не следует рассчитывать на ее стабилизацию ниже 7.0-7.5%.

📍Григорий Жирнов @helicoptermacro: Повышение ставки, похоже, вопрос решенный. Главная интрига – насколько. Стандартный шаг в 25 б.п. в нынешних условиях более слабой трансмиссии ДКП вряд ли имеет смысл. Выбор между 50 б.п. или более сильным изменением ставки может определить динамика валютного курса и данные по инфляционным ожиданиям населения, которые будут опубликованы накануне заседания ЦБ. Пока ставлю на 50 б.п. – для «опережающего» повышения ставки вполне подойдет.

@emcr_experts

emcr.io

EMCR News

Financial News & Commentary

Кто виноват в последнем ослаблении курса? (балансовый взгляд)

➖ Не бюджет, как пишет Холодный расчет - рост расходов бюджета и большой дефицит остались в прошлом. В июле дефицит лишь 0.2 трлн, а расходы уже снижаются г/г. Дефицит 6 трлн за 12 мес. исторический высокий, но далеко не главный источник рублей в системе.

➖ Не кредит населению и ипотека, с которыми пытается бороться Банк России. Да, они растут, благодаря росту доходов и ажиотажу, что завтра ставки повысят или льготную ипотеку отменят, но вполне умеренно +5 трлн за 12 мес.

➖ Не торговый баланс, сальдо которого снизилось, но все ещё положительное, а значит идет накопление иностранных активов резидентами. Уже не на десятки как в 2022, но на $5-8 млрд в месяц (с учетом скрытого экспорта).

➖ И даже не низкие объемы продажи валютной выручки. Ну право, смешно писать о каких-то $6.9 млрд от крупнейших экспортеров, когда это только 20% экспорта. При вопросах к качеству статистики по экспорту-импорту, нужно смотреть не на потоки, а на балансовые позиции - кто и в чем копит иностранные активы. По физлицам, кстати, данные оперативно раскрываются. В последние месяцы физлица копят только рубли (рекорд 11 трлн за 12 мес.), а в июле стали нетто-продавцами валюты.

Виноваты:

📈 Кредит бизнесу и связанные с ним скрытые потоки капитала, о которых молчит Банк России. Рублевый кредит бизнесу начал активно расти с июля 2022 в среднем по 1 трлн в мес. или 12 трлн за год. Значительная часть этого кредита может быть связана с выкупом активов у нерезидентов или накоплением активов за рубежом.

📈 Банк России и Минфин, которые решили снова покупать юани по бюджетному правилу. Даже несмотря на то, что в августе будут небольшие продажи валюты, которые Минфин потратил в 1п. 2023 из ФНБ. Всего на 0.3 трлн руб. за полгода на фоне ~3 трлн, которые не продали в конце 2022. Но здесь главное не сумма, а желание покупать валюту по такому курсу. А к сентябрю вырастут нефтяные доходы (Urals уже не $55, а >70, и курс 96) — покупки могут составить по 0.2-0.3 трлн в месяц!

@truevalue

➖ Не бюджет, как пишет Холодный расчет - рост расходов бюджета и большой дефицит остались в прошлом. В июле дефицит лишь 0.2 трлн, а расходы уже снижаются г/г. Дефицит 6 трлн за 12 мес. исторический высокий, но далеко не главный источник рублей в системе.

➖ Не кредит населению и ипотека, с которыми пытается бороться Банк России. Да, они растут, благодаря росту доходов и ажиотажу, что завтра ставки повысят или льготную ипотеку отменят, но вполне умеренно +5 трлн за 12 мес.

➖ Не торговый баланс, сальдо которого снизилось, но все ещё положительное, а значит идет накопление иностранных активов резидентами. Уже не на десятки как в 2022, но на $5-8 млрд в месяц (с учетом скрытого экспорта).

➖ И даже не низкие объемы продажи валютной выручки. Ну право, смешно писать о каких-то $6.9 млрд от крупнейших экспортеров, когда это только 20% экспорта. При вопросах к качеству статистики по экспорту-импорту, нужно смотреть не на потоки, а на балансовые позиции - кто и в чем копит иностранные активы. По физлицам, кстати, данные оперативно раскрываются. В последние месяцы физлица копят только рубли (рекорд 11 трлн за 12 мес.), а в июле стали нетто-продавцами валюты.

Виноваты:

📈 Кредит бизнесу и связанные с ним скрытые потоки капитала, о которых молчит Банк России. Рублевый кредит бизнесу начал активно расти с июля 2022 в среднем по 1 трлн в мес. или 12 трлн за год. Значительная часть этого кредита может быть связана с выкупом активов у нерезидентов или накоплением активов за рубежом.

📈 Банк России и Минфин, которые решили снова покупать юани по бюджетному правилу. Даже несмотря на то, что в августе будут небольшие продажи валюты, которые Минфин потратил в 1п. 2023 из ФНБ. Всего на 0.3 трлн руб. за полгода на фоне ~3 трлн, которые не продали в конце 2022. Но здесь главное не сумма, а желание покупать валюту по такому курсу. А к сентябрю вырастут нефтяные доходы (Urals уже не $55, а >70, и курс 96) — покупки могут составить по 0.2-0.3 трлн в месяц!

@truevalue

Ещё несколько замечаний о качестве аналитики от Банка России:

▶️ В свежем Обзоре рисков финрынков приведен график бескупонной кривой госдолга и отмечено, что в июле "Рост доходностей в целом по кривой был менее значительным и в среднем составил 32 б.п., при этом доходности на дальнем конце кривой снижались, отразив долгосрочные ожидания рынка по динамике развития экономик". Все хорошо, только в природе нет ОФЗ с дюрацией не то что 30, а даже 10 лет, а все снижение кривой дальше 10 лет - выкрутасы формулы расчета кривой. 👆🏻

▶️ В этом же обзоре Банк России указал, что "курс национальной валюты в июле незначительно ослаб, снизившись относительно доллара США на 2,3%". Подумаешь ошиблись в 2 раза. Официальный курс доллара за июль вырос на 4.5% с 87 до 91 руб. Ну и ничего, что к моменту выхода обзора курс рос по 2% в день, и уже 96 руб.

▶️ Вышла предварительная оценка по денежной массе. Не знаю, можно ли ей доверять, но в июле рубли у населения снова прилично выросли (0.6 трлн в банках и 0.3 трлн руб. в наличных). Рубли у юриков не изменились и не растут с начала 2023. Продолжили сокращаться валютные средства -$3 млрд.

В предварительной оценке ЦБ постоянно ошибается на сотни млрд руб. в месяц. Например, в июне предварительно рост М2 был 25% и М2Х 24.1%, а по факту 25.4% и 24.9%. Как результат рост рублей в системе на 0.2 трлн больше, а сокращение валюты на счетах не на $10, а только на $5 млрд.

⁉️ Как будто есть банки, которые не отчитываются в ЦБ каждый день. Ну или скрывают значимые операции, связанные с потоками капитала.

@truevalue

▶️ В свежем Обзоре рисков финрынков приведен график бескупонной кривой госдолга и отмечено, что в июле "Рост доходностей в целом по кривой был менее значительным и в среднем составил 32 б.п., при этом доходности на дальнем конце кривой снижались, отразив долгосрочные ожидания рынка по динамике развития экономик". Все хорошо, только в природе нет ОФЗ с дюрацией не то что 30, а даже 10 лет, а все снижение кривой дальше 10 лет - выкрутасы формулы расчета кривой. 👆🏻

▶️ В этом же обзоре Банк России указал, что "курс национальной валюты в июле незначительно ослаб, снизившись относительно доллара США на 2,3%". Подумаешь ошиблись в 2 раза. Официальный курс доллара за июль вырос на 4.5% с 87 до 91 руб. Ну и ничего, что к моменту выхода обзора курс рос по 2% в день, и уже 96 руб.

▶️ Вышла предварительная оценка по денежной массе. Не знаю, можно ли ей доверять, но в июле рубли у населения снова прилично выросли (0.6 трлн в банках и 0.3 трлн руб. в наличных). Рубли у юриков не изменились и не растут с начала 2023. Продолжили сокращаться валютные средства -$3 млрд.

В предварительной оценке ЦБ постоянно ошибается на сотни млрд руб. в месяц. Например, в июне предварительно рост М2 был 25% и М2Х 24.1%, а по факту 25.4% и 24.9%. Как результат рост рублей в системе на 0.2 трлн больше, а сокращение валюты на счетах не на $10, а только на $5 млрд.

⁉️ Как будто есть банки, которые не отчитываются в ЦБ каждый день. Ну или скрывают значимые операции, связанные с потоками капитала.

@truevalue

Truevalue

Кто виноват в последнем ослаблении курса? (балансовый взгляд) ➖ Не бюджет, как пишет Холодный расчет - рост расходов бюджета и большой дефицит остались в прошлом. В июле дефицит лишь 0.2 трлн, а расходы уже снижаются г/г. Дефицит 6 трлн за 12 мес. исторический…

Банк России прочитал, осознал и отказался от покупок валюты по бюджетному правилу до конца 2023. Так было и в 2018. Тогда валюту купили позднее, а сейчас нужно в принципе отказаться от покупок валюты для бюджета. Сделать БП рублевым и перестать говорить о какой-то валютной диверсификации, как пишет Минфин в рекомендациях инвесторам. Это правильный путь монетарно суверенной страны.

Хронология. Как все было не согласовано у ЦБ и Минфина:

▪️21.07 Банк России объявил о продажах юаней на сумму использованных средств ФНБ – смешные 0.3 трлн руб. за полгода (ничего, что в конце 2022 использовали 3 трлн и забыли о продаже валюты). Записали, что продажи будут сальдироваться с покупками по БП. А в прогнозе на 2024 появились покупки валюты в резервы. Рублю от этого поплохело – он снова стал слабеть с отметки 90 за USD.

▪️03.08 Курс 94. Минфин посчитал нефтегазовые доходы и объявил, сколько будет покупать валюты по БП. ЦБ смолчал.

▪️08.08 В обзоре рисков финрынков ЦБ повторил желание сальдировать продажи и покупки по БП. Курс 97

▪️09.08 Курс 98. ЦБ увидел волатильность на финрынках и отказался от покупок валюты.

Сегодня вышла ещё оценка платежного баланса. Тезис, что импорт растет, а экспорт падает становится все несостоятельней в объяснении динамики курса. За последние месяцы экспорт пересмотрен в +, а импорт в –. По факту, импорт товаров ходит вокруг отметки $25 млрд уже целый год, а экспорт – вокруг $33 млрд в 2023. Баланс услуг -3-4 соответствует тому, что было в 2018-19гг. Баланс по товарам чуть меньше +8 против +11, но тогда ЦБ активно покупал и валюту, и золото в резервы. За 2 года купил валюты на 5.7 трлн руб. ($89 млрд) и золота на $18 млрд.

⁉️ Что случилось? Почему не хватает баланса торговли ~$5 млрд в месяц для удовлетворения потребности в оттоке капитала? Кто и что купил на $9.1 млрд в июле из иностранных активов (рекорд с 2022)? Хотелось бы услышать ответы Банка России. Ну и меры, которые позволят ограничить высокий отток капитала и стабилизировать курс рубля.

@truevalue

Хронология. Как все было не согласовано у ЦБ и Минфина:

▪️21.07 Банк России объявил о продажах юаней на сумму использованных средств ФНБ – смешные 0.3 трлн руб. за полгода (ничего, что в конце 2022 использовали 3 трлн и забыли о продаже валюты). Записали, что продажи будут сальдироваться с покупками по БП. А в прогнозе на 2024 появились покупки валюты в резервы. Рублю от этого поплохело – он снова стал слабеть с отметки 90 за USD.

▪️03.08 Курс 94. Минфин посчитал нефтегазовые доходы и объявил, сколько будет покупать валюты по БП. ЦБ смолчал.

▪️08.08 В обзоре рисков финрынков ЦБ повторил желание сальдировать продажи и покупки по БП. Курс 97

▪️09.08 Курс 98. ЦБ увидел волатильность на финрынках и отказался от покупок валюты.

Сегодня вышла ещё оценка платежного баланса. Тезис, что импорт растет, а экспорт падает становится все несостоятельней в объяснении динамики курса. За последние месяцы экспорт пересмотрен в +, а импорт в –. По факту, импорт товаров ходит вокруг отметки $25 млрд уже целый год, а экспорт – вокруг $33 млрд в 2023. Баланс услуг -3-4 соответствует тому, что было в 2018-19гг. Баланс по товарам чуть меньше +8 против +11, но тогда ЦБ активно покупал и валюту, и золото в резервы. За 2 года купил валюты на 5.7 трлн руб. ($89 млрд) и золота на $18 млрд.

⁉️ Что случилось? Почему не хватает баланса торговли ~$5 млрд в месяц для удовлетворения потребности в оттоке капитала? Кто и что купил на $9.1 млрд в июле из иностранных активов (рекорд с 2022)? Хотелось бы услышать ответы Банка России. Ну и меры, которые позволят ограничить высокий отток капитала и стабилизировать курс рубля.

@truevalue

This media is not supported in your browser

VIEW IN TELEGRAM

"Бюджетное правило в действии"

Пока был в отпуске и тратил дешево купленные евро, постил stories с несерьезными подписями. Кое-что можно посмотреть в профиле @truevaluator. Одна из них стала актуальной сегодня 👆🏻

Пока был в отпуске и тратил дешево купленные евро, постил stories с несерьезными подписями. Кое-что можно посмотреть в профиле @truevaluator. Одна из них стала актуальной сегодня 👆🏻

ОСНОВНЫЕ НАПРАВЛЕНИЯ ДКП НА 2024-26 И КУРС USD.

С 2019 каждый год анализирую основной стратегический документ Банка России. Одна из целей — вычислить курс рубля, который закладывается в сценарии, но не афишируется.

🧮 Курс USD можно оценить из динамики импорта. Два условия — импорт в рублях практически никогда не падает и его доля в ВВП относительно стабильна (исключение — 2022). В 2023 импорт товаров и услуг восстановится до средних значений 20%+ ВВП после провала в 2022 до 16% ВВП.

Точкой отсчета взял курс 83 руб. за USD в среднем за 2023. Такой курс сложился бы, если во II п. курс был 90, как в июле, когда Банк России представил базовый сценарий прогноза. В будущем в моделях Банка России ослабление рубля продолжится во всех сценариях. При этом, в двух сценариях при нефти Urals $50-55/bbl даже планируется увеличение резервов в 2024 — на 2 и 5 млрд USD, причем больше при более низкой нефти и более слабом курсе.

📊 Базовый и альтернативные сценарии отличаются ценой нефти, инфляцией и ключевой ставкой. Удивительно, что предпосылки сценариев и они сами безнадежно устарели за месяц. Нефть уже выше $70/bbl, а курс ~100 руб. за USD. Такой курс должен быть в 2024 при реализации самого рискового сценария с мировым кризисом и ценой нефти $40/bbl (и $30 в 2025). Что должен делать в этом сценарии Банк России — продавать валюту на $20 млрд в год и поднимать ставку до 13% в среднем, потому что инфляция ускорится до 12%.

Что интересного в ОНЕГДКП 2024-26 в сравнении с 2023-25 и ранее:

📌 Снова изменился формат цели по инфляции. В 2021 решили поддерживать "вблизи 4% постоянно", в 2023 вернули "вблизи 4%", но теперь не инфляция должна быть постоянной, а цель по инфляции действует "на постоянной основе".

📌 "Ценовая стабильность" остается основным рецептом как для роста, так и трансформации экономики. После исчезновения в 2022 вернулось слово "макроэкономическая стабильность", под которой понимается "ответственная и сбалансированная бюджетная политика с опорой на бюджетное правило"

📌 Убрали (за неактуальностью?!) врезки об ограничениях на потоки капитала и о нетрадиционных мерах ДКП. Указали, что могут проводить операции на валютном рынке и вводить меры по ограничению движения капитала только для поддержания финансовой стабильности. Раньше предполагалась и другая цель – "стабилизация платежного баланса". Говорим о проблеме с таймингом поступления валютной выручки, но зачем-то себя ограничиваем. И пишем, что ограничения на потоки капитала негативно влияют на потенциал роста экономики: — Беги-беги, капитал, это хорошо для страны! Кстати, отток капитала Банк России явно недооценивает - текущий счёт $26 млрд в 2023 и далее достигнут за 7 мес.

📌 Записали о риске исчерпания ликвидной части ФНБ, что возможно лишь в самом рисковом сценарии и длительном периоде низких цен на нефть $30-40/bbl. За одно напугали экспортеров увеличением налогов в нефтегазовом секторе. Видимо, чтобы они меньше экспорта и валютной выручки показывали. Не зря после пресс-конференции А.Заботкина ослабление курса ускорилось.

📌 Указали на выдуманные риски роста процентных расходов (+0.5 трлн в год) и госдолга выше 20% ВВП. Интересные метаморфозы происходят с "премией за риск" — в 2022 она исчезала, а в 2023 — вернулась в документ.

📌 Повысили оценку долгосрочной нейтральной ставки на 0.5% до 5.5-6.5%. Перевесила мировая нейтральная ставка и страновая премии за риск, хотя раньше писали, что их влияние стало опосредованным.

📌 Снова существенно изменили схему трансмиссионного механизма. Убрали большинство красных элементов, которые были включены в прошлом году – ограничения операций, спекулятивные сделки, неопределенность, которые раньше влияли на курс рубля (а сейчас нет?). В схеме курс рубля влияет только на экспорт и импорт, но ни на ожидания, ни на цены напрямую.

📌 Важно, что при всех сценариях более чем в 1.5 раза растет денежная масса и кредит за 4 года. А значит будет топливо для роста фондового рынка и минимум рисков финансовой стабильности.

Другие сравнения текущего и прошлых документов собраны в 👉Google Docs

@truevalue

С 2019 каждый год анализирую основной стратегический документ Банка России. Одна из целей — вычислить курс рубля, который закладывается в сценарии, но не афишируется.

🧮 Курс USD можно оценить из динамики импорта. Два условия — импорт в рублях практически никогда не падает и его доля в ВВП относительно стабильна (исключение — 2022). В 2023 импорт товаров и услуг восстановится до средних значений 20%+ ВВП после провала в 2022 до 16% ВВП.

Точкой отсчета взял курс 83 руб. за USD в среднем за 2023. Такой курс сложился бы, если во II п. курс был 90, как в июле, когда Банк России представил базовый сценарий прогноза. В будущем в моделях Банка России ослабление рубля продолжится во всех сценариях. При этом, в двух сценариях при нефти Urals $50-55/bbl даже планируется увеличение резервов в 2024 — на 2 и 5 млрд USD, причем больше при более низкой нефти и более слабом курсе.

📊 Базовый и альтернативные сценарии отличаются ценой нефти, инфляцией и ключевой ставкой. Удивительно, что предпосылки сценариев и они сами безнадежно устарели за месяц. Нефть уже выше $70/bbl, а курс ~100 руб. за USD. Такой курс должен быть в 2024 при реализации самого рискового сценария с мировым кризисом и ценой нефти $40/bbl (и $30 в 2025). Что должен делать в этом сценарии Банк России — продавать валюту на $20 млрд в год и поднимать ставку до 13% в среднем, потому что инфляция ускорится до 12%.

Что интересного в ОНЕГДКП 2024-26 в сравнении с 2023-25 и ранее:

📌 Снова изменился формат цели по инфляции. В 2021 решили поддерживать "вблизи 4% постоянно", в 2023 вернули "вблизи 4%", но теперь не инфляция должна быть постоянной, а цель по инфляции действует "на постоянной основе".

📌 "Ценовая стабильность" остается основным рецептом как для роста, так и трансформации экономики. После исчезновения в 2022 вернулось слово "макроэкономическая стабильность", под которой понимается "ответственная и сбалансированная бюджетная политика с опорой на бюджетное правило"

📌 Убрали (за неактуальностью?!) врезки об ограничениях на потоки капитала и о нетрадиционных мерах ДКП. Указали, что могут проводить операции на валютном рынке и вводить меры по ограничению движения капитала только для поддержания финансовой стабильности. Раньше предполагалась и другая цель – "стабилизация платежного баланса". Говорим о проблеме с таймингом поступления валютной выручки, но зачем-то себя ограничиваем. И пишем, что ограничения на потоки капитала негативно влияют на потенциал роста экономики: — Беги-беги, капитал, это хорошо для страны! Кстати, отток капитала Банк России явно недооценивает - текущий счёт $26 млрд в 2023 и далее достигнут за 7 мес.

📌 Записали о риске исчерпания ликвидной части ФНБ, что возможно лишь в самом рисковом сценарии и длительном периоде низких цен на нефть $30-40/bbl. За одно напугали экспортеров увеличением налогов в нефтегазовом секторе. Видимо, чтобы они меньше экспорта и валютной выручки показывали. Не зря после пресс-конференции А.Заботкина ослабление курса ускорилось.

📌 Указали на выдуманные риски роста процентных расходов (+0.5 трлн в год) и госдолга выше 20% ВВП. Интересные метаморфозы происходят с "премией за риск" — в 2022 она исчезала, а в 2023 — вернулась в документ.

📌 Повысили оценку долгосрочной нейтральной ставки на 0.5% до 5.5-6.5%. Перевесила мировая нейтральная ставка и страновая премии за риск, хотя раньше писали, что их влияние стало опосредованным.

📌 Снова существенно изменили схему трансмиссионного механизма. Убрали большинство красных элементов, которые были включены в прошлом году – ограничения операций, спекулятивные сделки, неопределенность, которые раньше влияли на курс рубля (а сейчас нет?). В схеме курс рубля влияет только на экспорт и импорт, но ни на ожидания, ни на цены напрямую.

📌 Важно, что при всех сценариях более чем в 1.5 раза растет денежная масса и кредит за 4 года. А значит будет топливо для роста фондового рынка и минимум рисков финансовой стабильности.

Другие сравнения текущего и прошлых документов собраны в 👉Google Docs

@truevalue

{kind=link}

За два дня много комментировал для #сми

▶️ Ведомости собрали мнения о курсе рубля... Полный коммент:

Не согласен с позицией ЦБ, что причина в основном на стороне экспорта и импорта. Экспорт находится на одном уровне с начала 2023 ($33 млрд), а импорт на одном уровне с конца 2022 ($25 млрд). Если мы сравниваем с высокой базой 2022 года, то может показаться, что торговый баланс сильно сжался. Но в прошлом году он был слишком большой из-за оттока капитала. Отток больше 10% ВВП в России наблюдался только в 1998-99 гг. и в 2022. Средний уровень около 5% ВВП, что тоже много. Сейчас притока валюты от внешней торговли недостаточно для такого оттока, несмотря на отсутствие нерезидентов. Нерезиденты раньше также участвовали в выводе капитала. Например, получали, но не реинвестировали доходы, получаемые по российским активам.

Причина [ослабления] — в открытом счете капитала для резидентов и желании резидентов накапливать иностранные активы по текущему курсу или выкупать активы у нерезидентов. Мы не видим всех потоков, но раз курс ослабляется при положительном торговом балансе, значит оттоки капитала превышают чистые доходы от экспорта-импорта.

Да, экспортеры и импортеры перешли во многом на расчеты в рублях, поэтому объем валюты, проходящей через российскую инфраструктуру сократился. Но проблема больше не в способах расчетов, а в том, кто и где накапливает активы в инвалюте. В России объем валюты на счетах сокращается, что также создает риски. При желании кого-либо купить валюту на рынке может быть недостаточно предложения. История долгосрочно неустойчивая, когда из страны идет постоянный отток капитала, а валюту в стране никто держать не хочет или не может.

Сейчас нужна компенсация бюджетного дефицита из резервов либо валютные интервенции, чтобы сбалансировать рынок. А в перспективе потребуется введение валютных ограничений на движение капитала.

Вот представьте, что у нас денежная масса М2X 100 трлн, из неё инвалюта только 14 трлн. Если резиденты захотят на 10% увеличить позицию в инвалюте, то им потребуется где-то найти валюту на 10 трлн руб. или $100 млрд. Поскольку таких объемов никто не продаст в моменте, курс может упасть на 70% [здесь ошибся – нужно было написать, что USD может вырасти на 70%]

▶️ Другое издание-инагент спрашивало о претензиях М.Орешкина к ЦБ по поводу мягкой ДКП и разгона кредитования. Ответил: Не думаю, что это именно претензии. Скорее спор между ведомствами, за счет чего сокращать внутренний спрос - расходов бюджета или частного кредита. В условиях, когда в стране действовали бы эффективные валютные ограничения, это не было проблемой. Но счет капитала открыт для резидентов - в этом проблема.

▶️ РБК опрашивали на сколько поднимут ставку:

Да, [повод для внеочередного заседания] — ослабление курса и панические настроения, вызванные такой необъяснимой динамикой. Мы ожидаем повышения не менее чем на 200 б.п., но для эффективного воздействия желательно подкрепить решение валютными интервенциями или какими-то ограничениями на потоки капитала. Меньшее изменение ставки не повлияет существенно на валютный рынок.

Внезапное и сильное повышение ставки в моменте существенно замедляет динамику кредита и, соответственно, совокупного спроса. Каким бы ни было повышение ключевой ставки, оно должно быть ограниченным по времени, чтобы не нанести вреда всей экономике. В Основных направлениях ЦБ обозначал уровни ключевой ставки, которые могут быть в рисковом сценарии (12–13%), поэтому повышение до этих уровней укладывается в логику регулятора. Большее повышение пока будет избыточным.

✅ Что в итоге – Банк России повысил ставку на 350 б.п.до 12%, но ничего не предложил из мер валютного контроля. Возможно, такие меры ещё рассматриваются. Допускаю, что повышение ставки притормозит рост кредита бизнесу в рублях, часть которого являлась финансированием оттока капитала. Вряд ли мы увидим значимое снижение ипотечного и потребительского кредита. В августе и сентябре точно будут рекордные выдачи, особенно на новостройки.

О последствиях решения Банка России, в т.ч. для ипотеки, хорошо написали в канале domusverus

@truevalue

▶️ Ведомости собрали мнения о курсе рубля... Полный коммент:

Не согласен с позицией ЦБ, что причина в основном на стороне экспорта и импорта. Экспорт находится на одном уровне с начала 2023 ($33 млрд), а импорт на одном уровне с конца 2022 ($25 млрд). Если мы сравниваем с высокой базой 2022 года, то может показаться, что торговый баланс сильно сжался. Но в прошлом году он был слишком большой из-за оттока капитала. Отток больше 10% ВВП в России наблюдался только в 1998-99 гг. и в 2022. Средний уровень около 5% ВВП, что тоже много. Сейчас притока валюты от внешней торговли недостаточно для такого оттока, несмотря на отсутствие нерезидентов. Нерезиденты раньше также участвовали в выводе капитала. Например, получали, но не реинвестировали доходы, получаемые по российским активам.

Причина [ослабления] — в открытом счете капитала для резидентов и желании резидентов накапливать иностранные активы по текущему курсу или выкупать активы у нерезидентов. Мы не видим всех потоков, но раз курс ослабляется при положительном торговом балансе, значит оттоки капитала превышают чистые доходы от экспорта-импорта.

Да, экспортеры и импортеры перешли во многом на расчеты в рублях, поэтому объем валюты, проходящей через российскую инфраструктуру сократился. Но проблема больше не в способах расчетов, а в том, кто и где накапливает активы в инвалюте. В России объем валюты на счетах сокращается, что также создает риски. При желании кого-либо купить валюту на рынке может быть недостаточно предложения. История долгосрочно неустойчивая, когда из страны идет постоянный отток капитала, а валюту в стране никто держать не хочет или не может.

Сейчас нужна компенсация бюджетного дефицита из резервов либо валютные интервенции, чтобы сбалансировать рынок. А в перспективе потребуется введение валютных ограничений на движение капитала.

Вот представьте, что у нас денежная масса М2X 100 трлн, из неё инвалюта только 14 трлн. Если резиденты захотят на 10% увеличить позицию в инвалюте, то им потребуется где-то найти валюту на 10 трлн руб. или $100 млрд. Поскольку таких объемов никто не продаст в моменте, курс может упасть на 70% [здесь ошибся – нужно было написать, что USD может вырасти на 70%]

▶️ Другое издание-инагент спрашивало о претензиях М.Орешкина к ЦБ по поводу мягкой ДКП и разгона кредитования. Ответил: Не думаю, что это именно претензии. Скорее спор между ведомствами, за счет чего сокращать внутренний спрос - расходов бюджета или частного кредита. В условиях, когда в стране действовали бы эффективные валютные ограничения, это не было проблемой. Но счет капитала открыт для резидентов - в этом проблема.

▶️ РБК опрашивали на сколько поднимут ставку:

Да, [повод для внеочередного заседания] — ослабление курса и панические настроения, вызванные такой необъяснимой динамикой. Мы ожидаем повышения не менее чем на 200 б.п., но для эффективного воздействия желательно подкрепить решение валютными интервенциями или какими-то ограничениями на потоки капитала. Меньшее изменение ставки не повлияет существенно на валютный рынок.

Внезапное и сильное повышение ставки в моменте существенно замедляет динамику кредита и, соответственно, совокупного спроса. Каким бы ни было повышение ключевой ставки, оно должно быть ограниченным по времени, чтобы не нанести вреда всей экономике. В Основных направлениях ЦБ обозначал уровни ключевой ставки, которые могут быть в рисковом сценарии (12–13%), поэтому повышение до этих уровней укладывается в логику регулятора. Большее повышение пока будет избыточным.

✅ Что в итоге – Банк России повысил ставку на 350 б.п.до 12%, но ничего не предложил из мер валютного контроля. Возможно, такие меры ещё рассматриваются. Допускаю, что повышение ставки притормозит рост кредита бизнесу в рублях, часть которого являлась финансированием оттока капитала. Вряд ли мы увидим значимое снижение ипотечного и потребительского кредита. В августе и сентябре точно будут рекордные выдачи, особенно на новостройки.

О последствиях решения Банка России, в т.ч. для ипотеки, хорошо написали в канале domusverus

@truevalue

Telegram

ВЕДОМОСТИ

В чем причина девальвации и что делать с рублем

ЦБ проведет 15 августа внеочередное заседание на фоне падения рубля. Рынок ждет повышения ключевой ставки сразу на несколько процентных пунктов.

📈 Большая часть опрошенных «Ведомостями» аналитиков считают…

ЦБ проведет 15 августа внеочередное заседание на фоне падения рубля. Рынок ждет повышения ключевой ставки сразу на несколько процентных пунктов.

📈 Большая часть опрошенных «Ведомостями» аналитиков считают…

Truevalue

За два дня много комментировал для #сми ▶️ Ведомости собрали мнения о курсе рубля... Полный коммент: Не согласен с позицией ЦБ, что причина в основном на стороне экспорта и импорта. Экспорт находится на одном уровне с начала 2023 ($33 млрд), а импорт на…

Валютные ограничения пока не ввели, но признали проблему с экспортерами, оттоком капитала и включили ручное управление. Временно этого достаточно вместо интервенций, но долгосрочно не выход — допускать такую волатильность курса и хайкать каждый раз ставку на двузначные уровни.

В 2014 и 2022 hike ставки до 17 и 20% был на фоне паники, когда импорт сильно вырастал во внутреннем спросе (до 25%). Во II кв. 2023 доля импорта, по моим расчетам, достигала средних значений 21%. Ограничивать импорт после провала до 13%-16% в 2022 точно преждевременно.

Ведомости цитируют только неназванные источники, которые говорят о том, что писал, и меня:

💬 Основную роль в росте М2 сыграло резкое ускорение кредитования, главным образом, корпоративного. Как уточнил один из собеседников «Ведомостей», экспортеры могли вместо продажи валютной выручки привлекать рублевые кредиты для финансирования текущих расходов либо для прямого вывода за рубеж

💬 Сейчас нужна компенсация бюджетного дефицита за счет продажи валюты из резервов либо валютные интервенции, чтобы сбалансировать рынок, говорил ранее «Ведомостям» автор Telegram-канала Truevalue Виктор Тунев. А в перспективе может потребоваться введение валютных ограничений на движение капитала, уточнял он. «Представьте, что денежная масса М2 – 100 трлн руб., из них валюта – только 14 трлн. Если резиденты захотят на 10% увеличить позицию в иностранных активах, им потребуется найти валюту на 10 трлн руб., или $100 млрд по текущему курсу. Поскольку таких объемов никто не продаст в моменте, курс инвалюты может вырасти на 70%»

✅ Ручное управление поможет курсу стабилизироваться на текущих уровнях в ближайшие месяцы, или даже укрепиться до 90 руб./USD — до "комфортного" диапазона 80-90 по А. Белоусову 😉

С инфляцией сложнее — перестановка цен на импорт и высокий потребительский спрос сохранятся. Против этого сейчас отсутствие паники, достаточное предложение и умеренный рост цен на продукты питания. Возможно, всплеск инфляции окажется краткосрочным и ставку понизят к концу года.

@truevalue

В 2014 и 2022 hike ставки до 17 и 20% был на фоне паники, когда импорт сильно вырастал во внутреннем спросе (до 25%). Во II кв. 2023 доля импорта, по моим расчетам, достигала средних значений 21%. Ограничивать импорт после провала до 13%-16% в 2022 точно преждевременно.

Ведомости цитируют только неназванные источники, которые говорят о том, что писал, и меня:

💬 Основную роль в росте М2 сыграло резкое ускорение кредитования, главным образом, корпоративного. Как уточнил один из собеседников «Ведомостей», экспортеры могли вместо продажи валютной выручки привлекать рублевые кредиты для финансирования текущих расходов либо для прямого вывода за рубеж

💬 Сейчас нужна компенсация бюджетного дефицита за счет продажи валюты из резервов либо валютные интервенции, чтобы сбалансировать рынок, говорил ранее «Ведомостям» автор Telegram-канала Truevalue Виктор Тунев. А в перспективе может потребоваться введение валютных ограничений на движение капитала, уточнял он. «Представьте, что денежная масса М2 – 100 трлн руб., из них валюта – только 14 трлн. Если резиденты захотят на 10% увеличить позицию в иностранных активах, им потребуется найти валюту на 10 трлн руб., или $100 млрд по текущему курсу. Поскольку таких объемов никто не продаст в моменте, курс инвалюты может вырасти на 70%»

✅ Ручное управление поможет курсу стабилизироваться на текущих уровнях в ближайшие месяцы, или даже укрепиться до 90 руб./USD — до "комфортного" диапазона 80-90 по А. Белоусову 😉

С инфляцией сложнее — перестановка цен на импорт и высокий потребительский спрос сохранятся. Против этого сейчас отсутствие паники, достаточное предложение и умеренный рост цен на продукты питания. Возможно, всплеск инфляции окажется краткосрочным и ставку понизят к концу года.

@truevalue

Вместе с Ведомостями пофантазировал на важную тему ограничений на потоки капитала. Понятно, что государству тяжело решиться, когда мечтаем о широком использовании рубля в международных расчетах и грезим о притоке капитала со всего мира. Но пока рубль стал валютой оттока капитала. Так что об ограничениях лучше думать заранее и принимать меры не в авральном режиме.

#сми Мои цитаты из статьи:

💬 На Московской бирже обороты торгов валютой относительно стабильны, но все меньше остается объемов от экспортеров и импортеров. Значительная часть экспорта-импорта перешла в рубли, а значит, эффекты от спекулятивного спроса на валюту становятся сильнее.

💬 Мы не видим в данных существенного спроса со стороны физических лиц, до сих пор он даже сокращался вместе с падением курса рубля. А значит основной спрос на валюту предъявляют компании: кто-то планирует купить чужой бизнес с иностранными корнями, кто-то желает выкупить с внушительным дисконтом собственные акции или долги, а кто-то просто оставляет часть валютной выручки за рубежом. Все эти операции являются оттоком капитала в том или ином виде и вызывают спекулятивный спрос на иностранную валюту

💬 Среди административных методов самый простой способ – ввести прямые ограничения на потоки капитала. Но в моменте это может вызвать обратный эффект, увеличив спрос на валюту, говорит Тунев. Поэтому если вводить ограничения, то лучше осторожно или даже скрытно, считает эксперт. Например, сделки по выкупу активов могут быть негласно заморожены или распределены во времени на более длительные сроки. Аналогично могут быть ограничены операции по выпуску замещающих облигаций. Другой способ – экономический, когда резидентам становится менее выгодно держать накопления в иностранных валютах или покупать иностранную валюту. Здесь возможны разные варианты: от ограничения ставок по валютным депозитам до худшего режима налогообложения операций с иностранными активами.

Новые идеи возникают, когда читаешь коллег и в чем-то не согласен:

▶️ Кто-то считает, что нужно поднимать рублевую ставку и сделать более затратной игру против рубля. Здесь логика должна быть другой. Ставкой мы компенсируем слабый рубль и вызванную им инфляцию, но вряд ли остановим основной канал оттока капитала.

Вот Лукойл открыто обо всем рассказал. Накопил валюту за рубежом, пусть даже не от экспорта, а от продажи активов, но в любом случае доходы российской компании не были реинвестированы в российскую экономику. И теперь желает выкупить с 50% дисконтом собственные акции у нерезидентов. Хорошая и выгодная сделка, но тут частные интересы идут вразрез общих в моменте.

Когда у вас есть возможность заработать 100% на выкупе активов, какая ставка по кредиту вас остановит? Ответ – точно не 12%, и даже не 20%.

В июле компании взяли рекордные объемы кредитов 1.4 трлн, да ещё накопили $2.6 млрд на счетах после многих месяцев снижения валютных остатков. Банк России всех "сдал" – это были в основном экспортеры – металлурги, нефтяники и химики. А заодно и банки, которые сохраняют открытую валютную позицию и каждый месяц на ослаблении рубля фиксируют хорошую прибыль от валюты. Прибыль банков – это же капитал и новые кредиты. Ладно экспортеры, но почему ЦБ не может отрегулировать ОВП, когда у банков прилично ликвидных активов (около $50 млрд, больше половины из которых ОВП)

▶️ Кто-то предлагает ограничить отток капитала "запретом на выплату дивидендов". Вот здесь я совсем против. Экспортеры потому и не продают валюту и накапливают её за рубежом, потому что не платят дивиденды. Они в принципе живут в инвалютной системе и не стремятся держать рубли на счетах. Поэтому эффективное управление потоками капитала можно строить только через перераспределение доходов экспортеров во внутреннюю экономику. В первую очередь через дивиденды и выплаты в российской инфраструктуре в рублях, а уж если не хотят, то у государства должны быть в арсенале механизмы простимулировать, в том числе через налоги.

@truevalue

#сми Мои цитаты из статьи:

💬 На Московской бирже обороты торгов валютой относительно стабильны, но все меньше остается объемов от экспортеров и импортеров. Значительная часть экспорта-импорта перешла в рубли, а значит, эффекты от спекулятивного спроса на валюту становятся сильнее.

💬 Мы не видим в данных существенного спроса со стороны физических лиц, до сих пор он даже сокращался вместе с падением курса рубля. А значит основной спрос на валюту предъявляют компании: кто-то планирует купить чужой бизнес с иностранными корнями, кто-то желает выкупить с внушительным дисконтом собственные акции или долги, а кто-то просто оставляет часть валютной выручки за рубежом. Все эти операции являются оттоком капитала в том или ином виде и вызывают спекулятивный спрос на иностранную валюту

💬 Среди административных методов самый простой способ – ввести прямые ограничения на потоки капитала. Но в моменте это может вызвать обратный эффект, увеличив спрос на валюту, говорит Тунев. Поэтому если вводить ограничения, то лучше осторожно или даже скрытно, считает эксперт. Например, сделки по выкупу активов могут быть негласно заморожены или распределены во времени на более длительные сроки. Аналогично могут быть ограничены операции по выпуску замещающих облигаций. Другой способ – экономический, когда резидентам становится менее выгодно держать накопления в иностранных валютах или покупать иностранную валюту. Здесь возможны разные варианты: от ограничения ставок по валютным депозитам до худшего режима налогообложения операций с иностранными активами.

Новые идеи возникают, когда читаешь коллег и в чем-то не согласен:

▶️ Кто-то считает, что нужно поднимать рублевую ставку и сделать более затратной игру против рубля. Здесь логика должна быть другой. Ставкой мы компенсируем слабый рубль и вызванную им инфляцию, но вряд ли остановим основной канал оттока капитала.

Вот Лукойл открыто обо всем рассказал. Накопил валюту за рубежом, пусть даже не от экспорта, а от продажи активов, но в любом случае доходы российской компании не были реинвестированы в российскую экономику. И теперь желает выкупить с 50% дисконтом собственные акции у нерезидентов. Хорошая и выгодная сделка, но тут частные интересы идут вразрез общих в моменте.

Когда у вас есть возможность заработать 100% на выкупе активов, какая ставка по кредиту вас остановит? Ответ – точно не 12%, и даже не 20%.

В июле компании взяли рекордные объемы кредитов 1.4 трлн, да ещё накопили $2.6 млрд на счетах после многих месяцев снижения валютных остатков. Банк России всех "сдал" – это были в основном экспортеры – металлурги, нефтяники и химики. А заодно и банки, которые сохраняют открытую валютную позицию и каждый месяц на ослаблении рубля фиксируют хорошую прибыль от валюты. Прибыль банков – это же капитал и новые кредиты. Ладно экспортеры, но почему ЦБ не может отрегулировать ОВП, когда у банков прилично ликвидных активов (около $50 млрд, больше половины из которых ОВП)

▶️ Кто-то предлагает ограничить отток капитала "запретом на выплату дивидендов". Вот здесь я совсем против. Экспортеры потому и не продают валюту и накапливают её за рубежом, потому что не платят дивиденды. Они в принципе живут в инвалютной системе и не стремятся держать рубли на счетах. Поэтому эффективное управление потоками капитала можно строить только через перераспределение доходов экспортеров во внутреннюю экономику. В первую очередь через дивиденды и выплаты в российской инфраструктуре в рублях, а уж если не хотят, то у государства должны быть в арсенале механизмы простимулировать, в том числе через налоги.

@truevalue

Telegram

ВЕДОМОСТИ

Власти оценили роль спекулянтов в обвале рубля

Власти всерьез взялись за проблему спекулятивного спроса на валютном рынке. 22 августа президент Владимир Путин заявил, что правительству и ЦБ стоит пристальнее контролировать отток капитала и работать над ограничением…

Власти всерьез взялись за проблему спекулятивного спроса на валютном рынке. 22 августа президент Владимир Путин заявил, что правительству и ЦБ стоит пристальнее контролировать отток капитала и работать над ограничением…

Даниил New Deal Григорьев доступно все рассказал о валютном курсе и нынешней макроэкономической действительности. Спасибо за ссылки на мои материалы!

https://yangx.top/politeconomics/11559

https://yangx.top/politeconomics/11559

YouTube

Провал курса! Как власти отвечают на ослабление рубля?

Внезапное отступление от неизменных правил — такое мы любим! В очередной раз в пожарном режиме российские власти меняют подход к экономической политике, убоявшись резкого ослабления курса. Насколько основательны станут перемены, да и в чём пороки "стабильного"…

Как в конце торгов сломался робот и потерял около 50 млн на объеме 2.5 млрд руб.

Отсутствие ликвидности приводит вот к таким выкрутасам на валютном рынке. Чей-то робот 25 августа ровно в 17:30:00 начал совершать сделки по ценам значительно выше рынка с расчетами сегодня (TOD). Доходило до 102.46 руб. за USD, что на 7% выше рынка с расчетами завтра (TOM).

На TOD'е раньше торговали в основном экспортеры-импортеры, а сейчас сделки проходят редко, иногда не бывает ни одной сделки в течение нескольких минут. Но за 20 сек. после 17:30 прошло более 1000 сделок на 5 млрд руб. Из них более 2.5 млрд с отклонением более 0.2% от рынка на TOM.

@truevalue

Отсутствие ликвидности приводит вот к таким выкрутасам на валютном рынке. Чей-то робот 25 августа ровно в 17:30:00 начал совершать сделки по ценам значительно выше рынка с расчетами сегодня (TOD). Доходило до 102.46 руб. за USD, что на 7% выше рынка с расчетами завтра (TOM).

На TOD'е раньше торговали в основном экспортеры-импортеры, а сейчас сделки проходят редко, иногда не бывает ни одной сделки в течение нескольких минут. Но за 20 сек. после 17:30 прошло более 1000 сделок на 5 млрд руб. Из них более 2.5 млрд с отклонением более 0.2% от рынка на TOM.

@truevalue

10 ЛЕТ КОНФЛИКТУЮЩИХ ЦЕЛЕЙ – так можно охарактеризовать самую интересную часть пленарного заседания, посвященного 10-летнему юбилею создания мегарегулятора на базе Банка России. Смотрите с [42:35]. Многие цитаты действительно противоречащие. Ну в такое время живем.

💬 Антон Силуанов (Минфин):

– Если будет легкость в бюджете, значит будет жесткость в ДКП. И наоборот.

– Лучше быть отличником по Воронежу, а не по Базелю.

– Крипта, есть разные позиции, это факт, она присутствует, не регулировать это неправильно.

– Валютный контроль – раньше ЦБ был жестким последователем темы валютного контроля, Минфин был более либеральным. Сейчас все поменялось – Минфин за более жесткие меры контроля за потоками, а ЦБ, наоборот, занял более либеральную позицию.

💬 Эльвира Набиуллина (ЦБ):

– Многие опасаются оттока капитала – это предпочтения валюты, рублевых активов. Это лечится другими методами, в том числе ключевой ставкой.

[Не лечится, об этом – в конце]

– Разнонаправленность целей. Санация банковской системы за счет Центрального банка, за счет эмиссии, а не бюджета. Для меня выбор был сложнейший...