#COVID19 #вирус #Россия #мир

Пакет подвисает: Трамп хочет больше

💥Д.Трамп может не подписать проект стимулирования на $0.9 трлн, т.к. считает, что в него включены «расточительные и ненужные» расходы и хочет увеличения чеков с $600 до $2000!!!

Великобритания думает о расширении зоны максимальных ограничений, Франция, столкнувшись с транспортным коллапсом, готова открыть сообщение с Туманным Альбионом. Япония и Корея закрываются от Великобритании, которая поставила новый рекорд по количеству выявленных случаев. Швейцария ушла в жестки локдаун, Оттава и Торонто планируют жесткий локдаун сразу после Рождества.

Возможно, сегодня-завтра будут последние «адекватные» данные, т.к. потом начнутся искажения, связанные с праздниками.

Тренды:

😊 сокращение новых случаев: Индия, Иран, Турция;

☹️ рост новых случаев: Великобритания, Бразилия, Колумбия, Нидерланды;

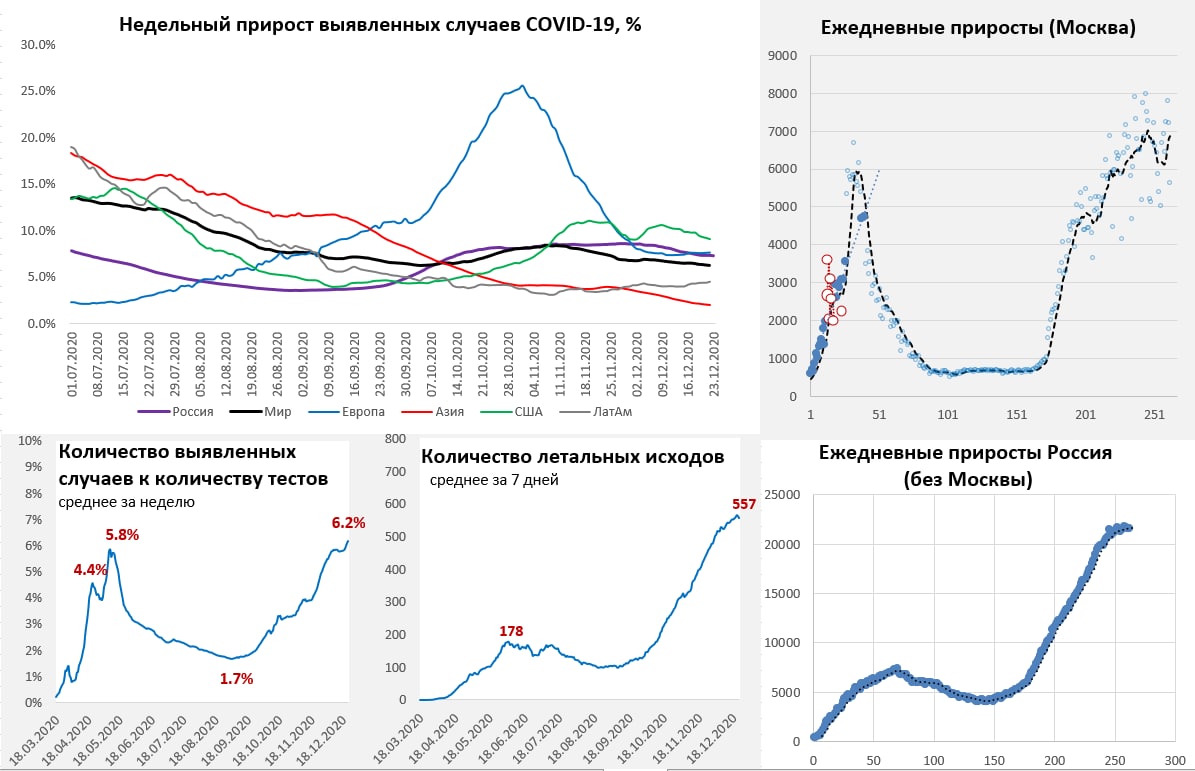

Суточный прирост выявленных случаев COVID-19 в России снизился до 27.25 тыс. из-за Москвы, количество случаев превысило 2.93 млн. В Москве количество новых случаев снизилось до 5652 – выходные, среднее за 7 дней у максимумов, госпитализации на максимумах. По России без Москвы количество новых случаев стабильно и составляет 21.6 тыс. Смертность немного снизилась, но доля положительных тестов на новых максимумах, объемы тестирования продолжают снижаться.

В мире прирост новых случаев стабилен. Негативной остается динамика в Японии, Корее, Индонезии и Израиле, в Индии и Турции пока улучшение. В Западной Европе ухудшение продолжается, стремительное ухудшение в Великобритании и Нидерландах, рекордная смертность в Германии. Относительно неплохо во Франции, Италии, Австрии и Бельгии. Смертность остается вблизи максимумов.

В США притормозили, но ежедневно в среднем прибавляют около 215 тыс. новых случаев. Калифорния и Нью-Йорк немного притормозили. Госпитализации снова растут и на новых максимумах, смертность на максимумах. Доля положительных тестов остается на высоких уровнях. Негативная динамика в Бразилии и Колумбии.

@truecon

Пакет подвисает: Трамп хочет больше

💥Д.Трамп может не подписать проект стимулирования на $0.9 трлн, т.к. считает, что в него включены «расточительные и ненужные» расходы и хочет увеличения чеков с $600 до $2000!!!

Великобритания думает о расширении зоны максимальных ограничений, Франция, столкнувшись с транспортным коллапсом, готова открыть сообщение с Туманным Альбионом. Япония и Корея закрываются от Великобритании, которая поставила новый рекорд по количеству выявленных случаев. Швейцария ушла в жестки локдаун, Оттава и Торонто планируют жесткий локдаун сразу после Рождества.

Возможно, сегодня-завтра будут последние «адекватные» данные, т.к. потом начнутся искажения, связанные с праздниками.

Тренды:

😊 сокращение новых случаев: Индия, Иран, Турция;

☹️ рост новых случаев: Великобритания, Бразилия, Колумбия, Нидерланды;

Суточный прирост выявленных случаев COVID-19 в России снизился до 27.25 тыс. из-за Москвы, количество случаев превысило 2.93 млн. В Москве количество новых случаев снизилось до 5652 – выходные, среднее за 7 дней у максимумов, госпитализации на максимумах. По России без Москвы количество новых случаев стабильно и составляет 21.6 тыс. Смертность немного снизилась, но доля положительных тестов на новых максимумах, объемы тестирования продолжают снижаться.

В мире прирост новых случаев стабилен. Негативной остается динамика в Японии, Корее, Индонезии и Израиле, в Индии и Турции пока улучшение. В Западной Европе ухудшение продолжается, стремительное ухудшение в Великобритании и Нидерландах, рекордная смертность в Германии. Относительно неплохо во Франции, Италии, Австрии и Бельгии. Смертность остается вблизи максимумов.

В США притормозили, но ежедневно в среднем прибавляют около 215 тыс. новых случаев. Калифорния и Нью-Йорк немного притормозили. Госпитализации снова растут и на новых максимумах, смертность на максимумах. Доля положительных тестов остается на высоких уровнях. Негативная динамика в Бразилии и Колумбии.

@truecon

{kind=link}

#ипотека #Россия #экономика #кредит

Не могу не поделиться, с моей точки зрения классный раздел от Frank RG

https://frankrg.com/data-hub/data-hub-category/mortgage

Не могу не поделиться, с моей точки зрения классный раздел от Frank RG

https://frankrg.com/data-hub/data-hub-category/mortgage

#банки #рубль #доллар #Кризис #БанкРоссии #бюджет #ликвидность

Валютно-кирпичный ноябрь

Банк России опубликовал таблицы, теперь можно обновить график по рублевым движениям средств у населения. Средства на текущих счетах населения за месяц выросли на 258 млрд руб. (+3.3% м/м), срочные депозиты «похудели» на 318 млрд руб. (-1.9% м/м), а средства на счетах эскроу превысили 1 трлн руб., за месяц +171 млрд руб., но нужно понимать, что большая часть здесь деньги кредитные. Оттока в наличность не было, но это характерно для ноября … отток будет в декабре (вернее он уже идет темпами сопоставимыми с прошлым годом, когда было около 0.4 трлн руб.). В целом по рублевым средствам населения в банках (без эскроу) – сокращение на 60 млрд руб., или 0.2% м/м, нужно учитывать, что если бы люди просто не приносили рубли в банки – то за счет процентных доходов средства в банках должны были подрасти на ~80-90 млрд руб. В ноябре можно констатировать сокращения рублевых средств населения в целом.

За год наличность выросла на 2.7 трлн руб., текущие счета (без эскроу) выросли на 2 трлн руб., а срочные депозиты в банках упали на 1.5 трлн руб.

И рост валютных … С валютных депозитов ушло $0.2 млрд, а на текущие валютные счета пришло $1.6 млрд., чистый приток на валютные счета $1.4 млрд. (+1.6% м/м), также Банк России указал на покупку наличной валюты населением на ~$1.5 млрд. На самом деле нужно понимать, что это не критичные суммы, но если это будет становиться тенденцией – то это отток капитала и определенное давление на курс. Звонок не очень хороший …

У компаний сократились депозиты в рублях на 138 млрд руб. (-1.2% м/м) и выросли текущие счета в рублях на 510 млрд руб. (+5.4%), здесь ничего необычного, в ноябре в последние годы компании накапливали рубли на счетах. Валютные депозиты компаний подскочили на $3.1 млрд (+3.1% м/м), а текущие счета в валюте взлетели на $6.5 млрд (+14.7% м/м). Это не очень характерная для сектора динамика в ноябре, которая, видимо связана с какими-то разовыми большими фин. потоками/сделками.

@truecon

Валютно-кирпичный ноябрь

Банк России опубликовал таблицы, теперь можно обновить график по рублевым движениям средств у населения. Средства на текущих счетах населения за месяц выросли на 258 млрд руб. (+3.3% м/м), срочные депозиты «похудели» на 318 млрд руб. (-1.9% м/м), а средства на счетах эскроу превысили 1 трлн руб., за месяц +171 млрд руб., но нужно понимать, что большая часть здесь деньги кредитные. Оттока в наличность не было, но это характерно для ноября … отток будет в декабре (вернее он уже идет темпами сопоставимыми с прошлым годом, когда было около 0.4 трлн руб.). В целом по рублевым средствам населения в банках (без эскроу) – сокращение на 60 млрд руб., или 0.2% м/м, нужно учитывать, что если бы люди просто не приносили рубли в банки – то за счет процентных доходов средства в банках должны были подрасти на ~80-90 млрд руб. В ноябре можно констатировать сокращения рублевых средств населения в целом.

За год наличность выросла на 2.7 трлн руб., текущие счета (без эскроу) выросли на 2 трлн руб., а срочные депозиты в банках упали на 1.5 трлн руб.

И рост валютных … С валютных депозитов ушло $0.2 млрд, а на текущие валютные счета пришло $1.6 млрд., чистый приток на валютные счета $1.4 млрд. (+1.6% м/м), также Банк России указал на покупку наличной валюты населением на ~$1.5 млрд. На самом деле нужно понимать, что это не критичные суммы, но если это будет становиться тенденцией – то это отток капитала и определенное давление на курс. Звонок не очень хороший …

У компаний сократились депозиты в рублях на 138 млрд руб. (-1.2% м/м) и выросли текущие счета в рублях на 510 млрд руб. (+5.4%), здесь ничего необычного, в ноябре в последние годы компании накапливали рубли на счетах. Валютные депозиты компаний подскочили на $3.1 млрд (+3.1% м/м), а текущие счета в валюте взлетели на $6.5 млрд (+14.7% м/м). Это не очень характерная для сектора динамика в ноябре, которая, видимо связана с какими-то разовыми большими фин. потоками/сделками.

@truecon

{kind=link}

#COVID19 #вирус #Россия #мир

Рекорды … Москва 8+

С 22 по 26 декабря многие страны ЕС уходят в локдауны. В США резко ускорился рост госпитализаций, а вакцинацию начали уже более 1 млн человек. Нью-Йорк вводит въездной карантин для прилетающих в город. Великобритания переходит к более жестким мерам ограничений на фоне новых рекордов. В Италии граждане, потерявшие близких из-за COVID-19, подали в суд на правительство.

Тренды:

😊 сокращение новых случаев: Индия, Италия, Иран, Турция;

☹️ рост новых случаев: Великобритания, Колумбия, Нидерланды;

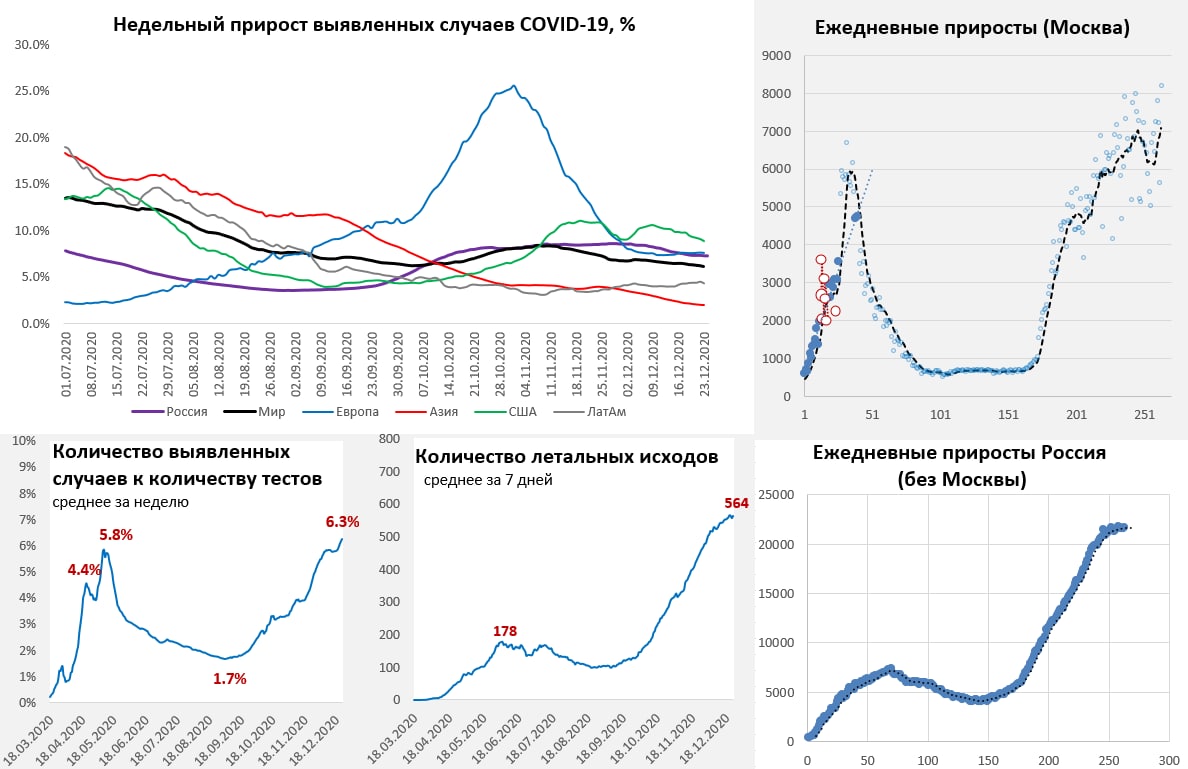

Суточный прирост выявленных случаев COVID-19 в России подскочил до рекордных 29.9 тыс., количество случаев превысило 2.96 млн. В Москве количество новых случаев преодолело отметку в 8 тыс. и составило 8203 человека, среднее за 7 дней обновило максимум, средний за 7 дней уровень госпитализаций на максимумах. По России без Москвы количество новых случаев изменилось не сильно и составляет 21.7 тыс. Смертность на рекордном уровне, средняя за неделю у максимума, доля положительных тестов на новых максимумах, объемы тестирования продолжают снижаться.

В мире прирост новых случаев немного замедляется. Негативной остается динамика в Японии, Корее, Индонезии, в Индии и Турции улучшение. В Западной Европе ухудшение продолжается за счет отдельны стран: рекордный рост новых случаев в Великобритании, ухудшение в Чехии, в Нидерландах и Дании наметилось улучшение, степенный рост в Германии. Во Франции, Австрии и Бельгии относительно ровная ситуация, позитив в Италии. Смертность остается вблизи максимумов.

В США все-таки количество новых случаев немного притормаживает. Калифорния, Флорида и Техас – негативные тенденции, Нью-Йорк немного притормозил. Госпитализации снова растут и на новых максимумах, смертность на максимумах. Доля положительных тестов остается на относительно высоких уровнях, но начинает медленно снижаться. Негативная динамика в Бразилии и Колумбии.

@truecon

Рекорды … Москва 8+

С 22 по 26 декабря многие страны ЕС уходят в локдауны. В США резко ускорился рост госпитализаций, а вакцинацию начали уже более 1 млн человек. Нью-Йорк вводит въездной карантин для прилетающих в город. Великобритания переходит к более жестким мерам ограничений на фоне новых рекордов. В Италии граждане, потерявшие близких из-за COVID-19, подали в суд на правительство.

Тренды:

😊 сокращение новых случаев: Индия, Италия, Иран, Турция;

☹️ рост новых случаев: Великобритания, Колумбия, Нидерланды;

Суточный прирост выявленных случаев COVID-19 в России подскочил до рекордных 29.9 тыс., количество случаев превысило 2.96 млн. В Москве количество новых случаев преодолело отметку в 8 тыс. и составило 8203 человека, среднее за 7 дней обновило максимум, средний за 7 дней уровень госпитализаций на максимумах. По России без Москвы количество новых случаев изменилось не сильно и составляет 21.7 тыс. Смертность на рекордном уровне, средняя за неделю у максимума, доля положительных тестов на новых максимумах, объемы тестирования продолжают снижаться.

В мире прирост новых случаев немного замедляется. Негативной остается динамика в Японии, Корее, Индонезии, в Индии и Турции улучшение. В Западной Европе ухудшение продолжается за счет отдельны стран: рекордный рост новых случаев в Великобритании, ухудшение в Чехии, в Нидерландах и Дании наметилось улучшение, степенный рост в Германии. Во Франции, Австрии и Бельгии относительно ровная ситуация, позитив в Италии. Смертность остается вблизи максимумов.

В США все-таки количество новых случаев немного притормаживает. Калифорния, Флорида и Техас – негативные тенденции, Нью-Йорк немного притормозил. Госпитализации снова растут и на новых максимумах, смертность на максимумах. Доля положительных тестов остается на относительно высоких уровнях, но начинает медленно снижаться. Негативная динамика в Бразилии и Колумбии.

@truecon

{kind=link}

#ставка #ипотека #экономика #Минфин #недвижимость #Россия #бюджет

Рекорды рынка жилья: московская ракета

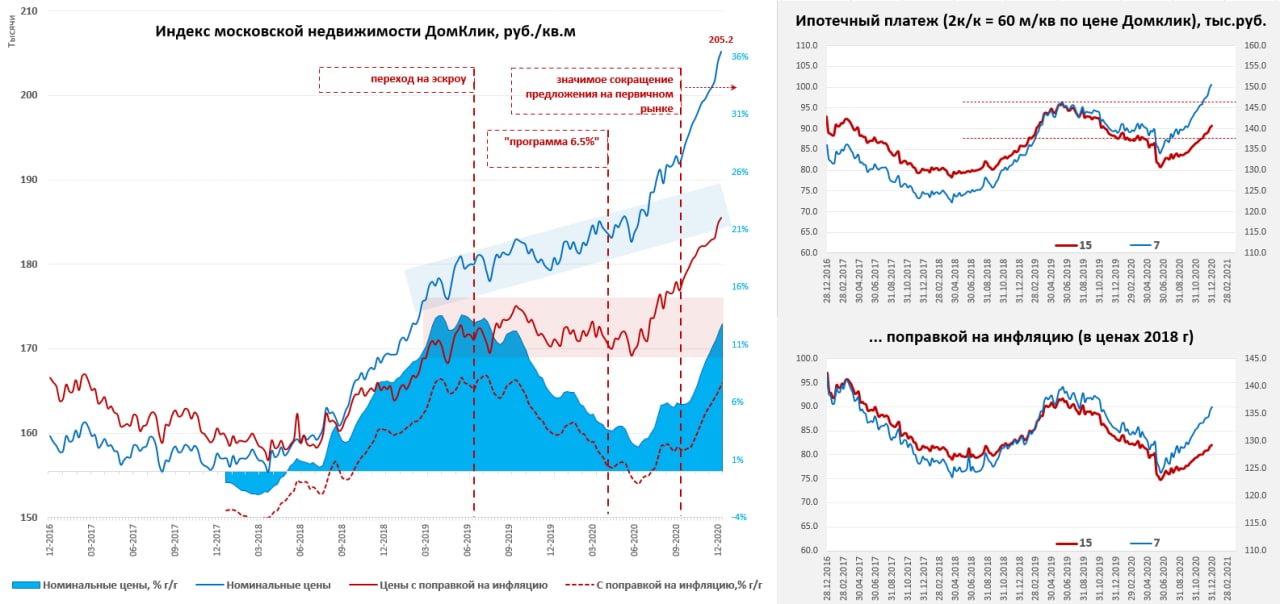

К концу года ситуация разгоняется все интенсивнее. В Москве по данным Мосбиржи/ДомКлик за последнюю неделю цены на недвижимость подскочили еще на 1.1% до 204 тыс. руб. за метр, средняя за 4 недели цена растет на +12.2% г/г, а неделя относительно аналогичной недели прошлого года 13.8% г/г. С поправкой на инфляцию рост поскромнее и составляет соответственно 0.9% за неделю и 7.2% г/г.

На "программу 6.5%" вилка расходов Минфина за весь срок при полной реализации в объеме 1.85 трлн руб. достаточно широкая в зависимости от средней ключевой ставки и среднего срока погашения от 60 млрд руб. (90 мес./4.25%) до 430 млрд руб. (200 мес./5.5%).

По "программе 6.5%" с апреля выдано 312.6 тыс. кредитов на сумму 931.6 млрд руб.(экватор), но прирост стал замедляться: еженедельный прирост замедлился до ~28 млрд руб., В октябре средняя квартира стоила 4.5 млн, площадью 50 кв.м. с первым взносом около 31% и номинальным сроком ипотеки 203 месяцев (почти 17 лет) и ставкой 5.77%.

@truecon

Рекорды рынка жилья: московская ракета

К концу года ситуация разгоняется все интенсивнее. В Москве по данным Мосбиржи/ДомКлик за последнюю неделю цены на недвижимость подскочили еще на 1.1% до 204 тыс. руб. за метр, средняя за 4 недели цена растет на +12.2% г/г, а неделя относительно аналогичной недели прошлого года 13.8% г/г. С поправкой на инфляцию рост поскромнее и составляет соответственно 0.9% за неделю и 7.2% г/г.

На "программу 6.5%" вилка расходов Минфина за весь срок при полной реализации в объеме 1.85 трлн руб. достаточно широкая в зависимости от средней ключевой ставки и среднего срока погашения от 60 млрд руб. (90 мес./4.25%) до 430 млрд руб. (200 мес./5.5%).

По "программе 6.5%" с апреля выдано 312.6 тыс. кредитов на сумму 931.6 млрд руб.(экватор), но прирост стал замедляться: еженедельный прирост замедлился до ~28 млрд руб., В октябре средняя квартира стоила 4.5 млн, площадью 50 кв.м. с первым взносом около 31% и номинальным сроком ипотеки 203 месяцев (почти 17 лет) и ставкой 5.77%.

@truecon

{kind=link}

#COVID19 #вирус #Россия #мир

В Москве прекрасная зима, В Европе Рождество, данные уже начали «уходить», как мне кажется смотреть какую-то оперативную ситуацию смысла почти никакого нет – динамику это отражать не будет. Потому мне кажется с этой историей пора сделать паузу. Уже понятна история с локдаунами, основные тенденции сильно не меняются.

Пакет поддержки экономики США пока едет во Флориду к Трампу, но пока нет никакой гарантии, что он его подпишет. Демократы Палаты представителей поддержали предложение Трампа о получении чеков на сумму 2000 долларов, но республиканцы его ожидаемо "завернули". Ждем....

@truecon

В Москве прекрасная зима, В Европе Рождество, данные уже начали «уходить», как мне кажется смотреть какую-то оперативную ситуацию смысла почти никакого нет – динамику это отражать не будет. Потому мне кажется с этой историей пора сделать паузу. Уже понятна история с локдаунами, основные тенденции сильно не меняются.

Пакет поддержки экономики США пока едет во Флориду к Трампу, но пока нет никакой гарантии, что он его подпишет. Демократы Палаты представителей поддержали предложение Трампа о получении чеков на сумму 2000 долларов, но республиканцы его ожидаемо "завернули". Ждем....

@truecon

{kind=link}

#банки #рубль #Кризис #БанкРоссии #ликвидность

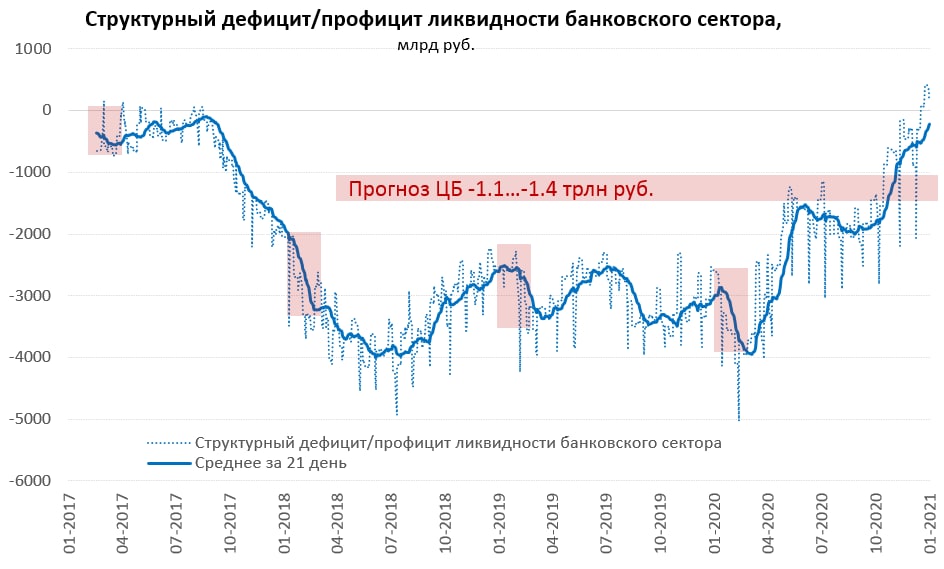

Дефицит ликвидности расширился

Пока внешний мир отдыхает, у нас в банковской системе продолжает усиливаться «структурный дефицит ликвидности», по данным Банка России в последние пару дней дефицит расширился до 0.4 трлн руб. Обычно в начале года ликвидность возвращается в систему, т.е. это скорее временная история, но все же…

Основные причины роста дефицита – это, конечно, традиционный декабрьский отток в наличность, с начала месяца в наличность ушло около 0.3 трлн руб., а Минфин вывел из депозитов в банках и РЕПО около 0.9 трлн руб. (сколько вернул в виде дефицита пока не знаем).

В последнюю неделю, конечно, еще будут изменения (бюджет должен много потратить), но с большой вероятностью закроем год в дефиците.

@truecon

Дефицит ликвидности расширился

Пока внешний мир отдыхает, у нас в банковской системе продолжает усиливаться «структурный дефицит ликвидности», по данным Банка России в последние пару дней дефицит расширился до 0.4 трлн руб. Обычно в начале года ликвидность возвращается в систему, т.е. это скорее временная история, но все же…

Основные причины роста дефицита – это, конечно, традиционный декабрьский отток в наличность, с начала месяца в наличность ушло около 0.3 трлн руб., а Минфин вывел из депозитов в банках и РЕПО около 0.9 трлн руб. (сколько вернул в виде дефицита пока не знаем).

В последнюю неделю, конечно, еще будут изменения (бюджет должен много потратить), но с большой вероятностью закроем год в дефиците.

@truecon

{kind=link}

#банки #рубль #Кризис #БанкРоссии #ликвидность

Банки-победители в номинации приток валюты на корпоративные депозиты в ноябре:

🥇ВТБ +$4.55 млрд (+16.8% м/м)

🥈МКБ +$3.8 млрд (+34.7% м/м)

🥉ВБРР +$1.1 млрд (+38.1% м/м)

Помимо роста средств населения в валюте на счетах в банках на $1.4 млрд, выросли также средства на брокерских счетах в банках в валюте на $2.1 млрд. (отсюда, видимо, и рост валюты на балансе НКЦ +$3.5 млрд, +33.8% м/м).

@truecon

Банки-победители в номинации приток валюты на корпоративные депозиты в ноябре:

🥇ВТБ +$4.55 млрд (+16.8% м/м)

🥈МКБ +$3.8 млрд (+34.7% м/м)

🥉ВБРР +$1.1 млрд (+38.1% м/м)

Помимо роста средств населения в валюте на счетах в банках на $1.4 млрд, выросли также средства на брокерских счетах в банках в валюте на $2.1 млрд. (отсюда, видимо, и рост валюты на балансе НКЦ +$3.5 млрд, +33.8% м/м).

@truecon

{kind=link}

#COVID19 #вирус #Россия #мир

США в ожидании новых чеков

Д.Трамп, немного покочевряжившись, все же подписал закон о стимулах на $0.9 трлн, рынки в экстазе от ожидания чеков, доллар в унынии. Фаучи пугает построждественским всплеском заболеваемости. Япония закрыла границы, Израиль снова ушел в локдаун, Польша ушла в локдаун, британский штамм гуляет по планете. Количество случаев в развитых странах резко сократилось на фоне Рождества, каких-то объективных данных в ближайшее время не будет.

У нас в общем-то тоже особых изменений нет, динамика абсолютно стабильна, помимо скачков в Москве по остальной России количество новых случаев практически не меняется, количество тестов уверенно снижается, доля положительных тестов стабильно на максимумах. Но обновить график можно )

@truecon

США в ожидании новых чеков

Д.Трамп, немного покочевряжившись, все же подписал закон о стимулах на $0.9 трлн, рынки в экстазе от ожидания чеков, доллар в унынии. Фаучи пугает построждественским всплеском заболеваемости. Япония закрыла границы, Израиль снова ушел в локдаун, Польша ушла в локдаун, британский штамм гуляет по планете. Количество случаев в развитых странах резко сократилось на фоне Рождества, каких-то объективных данных в ближайшее время не будет.

У нас в общем-то тоже особых изменений нет, динамика абсолютно стабильна, помимо скачков в Москве по остальной России количество новых случаев практически не меняется, количество тестов уверенно снижается, доля положительных тестов стабильно на максимумах. Но обновить график можно )

@truecon

{kind=link}

#ставки #ЦБ #ФРС #UST #активы #экономика #SP #акции

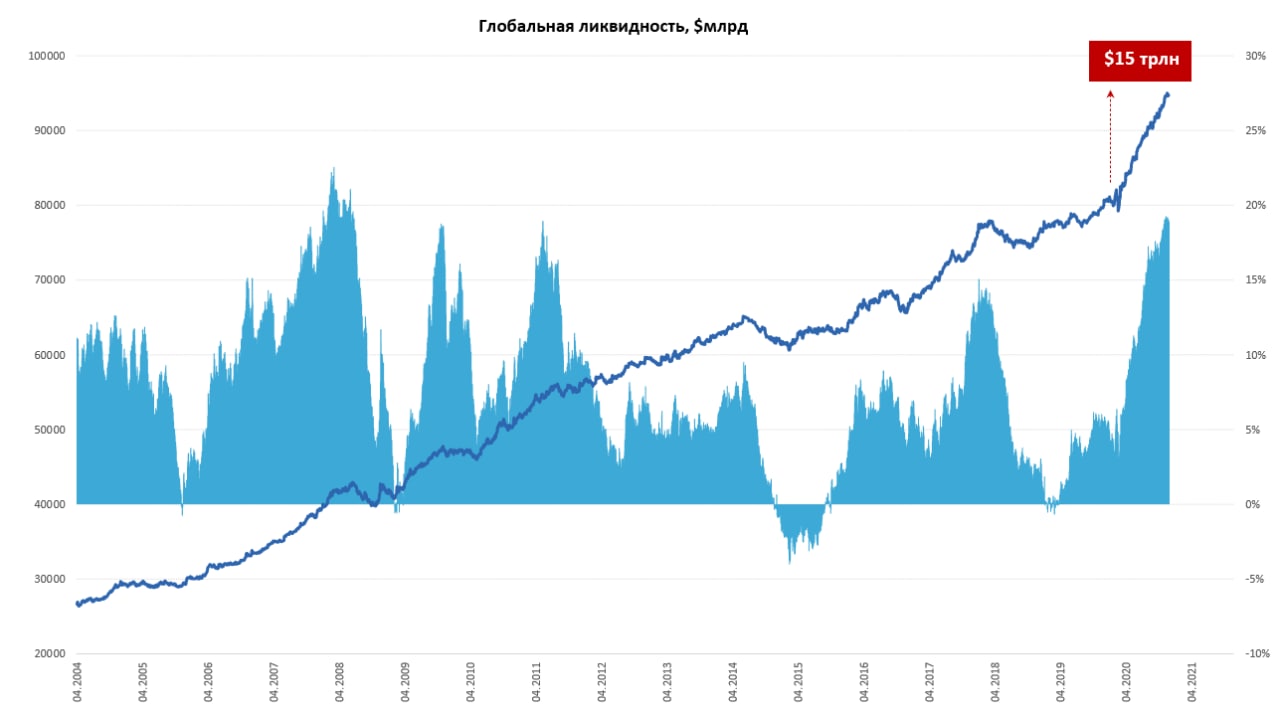

Ликвидация сберегательной функции денег центральными банками

Как-то уже писал про деградацию сберегательной функции денег... отказ ЦБ от независимости...печаль будущего инвестора. В общем-то этот год продвинул ситуацию так далеко в этом направлении, что оглядываясь назад четко понимаешь, что «мы их потеряли»… хотя полностью осознание этого будет еще не скоро.

- депозиты – в большинстве развитых валют ставки по депозитам уверенно и надолго ниже, как текущей, так и ожидаемой инфляции, в таком состоянии находится не менее $60 трлн;

- гособлигации развитых стран – так, или иначе ставки, доходность по ним ниже ожидаемой инфляции на 0.0-1.5% практически во всех развитых экономиках, это около $50 трлн, или 85% данного рынка;

- корпоративные облигации с инвестиционным рейтингом в основных валютах – бумаги имеют премию около 1 п.п. к гособлигациям в долларах и фунтах и около 0.3 п.п. в евро;

Держать все эти активы для инвестора – это все равно, что наливать воду в бочку с дыркой. Хотя, если вы верите в инфляцию существенно ниже ожидаемой, или в дефляцию – то можно и их, хотя на долгосрочном горизонте и это будет минус.

И здесь мне кажется не нужно питать иллюзий, мнение многих ЦБ, которое они не могут прямо высказать, но действия которых говорят сами за себя, вполне четко высказали «бывшие» Дж.Йеллен и Л.Саммерс: «сбережений слишком много». То, что можно относить к финансовым сбережениям (с относительно низким риском) будет иметь отрицательную реальную доходность, а это ~2/3 долговых активов и денег в мире (~$150 трлн). Поэтому люди и мечутся в поиске куда бы приткнуть сбережения (а это по умолчанию рынок низкого риска) … золото, биткоин, недвижимость, акции, … проблема в том, что именно «сбережения» (а они должны иметь низкую степень риска) приткнуть особо некуда, планета круглая. И вариантов здесь не так много: (1) тратить меньше ...сберегать больше (повышая норму сбережений для компенсации убытков); (2) или тратить все и уже не копить; или (3) мигрировать в рисковые активы (с серьезными рисками того, что премия за риск этот риск не покроет, на долгосрочном горизонте, потому как сама премия сжимается).

Этот факт в полностью пока не осознан, но современные деньги в широкой интерпретации больше не несут в себе функцию средства сбережения. В этом плане многое предстоит еще переосмысливать и это касается не только пенсионной системы, но и, например, валютных резервов центральных банков, которых сформировано в мире на $12 трлн …

@truecon

Ликвидация сберегательной функции денег центральными банками

Как-то уже писал про деградацию сберегательной функции денег... отказ ЦБ от независимости...печаль будущего инвестора. В общем-то этот год продвинул ситуацию так далеко в этом направлении, что оглядываясь назад четко понимаешь, что «мы их потеряли»… хотя полностью осознание этого будет еще не скоро.

- депозиты – в большинстве развитых валют ставки по депозитам уверенно и надолго ниже, как текущей, так и ожидаемой инфляции, в таком состоянии находится не менее $60 трлн;

- гособлигации развитых стран – так, или иначе ставки, доходность по ним ниже ожидаемой инфляции на 0.0-1.5% практически во всех развитых экономиках, это около $50 трлн, или 85% данного рынка;

- корпоративные облигации с инвестиционным рейтингом в основных валютах – бумаги имеют премию около 1 п.п. к гособлигациям в долларах и фунтах и около 0.3 п.п. в евро;

Держать все эти активы для инвестора – это все равно, что наливать воду в бочку с дыркой. Хотя, если вы верите в инфляцию существенно ниже ожидаемой, или в дефляцию – то можно и их, хотя на долгосрочном горизонте и это будет минус.

И здесь мне кажется не нужно питать иллюзий, мнение многих ЦБ, которое они не могут прямо высказать, но действия которых говорят сами за себя, вполне четко высказали «бывшие» Дж.Йеллен и Л.Саммерс: «сбережений слишком много». То, что можно относить к финансовым сбережениям (с относительно низким риском) будет иметь отрицательную реальную доходность, а это ~2/3 долговых активов и денег в мире (~$150 трлн). Поэтому люди и мечутся в поиске куда бы приткнуть сбережения (а это по умолчанию рынок низкого риска) … золото, биткоин, недвижимость, акции, … проблема в том, что именно «сбережения» (а они должны иметь низкую степень риска) приткнуть особо некуда, планета круглая. И вариантов здесь не так много: (1) тратить меньше ...сберегать больше (повышая норму сбережений для компенсации убытков); (2) или тратить все и уже не копить; или (3) мигрировать в рисковые активы (с серьезными рисками того, что премия за риск этот риск не покроет, на долгосрочном горизонте, потому как сама премия сжимается).

Этот факт в полностью пока не осознан, но современные деньги в широкой интерпретации больше не несут в себе функцию средства сбережения. В этом плане многое предстоит еще переосмысливать и это касается не только пенсионной системы, но и, например, валютных резервов центральных банков, которых сформировано в мире на $12 трлн …

@truecon

#SP #акции #США

Они снова с нами … накапливаем энергию )

Последние данные маржинальным позициям (Margin debt) на фондовом рынке США показали их скачок сразу на 10% за октябрь до нового рекорда $722 млрд. При этом, рост самой позиции произошел на фоне остановки рынка в октябре, что само по себе означает активное накопление позиций с плечом вблизи локальных максимумов. Таким образом, рынок продолжает «подтягивать маржин колы» повыше и делает это достаточно активно. Что было в ноябре-декабре пока не известно, данные здесь достаточно сильно запаздывают, но есть подозрение, что накопление позиции продолжилось.

Безусловно, само по себе это дает рынку поддержку… но суть в том, драйв этот есть пока рынок не зайдет в фазу коррекции и чем больше и ближе к максимумам набрана позиция с плечом – тем «веселее» развивается обратный процесс. Обычно движения S&P500 и маржинального долга достаточно сильно коррелируют, но на пиках рост долга ускоряется, а рынок уже оттормаживатеся. В последние пару лет правда Margin debt разошелся с рынком, чем это обусловлено – вопрос, я бы предположил, что это следствие двух факторов: стремительного роста байбэков в 2018/2019 гг и активного движения рынка в торговлю опционами в текущем году. Сейчас это расхождение интенсивно утилизируется, а позиции растут значительно быстрее, чем растет рынок – на единицу движения индекса нужно «закачать» все больше заемных средств. На подходе новые чеки от правительства, часть из них уйдет на поддержание позиций, но лично. Учитывая, что сами заемные средства стоят очень дешево, чеки от правительства помогут, но все больше уверенности, что первый квартал - это Risk Off…

@truecon

Они снова с нами … накапливаем энергию )

Последние данные маржинальным позициям (Margin debt) на фондовом рынке США показали их скачок сразу на 10% за октябрь до нового рекорда $722 млрд. При этом, рост самой позиции произошел на фоне остановки рынка в октябре, что само по себе означает активное накопление позиций с плечом вблизи локальных максимумов. Таким образом, рынок продолжает «подтягивать маржин колы» повыше и делает это достаточно активно. Что было в ноябре-декабре пока не известно, данные здесь достаточно сильно запаздывают, но есть подозрение, что накопление позиции продолжилось.

Безусловно, само по себе это дает рынку поддержку… но суть в том, драйв этот есть пока рынок не зайдет в фазу коррекции и чем больше и ближе к максимумам набрана позиция с плечом – тем «веселее» развивается обратный процесс. Обычно движения S&P500 и маржинального долга достаточно сильно коррелируют, но на пиках рост долга ускоряется, а рынок уже оттормаживатеся. В последние пару лет правда Margin debt разошелся с рынком, чем это обусловлено – вопрос, я бы предположил, что это следствие двух факторов: стремительного роста байбэков в 2018/2019 гг и активного движения рынка в торговлю опционами в текущем году. Сейчас это расхождение интенсивно утилизируется, а позиции растут значительно быстрее, чем растет рынок – на единицу движения индекса нужно «закачать» все больше заемных средств. На подходе новые чеки от правительства, часть из них уйдет на поддержание позиций, но лично. Учитывая, что сами заемные средства стоят очень дешево, чеки от правительства помогут, но все больше уверенности, что первый квартал - это Risk Off…

@truecon

{kind=link}

#COVID19 #вирус #Россия #мир

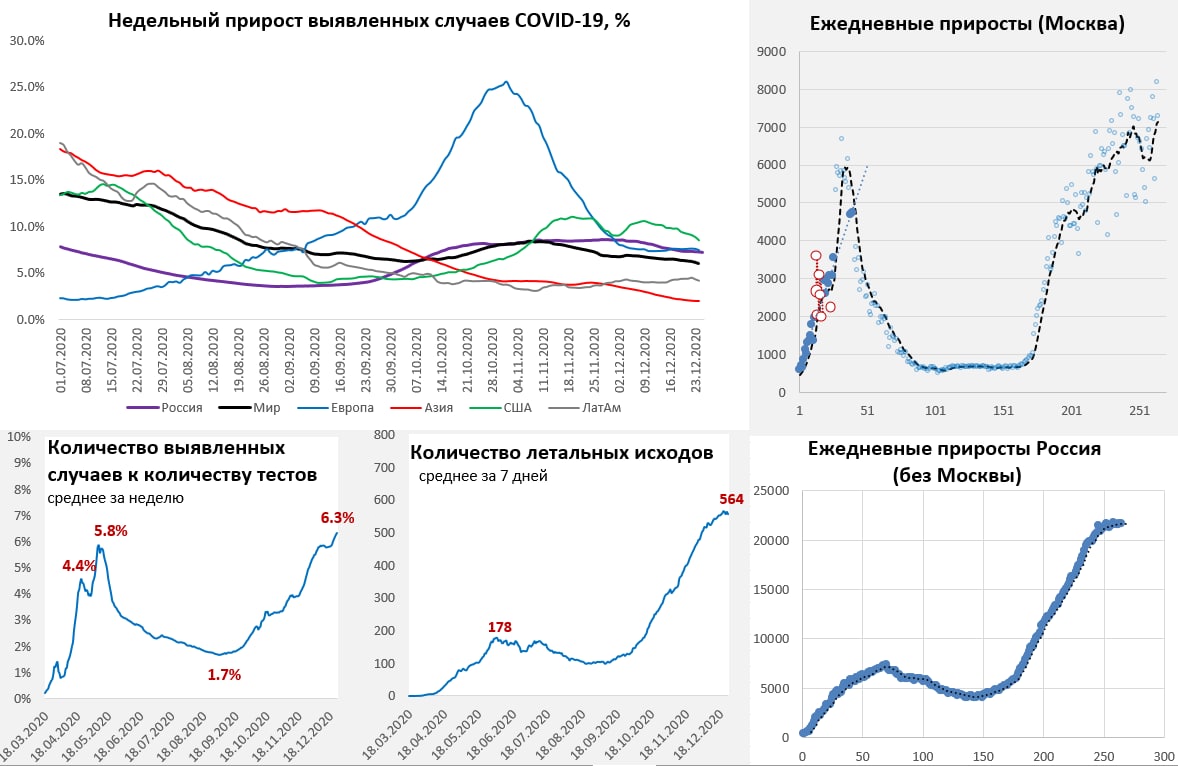

Ситуация с вирусом, после сильных изменений в праздники продолжает возвращаться в нормальное русло, более 600 тыс. новых случаев в день в мире, около 200 тыс. в США. Смотреть здесь на графики почти бессмысленно пока, а впереди искажения, связанные с выходными в Новый год. Локдауны пока только усиливаются. Польша ушла на карантин, Япония закрыла границы, локдаун в Израиле. Дополнительные локальные ограничения в ЕС (Франция, Ирландия) и Канаде. Особняком стоит Великобритания – здесь рекорды по новым случаям, резкий скачек смертности в Германии и Канаде. В США госпитализации ушли на новые максимумы, уверенно преодолев отметку 120 тыс., что вдвое больше максимумов предыдущей волны.

В Москве продлены школьные каникулы до 17 января, но наши данные стабильны: количество новых случаев в Москве немного снизилось, но в рамках сложившегося диапазона, количество случаев в РФ без Москвы абсолютно не меняется почти две недели 21.5-21.7 тыс., смертность у максимумов (она отражает скорее динамику, чем абсолютное количество летальных исходов, которое по Росстату в разы выше), «стабильность» во многом обусловлена снижением объемов тестирования (минимумы с октября и на 20% ниже максимумов ноября).

В целом, видимо, мы еще не прошли пик локдаунов в мире, какая-то внятная статистика будет скорее ближе ко второй декаде января, чтобы понять динамику после праздников и локдаунов, т.е. ближе к моменту инаугурации в США. Оценить экономические последствия этой волны можно будет ближе к концу первого квартала.

@truecon

Ситуация с вирусом, после сильных изменений в праздники продолжает возвращаться в нормальное русло, более 600 тыс. новых случаев в день в мире, около 200 тыс. в США. Смотреть здесь на графики почти бессмысленно пока, а впереди искажения, связанные с выходными в Новый год. Локдауны пока только усиливаются. Польша ушла на карантин, Япония закрыла границы, локдаун в Израиле. Дополнительные локальные ограничения в ЕС (Франция, Ирландия) и Канаде. Особняком стоит Великобритания – здесь рекорды по новым случаям, резкий скачек смертности в Германии и Канаде. В США госпитализации ушли на новые максимумы, уверенно преодолев отметку 120 тыс., что вдвое больше максимумов предыдущей волны.

В Москве продлены школьные каникулы до 17 января, но наши данные стабильны: количество новых случаев в Москве немного снизилось, но в рамках сложившегося диапазона, количество случаев в РФ без Москвы абсолютно не меняется почти две недели 21.5-21.7 тыс., смертность у максимумов (она отражает скорее динамику, чем абсолютное количество летальных исходов, которое по Росстату в разы выше), «стабильность» во многом обусловлена снижением объемов тестирования (минимумы с октября и на 20% ниже максимумов ноября).

В целом, видимо, мы еще не прошли пик локдаунов в мире, какая-то внятная статистика будет скорее ближе ко второй декаде января, чтобы понять динамику после праздников и локдаунов, т.е. ближе к моменту инаугурации в США. Оценить экономические последствия этой волны можно будет ближе к концу первого квартала.

@truecon

{kind=link}

#CША #USD #EUR #еврозона

Доллар - есть намеки на паузу

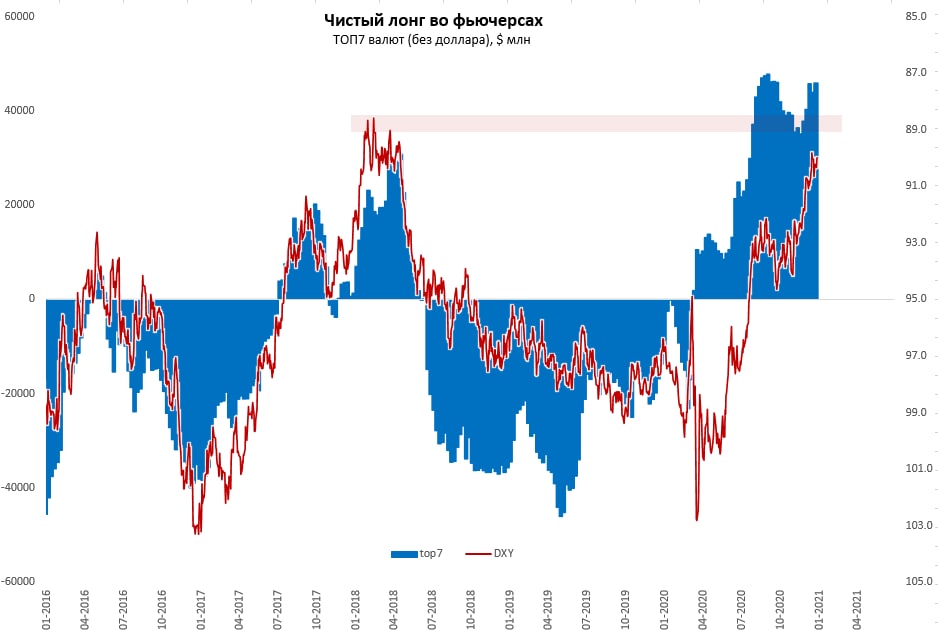

Долгосрочно я смотрю на доллар достаточно негативно, чему есть вполне объективные фундаментальные причины: рекордные внешние дефициты, снижение дифференциала ставок и долгосрочно мягкая политика ФРС, сохранение высокого дефицита бюджета, использование доминанты доллара, как инструмента давления и ряд других факторов. Но краткосрочно индекс доллара потихоньку подбирается к своей промежуточной цели снижения в районе 88.5-89, помогает этому и активный рост баланса ФРС, и новая волна роста спекулятивных позиций в других валютах на фоне ожиданий новых и новых стимулов.

Но если смотреть чуть шире – то пока спекулянты активно продают доллар, начали подрастать свопы между ФРС и другими ЦБ, на неделе они выросли до $16.8 млрд за счет операций ЕЦБ и Банка Японии. Безусловно, объемы свопов низкие и сами они призваны сглаживать дефицит долларов на внешнем рынке, но сам их рост указывает на некоторую напряженность. Одновременно американские банки, резко "возвращают доллары домой", предоставление долларов с их стороны на внешний рынок за неделю сократилось на рекордные $160 млрд. Отсюда, видимо и рост спроса на свопы ФРС.

Против доллара, конечно, новые выплаты правительства и открытое окно свопов ЦБ (оно позволяет закрывать дефицит долларов, если такой нарисуется на внешних рынках). Но опять достаточно большая спекулятивная позиция, частичное сворачивание которой может дать доллару определенный импульс для коррекции.

@truecon

Доллар - есть намеки на паузу

Долгосрочно я смотрю на доллар достаточно негативно, чему есть вполне объективные фундаментальные причины: рекордные внешние дефициты, снижение дифференциала ставок и долгосрочно мягкая политика ФРС, сохранение высокого дефицита бюджета, использование доминанты доллара, как инструмента давления и ряд других факторов. Но краткосрочно индекс доллара потихоньку подбирается к своей промежуточной цели снижения в районе 88.5-89, помогает этому и активный рост баланса ФРС, и новая волна роста спекулятивных позиций в других валютах на фоне ожиданий новых и новых стимулов.

Но если смотреть чуть шире – то пока спекулянты активно продают доллар, начали подрастать свопы между ФРС и другими ЦБ, на неделе они выросли до $16.8 млрд за счет операций ЕЦБ и Банка Японии. Безусловно, объемы свопов низкие и сами они призваны сглаживать дефицит долларов на внешнем рынке, но сам их рост указывает на некоторую напряженность. Одновременно американские банки, резко "возвращают доллары домой", предоставление долларов с их стороны на внешний рынок за неделю сократилось на рекордные $160 млрд. Отсюда, видимо и рост спроса на свопы ФРС.

Против доллара, конечно, новые выплаты правительства и открытое окно свопов ЦБ (оно позволяет закрывать дефицит долларов, если такой нарисуется на внешних рынках). Но опять достаточно большая спекулятивная позиция, частичное сворачивание которой может дать доллару определенный импульс для коррекции.

@truecon

{kind=link}

#ставка #ипотека #экономика #Минфин #недвижимость #Россия #бюджет

Забег продолжается ..

… но чуть медленнее, чем неделей ранее.

Индекс цен на московские квартиры от Мосбиржи/ДомКлик за последнюю неделю года прирос еще на 0.6% до 205.2 тыс. руб., средняя за 4 недели цена выдала рост на 12.9% г/г. IRN оценивает рост чуть более агрессивно +3.5% м/м в декабре и +16.2% г/г до 207.5 тыс. руб. за метр, здесь цены предложения, а аппетиты продавцов выросли. При этом, активность на рынке явно снизилась в ноябре-декабре, а цены продолжили расти, скорее инерционно. Продавцы так быстро переставили ценники, что отсекли с рынка часть возможных покупателей, выдача той же льготной ипотеки припала по Москве на ~15%, количество зарегистрированных сделок в ноябре тоже припало.

Завершаем год в режиме роста цен с сокращения спроса.

@truecon

Забег продолжается ..

… но чуть медленнее, чем неделей ранее.

Индекс цен на московские квартиры от Мосбиржи/ДомКлик за последнюю неделю года прирос еще на 0.6% до 205.2 тыс. руб., средняя за 4 недели цена выдала рост на 12.9% г/г. IRN оценивает рост чуть более агрессивно +3.5% м/м в декабре и +16.2% г/г до 207.5 тыс. руб. за метр, здесь цены предложения, а аппетиты продавцов выросли. При этом, активность на рынке явно снизилась в ноябре-декабре, а цены продолжили расти, скорее инерционно. Продавцы так быстро переставили ценники, что отсекли с рынка часть возможных покупателей, выдача той же льготной ипотеки припала по Москве на ~15%, количество зарегистрированных сделок в ноябре тоже припало.

Завершаем год в режиме роста цен с сокращения спроса.

@truecon

{kind=link}

#банки #рубль #Кризис #БанкРоссии #ликвидность

Никогда такого не было, и вот опять

Коллеги из MMI назвали структурный дефицит ликвидности в банковском секторе неожиданностью, в общем-то я бы так не сказал и вот почему…

Банковская система ожидаемо закрыла год со структурным дефицитом ликвидности, который составил 185 млрд руб., дефицит немного снизился к концу года, но все же остался дефицитом. За последние годы такого не было, чтобы бюджетные факторы приводили к какому-то существенному улучшению ситуации с ликвидностью во второй половине декабря и не очень понятно почему это должно было произойти сейчас. Декабрьский дефицит в значительной мере финансируется со счетов бюджета в банках (изъятие ликвидности), т.е. государство забирает рубли из финансовой системы и потом возвращает их, расходуя в рамках декабрьского дефицита бюджета. Вот и в этот раз Минфин в декабре сократил свои депозиты и РЕПО на 1.1 трлн руб. за декабрь. Но это только федеральный бюджет, есть еще региональные бюджеты, которые обычно изымают 0.4-0.7 трлн руб. Все это нейтральные для операции, т.е. ликвидности в систему не добавляют. Учитывая, что дефицит Федерального бюджета в декабре рисовался около 1.7 трлн руб., а 1.1 трлн руб. из них профинансирован с депозитов/РЕПО, добавив к этому традиционный отток в наличность ~0.5 трлн руб. Какая-то ликвидность пришла из региональных бюджетов, но в чистом виде ее не так много, учитывая то, что они тоже забирают деньги с депозитов.

К этому всему стоит добавить тот момент, что присутствуют структурные перекосы: ликвидность получают одни банки, а депозиты Минфина и регионов сокращаются в других банках, в итоге те ряд банков сталкиваются с дефицитом, потому в последний день года им пришлось бежать в ЦБ и привлекать рубли через валютный своп и кредиты в общей сложности на 0.46 трлн руб.

Что в итоге – ожидаемый структурный дефицит ликвидности в банковском секторе на конец года. Это могло быть причиной несколько повышенных ставок в конце года и укрепления рубля в последние дни года. Хотя в целом рубль закончил год ожидаемо в районе 74-75 за доллар.

Что дальше…Обычно к середине февраля – марту ликвидность возвращается в систему, люди направляют полученные в декабре 13-е зарплаты и премии в безнал через: потребление, погашение кредитов, депозиты. Но в этом году есть и дополнительные каналы – возможно покупка валюты, акций/облигаций (в т.ч. иностранных). В этом году не исключено, что кэш вернется не весь … потому ситуация с ликвидностью может оказаться несколько хуже, но все же должна вернуться к небольшому профициту в первом квартале.

@truecon

Никогда такого не было, и вот опять

Коллеги из MMI назвали структурный дефицит ликвидности в банковском секторе неожиданностью, в общем-то я бы так не сказал и вот почему…

Банковская система ожидаемо закрыла год со структурным дефицитом ликвидности, который составил 185 млрд руб., дефицит немного снизился к концу года, но все же остался дефицитом. За последние годы такого не было, чтобы бюджетные факторы приводили к какому-то существенному улучшению ситуации с ликвидностью во второй половине декабря и не очень понятно почему это должно было произойти сейчас. Декабрьский дефицит в значительной мере финансируется со счетов бюджета в банках (изъятие ликвидности), т.е. государство забирает рубли из финансовой системы и потом возвращает их, расходуя в рамках декабрьского дефицита бюджета. Вот и в этот раз Минфин в декабре сократил свои депозиты и РЕПО на 1.1 трлн руб. за декабрь. Но это только федеральный бюджет, есть еще региональные бюджеты, которые обычно изымают 0.4-0.7 трлн руб. Все это нейтральные для операции, т.е. ликвидности в систему не добавляют. Учитывая, что дефицит Федерального бюджета в декабре рисовался около 1.7 трлн руб., а 1.1 трлн руб. из них профинансирован с депозитов/РЕПО, добавив к этому традиционный отток в наличность ~0.5 трлн руб. Какая-то ликвидность пришла из региональных бюджетов, но в чистом виде ее не так много, учитывая то, что они тоже забирают деньги с депозитов.

К этому всему стоит добавить тот момент, что присутствуют структурные перекосы: ликвидность получают одни банки, а депозиты Минфина и регионов сокращаются в других банках, в итоге те ряд банков сталкиваются с дефицитом, потому в последний день года им пришлось бежать в ЦБ и привлекать рубли через валютный своп и кредиты в общей сложности на 0.46 трлн руб.

Что в итоге – ожидаемый структурный дефицит ликвидности в банковском секторе на конец года. Это могло быть причиной несколько повышенных ставок в конце года и укрепления рубля в последние дни года. Хотя в целом рубль закончил год ожидаемо в районе 74-75 за доллар.

Что дальше…Обычно к середине февраля – марту ликвидность возвращается в систему, люди направляют полученные в декабре 13-е зарплаты и премии в безнал через: потребление, погашение кредитов, депозиты. Но в этом году есть и дополнительные каналы – возможно покупка валюты, акций/облигаций (в т.ч. иностранных). В этом году не исключено, что кэш вернется не весь … потому ситуация с ликвидностью может оказаться несколько хуже, но все же должна вернуться к небольшому профициту в первом квартале.

@truecon

{kind=link}