#США #экономика #ВВП #активы

Учитывая, что возникло много вопросов по предыдущему графику, еще один интересный график относительно того, что происходило теперь уже с финансовыми активами американских домохозяйств в последние десятилетия. За последние почти 20 лет финансовые активы 90% американских домохозяйств остались практически неизменными относительно ВВП, в то время как 10% наиболее состоятельных домохозяйств США существенно нарастили свои активы. Если же говорить о нижней половине домохозяйств США - то их финансовые активы не дотягивают и до 10% ВВП сейчас, в то время как долги превышают 25% ВВП. @truecon

Учитывая, что возникло много вопросов по предыдущему графику, еще один интересный график относительно того, что происходило теперь уже с финансовыми активами американских домохозяйств в последние десятилетия. За последние почти 20 лет финансовые активы 90% американских домохозяйств остались практически неизменными относительно ВВП, в то время как 10% наиболее состоятельных домохозяйств США существенно нарастили свои активы. Если же говорить о нижней половине домохозяйств США - то их финансовые активы не дотягивают и до 10% ВВП сейчас, в то время как долги превышают 25% ВВП. @truecon

{kind=link}

#ставки #ЦБ #ФРС #UST #активы #экономика #SP #акции

Деградация сберегательной функции денег…

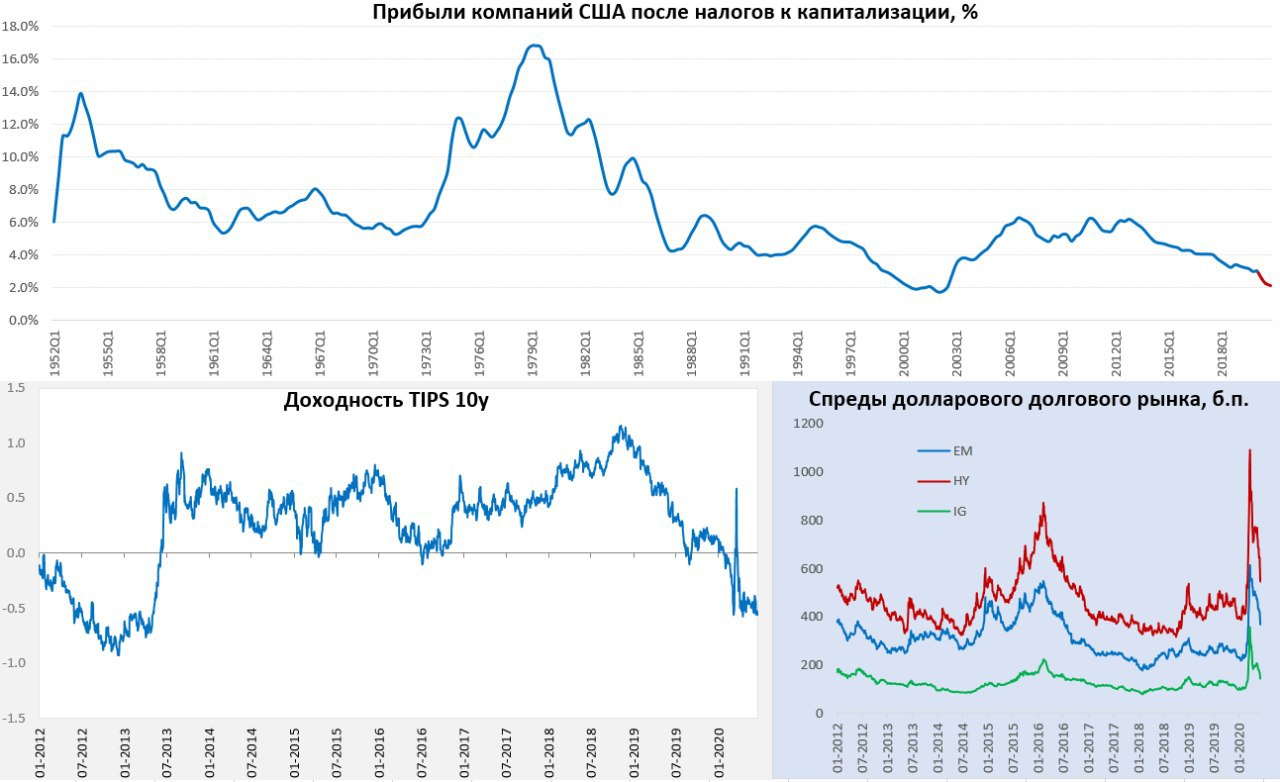

Действия центральных банков последнего времени, в общем и целом, ставят под большой вопрос одну из ключевых функций денег: деньги как средство сбережения. Если мы посмотрим на прогнозы ФРС по ставке, на политику основных ЦБ и на реальные ставки – то краткосрочные номинальные ставки во основных валютах около нуля, точнее 0.05% годовых (без Китая). Эта история началась не вчера, конечно, но до какого-то момента сохранялась иллюзия возврата реальных ставок в положительную зону. Последние решения ФРС эту иллюзию в общем-то ликвидируют (прогноз нулевой ставки при прогнозе инфляции 1.5-2% на среднесрочном горизонте).

Это, в свою очередь, видимо, означает и то, что финансовые активы в широком смысле перестают быть инструментом сбережения. Гособлигации США сейчас дают доходность -0.5% после ожидаемой инфляции (~1.25%), на 10-тилетнем горизонте. Такое уже было с 2011-2013 годах, но тогда иллюзия возврата на положительную территорию сохранялась. Сейчас нет…

Насколько корпоративный долг уже подстроился в эту ситуацию пока вопрос, ответ на который скорее зависит от того какую часть риска выкупят ФРС и Минин США, пока спреды здесь повышенные, но они отражают риски дефолтов.

Ситуация в акциях похожая, если смотреть на совокупные прибыли торгуемых компаний США после налогов (а налоговая нагрузка была существенно понижена в 2018 году), то, по данным ФРС, они были около 3% от капитализации уже в 2019 году, в этом году могут составить 2-2.2%, что несколько выше периода пузыря доткомов, тогда было 1.7-1.9%. Могут ли акции быть дороже, т.е. еще переоцениться, а их доходность их упасть? В принципе да, но как инструмент сбережений на долгосрочном горизонте они также теряют свою ценность по мере переоценки, довершая картину.

Это ставит под большой вопрос тему долгосрочных сбережений в финансовых инструментах (безусловно речь не об отдельных историях, а рынке в целом), в частности пенсионных. Например, если 30 лет назад американский работник должен был откладывать ~15% своих доходов, чтобы через 30 лет получить 70% своей зарплаты в виде пенсии в реальном выражении и получать ее 15 лет, то сейчас нужно будет откладывать втрое больше ~40-45% от з/п… часть из которых будет уничтожена отрицательными реальными ставками...

@truecon

Деградация сберегательной функции денег…

Действия центральных банков последнего времени, в общем и целом, ставят под большой вопрос одну из ключевых функций денег: деньги как средство сбережения. Если мы посмотрим на прогнозы ФРС по ставке, на политику основных ЦБ и на реальные ставки – то краткосрочные номинальные ставки во основных валютах около нуля, точнее 0.05% годовых (без Китая). Эта история началась не вчера, конечно, но до какого-то момента сохранялась иллюзия возврата реальных ставок в положительную зону. Последние решения ФРС эту иллюзию в общем-то ликвидируют (прогноз нулевой ставки при прогнозе инфляции 1.5-2% на среднесрочном горизонте).

Это, в свою очередь, видимо, означает и то, что финансовые активы в широком смысле перестают быть инструментом сбережения. Гособлигации США сейчас дают доходность -0.5% после ожидаемой инфляции (~1.25%), на 10-тилетнем горизонте. Такое уже было с 2011-2013 годах, но тогда иллюзия возврата на положительную территорию сохранялась. Сейчас нет…

Насколько корпоративный долг уже подстроился в эту ситуацию пока вопрос, ответ на который скорее зависит от того какую часть риска выкупят ФРС и Минин США, пока спреды здесь повышенные, но они отражают риски дефолтов.

Ситуация в акциях похожая, если смотреть на совокупные прибыли торгуемых компаний США после налогов (а налоговая нагрузка была существенно понижена в 2018 году), то, по данным ФРС, они были около 3% от капитализации уже в 2019 году, в этом году могут составить 2-2.2%, что несколько выше периода пузыря доткомов, тогда было 1.7-1.9%. Могут ли акции быть дороже, т.е. еще переоцениться, а их доходность их упасть? В принципе да, но как инструмент сбережений на долгосрочном горизонте они также теряют свою ценность по мере переоценки, довершая картину.

Это ставит под большой вопрос тему долгосрочных сбережений в финансовых инструментах (безусловно речь не об отдельных историях, а рынке в целом), в частности пенсионных. Например, если 30 лет назад американский работник должен был откладывать ~15% своих доходов, чтобы через 30 лет получить 70% своей зарплаты в виде пенсии в реальном выражении и получать ее 15 лет, то сейчас нужно будет откладывать втрое больше ~40-45% от з/п… часть из которых будет уничтожена отрицательными реальными ставками...

@truecon

{kind=link}

#ставки #ЦБ #ФРС #UST #активы #экономика #SP #акции

Ликвидация сберегательной функции денег центральными банками

Как-то уже писал про деградацию сберегательной функции денег... отказ ЦБ от независимости...печаль будущего инвестора. В общем-то этот год продвинул ситуацию так далеко в этом направлении, что оглядываясь назад четко понимаешь, что «мы их потеряли»… хотя полностью осознание этого будет еще не скоро.

- депозиты – в большинстве развитых валют ставки по депозитам уверенно и надолго ниже, как текущей, так и ожидаемой инфляции, в таком состоянии находится не менее $60 трлн;

- гособлигации развитых стран – так, или иначе ставки, доходность по ним ниже ожидаемой инфляции на 0.0-1.5% практически во всех развитых экономиках, это около $50 трлн, или 85% данного рынка;

- корпоративные облигации с инвестиционным рейтингом в основных валютах – бумаги имеют премию около 1 п.п. к гособлигациям в долларах и фунтах и около 0.3 п.п. в евро;

Держать все эти активы для инвестора – это все равно, что наливать воду в бочку с дыркой. Хотя, если вы верите в инфляцию существенно ниже ожидаемой, или в дефляцию – то можно и их, хотя на долгосрочном горизонте и это будет минус.

И здесь мне кажется не нужно питать иллюзий, мнение многих ЦБ, которое они не могут прямо высказать, но действия которых говорят сами за себя, вполне четко высказали «бывшие» Дж.Йеллен и Л.Саммерс: «сбережений слишком много». То, что можно относить к финансовым сбережениям (с относительно низким риском) будет иметь отрицательную реальную доходность, а это ~2/3 долговых активов и денег в мире (~$150 трлн). Поэтому люди и мечутся в поиске куда бы приткнуть сбережения (а это по умолчанию рынок низкого риска) … золото, биткоин, недвижимость, акции, … проблема в том, что именно «сбережения» (а они должны иметь низкую степень риска) приткнуть особо некуда, планета круглая. И вариантов здесь не так много: (1) тратить меньше ...сберегать больше (повышая норму сбережений для компенсации убытков); (2) или тратить все и уже не копить; или (3) мигрировать в рисковые активы (с серьезными рисками того, что премия за риск этот риск не покроет, на долгосрочном горизонте, потому как сама премия сжимается).

Этот факт в полностью пока не осознан, но современные деньги в широкой интерпретации больше не несут в себе функцию средства сбережения. В этом плане многое предстоит еще переосмысливать и это касается не только пенсионной системы, но и, например, валютных резервов центральных банков, которых сформировано в мире на $12 трлн …

@truecon

Ликвидация сберегательной функции денег центральными банками

Как-то уже писал про деградацию сберегательной функции денег... отказ ЦБ от независимости...печаль будущего инвестора. В общем-то этот год продвинул ситуацию так далеко в этом направлении, что оглядываясь назад четко понимаешь, что «мы их потеряли»… хотя полностью осознание этого будет еще не скоро.

- депозиты – в большинстве развитых валют ставки по депозитам уверенно и надолго ниже, как текущей, так и ожидаемой инфляции, в таком состоянии находится не менее $60 трлн;

- гособлигации развитых стран – так, или иначе ставки, доходность по ним ниже ожидаемой инфляции на 0.0-1.5% практически во всех развитых экономиках, это около $50 трлн, или 85% данного рынка;

- корпоративные облигации с инвестиционным рейтингом в основных валютах – бумаги имеют премию около 1 п.п. к гособлигациям в долларах и фунтах и около 0.3 п.п. в евро;

Держать все эти активы для инвестора – это все равно, что наливать воду в бочку с дыркой. Хотя, если вы верите в инфляцию существенно ниже ожидаемой, или в дефляцию – то можно и их, хотя на долгосрочном горизонте и это будет минус.

И здесь мне кажется не нужно питать иллюзий, мнение многих ЦБ, которое они не могут прямо высказать, но действия которых говорят сами за себя, вполне четко высказали «бывшие» Дж.Йеллен и Л.Саммерс: «сбережений слишком много». То, что можно относить к финансовым сбережениям (с относительно низким риском) будет иметь отрицательную реальную доходность, а это ~2/3 долговых активов и денег в мире (~$150 трлн). Поэтому люди и мечутся в поиске куда бы приткнуть сбережения (а это по умолчанию рынок низкого риска) … золото, биткоин, недвижимость, акции, … проблема в том, что именно «сбережения» (а они должны иметь низкую степень риска) приткнуть особо некуда, планета круглая. И вариантов здесь не так много: (1) тратить меньше ...сберегать больше (повышая норму сбережений для компенсации убытков); (2) или тратить все и уже не копить; или (3) мигрировать в рисковые активы (с серьезными рисками того, что премия за риск этот риск не покроет, на долгосрочном горизонте, потому как сама премия сжимается).

Этот факт в полностью пока не осознан, но современные деньги в широкой интерпретации больше не несут в себе функцию средства сбережения. В этом плане многое предстоит еще переосмысливать и это касается не только пенсионной системы, но и, например, валютных резервов центральных банков, которых сформировано в мире на $12 трлн …

@truecon