#ЦБ #ставка #экономика #Кризис #долг

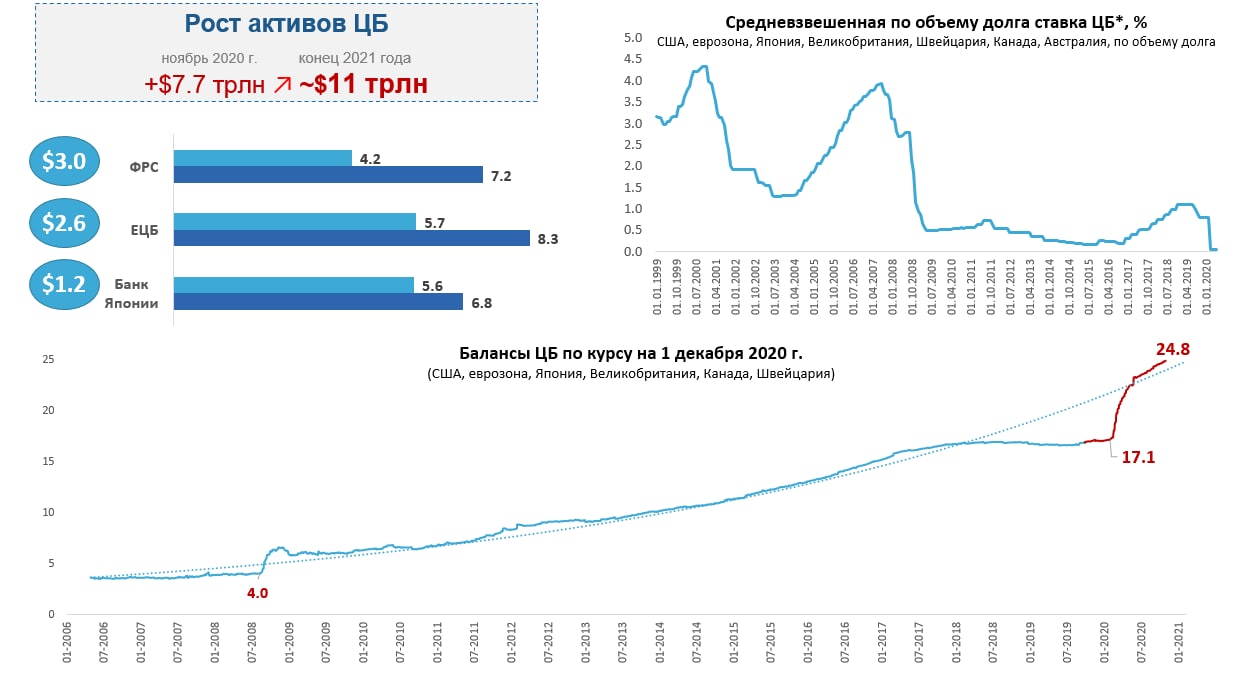

Центральные банки продолжают подливать ликвидность

На прошлой неделе ЕЦБ оказался настолько предсказуемым в своих решениях, что даже и комментировать особо нечего ). Ставки ожидаемо не изменились.

- Программа срочных закупок в связи с пандемией была увеличена на €500 млрд до €1.85 трлн, продлена до марта 2022 года;

- Программа банковского кредитования TLTRO-III продлена до июня 2022 года, а банки смогут занять по ней не 50%, а аж целых 55% от соответствующих кредитов;

Сохранили смягчения по залогам, будут дополнительные операции долгосрочного рефинансирования и т.п.

Если в целом - то ЕЦБ немного продлили, немного прибавили и углУбили, на революционные шаги, которыми интриговали некоторые представители ЕЦБ не тянет совсем. Во многом это связано с тем, что «ястребы» в ЕЦБ сохраняют достаточно сильное влияние.

В целом балансы ключевых ЦБ выросли за период кризиса на $7.7 трлн, до $24.8… в 2008 году они составляли скромные $4 трлн. Учитывая, что растут они на ~$300 млрд в месяц, конец года будет около $25 трлн.

P.S.: На неделе будут заседать Банк Англии с подвисшим Brexit и … ФРС, которая будет принимать решение в достаточно неоднозначной ситуации, но об этом позже…

@truecon

Центральные банки продолжают подливать ликвидность

На прошлой неделе ЕЦБ оказался настолько предсказуемым в своих решениях, что даже и комментировать особо нечего ). Ставки ожидаемо не изменились.

- Программа срочных закупок в связи с пандемией была увеличена на €500 млрд до €1.85 трлн, продлена до марта 2022 года;

- Программа банковского кредитования TLTRO-III продлена до июня 2022 года, а банки смогут занять по ней не 50%, а аж целых 55% от соответствующих кредитов;

Сохранили смягчения по залогам, будут дополнительные операции долгосрочного рефинансирования и т.п.

Если в целом - то ЕЦБ немного продлили, немного прибавили и углУбили, на революционные шаги, которыми интриговали некоторые представители ЕЦБ не тянет совсем. Во многом это связано с тем, что «ястребы» в ЕЦБ сохраняют достаточно сильное влияние.

В целом балансы ключевых ЦБ выросли за период кризиса на $7.7 трлн, до $24.8… в 2008 году они составляли скромные $4 трлн. Учитывая, что растут они на ~$300 млрд в месяц, конец года будет около $25 трлн.

P.S.: На неделе будут заседать Банк Англии с подвисшим Brexit и … ФРС, которая будет принимать решение в достаточно неоднозначной ситуации, но об этом позже…

@truecon

{kind=link}

#COVID19 #вирус #Россия #мир

Германия: больше пяти не собираться

Германия уходит на карантинный режим с 16 декабря по 10 января. США зарегистрировали вакцину Pfizer и хотели бы до лета вакцинировать до 70-80% населения, правда вряд ли это возможно без ограничений в правах тех, кто не хочет вакцинироваться. ЕС пока не торопится с регистрацией вакцин, при этом, сталкивается с обострением ситуации в ряде стран. Лондон может ввести более жесткие ограничения в связи с новым обострением ситуации.

Тренды:

😊 сокращение новых случаев: Индия, Италия, Иран;

☹️ рост новых случаев: США, Германия, Великобритания, ЮАР;

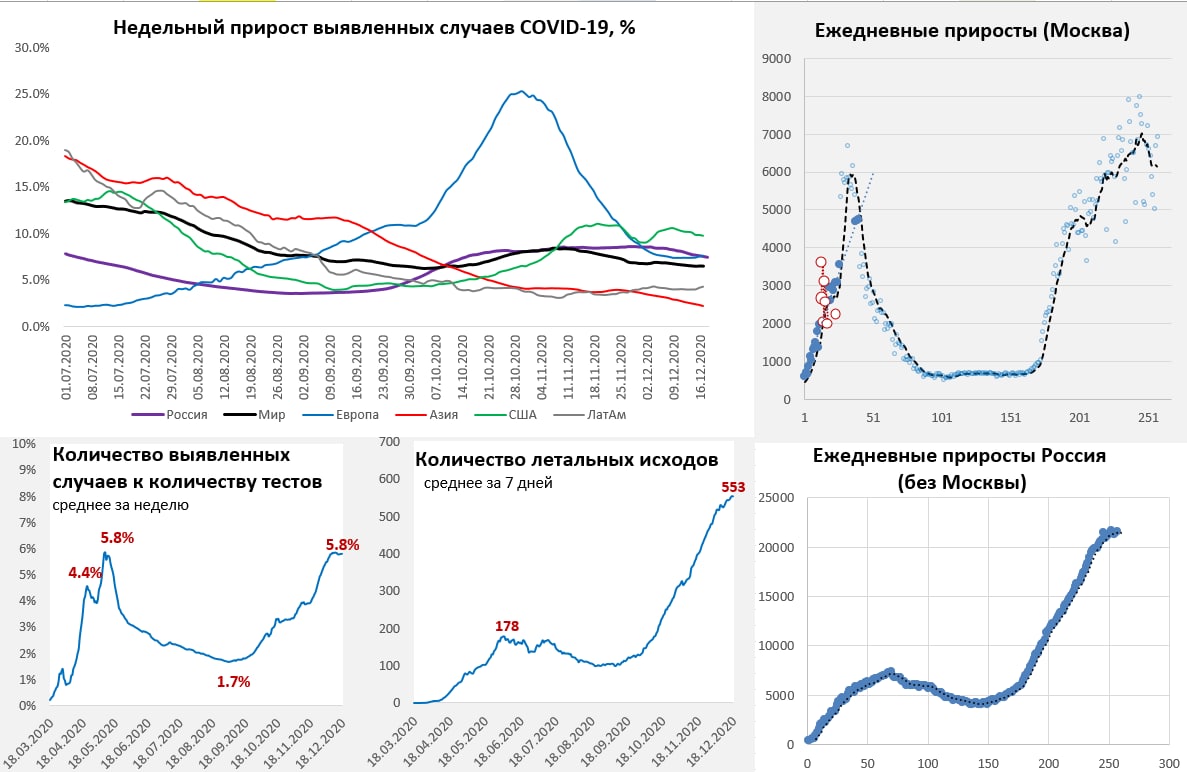

Суточный прирост выявленных случаев COVID-19 в России составил 27.3 тыс., всего случаев 2.68 млн. В Москве количество новых случаев снизилось до 5874, но это выходные. Среднее за неделю количество госпитализаций в Москве на новых максимумах почти 1.6 тыс. в день. В Санкт-Петербурге ни в выходные, ни в другие дни ничего не меняется – все стабильно 3771 случай. По России без Москвы количество новых случаев немного снизилось в выходные и составило 21.45 тыс. Смертность у максимумов, доля положительных тестов – тоже, количество тестов остается на пониженных уровнях.

В мире прирост новых случаев медленно продолжается, но выходные искажают ситуацию. Азия в целом стабильна, негатив в Японии, снова рост в Израиле. В Западной Европе негативный тренд продолжает формироваться. Плохая динамика в Дании, Нидерландах, Германии и Великобритании. Появляются признаки ухудшения ситуации во Франции (снова растут госпитализации), останавливается процесс улучшения в Италии.

В США среднее за неделю постепенно растет, хотя очевидно торможение в ряде штатов. Смертность, госпитализации, количество пациентов в палатах интенсивной терапии продолжают ставить все новые и новые рекорды, но приросты по показателям постепенно замедляются. Доля положительных тестов остается высокой.

@truecon

Германия: больше пяти не собираться

Германия уходит на карантинный режим с 16 декабря по 10 января. США зарегистрировали вакцину Pfizer и хотели бы до лета вакцинировать до 70-80% населения, правда вряд ли это возможно без ограничений в правах тех, кто не хочет вакцинироваться. ЕС пока не торопится с регистрацией вакцин, при этом, сталкивается с обострением ситуации в ряде стран. Лондон может ввести более жесткие ограничения в связи с новым обострением ситуации.

Тренды:

😊 сокращение новых случаев: Индия, Италия, Иран;

☹️ рост новых случаев: США, Германия, Великобритания, ЮАР;

Суточный прирост выявленных случаев COVID-19 в России составил 27.3 тыс., всего случаев 2.68 млн. В Москве количество новых случаев снизилось до 5874, но это выходные. Среднее за неделю количество госпитализаций в Москве на новых максимумах почти 1.6 тыс. в день. В Санкт-Петербурге ни в выходные, ни в другие дни ничего не меняется – все стабильно 3771 случай. По России без Москвы количество новых случаев немного снизилось в выходные и составило 21.45 тыс. Смертность у максимумов, доля положительных тестов – тоже, количество тестов остается на пониженных уровнях.

В мире прирост новых случаев медленно продолжается, но выходные искажают ситуацию. Азия в целом стабильна, негатив в Японии, снова рост в Израиле. В Западной Европе негативный тренд продолжает формироваться. Плохая динамика в Дании, Нидерландах, Германии и Великобритании. Появляются признаки ухудшения ситуации во Франции (снова растут госпитализации), останавливается процесс улучшения в Италии.

В США среднее за неделю постепенно растет, хотя очевидно торможение в ряде штатов. Смертность, госпитализации, количество пациентов в палатах интенсивной терапии продолжают ставить все новые и новые рекорды, но приросты по показателям постепенно замедляются. Доля положительных тестов остается высокой.

@truecon

{kind=link}

#экономика #США #QE #ФРС #monetarypolicy #ставка #бюджет

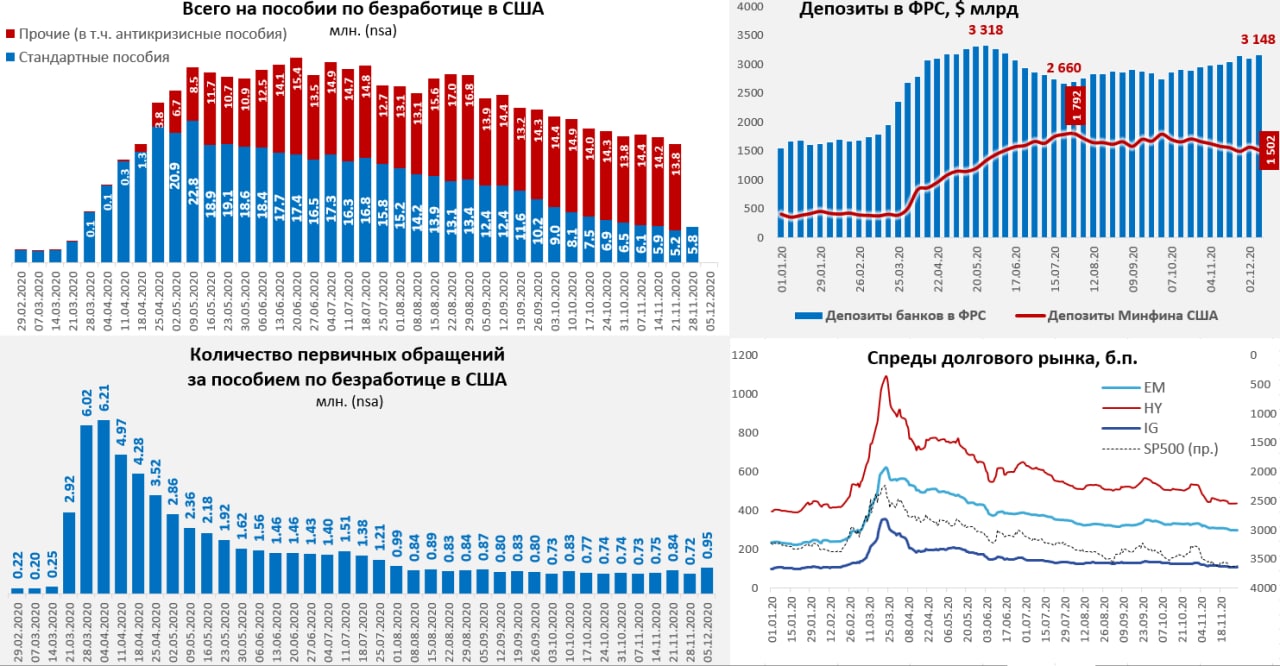

К заседанию ФРС

Перед заседанием ФРС по ставке в среду разрыв между рыночными и экономическими индикаторами продолжил усиливаться, причем в основных «болевых» точках ФРС негатив нарастает. Инфляция в США второй месяц демонстрирует сигналы на снижение и остается низкой, особенно в секторе услуг, где она держится на минимумах с 2011 года. Мало того, вышедшие в пятницу данные по инфляционным ожиданиям населения от Мичиганского университета продемонстрировали резкое снижение этих ожиданий. Совершенно иначе выглядят рыночные инфляционные ожидания - они выросли с последнего заседания.

На рынке труда явное ухудшение ситуации, первичные заявки на пособие по безработице подскочили до максимумов с августа, создание рабочих мест в ноябре резко замедлилось, безработица снизилась в основном за счет выпадения американцев из состава рабочей силы. Американцы потихоньку теряют право на пособие, часть переезжает на антикризисные пособия (они до декабря), часть вылетает в свободное плавание, 19-20 млн все еще на пособиях и рискует потерять, защиту от платежей по ипотеке и аренде.

Новый пакет поддержки в $908 млрд пока в подвисшем состоянии, т.к. окончательно не договорились, хотя до конца года должен быть все-таки утвержден хоть какой-то вариант, иначе все станет очень печально. Многие «высокочастотные» данные указывают на спад в конце года, хоть пока и достаточно умеренный.

Рынки в полной дивергенции с экономикой, ожидания по инфляции здесь выросли, акции на максимумах, долларовые HY и IG облигации вернулись на доковидные уровни по спредам и к рекордным минимумам по доходности. В облигациях ЕМ дела чуть похуже, но ФРС они не интересны. Рынки верят в вакцину, устойчивую инфляцию, вечно низкие ставки (отрицательные в реальном выражении), рост и безусловное спасение всего и вся.

На декабрьском заседании ФРС будет сложно что-то менять, в общем-то ситуация для ФРС некомфортна, потому как в дополнительные монетарные стимулы они сами не очень верят. Скорее всего прогнозы на 2021 немного понизят, но постараются не создавать турбулентности и сохранить оптимистичные надежды. Рынок ждет большей ясности относительно того более четких формулировок по поводу дальнейшей политики, но сдается мне ФРС сейчас больше заинтересована в гибкости, а не в прозрачности.

P.S.: Вызывает вопросы, начавшийся в последние недели массовый исход со срочных депозитов на депозиты до востребования теперь уже в США… больше похоже на чисто регуляторную историю, но все же…

@truecon

К заседанию ФРС

Перед заседанием ФРС по ставке в среду разрыв между рыночными и экономическими индикаторами продолжил усиливаться, причем в основных «болевых» точках ФРС негатив нарастает. Инфляция в США второй месяц демонстрирует сигналы на снижение и остается низкой, особенно в секторе услуг, где она держится на минимумах с 2011 года. Мало того, вышедшие в пятницу данные по инфляционным ожиданиям населения от Мичиганского университета продемонстрировали резкое снижение этих ожиданий. Совершенно иначе выглядят рыночные инфляционные ожидания - они выросли с последнего заседания.

На рынке труда явное ухудшение ситуации, первичные заявки на пособие по безработице подскочили до максимумов с августа, создание рабочих мест в ноябре резко замедлилось, безработица снизилась в основном за счет выпадения американцев из состава рабочей силы. Американцы потихоньку теряют право на пособие, часть переезжает на антикризисные пособия (они до декабря), часть вылетает в свободное плавание, 19-20 млн все еще на пособиях и рискует потерять, защиту от платежей по ипотеке и аренде.

Новый пакет поддержки в $908 млрд пока в подвисшем состоянии, т.к. окончательно не договорились, хотя до конца года должен быть все-таки утвержден хоть какой-то вариант, иначе все станет очень печально. Многие «высокочастотные» данные указывают на спад в конце года, хоть пока и достаточно умеренный.

Рынки в полной дивергенции с экономикой, ожидания по инфляции здесь выросли, акции на максимумах, долларовые HY и IG облигации вернулись на доковидные уровни по спредам и к рекордным минимумам по доходности. В облигациях ЕМ дела чуть похуже, но ФРС они не интересны. Рынки верят в вакцину, устойчивую инфляцию, вечно низкие ставки (отрицательные в реальном выражении), рост и безусловное спасение всего и вся.

На декабрьском заседании ФРС будет сложно что-то менять, в общем-то ситуация для ФРС некомфортна, потому как в дополнительные монетарные стимулы они сами не очень верят. Скорее всего прогнозы на 2021 немного понизят, но постараются не создавать турбулентности и сохранить оптимистичные надежды. Рынок ждет большей ясности относительно того более четких формулировок по поводу дальнейшей политики, но сдается мне ФРС сейчас больше заинтересована в гибкости, а не в прозрачности.

P.S.: Вызывает вопросы, начавшийся в последние недели массовый исход со срочных депозитов на депозиты до востребования теперь уже в США… больше похоже на чисто регуляторную историю, но все же…

@truecon

{kind=link}

#COVID19 #вирус #Россия #мир

Лондон…Нью-Йорк

Лондон переходит со среды на самый жесткий уровень ограничений. Нью-Йорк: если тенденции на рост новых случаев сохранятся – то нужно готовиться к полному локдауну, количество новых случаев превысило уровни весны. Чехия возвращает меры ограничений, Нидерланды – локдаун. Ряд ограничений будет и в Италии. Европе открыться к Рождеству не удалось, одна за другой страны возвращаются к жестким ограничениям.

Тренды:

😊 сокращение новых случаев: Индия, Италия, Иран;

☹️ рост новых случаев: США, Германия, Великобритания, ЮАР;

Суточный прирост выявленных случаев COVID-19 в России составил 26.7 тыс., всего случаев более 2.7 млн. В Москве количество новых случаев снизилось до 5418 - эффекты выходных, при этом среднее за неделю количество госпитализаций превысило 1600 человек новый максимум. В Санкт-Петербурге третья неделя «на полке» и 3765 случаев, не очень понятно зачем это шоу. По России без Москвы количество новых случаев немного снизилось и составило 21.3 тыс. Смертность у максимумов, доля положительных тестов точно повторила рекорды лета и дальше не растет, но объемы тестирования остаются на пониженных уровнях.

В мире прирост новых случаев немного притормозил, но здесь сказывается влияние выходных. В Индии продолжается улучшение, ухудшение в Японии и Израиле. В Западной Европе ситуация ухудшается и многие возвращают/усиливают ограничения. Плохая динамика в Дании, Нидерландах, Чехии, Германии и Великобритании. Ухудшение нарисовалось в Испании и Франции, но здесь пока ситуация не так плоха. Значительная часть Европы будет встречать Рождество в режиме ограничений.

В США среднее за неделю продолжает расти, немного ускорившись. Рекордные максимумы по количеству новых случаев фиксирует Нью-Йорк – в среднем более 10 тыс. в сутки, но пока здесь нет переполнения больниц. Смертность, госпитализации, количество пациентов в палатах интенсивной терапии на новых максимумах. Доля положительных тестов остается высокой.

@truecon

Лондон…Нью-Йорк

Лондон переходит со среды на самый жесткий уровень ограничений. Нью-Йорк: если тенденции на рост новых случаев сохранятся – то нужно готовиться к полному локдауну, количество новых случаев превысило уровни весны. Чехия возвращает меры ограничений, Нидерланды – локдаун. Ряд ограничений будет и в Италии. Европе открыться к Рождеству не удалось, одна за другой страны возвращаются к жестким ограничениям.

Тренды:

😊 сокращение новых случаев: Индия, Италия, Иран;

☹️ рост новых случаев: США, Германия, Великобритания, ЮАР;

Суточный прирост выявленных случаев COVID-19 в России составил 26.7 тыс., всего случаев более 2.7 млн. В Москве количество новых случаев снизилось до 5418 - эффекты выходных, при этом среднее за неделю количество госпитализаций превысило 1600 человек новый максимум. В Санкт-Петербурге третья неделя «на полке» и 3765 случаев, не очень понятно зачем это шоу. По России без Москвы количество новых случаев немного снизилось и составило 21.3 тыс. Смертность у максимумов, доля положительных тестов точно повторила рекорды лета и дальше не растет, но объемы тестирования остаются на пониженных уровнях.

В мире прирост новых случаев немного притормозил, но здесь сказывается влияние выходных. В Индии продолжается улучшение, ухудшение в Японии и Израиле. В Западной Европе ситуация ухудшается и многие возвращают/усиливают ограничения. Плохая динамика в Дании, Нидерландах, Чехии, Германии и Великобритании. Ухудшение нарисовалось в Испании и Франции, но здесь пока ситуация не так плоха. Значительная часть Европы будет встречать Рождество в режиме ограничений.

В США среднее за неделю продолжает расти, немного ускорившись. Рекордные максимумы по количеству новых случаев фиксирует Нью-Йорк – в среднем более 10 тыс. в сутки, но пока здесь нет переполнения больниц. Смертность, госпитализации, количество пациентов в палатах интенсивной терапии на новых максимумах. Доля положительных тестов остается высокой.

@truecon

{kind=link}

#экономика #Китай #розница #производство #ВВП #долг

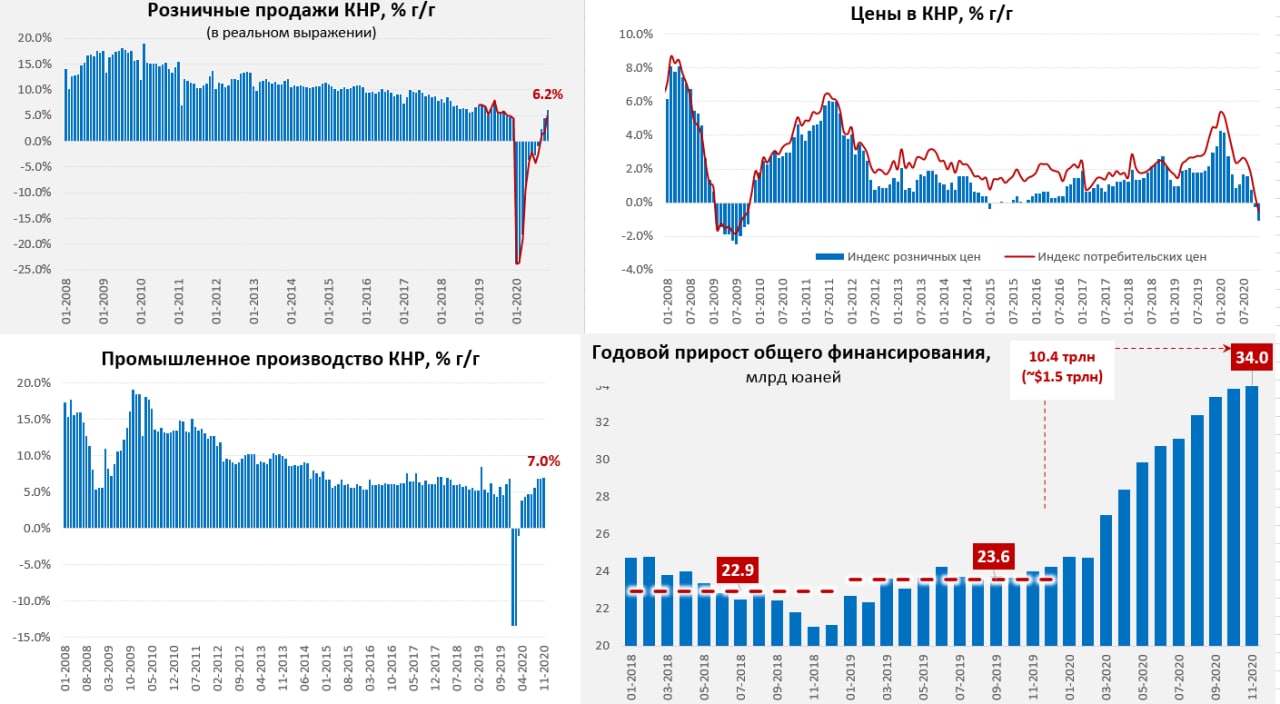

В (Багдаде) Китае все спокойно

Рост производства в ноябре составил 7% г/г, рост практически по всем позициям, что и не удивительно на фоне рекордного экспорта и постепенной нормализации внутреннего спроса. Розничные продажи выросли на 5% г/г в номинале, в реальном выражении рост составил 6.2% г/г. Здесь правда с нюансами, потому как официальные приросты и расчетные приросты опять не совпадают, хотя расхождение и сократилось в ноябре. Аналогичная ситуация и с инвестициями, хотя официальный прирост составляет за январь-ноябрь 2.6% г/г, номинальные объемы инвестиций ниже уровней прошлого года. Все это происходит на фоне активного роста долга и долгового финансирования, причем объем госзаимствований существенно выше уровня дефицита, что говорит о «национализации» проблемных историй.

Все это происходит на фоне дефляции по всем показателям: цены производителей падают на 1.5% г/г, потребительские цены падают на 0.5% г/г, розничные цены упали на 1.1% г/г. В розничном секторе падение цен, либо минимальный за несколько лет прирост цен наблюдается по большинству сегментов рынка. Отчасти потребительские цены падают, конечно, из-за высокой базы прошлого года по продуктам питания, на даже без учета продуктов питания Китай зафиксировал падение потребительских цен на 0.1% г/г впервые с 2009 года. Рост цен на услуги 0.3% г/г – тоже вблизи минимумов. В целом дефляционное давление здесь усилилось. Причем происходит это на фоне роста напряжения с ликвидностью в финансовой системе. Одновременно растет количество дефолтов в экономике, а Народный банк Китая добавляет в систему дополнительную ликвидность: +950 млрд юаней ($145 млрд) годовой ликвидности во вторник.

В целом национализация риска и добавление ликвидности здесь продолжатся. Потенциально также стоит ожидать снижения ставок - никуда Китай от этого не денется

@truecon

В (Багдаде) Китае все спокойно

Рост производства в ноябре составил 7% г/г, рост практически по всем позициям, что и не удивительно на фоне рекордного экспорта и постепенной нормализации внутреннего спроса. Розничные продажи выросли на 5% г/г в номинале, в реальном выражении рост составил 6.2% г/г. Здесь правда с нюансами, потому как официальные приросты и расчетные приросты опять не совпадают, хотя расхождение и сократилось в ноябре. Аналогичная ситуация и с инвестициями, хотя официальный прирост составляет за январь-ноябрь 2.6% г/г, номинальные объемы инвестиций ниже уровней прошлого года. Все это происходит на фоне активного роста долга и долгового финансирования, причем объем госзаимствований существенно выше уровня дефицита, что говорит о «национализации» проблемных историй.

Все это происходит на фоне дефляции по всем показателям: цены производителей падают на 1.5% г/г, потребительские цены падают на 0.5% г/г, розничные цены упали на 1.1% г/г. В розничном секторе падение цен, либо минимальный за несколько лет прирост цен наблюдается по большинству сегментов рынка. Отчасти потребительские цены падают, конечно, из-за высокой базы прошлого года по продуктам питания, на даже без учета продуктов питания Китай зафиксировал падение потребительских цен на 0.1% г/г впервые с 2009 года. Рост цен на услуги 0.3% г/г – тоже вблизи минимумов. В целом дефляционное давление здесь усилилось. Причем происходит это на фоне роста напряжения с ликвидностью в финансовой системе. Одновременно растет количество дефолтов в экономике, а Народный банк Китая добавляет в систему дополнительную ликвидность: +950 млрд юаней ($145 млрд) годовой ликвидности во вторник.

В целом национализация риска и добавление ликвидности здесь продолжатся. Потенциально также стоит ожидать снижения ставок - никуда Китай от этого не денется

@truecon

{kind=link}

#COVID19 #вирус #Россия #мир

Основные тенденции сохраняются

Мэр Билл де Блазио сказал, что жители Нью-Йорка могут ожидать закрытия всех предприятий, кроме основных, вскоре после Рождества, хотя окончательное решение еще не принято. Основные проблемные зоны сейчас в Калифорнии, Техасе и Нью-Йорке. Постепенно закрывается Европа. По данным МОТ пандемия привела к сокращению рабочих мест в АТР на 81 млн, или 4.2%.

Тренды:

😊 сокращение новых случаев: Индия, Италия, Иран;

☹️ рост новых случаев: США, Германия, Великобритания, ЮАР;

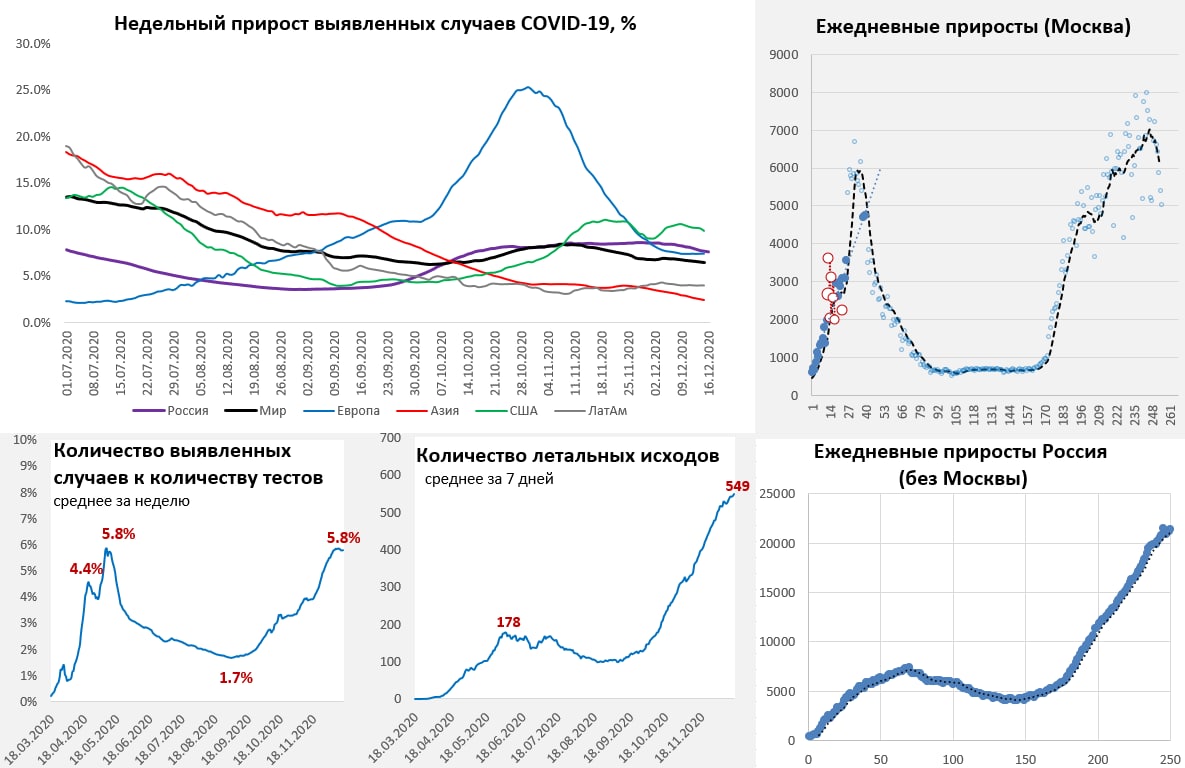

Суточный прирост выявленных случаев COVID-19 в России составил 26.5 тыс., всего случаев более 2.73 млн. В Москве количество новых случаев снизилось до 5028, среднее тоже снижается, но продолжают расти госпитализации. В Санкт-Петербурге говорят о стабилизации ситуации 3758 новых случаев – абсолютная стабильность. По России без Москвы количество новых случаев относительно стабильно и составляет 21.4 тыс. Смертность на новых максимумах, доля положительных тестов стабильно у максимумов, но объемы тестирования остаются на пониженных уровнях.

В мире прирост новых случаев немного притормозил. В Индии - улучшение, Япония, Корея - ухудшение. В Западной Европе ситуация постепенно ухудшается. К Дании, Нидерландах, Чехии, Германии и Великобритании начинает подтягиваться Испания, есть признаки ухудшения и в Италии. Смертность в Европе остается высокой, резкий рост смертности наблюдается в Германии.

В США рост притормозил, в ряде штатов улучшение, в ряде ухудшение. Серьезные проблемы в Калифорнии, т.к. здесь более 30 тыс. новых случаев в день и медицина на пределе. Смертность, госпитализации, количество пациентов в палатах интенсивной терапии на новых максимумах здесь рекорды каждый день. Доля положительных тестов остается высокой.

@truecon

Основные тенденции сохраняются

Мэр Билл де Блазио сказал, что жители Нью-Йорка могут ожидать закрытия всех предприятий, кроме основных, вскоре после Рождества, хотя окончательное решение еще не принято. Основные проблемные зоны сейчас в Калифорнии, Техасе и Нью-Йорке. Постепенно закрывается Европа. По данным МОТ пандемия привела к сокращению рабочих мест в АТР на 81 млн, или 4.2%.

Тренды:

😊 сокращение новых случаев: Индия, Италия, Иран;

☹️ рост новых случаев: США, Германия, Великобритания, ЮАР;

Суточный прирост выявленных случаев COVID-19 в России составил 26.5 тыс., всего случаев более 2.73 млн. В Москве количество новых случаев снизилось до 5028, среднее тоже снижается, но продолжают расти госпитализации. В Санкт-Петербурге говорят о стабилизации ситуации 3758 новых случаев – абсолютная стабильность. По России без Москвы количество новых случаев относительно стабильно и составляет 21.4 тыс. Смертность на новых максимумах, доля положительных тестов стабильно у максимумов, но объемы тестирования остаются на пониженных уровнях.

В мире прирост новых случаев немного притормозил. В Индии - улучшение, Япония, Корея - ухудшение. В Западной Европе ситуация постепенно ухудшается. К Дании, Нидерландах, Чехии, Германии и Великобритании начинает подтягиваться Испания, есть признаки ухудшения и в Италии. Смертность в Европе остается высокой, резкий рост смертности наблюдается в Германии.

В США рост притормозил, в ряде штатов улучшение, в ряде ухудшение. Серьезные проблемы в Калифорнии, т.к. здесь более 30 тыс. новых случаев в день и медицина на пределе. Смертность, госпитализации, количество пациентов в палатах интенсивной терапии на новых максимумах здесь рекорды каждый день. Доля положительных тестов остается высокой.

@truecon

{kind=link}

#SP #акции #экономика #пузырь #мир #ставки

Что в той, ли иной мере торгует рынок:

1. Инфляция у цели. Рыночные ожидания инфляции в США находятся на уровне 1.6% (1 год), 1.8% (2 года), 1.8% (5 лет), 1.9% (10 лет) и это уровни 2019 года, т.е. в целом здесь уже отыграли.

Реальность: Инфляция 1.2% г/г и не растет, базовая инфляция 1.6% г/г и не растет, дефлятор потребительских расходов PCE 1.2% г/г, Core PCE 1.3% г/г… инфляционные ожидания домохозяйств по данным Мичиганского университета упали до 2.3% (нормальный уровень показателя при инфляции 2% исторически ближе 3%).

Главные риски: инфляция так и останется низкой или сдвинется в дефляцию, или станет слишком высокой (ФРС не сможет адекватно противодействовать этому).

2. Ставка ноль и QE. При том, что рынок верит в инфляцию «у цели» он также верит в то, что нулевые ставки останутся на нулевых уровнях, как и прогнозирует ФРС в ближайшие 3 года и продолжит выкуп активов.

Реальность: ФРС планирует сохранять ставки длительный период времени и пока сохраняет все сигналы покупки активов. Это, пожалуй, самое реалистичное ожидание, хотя и с определенными допусками, особенно в контексте того, что Минфин США продолжит активно занимать.

Главные риски: в случае роста инфляции ФРС сделает каменное лицо и начнет ужесточение.

3. Фискальный стимул. Приход демократов приведет к расширению объемов стимулирования экономики и быстрому росту.

Реальность. У демократов нет политического карт-бланша, любое решение придется голосовать в Сенате, потому какого-то масштабного стимула продавить пока не удастся. Правда тяжело будет продавить и повышение налогов на богатых и корпорации.

Главные риски: бюджетные кризисы и фискальный паралич, отсутствие стимулов и продолжение текущих тенденций: дальнейший рост расслоения и слабость потребления.

4. Рост экономики. Активное восстановление роста на фоне монетарного и фискального стимулирования при относительно сдержанной инфляции, достаточно быстрое восстановление рынка труда.

Реальность. Рынок труда остается в крайне сложном положении, около 20 млн американцев на пособиях, миллионы домохозяйств не способны исполнять свои обязательства (ипотека, аренда) и могут потерять жилье без бюджетной подпитки. Структурные сдвиги на рынке труда (не все окажутся востребованы, когда «пыль уляжется»), структурные сдвиги в потреблении и экономике. Восстановление в немалой степени завязано на эффективность п.2 и п.3.

Главные риски: «выпадение» из рабочей силы миллионов американцев как после 2008 года, оптимизация рынка труда, изменение потребительских привычек, рост склонности к сбережениям и сползание в дефляцию....

@truecon

Что в той, ли иной мере торгует рынок:

1. Инфляция у цели. Рыночные ожидания инфляции в США находятся на уровне 1.6% (1 год), 1.8% (2 года), 1.8% (5 лет), 1.9% (10 лет) и это уровни 2019 года, т.е. в целом здесь уже отыграли.

Реальность: Инфляция 1.2% г/г и не растет, базовая инфляция 1.6% г/г и не растет, дефлятор потребительских расходов PCE 1.2% г/г, Core PCE 1.3% г/г… инфляционные ожидания домохозяйств по данным Мичиганского университета упали до 2.3% (нормальный уровень показателя при инфляции 2% исторически ближе 3%).

Главные риски: инфляция так и останется низкой или сдвинется в дефляцию, или станет слишком высокой (ФРС не сможет адекватно противодействовать этому).

2. Ставка ноль и QE. При том, что рынок верит в инфляцию «у цели» он также верит в то, что нулевые ставки останутся на нулевых уровнях, как и прогнозирует ФРС в ближайшие 3 года и продолжит выкуп активов.

Реальность: ФРС планирует сохранять ставки длительный период времени и пока сохраняет все сигналы покупки активов. Это, пожалуй, самое реалистичное ожидание, хотя и с определенными допусками, особенно в контексте того, что Минфин США продолжит активно занимать.

Главные риски: в случае роста инфляции ФРС сделает каменное лицо и начнет ужесточение.

3. Фискальный стимул. Приход демократов приведет к расширению объемов стимулирования экономики и быстрому росту.

Реальность. У демократов нет политического карт-бланша, любое решение придется голосовать в Сенате, потому какого-то масштабного стимула продавить пока не удастся. Правда тяжело будет продавить и повышение налогов на богатых и корпорации.

Главные риски: бюджетные кризисы и фискальный паралич, отсутствие стимулов и продолжение текущих тенденций: дальнейший рост расслоения и слабость потребления.

4. Рост экономики. Активное восстановление роста на фоне монетарного и фискального стимулирования при относительно сдержанной инфляции, достаточно быстрое восстановление рынка труда.

Реальность. Рынок труда остается в крайне сложном положении, около 20 млн американцев на пособиях, миллионы домохозяйств не способны исполнять свои обязательства (ипотека, аренда) и могут потерять жилье без бюджетной подпитки. Структурные сдвиги на рынке труда (не все окажутся востребованы, когда «пыль уляжется»), структурные сдвиги в потреблении и экономике. Восстановление в немалой степени завязано на эффективность п.2 и п.3.

Главные риски: «выпадение» из рабочей силы миллионов американцев как после 2008 года, оптимизация рынка труда, изменение потребительских привычек, рост склонности к сбережениям и сползание в дефляцию....

@truecon

....

5. Решение в виде вакцины. Массовая вакцинация решит проблему COVID-19 и все вернется на круги своя.

Реальность. Вакцины есть, но есть и проблемы с их производством/логистикой. Эффективность вакцин и их безопасность пока под вопросом, наличие долгосрочного иммунитета – под вопросом, вирус мутирует и развивается. Желающих вакцинироваться текущими вакцинами ограниченное количество.

Риски: низкая эффективность вакцин, недостаточные масштабы вакцинирования.

На самом деле рынок находится в парадигме, когда он сам себе нарисовал, что падать просто не может: будет рост экономики – будет рост рынка, будет рост инфляции – будет рост рынка, не будет этого – будет рост рынка (потому как ЦБ и правительства все выкупят) … и вечный рост. Налоги повысят … да ладно, их же раздадут в экономику и … Да! – будет рост рынка ).

Безусловно за рост есть сильный аргумент – низкие ставки дисконтирования, практически все низкорисковые активы имеют «потенциально» отрицательную реальную доходность. Но в этом всем есть пара моментов: эта история уже в рынке и она не гарантирована (в соотношении P/E две буквы), исторически она не она не означает, что рынок не может резко и сильно падать (связь имеет долгосрочную природу).

В декабре один таксист спросил: где пройти курсы по инвестированию, другой – как покупать акции, знакомый забросил работающее дело и сидит за терминалом. Люди миллионами бегут на рынок и набирают плечи. Пузырь ли это? – Да! ) Означает ли это, что завтра все обвалится – Нет! Но может ). Отчасти сила этого пузыря в том, что низкие ставки позволяют достаточно долго сидеть «в плечах» (у западных брокеров) веря в то, что «кредитное плечо» вынесет тебя к богатству, и перекладываясь все ближе к рынку пока не занесет на маржинколы…

@truecon

5. Решение в виде вакцины. Массовая вакцинация решит проблему COVID-19 и все вернется на круги своя.

Реальность. Вакцины есть, но есть и проблемы с их производством/логистикой. Эффективность вакцин и их безопасность пока под вопросом, наличие долгосрочного иммунитета – под вопросом, вирус мутирует и развивается. Желающих вакцинироваться текущими вакцинами ограниченное количество.

Риски: низкая эффективность вакцин, недостаточные масштабы вакцинирования.

На самом деле рынок находится в парадигме, когда он сам себе нарисовал, что падать просто не может: будет рост экономики – будет рост рынка, будет рост инфляции – будет рост рынка, не будет этого – будет рост рынка (потому как ЦБ и правительства все выкупят) … и вечный рост. Налоги повысят … да ладно, их же раздадут в экономику и … Да! – будет рост рынка ).

Безусловно за рост есть сильный аргумент – низкие ставки дисконтирования, практически все низкорисковые активы имеют «потенциально» отрицательную реальную доходность. Но в этом всем есть пара моментов: эта история уже в рынке и она не гарантирована (в соотношении P/E две буквы), исторически она не она не означает, что рынок не может резко и сильно падать (связь имеет долгосрочную природу).

В декабре один таксист спросил: где пройти курсы по инвестированию, другой – как покупать акции, знакомый забросил работающее дело и сидит за терминалом. Люди миллионами бегут на рынок и набирают плечи. Пузырь ли это? – Да! ) Означает ли это, что завтра все обвалится – Нет! Но может ). Отчасти сила этого пузыря в том, что низкие ставки позволяют достаточно долго сидеть «в плечах» (у западных брокеров) веря в то, что «кредитное плечо» вынесет тебя к богатству, и перекладываясь все ближе к рынку пока не занесет на маржинколы…

@truecon

#экономика #США #QE #ФРС #monetarypolicy #ставка #бюджет

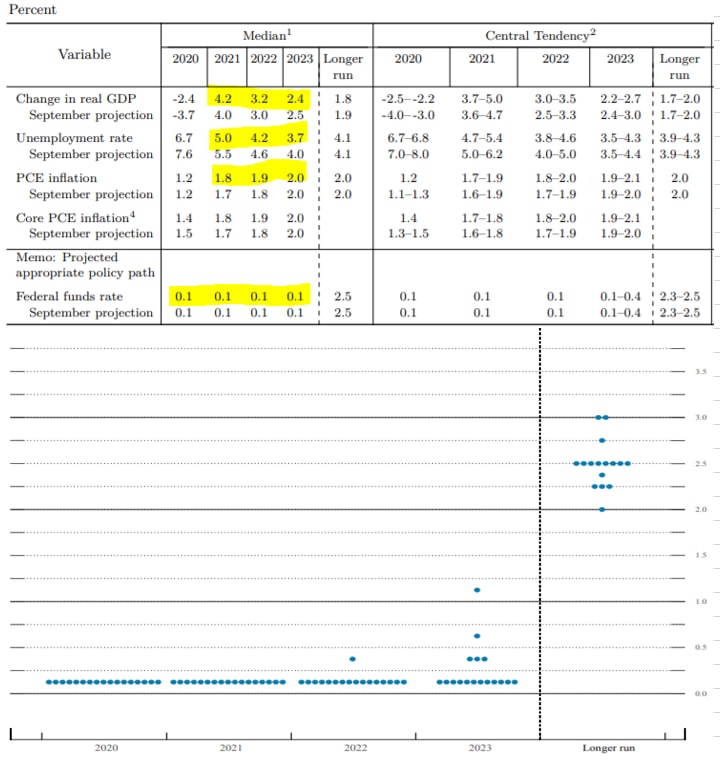

Решение ФРС: QE без остановок

Ставки остаются на прежних уровнях, но ФРС немного уточнила формулировки относительно программ выкупа, теперь она обещает продолжить покупки активов в объеме не менее $120 млрд пока не будет достигнут «существенный» дальнейший прогресс в достижении целей по занятости и инфляции. Что такое «существенный» ФРС формализовать не стала – все гибко. Но Дж. Пауэлл указал, что ФРС может расширить объемы покупки для поддержки экономики (дважды сказал).

Отдельно стоит сказать о прогнозах – ФРС их улучшила. И рост будет повыше, и инфляция повыше, и безработица пониже … но прогноз по ставкам ФРС оставляет неизменным – консенсус здесь в сохранении ставок на текущих уровнях 0.0-0.25% в ближайшие три года. Тем самым ФРС пытается показать рынку всю серьёзность своего намерения разогнать инфляцию до 2%+ и только потом начинать ужесточение. А так как прогнозы до 2023 года по инфляции 2% и ниже – то никакого повышения ставок не ждите. Исходя из прогноза QE до конца 2021 года будет практически гарантировано (+$1.5 трлн к активам) в текущих объемах.

В целом и общем ФРС немного разочаровала рынок тем, что не хочет давать конкретные ориентиры и привязывать QE к конкретным уровням инфляции и безработицы, но это было скорее ожидаемо – ФРС хочет сохранить максимальную гибкость.

Не могу не процитировать Дж. Пауэлла: SHOULD FOCUS ON FISCAL SUSTAINABILITY IN STRONG ECONOMY – вот оно! )))

P.S.: Пауэлл заявил, что трежерис не нуждаются в постоянной поддержке со стороны ФРС, так и хочется сказать… а вы в сторонку отойдите и мы все увидим )

@truecon

Решение ФРС: QE без остановок

Ставки остаются на прежних уровнях, но ФРС немного уточнила формулировки относительно программ выкупа, теперь она обещает продолжить покупки активов в объеме не менее $120 млрд пока не будет достигнут «существенный» дальнейший прогресс в достижении целей по занятости и инфляции. Что такое «существенный» ФРС формализовать не стала – все гибко. Но Дж. Пауэлл указал, что ФРС может расширить объемы покупки для поддержки экономики (дважды сказал).

Отдельно стоит сказать о прогнозах – ФРС их улучшила. И рост будет повыше, и инфляция повыше, и безработица пониже … но прогноз по ставкам ФРС оставляет неизменным – консенсус здесь в сохранении ставок на текущих уровнях 0.0-0.25% в ближайшие три года. Тем самым ФРС пытается показать рынку всю серьёзность своего намерения разогнать инфляцию до 2%+ и только потом начинать ужесточение. А так как прогнозы до 2023 года по инфляции 2% и ниже – то никакого повышения ставок не ждите. Исходя из прогноза QE до конца 2021 года будет практически гарантировано (+$1.5 трлн к активам) в текущих объемах.

В целом и общем ФРС немного разочаровала рынок тем, что не хочет давать конкретные ориентиры и привязывать QE к конкретным уровням инфляции и безработицы, но это было скорее ожидаемо – ФРС хочет сохранить максимальную гибкость.

Не могу не процитировать Дж. Пауэлла: SHOULD FOCUS ON FISCAL SUSTAINABILITY IN STRONG ECONOMY – вот оно! )))

P.S.: Пауэлл заявил, что трежерис не нуждаются в постоянной поддержке со стороны ФРС, так и хочется сказать… а вы в сторонку отойдите и мы все увидим )

@truecon

{kind=link}

#COVID19 #вирус #Россия #мир

Европа и Америка – ухудшение продолжается

Калифорния выдает все новые и новые рекорды по количеству новых случаев. Европа и США – негативная динамика сохраняется. Активно начинается процесс вакцинирования, Байден и Пенс планируют показательно вакцинироваться, чтобы подтолкнуть американцев к вакцинации.

Тренды:

😊 сокращение новых случаев: Индия, Иран, Украина;

☹️ рост новых случаев: США, Германия, Великобритания, ЮАР;

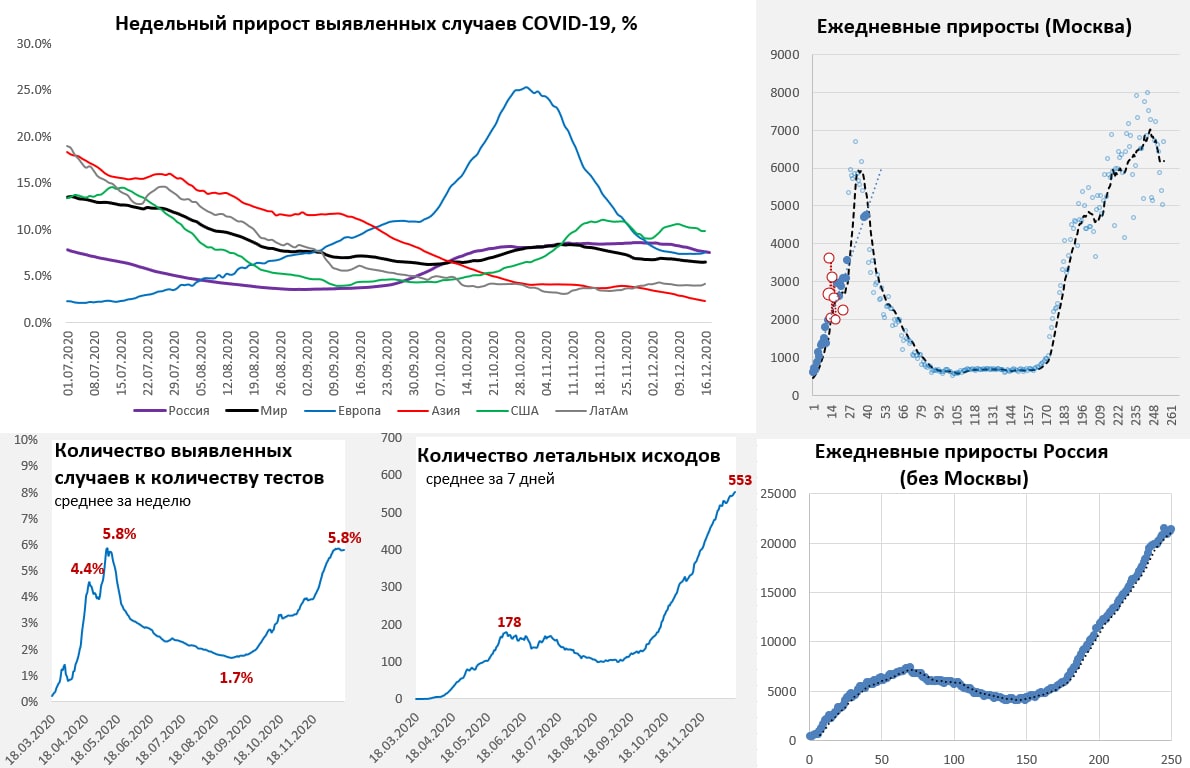

Суточный прирост выявленных случаев COVID-19 в России составил 28.2 тыс., всего случаев более 2.76 млн. В Москве количество новых случаев подросло до 6711, среднее за неделю почти не меняется, продолжают расти госпитализации, 8.5-9% тестов положительные. В Санкт-Петербурге абсолютная стабильность - 3763 новых случая, очевидно, что такого не бывает. По России без Москвы количество новых случаев относительно стабильно и составляет 21.5 тыс. Смертность на новых максимумах, доля положительных тестов стабильно у максимумов, но объемы тестирования остаются на пониженных уровнях.

В мире прирост новых случаев снова ускоряется, основные драйверы в Америке и Европе. В Индии - улучшение, ухудшение в Японии, Корее и Индонезии. В Западной Европе ситуация продолжает ухудшаться. К Дании, Нидерландам, Чехии, Германии и Великобритании присоединилась Испания на подходе Италия и Франция. Смертность в Европе снова растет.

В США среднее количество новых случаев резко подскочило, а дневной показатель составил почти 250 тыс. Резкий скачек в Калифорнии, где рост превысил 40 тыс., добавились досчеты за последнюю неделю. Смертность, госпитализации, количество пациентов в палатах интенсивной терапии снова на новых максимумах, здесь рекорд за рекордом. Доля положительных тестов остается высокой.

@truecon

Европа и Америка – ухудшение продолжается

Калифорния выдает все новые и новые рекорды по количеству новых случаев. Европа и США – негативная динамика сохраняется. Активно начинается процесс вакцинирования, Байден и Пенс планируют показательно вакцинироваться, чтобы подтолкнуть американцев к вакцинации.

Тренды:

😊 сокращение новых случаев: Индия, Иран, Украина;

☹️ рост новых случаев: США, Германия, Великобритания, ЮАР;

Суточный прирост выявленных случаев COVID-19 в России составил 28.2 тыс., всего случаев более 2.76 млн. В Москве количество новых случаев подросло до 6711, среднее за неделю почти не меняется, продолжают расти госпитализации, 8.5-9% тестов положительные. В Санкт-Петербурге абсолютная стабильность - 3763 новых случая, очевидно, что такого не бывает. По России без Москвы количество новых случаев относительно стабильно и составляет 21.5 тыс. Смертность на новых максимумах, доля положительных тестов стабильно у максимумов, но объемы тестирования остаются на пониженных уровнях.

В мире прирост новых случаев снова ускоряется, основные драйверы в Америке и Европе. В Индии - улучшение, ухудшение в Японии, Корее и Индонезии. В Западной Европе ситуация продолжает ухудшаться. К Дании, Нидерландам, Чехии, Германии и Великобритании присоединилась Испания на подходе Италия и Франция. Смертность в Европе снова растет.

В США среднее количество новых случаев резко подскочило, а дневной показатель составил почти 250 тыс. Резкий скачек в Калифорнии, где рост превысил 40 тыс., добавились досчеты за последнюю неделю. Смертность, госпитализации, количество пациентов в палатах интенсивной терапии снова на новых максимумах, здесь рекорд за рекордом. Доля положительных тестов остается высокой.

@truecon

{kind=link}

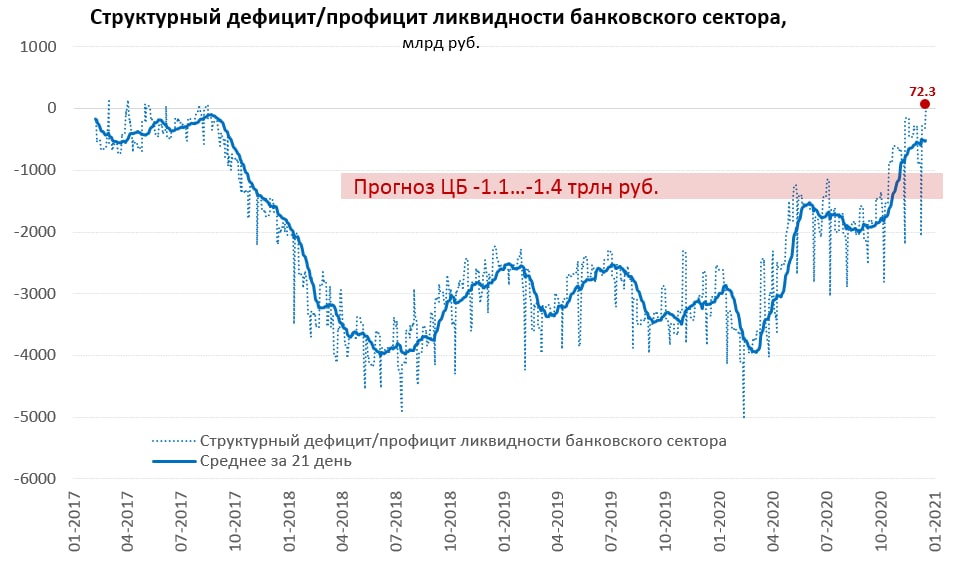

#банки #рубль #Кризис #БанкРоссии #ликвидность

Занырнули в дефицит

Впервые с 2017 года по данным Банка России нарисовался структурный дефицит ликвидности банковского сектора. Закрытие года, видимо, будет в небольшом профиците (+/-), но сам факт симптоматичен.

@truecon

Занырнули в дефицит

Впервые с 2017 года по данным Банка России нарисовался структурный дефицит ликвидности банковского сектора. Закрытие года, видимо, будет в небольшом профиците (+/-), но сам факт симптоматичен.

@truecon

{kind=link}

#COVID19 #вирус #Россия #мир

Макронозоляция

Э. Макрон изолируется, вслед за ним изолируются ряд глав европейских стран (Испания, Португалия, Ирландия, Люксембург). Взрывной рост в Калифорнии – более 100 тыс. за 2 дня, в Великобритании новый рекорд, но за счет досчетов. Резкий взлет новых случаев в Бразилии. Лондон в локдауне, Уэльс планирует полный локдаун на 3 недели сразу после Рождества. Очевидно, что конец этого года – начало следующего для экономик ЕС и США в той, или иной мере потеряны, где-то уже полноценный спад, где-то остановка восстановления.

Тренды:

😊 сокращение новых случаев: Индия, Иран, Украина;

☹️ рост новых случаев: Великобритания, США, Бразилия, Германия;

Суточный прирост выявленных случаев COVID-19 в России составил 28.55 тыс., всего случаев более 2.79 млн. В Москве количество новых случаев подросло до 6937 на фоне рекордного количества госпитализированных. Санкт-Петербург смотреть смысла нет – абсолютная стабильность. По России без Москвы количество новых случаев медленно растет составляет 21.6 тыс. Смертность на максимумах, доля положительных тестов стабильно у максимумов, объемы тестирования остаются на пониженных уровнях.

В мире прирост новых случаев на максимуме. Индия идет на поправку, но плохая динамика в Индонезии, Японии, Корее и Израиле (но здесь скорее следствие резкого роста тестирования). В Западной Европе ситуация продолжает ухудшаться. Резкое ухудшение в Великобритании, Дании и Нидерландах, ухудшение в Германии, Чехии и Испании, негативные тенденции начинают формироваться во Франции и Италии. Смертность обновила рекорды и продолжает расти.

В США среднее количество новых случаев продолжает расти. Усиливается негатив по Калифорнии, которая заняла второе место в мире после Бразилии (без учета США). Новые рекорды в нью-Йорке. Смертность, госпитализации, количество пациентов в палатах интенсивной терапии на максимумах. Доля положительных тестов остается высокой. Резко растет количество новых случаев в Бразилии.

@truecon

Макронозоляция

Э. Макрон изолируется, вслед за ним изолируются ряд глав европейских стран (Испания, Португалия, Ирландия, Люксембург). Взрывной рост в Калифорнии – более 100 тыс. за 2 дня, в Великобритании новый рекорд, но за счет досчетов. Резкий взлет новых случаев в Бразилии. Лондон в локдауне, Уэльс планирует полный локдаун на 3 недели сразу после Рождества. Очевидно, что конец этого года – начало следующего для экономик ЕС и США в той, или иной мере потеряны, где-то уже полноценный спад, где-то остановка восстановления.

Тренды:

😊 сокращение новых случаев: Индия, Иран, Украина;

☹️ рост новых случаев: Великобритания, США, Бразилия, Германия;

Суточный прирост выявленных случаев COVID-19 в России составил 28.55 тыс., всего случаев более 2.79 млн. В Москве количество новых случаев подросло до 6937 на фоне рекордного количества госпитализированных. Санкт-Петербург смотреть смысла нет – абсолютная стабильность. По России без Москвы количество новых случаев медленно растет составляет 21.6 тыс. Смертность на максимумах, доля положительных тестов стабильно у максимумов, объемы тестирования остаются на пониженных уровнях.

В мире прирост новых случаев на максимуме. Индия идет на поправку, но плохая динамика в Индонезии, Японии, Корее и Израиле (но здесь скорее следствие резкого роста тестирования). В Западной Европе ситуация продолжает ухудшаться. Резкое ухудшение в Великобритании, Дании и Нидерландах, ухудшение в Германии, Чехии и Испании, негативные тенденции начинают формироваться во Франции и Италии. Смертность обновила рекорды и продолжает расти.

В США среднее количество новых случаев продолжает расти. Усиливается негатив по Калифорнии, которая заняла второе место в мире после Бразилии (без учета США). Новые рекорды в нью-Йорке. Смертность, госпитализации, количество пациентов в палатах интенсивной терапии на максимумах. Доля положительных тестов остается высокой. Резко растет количество новых случаев в Бразилии.

@truecon

{kind=link}

#безработица #экономика #США #кризис #розница #производство

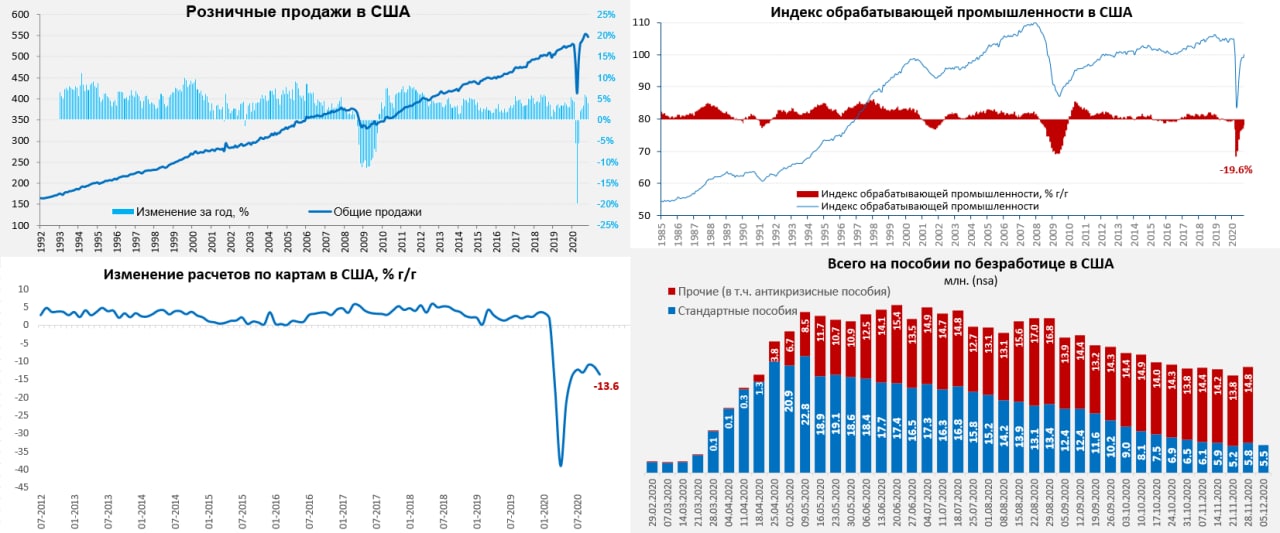

Экономика США: уныние в ожидании стимула

Данные в конце года по экономике США указывают на ухудшение динамики. Относительно неплохой оставалась ситуация в промышленности, обрабатывающая промышленность выросла на 0.4%, годовое падение замедлилось до 3.7%. Правда объемы производства правда вернулись только к уровням 2016 года. Производство в целом по миру не так плохо выглядит, потому как не пошли по пути тотальных ограничений.

Розничный сектор в США, наоборот ожидаемо приуныл, номинальные продажи были на новых максимумах, но в последние два месяца началось падение продаж. В октябре сокращение составило символические 0.1% м/м, в ноябре оно ускорилось до 1.1% м/м. Но годовая динамика осталась положительной +4.1%. За 11 месяцев года номинальные продажи были на символические 0.2% выше аналогичного периода прошлого года. А вот расходы по картам так и не вернулись на прежние уровни, они остаются на 13.6% ниже уровней прошлого года, причем уже полгода здесь особой направленной динамики нет, а в последние пару месяцев прошло сокращение. Конечно, расходы низкие из-за сектора услуг: туризма, гостиниц и ресторанов. Но в целом динамика здесь тоже идет на спад. Очевидно, что декабрь здесь позитивным не будет.

Рынок труда – тоже уходит в новый год скорее на негативе, количество первичных заявок на пособие растет в последние недели держится выше 900 тыс. в неделю (nsa), мало того, в конце ноября неожиданно подскочило общее количество американцев на пособии - сразу на 1.6 млн до 20.6 млн. Хотя здесь могут быть свои нюансы, часть американцев, которые могут получить пособия в связи с ростом ограничений в ряде регионов, просто стараются успеть до завершения срока программы в декабре. В то же время, это указывает на процесс закрытия бизнесов (временного, или нет…вопрос). Это подтверждает и тот факт, что доходы малого бизнеса в декабре были на 30-35% ниже уровней начала года, хотя летом падение составляло лишь 20-25%.

В целом рост промышленности, но низкий уровень загрузки мощностей… розничные продажи неплохие, но снижаются… сектор услуг все плохо и тоже ухудшение… рынок труда – умеренный негатив. Все упирается в принятие в нового пакета поддержки, который пока идет крайне тяжело… с одной стороны «ослы» со «слонами» просто не могут не договориться – это остановка правительства и хаос, с другой – все время возникает какое-то препятствие.

Рынки полны отваги и веры )))

@truecon

Экономика США: уныние в ожидании стимула

Данные в конце года по экономике США указывают на ухудшение динамики. Относительно неплохой оставалась ситуация в промышленности, обрабатывающая промышленность выросла на 0.4%, годовое падение замедлилось до 3.7%. Правда объемы производства правда вернулись только к уровням 2016 года. Производство в целом по миру не так плохо выглядит, потому как не пошли по пути тотальных ограничений.

Розничный сектор в США, наоборот ожидаемо приуныл, номинальные продажи были на новых максимумах, но в последние два месяца началось падение продаж. В октябре сокращение составило символические 0.1% м/м, в ноябре оно ускорилось до 1.1% м/м. Но годовая динамика осталась положительной +4.1%. За 11 месяцев года номинальные продажи были на символические 0.2% выше аналогичного периода прошлого года. А вот расходы по картам так и не вернулись на прежние уровни, они остаются на 13.6% ниже уровней прошлого года, причем уже полгода здесь особой направленной динамики нет, а в последние пару месяцев прошло сокращение. Конечно, расходы низкие из-за сектора услуг: туризма, гостиниц и ресторанов. Но в целом динамика здесь тоже идет на спад. Очевидно, что декабрь здесь позитивным не будет.

Рынок труда – тоже уходит в новый год скорее на негативе, количество первичных заявок на пособие растет в последние недели держится выше 900 тыс. в неделю (nsa), мало того, в конце ноября неожиданно подскочило общее количество американцев на пособии - сразу на 1.6 млн до 20.6 млн. Хотя здесь могут быть свои нюансы, часть американцев, которые могут получить пособия в связи с ростом ограничений в ряде регионов, просто стараются успеть до завершения срока программы в декабре. В то же время, это указывает на процесс закрытия бизнесов (временного, или нет…вопрос). Это подтверждает и тот факт, что доходы малого бизнеса в декабре были на 30-35% ниже уровней начала года, хотя летом падение составляло лишь 20-25%.

В целом рост промышленности, но низкий уровень загрузки мощностей… розничные продажи неплохие, но снижаются… сектор услуг все плохо и тоже ухудшение… рынок труда – умеренный негатив. Все упирается в принятие в нового пакета поддержки, который пока идет крайне тяжело… с одной стороны «ослы» со «слонами» просто не могут не договориться – это остановка правительства и хаос, с другой – все время возникает какое-то препятствие.

Рынки полны отваги и веры )))

@truecon

{kind=link}