#Россия #Китай #нефть #экспорт #экономика

Шел второй год после "потолка" цен на нефть от G7 и Ko ...

✔️ Экспорт нефти из России в Китай за декабрь снова немного подрос с 2.18 mb/d до 2.25 mb/d. В денежном выражении он абсолютно стабилен и составляет $5.54 млрд. За 2023 год Китай в среднем импортировал 2.1 mb/d нефти из России на $60.6 млрд, в 2022 году было соответственно 1.7 mb/d и $58.4 млрд.

✔️ Средняя цена российской нефти для Китая снизилась с $84.6 за баррель в ноябре до $79.4 за баррель в декабре. Это отражение общей динамики цен на нефть на мировом рынке – цена по которой Россия поставляет нефть в Китай очень хорошо коррелирует со средней за 2 месяца ценой Brent, причем спред между ними в декабре сжался до минимума. Среднегодовая цена импорта Китаем российской нефти в 2023 году составила $77.8 за баррель. против средней цены Brent $82.5 за баррель.

Интересно, что в декабре цена Urals падала значительно сильнее, чем цена покупки китайцами российской нефти, что несколько улучшит экономику нефтяников и ухудшило экономику бюджета.

P.S.: Индия публикует данные с месячной задержкой, но в целом за года она импортировала видимо ~1.6 mb/d на ~$44 млрд по цене ~$74.8 за баррель.

@truecon

Шел второй год после "потолка" цен на нефть от G7 и Ko ...

✔️ Экспорт нефти из России в Китай за декабрь снова немного подрос с 2.18 mb/d до 2.25 mb/d. В денежном выражении он абсолютно стабилен и составляет $5.54 млрд. За 2023 год Китай в среднем импортировал 2.1 mb/d нефти из России на $60.6 млрд, в 2022 году было соответственно 1.7 mb/d и $58.4 млрд.

✔️ Средняя цена российской нефти для Китая снизилась с $84.6 за баррель в ноябре до $79.4 за баррель в декабре. Это отражение общей динамики цен на нефть на мировом рынке – цена по которой Россия поставляет нефть в Китай очень хорошо коррелирует со средней за 2 месяца ценой Brent, причем спред между ними в декабре сжался до минимума. Среднегодовая цена импорта Китаем российской нефти в 2023 году составила $77.8 за баррель. против средней цены Brent $82.5 за баррель.

Интересно, что в декабре цена Urals падала значительно сильнее, чем цена покупки китайцами российской нефти, что несколько улучшит экономику нефтяников и ухудшило экономику бюджета.

P.S.: Индия публикует данные с месячной задержкой, но в целом за года она импортировала видимо ~1.6 mb/d на ~$44 млрд по цене ~$74.8 за баррель.

@truecon

#еврозона #ЕЦБ

Слишком глубоко влезла в политику…

…и использовала ЕЦБ для личных планов, что негативно сказывается на репутации центрального банка. Катаясь по миру в целях "не связанных с деятельностью ЕЦБ" .

Более половины сотрудников ЕЦБ (50.6%) относятся негативно к «правлению» мадам К.Лагард, считая, что она использует ЕЦБ для своих целей. И не считают, что она является подходящим человеком для того, чтобы возглавлять ЕЦБ. Относительно М.Драги таких негативных мнений было 9%, а у Ж.-К. Трише 14.5%.

Доверие к исполнительному совету ЕЦБ еще ниже – 59% указывают на недоверие, или низкий уровень доверия, упрекая руководство ЕЦБ в непоследовательности и авторитарности.

❗️❗️❗️Более половины опрошенных высказали опасение, что ЕЦБ не сможет обеспечить обещанный возврат к стабильности цен.

Представитель ЕЦБ назвал опрос ошибочным, а один из членов исполнительного совета ЕЦБ пытался поставить под сомнение легитимность опроса - атмосфера ).

@truecon

Слишком глубоко влезла в политику…

…и использовала ЕЦБ для личных планов, что негативно сказывается на репутации центрального банка. Катаясь по миру в целях "не связанных с деятельностью ЕЦБ" .

Более половины сотрудников ЕЦБ (50.6%) относятся негативно к «правлению» мадам К.Лагард, считая, что она использует ЕЦБ для своих целей. И не считают, что она является подходящим человеком для того, чтобы возглавлять ЕЦБ. Относительно М.Драги таких негативных мнений было 9%, а у Ж.-К. Трише 14.5%.

Доверие к исполнительному совету ЕЦБ еще ниже – 59% указывают на недоверие, или низкий уровень доверия, упрекая руководство ЕЦБ в непоследовательности и авторитарности.

❗️❗️❗️Более половины опрошенных высказали опасение, что ЕЦБ не сможет обеспечить обещанный возврат к стабильности цен.

Представитель ЕЦБ назвал опрос ошибочным, а один из членов исполнительного совета ЕЦБ пытался поставить под сомнение легитимность опроса - атмосфера ).

@truecon

#Япония #BOJ #JPY #fx #ставки

Банк Японии, на фоне сигналов разворота ФРС, занялся любимым делом - сидеть на заборе и наблюдать за происходящим: "терпеливо продолжать смягчение денежно-кредитной политики, оперативно реагируя на развитие событий".

Ставка оставлена на уровне -0.1%, YCC продолжится с прежними параметрами. Прогноз по инфляции понижен с 2.8% до до 2.4%. В целом это было в ожиданиях рынка и йена до этого ушла ближе к 150....

@truecon

Банк Японии, на фоне сигналов разворота ФРС, занялся любимым делом - сидеть на заборе и наблюдать за происходящим: "терпеливо продолжать смягчение денежно-кредитной политики, оперативно реагируя на развитие событий".

Ставка оставлена на уровне -0.1%, YCC продолжится с прежними параметрами. Прогноз по инфляции понижен с 2.8% до до 2.4%. В целом это было в ожиданиях рынка и йена до этого ушла ближе к 150....

@truecon

Forwarded from Коммерсантъ

❗️Правительство поддерживает продление мер по обязательной продаже валютной выручки крупнейшими российскими экспортерами до конца 2024 года.

Меры по обязательной продаже выручки показали свою эффективность, отметил вице-премьер Андрей Белоусов.

@kommersant

Меры по обязательной продаже выручки показали свою эффективность, отметил вице-премьер Андрей Белоусов.

@kommersant

#Россия #Минфин #БанкРоссии #рубль #экспорт

Продлевать – не продлевать …

Относительно обязательной продажи валютной выручки страсти кипят и будут кипеть, но думается сам вопрос здесь лежит скорее в прагматичной плоскости. Российский валютный рынок в меру множественных и разносторонних ограничений в общем-то трудно сейчас назвать эффективно функционирующим. Валютный рынок – это не только: купил валюту – продал валюту. Это в т.ч. расчеты и платежи, депозиты/кредиты в валюте, деривативы и инструменты привлечения/размещения ликвидности и многое другое, что определяет ликвидность/волатильность, глубину рынка. И в этом контексте валютный рынок функционирует неполноценно и прилично «переломан», а потому ему в какой-то мере нужны «гипс», «костыли» и прочего рода приспособления, чтобы если не бегать, то двигаться.

Собственно, решения по обязательной продаже – это быстро сделанный гипс/костыль (один из), который имеет как свои позитивные стороны (емкость, ликвидность рынка выросли, волатильность снизилась), и свои негативные (расчеты стали сложнее, транзакционные издержки подросли, валютные активы внутри системы не задерживаются, а то и сокращаются… административных барьеров больше - больше издержки, перекосы администрирования и рыночного стимула и т.п.).

Какие «+» эффекты мы уже можем где-то зафиксировать формально: емкость рынка и обороты выросли, доля продаж крупнейших экспортеров от общего объема экспорта выросла до ~40% - уровень осени 2022 года, с 23% весной-летом 2023. Среднедневной объем продаж валюты крупнейшими экспортерами удвоился, но здесь влияет и сам объем экспорта. В итоге волатильность все же снизилась, ликвидность выросла, валютный рынок стал более емким - это скажет любой участник рынка.

Если в гипсе и на костылях ходить дольше, чем нужно – то что-то может и атрофироваться, а что-то совсем перекоситься и это тоже нужно учитывать. Если снять гипс и выбросить костыль раньше времени – проблем не оберешься и скорее всего снова в гипс … волатильность –вверх, инфляция – вверх, ставка – вверх, а фондируются многие торговые операции через рублевый кредит (и ставка имеет значение).

Выскажу исключительно личное мнение: в текущей ситуации говорить о том, что уже можно снимать гипс видимо, преждевременно, вопрос скорее должен стоять в плоскости «допилить/докрутить», т.е. что и как модифицировать, чтобы снизить издержки и улучшить баланс выгод/издержек с учетом имеющихся ограничений внешней среды и уже накопленной информации в период ограничений. А также выработке механизма плавной отмены в будущем.

Правительство хочет продлить обязательную продажу … бизнес против, но готов обсудить … ЦБ не видит необходимости продления ... (доп.) Минфин выступает за продление (допускает корректировки механизма) – дискуссия снова началась и это на самом деле неплохо.

Но скорее всего мы в той фазе, когда продлевать придется и скорее будет стоять вопрос формата и параметров.

Как на перспективы курса это может повлиять на горизонте 2024 года? – это сохранение текущего статус-кво, потому напрямую не особо повлияет, хотя должно несколько снизить широкие девальвационные ожидания на «после марта все отменят и все отпустят».

P.S.: Ну и да… проблемы с печенью гипс не решит…

@truecon

Продлевать – не продлевать …

Относительно обязательной продажи валютной выручки страсти кипят и будут кипеть, но думается сам вопрос здесь лежит скорее в прагматичной плоскости. Российский валютный рынок в меру множественных и разносторонних ограничений в общем-то трудно сейчас назвать эффективно функционирующим. Валютный рынок – это не только: купил валюту – продал валюту. Это в т.ч. расчеты и платежи, депозиты/кредиты в валюте, деривативы и инструменты привлечения/размещения ликвидности и многое другое, что определяет ликвидность/волатильность, глубину рынка. И в этом контексте валютный рынок функционирует неполноценно и прилично «переломан», а потому ему в какой-то мере нужны «гипс», «костыли» и прочего рода приспособления, чтобы если не бегать, то двигаться.

Собственно, решения по обязательной продаже – это быстро сделанный гипс/костыль (один из), который имеет как свои позитивные стороны (емкость, ликвидность рынка выросли, волатильность снизилась), и свои негативные (расчеты стали сложнее, транзакционные издержки подросли, валютные активы внутри системы не задерживаются, а то и сокращаются… административных барьеров больше - больше издержки, перекосы администрирования и рыночного стимула и т.п.).

Какие «+» эффекты мы уже можем где-то зафиксировать формально: емкость рынка и обороты выросли, доля продаж крупнейших экспортеров от общего объема экспорта выросла до ~40% - уровень осени 2022 года, с 23% весной-летом 2023. Среднедневной объем продаж валюты крупнейшими экспортерами удвоился, но здесь влияет и сам объем экспорта. В итоге волатильность все же снизилась, ликвидность выросла, валютный рынок стал более емким - это скажет любой участник рынка.

Если в гипсе и на костылях ходить дольше, чем нужно – то что-то может и атрофироваться, а что-то совсем перекоситься и это тоже нужно учитывать. Если снять гипс и выбросить костыль раньше времени – проблем не оберешься и скорее всего снова в гипс … волатильность –вверх, инфляция – вверх, ставка – вверх, а фондируются многие торговые операции через рублевый кредит (и ставка имеет значение).

Выскажу исключительно личное мнение: в текущей ситуации говорить о том, что уже можно снимать гипс видимо, преждевременно, вопрос скорее должен стоять в плоскости «допилить/докрутить», т.е. что и как модифицировать, чтобы снизить издержки и улучшить баланс выгод/издержек с учетом имеющихся ограничений внешней среды и уже накопленной информации в период ограничений. А также выработке механизма плавной отмены в будущем.

Правительство хочет продлить обязательную продажу … бизнес против, но готов обсудить … ЦБ не видит необходимости продления ... (доп.) Минфин выступает за продление (допускает корректировки механизма) – дискуссия снова началась и это на самом деле неплохо.

Но скорее всего мы в той фазе, когда продлевать придется и скорее будет стоять вопрос формата и параметров.

Как на перспективы курса это может повлиять на горизонте 2024 года? – это сохранение текущего статус-кво, потому напрямую не особо повлияет, хотя должно несколько снизить широкие девальвационные ожидания на «после марта все отменят и все отпустят».

P.S.: Ну и да… проблемы с печенью гипс не решит…

@truecon

{kind=link}

#Россия #инфляция #БанкРоссии

Банк России опубликовал данные по инфляционным ожиданиям населения за январь. Оценка текущей наблюдаемой инфляции снизилась с 17% до 16.3%, но это по-прежнему сильно выше 15.1%, которые наблюдались в ноябре. Ожидаемая населением инфляция на ближайший год составила 12.7%, что существенно ниже уровней декабря (14.2%), но выше уровней ноября (12.2%).

В целом это неплохая динамика, особенно в свете локального замедления самой инфляции, но на решение в феврале это вряд ли существенно повлияет.

ДОП.: Недельная инфляция замедлилась до 0.07% н/н, годовой прирост потребительских цен замедлился до 7.3% г/г.

@truecon

Банк России опубликовал данные по инфляционным ожиданиям населения за январь. Оценка текущей наблюдаемой инфляции снизилась с 17% до 16.3%, но это по-прежнему сильно выше 15.1%, которые наблюдались в ноябре. Ожидаемая населением инфляция на ближайший год составила 12.7%, что существенно ниже уровней декабря (14.2%), но выше уровней ноября (12.2%).

В целом это неплохая динамика, особенно в свете локального замедления самой инфляции, но на решение в феврале это вряд ли существенно повлияет.

ДОП.: Недельная инфляция замедлилась до 0.07% н/н, годовой прирост потребительских цен замедлился до 7.3% г/г.

@truecon

#США #экономика #ВВП

ВВП США: рост на потребительской активности и госрасходах

ВВП США в 4 квартале по предварительной оценке вырос на 3.3% (SAAR), т .е. 0.8% кв/кв и 3.1% г/г. Из 3.3% прироста ВВП 1.9 п.п. обеспечил рост потребительских расходов домохозяйств, американцы продолжали активно потреблять как товары, вклад которых составил 0.9 п.п, так и услуги (1.0 п.п) – это уже не сюрприз, учитывая динамику розничных продаж и прочие показатели потребительской активности. Американский потребитель бодр и, несмотря ни на что, продолжает потреблять.

С инвестициями все похуже: их вклад в квартальный прирост экономики составил 0.3 п.п., что стало худшим значением в 2023 году, зато госрасходы дали внушительные 0.6 п.п. прироста ВВП, чистый экспорт – еще 0.4 п.п.

В привычной для нас форме год к году ВВП вырос на 3.1% г/г, из которых: потребление +1.8 п.п., госрасходы 0.7 п.п, инвестиции +0.6 п.п, остальное незначимо.

В целом, если учитывать, что приличная часть роста инвестиций – это отражение программ субсидирования из бюджета, да и потребитель бюджетом поддержан (зарплаты и занятость в госсекторе растут быстрее, чем в частном), пока Дж. Йеллен готова тратить и выдавать по $2 трлн в год дефицита, экономика выглядит неплохо. ФРС это задачи возврата инфляции к цели, конечно, усложняет ... но и ФРС усложняет Минфину задачи финансирования расходов... )

@truecon

ВВП США: рост на потребительской активности и госрасходах

ВВП США в 4 квартале по предварительной оценке вырос на 3.3% (SAAR), т .е. 0.8% кв/кв и 3.1% г/г. Из 3.3% прироста ВВП 1.9 п.п. обеспечил рост потребительских расходов домохозяйств, американцы продолжали активно потреблять как товары, вклад которых составил 0.9 п.п, так и услуги (1.0 п.п) – это уже не сюрприз, учитывая динамику розничных продаж и прочие показатели потребительской активности. Американский потребитель бодр и, несмотря ни на что, продолжает потреблять.

С инвестициями все похуже: их вклад в квартальный прирост экономики составил 0.3 п.п., что стало худшим значением в 2023 году, зато госрасходы дали внушительные 0.6 п.п. прироста ВВП, чистый экспорт – еще 0.4 п.п.

В привычной для нас форме год к году ВВП вырос на 3.1% г/г, из которых: потребление +1.8 п.п., госрасходы 0.7 п.п, инвестиции +0.6 п.п, остальное незначимо.

В целом, если учитывать, что приличная часть роста инвестиций – это отражение программ субсидирования из бюджета, да и потребитель бюджетом поддержан (зарплаты и занятость в госсекторе растут быстрее, чем в частном), пока Дж. Йеллен готова тратить и выдавать по $2 трлн в год дефицита, экономика выглядит неплохо. ФРС это задачи возврата инфляции к цели, конечно, усложняет ... но и ФРС усложняет Минфину задачи финансирования расходов... )

@truecon

#США #Минфин #ставки #долг #дефицит #ФРС

Если верить BEA - то проценты по долгу США в 4 квартале впервые формально перевалили за $1 трлн (SAAR, т.е. с поправкой на сезонность в годовом выражении) и составили $1.026 трлн, что равноценно 3.7% ВВП, если скорректировать на процентные доходы и выплаты от ФРС - то чуть поменьше 3.5% ВВП.

Это при средней ставке по долгу 3.09% годовых, так что еще есть куда расти.

@truecon

Если верить BEA - то проценты по долгу США в 4 квартале впервые формально перевалили за $1 трлн (SAAR, т.е. с поправкой на сезонность в годовом выражении) и составили $1.026 трлн, что равноценно 3.7% ВВП, если скорректировать на процентные доходы и выплаты от ФРС - то чуть поменьше 3.5% ВВП.

Это при средней ставке по долгу 3.09% годовых, так что еще есть куда расти.

@truecon

#США #экономика #зарплаты #прибыль

Мадам Йеллен занялась предвыборным пиаром и заявила, что подход Байдена привел к «самому справедливому восстановлению за всю историю».

Американцы думают немного иначе: опрос показал, что 51% избирателей лучше оценили экономику Трампа по сравнению с 30% Байдена. И это не удивительно в реальности... на графиках все видно. При этом, дефициты бюджета еще придется «лечить», рано, или поздно...

ДОП.: О том кто и сколько тратил

Трамп прибавил к долгу $7.9 трлн, но на счетах Минфина при уходе Трампа оставалось $1.6 трлн (на момент прихода Трампа было $0.4 трлн), которые тратил уже Байден, прибавивший к долгу $6.3 трлн за 3 года. Таким образом:

✔️ Трамп за 4 года занял $7.9 трлн и потратил $6.7 трлн (остаток на счетах вырос на $1.2 трлн)

✔️ Байден за 3 года занял $6.3 трлн и потратил $7.1 трлн (сейчас на счетах Минфина $0.8 трлн, т.е. Байден потратил ;;$0.8 трлн из заначки доставшейся от Трампа)

Итого: Трамп тратил ~$1.67 трлн в год, Байден тратит ~$2.37 трлн в год сверх полученных бюджетных доходов. Что такое $0.7 трлн разницы - это примерно средняя годовая зарплата ~11-12 млн американских работников.

@truecon

Мадам Йеллен занялась предвыборным пиаром и заявила, что подход Байдена привел к «самому справедливому восстановлению за всю историю».

Американцы думают немного иначе: опрос показал, что 51% избирателей лучше оценили экономику Трампа по сравнению с 30% Байдена. И это не удивительно в реальности... на графиках все видно. При этом, дефициты бюджета еще придется «лечить», рано, или поздно...

ДОП.: О том кто и сколько тратил

Трамп прибавил к долгу $7.9 трлн, но на счетах Минфина при уходе Трампа оставалось $1.6 трлн (на момент прихода Трампа было $0.4 трлн), которые тратил уже Байден, прибавивший к долгу $6.3 трлн за 3 года. Таким образом:

Итого: Трамп тратил ~$1.67 трлн в год, Байден тратит ~$2.37 трлн в год сверх полученных бюджетных доходов. Что такое $0.7 трлн разницы - это примерно средняя годовая зарплата ~11-12 млн американских работников.

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM

#США #инфляция #экономика #ФРС #ставки #доллар

«Инфляция Пауэлла» еще немного присела

Дефлятор потребительских расходов (PCE) в декабре подрос на скромные 0.2% м/м, годовой прирост замедлился до 2.6%. Еда и энергия не добавляли больших эффектов одно другое компенсировало, еда +0.1% м/м и +1.5% г/г (тоже яйца подорожали +8.9% м/м), энергия -0.2% м/м и -3.2% г/г. Базовая инфляция PCE составила 0.2% м/м и 2.9% г/г. В целом показатели близко к ожиданиям на декабрь.

Доминантой остается достаточно высокий рост цен на услуги без энергии 0.3% м/м и 3.9% г/г, основу которого составляет аренда жилья (0.4% м/м и 6.5% г/г), активно дорожали теперь развлечения (0.9% м/м и 4.9% г/г), но это и понятно - декабрь.

Индикатор на который смотрит ФРС – это рост цен в услугах за вычетом энергии и жилья и здесь месячные темпы роста цен ускорились до 0.3% м/м после двух месяцев слабого роста цен, но годовая динамика роста цен немного замедлилась с 3.5% г/гв ноябре до 3.4% г/г в декабре. Показатель «инфляции Пауэлла» держится ниже 4%, но темп снижения замедлился. Это говорит о том, что рост потребительской активности немного подогрел цены в декабре. Хотя в целом это скорее нейтрально относительно предыдущей динамики ...

@truecon

«Инфляция Пауэлла» еще немного присела

Дефлятор потребительских расходов (PCE) в декабре подрос на скромные 0.2% м/м, годовой прирост замедлился до 2.6%. Еда и энергия не добавляли больших эффектов одно другое компенсировало, еда +0.1% м/м и +1.5% г/г (тоже яйца подорожали +8.9% м/м), энергия -0.2% м/м и -3.2% г/г. Базовая инфляция PCE составила 0.2% м/м и 2.9% г/г. В целом показатели близко к ожиданиям на декабрь.

Доминантой остается достаточно высокий рост цен на услуги без энергии 0.3% м/м и 3.9% г/г, основу которого составляет аренда жилья (0.4% м/м и 6.5% г/г), активно дорожали теперь развлечения (0.9% м/м и 4.9% г/г), но это и понятно - декабрь.

Индикатор на который смотрит ФРС – это рост цен в услугах за вычетом энергии и жилья и здесь месячные темпы роста цен ускорились до 0.3% м/м после двух месяцев слабого роста цен, но годовая динамика роста цен немного замедлилась с 3.5% г/гв ноябре до 3.4% г/г в декабре. Показатель «инфляции Пауэлла» держится ниже 4%, но темп снижения замедлился. Это говорит о том, что рост потребительской активности немного подогрел цены в декабре. Хотя в целом это скорее нейтрально относительно предыдущей динамики ...

@truecon

#мир #экономика #инфляция

В последнее время часто поднимается вопрос почему рынки крайне нечувствительны к большинству рисковых событий - ответ думается лежит в области того, что рынок привык к тому, что все проблемы выкупят на свой баланс бюджеты и центральные банки (они и делают это последние лет 15), что позволяет риски игнорировать.

Хотя проблемы с поставками пока некритичны (особенно в период низкого спроса в начале года), но индекс стресса в глобальной цепочке поставок Всемирного банка говорит о растущей напряженности. В перспективе 3-4 месяцев сохранение этой напряженности может сказаться и на инфляции... что, в свою очередь, сделает ЦБ более осторожными в плане перехода к смягчению политики, но это потом ...

P.S.: Прилетело в танкер Трафигуры, нефть подросла

@truecon

В последнее время часто поднимается вопрос почему рынки крайне нечувствительны к большинству рисковых событий - ответ думается лежит в области того, что рынок привык к тому, что все проблемы выкупят на свой баланс бюджеты и центральные банки (они и делают это последние лет 15), что позволяет риски игнорировать.

Хотя проблемы с поставками пока некритичны (особенно в период низкого спроса в начале года), но индекс стресса в глобальной цепочке поставок Всемирного банка говорит о растущей напряженности. В перспективе 3-4 месяцев сохранение этой напряженности может сказаться и на инфляции... что, в свою очередь, сделает ЦБ более осторожными в плане перехода к смягчению политики, но это потом ...

P.S.: Прилетело в танкер Трафигуры, нефть подросла

@truecon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

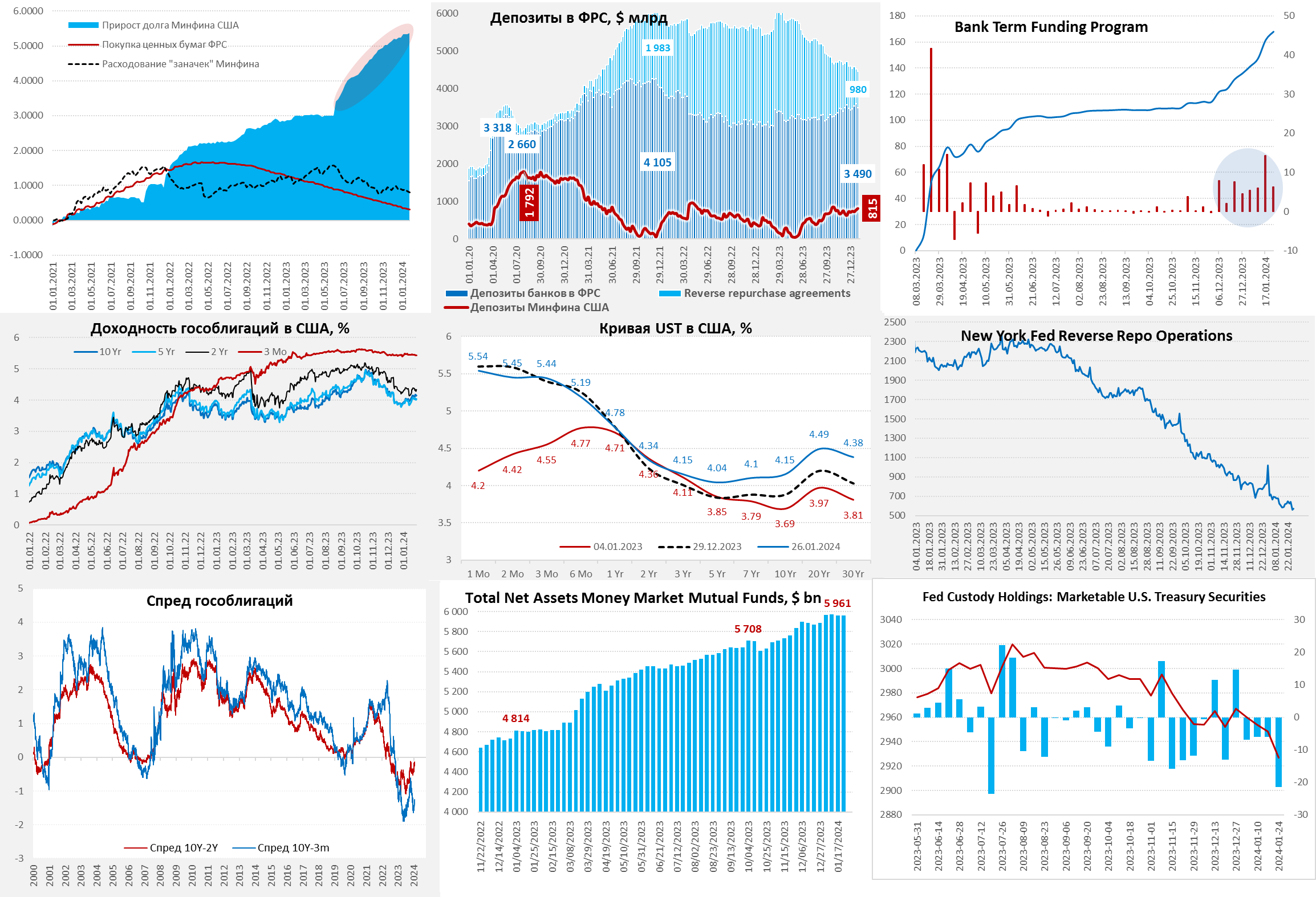

На неделе ФРС сократила портфель ценных бумаг на $4.8 млрд, из которых $1.5 млрд – векселя и $3 млрд – MBS. В целом ФРС устойчиво недобирает по QT уже давно, сокращая портфель на ~$75 млрд в месяц вместо $95 млрд, в основном за счет MBS. К среде Минфин забрал из системы почти $42 млрд, нарастив счет в ФРС до $816 млрд, а RRP выросли почти на $44 млрд. Но уже в четверг ON RRP ФРБ Нью-Йорка сократились до $558 млрд (-$82 млрд), вернув почти все доллары в систему. RRP сокращались, несмотря на то, что притока денег в фонды денежного рынка в последнее время нет, т.е. идет перекладка из RRP в Bills.

Банки продолжали потихоньку набирать доллары у ФРС через BTFP – еще +$6.3 млрд до $167.8 млрд, интересно будет посмотреть следующую неделю, когда ФРС ужесточила условия программы. Учитывая, что 11 марта программа будет свернута, ON RRP при текущих темпах (-$250 млрд в месяц) хватит на 2-3 месяца, Минфину США и ФРС придется что-то придумывать, хотя в апреле у бюджета профицит и это сглаживает ситуацию – не нужно будет много занимать. Резервы банков около $3.5 трлн, что уже достаточно много, приток из RRP их еще увеличит.

Давление на рынке госдолга в начале года выросло, отчасти это связано с заимствованиями в январе (~$155 млрд), из которых около трети – облигации, причем иностранцы сокращали портфель гособлигаций 4 недели подряд (-$40 млрд.), пользуясь моментом. При этом, в феврале-марте Йеллен нужно много занять (> $0.6 трлн), из которых более $250 млрд – это именно облигации, а не векселя, что может двинуть длинный хвост кривой госдолга выше.

P.S.: Судя по публичной активности на тему госдолга и скорому уходу из JPM, Д.Даймон явно намылился в политику "решать проблему долгов"...

@truecon

На неделе ФРС сократила портфель ценных бумаг на $4.8 млрд, из которых $1.5 млрд – векселя и $3 млрд – MBS. В целом ФРС устойчиво недобирает по QT уже давно, сокращая портфель на ~$75 млрд в месяц вместо $95 млрд, в основном за счет MBS. К среде Минфин забрал из системы почти $42 млрд, нарастив счет в ФРС до $816 млрд, а RRP выросли почти на $44 млрд. Но уже в четверг ON RRP ФРБ Нью-Йорка сократились до $558 млрд (-$82 млрд), вернув почти все доллары в систему. RRP сокращались, несмотря на то, что притока денег в фонды денежного рынка в последнее время нет, т.е. идет перекладка из RRP в Bills.

Банки продолжали потихоньку набирать доллары у ФРС через BTFP – еще +$6.3 млрд до $167.8 млрд, интересно будет посмотреть следующую неделю, когда ФРС ужесточила условия программы. Учитывая, что 11 марта программа будет свернута, ON RRP при текущих темпах (-$250 млрд в месяц) хватит на 2-3 месяца, Минфину США и ФРС придется что-то придумывать, хотя в апреле у бюджета профицит и это сглаживает ситуацию – не нужно будет много занимать. Резервы банков около $3.5 трлн, что уже достаточно много, приток из RRP их еще увеличит.

Давление на рынке госдолга в начале года выросло, отчасти это связано с заимствованиями в январе (~$155 млрд), из которых около трети – облигации, причем иностранцы сокращали портфель гособлигаций 4 недели подряд (-$40 млрд.), пользуясь моментом. При этом, в феврале-марте Йеллен нужно много занять (> $0.6 трлн), из которых более $250 млрд – это именно облигации, а не векселя, что может двинуть длинный хвост кривой госдолга выше.

P.S.: Судя по публичной активности на тему госдолга и скорому уходу из JPM, Д.Даймон явно намылился в политику "решать проблему долгов"...

@truecon

{kind=link}

#США #Минфин #долг

Минфин США опубликовал свои оценки заимствований в I и II кварталах 2024 года:

✔️ В I квартале планирует занять $760 млрд, что чуть ниже предыдущей оценки $816 млрд, данные по структуре займов будут завтра. Предыдущая оценка была: $348.4 млрд - облигации (42.7%) и остальное векселя на $467.6 млрд. Объективно есть сомнения, что удастся заявленный объем разместить именно в облигации, векселя - вполне если будут сохранять премии к RRP.

✔️ Во II квартале планируется резко сократить заимствования до $202 млрд, что обусловлено ожиданием больших апрельских налогов (платятся налоги за предыдущий год). Обычно II квартал закрывается с небольшим профицитом на что Минфин и надеется.

Всего за первое полугодие планируется занять на рынке $962 млрд.

Запас ликвидности на своих счетах в ФРС Минфин планирует поддерживать по-прежнему на уровне $750 млрд на конец каждого квартала.

P.S.: С оценкой займов на II квартал в начале года Минфин США часто сильно промахивается...к примеру в 2023 планировал $278 млрд, потом пересмотрел до +$726 млрд, а в реальности занял $657 млрд ...

@truecon

Минфин США опубликовал свои оценки заимствований в I и II кварталах 2024 года:

✔️ В I квартале планирует занять $760 млрд, что чуть ниже предыдущей оценки $816 млрд, данные по структуре займов будут завтра. Предыдущая оценка была: $348.4 млрд - облигации (42.7%) и остальное векселя на $467.6 млрд. Объективно есть сомнения, что удастся заявленный объем разместить именно в облигации, векселя - вполне если будут сохранять премии к RRP.

✔️ Во II квартале планируется резко сократить заимствования до $202 млрд, что обусловлено ожиданием больших апрельских налогов (платятся налоги за предыдущий год). Обычно II квартал закрывается с небольшим профицитом на что Минфин и надеется.

Всего за первое полугодие планируется занять на рынке $962 млрд.

Запас ликвидности на своих счетах в ФРС Минфин планирует поддерживать по-прежнему на уровне $750 млрд на конец каждого квартала.

P.S.: С оценкой займов на II квартал в начале года Минфин США часто сильно промахивается...к примеру в 2023 планировал $278 млрд, потом пересмотрел до +$726 млрд, а в реальности занял $657 млрд ...

@truecon

Forwarded from Банк России

⚡ Банк России обновит набор материалов, которые выходят после заседаний Совета директоров по ключевой ставке, и начнет публиковать Резюме обсуждения ключевой ставки. Это решение принято с учетом результатов исследований и общественных консультаций по Обзору денежно-кредитной политики Банка России. Его цель — детальнее раскрывать логику принятия решений по ключевой ставке и повысить прозрачность денежно-кредитной политики Банка России.

Начиная с февраля 2024 года:

▶️ На шестой рабочий день после каждого решения по ключевой ставке мы будем публиковать

▶️ Формат пресс-релиза по ключевой ставке станет другим. Он будет более кратким, поскольку подробная информация об основных факторах, повлиявших на решение по ключевой ставке, будет раскрываться в Резюме. Пресс-релиз по-прежнему будет публиковаться в 13:30 (мск) в день принятия решения по ключевой ставке. В опорные раунды одновременно с пресс-релизом Банк России будет публиковать среднесрочный макроэкономический прогноз. Формат и время пресс-конференции Председателя Банка России не изменятся: она будет проводиться в 15:00 (мск) в день принятия решения по ключевой ставке.

▶️ В опорные раунды одновременно с Резюме мы будем публиковать Комментарий к среднесрочному макроэкономическому прогнозу.

▶️ Обновленный набор материалов будет охватывать всю существенную информацию, которая ранее содержалась в Докладе о денежно-кредитной политике, поэтому его публикация будет прекращена.

Даты ближайших заседаний по ключевой ставке и график выхода материалов можно посмотреть в Календаре решений по ключевой ставке.

Начиная с февраля 2024 года:

Резюме. Оно будет отражать обсуждение решения по ключевой ставке в период «недели тишины» и на заседании Совета директоров Банка России. Резюме будет содержать позиции участников обсуждения по ситуации в экономике и перспективам ее развития, альтернативные варианты решений с аргументами за и против, обоснование принятого решения. Позиции будут представлены без выделения мнений отдельных участников обсуждения.Даты ближайших заседаний по ключевой ставке и график выхода материалов можно посмотреть в Календаре решений по ключевой ставке.

Please open Telegram to view this post

VIEW IN TELEGRAM

#БанкРоссии #инфляция #ставки #экономика #BRICS

В январском интервью Председателя Банка России Э.С.Набиуллиной очень большой акцент поставлен на развитии взаимоотношений между странами BRICS. Хотя, учитывая, председательство России в этом году, видимо будут на этой теме большие акценты: развитие платежной инфраструктуры, кибербезопасность в финансовой сфере, развитие фин. технологий, устойчивое развитие, рейтинговая тематика и прочее. Ряд историй на тему:

✔️ Декабрьский пакет от США усложнил расчеты, что будет приводить к поиску альтернативных возможностей.

✔️ CDBC в трансграничных расчетах в перспективе будут развиваться (но, видимо, не так быстро, хотя для трансграничных расчетов это могут быть как раз очень интересные реализации). По крипте традиционная позиция ЦБ: внутри – нет, трансграничные расчеты – возможно.

✔️ Единая валюта BRICS – не все разделяют необходимость❗️, сложна в реализации.

✔️ В торговле России доля BRICS более 40%, доля расчетов в нацвалютах 85%.

❗️О ДКП: «видим пространство для снижения ставки в этом году, скорее во втором полугодии» … «должны убедиться, что тренд на снижение инфляции устойчивый» … «продолжают беспокоить ценовые ожидания» … «посмотрим данные по корпоративному кредитованию».

Пока, вероятный всплеск инфляции весной – в начале лета (резкое повышение тарифов) двигает горизонт начала снижения ставок на второе полугодие, несмотря на все надежды рынка на более ранний ход. Мы видим достаточно жесткий сигнал, подтверждающий декабрьскую риторику «продолжительный» период (полгода) жесткой ДКП.

Основные реперы принятия решений: инфляция, инфляционные ожидания, корпоративное кредитование (в декабре по-прежнему бурно растет).

P.S.: Льготная ипотека должна быть целевой – абсолютно и без вариантов.

@truecon

В январском интервью Председателя Банка России Э.С.Набиуллиной очень большой акцент поставлен на развитии взаимоотношений между странами BRICS. Хотя, учитывая, председательство России в этом году, видимо будут на этой теме большие акценты: развитие платежной инфраструктуры, кибербезопасность в финансовой сфере, развитие фин. технологий, устойчивое развитие, рейтинговая тематика и прочее. Ряд историй на тему:

✔️ Декабрьский пакет от США усложнил расчеты, что будет приводить к поиску альтернативных возможностей.

✔️ CDBC в трансграничных расчетах в перспективе будут развиваться (но, видимо, не так быстро, хотя для трансграничных расчетов это могут быть как раз очень интересные реализации). По крипте традиционная позиция ЦБ: внутри – нет, трансграничные расчеты – возможно.

✔️ Единая валюта BRICS – не все разделяют необходимость❗️, сложна в реализации.

✔️ В торговле России доля BRICS более 40%, доля расчетов в нацвалютах 85%.

❗️О ДКП: «видим пространство для снижения ставки в этом году, скорее во втором полугодии» … «должны убедиться, что тренд на снижение инфляции устойчивый» … «продолжают беспокоить ценовые ожидания» … «посмотрим данные по корпоративному кредитованию».

Пока, вероятный всплеск инфляции весной – в начале лета (резкое повышение тарифов) двигает горизонт начала снижения ставок на второе полугодие, несмотря на все надежды рынка на более ранний ход. Мы видим достаточно жесткий сигнал, подтверждающий декабрьскую риторику «продолжительный» период (полгода) жесткой ДКП.

Основные реперы принятия решений: инфляция, инфляционные ожидания, корпоративное кредитование (в декабре по-прежнему бурно растет).

P.S.: Льготная ипотека должна быть целевой – абсолютно и без вариантов.

@truecon

Telegram

Банк России

🗣В этом году председательство в БРИКС перешло к России. Эльвира Набиуллина в интервью РИА Новости рассказала, какие приоритеты и цели стоят перед центральными банками БРИКС:

1️⃣ Развитие платежной сферы. У нас есть экспертная группа, которая обсуждает различные…

1️⃣ Развитие платежной сферы. У нас есть экспертная группа, которая обсуждает различные…

#БанкРоссии #инфляция #ставки #кредит #банки

Банк России опубликовал обзор банковского сектора за декабрь и фактически за год. Корпоративный кредит растет пока бурно, хотя здесь есть сезонные эффекты декабря, но все же:

✔️ Прирост кредита компаниям составил 1.3 трлн руб., т.е. вырос на 1.8% м/м и 20.1% г/г, ЦБ оценил рефинансирование внешнего долга и кредит на выкуп в 3 трлн руб., из общего прироста кредита за год на 12.3 трлн руб., еще 1.4 трлн руб. – это проектное финансирование жилья. Валютный кредит изменился незначительно (-$3.1 млрд за год) за счет замещения юаневым кредитом.

✔️ Кредит населению растет в ипотеке на 2.9% м/м и 34.5% г/г до 18.2 трлн руб., но объемы выдачи рыночной ипотеки сократились на 30% в декабре. Потребительское кредитование, впервые за долгое время, сжалось (-0.1% м/м и +15.7% г/г) на фоне жесткого макропруденциального регулирования, для ипотеки ужесточение еще впереди.

✔️ Портфель ценных бумаг вырос сразу на 0.8 трлн руб., до 21.2 трлн руб. в т.ч. за счет секъюритизации ипотеки (0.3 трлн руб). ЦБ не пишет сколько из прирост гособлигации, но если вспомнить, что СЗКО купили на вторичном рынке на 60 млрд руб. и на первичном банки на 30 млрд руб. (скорее всего СЗКО) – то в общем-то видим эффект возврата от норматива ликвидности НКЛ. За 2023 год объем облигаций на балансах банков вырос на 1.8 трлн руб., из которых 1.5 трлн руб. – ОФЗ, для сравнения чистые заимствования Минфина на внутреннем рынке за 2023 год 1.8 трлн руб. (к слову о том кто формирует кривую ОФЗ).

✔️ Средства юрлиц традиционно для декабря резко выросли +2.7 трлн руб. (5.3% м/м и 14.7% г/г), средства населения – тоже прибавили 2.9 трлн руб. (6.9% м/м и 19.7% г/г), из которых прирост срочных депозитов 1.4 трлн руб. за месяц на фоне резкого повышения ставок банками в забеге за выполнением норматив по НКЛ.

❗️Госсредства на счетах банков в декабре традиционно сократились, но не так сильно, как могли бы – на 2.6 трлн руб. до 10.6 трлн руб. (-1.4 трлн руб. – ФК и -1.2 трлн руб. - регионы), что на 2.2 трлн руб. больше, чем год назад. В общем-то это означает, что несмотря на дефицит федбюджета в 3.2 трлн руб. бюджетная система смогла «заначить» в 2023 году еще пару триллионов, как и в 2022 году. В итоге запас денег на конец года можно оценить в 10.6 трлн руб. (в банках) + 5 трлн руб. (ликвидная часть ФНБ) = 15.6 трлн руб. (более 14 трлн руб. у ФК).

Для справки: $10 падения цен на нефть стоит бюджету ~1.6 трлн руб., потому говорить о каких-то проблемах с финансированием дефицита бюджета в несколько процентов ВВП в ближайшие годы вряд ли имеет смысл, т.к. бюджет имеет очень большую гибкость в возможностях финансирования в ближайшие годы.

@truecon

Банк России опубликовал обзор банковского сектора за декабрь и фактически за год. Корпоративный кредит растет пока бурно, хотя здесь есть сезонные эффекты декабря, но все же:

✔️ Прирост кредита компаниям составил 1.3 трлн руб., т.е. вырос на 1.8% м/м и 20.1% г/г, ЦБ оценил рефинансирование внешнего долга и кредит на выкуп в 3 трлн руб., из общего прироста кредита за год на 12.3 трлн руб., еще 1.4 трлн руб. – это проектное финансирование жилья. Валютный кредит изменился незначительно (-$3.1 млрд за год) за счет замещения юаневым кредитом.

✔️ Кредит населению растет в ипотеке на 2.9% м/м и 34.5% г/г до 18.2 трлн руб., но объемы выдачи рыночной ипотеки сократились на 30% в декабре. Потребительское кредитование, впервые за долгое время, сжалось (-0.1% м/м и +15.7% г/г) на фоне жесткого макропруденциального регулирования, для ипотеки ужесточение еще впереди.

✔️ Портфель ценных бумаг вырос сразу на 0.8 трлн руб., до 21.2 трлн руб. в т.ч. за счет секъюритизации ипотеки (0.3 трлн руб). ЦБ не пишет сколько из прирост гособлигации, но если вспомнить, что СЗКО купили на вторичном рынке на 60 млрд руб. и на первичном банки на 30 млрд руб. (скорее всего СЗКО) – то в общем-то видим эффект возврата от норматива ликвидности НКЛ. За 2023 год объем облигаций на балансах банков вырос на 1.8 трлн руб., из которых 1.5 трлн руб. – ОФЗ, для сравнения чистые заимствования Минфина на внутреннем рынке за 2023 год 1.8 трлн руб. (к слову о том кто формирует кривую ОФЗ).

✔️ Средства юрлиц традиционно для декабря резко выросли +2.7 трлн руб. (5.3% м/м и 14.7% г/г), средства населения – тоже прибавили 2.9 трлн руб. (6.9% м/м и 19.7% г/г), из которых прирост срочных депозитов 1.4 трлн руб. за месяц на фоне резкого повышения ставок банками в забеге за выполнением норматив по НКЛ.

❗️Госсредства на счетах банков в декабре традиционно сократились, но не так сильно, как могли бы – на 2.6 трлн руб. до 10.6 трлн руб. (-1.4 трлн руб. – ФК и -1.2 трлн руб. - регионы), что на 2.2 трлн руб. больше, чем год назад. В общем-то это означает, что несмотря на дефицит федбюджета в 3.2 трлн руб. бюджетная система смогла «заначить» в 2023 году еще пару триллионов, как и в 2022 году. В итоге запас денег на конец года можно оценить в 10.6 трлн руб. (в банках) + 5 трлн руб. (ликвидная часть ФНБ) = 15.6 трлн руб. (более 14 трлн руб. у ФК).

Для справки: $10 падения цен на нефть стоит бюджету ~1.6 трлн руб., потому говорить о каких-то проблемах с финансированием дефицита бюджета в несколько процентов ВВП в ближайшие годы вряд ли имеет смысл, т.к. бюджет имеет очень большую гибкость в возможностях финансирования в ближайшие годы.

@truecon

{kind=link}