#мир #экономика #Кризис #рынки

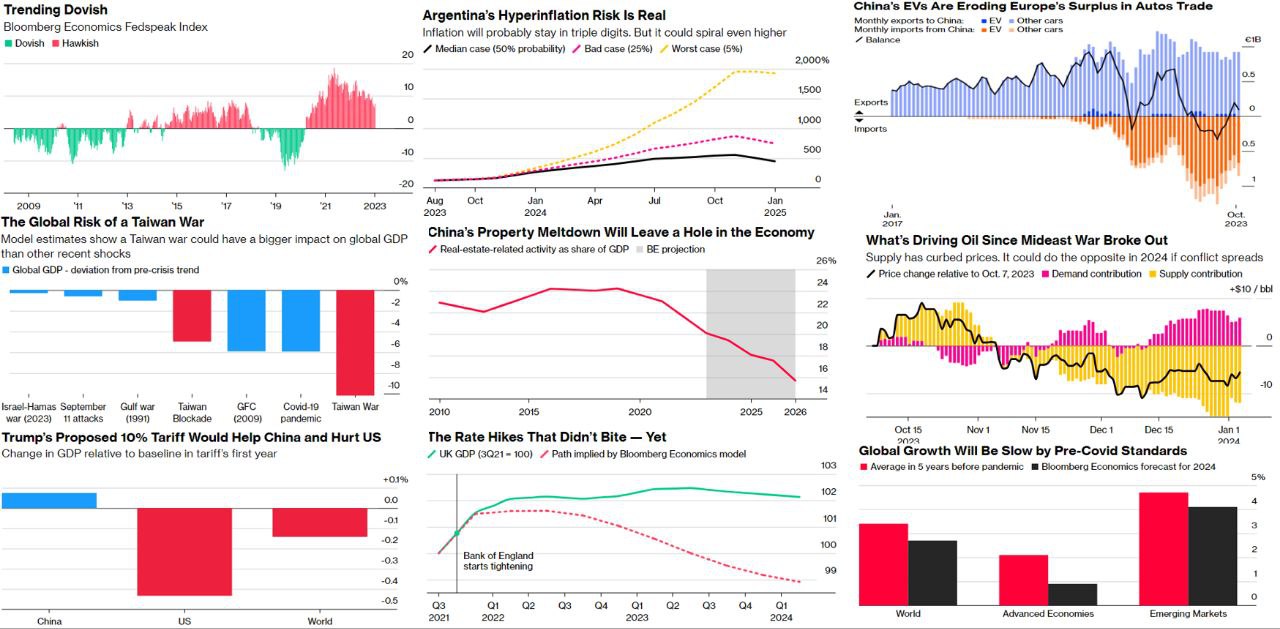

Блумберг оценил основные риски на 2024 год, в общем-то дав достаточно широкую оценку проблем, которых явно потенциально больше, чем позитивных надежд у рынка:

✔️ Ближний Восток на грани … эскалация кризиса может затронуть 1/5 поставок нефти, привести к росту цен на нее до $150 за баррель, падению мирового ВВП на 1 п.п и росту инфляции н 1.2 п.п.

✔️ ФРС может зажечь … в случае кризиса на Ближнем Востоке надежды на смягчение от ФРС не реализуются. Но и без этого при дальнейшем смягчении денежно—кредитных условий инфляция может ускориться и ФРС придется приостановить разворот. Хотя пока текстовые модели Bloomberg показывают «голубиный» тренд в ФРС.

✔️ В Европе похолодало … все модели показывают глубокую рецессию, но пока ее нет – задержалась. Германия уже в рецессии и ничего не мешает тому, чтобы этот спад продлился, особенно при замедлении Китая, который экспортным рынком.

✔️ Китай выглядит неустойчивым … хотя правительство окажет поддержку и экономика вырастет на 4.5%, но если меры не помогут и это спровоцирует кризис как в Японии (1989 г.), или США (2008 г.) может быть и рецессия.

✔️ Япония рискует потерять контроль … в 2024 году Банку Японии предстоит отказ от контроля кривой доходности, но если что-то пойдет не так и керри-трейд резко свернется, $4-триллионный японский каток портфельных инвестиций может хорошо пройтись по трежерис и другим рынкам.

✔️ Украина в переломный момент … проигрыш Украины приведет к тому, что остальные перестанут видеть в США надежного союзника и это приведет к новым конфликтам.

✔️ Выборы, меняющие правила игры на Тайване… открытая эскалация конфликта будет стоить мировой экономике 10% ВВП по оценкам Bloomberg, на даже просто стрессовое развитие процессов может сильно ударить по крупнейшим компаниям, зависящим от Тайваня.

✔️ Выборы в США – матч-реванш Трампа и Байдена … Пока явно лидирует Трамп и обещает ввести 10% пошлины на весь импорт, при введении встречных пошлин экономика СШП потеряет 0.4% ВВП, мировая 0.15% ВВП, а Китай даже выиграет. Мало того, выборы могут быть оспорены, что чревато проблемами для американской демократии.

Но есть и надежды … Нефть может подешеветь и это добавит немного роста мировому ВВП … разворот ставок поддержит рынки развивающихся стран … разворот политик Турции и Аргентины, правда Аргентина сначала получит гиперинфляцию 500-2000%, а вот потом заживут.

P.S.: Даже если риски не сработают рост мировой экономики замедлился в 2024 году до 2.7%, развитые страны 0.9%, развивающиеся подрастут на 4.7%.

@truecon

Блумберг оценил основные риски на 2024 год, в общем-то дав достаточно широкую оценку проблем, которых явно потенциально больше, чем позитивных надежд у рынка:

✔️ Ближний Восток на грани … эскалация кризиса может затронуть 1/5 поставок нефти, привести к росту цен на нее до $150 за баррель, падению мирового ВВП на 1 п.п и росту инфляции н 1.2 п.п.

✔️ ФРС может зажечь … в случае кризиса на Ближнем Востоке надежды на смягчение от ФРС не реализуются. Но и без этого при дальнейшем смягчении денежно—кредитных условий инфляция может ускориться и ФРС придется приостановить разворот. Хотя пока текстовые модели Bloomberg показывают «голубиный» тренд в ФРС.

✔️ В Европе похолодало … все модели показывают глубокую рецессию, но пока ее нет – задержалась. Германия уже в рецессии и ничего не мешает тому, чтобы этот спад продлился, особенно при замедлении Китая, который экспортным рынком.

✔️ Китай выглядит неустойчивым … хотя правительство окажет поддержку и экономика вырастет на 4.5%, но если меры не помогут и это спровоцирует кризис как в Японии (1989 г.), или США (2008 г.) может быть и рецессия.

✔️ Япония рискует потерять контроль … в 2024 году Банку Японии предстоит отказ от контроля кривой доходности, но если что-то пойдет не так и керри-трейд резко свернется, $4-триллионный японский каток портфельных инвестиций может хорошо пройтись по трежерис и другим рынкам.

✔️ Украина в переломный момент … проигрыш Украины приведет к тому, что остальные перестанут видеть в США надежного союзника и это приведет к новым конфликтам.

✔️ Выборы, меняющие правила игры на Тайване… открытая эскалация конфликта будет стоить мировой экономике 10% ВВП по оценкам Bloomberg, на даже просто стрессовое развитие процессов может сильно ударить по крупнейшим компаниям, зависящим от Тайваня.

✔️ Выборы в США – матч-реванш Трампа и Байдена … Пока явно лидирует Трамп и обещает ввести 10% пошлины на весь импорт, при введении встречных пошлин экономика СШП потеряет 0.4% ВВП, мировая 0.15% ВВП, а Китай даже выиграет. Мало того, выборы могут быть оспорены, что чревато проблемами для американской демократии.

Но есть и надежды … Нефть может подешеветь и это добавит немного роста мировому ВВП … разворот ставок поддержит рынки развивающихся стран … разворот политик Турции и Аргентины, правда Аргентина сначала получит гиперинфляцию 500-2000%, а вот потом заживут.

P.S.: Даже если риски не сработают рост мировой экономики замедлился в 2024 году до 2.7%, развитые страны 0.9%, развивающиеся подрастут на 4.7%.

@truecon

{kind=link}

#Китай #CNY #экспорт #импорт #fx

Китай резко нарастил расчеты в юанях в 2023 году

Платежи небанковского сектора Китая:

✔️ Исходящие платежи в юанях $3.09 трлн (49%), в долларах $2.76 трлн (44%) – впервые юань обошел доллар.

✔️ Входящие платежи в юанях $2.97 трлн (47.9%), в долларах $2.98 трлн (48.1%) – немного не догнал, но в 2022 доля юаня была 38%, а доллара 55%.

По общему объему входящих и исходящих платежей Китая юань обошел доллар, хотя по входящим платежам доля юаня в последние полгода была выше, чем доллара. При этом, Китай сохранил положительное сальдо операций в долларах ($216 млрд), но отрицательное сальдо в юанях (-$120 млрд), что приводит к постепенному увеличению ликвидности в юанях на оффшорных рынках.

Очевидно, что китайские власти в 2023 году активизировались на пути снижения зависимости от доллара в расчетах, что в общем-то не удивительно в условиях, когда США в стратегии нацбезопасности объявили их главным «стратегическим конкурентом» и постепенно обставляют заборами.

P.S.: Советник президента США по нацбезопасности Д. Салливан: «Действительно формируется какой-то новый миропорядок... Мы подошли к концу одной эры, мы подошли к началу другой.» -далеко не все пока готовы это осознавать.

@truecon

Китай резко нарастил расчеты в юанях в 2023 году

Платежи небанковского сектора Китая:

✔️ Исходящие платежи в юанях $3.09 трлн (49%), в долларах $2.76 трлн (44%) – впервые юань обошел доллар.

✔️ Входящие платежи в юанях $2.97 трлн (47.9%), в долларах $2.98 трлн (48.1%) – немного не догнал, но в 2022 доля юаня была 38%, а доллара 55%.

По общему объему входящих и исходящих платежей Китая юань обошел доллар, хотя по входящим платежам доля юаня в последние полгода была выше, чем доллара. При этом, Китай сохранил положительное сальдо операций в долларах ($216 млрд), но отрицательное сальдо в юанях (-$120 млрд), что приводит к постепенному увеличению ликвидности в юанях на оффшорных рынках.

Очевидно, что китайские власти в 2023 году активизировались на пути снижения зависимости от доллара в расчетах, что в общем-то не удивительно в условиях, когда США в стратегии нацбезопасности объявили их главным «стратегическим конкурентом» и постепенно обставляют заборами.

P.S.: Советник президента США по нацбезопасности Д. Салливан: «Действительно формируется какой-то новый миропорядок... Мы подошли к концу одной эры, мы подошли к началу другой.» -далеко не все пока готовы это осознавать.

@truecon

#Китай #производство #розница #экономика #ВВП

Китай: деньги есть, но потребитель осторожен

Производство растет на 0.5% м/м и 6.8% г/г, в среднем за последние 3 месяца производство росло на 0.6% в месяц и показало прирост на 6% г/г. В целом производство выглядит относительно неплохо среднемесячный прирост в 2023 году составил около 0.5%, но ни о каком ускорении речи нет.

Розничные продажи выглядят скорее слабо – прирост в декабре 0.4% м/м и 7.4% г/г, но относительно низкой базы прошлого года, в последние месяцы 2023 года прирост продаж в среднем был ниже 0.3% м/м. Учитывая, что IV квартал 2022 года был провальным для розничного сектора Китая, среднегодовой прирост розницы за последние 2 года составлял 2.7%, а в реальном выражении 1.7%. Китайские домохозяйства вернулись к умеренному потреблению.

ВВП на этом фоне составил в 2023 году ¥126.1 трлн или $17.7 трлн, экономика выросла на 1% кв/кв и 5.2% г/г (в IV квартале 2022 года был рост 2.9% г/г). Рост нельзя назвать выдающимся, учитывая низкую базу прошлого года, но все же это близко к ожидаемым 5% прироста. В основном рост обусловлен сектором услуг, который вырос на 5.8% г/г.

При этом, располагаемые доходы на душу населения выросли на 6.3% г/г в номинальном и 6.1% г/г в реальном выражении, правда при плохой демографии – население сократилось на 2 млн второй год подряд. Депозиты населения в банках выросли за год на ¥16.7 трлн (~$2.4 трлн) и достигли ¥137.9 трлн (~$19.4 трлн), за год объем депозитов вырос с 100% ВВП до 109% ВВП, но темп роста начал замедляться.

В целом, и с доходами, и со сбережениями у китайцев неплохо, но потребитель осторожен и скорее склонен сберегать (при дефляции это и понятно). Если посмотреть на ситуацию под призмой того, что экономика росла последние 2-3 года в среднем на 4% при том, что пузырь на рынке жилья планомерно сдувается (инвестиции в недвижимость упали за 2023 год на 9.6%, а за 2022 было падение на 10%) – может это и не так уж плохо … долг правда тоже добрался до 300% ВВП…

@truecon

Китай: деньги есть, но потребитель осторожен

Производство растет на 0.5% м/м и 6.8% г/г, в среднем за последние 3 месяца производство росло на 0.6% в месяц и показало прирост на 6% г/г. В целом производство выглядит относительно неплохо среднемесячный прирост в 2023 году составил около 0.5%, но ни о каком ускорении речи нет.

Розничные продажи выглядят скорее слабо – прирост в декабре 0.4% м/м и 7.4% г/г, но относительно низкой базы прошлого года, в последние месяцы 2023 года прирост продаж в среднем был ниже 0.3% м/м. Учитывая, что IV квартал 2022 года был провальным для розничного сектора Китая, среднегодовой прирост розницы за последние 2 года составлял 2.7%, а в реальном выражении 1.7%. Китайские домохозяйства вернулись к умеренному потреблению.

ВВП на этом фоне составил в 2023 году ¥126.1 трлн или $17.7 трлн, экономика выросла на 1% кв/кв и 5.2% г/г (в IV квартале 2022 года был рост 2.9% г/г). Рост нельзя назвать выдающимся, учитывая низкую базу прошлого года, но все же это близко к ожидаемым 5% прироста. В основном рост обусловлен сектором услуг, который вырос на 5.8% г/г.

При этом, располагаемые доходы на душу населения выросли на 6.3% г/г в номинальном и 6.1% г/г в реальном выражении, правда при плохой демографии – население сократилось на 2 млн второй год подряд. Депозиты населения в банках выросли за год на ¥16.7 трлн (~$2.4 трлн) и достигли ¥137.9 трлн (~$19.4 трлн), за год объем депозитов вырос с 100% ВВП до 109% ВВП, но темп роста начал замедляться.

В целом, и с доходами, и со сбережениями у китайцев неплохо, но потребитель осторожен и скорее склонен сберегать (при дефляции это и понятно). Если посмотреть на ситуацию под призмой того, что экономика росла последние 2-3 года в среднем на 4% при том, что пузырь на рынке жилья планомерно сдувается (инвестиции в недвижимость упали за 2023 год на 9.6%, а за 2022 было падение на 10%) – может это и не так уж плохо … долг правда тоже добрался до 300% ВВП…

@truecon

#БанкРоссии #банки #рубль #fx #ликвидность

Пара моментов из декабрьского обзора рисков финансовых рынков Банка России

:

✔️ Объем чистых продаж валюты крупнейшими экспортерами вырос с $13.9 млрд в ноябре до $14.8 млрд в декабре, причем 28 числа продали сразу $1.8 млрд, что двинуло курс сразу на пару рублей.

✔️ Население активно покупает валюту третий месяц подряд, объем чистой покупки в декабре составил почти 179 млрд руб., покупали в основном доллары и евро.

✔️ Основной покупатель юаня на биржевом и внебиржевом рынке – это нерезиденты и «прочие банки», хотя в этот раз и СЗКО немного купили.

✔️ Доля юаня в биржевых торгах немного снизилась (с 46.2% до 44.6%), зато выросла в небиржевых (с 31.5% до 34.5%). Доля в валютных депозитах физлиц выросла до 17.4%, доля в валютных депозитах компаний достигла 51%, доля в общем объеме валютных кредитов выросла до 31.6%.

✔️ В экспорте доля юаня составила 34.5%, в импорте – 36.4%, а доля рубля снизилась в экспорте до 35.3%, а в импорте выросла до 32.5%. В результате этого чистый экспорт в валюте вырос до максимума с января и составил $5.4 млрд, в т.ч. $2.8 млрд – это юани, а в рублях снизился до $4.1 млрд.

Активные покупки населением валюты отчасти обусловлены новогодними поездками, отчасти отражают отток капитала. Позитивный момент в том, что выросла доля рубля в импорте, что улучшило баланс валютных поступлений и они находятся на комфортном уровне.

P.S.: СЗКО опять подкупали ОФЗ, отчасти из=за нормативов, что поддерживает доходности на пониженном уровне.

@truecon

Пара моментов из декабрьского обзора рисков финансовых рынков Банка России

:

✔️ Объем чистых продаж валюты крупнейшими экспортерами вырос с $13.9 млрд в ноябре до $14.8 млрд в декабре, причем 28 числа продали сразу $1.8 млрд, что двинуло курс сразу на пару рублей.

✔️ Население активно покупает валюту третий месяц подряд, объем чистой покупки в декабре составил почти 179 млрд руб., покупали в основном доллары и евро.

✔️ Основной покупатель юаня на биржевом и внебиржевом рынке – это нерезиденты и «прочие банки», хотя в этот раз и СЗКО немного купили.

✔️ Доля юаня в биржевых торгах немного снизилась (с 46.2% до 44.6%), зато выросла в небиржевых (с 31.5% до 34.5%). Доля в валютных депозитах физлиц выросла до 17.4%, доля в валютных депозитах компаний достигла 51%, доля в общем объеме валютных кредитов выросла до 31.6%.

✔️ В экспорте доля юаня составила 34.5%, в импорте – 36.4%, а доля рубля снизилась в экспорте до 35.3%, а в импорте выросла до 32.5%. В результате этого чистый экспорт в валюте вырос до максимума с января и составил $5.4 млрд, в т.ч. $2.8 млрд – это юани, а в рублях снизился до $4.1 млрд.

Активные покупки населением валюты отчасти обусловлены новогодними поездками, отчасти отражают отток капитала. Позитивный момент в том, что выросла доля рубля в импорте, что улучшило баланс валютных поступлений и они находятся на комфортном уровне.

P.S.: СЗКО опять подкупали ОФЗ, отчасти из=за нормативов, что поддерживает доходности на пониженном уровне.

@truecon

#США #экономика #розница #производство #ставки

США: стагнация производства при росте потребления

✔️ Розничные продажи в США по-прежнему достаточно устойчивы +0.6% м/м и

+3.2% г/г, частично падение продаж – это просто снижение цен на бензин. Розничные продажи без учета автомобилей бензина и продуктов питания выросли в декабре на 0.7% м/м и 6.7% г/г. В реальном выражении розничные продажи остаются крайне устойчивыми уже более 2 лет. Ситуация говорит о том, что американский потребитель продолжает поддерживать привычный уровень потребления несмотря ни на какие ужесточения.

✔️ Производство продолжает оставаться в длительной стагнации, рост за декабрь 0.1% м/м, годовая динамика вышла в +1.0% г/г, но исключительно за счет эффекта базы, как раз год назад производство прилично упало (-1.5%). В обрабатывающей промышленности тоже 0.1% м/м и 1.2% г/г – за счет эффекта базы. В целом промышленность США весь 2023 год находилась в состоянии стагнации. Загрузка производственных мощностей относительно высокая (78.6%), что не предполагает большого потенциала роста производства.

Если смотреть чуть шире – то импорт стагнирует, производство – стагнирует, потребление относительно высокое, запасы товаров на складах потихоньку сокращаются (особенно без учета автомобилей). При этом, индекс деловой активности в Нью-Йорке адски рухнул до -43.7, что было только дважды: в 2009 году и в 2020 году. Причем падает все – поставки, новые заказы, невыполненные заказы и запасы, кроме закупочных цен ... но бизнес верит, что в следующие 6 месяцев будет лучше, в итоге в январе был просто огромный разрыв между реальностью и ожиданиями.

Экономика Франкенштейна ... в шпагате )

@truecon

США: стагнация производства при росте потребления

✔️ Розничные продажи в США по-прежнему достаточно устойчивы +0.6% м/м и

+3.2% г/г, частично падение продаж – это просто снижение цен на бензин. Розничные продажи без учета автомобилей бензина и продуктов питания выросли в декабре на 0.7% м/м и 6.7% г/г. В реальном выражении розничные продажи остаются крайне устойчивыми уже более 2 лет. Ситуация говорит о том, что американский потребитель продолжает поддерживать привычный уровень потребления несмотря ни на какие ужесточения.

✔️ Производство продолжает оставаться в длительной стагнации, рост за декабрь 0.1% м/м, годовая динамика вышла в +1.0% г/г, но исключительно за счет эффекта базы, как раз год назад производство прилично упало (-1.5%). В обрабатывающей промышленности тоже 0.1% м/м и 1.2% г/г – за счет эффекта базы. В целом промышленность США весь 2023 год находилась в состоянии стагнации. Загрузка производственных мощностей относительно высокая (78.6%), что не предполагает большого потенциала роста производства.

Если смотреть чуть шире – то импорт стагнирует, производство – стагнирует, потребление относительно высокое, запасы товаров на складах потихоньку сокращаются (особенно без учета автомобилей). При этом, индекс деловой активности в Нью-Йорке адски рухнул до -43.7, что было только дважды: в 2009 году и в 2020 году. Причем падает все – поставки, новые заказы, невыполненные заказы и запасы, кроме закупочных цен ... но бизнес верит, что в следующие 6 месяцев будет лучше, в итоге в январе был просто огромный разрыв между реальностью и ожиданиями.

Экономика Франкенштейна ... в шпагате )

@truecon

#США #SP #акции

CША: на все плечи...

Данные по объему маржинальных позиций на американском рынке за декабрь показали резкий рост их объема на $39.9 млрд после роста в ноябре на $25.6 млрд и по итогам года объем маржинального долга составил более $700 млрд., восстановив все потери предыдущих двух месяцев.

Д.Пауэлл устроил очередной большой спекулятивный набег. Проблема здесь в том, что свободных денег на маржинальных счетах стало не особо больше – за два месяца рост со $142 до $147 млрд, а соотношение объема маржинального долга и свободных средств на счетах снова у максимумов и составляет 4.77. При этом остатки на счетах постепенно проедаются из-за высокой стоимости маржи.

При такой конструкции рынок может крайне чувствителен к коррекциям, т.к. они достаточно быстро будут сокращать объем свободных средств на счетах ... чем больше плечи - тем более падать, хотя байбэки рынок конечно поддерживают, но при сокращения прибылей компаний они тоже будут под давлением.

P.S.: Бюджетные расходы походе опять временно продлят - так и до выборов/конца фин.года короткими перебежками дотянем )

@truecon

CША: на все плечи...

Данные по объему маржинальных позиций на американском рынке за декабрь показали резкий рост их объема на $39.9 млрд после роста в ноябре на $25.6 млрд и по итогам года объем маржинального долга составил более $700 млрд., восстановив все потери предыдущих двух месяцев.

Д.Пауэлл устроил очередной большой спекулятивный набег. Проблема здесь в том, что свободных денег на маржинальных счетах стало не особо больше – за два месяца рост со $142 до $147 млрд, а соотношение объема маржинального долга и свободных средств на счетах снова у максимумов и составляет 4.77. При этом остатки на счетах постепенно проедаются из-за высокой стоимости маржи.

При такой конструкции рынок может крайне чувствителен к коррекциям, т.к. они достаточно быстро будут сокращать объем свободных средств на счетах ... чем больше плечи - тем более падать, хотя байбэки рынок конечно поддерживают, но при сокращения прибылей компаний они тоже будут под давлением.

P.S.: Бюджетные расходы походе опять временно продлят - так и до выборов/конца фин.года короткими перебежками дотянем )

@truecon

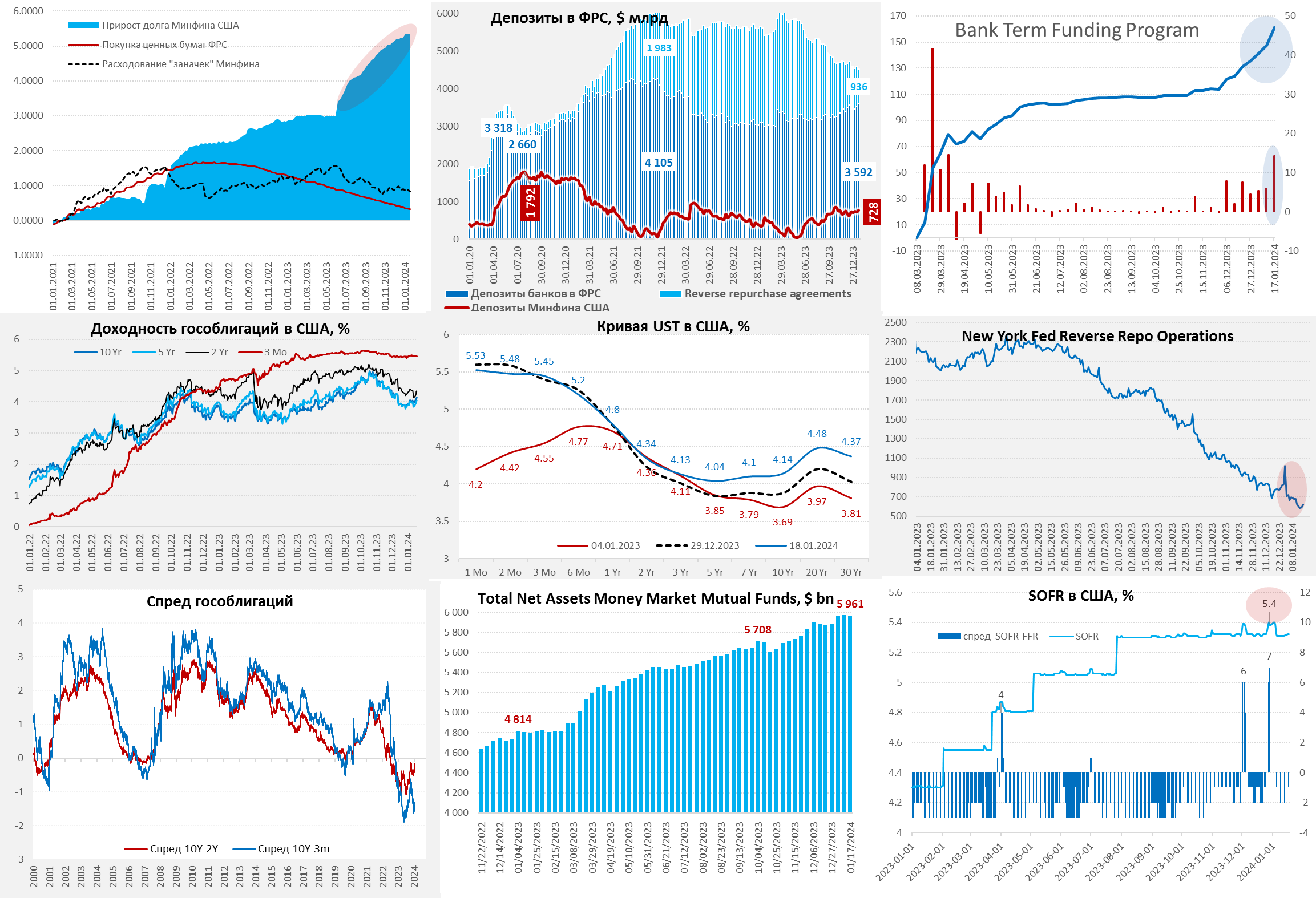

#США #инфляция #экономика #ФРС #долг #ставки #доллар

ФРС продолжает одной рукой забирать, а другой раздавать

ФРС на неделе продолжила QT и сократила портфель облигаций на $27.6 млрд, вроде не мало. Но ... большая часть QT была нивелирована резким ростом заимствований банков по BTFP до $161.5 млрд, т.е. на $14.3 млрд за неделю – максимальный прирост апреля 2023 года. Также ФРС зафиксировала убыток $6.1 за неделю, что тоже немного добавило долларов в систему. Продолжаем одной рукой забирать, а другой раздавать.

Объем обратного РЕПО (ON RRP) на неделе падал ниже $600 млрд, а общий объем RRP – ниже $1 трлн. За неделю до среды из ON RRP в систему упало $104.8 млрд (в четверг объем немного подрос правда), но Минфин как раз во второй декаде месяца собирает налоги и $45.7 млрд, нарастив свои остатки в ФРС до $773.5 млрд. Так, или иначе, но долларовая ликвидность выросла – остатки банков на счете в ФРС прибавили $54.9 млрд и составили $3.59 трлн – максимум с весны 2022 года. Долларов много, но распределены они неравномерно кому-то уже сложнее их привлечь, напряжение пока небольшое, но все же в отдельных участках появляется.

Кривая госдолга все же немного подросла, что может быть связано в т.ч. с размещением гособлигаций в середине месяца, ну и некоторым охлаждением надежд на снижение ставки в марте. Небольшое сокращение средств в фондах денежного рынка (-$14 млрд) характерно для налоговой недели – здесь пока ничего удивительного.

@truecon

ФРС продолжает одной рукой забирать, а другой раздавать

ФРС на неделе продолжила QT и сократила портфель облигаций на $27.6 млрд, вроде не мало. Но ... большая часть QT была нивелирована резким ростом заимствований банков по BTFP до $161.5 млрд, т.е. на $14.3 млрд за неделю – максимальный прирост апреля 2023 года. Также ФРС зафиксировала убыток $6.1 за неделю, что тоже немного добавило долларов в систему. Продолжаем одной рукой забирать, а другой раздавать.

Объем обратного РЕПО (ON RRP) на неделе падал ниже $600 млрд, а общий объем RRP – ниже $1 трлн. За неделю до среды из ON RRP в систему упало $104.8 млрд (в четверг объем немного подрос правда), но Минфин как раз во второй декаде месяца собирает налоги и $45.7 млрд, нарастив свои остатки в ФРС до $773.5 млрд. Так, или иначе, но долларовая ликвидность выросла – остатки банков на счете в ФРС прибавили $54.9 млрд и составили $3.59 трлн – максимум с весны 2022 года. Долларов много, но распределены они неравномерно кому-то уже сложнее их привлечь, напряжение пока небольшое, но все же в отдельных участках появляется.

Кривая госдолга все же немного подросла, что может быть связано в т.ч. с размещением гособлигаций в середине месяца, ну и некоторым охлаждением надежд на снижение ставки в марте. Небольшое сокращение средств в фондах денежного рынка (-$14 млрд) характерно для налоговой недели – здесь пока ничего удивительного.

@truecon

{kind=link}

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Московский метр ... без позитива

По итогам 2023 года московский метр в общем-то вернулся к максимумам 2022 года после коррекции, индекс недвижимости Мосбиржи/ДомКлик вырос до 286.6 тыс. руб., т.е. на 13.1% с минимумов января (253.3 тыс. руб.), после чего немного снижается. Средняя за 4 недели цена метра растет на 11.5% г/г в номинальном выражении и достаточно скромные 3.7% г/г в реальном выражении. Здесь, конечно, нужно учитывать, что это индекс по ценам на готовое жилье, рост которого был сильно скромнее, чем на первичку с льготными программами ипотеки. По данным Сбериндекса цены предложения на первичку выросли за год сильно агрессивнее – почти 25% г/г.

Если смотреть относительно динамики з/п – то, на самом деле, московский метр отошел от минимумов 2022 года и остается примерно в районе средней годовой з/п в Москве за 10.5 лет за квартиру 60 кв.м. (по цене Домклик). Конечно, ставки по ипотеке теперь запретительные (16.8-17.1% годовых) и это может подтолкнуть рынок ниже, но одновременно резко сократилось предложение жилья на вторичном рынке по данным Сбериндекс и резко растет предложение на первичном, где активно закручиваются регуляторные гайки и стимулирующие меры.

В целом скорее всего рынок будет разнороден, ипотека совсем не умрет даже на вторичке, но объемы резко сократятся, а депрессия спреда первичного и вторичного рынка должна все нарисоваться – застройщикам придется сильно умерить свои аппетиты, учитывая рекордное предложение первички на фоне сжатия предложения вторички и высоких ставок. В реальном выражении цены должны присесть на фоне депрессии объемов продаж, хотя активный рост номинальных з/п сильно им присесть не позволит.

@truecon

Московский метр ... без позитива

По итогам 2023 года московский метр в общем-то вернулся к максимумам 2022 года после коррекции, индекс недвижимости Мосбиржи/ДомКлик вырос до 286.6 тыс. руб., т.е. на 13.1% с минимумов января (253.3 тыс. руб.), после чего немного снижается. Средняя за 4 недели цена метра растет на 11.5% г/г в номинальном выражении и достаточно скромные 3.7% г/г в реальном выражении. Здесь, конечно, нужно учитывать, что это индекс по ценам на готовое жилье, рост которого был сильно скромнее, чем на первичку с льготными программами ипотеки. По данным Сбериндекса цены предложения на первичку выросли за год сильно агрессивнее – почти 25% г/г.

Если смотреть относительно динамики з/п – то, на самом деле, московский метр отошел от минимумов 2022 года и остается примерно в районе средней годовой з/п в Москве за 10.5 лет за квартиру 60 кв.м. (по цене Домклик). Конечно, ставки по ипотеке теперь запретительные (16.8-17.1% годовых) и это может подтолкнуть рынок ниже, но одновременно резко сократилось предложение жилья на вторичном рынке по данным Сбериндекс и резко растет предложение на первичном, где активно закручиваются регуляторные гайки и стимулирующие меры.

В целом скорее всего рынок будет разнороден, ипотека совсем не умрет даже на вторичке, но объемы резко сократятся, а депрессия спреда первичного и вторичного рынка должна все нарисоваться – застройщикам придется сильно умерить свои аппетиты, учитывая рекордное предложение первички на фоне сжатия предложения вторички и высоких ставок. В реальном выражении цены должны присесть на фоне депрессии объемов продаж, хотя активный рост номинальных з/п сильно им присесть не позволит.

@truecon

#США #ФРС #ставки #инфляция #экономика #Кризис

Американцы повеселели в начале года

Относительно дешевый бензин (~$3 за галлон), новогодние бонусы и надежды на снижение ставок ФРС резко улучшили настроения американцев в начале января. Индекс оценки текущей ситуации домохозяйствами от Мичиганского университета показал рост до 83.3 – максимум с лета 2021 года. Ожидания домохозяйств тоже улучшились – индекс на максимумах тоже с лета 2021 года. Причем за ноябрь-декабрь настроения улучшились максимальными темпами за 32 года.

Инфляционные ожидания на ближайший год тоже снизились до 2.9%, на ближайшие 5 лет – до 2.8%. При этом, тратить американские домохозяйства планируют все еще достаточно активно и ждут роста расходов на 5.2% в ближайший год (до Ковида было ближе к 3%). Первичные заявки на пособия по безработице упали до минимума с 2022 года и составили 187 тыс. - рынок труда вполне неплох.

ФРС так ударно разогнала настроения, что вряд ли потребитель будет как-то ужиматься в расходах. Индекс финансовых условий ФРБ Чикаго указывает на то, что сейчас самые мягкие финусловия с начала 2022 года. Фактически ФРС сама себе усложнила ситуацию, создав на рынках сильные ожидания раннего снижения ставки, что требует от ФРС теперь более жесткой позиции.

@truecon

Американцы повеселели в начале года

Относительно дешевый бензин (~$3 за галлон), новогодние бонусы и надежды на снижение ставок ФРС резко улучшили настроения американцев в начале января. Индекс оценки текущей ситуации домохозяйствами от Мичиганского университета показал рост до 83.3 – максимум с лета 2021 года. Ожидания домохозяйств тоже улучшились – индекс на максимумах тоже с лета 2021 года. Причем за ноябрь-декабрь настроения улучшились максимальными темпами за 32 года.

Инфляционные ожидания на ближайший год тоже снизились до 2.9%, на ближайшие 5 лет – до 2.8%. При этом, тратить американские домохозяйства планируют все еще достаточно активно и ждут роста расходов на 5.2% в ближайший год (до Ковида было ближе к 3%). Первичные заявки на пособия по безработице упали до минимума с 2022 года и составили 187 тыс. - рынок труда вполне неплох.

ФРС так ударно разогнала настроения, что вряд ли потребитель будет как-то ужиматься в расходах. Индекс финансовых условий ФРБ Чикаго указывает на то, что сейчас самые мягкие финусловия с начала 2022 года. Фактически ФРС сама себе усложнила ситуацию, создав на рынках сильные ожидания раннего снижения ставки, что требует от ФРС теперь более жесткой позиции.

@truecon

#Россия #Китай #нефть #экспорт #экономика

Шел второй год после "потолка" цен на нефть от G7 и Ko ...

✔️ Экспорт нефти из России в Китай за декабрь снова немного подрос с 2.18 mb/d до 2.25 mb/d. В денежном выражении он абсолютно стабилен и составляет $5.54 млрд. За 2023 год Китай в среднем импортировал 2.1 mb/d нефти из России на $60.6 млрд, в 2022 году было соответственно 1.7 mb/d и $58.4 млрд.

✔️ Средняя цена российской нефти для Китая снизилась с $84.6 за баррель в ноябре до $79.4 за баррель в декабре. Это отражение общей динамики цен на нефть на мировом рынке – цена по которой Россия поставляет нефть в Китай очень хорошо коррелирует со средней за 2 месяца ценой Brent, причем спред между ними в декабре сжался до минимума. Среднегодовая цена импорта Китаем российской нефти в 2023 году составила $77.8 за баррель. против средней цены Brent $82.5 за баррель.

Интересно, что в декабре цена Urals падала значительно сильнее, чем цена покупки китайцами российской нефти, что несколько улучшит экономику нефтяников и ухудшило экономику бюджета.

P.S.: Индия публикует данные с месячной задержкой, но в целом за года она импортировала видимо ~1.6 mb/d на ~$44 млрд по цене ~$74.8 за баррель.

@truecon

Шел второй год после "потолка" цен на нефть от G7 и Ko ...

✔️ Экспорт нефти из России в Китай за декабрь снова немного подрос с 2.18 mb/d до 2.25 mb/d. В денежном выражении он абсолютно стабилен и составляет $5.54 млрд. За 2023 год Китай в среднем импортировал 2.1 mb/d нефти из России на $60.6 млрд, в 2022 году было соответственно 1.7 mb/d и $58.4 млрд.

✔️ Средняя цена российской нефти для Китая снизилась с $84.6 за баррель в ноябре до $79.4 за баррель в декабре. Это отражение общей динамики цен на нефть на мировом рынке – цена по которой Россия поставляет нефть в Китай очень хорошо коррелирует со средней за 2 месяца ценой Brent, причем спред между ними в декабре сжался до минимума. Среднегодовая цена импорта Китаем российской нефти в 2023 году составила $77.8 за баррель. против средней цены Brent $82.5 за баррель.

Интересно, что в декабре цена Urals падала значительно сильнее, чем цена покупки китайцами российской нефти, что несколько улучшит экономику нефтяников и ухудшило экономику бюджета.

P.S.: Индия публикует данные с месячной задержкой, но в целом за года она импортировала видимо ~1.6 mb/d на ~$44 млрд по цене ~$74.8 за баррель.

@truecon

#еврозона #ЕЦБ

Слишком глубоко влезла в политику…

…и использовала ЕЦБ для личных планов, что негативно сказывается на репутации центрального банка. Катаясь по миру в целях "не связанных с деятельностью ЕЦБ" .

Более половины сотрудников ЕЦБ (50.6%) относятся негативно к «правлению» мадам К.Лагард, считая, что она использует ЕЦБ для своих целей. И не считают, что она является подходящим человеком для того, чтобы возглавлять ЕЦБ. Относительно М.Драги таких негативных мнений было 9%, а у Ж.-К. Трише 14.5%.

Доверие к исполнительному совету ЕЦБ еще ниже – 59% указывают на недоверие, или низкий уровень доверия, упрекая руководство ЕЦБ в непоследовательности и авторитарности.

❗️❗️❗️Более половины опрошенных высказали опасение, что ЕЦБ не сможет обеспечить обещанный возврат к стабильности цен.

Представитель ЕЦБ назвал опрос ошибочным, а один из членов исполнительного совета ЕЦБ пытался поставить под сомнение легитимность опроса - атмосфера ).

@truecon

Слишком глубоко влезла в политику…

…и использовала ЕЦБ для личных планов, что негативно сказывается на репутации центрального банка. Катаясь по миру в целях "не связанных с деятельностью ЕЦБ" .

Более половины сотрудников ЕЦБ (50.6%) относятся негативно к «правлению» мадам К.Лагард, считая, что она использует ЕЦБ для своих целей. И не считают, что она является подходящим человеком для того, чтобы возглавлять ЕЦБ. Относительно М.Драги таких негативных мнений было 9%, а у Ж.-К. Трише 14.5%.

Доверие к исполнительному совету ЕЦБ еще ниже – 59% указывают на недоверие, или низкий уровень доверия, упрекая руководство ЕЦБ в непоследовательности и авторитарности.

❗️❗️❗️Более половины опрошенных высказали опасение, что ЕЦБ не сможет обеспечить обещанный возврат к стабильности цен.

Представитель ЕЦБ назвал опрос ошибочным, а один из членов исполнительного совета ЕЦБ пытался поставить под сомнение легитимность опроса - атмосфера ).

@truecon

#Япония #BOJ #JPY #fx #ставки

Банк Японии, на фоне сигналов разворота ФРС, занялся любимым делом - сидеть на заборе и наблюдать за происходящим: "терпеливо продолжать смягчение денежно-кредитной политики, оперативно реагируя на развитие событий".

Ставка оставлена на уровне -0.1%, YCC продолжится с прежними параметрами. Прогноз по инфляции понижен с 2.8% до до 2.4%. В целом это было в ожиданиях рынка и йена до этого ушла ближе к 150....

@truecon

Банк Японии, на фоне сигналов разворота ФРС, занялся любимым делом - сидеть на заборе и наблюдать за происходящим: "терпеливо продолжать смягчение денежно-кредитной политики, оперативно реагируя на развитие событий".

Ставка оставлена на уровне -0.1%, YCC продолжится с прежними параметрами. Прогноз по инфляции понижен с 2.8% до до 2.4%. В целом это было в ожиданиях рынка и йена до этого ушла ближе к 150....

@truecon

Forwarded from Коммерсантъ

❗️Правительство поддерживает продление мер по обязательной продаже валютной выручки крупнейшими российскими экспортерами до конца 2024 года.

Меры по обязательной продаже выручки показали свою эффективность, отметил вице-премьер Андрей Белоусов.

@kommersant

Меры по обязательной продаже выручки показали свою эффективность, отметил вице-премьер Андрей Белоусов.

@kommersant

#Россия #Минфин #БанкРоссии #рубль #экспорт

Продлевать – не продлевать …

Относительно обязательной продажи валютной выручки страсти кипят и будут кипеть, но думается сам вопрос здесь лежит скорее в прагматичной плоскости. Российский валютный рынок в меру множественных и разносторонних ограничений в общем-то трудно сейчас назвать эффективно функционирующим. Валютный рынок – это не только: купил валюту – продал валюту. Это в т.ч. расчеты и платежи, депозиты/кредиты в валюте, деривативы и инструменты привлечения/размещения ликвидности и многое другое, что определяет ликвидность/волатильность, глубину рынка. И в этом контексте валютный рынок функционирует неполноценно и прилично «переломан», а потому ему в какой-то мере нужны «гипс», «костыли» и прочего рода приспособления, чтобы если не бегать, то двигаться.

Собственно, решения по обязательной продаже – это быстро сделанный гипс/костыль (один из), который имеет как свои позитивные стороны (емкость, ликвидность рынка выросли, волатильность снизилась), и свои негативные (расчеты стали сложнее, транзакционные издержки подросли, валютные активы внутри системы не задерживаются, а то и сокращаются… административных барьеров больше - больше издержки, перекосы администрирования и рыночного стимула и т.п.).

Какие «+» эффекты мы уже можем где-то зафиксировать формально: емкость рынка и обороты выросли, доля продаж крупнейших экспортеров от общего объема экспорта выросла до ~40% - уровень осени 2022 года, с 23% весной-летом 2023. Среднедневной объем продаж валюты крупнейшими экспортерами удвоился, но здесь влияет и сам объем экспорта. В итоге волатильность все же снизилась, ликвидность выросла, валютный рынок стал более емким - это скажет любой участник рынка.

Если в гипсе и на костылях ходить дольше, чем нужно – то что-то может и атрофироваться, а что-то совсем перекоситься и это тоже нужно учитывать. Если снять гипс и выбросить костыль раньше времени – проблем не оберешься и скорее всего снова в гипс … волатильность –вверх, инфляция – вверх, ставка – вверх, а фондируются многие торговые операции через рублевый кредит (и ставка имеет значение).

Выскажу исключительно личное мнение: в текущей ситуации говорить о том, что уже можно снимать гипс видимо, преждевременно, вопрос скорее должен стоять в плоскости «допилить/докрутить», т.е. что и как модифицировать, чтобы снизить издержки и улучшить баланс выгод/издержек с учетом имеющихся ограничений внешней среды и уже накопленной информации в период ограничений. А также выработке механизма плавной отмены в будущем.

Правительство хочет продлить обязательную продажу … бизнес против, но готов обсудить … ЦБ не видит необходимости продления ... (доп.) Минфин выступает за продление (допускает корректировки механизма) – дискуссия снова началась и это на самом деле неплохо.

Но скорее всего мы в той фазе, когда продлевать придется и скорее будет стоять вопрос формата и параметров.

Как на перспективы курса это может повлиять на горизонте 2024 года? – это сохранение текущего статус-кво, потому напрямую не особо повлияет, хотя должно несколько снизить широкие девальвационные ожидания на «после марта все отменят и все отпустят».

P.S.: Ну и да… проблемы с печенью гипс не решит…

@truecon

Продлевать – не продлевать …

Относительно обязательной продажи валютной выручки страсти кипят и будут кипеть, но думается сам вопрос здесь лежит скорее в прагматичной плоскости. Российский валютный рынок в меру множественных и разносторонних ограничений в общем-то трудно сейчас назвать эффективно функционирующим. Валютный рынок – это не только: купил валюту – продал валюту. Это в т.ч. расчеты и платежи, депозиты/кредиты в валюте, деривативы и инструменты привлечения/размещения ликвидности и многое другое, что определяет ликвидность/волатильность, глубину рынка. И в этом контексте валютный рынок функционирует неполноценно и прилично «переломан», а потому ему в какой-то мере нужны «гипс», «костыли» и прочего рода приспособления, чтобы если не бегать, то двигаться.

Собственно, решения по обязательной продаже – это быстро сделанный гипс/костыль (один из), который имеет как свои позитивные стороны (емкость, ликвидность рынка выросли, волатильность снизилась), и свои негативные (расчеты стали сложнее, транзакционные издержки подросли, валютные активы внутри системы не задерживаются, а то и сокращаются… административных барьеров больше - больше издержки, перекосы администрирования и рыночного стимула и т.п.).

Какие «+» эффекты мы уже можем где-то зафиксировать формально: емкость рынка и обороты выросли, доля продаж крупнейших экспортеров от общего объема экспорта выросла до ~40% - уровень осени 2022 года, с 23% весной-летом 2023. Среднедневной объем продаж валюты крупнейшими экспортерами удвоился, но здесь влияет и сам объем экспорта. В итоге волатильность все же снизилась, ликвидность выросла, валютный рынок стал более емким - это скажет любой участник рынка.

Если в гипсе и на костылях ходить дольше, чем нужно – то что-то может и атрофироваться, а что-то совсем перекоситься и это тоже нужно учитывать. Если снять гипс и выбросить костыль раньше времени – проблем не оберешься и скорее всего снова в гипс … волатильность –вверх, инфляция – вверх, ставка – вверх, а фондируются многие торговые операции через рублевый кредит (и ставка имеет значение).

Выскажу исключительно личное мнение: в текущей ситуации говорить о том, что уже можно снимать гипс видимо, преждевременно, вопрос скорее должен стоять в плоскости «допилить/докрутить», т.е. что и как модифицировать, чтобы снизить издержки и улучшить баланс выгод/издержек с учетом имеющихся ограничений внешней среды и уже накопленной информации в период ограничений. А также выработке механизма плавной отмены в будущем.

Правительство хочет продлить обязательную продажу … бизнес против, но готов обсудить … ЦБ не видит необходимости продления ... (доп.) Минфин выступает за продление (допускает корректировки механизма) – дискуссия снова началась и это на самом деле неплохо.

Но скорее всего мы в той фазе, когда продлевать придется и скорее будет стоять вопрос формата и параметров.

Как на перспективы курса это может повлиять на горизонте 2024 года? – это сохранение текущего статус-кво, потому напрямую не особо повлияет, хотя должно несколько снизить широкие девальвационные ожидания на «после марта все отменят и все отпустят».

P.S.: Ну и да… проблемы с печенью гипс не решит…

@truecon

{kind=link}

#Россия #инфляция #БанкРоссии

Банк России опубликовал данные по инфляционным ожиданиям населения за январь. Оценка текущей наблюдаемой инфляции снизилась с 17% до 16.3%, но это по-прежнему сильно выше 15.1%, которые наблюдались в ноябре. Ожидаемая населением инфляция на ближайший год составила 12.7%, что существенно ниже уровней декабря (14.2%), но выше уровней ноября (12.2%).

В целом это неплохая динамика, особенно в свете локального замедления самой инфляции, но на решение в феврале это вряд ли существенно повлияет.

ДОП.: Недельная инфляция замедлилась до 0.07% н/н, годовой прирост потребительских цен замедлился до 7.3% г/г.

@truecon

Банк России опубликовал данные по инфляционным ожиданиям населения за январь. Оценка текущей наблюдаемой инфляции снизилась с 17% до 16.3%, но это по-прежнему сильно выше 15.1%, которые наблюдались в ноябре. Ожидаемая населением инфляция на ближайший год составила 12.7%, что существенно ниже уровней декабря (14.2%), но выше уровней ноября (12.2%).

В целом это неплохая динамика, особенно в свете локального замедления самой инфляции, но на решение в феврале это вряд ли существенно повлияет.

ДОП.: Недельная инфляция замедлилась до 0.07% н/н, годовой прирост потребительских цен замедлился до 7.3% г/г.

@truecon

#США #экономика #ВВП

ВВП США: рост на потребительской активности и госрасходах

ВВП США в 4 квартале по предварительной оценке вырос на 3.3% (SAAR), т .е. 0.8% кв/кв и 3.1% г/г. Из 3.3% прироста ВВП 1.9 п.п. обеспечил рост потребительских расходов домохозяйств, американцы продолжали активно потреблять как товары, вклад которых составил 0.9 п.п, так и услуги (1.0 п.п) – это уже не сюрприз, учитывая динамику розничных продаж и прочие показатели потребительской активности. Американский потребитель бодр и, несмотря ни на что, продолжает потреблять.

С инвестициями все похуже: их вклад в квартальный прирост экономики составил 0.3 п.п., что стало худшим значением в 2023 году, зато госрасходы дали внушительные 0.6 п.п. прироста ВВП, чистый экспорт – еще 0.4 п.п.

В привычной для нас форме год к году ВВП вырос на 3.1% г/г, из которых: потребление +1.8 п.п., госрасходы 0.7 п.п, инвестиции +0.6 п.п, остальное незначимо.

В целом, если учитывать, что приличная часть роста инвестиций – это отражение программ субсидирования из бюджета, да и потребитель бюджетом поддержан (зарплаты и занятость в госсекторе растут быстрее, чем в частном), пока Дж. Йеллен готова тратить и выдавать по $2 трлн в год дефицита, экономика выглядит неплохо. ФРС это задачи возврата инфляции к цели, конечно, усложняет ... но и ФРС усложняет Минфину задачи финансирования расходов... )

@truecon

ВВП США: рост на потребительской активности и госрасходах

ВВП США в 4 квартале по предварительной оценке вырос на 3.3% (SAAR), т .е. 0.8% кв/кв и 3.1% г/г. Из 3.3% прироста ВВП 1.9 п.п. обеспечил рост потребительских расходов домохозяйств, американцы продолжали активно потреблять как товары, вклад которых составил 0.9 п.п, так и услуги (1.0 п.п) – это уже не сюрприз, учитывая динамику розничных продаж и прочие показатели потребительской активности. Американский потребитель бодр и, несмотря ни на что, продолжает потреблять.

С инвестициями все похуже: их вклад в квартальный прирост экономики составил 0.3 п.п., что стало худшим значением в 2023 году, зато госрасходы дали внушительные 0.6 п.п. прироста ВВП, чистый экспорт – еще 0.4 п.п.

В привычной для нас форме год к году ВВП вырос на 3.1% г/г, из которых: потребление +1.8 п.п., госрасходы 0.7 п.п, инвестиции +0.6 п.п, остальное незначимо.

В целом, если учитывать, что приличная часть роста инвестиций – это отражение программ субсидирования из бюджета, да и потребитель бюджетом поддержан (зарплаты и занятость в госсекторе растут быстрее, чем в частном), пока Дж. Йеллен готова тратить и выдавать по $2 трлн в год дефицита, экономика выглядит неплохо. ФРС это задачи возврата инфляции к цели, конечно, усложняет ... но и ФРС усложняет Минфину задачи финансирования расходов... )

@truecon