#ставка #Китай #НБК

Китай - ставки на снижение

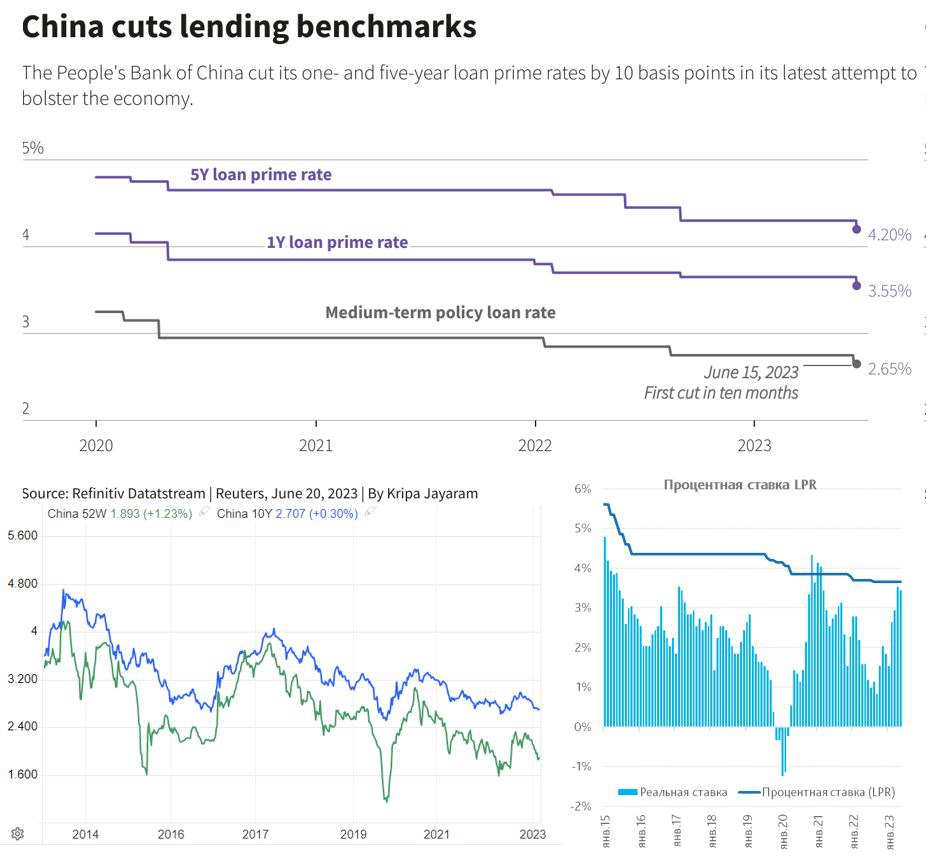

Народный Банк Китая во вторник снизил свою основную ставку LPR на 10 б.п. до 3.55%, а пятилетнюю ставку с 4.3% до 4.2%. Ничего нового в этом нет, т.к. уже до этого тоже на 10 б.п. были снижены ставки по семидневному РЕПО (с 2% до 1.9%) и годовая ставка предоставления ликвидности банкам MLF c 2.75% до 2.65%. Снижение, как всегда, косметическое, но всего это лишь начало процессов, потому как реальные ставки в Китае, при почти нулевой инфляции и слабом внутреннем спросе, остаются на достаточно высоком уровне. Домохозяйства продолжают оставаться в сберегательной модели из которой их сложно пока вытолкнуть, что подталкивает китайскую экономику в направлении японского сценария.

Вряд ли косметических ходов здесь хватит, чтобы сместить настроения, так что стоит ждать продолжения смягчения.

@truecon

Китай - ставки на снижение

Народный Банк Китая во вторник снизил свою основную ставку LPR на 10 б.п. до 3.55%, а пятилетнюю ставку с 4.3% до 4.2%. Ничего нового в этом нет, т.к. уже до этого тоже на 10 б.п. были снижены ставки по семидневному РЕПО (с 2% до 1.9%) и годовая ставка предоставления ликвидности банкам MLF c 2.75% до 2.65%. Снижение, как всегда, косметическое, но всего это лишь начало процессов, потому как реальные ставки в Китае, при почти нулевой инфляции и слабом внутреннем спросе, остаются на достаточно высоком уровне. Домохозяйства продолжают оставаться в сберегательной модели из которой их сложно пока вытолкнуть, что подталкивает китайскую экономику в направлении японского сценария.

Вряд ли косметических ходов здесь хватит, чтобы сместить настроения, так что стоит ждать продолжения смягчения.

@truecon

{kind=link}

#Великобритания #ставка #инфляция #экономика #Кризис #BOE

Британская инфляция продолжает свой забег

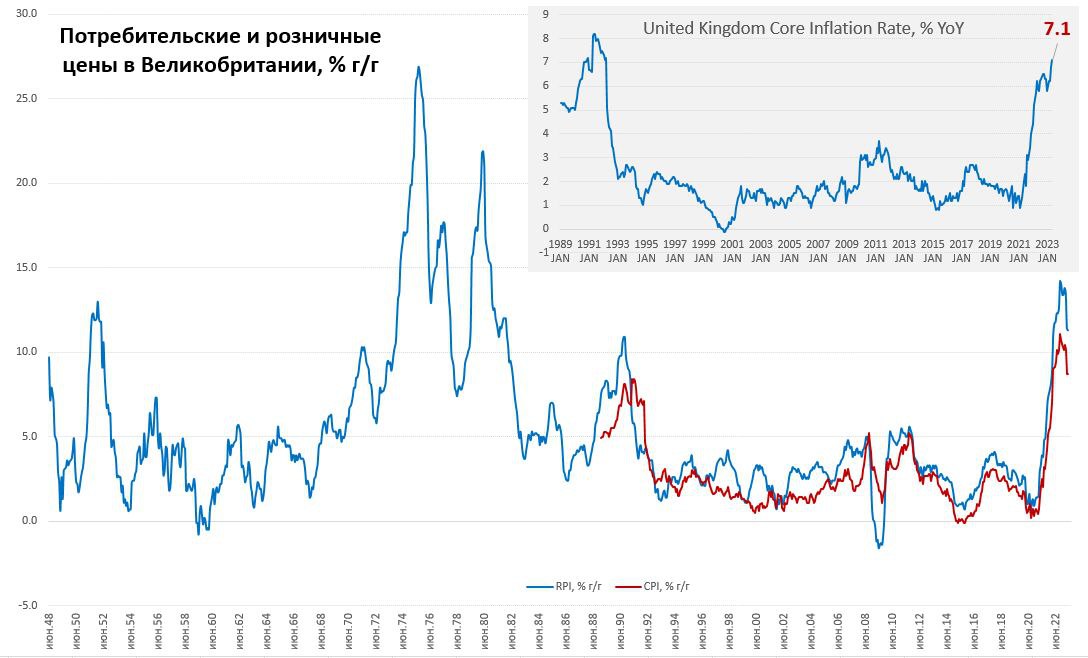

Рост потребительских цен в мае хоть и немного замедлился, но продолжал оставаться крайне агрессивным 0.7% м/м, годовая инфляция осталась на уровне 8.7% г/г. Продолжали агрессивно расти цены на продукты питания 1% м/м и 18.8% г/. Цены растут фронтально, товары дорожают на 0.6% м/м и 9.7% г/г, услуги прибавляют 0.8% м/м и 7.3% г/г. И это при том, что цены на энергию в мае немного припали (0.2% м/м), конечно позднее будет определенный дефляционный эффект от пересмотра вниз коммунальных тарифов, но растут цены далеко не в этих сегментах и рост зачастую двузначный.

Розничные цены выросли за месяц на 0.7% м/м и 11.3% г/г. Снижение цен производителей (-0.5% м/м и 2.9% г/г), конечно, в перспективе скажется на снижении инфляции, но мечты Банка Англии пока вряд ли реализуются, потому как рост агрессивен именно в услугах.

❗️Базовая инфляция продолжала ускоряться 0.8% м/м и 7.1% г/г – максимум с начала 1990х. Очередной инфляционный «подарок» Банку Англии перед заседанием по ставке, хотя вряд ли ЦБ здесь может как-то агрессивно реагировать, достаточно высокая долговая нагрузка в экономике позволяет ему только уныло кивать и обещать… верить и надеяться, что инфляция сама снизится.

При этом, ситуация на долговом рынке продолжит ухудшаться…

@truecon

Британская инфляция продолжает свой забег

Рост потребительских цен в мае хоть и немного замедлился, но продолжал оставаться крайне агрессивным 0.7% м/м, годовая инфляция осталась на уровне 8.7% г/г. Продолжали агрессивно расти цены на продукты питания 1% м/м и 18.8% г/. Цены растут фронтально, товары дорожают на 0.6% м/м и 9.7% г/г, услуги прибавляют 0.8% м/м и 7.3% г/г. И это при том, что цены на энергию в мае немного припали (0.2% м/м), конечно позднее будет определенный дефляционный эффект от пересмотра вниз коммунальных тарифов, но растут цены далеко не в этих сегментах и рост зачастую двузначный.

Розничные цены выросли за месяц на 0.7% м/м и 11.3% г/г. Снижение цен производителей (-0.5% м/м и 2.9% г/г), конечно, в перспективе скажется на снижении инфляции, но мечты Банка Англии пока вряд ли реализуются, потому как рост агрессивен именно в услугах.

❗️Базовая инфляция продолжала ускоряться 0.8% м/м и 7.1% г/г – максимум с начала 1990х. Очередной инфляционный «подарок» Банку Англии перед заседанием по ставке, хотя вряд ли ЦБ здесь может как-то агрессивно реагировать, достаточно высокая долговая нагрузка в экономике позволяет ему только уныло кивать и обещать… верить и надеяться, что инфляция сама снизится.

При этом, ситуация на долговом рынке продолжит ухудшаться…

@truecon

{kind=link}

#Великобритания #ставка #инфляция #экономика #Кризис #BOE

Банк Англии все же решился

Банк Англии немного запаниковал, видя устойчивость инфляции и удивил рынки повышением ставки сразу на 50 б.п. до 5%, за такое решение проголосовало 7 членов из 9% (двое хотели оставить ставку неизменной). В Великобритании инфляция существенно выше, чем в других развитых странах и более устойчива на данный момент.

Банк Англии обещает внимательно следить за ситуацией и при свидетельствах более устойчивого роста цен готов к дальнейшем ужесточению денежно-кредитной политики.

Даже после текущего оживления, Банк Англии скорее остается аутсайдером среди крупных ЦБ и плетется в хвосте паровоза.

@truecon

Банк Англии все же решился

Банк Англии немного запаниковал, видя устойчивость инфляции и удивил рынки повышением ставки сразу на 50 б.п. до 5%, за такое решение проголосовало 7 членов из 9% (двое хотели оставить ставку неизменной). В Великобритании инфляция существенно выше, чем в других развитых странах и более устойчива на данный момент.

Банк Англии обещает внимательно следить за ситуацией и при свидетельствах более устойчивого роста цен готов к дальнейшем ужесточению денежно-кредитной политики.

Даже после текущего оживления, Банк Англии скорее остается аутсайдером среди крупных ЦБ и плетется в хвосте паровоза.

@truecon

#Австралия #ставка #инфляция #экономика #RBA

Резервный Банк Австралии опять сделал паузу, оставив ставку на уровне 4.1%, хотя рынки в этот раз колебались, но скорее ждали повышения ставки. На предыдущем заседании ЦБ давал агрессивные комментарии, теперь хочет подождать и посмотреть (как ФРС). Хотя «рост з/п ускорился», рынок труда напряжен, актуальной остается нехватка рабочей силы, но инфляция замедлилась до 5.6% г/г.

Хотя дверь не закрыта и РБА сигнализировал о «некотором дальнейшем ужесточении», но учитывая то, как этот центральный банк мечется из стороны в сторону в последние пару лет, доверять его заявлениям вряд ли стоит. РБА, конечно боится инфляции, но не менее сильно его напрягают риски схлопывания пузырей на рынке жилья, где ипотека превышает 100% ВВП.

P.S.: Рынок жилья, тем временем, на фоне сокращения предложения снова разогревается )

@truecon

Резервный Банк Австралии опять сделал паузу, оставив ставку на уровне 4.1%, хотя рынки в этот раз колебались, но скорее ждали повышения ставки. На предыдущем заседании ЦБ давал агрессивные комментарии, теперь хочет подождать и посмотреть (как ФРС). Хотя «рост з/п ускорился», рынок труда напряжен, актуальной остается нехватка рабочей силы, но инфляция замедлилась до 5.6% г/г.

Хотя дверь не закрыта и РБА сигнализировал о «некотором дальнейшем ужесточении», но учитывая то, как этот центральный банк мечется из стороны в сторону в последние пару лет, доверять его заявлениям вряд ли стоит. РБА, конечно боится инфляции, но не менее сильно его напрягают риски схлопывания пузырей на рынке жилья, где ипотека превышает 100% ВВП.

P.S.: Рынок жилья, тем временем, на фоне сокращения предложения снова разогревается )

@truecon

#Канада #ставка #инфляция #BOC

Банк Канады, второй раз после паузы, повысил процентную ставку, снова на 25 б.п. до 5% и продолжит политику количественного ужесточения. По мнению ЦБ дефицит рабочей силы вызывают устойчивое инфляционное давление, а экономический рост сильнее, чем ожидалось, что требует дополнительного ужесточения. Рост потребления «на удивление сильный», а на рынках жилья наблюдается оживление. Снижение инфляции будет происходить медленнее, чем ожидал Банк Канады.

Дальнейших сигналов на ужесточение канадский ЦБ не дает, хоть и обещает бороться с инфляцией, что скорее указывает на паузу после текущего повышения.

@truecon

Банк Канады, второй раз после паузы, повысил процентную ставку, снова на 25 б.п. до 5% и продолжит политику количественного ужесточения. По мнению ЦБ дефицит рабочей силы вызывают устойчивое инфляционное давление, а экономический рост сильнее, чем ожидалось, что требует дополнительного ужесточения. Рост потребления «на удивление сильный», а на рынках жилья наблюдается оживление. Снижение инфляции будет происходить медленнее, чем ожидал Банк Канады.

Дальнейших сигналов на ужесточение канадский ЦБ не дает, хоть и обещает бороться с инфляцией, что скорее указывает на паузу после текущего повышения.

@truecon

#Великобритания #инфляция #ставка #BOE

Инфляция в Великобритании наконец замедлилась

В июне рост потребительских цен в Великобритании наконец-то замедлился 0.1% м/м и 7.9% г/г. Помогло снижение цен на топливо (-2.7% м/м и -22.7% г/г), что способствовало общему снижению цен на товары в июне на 0.2% м/м, годовой рост замедлился до 8.5% г/г. Рост цен на продукты питания тоже несколько замедлился до 0.4% м/м, но годовые темпы роста здесь остались высокими и составили 17.4% г/г. Свою роль здесь сыграло и укрепление фунта на фоне ожиданий повышения ставки Банка Англии, т.к. значительная часть товарного потребления завязана на импорт.

С услугами текущая динамика цен оказалась такой же, как в мае +0.5% м/м, хотя годовой прирост немного замедлился до 7.2% г/г. Здесь большую роль играет динамика зарплат, которые пока продолжают достаточно интенсивный рост. В итоге базовая инфляция все же немного замедлилась до 0.2% м/м и 6.9% г/г. Рост розничных цен тоже замедлился до 0.3% м/м и 10.7% г/г, но все еще остается крайне высоким.

В июле должны снизиться предельные тарифы на газ и электроэнергию, что приведет к снижению общей инфляции, но тренд базовой инфляции скорее всего будет формироваться в районе ~6% в год. Учитывая значимую зависимость цен от курса фунта (т.е. позиции Банка Англии) и услуг (зарплат), если ЦБ даст заднюю, как он любит – может получить дополнительный импульс через курс, но как раз Банк Англии склонен к «дерганной» политике, потому не исключено, что он попробует смягчить позицию.

@truecon

Инфляция в Великобритании наконец замедлилась

В июне рост потребительских цен в Великобритании наконец-то замедлился 0.1% м/м и 7.9% г/г. Помогло снижение цен на топливо (-2.7% м/м и -22.7% г/г), что способствовало общему снижению цен на товары в июне на 0.2% м/м, годовой рост замедлился до 8.5% г/г. Рост цен на продукты питания тоже несколько замедлился до 0.4% м/м, но годовые темпы роста здесь остались высокими и составили 17.4% г/г. Свою роль здесь сыграло и укрепление фунта на фоне ожиданий повышения ставки Банка Англии, т.к. значительная часть товарного потребления завязана на импорт.

С услугами текущая динамика цен оказалась такой же, как в мае +0.5% м/м, хотя годовой прирост немного замедлился до 7.2% г/г. Здесь большую роль играет динамика зарплат, которые пока продолжают достаточно интенсивный рост. В итоге базовая инфляция все же немного замедлилась до 0.2% м/м и 6.9% г/г. Рост розничных цен тоже замедлился до 0.3% м/м и 10.7% г/г, но все еще остается крайне высоким.

В июле должны снизиться предельные тарифы на газ и электроэнергию, что приведет к снижению общей инфляции, но тренд базовой инфляции скорее всего будет формироваться в районе ~6% в год. Учитывая значимую зависимость цен от курса фунта (т.е. позиции Банка Англии) и услуг (зарплат), если ЦБ даст заднюю, как он любит – может получить дополнительный импульс через курс, но как раз Банк Англии склонен к «дерганной» политике, потому не исключено, что он попробует смягчить позицию.

@truecon

{kind=link}

#США #ипотека #недвижимость #ставка

В июне, после роста ипотечных ставок до ~6.8% годовых по тридцатилетней ипотеке в США, средний платеж по ипотеке поставил новый рекорд $2.16 тыс. в месяц, или 51.2% от средней з/п неуправленческого персонала.

Относительно з/п платеж впервые оказался выше максимумов 1989 года и 2006 года.

@truecon

В июне, после роста ипотечных ставок до ~6.8% годовых по тридцатилетней ипотеке в США, средний платеж по ипотеке поставил новый рекорд $2.16 тыс. в месяц, или 51.2% от средней з/п неуправленческого персонала.

Относительно з/п платеж впервые оказался выше максимумов 1989 года и 2006 года.

@truecon

#Австралия #ставка #инфляция #экономика #RBA

Резервный Банк Австралии продолжил паузу, оставив ставку на уровне 4.1%, хотя рынки снова ждали повышения до 4.35%. Но ЦБ, похоже, решил стать одним из самых непредсказуемых в этом цикле ужесточения, в очередной раз обману ожидания рынка - это говорит о том насколько сам регулятор не уверен в происходящем. Само решение все ещё позоционируется все ещё именно как пауза, но РБА фактически скопировал формулировки ФРС, как и ЕЦБ.

Хотя «рост з/п ускорился», рынок труда напряжен, инфляция цен на услуги "была на удивление устойчивой", а общая инфляция 6%, на дальнейшие шаги решиться все сложнее и сложнее...

@truecon

Резервный Банк Австралии продолжил паузу, оставив ставку на уровне 4.1%, хотя рынки снова ждали повышения до 4.35%. Но ЦБ, похоже, решил стать одним из самых непредсказуемых в этом цикле ужесточения, в очередной раз обману ожидания рынка - это говорит о том насколько сам регулятор не уверен в происходящем. Само решение все ещё позоционируется все ещё именно как пауза, но РБА фактически скопировал формулировки ФРС, как и ЕЦБ.

Хотя «рост з/п ускорился», рынок труда напряжен, инфляция цен на услуги "была на удивление устойчивой", а общая инфляция 6%, на дальнейшие шаги решиться все сложнее и сложнее...

@truecon

#Турция #инфляция #ставка #TRY

Турция: инфляция разогналась

Инфляция в Турции за август улетела еще на 9% м/м, годовые темпы роста цен достигли 58.9%. Показатель снова выше ожиданий рынка, который надеялся увидеть 7% м/м. Бурно росли цены в транспортном секторе, где 16.6% м/м и 70.2% г/г, но и по остальным направлениям рост 7-9% за месяц не оставляет надежд на существенное улучшение ситуации. Хотя такие темпы во многом связаны, конечно с девальвацией лиры, повышением номинальных зарплат и предвыборными подаркам, но привычной реакцией экономических агентов повышать цены на любые изменения пока избежать не получается. Осенью должно пойти замедление (разовые эффекты уйдут), но все-равно инфляция останется на высоких уровнях.

ЦБ Турции это ставит перед необходимостью еще одного резкого повышения ставки, т.к. пока она остается даже не на нейтральном уровне… но новые резкие повышения выше 30% могут уже генерировать проблемы с платежеспособностью на внутреннем рынке. Лира особо не отреагировала, застряв в диапазоне 26-27 лир за доллар, но при такой инфляции есть потенциал ухудшения динамики, если ЦБ не решится на агрессивные реакции.

@truecon

Турция: инфляция разогналась

Инфляция в Турции за август улетела еще на 9% м/м, годовые темпы роста цен достигли 58.9%. Показатель снова выше ожиданий рынка, который надеялся увидеть 7% м/м. Бурно росли цены в транспортном секторе, где 16.6% м/м и 70.2% г/г, но и по остальным направлениям рост 7-9% за месяц не оставляет надежд на существенное улучшение ситуации. Хотя такие темпы во многом связаны, конечно с девальвацией лиры, повышением номинальных зарплат и предвыборными подаркам, но привычной реакцией экономических агентов повышать цены на любые изменения пока избежать не получается. Осенью должно пойти замедление (разовые эффекты уйдут), но все-равно инфляция останется на высоких уровнях.

ЦБ Турции это ставит перед необходимостью еще одного резкого повышения ставки, т.к. пока она остается даже не на нейтральном уровне… но новые резкие повышения выше 30% могут уже генерировать проблемы с платежеспособностью на внутреннем рынке. Лира особо не отреагировала, застряв в диапазоне 26-27 лир за доллар, но при такой инфляции есть потенциал ухудшения динамики, если ЦБ не решится на агрессивные реакции.

@truecon

{kind=link}

#Великобритания #ставка #инфляция #экономика #Кризис #BOE

Банк Англии пошел за остальными и тоже оставил ставку неизменной 5.25%, хотя рынок ждал повышения до 5.5%. Правда перевес был всего 5 голосов против 4. При этом будет сокращать портфель облигаций на £100 млрд в ближайшие 12 месяцев до £658 млрд. Синхронизация с ФРС идет и здесь. Хотя ситуация с инфляцией в Британии существенно хуже, а рост зарплат ускорился до новых максимумов, но ЦБ увидел признаки ослабления на рынке труда из-за роста безработицы. Но, конечно, Банк Англии тоже, как и все: «Если появятся признаки более устойчивого инфляционного давления, потребуется дальнейшее ужесточение денежно-кредитной политики.» В целом Банк Англии идет по тому же пути, что и остальные – пауза с возможным повышением в будущем «если...». Британскому фунту это не очень понравилось ... это тоже добавит инфляции.

Банк Турции живет с своем режиме, здесь инфляция почти 60%, потому повысил ставку с 25% до 30% - этого в текущей ситуации тоже маловато, учитывая, что общую инфляцию к концу года можно ждать выше 65%. Но все же турки в целом выступили в рамках ожидаемого и обещают продолжать бороться с инфляцией, а вот смогут ли, учитывая риски для финстабильности - это вопрос. Лире это не очень помогло – она опять выше 27. При такой «веселой» общей инфляции (а она еще ускорится из-за роста цен на энергоносители) у лиры есть риски дальнейшего снижения, хотя и не очень агрессивного.

@truecon

Банк Англии пошел за остальными и тоже оставил ставку неизменной 5.25%, хотя рынок ждал повышения до 5.5%. Правда перевес был всего 5 голосов против 4. При этом будет сокращать портфель облигаций на £100 млрд в ближайшие 12 месяцев до £658 млрд. Синхронизация с ФРС идет и здесь. Хотя ситуация с инфляцией в Британии существенно хуже, а рост зарплат ускорился до новых максимумов, но ЦБ увидел признаки ослабления на рынке труда из-за роста безработицы. Но, конечно, Банк Англии тоже, как и все: «Если появятся признаки более устойчивого инфляционного давления, потребуется дальнейшее ужесточение денежно-кредитной политики.» В целом Банк Англии идет по тому же пути, что и остальные – пауза с возможным повышением в будущем «если...». Британскому фунту это не очень понравилось ... это тоже добавит инфляции.

Банк Турции живет с своем режиме, здесь инфляция почти 60%, потому повысил ставку с 25% до 30% - этого в текущей ситуации тоже маловато, учитывая, что общую инфляцию к концу года можно ждать выше 65%. Но все же турки в целом выступили в рамках ожидаемого и обещают продолжать бороться с инфляцией, а вот смогут ли, учитывая риски для финстабильности - это вопрос. Лире это не очень помогло – она опять выше 27. При такой «веселой» общей инфляции (а она еще ускорится из-за роста цен на энергоносители) у лиры есть риски дальнейшего снижения, хотя и не очень агрессивного.

@truecon

www.bankofengland.co.uk

Bank Rate maintained at 5.25% - September 2023

Monetary Policy Summary and minutes of the Monetary Policy Committee meeting

#Япония #BOJ #ставка #долг #JPY #fx

Японская йена зависла у потолка 150 йен за доллар, пока ЦБ не решается на новые резкие интервенции Йеллен добро не даёт?), хотя скорее выжидает момент просто не пуская курс выше, чтобы попытаться добиться большего эффекта интервенцией. Доходность десятилетних гособлигаций ломает потолок и достигла 0.87%, несмотря на агрессивную скупку госдолга Банком Японии. Объем покупок с начала года приблизился к ¥100 трлн, на текущий момент он составил ¥97.5 трлн (~$710 млрд), а среднемесячный объем покупок вырос почти до ¥9 трлн. Для сопоставления: ❗️все годовые расходы бюджета Японии запланированы на уровне ¥114 трлн.

Рост доходностей в долларе делает керри-трейд еще более привлекательным. И рынок играет против Банка Японии азартно, понимая, что тому все-равно в какой-то момент придется отойти. Банку Японии крайне сложно решиться в этой ситуации на какие-то активные действия, потому он просто и уныло пытается удерживать баланс, придерживая долговой рынок (печатая йены) с одной стороны и проводит иетераенции, пытаясь не дать обвалиться йене. Основная ставка рынка, конечно, на то, что в какой-то момент ЦБ сломается и вынужден будет отказаться от политики нулевых ставок и ослабить контроль кривой доходности. Банк Японии же надеется досидеть до того момента, когда мировая конъюнктура изменится и рост внешних (долларовых ставок) прекратится.

Несмотря на огромные объемы покупок, сдерживать доходности все сложнее и этот танец еще не закончен…

@truecon

Японская йена зависла у потолка 150 йен за доллар, пока ЦБ не решается на новые резкие интервенции Йеллен добро не даёт?), хотя скорее выжидает момент просто не пуская курс выше, чтобы попытаться добиться большего эффекта интервенцией. Доходность десятилетних гособлигаций ломает потолок и достигла 0.87%, несмотря на агрессивную скупку госдолга Банком Японии. Объем покупок с начала года приблизился к ¥100 трлн, на текущий момент он составил ¥97.5 трлн (~$710 млрд), а среднемесячный объем покупок вырос почти до ¥9 трлн. Для сопоставления: ❗️все годовые расходы бюджета Японии запланированы на уровне ¥114 трлн.

Рост доходностей в долларе делает керри-трейд еще более привлекательным. И рынок играет против Банка Японии азартно, понимая, что тому все-равно в какой-то момент придется отойти. Банку Японии крайне сложно решиться в этой ситуации на какие-то активные действия, потому он просто и уныло пытается удерживать баланс, придерживая долговой рынок (печатая йены) с одной стороны и проводит иетераенции, пытаясь не дать обвалиться йене. Основная ставка рынка, конечно, на то, что в какой-то момент ЦБ сломается и вынужден будет отказаться от политики нулевых ставок и ослабить контроль кривой доходности. Банк Японии же надеется досидеть до того момента, когда мировая конъюнктура изменится и рост внешних (долларовых ставок) прекратится.

Несмотря на огромные объемы покупок, сдерживать доходности все сложнее и этот танец еще не закончен…

@truecon

{kind=link}

#Россия #БанкРоссии #ставка #инфляция #рубль

Пока денежный рынок только начинает переставлять ставки после решения повысить ключевую до 15%, RUSFAR (o/n) вырос до 14.2% понедельник трехмесячная ставка 15%. Свопы на RUONIA, т.е. ROISFIX выстроились от 14.7% (овернайт) до 15.2-15.3% на полгода-год. Учитывая, что банки сильно переусреднились по более низким ставкам, денежный рынок скорее всего пока останется ниже 15%.

Фактически, Банк России отреагировал на то, что инфляция уже однозначно превысит прогноз ЦБ на конец года, который предполагал инфляцию 6-7% г/г в декабре и при которой ставка прогнозировалась 14%. Средняя за последние 4 месяца инфляция стабильно в районе 12% в годовом пересчете и 15% в такой ситуации ближе к нейтральному уровню, но все ждут снижения инфляции с текущих пиков.

В новом прогнозе Банк России повысил прогноз по инфляции до 7-7.5% г/г на декабрь. Формально, при таком изменение прогноза, повышение ставки до 15% - это повышение с запасом. Но, объективно 7-7.5% является сценарием, при котором шанс увидеть 7.5% г/г в декабре достаточно высок и в этом сценарии ЦБ не исключил 16% в декабре. Правда, учитывая смягчение сигнала, с большей вероятностью 15% и останется. Особенно, учитывая, что на пресс-коференции ЦБ достаточно прозрачно сигнализировал, что надеется на то, что на этом закончится …

Реакция ОФЗ, очевидно менее активная, потому как, пока там нет первичных размещений, котировки лишь отчасти будут отражать текущее изменение ставок, короткий конец вряд ли доберется даже до 14% (здесь дефицит бумаг), длинна будет оставаться в районе 12.5% +/-, разве что придет занимать Минфин – тогда можем пойти в направлении 13%.

Рубль – высокие налоги в октябре привели к росту продаж валюты, но не такому активному как могло быть (это говорит о том, что продажи экспортной выручки были не так уж высоки), плюс вырос и спрос на валюту после коррекции. В ноябре-декабре можно ожидать усиления влияния обязательной продажи валютной выручки, но предновогодний импорт и более низкий объем нефтегазовых налогов (вернется демпфер и не будет НДД) вряд ли позволят рублю сильно укрепится, хотя 90 вполне можем и увидеть.

P.S.: в моменте даже текущие ставки вряд ли смогут нивелировать сильный бюджетный импульс, но постепенно влияние будет усиливаться.

@truecon

Пока денежный рынок только начинает переставлять ставки после решения повысить ключевую до 15%, RUSFAR (o/n) вырос до 14.2% понедельник трехмесячная ставка 15%. Свопы на RUONIA, т.е. ROISFIX выстроились от 14.7% (овернайт) до 15.2-15.3% на полгода-год. Учитывая, что банки сильно переусреднились по более низким ставкам, денежный рынок скорее всего пока останется ниже 15%.

Фактически, Банк России отреагировал на то, что инфляция уже однозначно превысит прогноз ЦБ на конец года, который предполагал инфляцию 6-7% г/г в декабре и при которой ставка прогнозировалась 14%. Средняя за последние 4 месяца инфляция стабильно в районе 12% в годовом пересчете и 15% в такой ситуации ближе к нейтральному уровню, но все ждут снижения инфляции с текущих пиков.

В новом прогнозе Банк России повысил прогноз по инфляции до 7-7.5% г/г на декабрь. Формально, при таком изменение прогноза, повышение ставки до 15% - это повышение с запасом. Но, объективно 7-7.5% является сценарием, при котором шанс увидеть 7.5% г/г в декабре достаточно высок и в этом сценарии ЦБ не исключил 16% в декабре. Правда, учитывая смягчение сигнала, с большей вероятностью 15% и останется. Особенно, учитывая, что на пресс-коференции ЦБ достаточно прозрачно сигнализировал, что надеется на то, что на этом закончится …

Реакция ОФЗ, очевидно менее активная, потому как, пока там нет первичных размещений, котировки лишь отчасти будут отражать текущее изменение ставок, короткий конец вряд ли доберется даже до 14% (здесь дефицит бумаг), длинна будет оставаться в районе 12.5% +/-, разве что придет занимать Минфин – тогда можем пойти в направлении 13%.

Рубль – высокие налоги в октябре привели к росту продаж валюты, но не такому активному как могло быть (это говорит о том, что продажи экспортной выручки были не так уж высоки), плюс вырос и спрос на валюту после коррекции. В ноябре-декабре можно ожидать усиления влияния обязательной продажи валютной выручки, но предновогодний импорт и более низкий объем нефтегазовых налогов (вернется демпфер и не будет НДД) вряд ли позволят рублю сильно укрепится, хотя 90 вполне можем и увидеть.

P.S.: в моменте даже текущие ставки вряд ли смогут нивелировать сильный бюджетный импульс, но постепенно влияние будет усиливаться.

@truecon

{kind=link}