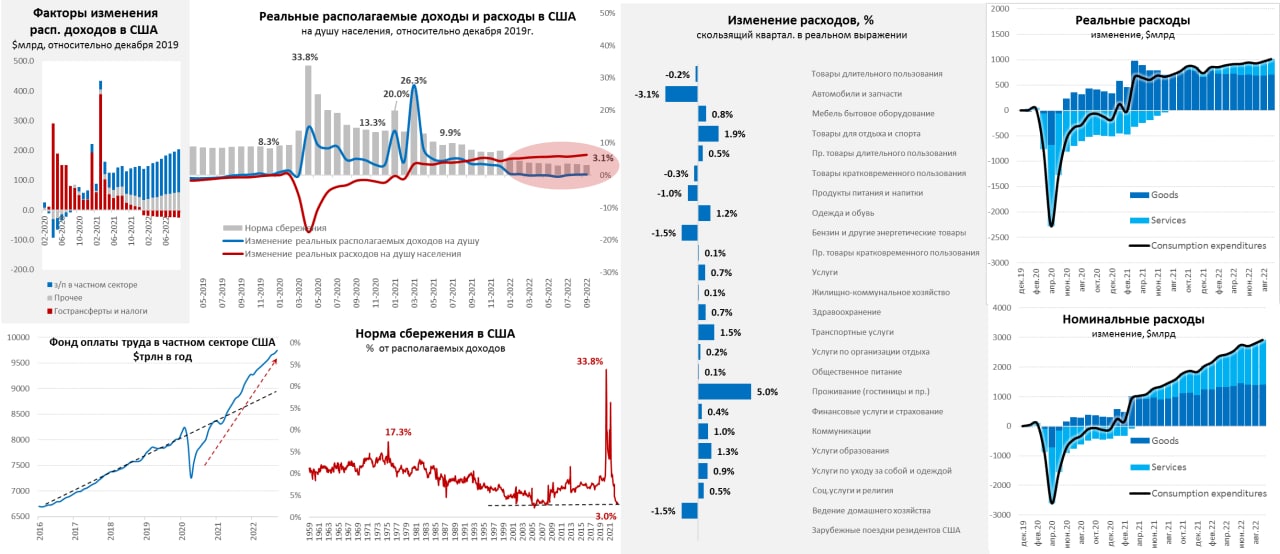

#США #доходы #экономика #Кризис #расходы #бюджет #инфляция

ФРС не обрадуется

Американский потребитель, похоже скоро станет кошмаром ФРС, т.к. он просто игнорирует ужесточение политики. В сентябре располагаемые доходы американцев на душу населения выросли на 0.4% в номинале, в реальном выражении на душу населения они не изменились в сентябре, оставшись на уровне декабря 2019 года. Фонд зарплат в частном секторе продолжал расти ускоренными темпами 0.6% м/м и 9.1% г/г в номинальном выражении, вслед за ними растет потребительский кредит.

Как следствие, растут расходы американцев на 0.6% м/м и 8.2% г/г, реальные расходы на душу населения растут скромнее 0.3% м/м и 1.6% г/г, но растут. Все, что американцы экономят на товарах они тратят на услуги, причем большая часть расходов – это просто компенсация роста стоимости этих услуг, цены на услуги в сентябре выросли на 0.6% м/м и 5.3% г/г (рекорд с 1985 года).

Норма сбережений американцев в итоге упала до 3.1% от располагаемых доходов и держится у минимумов с 2006-2008 годов, в реальности это означает, что общие финансовые сбережения домохозяйств находятся около нуля (различного рода досчеты составляют около 3 п.п нормы сбережений). Но это же означает, что большая часть домохозяйств активно тратит накопленное за ковидный период – депозиты начинают активно сокращаться (в сентябре денежная масса падала максимальными за 60 лет темпами), хотя пока избыточные сбережения все еще остаются большими – есть что тратить. И они пока тратят ...

При этом настроения американского потребителя устойчиво ужасные, инфляционные ожидания подросли, что ставит ФРС в неприятную позицию, но судя по проваливающемуся рынку жилья ФРС тоже скоро придется тормозить и рынок все активнее начинает это закладывать...

@truecon

ФРС не обрадуется

Американский потребитель, похоже скоро станет кошмаром ФРС, т.к. он просто игнорирует ужесточение политики. В сентябре располагаемые доходы американцев на душу населения выросли на 0.4% в номинале, в реальном выражении на душу населения они не изменились в сентябре, оставшись на уровне декабря 2019 года. Фонд зарплат в частном секторе продолжал расти ускоренными темпами 0.6% м/м и 9.1% г/г в номинальном выражении, вслед за ними растет потребительский кредит.

Как следствие, растут расходы американцев на 0.6% м/м и 8.2% г/г, реальные расходы на душу населения растут скромнее 0.3% м/м и 1.6% г/г, но растут. Все, что американцы экономят на товарах они тратят на услуги, причем большая часть расходов – это просто компенсация роста стоимости этих услуг, цены на услуги в сентябре выросли на 0.6% м/м и 5.3% г/г (рекорд с 1985 года).

Норма сбережений американцев в итоге упала до 3.1% от располагаемых доходов и держится у минимумов с 2006-2008 годов, в реальности это означает, что общие финансовые сбережения домохозяйств находятся около нуля (различного рода досчеты составляют около 3 п.п нормы сбережений). Но это же означает, что большая часть домохозяйств активно тратит накопленное за ковидный период – депозиты начинают активно сокращаться (в сентябре денежная масса падала максимальными за 60 лет темпами), хотя пока избыточные сбережения все еще остаются большими – есть что тратить. И они пока тратят ...

При этом настроения американского потребителя устойчиво ужасные, инфляционные ожидания подросли, что ставит ФРС в неприятную позицию, но судя по проваливающемуся рынку жилья ФРС тоже скоро придется тормозить и рынок все активнее начинает это закладывать...

@truecon

{kind=link}

👍55🤔6❤🔥3🔥2👏1😱1💯1

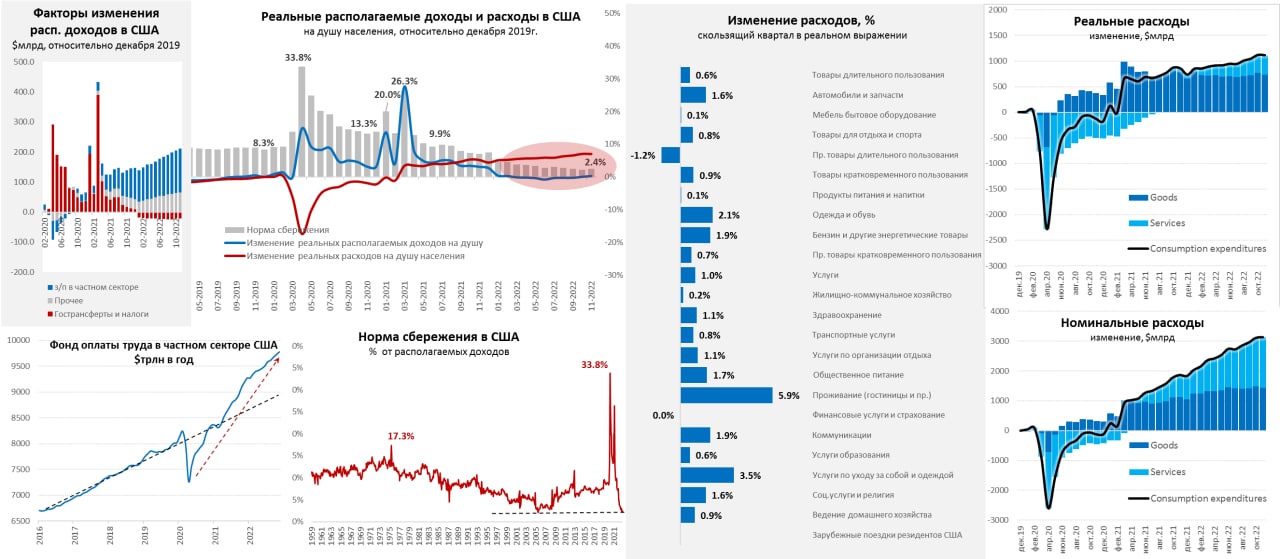

#США #доходы #экономика #Кризис #расходы #бюджет #инфляция

Если чуть внимательнее посмотреть отчет по доходам и расходам американцев, то в общем-то можно констатировать, что пока действительно с охлаждением спроса у ФРС ничего пока особо не получается.

Располагаемые доходы американцев в октябре выросли на 0.7% м/м, что достаточно много, но здесь статистики в доходы добавили ряд налоговых льгот, что обеспечило почти треть всего прироста в октябре. Годовой прирост составил 2.8% г/г, что сильно ниже инфляции (6% г/г). Реальные располагаемые доходы на душу населения упали на 3.3% г/г и были лишь на 0.3% выше уровня декабря 2019 года.

Зато расходы растут, в номинале они выросли на 0.8% м/м и 7.9% г/г. В реальном выражении в октябре ускорение по большинству позиций, причем опять потянулся вверх спрос на товары. Рост з/п и занятости + сокращение сбережений + рост кредита поддерживают спрос. Тот самый спрос, который ФРС пытается замедлить повышением ставок: «Мы ужесточаем политику, чтобы замедлить рост совокупного спроса».

P.S.: Пока удалось начать приземлять только сектор недвижимости размером почти в $20 трлн (кредит), под давлением здесь REIT-ы и закредитованные «лэндлорды», но по мере падения цен начнут проявляться и другие истории.

@truecon

Если чуть внимательнее посмотреть отчет по доходам и расходам американцев, то в общем-то можно констатировать, что пока действительно с охлаждением спроса у ФРС ничего пока особо не получается.

Располагаемые доходы американцев в октябре выросли на 0.7% м/м, что достаточно много, но здесь статистики в доходы добавили ряд налоговых льгот, что обеспечило почти треть всего прироста в октябре. Годовой прирост составил 2.8% г/г, что сильно ниже инфляции (6% г/г). Реальные располагаемые доходы на душу населения упали на 3.3% г/г и были лишь на 0.3% выше уровня декабря 2019 года.

Зато расходы растут, в номинале они выросли на 0.8% м/м и 7.9% г/г. В реальном выражении в октябре ускорение по большинству позиций, причем опять потянулся вверх спрос на товары. Рост з/п и занятости + сокращение сбережений + рост кредита поддерживают спрос. Тот самый спрос, который ФРС пытается замедлить повышением ставок: «Мы ужесточаем политику, чтобы замедлить рост совокупного спроса».

P.S.: Пока удалось начать приземлять только сектор недвижимости размером почти в $20 трлн (кредит), под давлением здесь REIT-ы и закредитованные «лэндлорды», но по мере падения цен начнут проявляться и другие истории.

@truecon

{kind=link}

👍52❤2

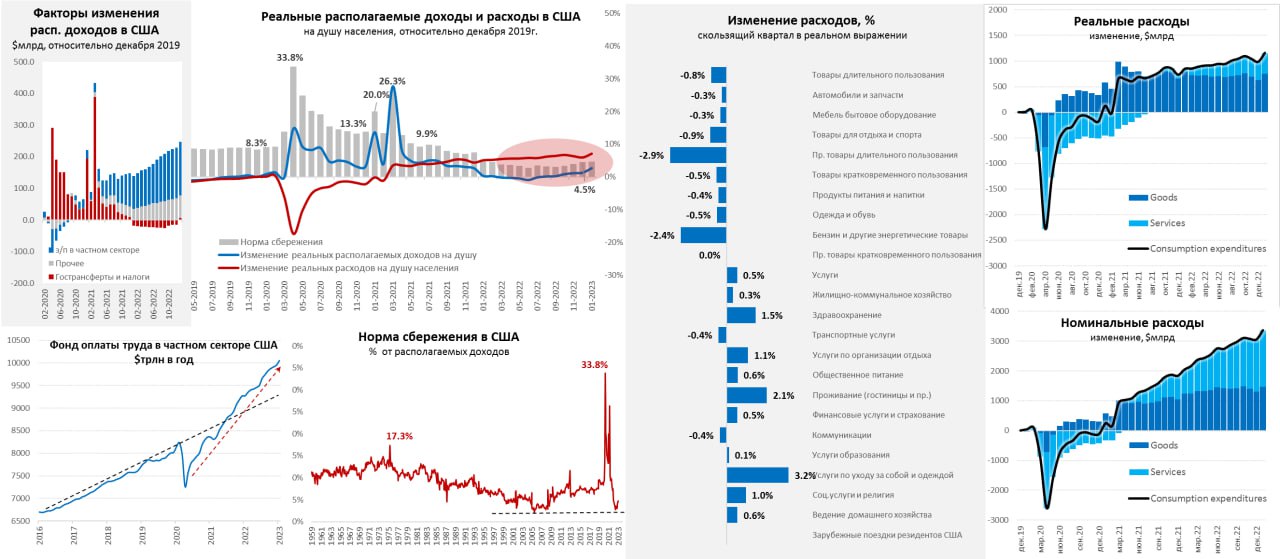

#США #доходы #экономика #Кризис #расходы #бюджет #инфляция

Потребитель США пока не особо реагирует на потуги ФРС

Американский потребитель продолжает с интересом наблюдать (со стороны) за тем, как ФРС пытается повлиять на его потребление, продолжая занимать и расходовать. Настроения потребителей по данным Мичиганского университета уже давно находятся в глубокой яме, хотя в декабре они даже немного подросли, но это исключительно эффект подешевевшего бензина, это же стало причиной снижения инфляционных ожиданий до 4.4%.

Располагаемые доходы американцев в июне еще подросли (0.4% м/м), но в реальном выражении на душу они были лишь на 0.3% выше уровней декабря 2019 года, в последний год здесь стагнация. Основным драйвером роста доходов остается рост з/п в частом секторе на фоне дефицита рабочей силы: 0.5% м/м и 6.1% г/г. Рост зарплат ФРС хотела бы видеть прилично ниже, но пока у нее мало что получается.

Расходы американцев в ноябре притормозили до 0.1% м/м (после резкого роста на 0.9% м/м месяцем ранее то не удивительно), годовой рост бодрый и составил 7.7% г/г. Американцы продолжали меньше тратить на товары – в основном автомобили и бензин (-1% м/м и 5.1% г/г), но продолжают агрессивно наращивать расходы на услуги (0.7% м/м и 8.9% г/г). И это главная головная боль ФРС, потому как именно в услугах формируется дефицит рабочей силы, активно растут зарплаты и цены. Норма сбережений в ноябре составила 2.4%, что близко к историческим минимумам и фактически говорит о нулевых денежных сбережениях – американцы продолжают тратить все, что зарабатывают.

Бодро растут цены в секторе жилья (7.3% г/г) и продукты питания (11.2% г/г). Цены на услуги без энергии и жилья (на которые смотрит Дж. Пауэлл) растут на 4.4% г/г - именно такой рост цен здесь был в последние полгода, т.е. мало что изменилось. Более оперативный трехмесячный импульс этих цен 4.9% в год (SAAR), что по-прежнему говорит о необходимости повышении ставки до 5-5.5%...

@truecon

Потребитель США пока не особо реагирует на потуги ФРС

Американский потребитель продолжает с интересом наблюдать (со стороны) за тем, как ФРС пытается повлиять на его потребление, продолжая занимать и расходовать. Настроения потребителей по данным Мичиганского университета уже давно находятся в глубокой яме, хотя в декабре они даже немного подросли, но это исключительно эффект подешевевшего бензина, это же стало причиной снижения инфляционных ожиданий до 4.4%.

Располагаемые доходы американцев в июне еще подросли (0.4% м/м), но в реальном выражении на душу они были лишь на 0.3% выше уровней декабря 2019 года, в последний год здесь стагнация. Основным драйвером роста доходов остается рост з/п в частом секторе на фоне дефицита рабочей силы: 0.5% м/м и 6.1% г/г. Рост зарплат ФРС хотела бы видеть прилично ниже, но пока у нее мало что получается.

Расходы американцев в ноябре притормозили до 0.1% м/м (после резкого роста на 0.9% м/м месяцем ранее то не удивительно), годовой рост бодрый и составил 7.7% г/г. Американцы продолжали меньше тратить на товары – в основном автомобили и бензин (-1% м/м и 5.1% г/г), но продолжают агрессивно наращивать расходы на услуги (0.7% м/м и 8.9% г/г). И это главная головная боль ФРС, потому как именно в услугах формируется дефицит рабочей силы, активно растут зарплаты и цены. Норма сбережений в ноябре составила 2.4%, что близко к историческим минимумам и фактически говорит о нулевых денежных сбережениях – американцы продолжают тратить все, что зарабатывают.

Бодро растут цены в секторе жилья (7.3% г/г) и продукты питания (11.2% г/г). Цены на услуги без энергии и жилья (на которые смотрит Дж. Пауэлл) растут на 4.4% г/г - именно такой рост цен здесь был в последние полгода, т.е. мало что изменилось. Более оперативный трехмесячный импульс этих цен 4.9% в год (SAAR), что по-прежнему говорит о необходимости повышении ставки до 5-5.5%...

@truecon

{kind=link}

👍130🤔8❤2🔥1😁1

#США #доходы #экономика #Кризис #расходы #бюджет #инфляция

США: з/п растут - инфляция тоже

Доходы & расходы. В январе американские статистики снова пересмотрели данные по доходам, в итоге оказалось, что располагаемые доходы растут на 2.0% м/м и 8.5% г/г. Пересмотр за предыдущие периоды касался именно роста номинальных з/п в частном секторе, который оказался интенсивнее, чем считалось ранее и составлял 1% м/м и 8.4% г/г, а с декабря 2019 года рост составил 25%. Дополнительно в январе денег подкинул бюджет (сократились налоги). Инфляция, конечно, съела часть доходов, реальные располагаемые доходы показали рост на 1.4% м/м и 2.3% г/г.

Потребительские расходы выросли на 1.8% м/м и 7.9% г/г в номинальном выражении, но месячные приросты – это следствие кривого расчета сезонности розничных продаж в декабре/январе, годовая динамика здесь более показательна, а она указывает на ускорение роста реальных расходов на душу населения до 1.9% г/г и это на 7.1% выше уровней декабря 2019 года. Пересмотр роста з/п перевел и к пересмотру нормы сбережений, которая в январе была 4.7%, так что есть куда снижаться если что.

Инфляция. Дефлятор потребительских расходов резко ускорился до 0.6% м/м и 5.4% г/г, базовая инфляция (Core PCE) ускорилась до 0.6% м/м и 4.7% г/г. Причем, рост цен был достаточно широко распространен по корзине. Понятно, что достаточно активно растут цены в секторе жилья (0.7% м/м и 8% г/г), скромнее рост товаров без энергии и питания (0.5% м/м и 2.8% г/г), продукты питания и энергия подорожали (0.4% м/м и 11.1% г/г). Но самое главное, что любимый теперь Дж.Пауэллом индекс цен на услуги без энергии и жилья ускорил свой рост до 0.6% м/м (рекорд с ноября 2021 года) и 4.8% г/г (максимум с февраля 2022 года). Циклические компоненты базовой инфляции ускорили рост до 8% г/г, их вклад в общую инфляцию около 3 п.п.

❗️Что мы имеем в итоге: зарплаты росли быстрее ожидаемого, потребитель активен, инфляция ускорилась (особенно там, где это чувствительно для ФРС) сильнее прогнозов. Рынки, конечно, приуныли... ожидания повышения ставок ФРС выросли до 5.25-5.5%. Акции «ястребов» в ФРС резко вверх.

@truecon

США: з/п растут - инфляция тоже

Доходы & расходы. В январе американские статистики снова пересмотрели данные по доходам, в итоге оказалось, что располагаемые доходы растут на 2.0% м/м и 8.5% г/г. Пересмотр за предыдущие периоды касался именно роста номинальных з/п в частном секторе, который оказался интенсивнее, чем считалось ранее и составлял 1% м/м и 8.4% г/г, а с декабря 2019 года рост составил 25%. Дополнительно в январе денег подкинул бюджет (сократились налоги). Инфляция, конечно, съела часть доходов, реальные располагаемые доходы показали рост на 1.4% м/м и 2.3% г/г.

Потребительские расходы выросли на 1.8% м/м и 7.9% г/г в номинальном выражении, но месячные приросты – это следствие кривого расчета сезонности розничных продаж в декабре/январе, годовая динамика здесь более показательна, а она указывает на ускорение роста реальных расходов на душу населения до 1.9% г/г и это на 7.1% выше уровней декабря 2019 года. Пересмотр роста з/п перевел и к пересмотру нормы сбережений, которая в январе была 4.7%, так что есть куда снижаться если что.

Инфляция. Дефлятор потребительских расходов резко ускорился до 0.6% м/м и 5.4% г/г, базовая инфляция (Core PCE) ускорилась до 0.6% м/м и 4.7% г/г. Причем, рост цен был достаточно широко распространен по корзине. Понятно, что достаточно активно растут цены в секторе жилья (0.7% м/м и 8% г/г), скромнее рост товаров без энергии и питания (0.5% м/м и 2.8% г/г), продукты питания и энергия подорожали (0.4% м/м и 11.1% г/г). Но самое главное, что любимый теперь Дж.Пауэллом индекс цен на услуги без энергии и жилья ускорил свой рост до 0.6% м/м (рекорд с ноября 2021 года) и 4.8% г/г (максимум с февраля 2022 года). Циклические компоненты базовой инфляции ускорили рост до 8% г/г, их вклад в общую инфляцию около 3 п.п.

❗️Что мы имеем в итоге: зарплаты росли быстрее ожидаемого, потребитель активен, инфляция ускорилась (особенно там, где это чувствительно для ФРС) сильнее прогнозов. Рынки, конечно, приуныли... ожидания повышения ставок ФРС выросли до 5.25-5.5%. Акции «ястребов» в ФРС резко вверх.

@truecon

{kind=link}

👍178🔥7🙏6👏4🤮2

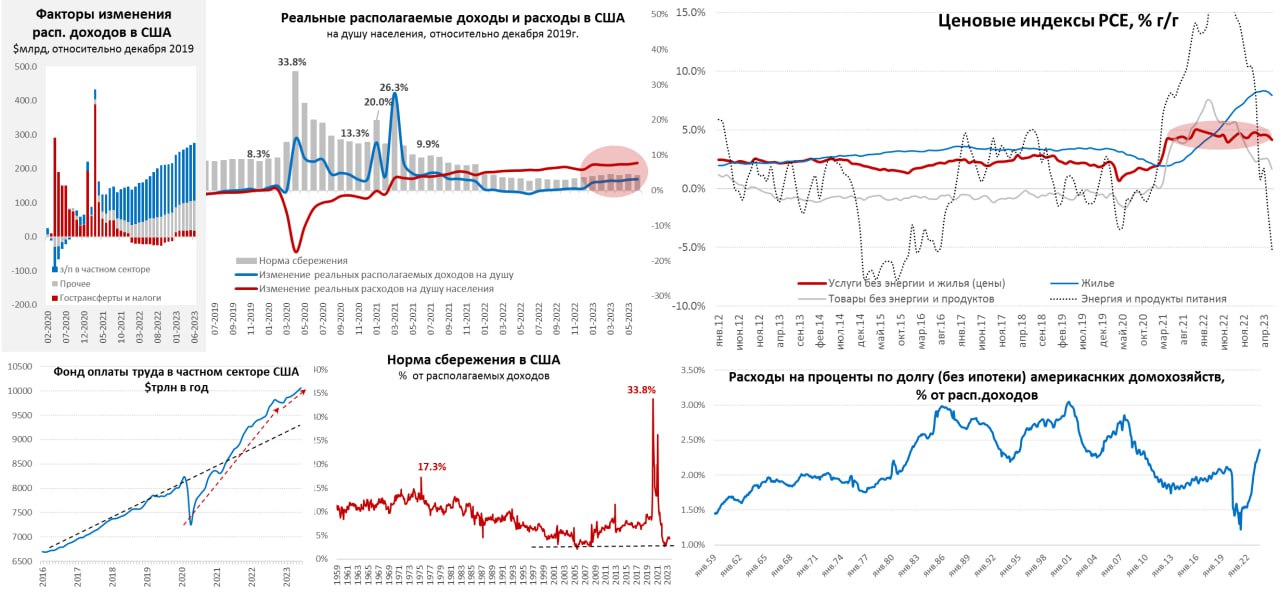

#США #экономика #доходы #расходы #инфляция

США: потребрасходы растут, обслуживание долга постепенно дорожает

Июньская отчетность по доходам/расходам американцев интересна тем, что хотя располагаемые доходы выросли всего на 0.3% м/м, рост фонда оплаты труда ускорился до максимальных за пять месяцев 0.6% м/м, годовая динамика была 6% г/г. Реальные располагаемые доходы на душу населения были на 3.2% выше доковидного уровня, расходы прибавили 7.7%. Норма сбережений американцев снизилась до 4.3% - это выше недавних минимумов, но исторически низкий уровень (почти вдвое ниже доковидных уровней), т.е. пока американцы никакого роста склонности к сбережениям не демонстрируют, особенно учитывая, что сбережения смещены в пользу более состоятельных домохозяйств. В целом потребление американцев на душу населения было на 24% выше доковидных уровней в номинале и на 7.7% выше в реальном выражении.

Еще один момент – это рост расходов на проценты по долгу без учета ипотеки с ~$350 млрд до ковида и минимумов в районе $240 млрд до $471 млрд. Внешне это не так уж и много – проценты всего 2.4% от доходов, но во-первых процентные платежи продолжают активно расти и быстрее доходов, во-вторых это уже максимум с осени 2008 года, причем пока американцы не платят процентов по студенческим ссудам, а с осени начнут платить и процентные платежи по неипотечному долгу могут выйти к максимумам 1985-го и 2000-го годов.

Проценты по ипотечному долгу достигли во 2 квартале $540 млрд в годовом измерении – это тоже много, но относительно доходов не так все здесь плохо (2.7% от расп. доходов, что в два раза меньше, чем в 2008 году).

Дефлятор потребительских расходов ожидаемо снизился, общий индекс цен показал 0.2% м/м и 3.0% г/г, базовая инфляция 0.2% м/м и 4.1% г/г. Но наиболее интересен «индикатор Пауэлла» (инфляция услуг без энергии и жилья) - есть замедление до 0.2% м/м, годовой прирост снизился до 4.2% г/г, но это все еще в рамках диапазона, который был в последние пару лет. Это позволяет ФРС немного выдохнуть, но все еще никак не дает уверенности в том, что инфляция вернется к цели в 2%.

В целом рост зарплат продолжается ускоренными темпами, потребрасходы тоже активно растут, существенно растут расходы на проценты по неипотечным долгам и будут расти дальше, но инфляция все же в моменте замедлилась.

@truecon

США: потребрасходы растут, обслуживание долга постепенно дорожает

Июньская отчетность по доходам/расходам американцев интересна тем, что хотя располагаемые доходы выросли всего на 0.3% м/м, рост фонда оплаты труда ускорился до максимальных за пять месяцев 0.6% м/м, годовая динамика была 6% г/г. Реальные располагаемые доходы на душу населения были на 3.2% выше доковидного уровня, расходы прибавили 7.7%. Норма сбережений американцев снизилась до 4.3% - это выше недавних минимумов, но исторически низкий уровень (почти вдвое ниже доковидных уровней), т.е. пока американцы никакого роста склонности к сбережениям не демонстрируют, особенно учитывая, что сбережения смещены в пользу более состоятельных домохозяйств. В целом потребление американцев на душу населения было на 24% выше доковидных уровней в номинале и на 7.7% выше в реальном выражении.

Еще один момент – это рост расходов на проценты по долгу без учета ипотеки с ~$350 млрд до ковида и минимумов в районе $240 млрд до $471 млрд. Внешне это не так уж и много – проценты всего 2.4% от доходов, но во-первых процентные платежи продолжают активно расти и быстрее доходов, во-вторых это уже максимум с осени 2008 года, причем пока американцы не платят процентов по студенческим ссудам, а с осени начнут платить и процентные платежи по неипотечному долгу могут выйти к максимумам 1985-го и 2000-го годов.

Проценты по ипотечному долгу достигли во 2 квартале $540 млрд в годовом измерении – это тоже много, но относительно доходов не так все здесь плохо (2.7% от расп. доходов, что в два раза меньше, чем в 2008 году).

Дефлятор потребительских расходов ожидаемо снизился, общий индекс цен показал 0.2% м/м и 3.0% г/г, базовая инфляция 0.2% м/м и 4.1% г/г. Но наиболее интересен «индикатор Пауэлла» (инфляция услуг без энергии и жилья) - есть замедление до 0.2% м/м, годовой прирост снизился до 4.2% г/г, но это все еще в рамках диапазона, который был в последние пару лет. Это позволяет ФРС немного выдохнуть, но все еще никак не дает уверенности в том, что инфляция вернется к цели в 2%.

В целом рост зарплат продолжается ускоренными темпами, потребрасходы тоже активно растут, существенно растут расходы на проценты по неипотечным долгам и будут расти дальше, но инфляция все же в моменте замедлилась.

@truecon

{kind=link}

👍111🤔13🔥6❤3👎1