Forwarded from Минфин России

Посмотреть его можно по ссылке

#Анонс #МинфинПМЭФ

Please open Telegram to view this post

VIEW IN TELEGRAM

#США #инфляция #экономика #ФРС #долг #ставки #доллар

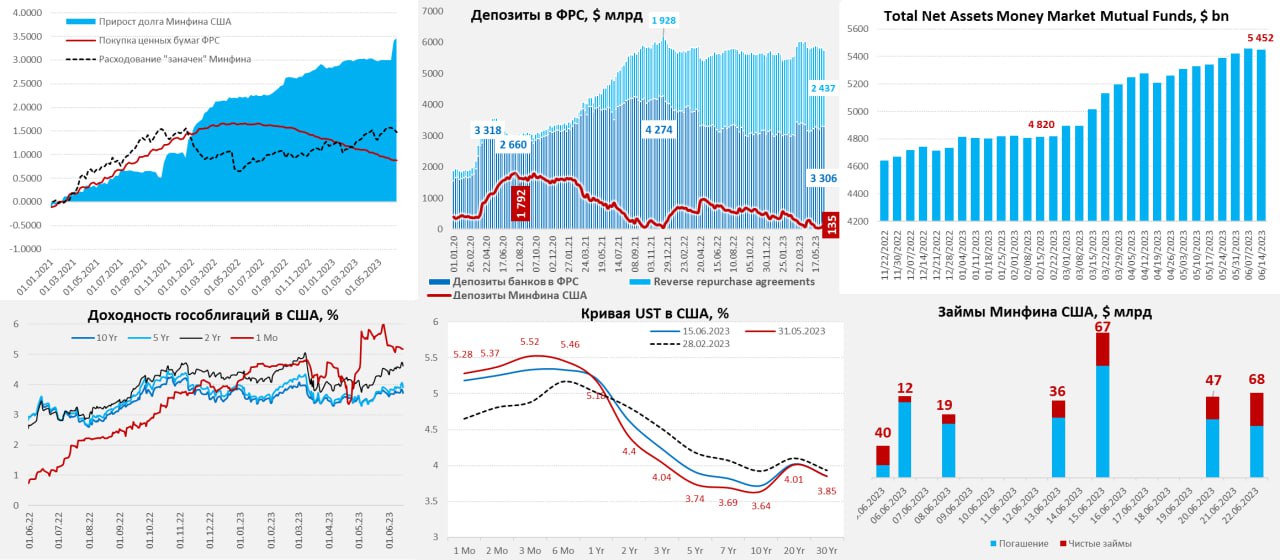

США: ФРС затаилась, Минфин осторожно пополняет заначки

ФРС вторую неделю подряд не усердствует с QT и сократила свои активы на скромные $1 млрд, банки потихоньку наращивали займы у ФРС (+$2.3 млрд). В этой части баланса пока нет интересных событий, ФРС затаилась и явно недовыполняет план по QT изъяв лишь $50.6 млрд за 4 недели и всего за две недели $4 млрд (вместо $40 млрд плановых) – помогает Минфину пополнить «заначки».

Минфин США за неделю по 14 июня забрал на свои счета пока скромные $57.4 млрд, нарастив средства на счетах до $134.9 млрд (на конец июня Дж.Йеллен хочет видеть на счетах $425 млрд). При этом, обратное РЕПО с ФРС сократилось на $71 млрд, премии в векселях помогает перетянуть деньги из обратного РЕПО, но это только начало процесса. Размещение 3-10-30 летних бумах в начале недели привело к всплеску доходностей длинных бумаг на 10-15 б.п., но к концу недели ситуация успокоилась. По мере перекладывания короткого долга в длинный давление здесь может возрасти.

В целом за неделю объем средств на счетах банков в ФРС существенно не изменился. Паника, поднятая в СМИ на темe изъятия ликвидности, повлияла; Минфин США и ФРС пока крайне осторожны, а Дж.Йеллен указала, что они обсуждали этот вопрос с «участниками рынка» (10 участников – это 4/5 всех средств в MMF). Поэтому пока оттока ликвидности не нарисовалось, что поддержало рынки на фоне их неверия в то, что ФРС действительно повысит ставки к концу года на 50 б.п. и веры в то, что никаких серьезных проблем в экономике не будет (ИИ всех спасет).

На следующей неделе Минфин США планирует чистые заимствования на ~$115 млрд, продолжится ли пауза в QT – посмотрим.

@truecon

США: ФРС затаилась, Минфин осторожно пополняет заначки

ФРС вторую неделю подряд не усердствует с QT и сократила свои активы на скромные $1 млрд, банки потихоньку наращивали займы у ФРС (+$2.3 млрд). В этой части баланса пока нет интересных событий, ФРС затаилась и явно недовыполняет план по QT изъяв лишь $50.6 млрд за 4 недели и всего за две недели $4 млрд (вместо $40 млрд плановых) – помогает Минфину пополнить «заначки».

Минфин США за неделю по 14 июня забрал на свои счета пока скромные $57.4 млрд, нарастив средства на счетах до $134.9 млрд (на конец июня Дж.Йеллен хочет видеть на счетах $425 млрд). При этом, обратное РЕПО с ФРС сократилось на $71 млрд, премии в векселях помогает перетянуть деньги из обратного РЕПО, но это только начало процесса. Размещение 3-10-30 летних бумах в начале недели привело к всплеску доходностей длинных бумаг на 10-15 б.п., но к концу недели ситуация успокоилась. По мере перекладывания короткого долга в длинный давление здесь может возрасти.

В целом за неделю объем средств на счетах банков в ФРС существенно не изменился. Паника, поднятая в СМИ на темe изъятия ликвидности, повлияла; Минфин США и ФРС пока крайне осторожны, а Дж.Йеллен указала, что они обсуждали этот вопрос с «участниками рынка» (10 участников – это 4/5 всех средств в MMF). Поэтому пока оттока ликвидности не нарисовалось, что поддержало рынки на фоне их неверия в то, что ФРС действительно повысит ставки к концу года на 50 б.п. и веры в то, что никаких серьезных проблем в экономике не будет (ИИ всех спасет).

На следующей неделе Минфин США планирует чистые заимствования на ~$115 млрд, продолжится ли пауза в QT – посмотрим.

@truecon

{kind=link}

#Япония #ставки #инфляция #BOJ #JPY

Банк Японии затаился и боится шевельнуться

Банк Японии ожидаемо оставил ставки неизменными (-0.1%) и контроль кривой доходности, продолжив скупку гособлигаций без каких-либо остановок, с начала года скупив госдолга уже на 63 трлн йен.

Несмотря на ускорение инфляции ЦБ продолжает верить в то, что это история временная. Хотя скорее они просто боятся сейчас что-то предпринимать, любое резкое движение может приводить к турбулентности, в особенности долгового рынка, потому не остается ничего кроме как покупать, пытаясь балансировать между девальвацией/инфляцией и долговыми проблемами.

Йена на этом фоне медленно, но верно падает, ключевое здесь «медленно», курс USD/JPY перешагнул 141 йен за доллар, до максимумов 2022 года в районе 150, где ЦБ начал агрессивно проводить интервенции еще есть запас хода. С интересом наблюдаем... в какой-то момент здесь снова может "прорвать" ... а пока Япония стала одним из основных поставщиков капитала на внешние рынки (в первую очередь долларовые).

@truecon

Банк Японии затаился и боится шевельнуться

Банк Японии ожидаемо оставил ставки неизменными (-0.1%) и контроль кривой доходности, продолжив скупку гособлигаций без каких-либо остановок, с начала года скупив госдолга уже на 63 трлн йен.

Несмотря на ускорение инфляции ЦБ продолжает верить в то, что это история временная. Хотя скорее они просто боятся сейчас что-то предпринимать, любое резкое движение может приводить к турбулентности, в особенности долгового рынка, потому не остается ничего кроме как покупать, пытаясь балансировать между девальвацией/инфляцией и долговыми проблемами.

Йена на этом фоне медленно, но верно падает, ключевое здесь «медленно», курс USD/JPY перешагнул 141 йен за доллар, до максимумов 2022 года в районе 150, где ЦБ начал агрессивно проводить интервенции еще есть запас хода. С интересом наблюдаем... в какой-то момент здесь снова может "прорвать" ... а пока Япония стала одним из основных поставщиков капитала на внешние рынки (в первую очередь долларовые).

@truecon

Forwarded from ACI Russia

🕕 Сегодня в 18:00 в эфире Pro Markets - ACI Russia обсудим ставки, инфляцию и текущую ДКП западного мира.

👨🏻🎓В гостях: Павел Пикулев, Александр Исаков, Егор Сусин

🎤 Модератор: Евгений Егоров

🙋♂️ Ваши поднятые руки приветствуются!

Подключиться онлайн можно в

📍Телеграм

📍Clubhouse

⁉️ Письменные вопросы оставляйте в комментариях под этим постом 👇🏻👇🏻

Если вы готовы выступить спикером по обозначенной теме сегодня или любой другой профильной в будущем, напишите нам +7 (926) 143-59-23 WhatsApp/Telegram или на почту [email protected]

👨🏻🎓В гостях: Павел Пикулев, Александр Исаков, Егор Сусин

🎤 Модератор: Евгений Егоров

🙋♂️ Ваши поднятые руки приветствуются!

Подключиться онлайн можно в

📍Телеграм

📍Clubhouse

⁉️ Письменные вопросы оставляйте в комментариях под этим постом 👇🏻👇🏻

Если вы готовы выступить спикером по обозначенной теме сегодня или любой другой профильной в будущем, напишите нам +7 (926) 143-59-23 WhatsApp/Telegram или на почту [email protected]

{kind=link}

#США #долг #Минфин

Госдолг США 15 июня торжественно превысил отметку в $32 трлн, наличность на счетах Минфина с 8 по 15 июня выросла с $88 млрд до $250 млрд, т.е. на $162 млрд. Могло быть быть на $20-30 млрд больше, но опять доходы бюджета оказались ниже ожидаемого, а дефицит - выше.

В основном рост "кэша" Минфина пока происходит за счет сокращения обратного РЕПО с ФРС - объем овернайт RRP сократился на $150 млрд.

@truecon

Госдолг США 15 июня торжественно превысил отметку в $32 трлн, наличность на счетах Минфина с 8 по 15 июня выросла с $88 млрд до $250 млрд, т.е. на $162 млрд. Могло быть быть на $20-30 млрд больше, но опять доходы бюджета оказались ниже ожидаемого, а дефицит - выше.

В основном рост "кэша" Минфина пока происходит за счет сокращения обратного РЕПО с ФРС - объем овернайт RRP сократился на $150 млрд.

@truecon

#США #Кризис #банки #ставки #инфляция

Учитывая последние решения по ставкам (и ожидаемые повышения от Банка Англии Нацбанка Швейцарии), средневзвешенная по объему долга нефинансового сектора ставка семерки ЦБ развитых стран в июне перешагнет за 4%. Если теоретически предположить, что весь долг обслуживается по ставкам ЦБ – то процентные расходы на его обслуживание добрались бы до $5.5-5.6 трлн в год.

В прошлые два раза (в 2000 и 2008 годах) выше 4% удалось продержаться 3-4 месяца. В этот раз правда и ликвидности в целом побольше, и реальные ставки все еще отрицательны, и бюджеты (дефициты) разогнаны и в целом долговая нагрузка смещена в сторону госдолга. В этом плане есть ряд структурных различий.

Есть ли какая-то магия в цифре 4% - не знаю, но именно ближе осени уже рисуется более существенное воздействие текущего цикла повышения ставок на реальную экономику, избыточная ликвидность в основном будет абсорбирована (в США как минимум), а текущие реальные ставки уже уверенно должны стать положительными, т.е. номинальные ставки будут некоторое превышать текущую инфляцию при экономиках близких к стагнации/рецессии.

Посмотрим...

@truecon

Учитывая последние решения по ставкам (и ожидаемые повышения от Банка Англии Нацбанка Швейцарии), средневзвешенная по объему долга нефинансового сектора ставка семерки ЦБ развитых стран в июне перешагнет за 4%. Если теоретически предположить, что весь долг обслуживается по ставкам ЦБ – то процентные расходы на его обслуживание добрались бы до $5.5-5.6 трлн в год.

В прошлые два раза (в 2000 и 2008 годах) выше 4% удалось продержаться 3-4 месяца. В этот раз правда и ликвидности в целом побольше, и реальные ставки все еще отрицательны, и бюджеты (дефициты) разогнаны и в целом долговая нагрузка смещена в сторону госдолга. В этом плане есть ряд структурных различий.

Есть ли какая-то магия в цифре 4% - не знаю, но именно ближе осени уже рисуется более существенное воздействие текущего цикла повышения ставок на реальную экономику, избыточная ликвидность в основном будет абсорбирована (в США как минимум), а текущие реальные ставки уже уверенно должны стать положительными, т.е. номинальные ставки будут некоторое превышать текущую инфляцию при экономиках близких к стагнации/рецессии.

Посмотрим...

@truecon

{kind=link}

#Турция #ставки #инфляция #Кризис #TRY #банки

Лира зависла в ожидании ...чудес

Турецкая лира зависла в ожидании решения нового руководства по ставке Банка Турции в районе 23.6 лир за доллар. Аналитики живо обсуждают повышение ставки на ближайшем заседании (22 июня) до 15...20...25% с текущих 8.5%. Учитывая инфляцию 2-3% в месяц в общем-то вполне объективная перспектива для первых шагов – это 20-25%. И в ожидании этих решений курс лиры пока держится (хотя, возможно, помогают этому и действия ЦБ).

Но, мало кто обсуждает вопрос того, а что будет с турецкими банками при таком повышении? Только объем ценных бумаг на балансе турецких банков в лирах на ₺1.77 трлн, из них гособлигаций на ₺1.48 трлн. Если я правильно понимаю, что большая часть бумаг на балансах либо с фиксированной доходностью, либо с привязкой к инфляции.

Еще около ₺4.5 трлн корпоративного кредита в лирах, из которого около 45% - это плавающие ставки (могут вырасти просрочки – кредитный риск), остальное фиксированные ставки (соберут процентный риск). При этом средние ставки по корпоративному кредиту были около 15% годовых в лирах, а январе-апреле уже стоимость процентных активов/пассивов практически сравнялась.

Поэтому далеко не факт, что в случае шокового повышения процентных ставок, итак многострадальному турецкому бюджету, не придется еще и спасать банки...

@truecon

Лира зависла в ожидании ...чудес

Турецкая лира зависла в ожидании решения нового руководства по ставке Банка Турции в районе 23.6 лир за доллар. Аналитики живо обсуждают повышение ставки на ближайшем заседании (22 июня) до 15...20...25% с текущих 8.5%. Учитывая инфляцию 2-3% в месяц в общем-то вполне объективная перспектива для первых шагов – это 20-25%. И в ожидании этих решений курс лиры пока держится (хотя, возможно, помогают этому и действия ЦБ).

Но, мало кто обсуждает вопрос того, а что будет с турецкими банками при таком повышении? Только объем ценных бумаг на балансе турецких банков в лирах на ₺1.77 трлн, из них гособлигаций на ₺1.48 трлн. Если я правильно понимаю, что большая часть бумаг на балансах либо с фиксированной доходностью, либо с привязкой к инфляции.

Еще около ₺4.5 трлн корпоративного кредита в лирах, из которого около 45% - это плавающие ставки (могут вырасти просрочки – кредитный риск), остальное фиксированные ставки (соберут процентный риск). При этом средние ставки по корпоративному кредиту были около 15% годовых в лирах, а январе-апреле уже стоимость процентных активов/пассивов практически сравнялась.

Поэтому далеко не факт, что в случае шокового повышения процентных ставок, итак многострадальному турецкому бюджету, не придется еще и спасать банки...

@truecon

{kind=link}

#ставка #Китай #НБК

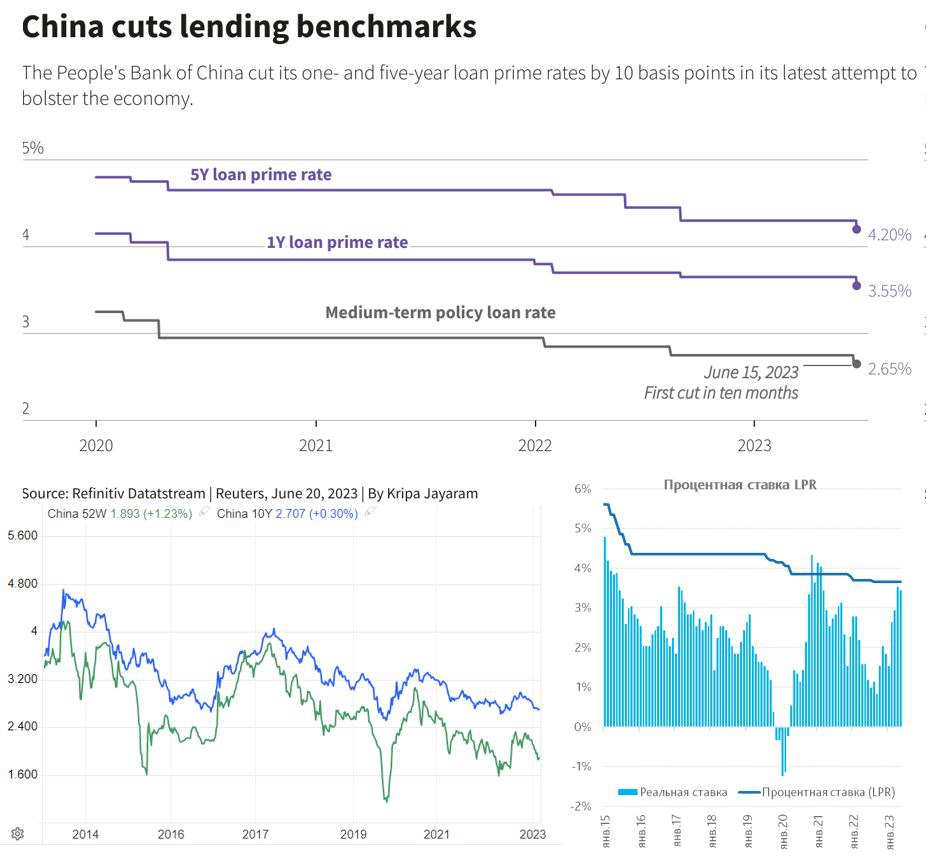

Китай - ставки на снижение

Народный Банк Китая во вторник снизил свою основную ставку LPR на 10 б.п. до 3.55%, а пятилетнюю ставку с 4.3% до 4.2%. Ничего нового в этом нет, т.к. уже до этого тоже на 10 б.п. были снижены ставки по семидневному РЕПО (с 2% до 1.9%) и годовая ставка предоставления ликвидности банкам MLF c 2.75% до 2.65%. Снижение, как всегда, косметическое, но всего это лишь начало процессов, потому как реальные ставки в Китае, при почти нулевой инфляции и слабом внутреннем спросе, остаются на достаточно высоком уровне. Домохозяйства продолжают оставаться в сберегательной модели из которой их сложно пока вытолкнуть, что подталкивает китайскую экономику в направлении японского сценария.

Вряд ли косметических ходов здесь хватит, чтобы сместить настроения, так что стоит ждать продолжения смягчения.

@truecon

Китай - ставки на снижение

Народный Банк Китая во вторник снизил свою основную ставку LPR на 10 б.п. до 3.55%, а пятилетнюю ставку с 4.3% до 4.2%. Ничего нового в этом нет, т.к. уже до этого тоже на 10 б.п. были снижены ставки по семидневному РЕПО (с 2% до 1.9%) и годовая ставка предоставления ликвидности банкам MLF c 2.75% до 2.65%. Снижение, как всегда, косметическое, но всего это лишь начало процессов, потому как реальные ставки в Китае, при почти нулевой инфляции и слабом внутреннем спросе, остаются на достаточно высоком уровне. Домохозяйства продолжают оставаться в сберегательной модели из которой их сложно пока вытолкнуть, что подталкивает китайскую экономику в направлении японского сценария.

Вряд ли косметических ходов здесь хватит, чтобы сместить настроения, так что стоит ждать продолжения смягчения.

@truecon

{kind=link}

#Великобритания #ставка #инфляция #экономика #Кризис #BOE

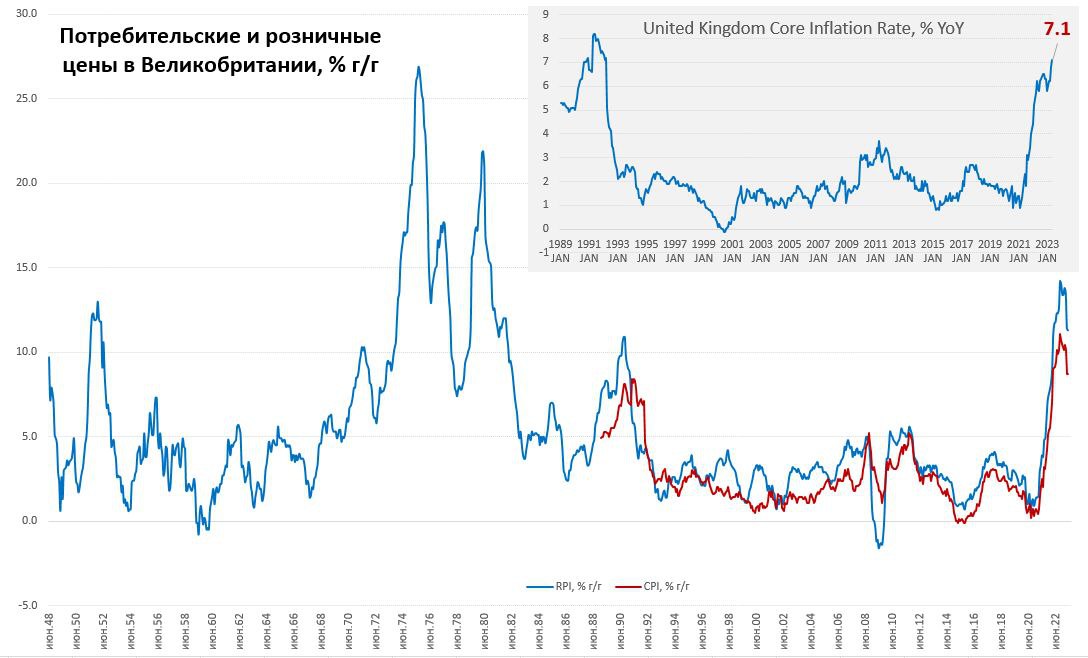

Британская инфляция продолжает свой забег

Рост потребительских цен в мае хоть и немного замедлился, но продолжал оставаться крайне агрессивным 0.7% м/м, годовая инфляция осталась на уровне 8.7% г/г. Продолжали агрессивно расти цены на продукты питания 1% м/м и 18.8% г/. Цены растут фронтально, товары дорожают на 0.6% м/м и 9.7% г/г, услуги прибавляют 0.8% м/м и 7.3% г/г. И это при том, что цены на энергию в мае немного припали (0.2% м/м), конечно позднее будет определенный дефляционный эффект от пересмотра вниз коммунальных тарифов, но растут цены далеко не в этих сегментах и рост зачастую двузначный.

Розничные цены выросли за месяц на 0.7% м/м и 11.3% г/г. Снижение цен производителей (-0.5% м/м и 2.9% г/г), конечно, в перспективе скажется на снижении инфляции, но мечты Банка Англии пока вряд ли реализуются, потому как рост агрессивен именно в услугах.

❗️Базовая инфляция продолжала ускоряться 0.8% м/м и 7.1% г/г – максимум с начала 1990х. Очередной инфляционный «подарок» Банку Англии перед заседанием по ставке, хотя вряд ли ЦБ здесь может как-то агрессивно реагировать, достаточно высокая долговая нагрузка в экономике позволяет ему только уныло кивать и обещать… верить и надеяться, что инфляция сама снизится.

При этом, ситуация на долговом рынке продолжит ухудшаться…

@truecon

Британская инфляция продолжает свой забег

Рост потребительских цен в мае хоть и немного замедлился, но продолжал оставаться крайне агрессивным 0.7% м/м, годовая инфляция осталась на уровне 8.7% г/г. Продолжали агрессивно расти цены на продукты питания 1% м/м и 18.8% г/. Цены растут фронтально, товары дорожают на 0.6% м/м и 9.7% г/г, услуги прибавляют 0.8% м/м и 7.3% г/г. И это при том, что цены на энергию в мае немного припали (0.2% м/м), конечно позднее будет определенный дефляционный эффект от пересмотра вниз коммунальных тарифов, но растут цены далеко не в этих сегментах и рост зачастую двузначный.

Розничные цены выросли за месяц на 0.7% м/м и 11.3% г/г. Снижение цен производителей (-0.5% м/м и 2.9% г/г), конечно, в перспективе скажется на снижении инфляции, но мечты Банка Англии пока вряд ли реализуются, потому как рост агрессивен именно в услугах.

❗️Базовая инфляция продолжала ускоряться 0.8% м/м и 7.1% г/г – максимум с начала 1990х. Очередной инфляционный «подарок» Банку Англии перед заседанием по ставке, хотя вряд ли ЦБ здесь может как-то агрессивно реагировать, достаточно высокая долговая нагрузка в экономике позволяет ему только уныло кивать и обещать… верить и надеяться, что инфляция сама снизится.

При этом, ситуация на долговом рынке продолжит ухудшаться…

@truecon

{kind=link}

Forwarded from Банк России

Ассоциация финансовых аналитиков составила чек-лист, который поможет определиться, стоит ли доверять финансовым рекомендациям или прогнозам из соцсетей. Вынесли самое важное в карточки 👆

#CNY #Китай #экспорт #экономика #fx

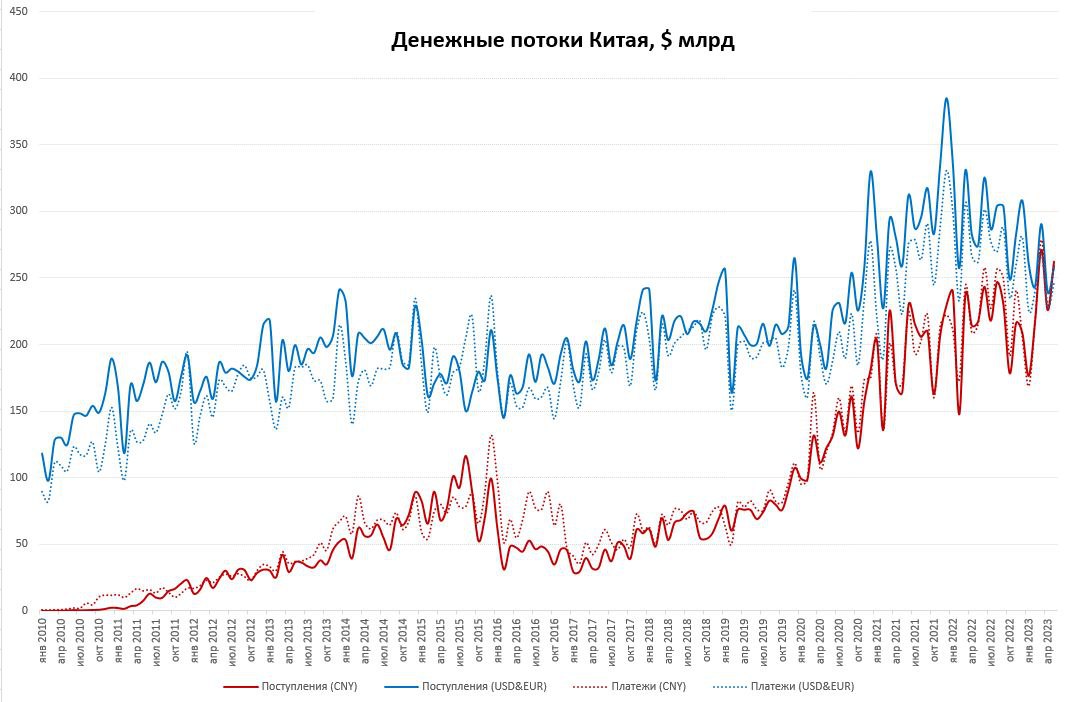

Китай: половина внешних расчетов уже в юанях

Медленно, но верно Китай переложил почти половину (49.6%) внешних расчетов в юань, в мае объем внешних платежей Китая в юанях подскочил до $260 млрд (+20.9% г/г), поступления в Китай от внешнеэкономической активности составили в юанях $262 млрд (+20.7% г/г). Это означает, что внешнеэкономические операции в юанях превысили объем операций в долларах и евро вместе взятых: платежи в долларах/евро составили в мае $246 млрд (-6% г/г), поступления $258 млрд (-6% г/г). В целом это подтверждает ожидания того, что Китай, не открывая рынок капитала (что могло бы грозить сильными оттоками), будет постепенно продвигать юань на внешние рынки через внешнеторговые расчеты.

За 2020-2023 годы объем внешних операций Китая в юанях вырос примерно в три раза, в долларах/евро его рост был сопоставим с долларовой инфляцией <20%. При этом баланс операций составил -$90 млрд в юанях и +$232 млрд в долларах/евро в сумме за последние 12 месяцев, это означает постепенное расширение чистого притока юаней на мировые рынки. До долларового потока в $0.8-1 трлн ещё далеко, но постепенно процесс набирает обороты.

P.S.: Это будет несколько ослаблять контроль на курсом юаня со стороны НБК.

@truecon

Китай: половина внешних расчетов уже в юанях

Медленно, но верно Китай переложил почти половину (49.6%) внешних расчетов в юань, в мае объем внешних платежей Китая в юанях подскочил до $260 млрд (+20.9% г/г), поступления в Китай от внешнеэкономической активности составили в юанях $262 млрд (+20.7% г/г). Это означает, что внешнеэкономические операции в юанях превысили объем операций в долларах и евро вместе взятых: платежи в долларах/евро составили в мае $246 млрд (-6% г/г), поступления $258 млрд (-6% г/г). В целом это подтверждает ожидания того, что Китай, не открывая рынок капитала (что могло бы грозить сильными оттоками), будет постепенно продвигать юань на внешние рынки через внешнеторговые расчеты.

За 2020-2023 годы объем внешних операций Китая в юанях вырос примерно в три раза, в долларах/евро его рост был сопоставим с долларовой инфляцией <20%. При этом баланс операций составил -$90 млрд в юанях и +$232 млрд в долларах/евро в сумме за последние 12 месяцев, это означает постепенное расширение чистого притока юаней на мировые рынки. До долларового потока в $0.8-1 трлн ещё далеко, но постепенно процесс набирает обороты.

P.S.: Это будет несколько ослаблять контроль на курсом юаня со стороны НБК.

@truecon

{kind=link}

#США #ФРС #ставки #ликвидность #SP

Выступление Дж.Пауэлл в Конгрессе ничего особо нового не принесло.... он лишь повторил, что большинство членов ФРС склонно к повышению ставки до конца года, но это было известно, остальные три часа были обсуждений были малоинформативны.

Минфин США продолжает накапливать кэш, объем которого вырос до $328 млрд, но объем обратного РЕПО с ФРС перестал сокращаться в последние несколько дней и даже вырос, в итоге рынки сразу приуныли.

Обычно в конце квартала обратное РЕПО с ФРС растет под квартальную отчетность, а Минфин планирует изъять еще $100 млрд, т.е. отток ликвидности должен усилиться.

@truecon

Выступление Дж.Пауэлл в Конгрессе ничего особо нового не принесло.... он лишь повторил, что большинство членов ФРС склонно к повышению ставки до конца года, но это было известно, остальные три часа были обсуждений были малоинформативны.

Минфин США продолжает накапливать кэш, объем которого вырос до $328 млрд, но объем обратного РЕПО с ФРС перестал сокращаться в последние несколько дней и даже вырос, в итоге рынки сразу приуныли.

Обычно в конце квартала обратное РЕПО с ФРС растет под квартальную отчетность, а Минфин планирует изъять еще $100 млрд, т.е. отток ликвидности должен усилиться.

@truecon

#Турция #ставки #инфляция #Кризис #TRY #банки

Банк Турции не решился на экстремизм и повысил ставку с 8.5% до 15% (примерно на этом уровне значительные объемы корпоративного кредита).

Целевой уровень инфляции 5%. В целом это скорее разумное решение, хотя и сильно мягче, чем в среднем хотел бы видеть рынок. Но даст хоть какой-то шанс адаптироваться финансовой системе к ужесточению.

Есть в этом правда свое "но" сможет ли ЦБ Турции действительно реализовать эти планы большой вопрос, т.к. по мере нарастания проблем в экономике им это делать будет все сложнее и сложнее... а смена руководства ЦБ в таких случаях - это вполне привычная реакция.

@truecon

Банк Турции не решился на экстремизм и повысил ставку с 8.5% до 15% (примерно на этом уровне значительные объемы корпоративного кредита).

Целевой уровень инфляции 5%. В целом это скорее разумное решение, хотя и сильно мягче, чем в среднем хотел бы видеть рынок. Но даст хоть какой-то шанс адаптироваться финансовой системе к ужесточению.

Есть в этом правда свое "но" сможет ли ЦБ Турции действительно реализовать эти планы большой вопрос, т.к. по мере нарастания проблем в экономике им это делать будет все сложнее и сложнее... а смена руководства ЦБ в таких случаях - это вполне привычная реакция.

@truecon

#Великобритания #ставка #инфляция #экономика #Кризис #BOE

Банк Англии все же решился

Банк Англии немного запаниковал, видя устойчивость инфляции и удивил рынки повышением ставки сразу на 50 б.п. до 5%, за такое решение проголосовало 7 членов из 9% (двое хотели оставить ставку неизменной). В Великобритании инфляция существенно выше, чем в других развитых странах и более устойчива на данный момент.

Банк Англии обещает внимательно следить за ситуацией и при свидетельствах более устойчивого роста цен готов к дальнейшем ужесточению денежно-кредитной политики.

Даже после текущего оживления, Банк Англии скорее остается аутсайдером среди крупных ЦБ и плетется в хвосте паровоза.

@truecon

Банк Англии все же решился

Банк Англии немного запаниковал, видя устойчивость инфляции и удивил рынки повышением ставки сразу на 50 б.п. до 5%, за такое решение проголосовало 7 членов из 9% (двое хотели оставить ставку неизменной). В Великобритании инфляция существенно выше, чем в других развитых странах и более устойчива на данный момент.

Банк Англии обещает внимательно следить за ситуацией и при свидетельствах более устойчивого роста цен готов к дальнейшем ужесточению денежно-кредитной политики.

Даже после текущего оживления, Банк Англии скорее остается аутсайдером среди крупных ЦБ и плетется в хвосте паровоза.

@truecon

#Турция #ставки #инфляция #Кризис #TRY #банки

Лира, конечно, после решения пошла дальше девальвироваться. В общем-то у ЦБ Турции хороших вариантов ужесточения нет, но выбор был невелик:

✔️ Резким повышением до 20-30% с большой вероятностью получить сразу шок финансовой системы, после которого глава ЦБ будет уволен через месяц другой с большой вероятностью;

✔️ Сделать активное повышение до тех самых ~15% и потом в течение года продолжать повышать до условных 25-30%, давая финсистеме хоть как-то адаптироваться (хотя также с риском получит финкризис, может не такой интенсивный). Здесь понятно, сильнее недоверие со стороны рынка, но меньше шансов смены главы.

Выбор второго варианта рациональнее, т.к. доверия нет и так и так, но во втором больше шансов.... Нет здесь простого пути

@truecon

Лира, конечно, после решения пошла дальше девальвироваться. В общем-то у ЦБ Турции хороших вариантов ужесточения нет, но выбор был невелик:

✔️ Резким повышением до 20-30% с большой вероятностью получить сразу шок финансовой системы, после которого глава ЦБ будет уволен через месяц другой с большой вероятностью;

✔️ Сделать активное повышение до тех самых ~15% и потом в течение года продолжать повышать до условных 25-30%, давая финсистеме хоть как-то адаптироваться (хотя также с риском получит финкризис, может не такой интенсивный). Здесь понятно, сильнее недоверие со стороны рынка, но меньше шансов смены главы.

Выбор второго варианта рациональнее, т.к. доверия нет и так и так, но во втором больше шансов.... Нет здесь простого пути

@truecon