#США #банки #ставки #Кризис

«Рекордные» банкротства банков США

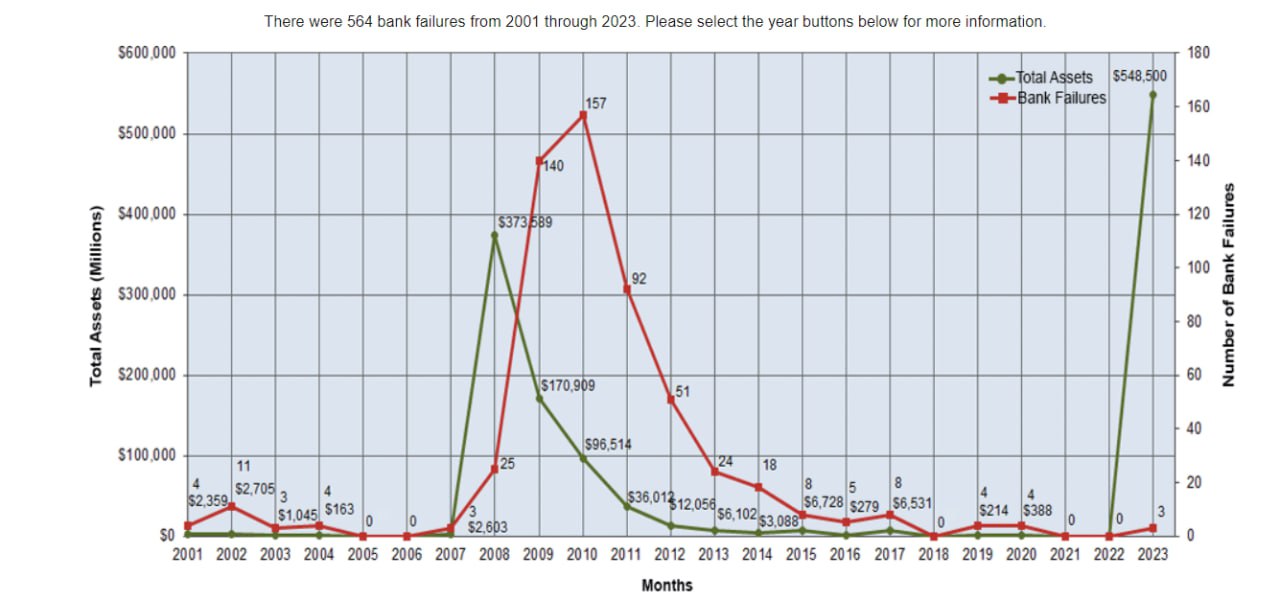

Пока рынок затих в ожидании заседания ФРС и мало на что реагирует, FDIC обновила официальные данные по обанкротившимся банкам в США: всего 3 банка и $548.5 млрд активов – это чуть больше, чем за 2008 и 2009 годы вместе взятые. Но ради справедливости стоит сказать, что это некорректно отражает ситуацию, в 2008 году фактически банкротились инвестбанки Bear Stearns и Lehman Brothers с существенно большими активами, но они были инвестбанками, а не классическими банками. В реальности в 2008/9 годов практически обанкротилась Citigroup (спасали ее ФРС и Минфин гарантиями на $306 млрд и вливаниями в капитал). Спасать пришлось и BoFA вливаниями десятков миллиардов в капитал и гарантиями на сотню миллиардов. Поэтому, несмотря на то, что текущие банкротства формально превышают уровни 2008/9 годов по данным FDIC, , реально пока все это версия «лайт» по сравнению с тем периодом.

Так, что, несмотря на то, что еще многое впереди… От ФРС ждем повышения на 0.25 п.п., видимо, с туманными сигналами о том, что дальнейшее повышение возможно, но не гарантировано.

@truecon

«Рекордные» банкротства банков США

Пока рынок затих в ожидании заседания ФРС и мало на что реагирует, FDIC обновила официальные данные по обанкротившимся банкам в США: всего 3 банка и $548.5 млрд активов – это чуть больше, чем за 2008 и 2009 годы вместе взятые. Но ради справедливости стоит сказать, что это некорректно отражает ситуацию, в 2008 году фактически банкротились инвестбанки Bear Stearns и Lehman Brothers с существенно большими активами, но они были инвестбанками, а не классическими банками. В реальности в 2008/9 годов практически обанкротилась Citigroup (спасали ее ФРС и Минфин гарантиями на $306 млрд и вливаниями в капитал). Спасать пришлось и BoFA вливаниями десятков миллиардов в капитал и гарантиями на сотню миллиардов. Поэтому, несмотря на то, что текущие банкротства формально превышают уровни 2008/9 годов по данным FDIC, , реально пока все это версия «лайт» по сравнению с тем периодом.

Так, что, несмотря на то, что еще многое впереди… От ФРС ждем повышения на 0.25 п.п., видимо, с туманными сигналами о том, что дальнейшее повышение возможно, но не гарантировано.

@truecon

{kind=link}

#ФРС #ставка #инфляция #Минфин #США #долг

«В свете этих неопределенных встречных ветров... будем принимать решение от встречи к встрече, основываясь на совокупности поступающих данных». (Пауэлл)

Выступление главы ФРС после заседания по ставкам – спектакль в стиле «ну я не знаю...», хотя все дежурные фразы произнесены ... повышать уже страшновато, понижать не дадут инфляция и все еще горячий рынок труда, но это ясно и из пресс-релиза. Если рынок труда и инфляция ускорятся – ФРС может снова повысить, но базовый сценарий пауза на 1-2 заседания.

Интереснее ситуация вокруг бюджета, Минфин США (после того как Йеллен написала очередное письмо о том, что деньги скоро закончатся), опубликовал планы на 2 и 3 кварталы. План, конечно, виртуальный, в условиях потолка госдолга, но он позволяет увидеть, как ведомство оценивает свои потребности в финансировании.

Минфин США хочет занять $726 млрд за 2 квартал и еще $733 млрд за третий квартал, хотя на финансирование дефицита, бюджета по их оценке, нужно во втором квартале лишь $112 млрд, еще $242 млрд нужно на прочие финансовые операции (различные кредиты и операции с внутригосударственным долгом) и еще $372 млрд Йеллен хотела бы сложить в кэш, доведя его объем до $550 млрд. Если предположить, что весь кэш потрачен – Минфину не хватает всего $172 млрд на 2 квартал, которые в общем-то консолидируются: в апреле Минфин США сократил рыночный долг и есть опция его вернуть и «чрезвычайных мер». Хотя 1 июня – это скорее пугалка от Йеллен, но июнь уже будет напряженным.

Также Минфин США планирует начать байбэки неликвидных выпусков гособлигаций в 2024 году, фактически замещая старый долг более свежим в возможном объеме до $240 млрд в год, но это пока предварительно.

После повышения потолка госдолга Минфин США планирует резко нарастить выпуск краткосрочных векселей и хотел бы занять $1.45 трлн в ближайшие 2 квартала, из которых $1.03 трлн векселями и $0.42 трлн облигациями. В конце года может существенно вырасти объем выпуска более долгосрочных бумаг (давление на кривую). Но это, конечно, при условии уверенного повышения лимита госдолга на год и более, что пока видится маловероятным, т.к. республиканцы будут пытаться держать правительство на голодном пайке до выборов 2024 года... ну а пока рынок развлекается разгоном годовых свопов на дефолт США ...

@truecon

«В свете этих неопределенных встречных ветров... будем принимать решение от встречи к встрече, основываясь на совокупности поступающих данных». (Пауэлл)

Выступление главы ФРС после заседания по ставкам – спектакль в стиле «ну я не знаю...», хотя все дежурные фразы произнесены ... повышать уже страшновато, понижать не дадут инфляция и все еще горячий рынок труда, но это ясно и из пресс-релиза. Если рынок труда и инфляция ускорятся – ФРС может снова повысить, но базовый сценарий пауза на 1-2 заседания.

Интереснее ситуация вокруг бюджета, Минфин США (после того как Йеллен написала очередное письмо о том, что деньги скоро закончатся), опубликовал планы на 2 и 3 кварталы. План, конечно, виртуальный, в условиях потолка госдолга, но он позволяет увидеть, как ведомство оценивает свои потребности в финансировании.

Минфин США хочет занять $726 млрд за 2 квартал и еще $733 млрд за третий квартал, хотя на финансирование дефицита, бюджета по их оценке, нужно во втором квартале лишь $112 млрд, еще $242 млрд нужно на прочие финансовые операции (различные кредиты и операции с внутригосударственным долгом) и еще $372 млрд Йеллен хотела бы сложить в кэш, доведя его объем до $550 млрд. Если предположить, что весь кэш потрачен – Минфину не хватает всего $172 млрд на 2 квартал, которые в общем-то консолидируются: в апреле Минфин США сократил рыночный долг и есть опция его вернуть и «чрезвычайных мер». Хотя 1 июня – это скорее пугалка от Йеллен, но июнь уже будет напряженным.

Также Минфин США планирует начать байбэки неликвидных выпусков гособлигаций в 2024 году, фактически замещая старый долг более свежим в возможном объеме до $240 млрд в год, но это пока предварительно.

После повышения потолка госдолга Минфин США планирует резко нарастить выпуск краткосрочных векселей и хотел бы занять $1.45 трлн в ближайшие 2 квартала, из которых $1.03 трлн векселями и $0.42 трлн облигациями. В конце года может существенно вырасти объем выпуска более долгосрочных бумаг (давление на кривую). Но это, конечно, при условии уверенного повышения лимита госдолга на год и более, что пока видится маловероятным, т.к. республиканцы будут пытаться держать правительство на голодном пайке до выборов 2024 года... ну а пока рынок развлекается разгоном годовых свопов на дефолт США ...

@truecon

{kind=link}

#Россия #бюджет #Минфин #рубль

Минфин оценил нефтегазовые доходы и объем продаж валюты:

✔️ Ожидаемый доходов бюджета практически приблизился к базовому - Минфин не доберет по прогнозам всего 8.1 млрд рублей

✔️ За счет того, что в апреле доходы оказались ниже ожидаемых на 32.4 млрд руб., объем продажи валюты в период с 10 мая 2023 года по 6 июня 2023 года составит 40.4 млрд руб., что в общем-то тоже незначительно (2 млрд руб. в день).

Общие нефтегазовые доходы немного снизились в основном за счет НДД/Акциза/Демпфера, но основные НДПИ и пошлина подросли (в основном из-за курса, т.к. сами расчетные цены на нефть еще были низкими).

Учитывая, что экспортеры будут вынуждены чуть больше продавать валюты из-за более высокой цены Urals это в целом позитивно для рубля.

@truecon

Минфин оценил нефтегазовые доходы и объем продаж валюты:

✔️ Ожидаемый доходов бюджета практически приблизился к базовому - Минфин не доберет по прогнозам всего 8.1 млрд рублей

✔️ За счет того, что в апреле доходы оказались ниже ожидаемых на 32.4 млрд руб., объем продажи валюты в период с 10 мая 2023 года по 6 июня 2023 года составит 40.4 млрд руб., что в общем-то тоже незначительно (2 млрд руб. в день).

Общие нефтегазовые доходы немного снизились в основном за счет НДД/Акциза/Демпфера, но основные НДПИ и пошлина подросли (в основном из-за курса, т.к. сами расчетные цены на нефть еще были низкими).

Учитывая, что экспортеры будут вынуждены чуть больше продавать валюты из-за более высокой цены Urals это в целом позитивно для рубля.

@truecon

#ЕЦБ #еврозона #ставки #инфляция

ЕЦБ, вслед за ФРС замедлил темп повышения ставок до 25 б.п. и повысил ставку до 3.75%. И с июля прекратит реинвестирование по программе покупки активов (APP).

ЕЦБ указал, что повышение ставок приводят к резкому ужесточению денежно-кредитных условий, но сила переноса на реальную экономику остается неопределенной. Интересно, а они думали будет иначе? )

Комментарий в общем-то указывает на то, что ставка с большей вероятностью может быть повышена и на следующем заседании, но "запал" ЕЦБ похоже остывает несмотря на то, что базовая инфляция 5.6%, а общая 7%.

@truecon

ЕЦБ, вслед за ФРС замедлил темп повышения ставок до 25 б.п. и повысил ставку до 3.75%. И с июля прекратит реинвестирование по программе покупки активов (APP).

ЕЦБ указал, что повышение ставок приводят к резкому ужесточению денежно-кредитных условий, но сила переноса на реальную экономику остается неопределенной. Интересно, а они думали будет иначе? )

Комментарий в общем-то указывает на то, что ставка с большей вероятностью может быть повышена и на следующем заседании, но "запал" ЕЦБ похоже остывает несмотря на то, что базовая инфляция 5.6%, а общая 7%.

@truecon

#США #банки #ставки #ФРС #Кризис

Еще один калифорнийский "страдалец" PacWest Bancorp стремительно уходит под лед – акции упали за три дня более, чем в 2 раза. Банк в общем-то не такой большой - $44 млрд активов, но настроение он портит и многим другим региональным банкам, которые будут сталкиваться с дополнительным давлением на акции, а самое главное депозиты...

Хотя дикого бегства депозитов в первом квартале не было (с $33.9 млрд упали до $28.2 млрд), но банк закрыл квартал с большим (для себя) убытком в $1.2 млрд, а дорогие рыночные заимствования был вынужден нарастить с $1.8 до $11.9 млрд, т.е. они стали более ¼ активов. Ну и, конечно, большая часть кредитного портфеля – это кредиты под недвижимость с длинной дюрацией ... уже привычная история, хотя у банка было достаточно много кэша ($6.7 млрд) и нет таких больших проблем с портфелем облигаций.

Инвесторов, как полагается, "подстригут" ... процесс продолжится

@truecon

Еще один калифорнийский "страдалец" PacWest Bancorp стремительно уходит под лед – акции упали за три дня более, чем в 2 раза. Банк в общем-то не такой большой - $44 млрд активов, но настроение он портит и многим другим региональным банкам, которые будут сталкиваться с дополнительным давлением на акции, а самое главное депозиты...

Хотя дикого бегства депозитов в первом квартале не было (с $33.9 млрд упали до $28.2 млрд), но банк закрыл квартал с большим (для себя) убытком в $1.2 млрд, а дорогие рыночные заимствования был вынужден нарастить с $1.8 до $11.9 млрд, т.е. они стали более ¼ активов. Ну и, конечно, большая часть кредитного портфеля – это кредиты под недвижимость с длинной дюрацией ... уже привычная история, хотя у банка было достаточно много кэша ($6.7 млрд) и нет таких больших проблем с портфелем облигаций.

Инвесторов, как полагается, "подстригут" ... процесс продолжится

@truecon

#ФРС #ставка #инфляция

На фоне очередного обострения "банкопада" в США, заседания ФРС и ожидания потолка госдолга, августовский фьючерс на ставку ФРС (заседание будет 26 июля) снова съездил вниз и закладывает снижение ставки ФРС на 25 б.п. Рынок в прогнозы ФРС не верит ...

P.S.: Правда к вечеру паникеры немного успокоились, но любые новые раздражители и снова побегут

@truecon

На фоне очередного обострения "банкопада" в США, заседания ФРС и ожидания потолка госдолга, августовский фьючерс на ставку ФРС (заседание будет 26 июля) снова съездил вниз и закладывает снижение ставки ФРС на 25 б.п. Рынок в прогнозы ФРС не верит ...

P.S.: Правда к вечеру паникеры немного успокоились, но любые новые раздражители и снова побегут

@truecon

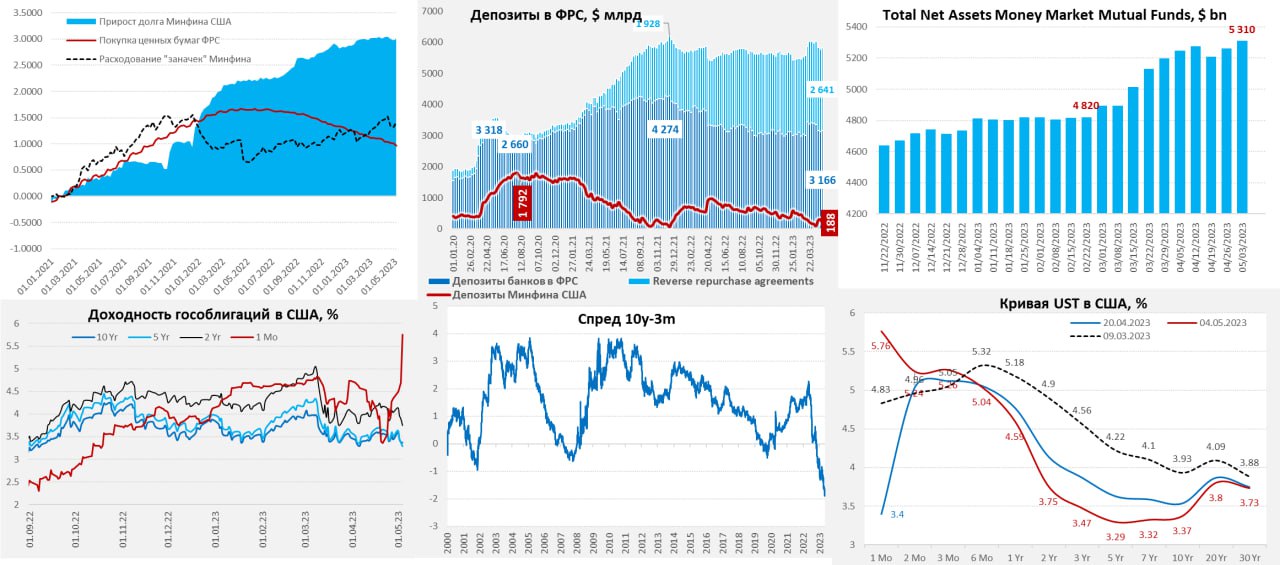

#США #инфляция #экономика #ФРС #долг #ставки #доллар

США: веселые горки

На неделе баланс ФРС динамично менялся, активы сократились сразу на $58.8 млрд❗️.

ФРС в рамках QT сократила портфель гособлигаций на $43 млрд. Одновременно были погашены дорогие кредиты ФРС на $16.3 млрд, что обусловлено потоками, связанными с банкротством First Republic Bank. Были погашены дорогие кредиты через дисконтное окно ФРС сразу на $68.5 млрд и еще на $5.5 млрд кредиты из по программе BTFP. Но одновременно FDIC через ту же BTFP нарастила свой долг перед ФРС на $57.8 млрд до $228.2 млрд. JPMorgan сбросил, доставшиеся при поглощении First Republic дорогие кредиты ФРС и заместил их более дешевыми и длинными от FDIC, которая взяла деньги у той же ФРС. Возможно, были и другие операции, но основные движения денег связаны именно с этой сделкой.

Правда долларов в финсистеме меньше не стало, т.к. активно тратил свой кэш Минфин США – на первые дни месяца приходится существенная часть месячных расходов бюджета. Йеллен была щедра и потратила со счетов в ФРС $107.9 млрд, с лихвой компенсировав оттоки связанные с операциями ФРС. Остатки у банков на счетах в ФРС подросли на $34.1 млрд, обратные РЕПО с ФРС сильно не изменились. Правда у самого Минфина осталось на счету $188.3 млрд, но в середине месяца традиционно поступления основных налогов, так что пока вполне хватает...

На денежных рынках хаотично, региональные банки под давлением, фонды денежного рынка собрали еще $47 млрд за неделю, их активы превысили $5.3 трлн. Аукционы Минфина США по выпуску векселей прошли с огромными для этого рынка дисконтами, месячные доходности улетели почти до 5.8% - Йеллен удачно всех напугала тем, что деньги закончатся, теперь приходится давать премии. При этом, доходности долгосрочных бумаг упали до 3.3%, а инверсия усилилась еще больше (спред 3м-10y около 1.9% - рекорд с 1981 года).

Долларов в системе по прежнему много, но риски с страхи все сильнее влияют на их оборачиваемость...

@truecon

США: веселые горки

На неделе баланс ФРС динамично менялся, активы сократились сразу на $58.8 млрд❗️.

ФРС в рамках QT сократила портфель гособлигаций на $43 млрд. Одновременно были погашены дорогие кредиты ФРС на $16.3 млрд, что обусловлено потоками, связанными с банкротством First Republic Bank. Были погашены дорогие кредиты через дисконтное окно ФРС сразу на $68.5 млрд и еще на $5.5 млрд кредиты из по программе BTFP. Но одновременно FDIC через ту же BTFP нарастила свой долг перед ФРС на $57.8 млрд до $228.2 млрд. JPMorgan сбросил, доставшиеся при поглощении First Republic дорогие кредиты ФРС и заместил их более дешевыми и длинными от FDIC, которая взяла деньги у той же ФРС. Возможно, были и другие операции, но основные движения денег связаны именно с этой сделкой.

Правда долларов в финсистеме меньше не стало, т.к. активно тратил свой кэш Минфин США – на первые дни месяца приходится существенная часть месячных расходов бюджета. Йеллен была щедра и потратила со счетов в ФРС $107.9 млрд, с лихвой компенсировав оттоки связанные с операциями ФРС. Остатки у банков на счетах в ФРС подросли на $34.1 млрд, обратные РЕПО с ФРС сильно не изменились. Правда у самого Минфина осталось на счету $188.3 млрд, но в середине месяца традиционно поступления основных налогов, так что пока вполне хватает...

На денежных рынках хаотично, региональные банки под давлением, фонды денежного рынка собрали еще $47 млрд за неделю, их активы превысили $5.3 трлн. Аукционы Минфина США по выпуску векселей прошли с огромными для этого рынка дисконтами, месячные доходности улетели почти до 5.8% - Йеллен удачно всех напугала тем, что деньги закончатся, теперь приходится давать премии. При этом, доходности долгосрочных бумаг упали до 3.3%, а инверсия усилилась еще больше (спред 3м-10y около 1.9% - рекорд с 1981 года).

Долларов в системе по прежнему много, но риски с страхи все сильнее влияют на их оборачиваемость...

@truecon

{kind=link}

#банки #США #инфляция #Кризис

Согласно опросу Gallup почти половина (48%) американцев обеспокоена сохранностью своих депозитов в банках и это самый высокий уровень с осени 2008 года.

Но проблема даже не в этом, а в том, что "старики-разбойники" в принципе расшатали доверие по всем направлениям ... бюджет, инфляция (52% американцев все считают ее основной проблемой), банки ... создав благодатную почву для проявления все новых и новых проблем.

@truecon

Согласно опросу Gallup почти половина (48%) американцев обеспокоена сохранностью своих депозитов в банках и это самый высокий уровень с осени 2008 года.

Но проблема даже не в этом, а в том, что "старики-разбойники" в принципе расшатали доверие по всем направлениям ... бюджет, инфляция (52% американцев все считают ее основной проблемой), банки ... создав благодатную почву для проявления все новых и новых проблем.

@truecon

#экономика #США #безработица #инфляция

Рынок труда США: активность сохраняется, зарплаты растут

Рабочие места вне с/х выросли за апрель на 253 тыс., но данные за март пересмотрели с понижением с 236 тыс. до 165 тыс., за последние полгода экономика в среднем создавала 278 тыс. рабочих мест ежемесячно. В целом данные здесь сильно не изменились и близки к ожиданиям.

Немного удивили данные по безработице, количества безработных сократилось до 5.66 млн, а уровень безработицы снизился до январского минимума 3.4%. Произошло это правда за счет сокращения рабочей силы, поэтому участие в рабочей силе (62.6%) и доля занятых (60.4%) остались неизменными.

Почасовая оплата труда росла в апреле быстрее ожидаемого, т.к. рост ускорился до 0.5% м/м 5.1% г/г, оплата труда неуправленческого и производственного персонала растет на 0.4% м/м третий месяц подряд, годовой прирост ускорился до 5.5% г/г. Если смотреть в целом зарплатный фонд неуправленческого персонала – то его годовой прирост ускорился до 8.7% г/г, что примерно вдвое быстрее, чем нужно ФРС для стабилизации инфляции.

Если смотреть в целом – то рынок труда США пока устойчив, хотя качество данных, объективно вызывает вопросы (особенно явные сложности с сезонностью у американских статистиков). Но, так, или иначе, пока ФРС больших успехов в замедлении здесь не добилась.

P.S.: Бойкие метания рынков то в одну, то в другую сторону, скорее указывают на то, что в рыках плохо с рыночной ликвидностью и глубиной.

@truecon

Рынок труда США: активность сохраняется, зарплаты растут

Рабочие места вне с/х выросли за апрель на 253 тыс., но данные за март пересмотрели с понижением с 236 тыс. до 165 тыс., за последние полгода экономика в среднем создавала 278 тыс. рабочих мест ежемесячно. В целом данные здесь сильно не изменились и близки к ожиданиям.

Немного удивили данные по безработице, количества безработных сократилось до 5.66 млн, а уровень безработицы снизился до январского минимума 3.4%. Произошло это правда за счет сокращения рабочей силы, поэтому участие в рабочей силе (62.6%) и доля занятых (60.4%) остались неизменными.

Почасовая оплата труда росла в апреле быстрее ожидаемого, т.к. рост ускорился до 0.5% м/м 5.1% г/г, оплата труда неуправленческого и производственного персонала растет на 0.4% м/м третий месяц подряд, годовой прирост ускорился до 5.5% г/г. Если смотреть в целом зарплатный фонд неуправленческого персонала – то его годовой прирост ускорился до 8.7% г/г, что примерно вдвое быстрее, чем нужно ФРС для стабилизации инфляции.

Если смотреть в целом – то рынок труда США пока устойчив, хотя качество данных, объективно вызывает вопросы (особенно явные сложности с сезонностью у американских статистиков). Но, так, или иначе, пока ФРС больших успехов в замедлении здесь не добилась.

P.S.: Бойкие метания рынков то в одну, то в другую сторону, скорее указывают на то, что в рыках плохо с рыночной ликвидностью и глубиной.

@truecon

{kind=link}

#США #банки #Кризис #ФРС #долг #ставки #доллар

Банки США: депозиты сокращаются... кредиты растут

Данные по депозитам в США публикуются с некоторой задержкой, потому пока можно увидеть данные на 26 апреля без момента «утилизации» FRC. С данными по депозитам есть одна проблема – все смотрят данные с сезонными поправками, а они мало того, что в последнее время кривоваты, так еще и не дают понимания фактических денежных потоков, но сезонность при этом есть (те же налоги) и это создает определенные сложности в интерпретации данных.

Ребалансировка балансов банков продолжается: кредиты растут, депозиты сокращаются, в итоге соотношение кредитов и депозитов (LDR) выросло до 70.7%. Но здесь есть большая дифференциация:

✔️ у крупных банков LDR 62.2% и они все еще купаются в избыточных депозитах и повышать ставки им большого смысла нет;

✔️ мелкие банки уже практически на доковидных уровнях (LDR 84.2%) и деваться им некуда – надо привлекать более дорогие деньги, особенно в условиях падения доверия.

Если смотреть фактические денежные потоки, то, несмотря на ужесточение кредитных условий, о котором говорит ФРС, кредит продолжает расти (+$43.5 млрд за неделю, +$988 млрд за год), даже мелкие банки умудрились немного нарастить кредит. Мало того, мартовские данные по потребкредиту показали, что его рост ускорился: американцы нарастили займы на $26.5 млрд за месяц не пугает их и то, что по кредиткам ставки 20% годовых, по автокредиту 7-7.5% годовых, а по кредитам наличными 12.5% годовых.

Депозиты в банках сократились с начала марта на $565 млрд. Из них $55 млрд с начала марта ушло в Минфину (чистый прирост счета в ФРС), еще $416 млрд ушло в фонды денежного рынка и $19 млрд в наличные доллары. За отчетную неделю депозиты сократились на $120 млрд: $77 млрд – крупные, $26 млрд – мелкие, остальное – дочки иностранных банков. Из них $31 млрд ушло в бюджет Минфину, а $54 млрд в MMF.

Что в итоге: отток депозитов из банков продолжается (и еще должен ускориться), но в крупных банках все еще избыток депозитов, кредит продолжает расти достаточно уверенно... а ФРС пока добилась только того, что посыпались первые/слабые банки и ей есть еще к чему стремиться.

@truecon

Банки США: депозиты сокращаются... кредиты растут

Данные по депозитам в США публикуются с некоторой задержкой, потому пока можно увидеть данные на 26 апреля без момента «утилизации» FRC. С данными по депозитам есть одна проблема – все смотрят данные с сезонными поправками, а они мало того, что в последнее время кривоваты, так еще и не дают понимания фактических денежных потоков, но сезонность при этом есть (те же налоги) и это создает определенные сложности в интерпретации данных.

Ребалансировка балансов банков продолжается: кредиты растут, депозиты сокращаются, в итоге соотношение кредитов и депозитов (LDR) выросло до 70.7%. Но здесь есть большая дифференциация:

✔️ у крупных банков LDR 62.2% и они все еще купаются в избыточных депозитах и повышать ставки им большого смысла нет;

✔️ мелкие банки уже практически на доковидных уровнях (LDR 84.2%) и деваться им некуда – надо привлекать более дорогие деньги, особенно в условиях падения доверия.

Если смотреть фактические денежные потоки, то, несмотря на ужесточение кредитных условий, о котором говорит ФРС, кредит продолжает расти (+$43.5 млрд за неделю, +$988 млрд за год), даже мелкие банки умудрились немного нарастить кредит. Мало того, мартовские данные по потребкредиту показали, что его рост ускорился: американцы нарастили займы на $26.5 млрд за месяц не пугает их и то, что по кредиткам ставки 20% годовых, по автокредиту 7-7.5% годовых, а по кредитам наличными 12.5% годовых.

Депозиты в банках сократились с начала марта на $565 млрд. Из них $55 млрд с начала марта ушло в Минфину (чистый прирост счета в ФРС), еще $416 млрд ушло в фонды денежного рынка и $19 млрд в наличные доллары. За отчетную неделю депозиты сократились на $120 млрд: $77 млрд – крупные, $26 млрд – мелкие, остальное – дочки иностранных банков. Из них $31 млрд ушло в бюджет Минфину, а $54 млрд в MMF.

Что в итоге: отток депозитов из банков продолжается (и еще должен ускориться), но в крупных банках все еще избыток депозитов, кредит продолжает расти достаточно уверенно... а ФРС пока добилась только того, что посыпались первые/слабые банки и ей есть еще к чему стремиться.

@truecon

{kind=link}

#США #банки #бюджет

Джо Байден настаивал на том, что деньги налогоплательщиков не будут использоваться для разрешения банковского кризиса... Никаких убытков в связи со спасением банков налогоплательщики нести не будут, вторила ему глава Минфина США Дж.Йеллен ... и 4 мая отправила еще $10 млрд во FDIC на "утилизацию" FRC. Таким образом, общий трансферт Минфина на решение ситуации с банкротством 3 банков в США достиг $91.2 млрд (~1/5 от активов этих банков).

Этого бы хватило, чтобы "приподнять потолок" и отодвинуть "дефолт" на пару-тройку недель вперед...

@truecon

Джо Байден настаивал на том, что деньги налогоплательщиков не будут использоваться для разрешения банковского кризиса... Никаких убытков в связи со спасением банков налогоплательщики нести не будут, вторила ему глава Минфина США Дж.Йеллен ... и 4 мая отправила еще $10 млрд во FDIC на "утилизацию" FRC. Таким образом, общий трансферт Минфина на решение ситуации с банкротством 3 банков в США достиг $91.2 млрд (~1/5 от активов этих банков).

Этого бы хватило, чтобы "приподнять потолок" и отодвинуть "дефолт" на пару-тройку недель вперед...

@truecon

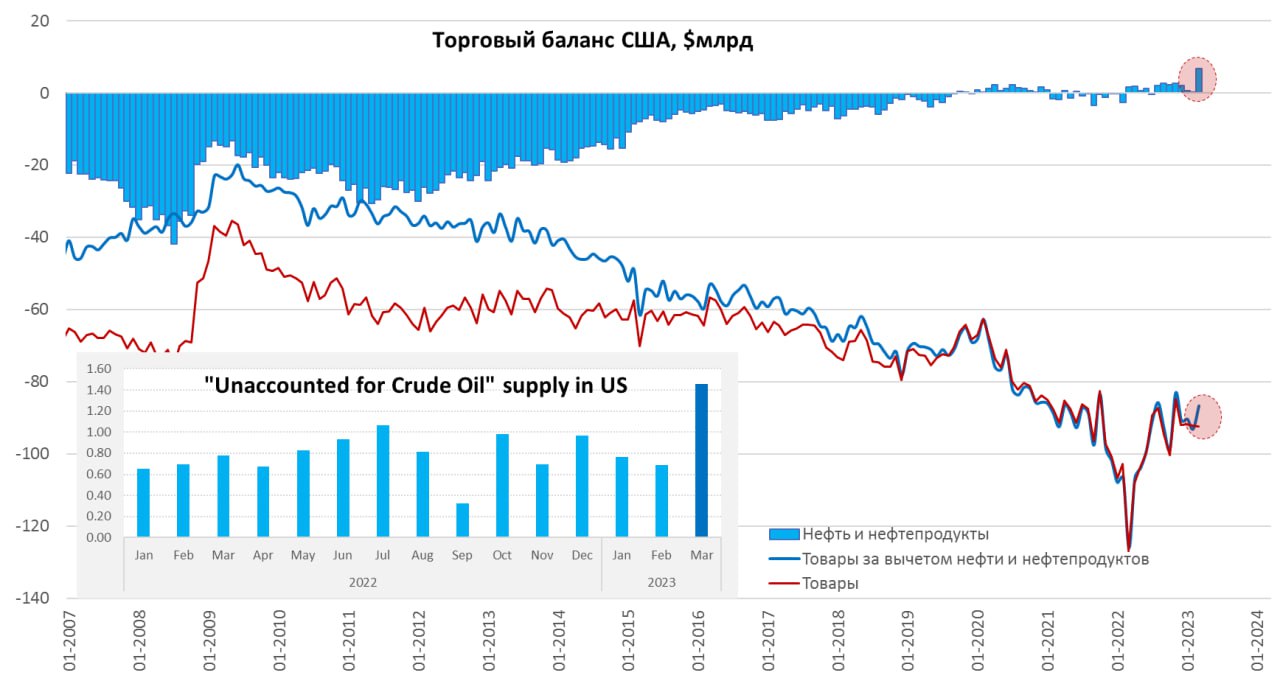

#нефть #экономика #США #экспорт #Кризис

Так совпало просто ...

В марте баланс внешней торговли США несколько улучшился, дефицит внешней торговли сократился до $64.2 млрд, экспорт вырос на 2.1% м/м до $256.2 млрд, импорт снизился на 0.3% м/м до $320.4 млрд. Если смотреть на статистику – то ничего особенного не происходит, ну небольшие колебания в рамках обычного...

Но, заглядывая внутрь торгового баланса США видны достаточно занимательные нюансы в марте.

Ненефтяной дефицит торговли товарами в марте особо не изменился и составил $92.4 млрд. Сальдо торговли услугами тоже практически не изменилось и составило $22.4 млрд. Изменилось только одно – сальдо торговли нефтью и нефтепродуктами, которое взлетело с $0.2 млрд до $6.8 млрд – это в 3 раза больше рекордных значений. Экспорт вырос в основном за счет сокращения запасов (-30 мб в марте по данным EIA), внутренний спрос был неплохим, но был еще один занимательный момент в данных: почти 10% (1.45 мб/д – это тоже рекорд) поставок нефти на переработку внутри США – это т.н. «Unaccounted for Crude Oil», т.е. неучтенка, откуда она взялась EIA не знает.. она этого не видит ни в добыче, ни в импорте, ни в изменении запасов... эдакая нефть ниоткуда. При этом, внутренние цены на бензин в США не отреагировали на мартовские колебания нефти и достаточно спокойно продолжили расти. Такая вот занимательная картинка была в марте.

Стало ли это одной из причин резкого и мало чем обусловленного провала цен на нефть в марте (а в общем-то колебания нефти сильно расходились с другими активами) можно только догадываться, но совпадения здесь вряд ли возможны...

@truecon

Так совпало просто ...

В марте баланс внешней торговли США несколько улучшился, дефицит внешней торговли сократился до $64.2 млрд, экспорт вырос на 2.1% м/м до $256.2 млрд, импорт снизился на 0.3% м/м до $320.4 млрд. Если смотреть на статистику – то ничего особенного не происходит, ну небольшие колебания в рамках обычного...

Но, заглядывая внутрь торгового баланса США видны достаточно занимательные нюансы в марте.

Ненефтяной дефицит торговли товарами в марте особо не изменился и составил $92.4 млрд. Сальдо торговли услугами тоже практически не изменилось и составило $22.4 млрд. Изменилось только одно – сальдо торговли нефтью и нефтепродуктами, которое взлетело с $0.2 млрд до $6.8 млрд – это в 3 раза больше рекордных значений. Экспорт вырос в основном за счет сокращения запасов (-30 мб в марте по данным EIA), внутренний спрос был неплохим, но был еще один занимательный момент в данных: почти 10% (1.45 мб/д – это тоже рекорд) поставок нефти на переработку внутри США – это т.н. «Unaccounted for Crude Oil», т.е. неучтенка, откуда она взялась EIA не знает.. она этого не видит ни в добыче, ни в импорте, ни в изменении запасов... эдакая нефть ниоткуда. При этом, внутренние цены на бензин в США не отреагировали на мартовские колебания нефти и достаточно спокойно продолжили расти. Такая вот занимательная картинка была в марте.

Стало ли это одной из причин резкого и мало чем обусловленного провала цен на нефть в марте (а в общем-то колебания нефти сильно расходились с другими активами) можно только догадываться, но совпадения здесь вряд ли возможны...

@truecon

{kind=link}

#долг #США #дефолт #Кризис

США: с первого захода по лимиту госдолга не договорились

Хотя Йеллен усилила напор на политиков перед встречей по теме повышения потолка госдолга 9 мая в Белом доме:

«Если они этого не сделают, у нас будет экономическая и финансовая катастрофа, которую мы сами создадим, и нет никаких действий, которые президент Байден и [казначейство] США могут предпринять, чтобы предотвратить эту катастрофу.»

Белый дом намекал, что теоретически может использовать 14 поправку, но Йеллен указала, что это может спровоцировать конституционный кризис, она гласит: «действительность государственного долга Соединенных Штатов, разрешенного законом, включая долги, понесенные для выплаты пенсий и наград за услуги по подавлению восстания или мятежа, не должны подвергаться сомнению». Правда новый долг тогда может оказаться выпущенным не совсем законно и кто его купит... это было бы интересно.

Первая встреча Дж.Байдена с конгрессменами закончилась ничем... «Я не видел никакого нового движения», — сказал Маккарти журналистам после встречи. Будут снова встречаться в пятницу...

@truecon

США: с первого захода по лимиту госдолга не договорились

Хотя Йеллен усилила напор на политиков перед встречей по теме повышения потолка госдолга 9 мая в Белом доме:

«Если они этого не сделают, у нас будет экономическая и финансовая катастрофа, которую мы сами создадим, и нет никаких действий, которые президент Байден и [казначейство] США могут предпринять, чтобы предотвратить эту катастрофу.»

Белый дом намекал, что теоретически может использовать 14 поправку, но Йеллен указала, что это может спровоцировать конституционный кризис, она гласит: «действительность государственного долга Соединенных Штатов, разрешенного законом, включая долги, понесенные для выплаты пенсий и наград за услуги по подавлению восстания или мятежа, не должны подвергаться сомнению». Правда новый долг тогда может оказаться выпущенным не совсем законно и кто его купит... это было бы интересно.

Первая встреча Дж.Байдена с конгрессменами закончилась ничем... «Я не видел никакого нового движения», — сказал Маккарти журналистам после встречи. Будут снова встречаться в пятницу...

@truecon

Reuters

Biden, McCarthy divided over debt ceiling but talks continue

President Joe Biden and top lawmakers agreed on Tuesday to further talks aimed at breaking a deadlock over raising the $31.4 trillion U.S. debt limit, with just three weeks before the country may be forced into an unprecedented default.

#Германия #инфляция #экономика #ставки

Германия: инфляция высокая, экономика приуныла

Инфляция в Германии за апрель составила 0.4% м/м и 7.6% г/г (по методологии евростата), по национальной методологии инфляция составила 7.2%, но после того как немецкие статистики за базу взяли потребительскую корзину 2020 года показатели здесь будут давать достаточно искаженную картинку. Цены на электроэнергию и газ в Германии фактически зафиксированы, потому годовая динамика здесь ниже общего уровня инфляции 6.8% г/г. Притормозил рост цен на продукты питания -0.8% м/м и 17.2% г/г (в марте был рост 22.3% г/г), но здесь скорее сезонная история – овощи -7.5% м/м.

Без учета энергии и продуктов питания годовая инфляция составила 5.8% г/г, как и месяцем ранее. Товары подорожали в целом на 9.3% г/г, цены товары долгосрочного пользования растут на 5.9% г/г. Услуги растут на 4.7% г/г, но в услугах есть мощный сдерживающий фактор – это фактически регулируемые цены на аренду, которые растут на 2% г/г. В целом с инфляцией в Германии пока без больших изменений - она высокая.

При этом, в экономике ситуация за март развернулась вниз: новые заказы в промышленности обвалились на 10.7% м/м и 11% г/г, сильно упали внешние заказы (-13.3% м/м), внутренние поменьше (-6.8% м/м). Производство сократилось на 3.4% м/м, но росло на 1.8% г/г, в энергоемких отраслях -3.3% м/м и -12.9% г/г, экспорт сократился в марте на 5.2% м/м. Розничный товарооборот в марте тоже сократился -2.4% м/м и -8.4% г/г в реальном выражении.

Глава бундесбанка Й. Нагель заявил о том, что ЕЦБ еще не закончил с повышением ставок. К.Лагард заявила, что они «действовали обдуманно и решительно» (сам себя не похвалишь…) и им есть что еще что делать (в плане повышения ставок).

P.S.: По США ожидания 0.4-0.5% м/м выглядят пока вполне обоснованными

@truecon

Германия: инфляция высокая, экономика приуныла

Инфляция в Германии за апрель составила 0.4% м/м и 7.6% г/г (по методологии евростата), по национальной методологии инфляция составила 7.2%, но после того как немецкие статистики за базу взяли потребительскую корзину 2020 года показатели здесь будут давать достаточно искаженную картинку. Цены на электроэнергию и газ в Германии фактически зафиксированы, потому годовая динамика здесь ниже общего уровня инфляции 6.8% г/г. Притормозил рост цен на продукты питания -0.8% м/м и 17.2% г/г (в марте был рост 22.3% г/г), но здесь скорее сезонная история – овощи -7.5% м/м.

Без учета энергии и продуктов питания годовая инфляция составила 5.8% г/г, как и месяцем ранее. Товары подорожали в целом на 9.3% г/г, цены товары долгосрочного пользования растут на 5.9% г/г. Услуги растут на 4.7% г/г, но в услугах есть мощный сдерживающий фактор – это фактически регулируемые цены на аренду, которые растут на 2% г/г. В целом с инфляцией в Германии пока без больших изменений - она высокая.

При этом, в экономике ситуация за март развернулась вниз: новые заказы в промышленности обвалились на 10.7% м/м и 11% г/г, сильно упали внешние заказы (-13.3% м/м), внутренние поменьше (-6.8% м/м). Производство сократилось на 3.4% м/м, но росло на 1.8% г/г, в энергоемких отраслях -3.3% м/м и -12.9% г/г, экспорт сократился в марте на 5.2% м/м. Розничный товарооборот в марте тоже сократился -2.4% м/м и -8.4% г/г в реальном выражении.

Глава бундесбанка Й. Нагель заявил о том, что ЕЦБ еще не закончил с повышением ставок. К.Лагард заявила, что они «действовали обдуманно и решительно» (сам себя не похвалишь…) и им есть что еще что делать (в плане повышения ставок).

P.S.: По США ожидания 0.4-0.5% м/м выглядят пока вполне обоснованными

@truecon

{kind=link}

#инфляция #США #экономика #ставки #ФРС

Инфляция в США за апрель составила 0.4% м/м и 4.9% г/г, базовая инфляция без энергии и продуктов питания 0.4% м/м и 5.5 г/г. В целом ожидаемо...

Доп.: если смотреть месячную динамику - базовая инфляция на этом уровне +/- находится последние 5 месяцев и никуда не падает...

@truecon

Инфляция в США за апрель составила 0.4% м/м и 4.9% г/г, базовая инфляция без энергии и продуктов питания 0.4% м/м и 5.5 г/г. В целом ожидаемо...

Доп.: если смотреть месячную динамику - базовая инфляция на этом уровне +/- находится последние 5 месяцев и никуда не падает...

@truecon

#бюджет #Минфин #Россия

Минфин РФ опубликовал предварительные оценки бюджета ха январь-апрель. Расходы в апреле снова разогнались 3.1 трлн за месяц при доходах в 2.1 трлн руб., т.е. дефицит составил за месяц 1 трлн руб. Без достаточно аномального января, в котором были авансовые платежи, среднемесячный дефицит бюджет в последние 3 месяца составлял 0.55 трлн руб. ежемесячно и это ближе пока к 4% ВВП, а не плановым 2% ВВП.

@truecon

Минфин РФ опубликовал предварительные оценки бюджета ха январь-апрель. Расходы в апреле снова разогнались 3.1 трлн за месяц при доходах в 2.1 трлн руб., т.е. дефицит составил за месяц 1 трлн руб. Без достаточно аномального января, в котором были авансовые платежи, среднемесячный дефицит бюджет в последние 3 месяца составлял 0.55 трлн руб. ежемесячно и это ближе пока к 4% ВВП, а не плановым 2% ВВП.

@truecon

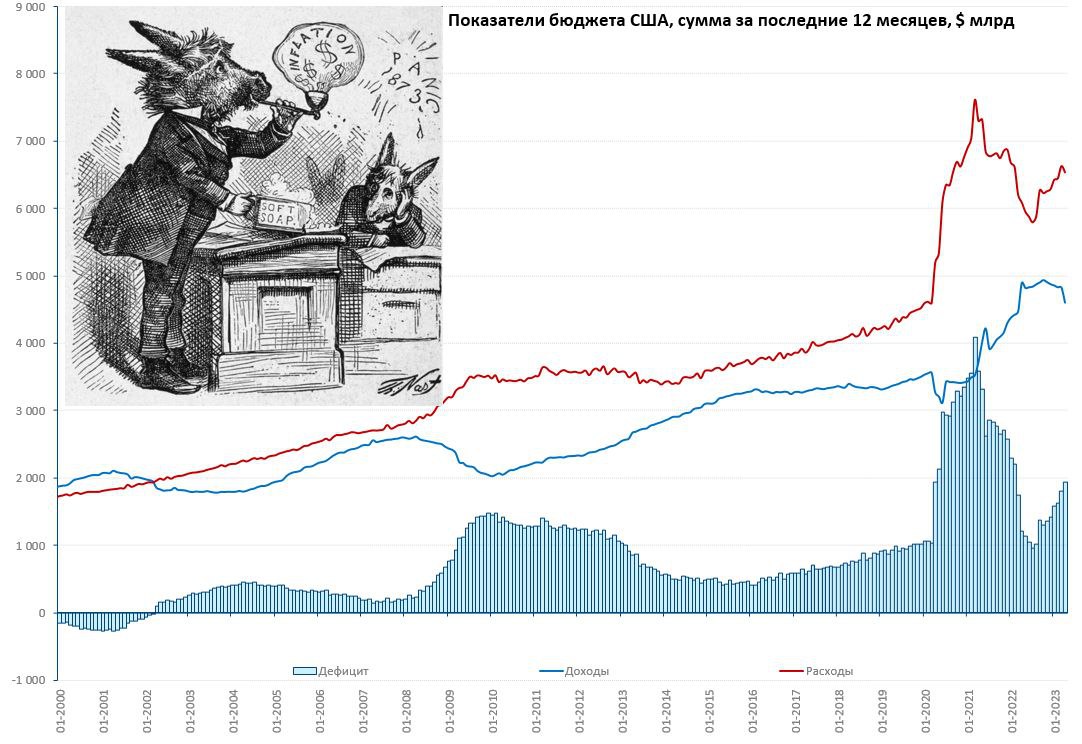

#США #долг #бюджет #Минфин #кризис

США: дефицит подобрался к $2 трлн

Сальдо бюджета США в апреле составило $176 млрд, что оказалось прилично хуже консенсуса ($220-230 млрд), но это скорее консенсус «кривой», по оперативным данным было ясно, что будет ниже $200 млрд. Доходы за 12 месяцев составили $4.6 трлн (-6% г/г), расходы $6.54 трлн (+7.3% г/г), а дефицит бюджет вырос до $1.94 трлн, или ~ 7.4% ВВП.

Из них общие расходы на проценты по долгу выросли с $640 млрд до $830 млрд в год, т.е. на 30%. С поправкой на дивиденды ФРС (она сейчас в убытке) проценты по долгу выросли с $517 млрд в год до $796 млрд в год, т.е. в полтора раза. Номинально экономика выросла, но по большинству налогов в апреле поступления упали, основное – это падение поступления подоходного налога на 35.8% г/г (это основная статья доходов федерального бюджета США). В сумме за 12 месяцев бюджет собрал подоходного налога на $2.3 трлн, годом ранее было $2.7 трлн. Помимо долга и налогов за последние 12 месяцев также на списание студенческих ссуд направлено $0.4 трлн.

Дефицит сейчас вторичен, главное – потолок, Дж.Йеллен в очередной раз предупредила об «экономической и финансовой катастрофе», Дж.Байден обещает проблемы всему миру, если республиканцы не повысят потолок (без каких-либо условий). «Ослы» включили все рупоры, чтобы напугать «слонов». Дж. Йеллен обзванивает бизнесменов, призывая их надавить на республиканцев. Д.Трамп призвал республиканцев идти до конца. Все с любопытством наблюдают за эти цирком … кто первый отвернет и на чем сойдутся.

P.S.: Пока у Минфина США еще есть $185 млрд кэша, карикатура из 1873 года видится вполне актуальной )

@truecon

США: дефицит подобрался к $2 трлн

Сальдо бюджета США в апреле составило $176 млрд, что оказалось прилично хуже консенсуса ($220-230 млрд), но это скорее консенсус «кривой», по оперативным данным было ясно, что будет ниже $200 млрд. Доходы за 12 месяцев составили $4.6 трлн (-6% г/г), расходы $6.54 трлн (+7.3% г/г), а дефицит бюджет вырос до $1.94 трлн, или ~ 7.4% ВВП.

Из них общие расходы на проценты по долгу выросли с $640 млрд до $830 млрд в год, т.е. на 30%. С поправкой на дивиденды ФРС (она сейчас в убытке) проценты по долгу выросли с $517 млрд в год до $796 млрд в год, т.е. в полтора раза. Номинально экономика выросла, но по большинству налогов в апреле поступления упали, основное – это падение поступления подоходного налога на 35.8% г/г (это основная статья доходов федерального бюджета США). В сумме за 12 месяцев бюджет собрал подоходного налога на $2.3 трлн, годом ранее было $2.7 трлн. Помимо долга и налогов за последние 12 месяцев также на списание студенческих ссуд направлено $0.4 трлн.

Дефицит сейчас вторичен, главное – потолок, Дж.Йеллен в очередной раз предупредила об «экономической и финансовой катастрофе», Дж.Байден обещает проблемы всему миру, если республиканцы не повысят потолок (без каких-либо условий). «Ослы» включили все рупоры, чтобы напугать «слонов». Дж. Йеллен обзванивает бизнесменов, призывая их надавить на республиканцев. Д.Трамп призвал республиканцев идти до конца. Все с любопытством наблюдают за эти цирком … кто первый отвернет и на чем сойдутся.

P.S.: Пока у Минфина США еще есть $185 млрд кэша, карикатура из 1873 года видится вполне актуальной )

@truecon

{kind=link}

#Великобритания #BOE #ставки #инфляция

Банк Англии, вслед за ФРС и ЕЦБ, все же повысил ставку на 25 б.п. до 4.5%, правда 2 члена голосования из 9 хотели бы оставить ставку неизменной. ЦБ пишет, что устанавливает свою монетарную политику так, чтобы достигать инфляцию 2%, способствовать росту и занятости. С занятостью все в принципе неплохо, но роста нет, а инфляция 10.1%.

По оценкам Банка Англии траектория спроса будет «существенно сильнее», чем предполагалось ранее. Инфляция в первом квартале оказалась «выше ожиданий», из-за «неожиданного» цен на товары и продукты питания.

Но Банк Англии верит, что на горизонте 2-3 лет инфляция снизится до 1-2%, в основном сама, хотя готов на еще шажок повышения ставок, но до 5% двигать уже похоже не готов. В целом предсказуемо и без больших сюрпризов.

@truecon

Банк Англии, вслед за ФРС и ЕЦБ, все же повысил ставку на 25 б.п. до 4.5%, правда 2 члена голосования из 9 хотели бы оставить ставку неизменной. ЦБ пишет, что устанавливает свою монетарную политику так, чтобы достигать инфляцию 2%, способствовать росту и занятости. С занятостью все в принципе неплохо, но роста нет, а инфляция 10.1%.

По оценкам Банка Англии траектория спроса будет «существенно сильнее», чем предполагалось ранее. Инфляция в первом квартале оказалась «выше ожиданий», из-за «неожиданного» цен на товары и продукты питания.

Но Банк Англии верит, что на горизонте 2-3 лет инфляция снизится до 1-2%, в основном сама, хотя готов на еще шажок повышения ставок, но до 5% двигать уже похоже не готов. В целом предсказуемо и без больших сюрпризов.

@truecon