#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Московский метр немного притормозил

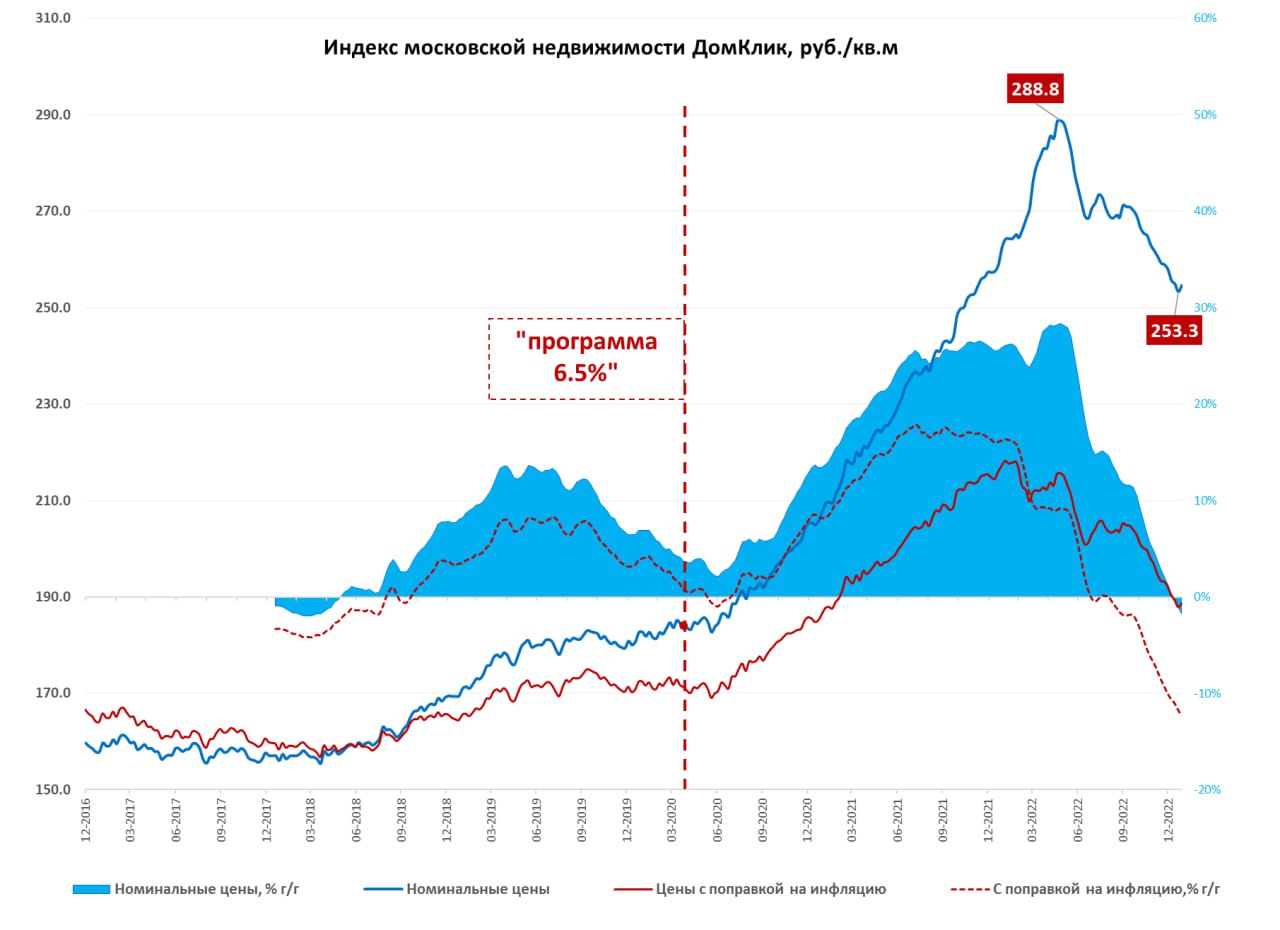

Активность декабря чуть оживила рынок жилья (в декабре был рост выдач ипотеки), по данным индекса Мосбиржи/Домклик цена московского метра немного подросла в последнюю неделю (0.5%) после практически непрерывного падения три месяца подряд. С начала месяца падение 1.7%. Правда годовая динамика продолжила ухудшаться (-3% г/г), средняя за 4 недели цена показала падение на 1.7% г/г в номинальном и 12.3% г/г в реальном выражении.

По данным Сбериндекс продолжает расти предложение на первичном рынке, но сходит на нет всплеск предложения на вторичном рынке. Учитывая длинные праздники, в январе активность крайне низкая (заявки, сделки, ипотеки), но это обычная история. Вторичный рынок вряд ли способен генерировать какой-то сильный спрос при ставках около 11%, то же касается в целом ипотек без льгот. Программы субсидирования и скидки застройщиков, видимо, будут как-то поддерживать первичный рынок, но скорее чтобы он совсем не упал. Цены в реальном выражении отыграли к уровням двухлетней давности.

Учитывая, что номинальные зарплаты растут достаточно активно – по данным Сбериндекса в России ФОТ вырос в декабре на 22% г/г (в среднем за 2022 год 11.2%), медианная зарплата выросла на 15.9% г/г (в среднем за 2022 год 13.2%). Такая динамика сглаживает динамику номинальных цен, но большой навес предложения никуда не делся и потенциально здесь еще есть куда сползать....

@truecon

Московский метр немного притормозил

Активность декабря чуть оживила рынок жилья (в декабре был рост выдач ипотеки), по данным индекса Мосбиржи/Домклик цена московского метра немного подросла в последнюю неделю (0.5%) после практически непрерывного падения три месяца подряд. С начала месяца падение 1.7%. Правда годовая динамика продолжила ухудшаться (-3% г/г), средняя за 4 недели цена показала падение на 1.7% г/г в номинальном и 12.3% г/г в реальном выражении.

По данным Сбериндекс продолжает расти предложение на первичном рынке, но сходит на нет всплеск предложения на вторичном рынке. Учитывая длинные праздники, в январе активность крайне низкая (заявки, сделки, ипотеки), но это обычная история. Вторичный рынок вряд ли способен генерировать какой-то сильный спрос при ставках около 11%, то же касается в целом ипотек без льгот. Программы субсидирования и скидки застройщиков, видимо, будут как-то поддерживать первичный рынок, но скорее чтобы он совсем не упал. Цены в реальном выражении отыграли к уровням двухлетней давности.

Учитывая, что номинальные зарплаты растут достаточно активно – по данным Сбериндекса в России ФОТ вырос в декабре на 22% г/г (в среднем за 2022 год 11.2%), медианная зарплата выросла на 15.9% г/г (в среднем за 2022 год 13.2%). Такая динамика сглаживает динамику номинальных цен, но большой навес предложения никуда не делся и потенциально здесь еще есть куда сползать....

@truecon

{kind=link}

👍55🤮2🔥1

#США #ипотека #недвижимость #Кризис #экономика

Рынок жилья США: притормозили

Похоже рынок жилья США начинает немного адаптироваться к высоким ставкам. До сих пор это был один из немногих сегментов экономики, где Ужесточение ФРС спровоцировало рост ставок по ипотеке и резкое охлаждение. В последние несколько месяцев наблюдается рост продаж новых односемейных домов: в феврале они составили 640 тыс. в год (saar), в итоге затоваренность рынка снизилась, хоть пока и остается высокой (8.2 месяца продаж). Американцы стали больше покупать дешевых домов, строительство которых еще не начато.

На вторичном рынке в феврале случился резкий рост продаж односемейных домов сразу на 15.3% м/м до 4.14 млн домов в год, замедлилось и годовое падение до 21.8% г/г. Хотя уровни продаж, конечно, недалеко от многолетних минимумов. Но даже при таких скромных продажах затоваренность вторичного рынка остается крайне низкой и составила 2.5 месяца. Это говорит о низком предложении готового жилья. На то, что продажи вырастут указывали незавершенные продажи жилья в январе (+8.1% м/м), но и в феврале здесь корректирующего падения не случилось (+0.8% м/м). В феврале подросло количество выданных разрешений на строительство (+7.6% м/м), закладки новых домов тоже не падали (1.1% м/м). В общем-то по объемам рынок жилья пытается нащупать дно.

В ценах пока падение, но и здесь это падение замедлилось наиболее широкий индекс S&P CS зафиксировал замедление падения цен в январе до -0.2% м/м, годовой рост 3.8% г/г, но это еще январь. Дефицит предложения готового жилья на фоне общей инфляции, видимо, сдерживают динамику цен вторичного рынка. По данным NAR годовая динамика -0.7% г/г, но скорее за счет высокой базы прошлого года. Месячная динамика, как по данным NAR, так и по данным Zillow с поправкой на сезонность была нулевой в феврале, т.е. падение прекратилось. По данным Apartment List и Zillow и аренда дешеветь перестала, так что надежд на дезинфляцию здесь стало меньше ...

Возможно, это лишь пауза, но, несмотря на высокие цены, высокие ставки и крайне низкую доступность жилья, ситуация немного успокоилась: объемы уже не падают (возможно уже просто некуда), падение цен притормозило, дефицит готового жилья сохраняется. Для ФРС это скорее плохо, т.к. пока трансмиссия повышения ставок в реальные экономические процессы слабая.

@truecon

Рынок жилья США: притормозили

Похоже рынок жилья США начинает немного адаптироваться к высоким ставкам. До сих пор это был один из немногих сегментов экономики, где Ужесточение ФРС спровоцировало рост ставок по ипотеке и резкое охлаждение. В последние несколько месяцев наблюдается рост продаж новых односемейных домов: в феврале они составили 640 тыс. в год (saar), в итоге затоваренность рынка снизилась, хоть пока и остается высокой (8.2 месяца продаж). Американцы стали больше покупать дешевых домов, строительство которых еще не начато.

На вторичном рынке в феврале случился резкий рост продаж односемейных домов сразу на 15.3% м/м до 4.14 млн домов в год, замедлилось и годовое падение до 21.8% г/г. Хотя уровни продаж, конечно, недалеко от многолетних минимумов. Но даже при таких скромных продажах затоваренность вторичного рынка остается крайне низкой и составила 2.5 месяца. Это говорит о низком предложении готового жилья. На то, что продажи вырастут указывали незавершенные продажи жилья в январе (+8.1% м/м), но и в феврале здесь корректирующего падения не случилось (+0.8% м/м). В феврале подросло количество выданных разрешений на строительство (+7.6% м/м), закладки новых домов тоже не падали (1.1% м/м). В общем-то по объемам рынок жилья пытается нащупать дно.

В ценах пока падение, но и здесь это падение замедлилось наиболее широкий индекс S&P CS зафиксировал замедление падения цен в январе до -0.2% м/м, годовой рост 3.8% г/г, но это еще январь. Дефицит предложения готового жилья на фоне общей инфляции, видимо, сдерживают динамику цен вторичного рынка. По данным NAR годовая динамика -0.7% г/г, но скорее за счет высокой базы прошлого года. Месячная динамика, как по данным NAR, так и по данным Zillow с поправкой на сезонность была нулевой в феврале, т.е. падение прекратилось. По данным Apartment List и Zillow и аренда дешеветь перестала, так что надежд на дезинфляцию здесь стало меньше ...

Возможно, это лишь пауза, но, несмотря на высокие цены, высокие ставки и крайне низкую доступность жилья, ситуация немного успокоилась: объемы уже не падают (возможно уже просто некуда), падение цен притормозило, дефицит готового жилья сохраняется. Для ФРС это скорее плохо, т.к. пока трансмиссия повышения ставок в реальные экономические процессы слабая.

@truecon

{kind=link}

👍118❤13🤔5👎2🐳1

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Московский метр в стагнации

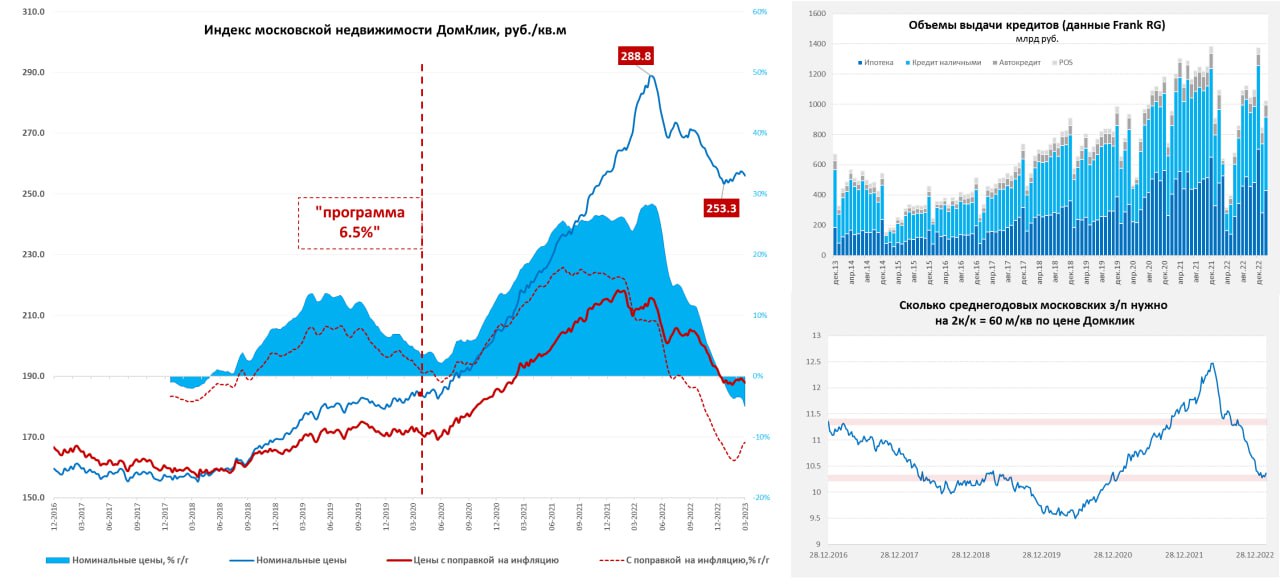

После бурной коррекции во второй половине прошлого года, московский метр ушел в стагнацию по данным индекса Мосбиржи/Домклик, в последние пару недель цены здесь немного снизились, перед этим немного подросли и находятся на уровне 256 тыс. руб. за метр. Средняя за 4 недели цена упала на 5% г/г в номинальном выражении и падает на 10.9% г/г в реальном выражении. Цена с поправкой на инфляцию сейчас находится на уровнях двухлетней давности, хотя это выше на 10%, чем уровни, с которых ралли начиналось в 2020 году, но большая часть роста в реальном выражении в общем-то утилизирована инфляцией и коррекцией цен.

Ипотечная активность ниже на 10-15%, чем в прошлом году, но отчасти это обусловлено мощным декабрьским всплеском на фоне ожиданий отмены программ льготной ипотеки. Программы продлили, хоть ставки в среднем стали выше, льготная ипотека по данным Дом.РФ теперь 7.6%, рыночная ипотека 11-11.2% годовых. Драйвером является, конечно, семейная ипотека, где и условия доступа смягчили и ставки низкие – она теперь обеспечивает почти половину выдачи льготной ипотеки. По данным Домклик количество заявок на ипотеку, выдач и регистраций в марте сильно выросло по России.

Банк России достаточно жестко взялся за ликвидацию различных схем вроде ипотек с нулевой ставкой и продолжает ужесточать условия кредитования. Застройщики креативят, в ответ ЦБ с мая повысит коэффициенты риска. Это может быть одной из причин дрейфа цен вниз, т.к. раньше все эти «льготы от застройщика» просто становились дополнительной наценкой. Как и большой навес предложения на первичном рынке, всплеск предложения вторички уже прошел, но здесь и цены падали сильнее (~15-20%).

Снижение цен и рост номинальных зарплат в Москве (инфляция) в целом сделали квартиры доступнее, чем они были на пике весной 2022 года. Но здесь есть нюансы и они в ставках... хотя доступность относительно з/п вернулась как относительно нормальным для Москвы уровням (опустим, тот факт, что они по умолчанию сами по себе не вполне нормальны), но с учетом ставки по рыночной ипотеке 11% все далеко не так уж и нормально. Хотя при семейной ипотеке под 5.5-6% все очень даже ничего... рынок в дивергенции.

@truecon

Московский метр в стагнации

После бурной коррекции во второй половине прошлого года, московский метр ушел в стагнацию по данным индекса Мосбиржи/Домклик, в последние пару недель цены здесь немного снизились, перед этим немного подросли и находятся на уровне 256 тыс. руб. за метр. Средняя за 4 недели цена упала на 5% г/г в номинальном выражении и падает на 10.9% г/г в реальном выражении. Цена с поправкой на инфляцию сейчас находится на уровнях двухлетней давности, хотя это выше на 10%, чем уровни, с которых ралли начиналось в 2020 году, но большая часть роста в реальном выражении в общем-то утилизирована инфляцией и коррекцией цен.

Ипотечная активность ниже на 10-15%, чем в прошлом году, но отчасти это обусловлено мощным декабрьским всплеском на фоне ожиданий отмены программ льготной ипотеки. Программы продлили, хоть ставки в среднем стали выше, льготная ипотека по данным Дом.РФ теперь 7.6%, рыночная ипотека 11-11.2% годовых. Драйвером является, конечно, семейная ипотека, где и условия доступа смягчили и ставки низкие – она теперь обеспечивает почти половину выдачи льготной ипотеки. По данным Домклик количество заявок на ипотеку, выдач и регистраций в марте сильно выросло по России.

Банк России достаточно жестко взялся за ликвидацию различных схем вроде ипотек с нулевой ставкой и продолжает ужесточать условия кредитования. Застройщики креативят, в ответ ЦБ с мая повысит коэффициенты риска. Это может быть одной из причин дрейфа цен вниз, т.к. раньше все эти «льготы от застройщика» просто становились дополнительной наценкой. Как и большой навес предложения на первичном рынке, всплеск предложения вторички уже прошел, но здесь и цены падали сильнее (~15-20%).

Снижение цен и рост номинальных зарплат в Москве (инфляция) в целом сделали квартиры доступнее, чем они были на пике весной 2022 года. Но здесь есть нюансы и они в ставках... хотя доступность относительно з/п вернулась как относительно нормальным для Москвы уровням (опустим, тот факт, что они по умолчанию сами по себе не вполне нормальны), но с учетом ставки по рыночной ипотеке 11% все далеко не так уж и нормально. Хотя при семейной ипотеке под 5.5-6% все очень даже ничего... рынок в дивергенции.

@truecon

{kind=link}

👍131❤15🤔10🌭4🔥3🐳2👎1👌1

#США #ипотека #недвижимость #Кризис #экономика

Рынок жилья США: пауза в падении

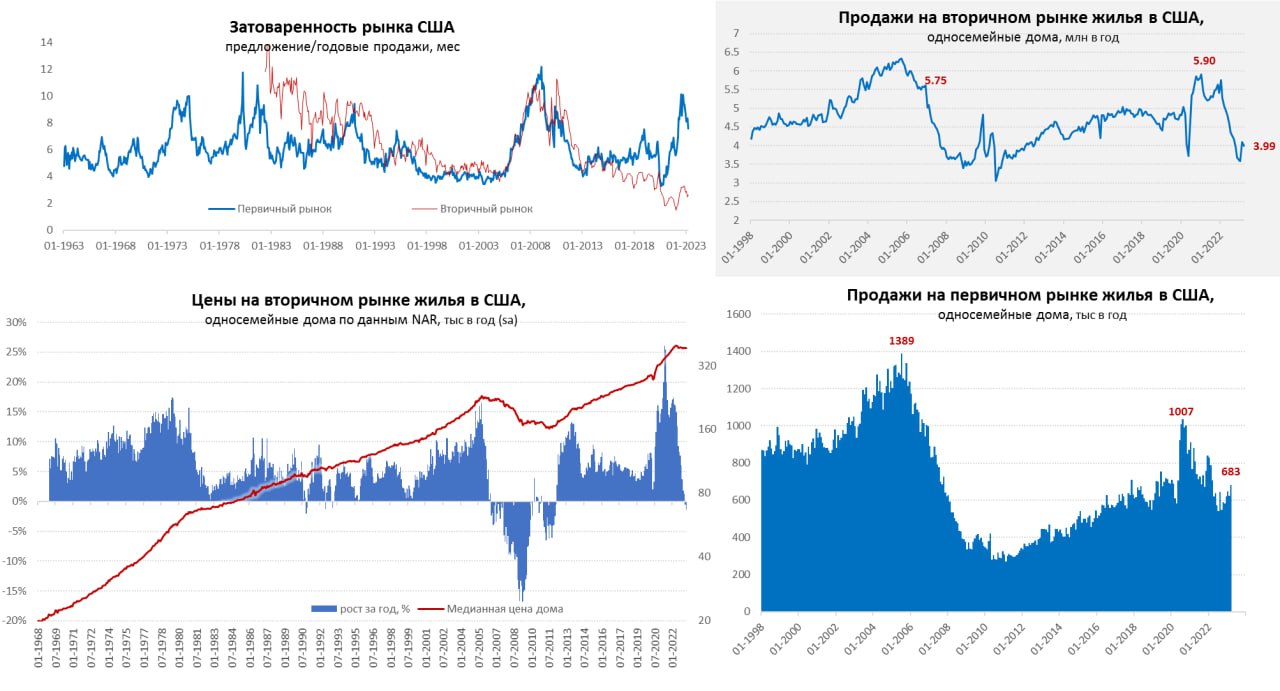

Предыдущие отчеты по рынку жилья США уже указывали на то, что падение застопорилось, последние данные это скорее подтверждают. Хотя общая активность здесь и остается низкой, а продажи односемейных домов на вторичном рынке в марте немного снизились (-2.7% м/м) до 4 млн в год, но это прилично выше, чем было в конце прошлого года. На первичном рынке продажи оттолкнулись от дна еще раньше и в марте прибавили 9.6% м/м до 683 тыс. в год и это всего на 2.9% ниже уровня прошлого года. Предложение готового жилья остаются крайне низким (2.6 месяца продаж), на первичном рынке затоваренность высокая, но снизилась (7.5 мес.).

В целом остается актуальной история дефицита готового жилья, потому и цены особо не падают -1.4% г/г, но скорее это эффект базы, последние 4 месяца особого изменения цен нет. Медианная цена нового дома даже немного выше прошлогоднего уровня 3.2% г/г. По данным Zillow в марте цена подросла на 0.5% м/м, по данным S&P CS в феврале рост цен на 0.2% м/м и 0.4% г/г. Zillow также указывает, что стоимость аренды немного подросла в марте (0.5% м/м), такой же рост увидели Appartament List.

Объемы низкие, но уже не падают... дефицит готового жилья... цены высокие, но тоже падать не хотят... аренда дорогая, но не дешевеет. ФРС это не очень понравится.

@truecon

Рынок жилья США: пауза в падении

Предыдущие отчеты по рынку жилья США уже указывали на то, что падение застопорилось, последние данные это скорее подтверждают. Хотя общая активность здесь и остается низкой, а продажи односемейных домов на вторичном рынке в марте немного снизились (-2.7% м/м) до 4 млн в год, но это прилично выше, чем было в конце прошлого года. На первичном рынке продажи оттолкнулись от дна еще раньше и в марте прибавили 9.6% м/м до 683 тыс. в год и это всего на 2.9% ниже уровня прошлого года. Предложение готового жилья остаются крайне низким (2.6 месяца продаж), на первичном рынке затоваренность высокая, но снизилась (7.5 мес.).

В целом остается актуальной история дефицита готового жилья, потому и цены особо не падают -1.4% г/г, но скорее это эффект базы, последние 4 месяца особого изменения цен нет. Медианная цена нового дома даже немного выше прошлогоднего уровня 3.2% г/г. По данным Zillow в марте цена подросла на 0.5% м/м, по данным S&P CS в феврале рост цен на 0.2% м/м и 0.4% г/г. Zillow также указывает, что стоимость аренды немного подросла в марте (0.5% м/м), такой же рост увидели Appartament List.

Объемы низкие, но уже не падают... дефицит готового жилья... цены высокие, но тоже падать не хотят... аренда дорогая, но не дешевеет. ФРС это не очень понравится.

@truecon

{kind=link}

👍108🔥14❤6👌4🤔3👎2🐳2