#США #доллар #долг #ставки #экономика #Кризис

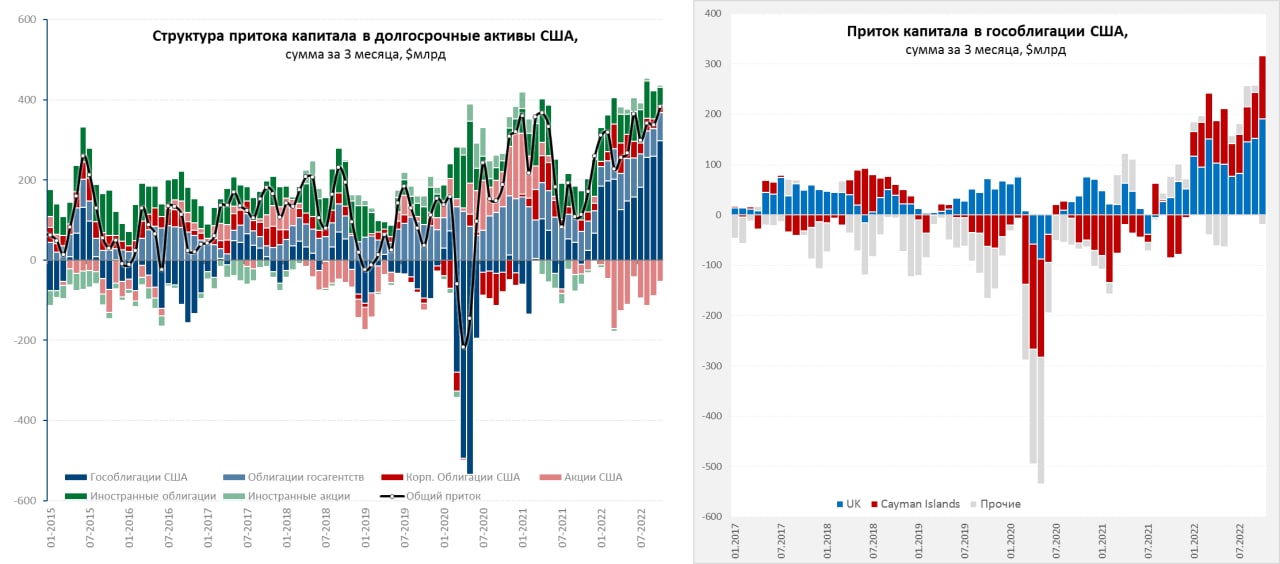

США: офшорный приток ...

Октябрьский приток капитала в США был уже не таким горячим, как до этого – всего $67.8 млрд (в среднем последние 6 месяцев было $116 млрд) – это одна из главных причин почему доллару так поплохело в октябре.

Почти весь чистый приток в долгосрочные активы – это приток к госдолг США ($61.9 млрд), из акций США отток денег нерезидентов продолжается 10 месяцев подряд в октябре было -$24.3 млрд (за 10 месяцев -$325 млрд). В сумме за 3 месяца в акциях был отток $53 млрд, а в гособлигациях приток $297 млрд.

Приток в гособлигации денег нерезидентов происходил на фоне того, что основные держатели госдолга американского госдолга Япония и Китай резко сокращали свои портфели гособлигаций США. Япония спасала йену, проводя интервенции: за месяц -$42 млрд и за 3 месяца -$156 млрд. Китай тоже сокращад: за месяц -$24 млрд и за 3 месяца -$60 млрд.

Покупателем госдолга уже традиционно для последнего времени стали Лондон (+$47 млрд за месяц и +$191 млрд за 3 месяца) и карибские офшоры, а именно Кайманы (+$42 млрд за месяц и +$126 млрд за 3 месяца). Но ключевой вопрос «откуда?» все же остается открытым, приток в гособлигации США не пришел из Азии (там скорее отток даже с учетом Ближнего Востока), он не пришел из еврозоны (ЕЦБ, наоборот, зафиксировал приток портфельных инвестиций в регион на фоне дефицита текущего счета). Он пришел из огромной серой оффшорной зоны ... в которой мало кто понимает, что происходит.

Этот прекрасный офшорный забег в госдолг США все же не помог доллару в октябре, т.к. торговый дефицит и закрытие спекулятивных позиций по доллару перевесили, что отражалось на долларе в октябре и ноябре.

@truecon

США: офшорный приток ...

Октябрьский приток капитала в США был уже не таким горячим, как до этого – всего $67.8 млрд (в среднем последние 6 месяцев было $116 млрд) – это одна из главных причин почему доллару так поплохело в октябре.

Почти весь чистый приток в долгосрочные активы – это приток к госдолг США ($61.9 млрд), из акций США отток денег нерезидентов продолжается 10 месяцев подряд в октябре было -$24.3 млрд (за 10 месяцев -$325 млрд). В сумме за 3 месяца в акциях был отток $53 млрд, а в гособлигациях приток $297 млрд.

Приток в гособлигации денег нерезидентов происходил на фоне того, что основные держатели госдолга американского госдолга Япония и Китай резко сокращали свои портфели гособлигаций США. Япония спасала йену, проводя интервенции: за месяц -$42 млрд и за 3 месяца -$156 млрд. Китай тоже сокращад: за месяц -$24 млрд и за 3 месяца -$60 млрд.

Покупателем госдолга уже традиционно для последнего времени стали Лондон (+$47 млрд за месяц и +$191 млрд за 3 месяца) и карибские офшоры, а именно Кайманы (+$42 млрд за месяц и +$126 млрд за 3 месяца). Но ключевой вопрос «откуда?» все же остается открытым, приток в гособлигации США не пришел из Азии (там скорее отток даже с учетом Ближнего Востока), он не пришел из еврозоны (ЕЦБ, наоборот, зафиксировал приток портфельных инвестиций в регион на фоне дефицита текущего счета). Он пришел из огромной серой оффшорной зоны ... в которой мало кто понимает, что происходит.

Этот прекрасный офшорный забег в госдолг США все же не помог доллару в октябре, т.к. торговый дефицит и закрытие спекулятивных позиций по доллару перевесили, что отражалось на долларе в октябре и ноябре.

@truecon

{kind=link}

#США #долг #ФРС #ставка #экономика #Кризис

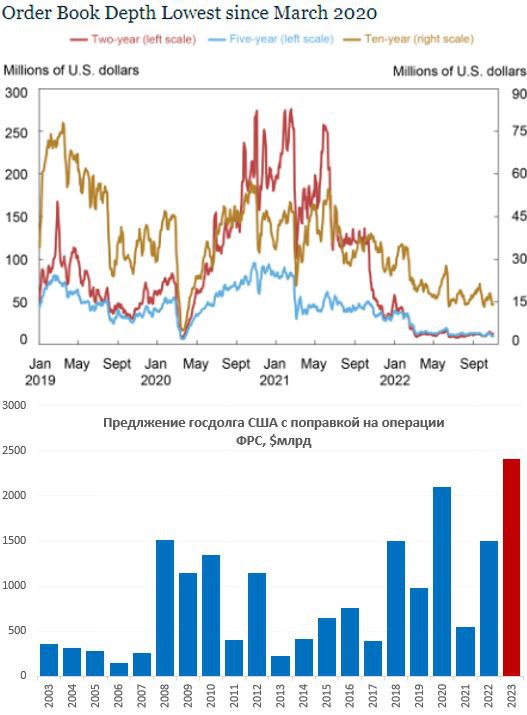

Пара слов о UST

Много вопросов по гособлигациям США, какие опасения есть по этому рынку на 2023 год…

1⃣ Низкая ликвидность рынка гособлигаций США. В общем-то об этом много писалось в текущем году. Здесь можно просто процитировать ФРС: «…низкая ликвидность означает, что шок ликвидности окажет большее, чем обычно влияние на цены гособлигаций …». Глубина рынка гособлигаций США сейчас минимальна с шокового периода марта 2020 года. По факту, если на рынке начнутся проблемы – то колебания цен могут быть существенно более сильными в текущей ситуации.

2⃣ В 2023 году рынку будет предложен рекордный объем гослолга, дефицит бюджета в районе $1.6-1.8 трлн (это если без сюрпризов) придется финансировать в условиях планового QT $0.7-0.8 трлн, т.е. рынку нужно переварить $2.3-2.6 трлн госдолга – это больше, чем в любой другой год. Причем происходить это будет в условиях рецессии и низкого спроса со стороны иностранных ЦБ.

3⃣ В 2023 году США предстоит еще повысить лимит госдолга, причем в условиях, когда республиканцы хотят использовать этот процесс для жесткого торга относительно бюджета. Лимит они, конечно, повысят В итоге (иначе дефолт), но торговаться будут жестко, что, учитывая п.1 и п.2 несет дополнительные риски.

4. Рынок активно игнорирует сигналы ФРС по повышению ставок на 2023 год, фактически ставя на то, что ставка будет 4.5%, что ниже прогнозного диапазона самой ФРС, т.е. ниже, чем прогнозируют даже сторонники наиболее мягкой политики. Это почва для сюрпризов, по сути рынок не доверяет прогнозам ФРС, но монетарные власти будут принимать решения исходя из своих прогнозов.

Все это несёт риски для рынка гособлигаций США, понятно, что ФРС кинется спасать рынок госдолга, если система пойдет вразнос и заливать все ликвидностью – такой сценарий является одним из очень вероятный с точки зрения реакции. Много разных историй здесь сходится в район середины-второй половины 2023 года: лимит госдолга (Минфин США исчерпает возможности финансирования расходов летом), к середине года уже накопится эффект от повышения ставок для финсистемы (процентный риск), риски усиления рецессии – тоже на этом горизонте. В итоге потенциальная волатильность здесь на 2023 год не вполне соответствует потенциальной доходности (баланс риски/прибыль так себе) .

@truecon

Пара слов о UST

Много вопросов по гособлигациям США, какие опасения есть по этому рынку на 2023 год…

1⃣ Низкая ликвидность рынка гособлигаций США. В общем-то об этом много писалось в текущем году. Здесь можно просто процитировать ФРС: «…низкая ликвидность означает, что шок ликвидности окажет большее, чем обычно влияние на цены гособлигаций …». Глубина рынка гособлигаций США сейчас минимальна с шокового периода марта 2020 года. По факту, если на рынке начнутся проблемы – то колебания цен могут быть существенно более сильными в текущей ситуации.

2⃣ В 2023 году рынку будет предложен рекордный объем гослолга, дефицит бюджета в районе $1.6-1.8 трлн (это если без сюрпризов) придется финансировать в условиях планового QT $0.7-0.8 трлн, т.е. рынку нужно переварить $2.3-2.6 трлн госдолга – это больше, чем в любой другой год. Причем происходить это будет в условиях рецессии и низкого спроса со стороны иностранных ЦБ.

3⃣ В 2023 году США предстоит еще повысить лимит госдолга, причем в условиях, когда республиканцы хотят использовать этот процесс для жесткого торга относительно бюджета. Лимит они, конечно, повысят В итоге (иначе дефолт), но торговаться будут жестко, что, учитывая п.1 и п.2 несет дополнительные риски.

4. Рынок активно игнорирует сигналы ФРС по повышению ставок на 2023 год, фактически ставя на то, что ставка будет 4.5%, что ниже прогнозного диапазона самой ФРС, т.е. ниже, чем прогнозируют даже сторонники наиболее мягкой политики. Это почва для сюрпризов, по сути рынок не доверяет прогнозам ФРС, но монетарные власти будут принимать решения исходя из своих прогнозов.

Все это несёт риски для рынка гособлигаций США, понятно, что ФРС кинется спасать рынок госдолга, если система пойдет вразнос и заливать все ликвидностью – такой сценарий является одним из очень вероятный с точки зрения реакции. Много разных историй здесь сходится в район середины-второй половины 2023 года: лимит госдолга (Минфин США исчерпает возможности финансирования расходов летом), к середине года уже накопится эффект от повышения ставок для финсистемы (процентный риск), риски усиления рецессии – тоже на этом горизонте. В итоге потенциальная волатильность здесь на 2023 год не вполне соответствует потенциальной доходности (баланс риски/прибыль так себе) .

@truecon

{kind=link}

Forwarded from Сам ты инвестор!

⚡️НРД: по лицензии Euroclear можно перевести иностранные бумаги к брокеру или банку ЕС

НРД в новом сообщении на своём сайте пояснил значение термина «sale», которое содержится в разрешении Минфина Бельгии. Если ранее предполагалось, что это должна быть продажа активов, то теперь это значит, что:

▪️В отношении бумаг, эмитированных российскими компаниями, это означает продажу ценных бумаг;

▪️В отношении бумаг, эмитентами которых не являются российские компании, может пониматься их перевод в европейский брокер или банк;

▪️В отношении денежных средств, связанных с выплатами по ценным бумагам, может пониматься конверсионная операция (например, рубли на евро). В случае, если валютой выплат является евро или иные валюты, указанный термин не раскрыт;

▪️При этом значение термина «российская компания» не было пояснено.

Также НРД сообщил, что Euroclear не будет выступать в качестве гаранта, указанного в тексте разрешения. Ранее предполагалось, что гарант должен взять полную ответственность за то, что разблокировка коснётся неподсанкционных лиц. Гарантом может выступать дочерняя компания лица, чьи активы заблокированы в Euroclear, или связанная иным образом с таким лицом компания.

@selfinvestor

НРД в новом сообщении на своём сайте пояснил значение термина «sale», которое содержится в разрешении Минфина Бельгии. Если ранее предполагалось, что это должна быть продажа активов, то теперь это значит, что:

▪️В отношении бумаг, эмитированных российскими компаниями, это означает продажу ценных бумаг;

▪️В отношении бумаг, эмитентами которых не являются российские компании, может пониматься их перевод в европейский брокер или банк;

▪️В отношении денежных средств, связанных с выплатами по ценным бумагам, может пониматься конверсионная операция (например, рубли на евро). В случае, если валютой выплат является евро или иные валюты, указанный термин не раскрыт;

▪️При этом значение термина «российская компания» не было пояснено.

Также НРД сообщил, что Euroclear не будет выступать в качестве гаранта, указанного в тексте разрешения. Ранее предполагалось, что гарант должен взять полную ответственность за то, что разблокировка коснётся неподсанкционных лиц. Гарантом может выступать дочерняя компания лица, чьи активы заблокированы в Euroclear, или связанная иным образом с таким лицом компания.

@selfinvestor

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

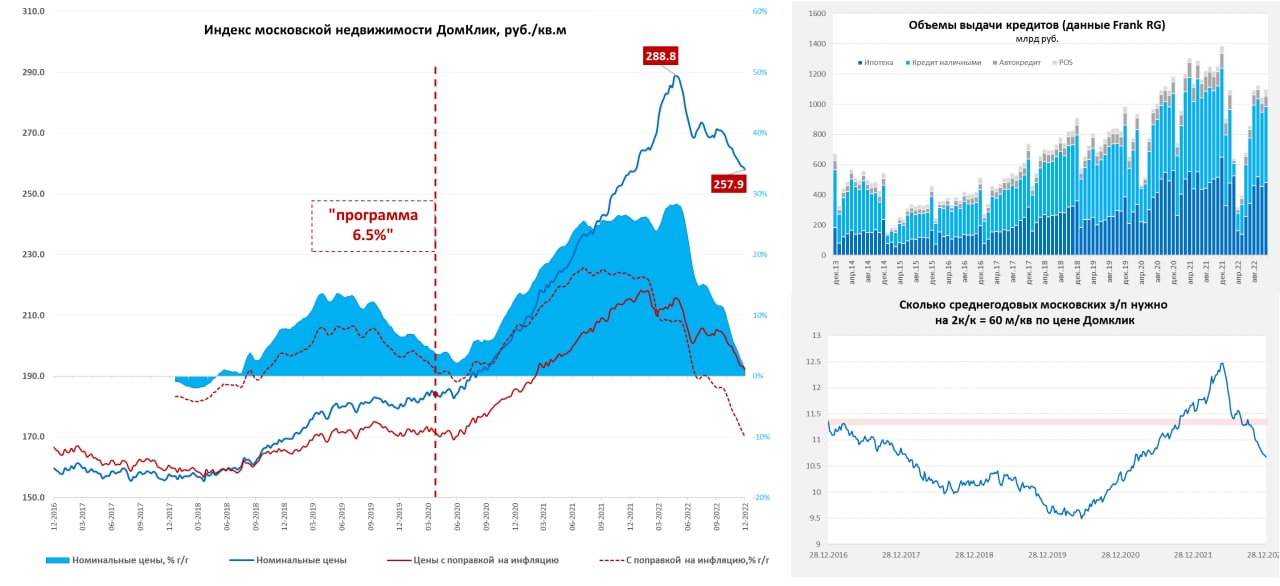

Московский метр уныло сползает вниз

Цена метра в Москве продолжает уверенно снижаться и вернулась на уровни конца 2021 года: индекс Домклик/Мосбиржа опустился до 257.9 тыс. за метр – рост на 0.2% с начала года и падение с максимума на 10.7%. Средняя за 4 недели цена упала в реальном выражении за последний год на 10% г/г и находится на уровнях весны 2021 года. По данным того же Домклик в декабре активность на российском рынке подросла, но это скорее на страхах сворачивания программы льготной ипотеки, так что это временная история.

Рыночные ставки по ипотеке находятся в районе 10.5-11.5% (доходность ОФЗ лет в районе 9.5-10%). На неделе программу льготной ипотеке продлили до середины 2024 года по ставке 8% - в эту реку просто войти и не так просто из нее выйти. Льготные программы ипотеки по-прежнему позволяют арбитражить на недвижимости, потому ЦБ выступил за то, чтобы ограничить количество раз использования льготной ипотеки. Так, или иначе, но рынок «подсел» на льготы и отменять/перенастраивать их придется медленно и плавно.

В целом ситуация здесь достаточно ожидаемо развивается, хоть и со своими нюансами – она похожа на историю 2015-2017 года.

@truecon

Московский метр уныло сползает вниз

Цена метра в Москве продолжает уверенно снижаться и вернулась на уровни конца 2021 года: индекс Домклик/Мосбиржа опустился до 257.9 тыс. за метр – рост на 0.2% с начала года и падение с максимума на 10.7%. Средняя за 4 недели цена упала в реальном выражении за последний год на 10% г/г и находится на уровнях весны 2021 года. По данным того же Домклик в декабре активность на российском рынке подросла, но это скорее на страхах сворачивания программы льготной ипотеки, так что это временная история.

Рыночные ставки по ипотеке находятся в районе 10.5-11.5% (доходность ОФЗ лет в районе 9.5-10%). На неделе программу льготной ипотеке продлили до середины 2024 года по ставке 8% - в эту реку просто войти и не так просто из нее выйти. Льготные программы ипотеки по-прежнему позволяют арбитражить на недвижимости, потому ЦБ выступил за то, чтобы ограничить количество раз использования льготной ипотеки. Так, или иначе, но рынок «подсел» на льготы и отменять/перенастраивать их придется медленно и плавно.

В целом ситуация здесь достаточно ожидаемо развивается, хоть и со своими нюансами – она похожа на историю 2015-2017 года.

@truecon

{kind=link}

#США #ипотека #недвижимость #Кризис #экономика

Американский метр тоже приуныл

Незавершенные сделки продаж жилья (опережающий индикатор для продаж на вторичном рынке) обвалились еще на 4% за ноябрь, годовое падение 37.8% г/г. – рекорд с начала публикации данных. Активность на рынке жилья США рухнула ниже уровней 2008 года, еще ниже она была только раз в ковидном апреле 2020 года, когда все встало и только один месяц. Все это в ситуации достаточно низкого объема предложения готового жилья на рынке США.

S&P/Case-Shiller в октябре зафиксировали снижение цен четвертый подряд месяц (-0.5% м/м), но месячное падение все же было не таким сильным как в августе-сентябре, когда цены падали более, чем на 1% в месяц. Годовая динамика цен все еще положительна 9.2% г/г, но в реальном выражении годовой прирост цен практически прекратился (1.4% г/г). В 20 крупнейших городах США падение идет более агрессивно -0.8% м/м и 8.6% г/г.

По скорости разворота - это самый агрессивный разворот цен с максимумов за послевоенный период, впереди еще много интересного...

@truecon

Американский метр тоже приуныл

Незавершенные сделки продаж жилья (опережающий индикатор для продаж на вторичном рынке) обвалились еще на 4% за ноябрь, годовое падение 37.8% г/г. – рекорд с начала публикации данных. Активность на рынке жилья США рухнула ниже уровней 2008 года, еще ниже она была только раз в ковидном апреле 2020 года, когда все встало и только один месяц. Все это в ситуации достаточно низкого объема предложения готового жилья на рынке США.

S&P/Case-Shiller в октябре зафиксировали снижение цен четвертый подряд месяц (-0.5% м/м), но месячное падение все же было не таким сильным как в августе-сентябре, когда цены падали более, чем на 1% в месяц. Годовая динамика цен все еще положительна 9.2% г/г, но в реальном выражении годовой прирост цен практически прекратился (1.4% г/г). В 20 крупнейших городах США падение идет более агрессивно -0.8% м/м и 8.6% г/г.

По скорости разворота - это самый агрессивный разворот цен с максимумов за послевоенный период, впереди еще много интересного...

@truecon

{kind=link}

Forwarded from Банк России

❕Банк России разрешил банкам из недружественных стран переводить за рубеж денежные средства в рублях с корреспондентских счетов, открытых в российских кредитных организациях. Это обеспечит возможность совершать рублевые переводы за рубежом.

В условиях санкционного давления такой канал платежей будет содествовать повышению устойчивости международной расчетной инфраструктуры.

В условиях санкционного давления такой канал платежей будет содествовать повышению устойчивости международной расчетной инфраструктуры.

#инфляция #экономика #еврозона #ЕЦБ #евро #ставка

Европейские банки дружно сдают евро ... в ЕЦБ

На неделе прошла вторая порция избавления европейских банков от долгосрочных кредитов. Ели первая была в ноябре и объем составил €296.3 млрд, то вторая порция погашений прошла 21 декабря и объем вырос до €498.8 млрд (это немного странно, т.к. изначально банки заявляли о погашении на €447.5 млрд). В итоге за последние 6 недель европейские банки сдали в ЕЦБ почти €0.8 трлн кэша, вернув долгосрочные кредиты и сократив их объем с €2.1 до €1.3 трлн – такие дорогие деньги. банкам не нужны. Это привело к сокращению активов ЕЦБ без учета золота на 9.4% до €7.39 трлн.

На текущих счетах банков в ЕЦБ еще остается более €4 трлн. Банкам просто не нужна дорогая ликвидность в евро, потому сокращение долгосрочных кредитов может продолжиться. Причем этим процессом ЕЦБ как-то активно управлять не может, т.к. введение особых условий здесь будет восприниматься как смягчение позиции центрального банка, а они этого сейчас всячески избегают. Представители ЕЦБ дают достаточно жесткие сигналы относительно потенциала роста ставки, указывая на то, что только полпути пройдено. Учитывая агрессивность заявлений чиновников от ЕЦБ, остановится этот паровоз только когда уже столкнется с серьезными проблемами для финансовой стабильности.

P.S.: Возможно, это стало одной из причин давления на гособлигации в еврозоне во второй половине декабря.

@truecon

Европейские банки дружно сдают евро ... в ЕЦБ

На неделе прошла вторая порция избавления европейских банков от долгосрочных кредитов. Ели первая была в ноябре и объем составил €296.3 млрд, то вторая порция погашений прошла 21 декабря и объем вырос до €498.8 млрд (это немного странно, т.к. изначально банки заявляли о погашении на €447.5 млрд). В итоге за последние 6 недель европейские банки сдали в ЕЦБ почти €0.8 трлн кэша, вернув долгосрочные кредиты и сократив их объем с €2.1 до €1.3 трлн – такие дорогие деньги. банкам не нужны. Это привело к сокращению активов ЕЦБ без учета золота на 9.4% до €7.39 трлн.

На текущих счетах банков в ЕЦБ еще остается более €4 трлн. Банкам просто не нужна дорогая ликвидность в евро, потому сокращение долгосрочных кредитов может продолжиться. Причем этим процессом ЕЦБ как-то активно управлять не может, т.к. введение особых условий здесь будет восприниматься как смягчение позиции центрального банка, а они этого сейчас всячески избегают. Представители ЕЦБ дают достаточно жесткие сигналы относительно потенциала роста ставки, указывая на то, что только полпути пройдено. Учитывая агрессивность заявлений чиновников от ЕЦБ, остановится этот паровоз только когда уже столкнется с серьезными проблемами для финансовой стабильности.

P.S.: Возможно, это стало одной из причин давления на гособлигации в еврозоне во второй половине декабря.

@truecon

{kind=link}

Forwarded from Минфин России

Новая нормативная структура активов ФНБ исключает возможность инвестирования средств Фонда в активы, номинированные в долларах США. В целях обеспечения гибкости при инвестировании средств ФНБ предусмотрено, что фактические минимальные доли каждого из активов в новой структуре могут принимать нулевые значения, а максимальные доли ограничены китайскими юанями ( 60%), безналичным золотом (40%).

Ранее доли юаня и золота составляли 30% и 20%. Таким образом, лимиты на инвестиции в юань и золото были удвоены. В настоящее время остатки на счетах ФНБ в фунтах стерлингов и японских иенах в Банке России обнулены.

#МинфинСообщает

Please open Telegram to view this post

VIEW IN TELEGRAM

#мир #ставки #долг #ЦБ

Учитывая, что все основные ЦБ ставки уже повысили - можно посмотреть на средние ставки (взвешенные по долгу нефинансового сектора в данных странах).

Впервые с 2008 года номинальная ставка превысила 3.1%. Если центральные банки продолжат так, как они планируют - то догонят ставки до потолка, который достигался в 2000 и 2007 годах в районе 4.1-4.2%.

Если теоретически предположить, что весь выпущенный долг обслуживается по ставке ЦБ, то процентные расходы на его обслуживание были бы уже выше максимумов 2008 года (+30%), а при достижении ставок 4.1-4.2% будет на 65-70% выше...

@truecon

Учитывая, что все основные ЦБ ставки уже повысили - можно посмотреть на средние ставки (взвешенные по долгу нефинансового сектора в данных странах).

Впервые с 2008 года номинальная ставка превысила 3.1%. Если центральные банки продолжат так, как они планируют - то догонят ставки до потолка, который достигался в 2000 и 2007 годах в районе 4.1-4.2%.

Если теоретически предположить, что весь выпущенный долг обслуживается по ставке ЦБ, то процентные расходы на его обслуживание были бы уже выше максимумов 2008 года (+30%), а при достижении ставок 4.1-4.2% будет на 65-70% выше...

@truecon