#бюджет #рубль #доллар #Кризис #БанкРоссии #ликвидность

Банк России приостановил покупки валюты в рамках БП (удивительная оперативность !)

Сегодня задали извечный вопрос «докуда может упасть рубль»...

В текущем моменте высоких цен на нефть и другие экспортные товары и рекордного сальдо текущего счета платежного баланса ответ здесь один: докуда разрешат – туда и упадет ... ЦБ/Минфин/Правительство обладают всеми ресурсами для того, чтобы решить до какого уровня можно позволить рублю упасть:

✔️ Покупки валюты в рамках БП можно приостановить ...(уже)

✔️ЗВР России на текущий момент составляют $638 млрд;

✔️на счетах компаний (в основном экспортеров) только в банковской системе РФ накоплен рекордный с 2016 года объем валюты – на ноябрь было $173 млрд);

✔️в 1 квартале чистый приток по текущему счету составит около $60 млрд;

✔️чистый внешний долг нефинансового сектора отрицательный (-$30 млрд на середину 2021 года) по сравнению с чистыми обязательствами $209 млрд на начало 2014 года;

Этого достаточно... ну а пока Банк России приостанавливает покупки

«Банк России принял решение не осуществлять покупку иностранной валюты на внутреннем рынке в рамках реализации механизма бюджетного правила с 15:00 мск 24 января 2022 года. Данное решение принято в целях повышения предсказуемости действий денежных властей и снижения волатильности финансовых рынков. Решение о возобновлении покупки иностранной валюты в рамках выполнения механизма бюджетного правила будет приниматься с учетом фактической обстановки на финансовых рынках.»

@truecon

Банк России приостановил покупки валюты в рамках БП (удивительная оперативность !)

Сегодня задали извечный вопрос «докуда может упасть рубль»...

В текущем моменте высоких цен на нефть и другие экспортные товары и рекордного сальдо текущего счета платежного баланса ответ здесь один: докуда разрешат – туда и упадет ... ЦБ/Минфин/Правительство обладают всеми ресурсами для того, чтобы решить до какого уровня можно позволить рублю упасть:

✔️ Покупки валюты в рамках БП можно приостановить ...(уже)

✔️ЗВР России на текущий момент составляют $638 млрд;

✔️на счетах компаний (в основном экспортеров) только в банковской системе РФ накоплен рекордный с 2016 года объем валюты – на ноябрь было $173 млрд);

✔️в 1 квартале чистый приток по текущему счету составит около $60 млрд;

✔️чистый внешний долг нефинансового сектора отрицательный (-$30 млрд на середину 2021 года) по сравнению с чистыми обязательствами $209 млрд на начало 2014 года;

Этого достаточно... ну а пока Банк России приостанавливает покупки

«Банк России принял решение не осуществлять покупку иностранной валюты на внутреннем рынке в рамках реализации механизма бюджетного правила с 15:00 мск 24 января 2022 года. Данное решение принято в целях повышения предсказуемости действий денежных властей и снижения волатильности финансовых рынков. Решение о возобновлении покупки иностранной валюты в рамках выполнения механизма бюджетного правила будет приниматься с учетом фактической обстановки на финансовых рынках.»

@truecon

#США #SP #акции #ФРС #ставки

Вот и американский рынок резво полетел на 3-5% вниз, давно так не летал, а ведь скорее всего массовых маржин-коллов мы пока не видели еще.

... говорят на геополитике ... но на геополитике золото обычно все-таки растет и растет хорошо, а оно не хочет как-то. Деловая активность в секторе услуг США за январь рухнула почти в стагнацию (50.9 против декабрьских 57.6) – омикрон и карантины.

Заседание ФРС в среду обещает быть непростым, обвал рынков к самому заседанию, когда надо принять значимые решения по дальнейшей перспективе ужесточения политики... на фоне пусть и временной, но все же слабой экономической ситуации и фонтанирующей инфляции. Хотя, с другой стороны, эта ситуация позволяет Пауэллу пойти по его любимой траектории – принять нейтральное решение, которое уже в рынке и выразить готовность, быть готовыми побороться с инфляцией.

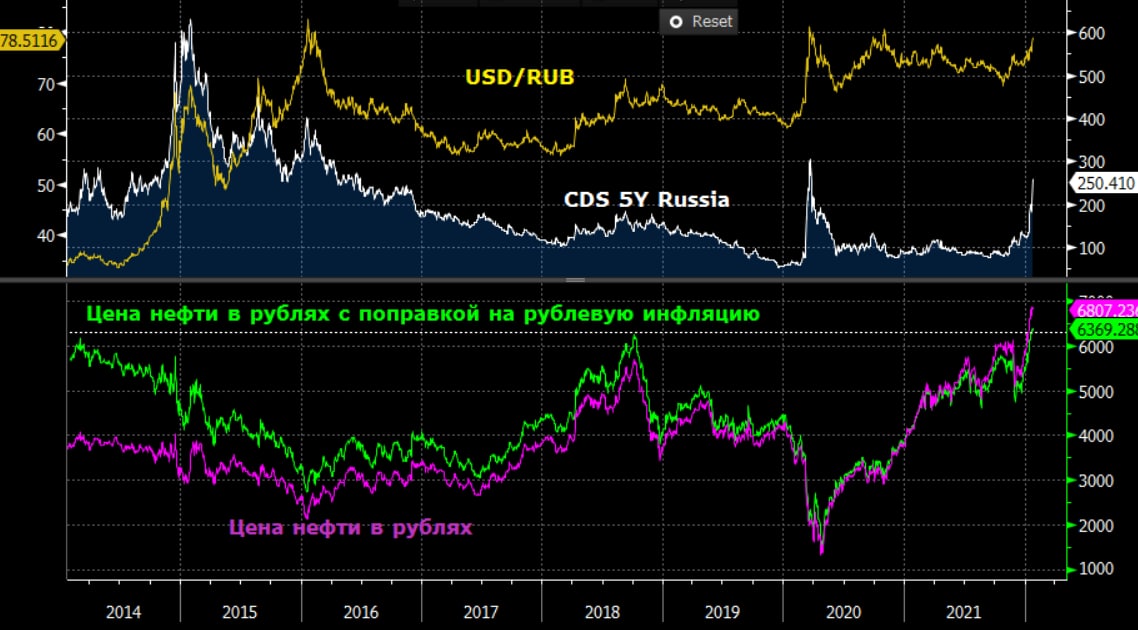

P.S.: CDS на Россию загнали на 255 - уже не мало, но все же не ужас...ужас..

@truecon

Вот и американский рынок резво полетел на 3-5% вниз, давно так не летал, а ведь скорее всего массовых маржин-коллов мы пока не видели еще.

... говорят на геополитике ... но на геополитике золото обычно все-таки растет и растет хорошо, а оно не хочет как-то. Деловая активность в секторе услуг США за январь рухнула почти в стагнацию (50.9 против декабрьских 57.6) – омикрон и карантины.

Заседание ФРС в среду обещает быть непростым, обвал рынков к самому заседанию, когда надо принять значимые решения по дальнейшей перспективе ужесточения политики... на фоне пусть и временной, но все же слабой экономической ситуации и фонтанирующей инфляции. Хотя, с другой стороны, эта ситуация позволяет Пауэллу пойти по его любимой траектории – принять нейтральное решение, которое уже в рынке и выразить готовность, быть готовыми побороться с инфляцией.

P.S.: CDS на Россию загнали на 255 - уже не мало, но все же не ужас...ужас..

@truecon

#США #инфляция #экономика

О том насколько Белый дом раздражает инфляция )

Оно и не удивительно - рейтинг Дж.Байдена двинул дальше вниз и уровень поддержки упал до новых минимумов 41.3%

@truecon

О том насколько Белый дом раздражает инфляция )

Оно и не удивительно - рейтинг Дж.Байдена двинул дальше вниз и уровень поддержки упал до новых минимумов 41.3%

@truecon

#бюджет #рубль #доллар #Кризис #БанкРоссии #ликвидность

Пока успокоились ... на пару дней

После решения ЦБ рублевый рынок более-менее стабилизировался – рубль теперь не валится по утрам, что уже хорошо. Основное предложение валюты, видимо, будет присутствовать в районе 79-79.5 руб. за доллар. Хотя, конечно, внешняя конъюнктура, очевидно, будет оставаться сложной, западные рынки хоть и откупили к вечеру, но настроения там пока особо позитивными не назовешь – опасения перед заседанием ФРС никуда не делись и рынки опять приуныли.

CDS на Россию, как индикатор настроений, тоже особо не снизился и держится в районе 250, что говорит о сохранении давления со стороны нерезидентов. В то же время реальные рублевые цены на нефть (с поправкой на российскую инфляцию) при текущем курсе держатся на максимумах, соответствующих рекордам 2013/14 и 2018 годов, что формирует крайне хорошую конъюнктуру, как для экспортеров, так и для бюджета (цены на газ в Европе тоже держатся в районе $1000/1100 за тыс. м3). Т.е. с валютной выручкой все не просто хорошо, а очень хорошо...

Минфин пока продлил решение не занимать на рынке, что в общем-то ожидаемо – занимать, когда рынок под распродажей под 10% годовых было бы не особо весело.

Вряд ли мы увидим пока какое-то значимое улучшение в рубле ... ждем ФРС ..,

@truecon

Пока успокоились ... на пару дней

После решения ЦБ рублевый рынок более-менее стабилизировался – рубль теперь не валится по утрам, что уже хорошо. Основное предложение валюты, видимо, будет присутствовать в районе 79-79.5 руб. за доллар. Хотя, конечно, внешняя конъюнктура, очевидно, будет оставаться сложной, западные рынки хоть и откупили к вечеру, но настроения там пока особо позитивными не назовешь – опасения перед заседанием ФРС никуда не делись и рынки опять приуныли.

CDS на Россию, как индикатор настроений, тоже особо не снизился и держится в районе 250, что говорит о сохранении давления со стороны нерезидентов. В то же время реальные рублевые цены на нефть (с поправкой на российскую инфляцию) при текущем курсе держатся на максимумах, соответствующих рекордам 2013/14 и 2018 годов, что формирует крайне хорошую конъюнктуру, как для экспортеров, так и для бюджета (цены на газ в Европе тоже держатся в районе $1000/1100 за тыс. м3). Т.е. с валютной выручкой все не просто хорошо, а очень хорошо...

Минфин пока продлил решение не занимать на рынке, что в общем-то ожидаемо – занимать, когда рынок под распродажей под 10% годовых было бы не особо весело.

Вряд ли мы увидим пока какое-то значимое улучшение в рубле ... ждем ФРС ..,

@truecon

{kind=link}

#экономика #инфляция #МВФ

МВФ уже растерял оптимизм (но еще не весь)...

... по экономике и снова понизил прогнозы по экономическому росту практически по всем ключевым экономикам и в целом по мину на 0.5 п.п. до 4.4%.

Зато по инфляции прогнозы существенно повышены и теперь в среднем по развитым странам МВФ ожидает инфляцию 3.9% в 2022 году (+1.6 п.п.), но все еще верит в ее замедление в 2023 году ...

@truecon

МВФ уже растерял оптимизм (но еще не весь)...

... по экономике и снова понизил прогнозы по экономическому росту практически по всем ключевым экономикам и в целом по мину на 0.5 п.п. до 4.4%.

Зато по инфляции прогнозы существенно повышены и теперь в среднем по развитым странам МВФ ожидает инфляцию 3.9% в 2022 году (+1.6 п.п.), но все еще верит в ее замедление в 2023 году ...

@truecon

#COVID19 #вирус #мир

Израиль опять всех обогнал...

Среднее за 7 дней ежедневное количество выявленных в Израиле случаев Covid в среднем ~11 тыс. на 1 млн. жителей (больше только на Фарерских островах, но их в расчет можно не брать ).

Очевидно, что омикрон "пробивает" вакцины на раз-два, но при этом все же является значительно менее опасным с точки зрения риска госпитализации... имеют смысл ли в этой ситуации различные "вакцинные пропуска" и т.н. "free-covid зоны" вопрос скорее риторический.

@truecon

Израиль опять всех обогнал...

Среднее за 7 дней ежедневное количество выявленных в Израиле случаев Covid в среднем ~11 тыс. на 1 млн. жителей (больше только на Фарерских островах, но их в расчет можно не брать ).

Очевидно, что омикрон "пробивает" вакцины на раз-два, но при этом все же является значительно менее опасным с точки зрения риска госпитализации... имеют смысл ли в этой ситуации различные "вакцинные пропуска" и т.н. "free-covid зоны" вопрос скорее риторический.

@truecon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

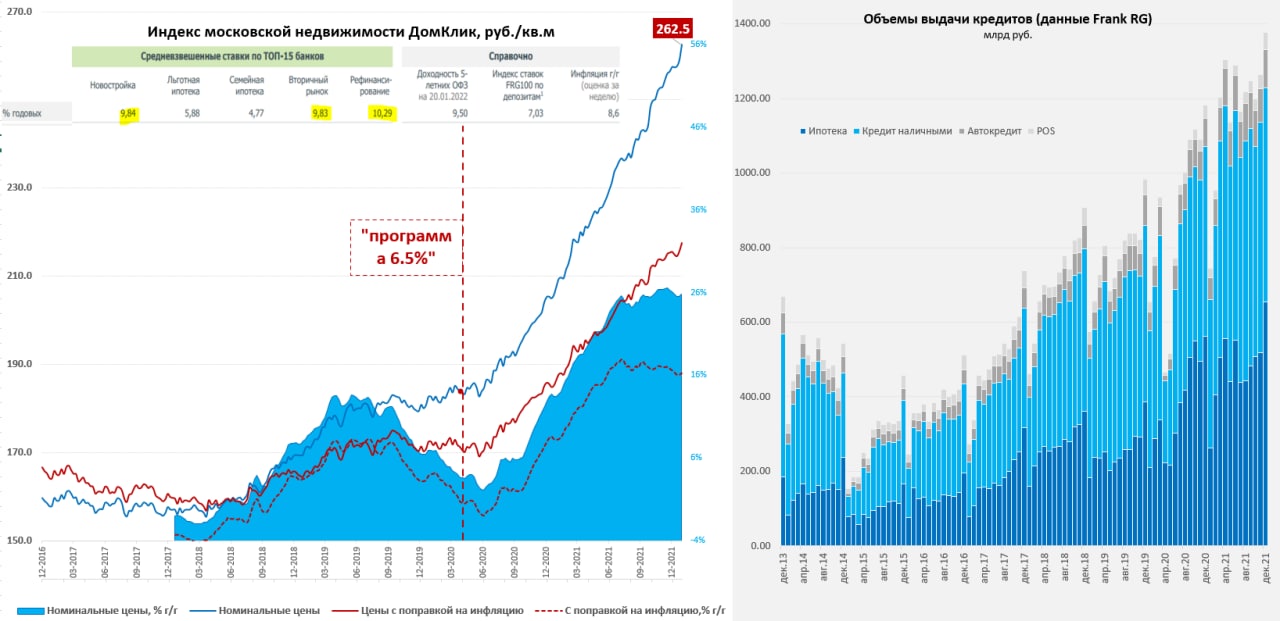

Московский метр вернулся к росту после новогодней передышки

После паузы на новогодние праздники стоимость московского метра по данным индекса Мосбиржи/ДомКлик выросла до 262.5 тыс. руб., что на 2% выше уровней конца 2021 года, средняя за 4 недели цена продолжает расти на 25.8% г/г. При этом, рост цен сопровождается вполне ожидаемо падением среднего метража продаваемых квартир. На фоне роста ставок люди торопились использовать ранее утвержденные кредитные условия, что видимо привело к резкому всплеску выдачи ипотеки в декабре, по данным Frank RG объемы выдачи ипотеки в декабре поставили новый рекорд 654.5 млрд руб. Россеестр зафиксировал рекордное количество перехода прав собственности в Москве за декабрь (20.1 тыс.).

В декабре всегда наблюдается всплеск ипотечной активности, но в этот раз всплеск был особенно сильным (хотя с поправкой на сезонность все же в 2021 году были месяцы и сильнее). Возможно, ситуацию обострила геополитическая повестка, падение рубля и ожидания еще большего повышения ставок, выросшие инфляционные ожидания, что заставило более активнее уходить в «метры». Хотя, опять же, стоит учитывать, что застройщики делают скидки через механизмы субсидирования ставок, что может несколько завышать средние цены на рынке, но тенденция пока не сломалась.

@truecon

Московский метр вернулся к росту после новогодней передышки

После паузы на новогодние праздники стоимость московского метра по данным индекса Мосбиржи/ДомКлик выросла до 262.5 тыс. руб., что на 2% выше уровней конца 2021 года, средняя за 4 недели цена продолжает расти на 25.8% г/г. При этом, рост цен сопровождается вполне ожидаемо падением среднего метража продаваемых квартир. На фоне роста ставок люди торопились использовать ранее утвержденные кредитные условия, что видимо привело к резкому всплеску выдачи ипотеки в декабре, по данным Frank RG объемы выдачи ипотеки в декабре поставили новый рекорд 654.5 млрд руб. Россеестр зафиксировал рекордное количество перехода прав собственности в Москве за декабрь (20.1 тыс.).

В декабре всегда наблюдается всплеск ипотечной активности, но в этот раз всплеск был особенно сильным (хотя с поправкой на сезонность все же в 2021 году были месяцы и сильнее). Возможно, ситуацию обострила геополитическая повестка, падение рубля и ожидания еще большего повышения ставок, выросшие инфляционные ожидания, что заставило более активнее уходить в «метры». Хотя, опять же, стоит учитывать, что застройщики делают скидки через механизмы субсидирования ставок, что может несколько завышать средние цены на рынке, но тенденция пока не сломалась.

@truecon

{kind=link}

#бюджет #рубль #доллар #Кризис #БанкРоссии #ликвидность

Хватило ненадолго

...рубль по 80 ... нефть по 90, а рублевая цена на нефть 7200 ... и снова но «тонком» рынке.

Когда крупные корпоративные российские продавцы валюты ушли с рынка в рубле началась вакханалия (кстати в очередной раз) и курс свозили выше 80 руб./долл., причем не выросли ни CDS Россию, ни доходности ОФЗ, не ушли серьезно даже российские акции... Это говорит о том, что пробой фактически был только в рубле, возможно кто-то крупный из нерезидентов "закрыл" рублевую позицию на фоне объявления о том, что США призвали американцев «срочно покинуть Украину», США передали России «ответ на предложения в сфере безопасности».

UPD: в 21-00 пресс-конференция Генсека НАТО на эту тему

@truecon

Хватило ненадолго

...рубль по 80 ... нефть по 90, а рублевая цена на нефть 7200 ... и снова но «тонком» рынке.

Когда крупные корпоративные российские продавцы валюты ушли с рынка в рубле началась вакханалия (кстати в очередной раз) и курс свозили выше 80 руб./долл., причем не выросли ни CDS Россию, ни доходности ОФЗ, не ушли серьезно даже российские акции... Это говорит о том, что пробой фактически был только в рубле, возможно кто-то крупный из нерезидентов "закрыл" рублевую позицию на фоне объявления о том, что США призвали американцев «срочно покинуть Украину», США передали России «ответ на предложения в сфере безопасности».

UPD: в 21-00 пресс-конференция Генсека НАТО на эту тему

@truecon

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

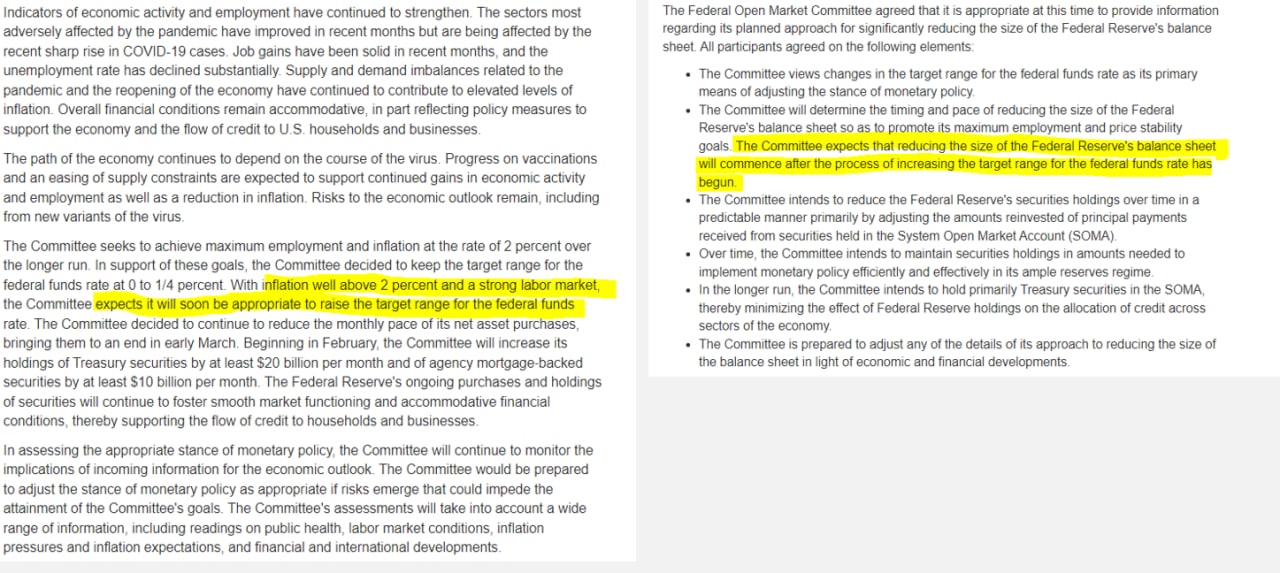

ФРС переходит к ужесточению

✔️ ФРС ожидаемо оставила ставку неизменной 0-0.25%;

✔️ Программа покупки облигаций будет свернута к началу марта, в феврале покупки сократятся до $30 млрд ($20 млрд UST + $10 млрд MBS);

✔️ФРС дает четкий сигнал о том, что ставка будет повышена в марте;

✔️Процесс сокращения баланса начнется после того, как начнется процесс увеличения целевого диапазона ставки по федеральным фондам.

Сделает это ФРС по причине того, что инфляция значительно превышает 2% при сильном рынке труда. Таким образом ФРС фактически должна начать цикл повышения ставок в марте и готовится начать сокращать баланс, о чем сказано в отдельном заявлении: ФРС начнет сокращать баланс после начала цикла повышения ставок, сроки и объемы будут определены отдельно Комитетом.

Ждем Джерома Пауэлла с пояснениями ...

UPD.: Пауэлл сказал все, что нужно:

❗️он не исключает повышения ставок на каждом последующем заседании

❗️ФРС может принять решение о сокращении баланса на заседании в мае

@truecon

ФРС переходит к ужесточению

✔️ ФРС ожидаемо оставила ставку неизменной 0-0.25%;

✔️ Программа покупки облигаций будет свернута к началу марта, в феврале покупки сократятся до $30 млрд ($20 млрд UST + $10 млрд MBS);

✔️ФРС дает четкий сигнал о том, что ставка будет повышена в марте;

✔️Процесс сокращения баланса начнется после того, как начнется процесс увеличения целевого диапазона ставки по федеральным фондам.

Сделает это ФРС по причине того, что инфляция значительно превышает 2% при сильном рынке труда. Таким образом ФРС фактически должна начать цикл повышения ставок в марте и готовится начать сокращать баланс, о чем сказано в отдельном заявлении: ФРС начнет сокращать баланс после начала цикла повышения ставок, сроки и объемы будут определены отдельно Комитетом.

Ждем Джерома Пауэлла с пояснениями ...

UPD.: Пауэлл сказал все, что нужно:

❗️он не исключает повышения ставок на каждом последующем заседании

❗️ФРС может принять решение о сокращении баланса на заседании в мае

@truecon

{kind=link}

#бюджет #рубль #доллар #Кризис #БанкРоссии #ликвидность

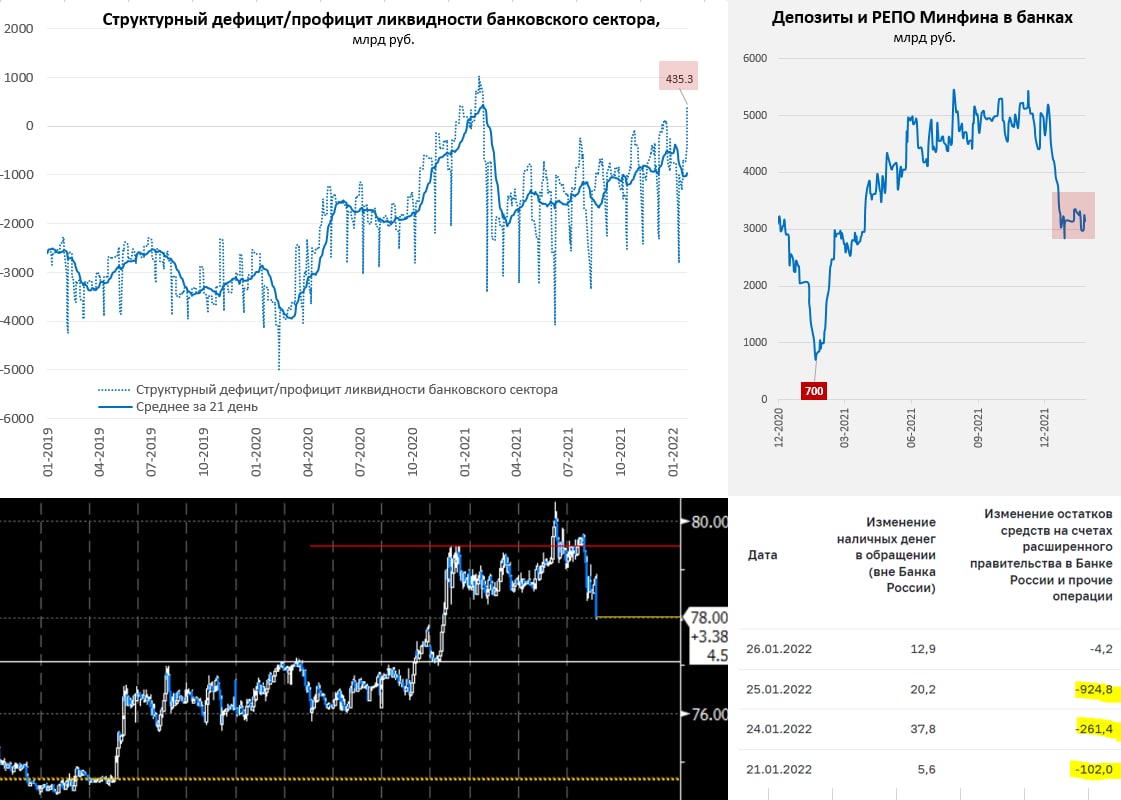

Frank RG пишет о том, что банки фиксируют определенную активность населения по продаже валюты, на самом деле эта история сформировалась и остается на повестке уже достаточно длительный период времени, население действительно стало активнее покупать валюту, когда рубль укрепляется и активнее продавать при ослаблении рубля.

Вчерашний прокол 80 устроили нерезиденты, в очередной раз на тонком рынке качнув курс на фоне геополитических страхов. Сегодня пришли экспортеры и все вернули на место (ну и геополитическая напряженность немного спала)... даже несмотря на достаточно сильное укрепление доллара на фоне жестких заявлений ФРС.

На самом деле, рублю, похоже помог и Минфин, судя по тем данным которые есть, собрав налоги в 20-х числах, назад рубли в систему он .... ну да ... не вернул, а оставил в ЦБ, в итоге на 27 число нарисовался структурный дефицит ликвидности в банковской системе (и сопровождалось это ростом коротких рублевых ставок).

Учитывая разворот ФРС, конечно, давление на валюты стран EM будет, но рубль похоже отбегался и вверху стоит достаточно крепкий забор ...

@truecon

Frank RG пишет о том, что банки фиксируют определенную активность населения по продаже валюты, на самом деле эта история сформировалась и остается на повестке уже достаточно длительный период времени, население действительно стало активнее покупать валюту, когда рубль укрепляется и активнее продавать при ослаблении рубля.

Вчерашний прокол 80 устроили нерезиденты, в очередной раз на тонком рынке качнув курс на фоне геополитических страхов. Сегодня пришли экспортеры и все вернули на место (ну и геополитическая напряженность немного спала)... даже несмотря на достаточно сильное укрепление доллара на фоне жестких заявлений ФРС.

На самом деле, рублю, похоже помог и Минфин, судя по тем данным которые есть, собрав налоги в 20-х числах, назад рубли в систему он .... ну да ... не вернул, а оставил в ЦБ, в итоге на 27 число нарисовался структурный дефицит ликвидности в банковской системе (и сопровождалось это ростом коротких рублевых ставок).

Учитывая разворот ФРС, конечно, давление на валюты стран EM будет, но рубль похоже отбегался и вверху стоит достаточно крепкий забор ...

@truecon

{kind=link}

#США #экономика #ВВП #безработица #Кризис #стагфляция

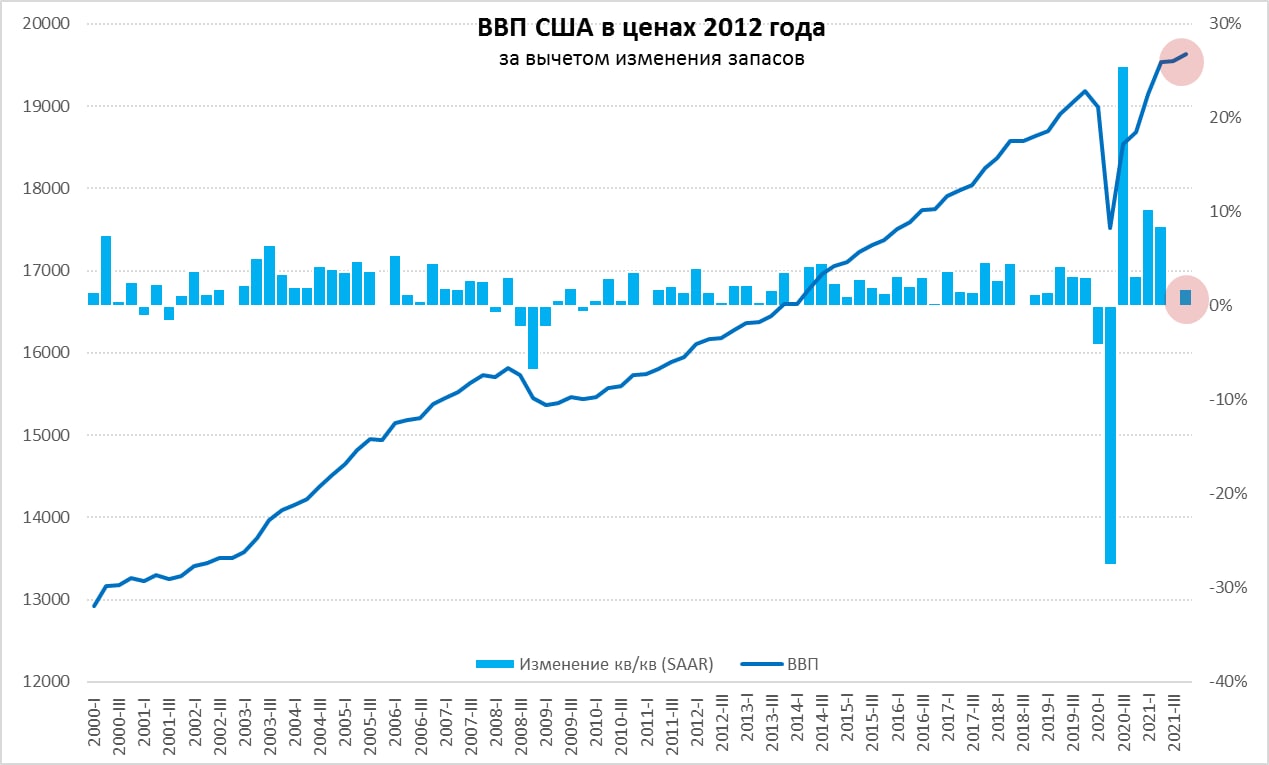

ВВП США: "Рост" на склад

ВВП США 4 квартале вышел достаточно оптимистично, рост составил 1.7% кв/кв, или 6.9% в пересчете на год (SAAR). Правда и дефлятор ВВП рос с той же скоростью 7% в годовом пересчете. Рост экономики относительно 4 квартала 2020 года составил 5.5% г/г, при этом, ВВП был на 3.1% выше уровней 4 квартала 2019 года. Рост выше ожиданий, но структура роста неоднозначна.

Потребление товаров за квартал, хоть и выросло в номинальном выражении, но весь этот рост съела инфляция. Сектор услуг восстанавливался, но медленнее, чем в 3 квартале и рост здесь замедлился до 1.2% кв/кв. В целом потребление населения выросло на 0.6% кв/кв (2.3% кв/кв SAAR) и 4.9% г/г, но большая часть годового роста пришлась фактически на начало года, второе же полугодие характеризовалось резким замедлением восстановления.

Почти ¾ всего прироста ВВП в 4 квартале было обусловлено изменением складских запасов, из 6.9% прироста ВВП 5 п.п. - это изменение запасов. С одной стороны, это неплохо, т.к. ситуация с запасами была объективно плохой. Но с другой это в основном производственные запасы, которые вероятно будут стремиться удерживать на более высоких уровнях после серьезных перебоев с поставками, розничные же запасы пока были слабыми, хотя, возможно и выросли на фоне слабого спроса в предновогодний период. В этом плане есть робкая надежда, что восстановление запасов все же немного притормозит рост цен, но рост запасов – это все же не рост экономики, это работа на склад.

С ростом инвестиций (без учета запасов) все было печально – они выросли на 0.1% кв/кв (0.4% кв/кв SAAR) и это после того, как в 3 квартале они стагнировали, т.е. все второе полугодие инвестиции не демонстрировали роста, несмотря на рекордно низкие ставки и фантастические условия для привлечения капитала. Но даже тот мизерный рост инвестиций, который наблюдался в 4 квартале – это полностью заслуга статьи «Интеллектуальная собственность», без которой два квартала подряд инвестиции сокращались.

Чистый экспорт снова вносил отрицательный вклад в рост ВВП (-0.5 п.п.), т.к. импорт продолжал серьезно опережать экспорт США – импортировали и складировали. В целом инвестиции все второе полугодие близки к стагнации, потребление слабое, за второе полугодие потребление товаров сократилось, потребление услуг выросло, т.е. происходила миграция из товаров в услуги, запасы росли, дефицит торговли - тоже.

@truecon

ВВП США: "Рост" на склад

ВВП США 4 квартале вышел достаточно оптимистично, рост составил 1.7% кв/кв, или 6.9% в пересчете на год (SAAR). Правда и дефлятор ВВП рос с той же скоростью 7% в годовом пересчете. Рост экономики относительно 4 квартала 2020 года составил 5.5% г/г, при этом, ВВП был на 3.1% выше уровней 4 квартала 2019 года. Рост выше ожиданий, но структура роста неоднозначна.

Потребление товаров за квартал, хоть и выросло в номинальном выражении, но весь этот рост съела инфляция. Сектор услуг восстанавливался, но медленнее, чем в 3 квартале и рост здесь замедлился до 1.2% кв/кв. В целом потребление населения выросло на 0.6% кв/кв (2.3% кв/кв SAAR) и 4.9% г/г, но большая часть годового роста пришлась фактически на начало года, второе же полугодие характеризовалось резким замедлением восстановления.

Почти ¾ всего прироста ВВП в 4 квартале было обусловлено изменением складских запасов, из 6.9% прироста ВВП 5 п.п. - это изменение запасов. С одной стороны, это неплохо, т.к. ситуация с запасами была объективно плохой. Но с другой это в основном производственные запасы, которые вероятно будут стремиться удерживать на более высоких уровнях после серьезных перебоев с поставками, розничные же запасы пока были слабыми, хотя, возможно и выросли на фоне слабого спроса в предновогодний период. В этом плане есть робкая надежда, что восстановление запасов все же немного притормозит рост цен, но рост запасов – это все же не рост экономики, это работа на склад.

С ростом инвестиций (без учета запасов) все было печально – они выросли на 0.1% кв/кв (0.4% кв/кв SAAR) и это после того, как в 3 квартале они стагнировали, т.е. все второе полугодие инвестиции не демонстрировали роста, несмотря на рекордно низкие ставки и фантастические условия для привлечения капитала. Но даже тот мизерный рост инвестиций, который наблюдался в 4 квартале – это полностью заслуга статьи «Интеллектуальная собственность», без которой два квартала подряд инвестиции сокращались.

Чистый экспорт снова вносил отрицательный вклад в рост ВВП (-0.5 п.п.), т.к. импорт продолжал серьезно опережать экспорт США – импортировали и складировали. В целом инвестиции все второе полугодие близки к стагнации, потребление слабое, за второе полугодие потребление товаров сократилось, потребление услуг выросло, т.е. происходила миграция из товаров в услуги, запасы росли, дефицит торговли - тоже.

@truecon

{kind=link}

#экономика #США #экспорт #Кризис

Дефицит торговли США: разменяли $100 млрд

Полный отчет по внешней торговле США пока не опубликован, но трудно не обратить внимание на круглую цифру: дефицит торговли товарами в декабре впервые перешагнул уровень $100 млрд в месяц и составил $101 млрд. Всего же за последние 12 месяцев дефицит внешней торговли товарами в США составил $1087 млрд. При этом, 10 лет назад дефицит торговли товарами без учета нефти составлял всего $400 млрд в год, сейчас он приблизился к $1.1 трлн.

При этом, чистая международная инвестпозиция США (фактически это чистый объем внешних обязательств американской экономики) 10 лет назад составляла около -$4.5 трлн (~29% ВВП), на третий квартал 2021 года она составила -$16.1 трлн (~70% ВВП).

P.S.: Это не про краткосрочную перспективу конечно, но, очевидно, что эта конструкция неустойчива...

@truecon

Дефицит торговли США: разменяли $100 млрд

Полный отчет по внешней торговле США пока не опубликован, но трудно не обратить внимание на круглую цифру: дефицит торговли товарами в декабре впервые перешагнул уровень $100 млрд в месяц и составил $101 млрд. Всего же за последние 12 месяцев дефицит внешней торговли товарами в США составил $1087 млрд. При этом, 10 лет назад дефицит торговли товарами без учета нефти составлял всего $400 млрд в год, сейчас он приблизился к $1.1 трлн.

При этом, чистая международная инвестпозиция США (фактически это чистый объем внешних обязательств американской экономики) 10 лет назад составляла около -$4.5 трлн (~29% ВВП), на третий квартал 2021 года она составила -$16.1 трлн (~70% ВВП).

P.S.: Это не про краткосрочную перспективу конечно, но, очевидно, что эта конструкция неустойчива...

@truecon

#инфляция #экономика #Германия #еврозона #ЕЦБ #евро #импорт

Германия – экспортные цены догоняют

Цены на импорт в Германии наконец-то немного притормозили, правда единственной причиной является некоторая нормализация цен на газовом рынке и коррекция нефтяных цен в декабре. Рост цен составил 0.1% м/м и 24% г/г – это совсем немного, но ниже ноябрьского рекорда 24.7%. Правда без учета нефти и нефтепродуктов рост импортных цен продолжался и составил 0.6% м/м и 21.4% г/г, что стало новым историческим рекордом, как минимум с 1960-х годов. Рост цен ускорился по широкому спектру товаров ... потребительских товаров, продуктов питания, средств производства.

Экспортные цены в декабре продолжили активный рост сильно +1% м/м и 10.9% г/г, немецкие производители активно перекладывают издержки в цены. Годовой прирост экспортных цен впервые с 1974 года превысил 10%. Для потребителей в мире все это означает более продолжение роста цен на импортируемые из Германии товары...

ВВП Германии по предварительным данным зафиксировал спад в 4 квартале на 0.7% к/к, годовые темпы роста замедлились до 1.4%, на фоне омикрона и шока импортных цен вполне можно ожидать того, что немецкая экономика вернется к рецессии.

@truecon

Германия – экспортные цены догоняют

Цены на импорт в Германии наконец-то немного притормозили, правда единственной причиной является некоторая нормализация цен на газовом рынке и коррекция нефтяных цен в декабре. Рост цен составил 0.1% м/м и 24% г/г – это совсем немного, но ниже ноябрьского рекорда 24.7%. Правда без учета нефти и нефтепродуктов рост импортных цен продолжался и составил 0.6% м/м и 21.4% г/г, что стало новым историческим рекордом, как минимум с 1960-х годов. Рост цен ускорился по широкому спектру товаров ... потребительских товаров, продуктов питания, средств производства.

Экспортные цены в декабре продолжили активный рост сильно +1% м/м и 10.9% г/г, немецкие производители активно перекладывают издержки в цены. Годовой прирост экспортных цен впервые с 1974 года превысил 10%. Для потребителей в мире все это означает более продолжение роста цен на импортируемые из Германии товары...

ВВП Германии по предварительным данным зафиксировал спад в 4 квартале на 0.7% к/к, годовые темпы роста замедлились до 1.4%, на фоне омикрона и шока импортных цен вполне можно ожидать того, что немецкая экономика вернется к рецессии.

@truecon

{kind=link}

Forwarded from ACI Russia

📊 Эта неделя была непростой по многим аспектам. И сегодня в 18:00 мы ждём вас на Pro Markets - ACI Russia, чтобы обсудить самые актуальные и горячие темы.

‼️”Глобальные рынки и геополитическая премия в российских активах (валюта, ставки, ОФЗ, акции). Решения ФРС и ЦБ РФ. Криптовалюты: подходы ЦБ и Минфина” - Сергей Романчук, Егор Сусин, Александр Кудрин, Александр Коляндр, Пётр Токмаков, Константин Шульга

Подключайтесь:

📍Telegram

📍Clubhouse

Вопросы и комментарии по теме под этим постом 👇🏻 или онлайн

‼️”Глобальные рынки и геополитическая премия в российских активах (валюта, ставки, ОФЗ, акции). Решения ФРС и ЦБ РФ. Криптовалюты: подходы ЦБ и Минфина” - Сергей Романчук, Егор Сусин, Александр Кудрин, Александр Коляндр, Пётр Токмаков, Константин Шульга

Подключайтесь:

📍Telegram

📍Clubhouse

Вопросы и комментарии по теме под этим постом 👇🏻 или онлайн

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

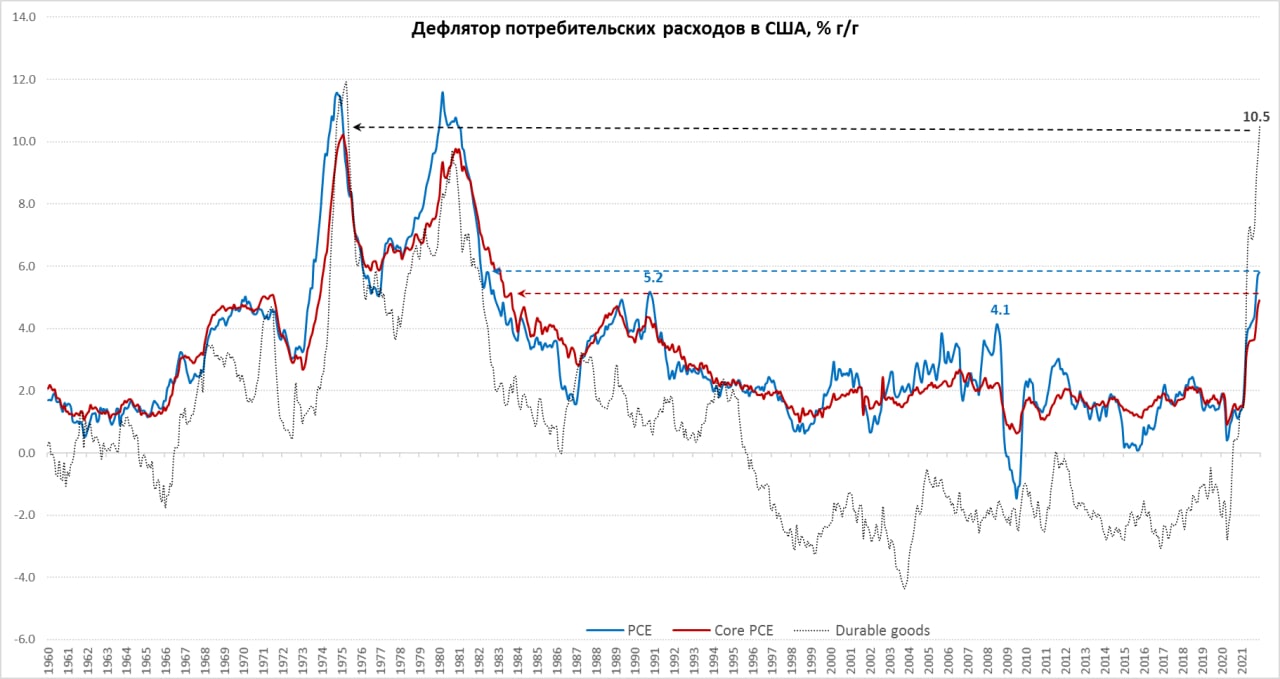

США: дефлятор расходов – новые рекорды в декабре

Дефлятор потребительских расходов (основной индикатор инфляции для ФРС) закрыл год на рекордных с далекого 1982 года уровнях 5.8% г/г, за месяц цены выросли на 0.4%, ожидаемо месячный рост цен немного притормозил. Без учета энергии и продуктов питания цены выросли на 0.5% м/м, как и в ноябре, а годовые темпы роста базового индекса цен выросли до 4.9% г/г впервые с 1983 года. Оба показателя значимо выше декабрьского же прогноза ФРС.

Рост цен на товары длительного пользования еще больше ускорился 0.9% м/м и 10.5% г/г, что стало рекордным годовым приростом цен аж 1975 года, когда и были достигнуты пиковые для США уровни 11.9% г/г. В целом товары подорожали на 8.8% г/г, немного сдержала рост коррекция цен на бензин, по остальным товарным группам рост цен ускорился. Немного притормозили услуги 0.4% м/м и 4.2% г/г, здесь опять же скорее эффект от тех самых разовых факторов – приходят в норму цены на аренду автомобилей и немного скорректировались цены на газ. Здесь важно скорее то, что услуги в целом подтянулись до рекордных за 30 лет годовых темпов роста цен. При этом, в услугах остается еще достаточно большой потенциал роста цен, учитывая, что именно здесь наибольший дефицит рабочей силы.

Устойчивый инфляционный импульс продолжает рисоваться в районе 4%, является ли ожидаемое повышение ставки ФРС до 1-1.5% достаточным, чтобы на него повлиять?

@truecon

США: дефлятор расходов – новые рекорды в декабре

Дефлятор потребительских расходов (основной индикатор инфляции для ФРС) закрыл год на рекордных с далекого 1982 года уровнях 5.8% г/г, за месяц цены выросли на 0.4%, ожидаемо месячный рост цен немного притормозил. Без учета энергии и продуктов питания цены выросли на 0.5% м/м, как и в ноябре, а годовые темпы роста базового индекса цен выросли до 4.9% г/г впервые с 1983 года. Оба показателя значимо выше декабрьского же прогноза ФРС.

Рост цен на товары длительного пользования еще больше ускорился 0.9% м/м и 10.5% г/г, что стало рекордным годовым приростом цен аж 1975 года, когда и были достигнуты пиковые для США уровни 11.9% г/г. В целом товары подорожали на 8.8% г/г, немного сдержала рост коррекция цен на бензин, по остальным товарным группам рост цен ускорился. Немного притормозили услуги 0.4% м/м и 4.2% г/г, здесь опять же скорее эффект от тех самых разовых факторов – приходят в норму цены на аренду автомобилей и немного скорректировались цены на газ. Здесь важно скорее то, что услуги в целом подтянулись до рекордных за 30 лет годовых темпов роста цен. При этом, в услугах остается еще достаточно большой потенциал роста цен, учитывая, что именно здесь наибольший дефицит рабочей силы.

Устойчивый инфляционный импульс продолжает рисоваться в районе 4%, является ли ожидаемое повышение ставки ФРС до 1-1.5% достаточным, чтобы на него повлиять?

@truecon

{kind=link}

#США #доходы #экономика #Кризис #расходы #бюджет #инфляция

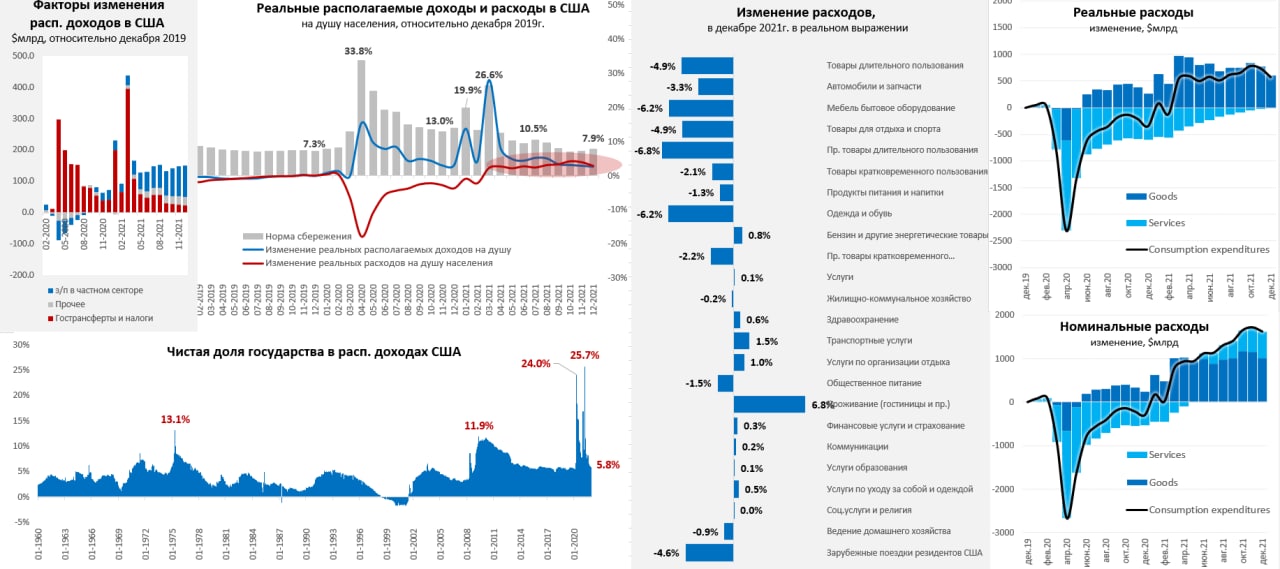

Унылый декабрь для американского потребителя

Вслед за слабым ноябрем для потребителя США пришел не менее унылый декабрь. Располагаемые доходы американце в декабре выросли на скромные 0.2% м/м, так и не догнав инфляцию. По итогам месяца реальные располагаемые доходы на душу населения упали на 0.3% м/м и это пятый подряд месяц их падения. Относительно декабря 2019 года они выросли на 2.7%, а относительно декабря 2020 года упали на 0.5%. Продолжали расти выплаты налогов, на этом фоне чистый трансферт от государства сократился до докризисных 5.8% от располагаемых доходов. Основным источником роста доходов оставался рост фонда зарплат в частном секторе +0.8% м/м и +10% г/г.

Относительно декабря 2019 года фонд зарплат вырос на 15%, но, учитывая, что занятых все же меньше, чем до кризиса, то в среднем на занятого в частном секторе рост з/п составил 17.3% в номинальном выражении за два года и это рекордный прирост с 1982 года, мало того процесс ускоряется. Фактически это означает, что зарплаты растут темпами близкими к пиковым уровням периода стагфляции 1970-х (тогда максимальный прирост за 2 года достигал 18.9%) и это создает достаточно большой потенциал для инфляции. Но даже такой рост зарплат не может компенсировать «инфляционный налог» на потребителя, потому потребительские настроения на многолетних минимумах.

Норма сбережений американцев в декабре немного подросла (7.9%), а потребительские расходы снизились на 0.6% м/м на фоне новой волны пандемии и высокой инфляции. Реальные расходы на душу населения упали в итоге на 1.1% м/м и были лишь на 2.8% выше уровней декабря 2019 года. Потребление товаров в реальном выражении в декабре сократилось на 3.1% м/м, в услугах мизерный прирост на 0.1% м/м. Отчасти провал обусловлен тем, что американцы заранее закупались на фоне дефицитов, а уже в декабре потребление сократилось до уровней весны 2021 года.

Итог последних двух месяцев года в США – сокращение физического потребления, ухудшение потребительских настроений, стремительный рост зарплат и цен.

@truecon

Унылый декабрь для американского потребителя

Вслед за слабым ноябрем для потребителя США пришел не менее унылый декабрь. Располагаемые доходы американце в декабре выросли на скромные 0.2% м/м, так и не догнав инфляцию. По итогам месяца реальные располагаемые доходы на душу населения упали на 0.3% м/м и это пятый подряд месяц их падения. Относительно декабря 2019 года они выросли на 2.7%, а относительно декабря 2020 года упали на 0.5%. Продолжали расти выплаты налогов, на этом фоне чистый трансферт от государства сократился до докризисных 5.8% от располагаемых доходов. Основным источником роста доходов оставался рост фонда зарплат в частном секторе +0.8% м/м и +10% г/г.

Относительно декабря 2019 года фонд зарплат вырос на 15%, но, учитывая, что занятых все же меньше, чем до кризиса, то в среднем на занятого в частном секторе рост з/п составил 17.3% в номинальном выражении за два года и это рекордный прирост с 1982 года, мало того процесс ускоряется. Фактически это означает, что зарплаты растут темпами близкими к пиковым уровням периода стагфляции 1970-х (тогда максимальный прирост за 2 года достигал 18.9%) и это создает достаточно большой потенциал для инфляции. Но даже такой рост зарплат не может компенсировать «инфляционный налог» на потребителя, потому потребительские настроения на многолетних минимумах.

Норма сбережений американцев в декабре немного подросла (7.9%), а потребительские расходы снизились на 0.6% м/м на фоне новой волны пандемии и высокой инфляции. Реальные расходы на душу населения упали в итоге на 1.1% м/м и были лишь на 2.8% выше уровней декабря 2019 года. Потребление товаров в реальном выражении в декабре сократилось на 3.1% м/м, в услугах мизерный прирост на 0.1% м/м. Отчасти провал обусловлен тем, что американцы заранее закупались на фоне дефицитов, а уже в декабре потребление сократилось до уровней весны 2021 года.

Итог последних двух месяцев года в США – сокращение физического потребления, ухудшение потребительских настроений, стремительный рост зарплат и цен.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Тот график, который сильно напрягает...

...с точки зрения потенциала инфляции в США. Красная линия здесь - это общий объем выплат зарплат в частном секторе США (по данным BEA) относительно количества занятых в частном секторе США (Nonfarm payrolls, BLS), вернее изменение за два года приведенное к годовому приросту.

За последние два года средний прирост 8.1% ежегодно и это самый сильный прирост с начала 1980-х и самый сильный объективный риск высокой и устойчивой инфляции, потому, как и кредитный импульс во многом зависит от зарплатного (базой для кредита домохозяйств являются именно з/п), а также ставок, стоимости активов и регулирования.

По-хорошему, в такой ситуации ФРС должна повышать ставки сильно выше уровня нейтральной ставки (0.5% в реальном выражении), готова ли ФРС это сделать? - скорее нет, ждет ли этого рынок? - однозначно нет. ФРС скорее готова резко развернуться в надежде, что это собьет "пену" инфляционных ожиданий...(присадив рынки и цены на ресурсы) и на этом дотянуть до замедления зарплатного импульса, т.е. в расчете на то, что все само рассосется ... что на самом деле не факт в условиях текущего дефицита рабочей силы и выхода на пенсию многочисленного послевоенного поколения беби-бумеров...

P.S.: Президент ФРБ Атланты Рафаэль Бостик: Федеральная резервная система может принять решение повысить свою ключевую ставку на 50 б.п., если потребуется...

@truecon

Тот график, который сильно напрягает...

...с точки зрения потенциала инфляции в США. Красная линия здесь - это общий объем выплат зарплат в частном секторе США (по данным BEA) относительно количества занятых в частном секторе США (Nonfarm payrolls, BLS), вернее изменение за два года приведенное к годовому приросту.

За последние два года средний прирост 8.1% ежегодно и это самый сильный прирост с начала 1980-х и самый сильный объективный риск высокой и устойчивой инфляции, потому, как и кредитный импульс во многом зависит от зарплатного (базой для кредита домохозяйств являются именно з/п), а также ставок, стоимости активов и регулирования.

По-хорошему, в такой ситуации ФРС должна повышать ставки сильно выше уровня нейтральной ставки (0.5% в реальном выражении), готова ли ФРС это сделать? - скорее нет, ждет ли этого рынок? - однозначно нет. ФРС скорее готова резко развернуться в надежде, что это собьет "пену" инфляционных ожиданий...(присадив рынки и цены на ресурсы) и на этом дотянуть до замедления зарплатного импульса, т.е. в расчете на то, что все само рассосется ... что на самом деле не факт в условиях текущего дефицита рабочей силы и выхода на пенсию многочисленного послевоенного поколения беби-бумеров...

P.S.: Президент ФРБ Атланты Рафаэль Бостик: Федеральная резервная система может принять решение повысить свою ключевую ставку на 50 б.п., если потребуется...

@truecon

{kind=link}

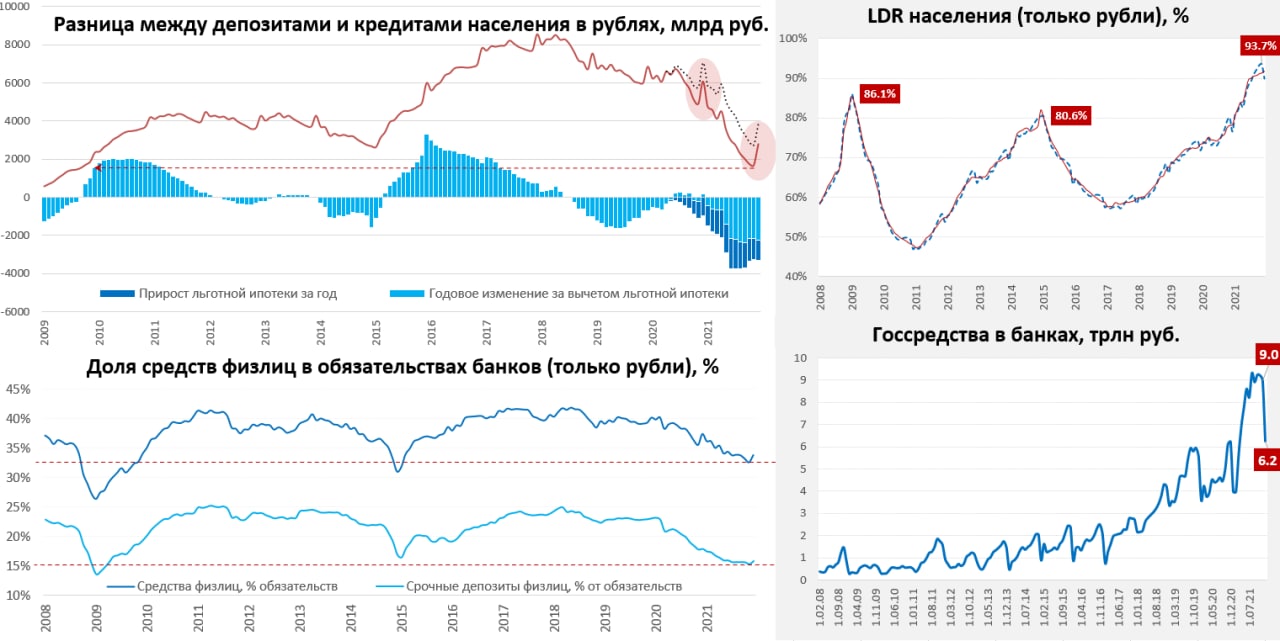

#ставки #банки #рубль #Кризис #БанкРоссии #кредит #депозит #Россия

Россия: кредитная активность высокая, но и депозиты подтянулись

Рублевый кредит населению в декабре вырос на 1.7% м/м (1.9% с учетом секъюритизации), т.е. кредит вырос на 408 млрд руб. за месяц. Это привело к тому, что впервые в годовой прирост рублевого кредита населению превысил 5 трлн руб. и составил 5.06 трлн руб., или 25.4% г/г. В декабре все пытались взять кредиты по «старым» и льготным ставкам (по оценке ЦБ выдачи льготной ипотеки выросли до 160 млрд руб.). В целом данные подтверждают стремительный рост кредитования в конце года. Рублевый корпоративный кредит вырос на 19.8% г/г (14.7% г/г за вычетом эскроу) – достаточно активно.

Рублевые средства населения в банках традиционно для декабря резко выросли +1.53 трлн, или 5.8% м/м, кажется много, но это обычна история для декабря, рост был лишь немногим больше обычного с поправкой на сезонность. За год рублевые ресурсы населения в банках выросли на 6.8% г/г, или 1.77 трлн руб., в ноябре был рост на 6.3% г/г, в декабре 2020 года прирост был 6.5% г/г. При этом, рост валютных депозитов сократился до 0.8% г/г. Пока вряд ли мы можем говорить о каком-то бурном восстановлении рублевых сбережений, но движение в этом направление происходит, т.к. срочные депозиты прибавили в декабре очень неплохо (+0.73 трлн руб.). Население стало активнее размещать рубли в банки, хотя доля рублевых средств населения в рублевом фондировании банков остается все еще на уровнях 2015 года (33.8%).

LDR по рублевым депозитам и кредитам населения снизился до 90%, но это лишь следствие сезонного притока депозитов в декабре на фоне больших бюджетных расходов (средства Минфина в банках сократились на 2.8 трлн руб. за месяц). В целом мы пока видим высокую кредитную активность (несмотря на рост ставок) на фоне постепенного оживления депозитной активности в рублях. Повышение ставок начинает действовать, но пока эффект достаточно слабый и повышение ставки ЦБ через 10 дней можно ждать с большой уверенностью.

@truecon

Россия: кредитная активность высокая, но и депозиты подтянулись

Рублевый кредит населению в декабре вырос на 1.7% м/м (1.9% с учетом секъюритизации), т.е. кредит вырос на 408 млрд руб. за месяц. Это привело к тому, что впервые в годовой прирост рублевого кредита населению превысил 5 трлн руб. и составил 5.06 трлн руб., или 25.4% г/г. В декабре все пытались взять кредиты по «старым» и льготным ставкам (по оценке ЦБ выдачи льготной ипотеки выросли до 160 млрд руб.). В целом данные подтверждают стремительный рост кредитования в конце года. Рублевый корпоративный кредит вырос на 19.8% г/г (14.7% г/г за вычетом эскроу) – достаточно активно.

Рублевые средства населения в банках традиционно для декабря резко выросли +1.53 трлн, или 5.8% м/м, кажется много, но это обычна история для декабря, рост был лишь немногим больше обычного с поправкой на сезонность. За год рублевые ресурсы населения в банках выросли на 6.8% г/г, или 1.77 трлн руб., в ноябре был рост на 6.3% г/г, в декабре 2020 года прирост был 6.5% г/г. При этом, рост валютных депозитов сократился до 0.8% г/г. Пока вряд ли мы можем говорить о каком-то бурном восстановлении рублевых сбережений, но движение в этом направление происходит, т.к. срочные депозиты прибавили в декабре очень неплохо (+0.73 трлн руб.). Население стало активнее размещать рубли в банки, хотя доля рублевых средств населения в рублевом фондировании банков остается все еще на уровнях 2015 года (33.8%).

LDR по рублевым депозитам и кредитам населения снизился до 90%, но это лишь следствие сезонного притока депозитов в декабре на фоне больших бюджетных расходов (средства Минфина в банках сократились на 2.8 трлн руб. за месяц). В целом мы пока видим высокую кредитную активность (несмотря на рост ставок) на фоне постепенного оживления депозитной активности в рублях. Повышение ставок начинает действовать, но пока эффект достаточно слабый и повышение ставки ЦБ через 10 дней можно ждать с большой уверенностью.

@truecon

{kind=link}

#США #SP #акции #ФРС #ставки

Последние полтора месяца скорее укрепляют в мысли о том, что для финрынков намного важнее не перспектива ставок, а ситуация с ликвидностью. Что в общем-то произошло с середины декабря (с момента повышения лимита госдолга):

✔️ Американский Минфин изъял из финансовой системы около $0.6 трлн (убрав их на счета в ФРС), одновременно вкинув в рынок облигаций и векселей на $0.5 трлн.

✔️ФРС купила ценных бумаг на $0.11 трлн, анонсировала сворачивание QE, повышение ставок и возможное начало QT.

Но, как только Минфин США завершил «операцию» по наращиванию своего кэша и довел его объем lj целевых ~$0.65 трлн, ситуация с ликвидностью нормализовалась (пусть и на более низком уровне), рынок дал по тормозам: долгосрочные доходности встали, акции перестали падать. Рост же ставок продолжился лишь там, где и должен был – в сегменте краткосрочных ставок, как реакция на более быстрое повышение ставки ФРС на горизонте ближайшего года. И в общем-то рынку акций не так важно какие там процессы идут – главное чтобы деньги не откачивали.

Динамика здесь скорее подтверждает, что именно перспектива QT (сокращения балансов) и ликвидности будет главной угрозой для акций, в то время как повышение ставок больше повлияет на внутреннюю релокацию (из условного Nasdaq в условный Dow) и скорее поспособствует «уплощению» кривой доходности UST (хотя здесь будет играть свою роль и структура заимствований Минфина и и пр.). Конечно, вдруг не появится перспективы движения реальной ставки ФРС в положительную область, но это пока за горизонтом ожиданий как таковых – тогда все может быть иначе ).

И это может сыграть с ФРС ту же шутку, что и с Банком России, когда «заякоренность» ожиданий по ставкам приводит к тому, что трансмиссии особо и нет, а повышение ставки ФРС не будет оказывать значимого сдерживающего влияния на инфляцию (кредит/сбережения/потребление)... а основным каналом воздействия окажется QT...

@truecon

Последние полтора месяца скорее укрепляют в мысли о том, что для финрынков намного важнее не перспектива ставок, а ситуация с ликвидностью. Что в общем-то произошло с середины декабря (с момента повышения лимита госдолга):

✔️ Американский Минфин изъял из финансовой системы около $0.6 трлн (убрав их на счета в ФРС), одновременно вкинув в рынок облигаций и векселей на $0.5 трлн.

✔️ФРС купила ценных бумаг на $0.11 трлн, анонсировала сворачивание QE, повышение ставок и возможное начало QT.

Но, как только Минфин США завершил «операцию» по наращиванию своего кэша и довел его объем lj целевых ~$0.65 трлн, ситуация с ликвидностью нормализовалась (пусть и на более низком уровне), рынок дал по тормозам: долгосрочные доходности встали, акции перестали падать. Рост же ставок продолжился лишь там, где и должен был – в сегменте краткосрочных ставок, как реакция на более быстрое повышение ставки ФРС на горизонте ближайшего года. И в общем-то рынку акций не так важно какие там процессы идут – главное чтобы деньги не откачивали.

Динамика здесь скорее подтверждает, что именно перспектива QT (сокращения балансов) и ликвидности будет главной угрозой для акций, в то время как повышение ставок больше повлияет на внутреннюю релокацию (из условного Nasdaq в условный Dow) и скорее поспособствует «уплощению» кривой доходности UST (хотя здесь будет играть свою роль и структура заимствований Минфина и и пр.). Конечно, вдруг не появится перспективы движения реальной ставки ФРС в положительную область, но это пока за горизонтом ожиданий как таковых – тогда все может быть иначе ).

И это может сыграть с ФРС ту же шутку, что и с Банком России, когда «заякоренность» ожиданий по ставкам приводит к тому, что трансмиссии особо и нет, а повышение ставки ФРС не будет оказывать значимого сдерживающего влияния на инфляцию (кредит/сбережения/потребление)... а основным каналом воздействия окажется QT...

@truecon

{kind=link}

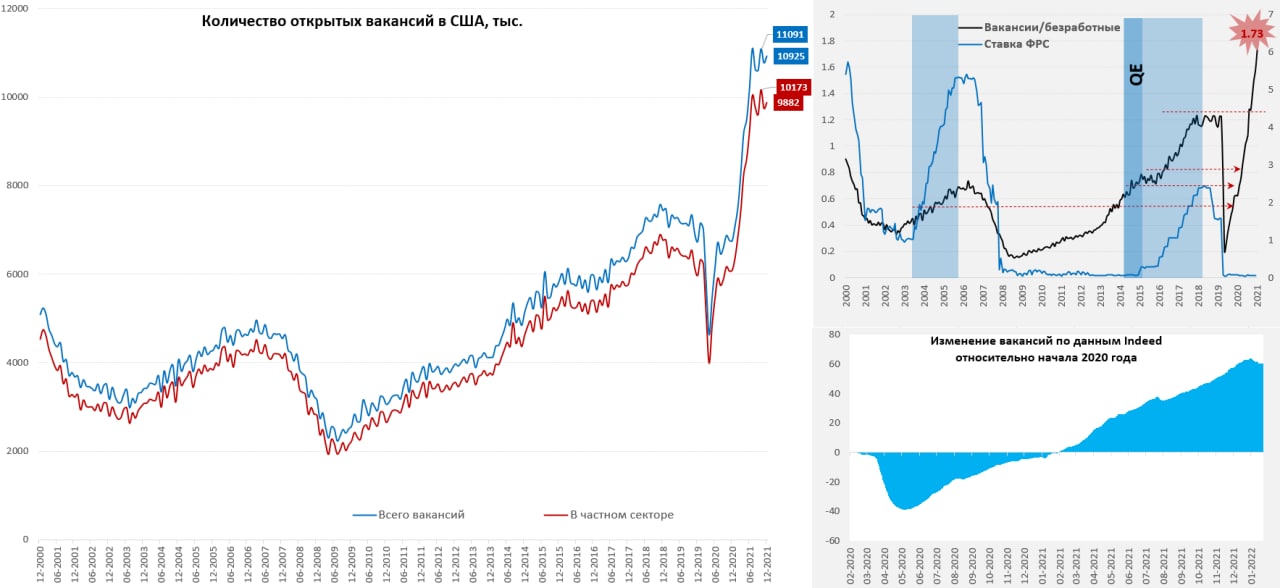

#экономика #США #безработица #инфляция

США: на каждого безработного 1.7 вакансий в декабре

Перед публикацией отчета по рынку труда за январь, который на фоне омикрона скорее всего будет не очень хорошим, США опубликовали декабрьские данные по вакансиям: рост общего числа вакансий до 10.9 млн, в частном секторе 9.9 млн. В процентах уровень декабрьский вакансий остается вблизи исторических максимумов 6.8% (7.2% в частном секторе) при безработице 3.9%. Учитывая, что всего по данным BLS количество безработных в США было 6.32 млн человек, то соотношение количества вакансий и количества безработных улетело в космос, на 1 безработного в США приходится 1.73 вакансии. При этом, ежемесячно более 4 млн американцев увольняются (~3% занятых) в надежде найти работу получше...

В январе не все из них возможно смогут найти работу в связи с тем, что омикрон опять же закрыл часть бизнесов, количество заявок на пособие немного подросло, миллионы американцев временно сидят на карантинах, хотя частично здесь ситуацию спасает то, что срок карантина в США 5 дней, т.е. люди все-таки достаточно быстро выходят с карантинов (в отличие от России где карантины по-прежнему бессмысленные 14 дней). Если смотреть вакансии по данным Indeed – то они немного снижаются в январе. Белый дом и ФРС уже предупредили, что данные по рынку труда в январе будут плохие, суть в том, что данные фиксируются на фактически середину месяца, когда был пик заражений и почти 9 млн временно не работали, существенная из часть технически попадет в состав безработных.

Но, так, или иначе омикрон все же формирует временную повестку, не снимая вопрос относительно огромного системного дефицита на рынке труда США, который скорее всего продолжит толкать зарплаты вверх. С другой стороны, текущая «пауза» на рынке труда и в экономике, даст ФРС возможность чуть осторожнее действовать.

P.S.: 31 января госдолг США наконец перешагнул отметку в $30 трлн

@truecon

США: на каждого безработного 1.7 вакансий в декабре

Перед публикацией отчета по рынку труда за январь, который на фоне омикрона скорее всего будет не очень хорошим, США опубликовали декабрьские данные по вакансиям: рост общего числа вакансий до 10.9 млн, в частном секторе 9.9 млн. В процентах уровень декабрьский вакансий остается вблизи исторических максимумов 6.8% (7.2% в частном секторе) при безработице 3.9%. Учитывая, что всего по данным BLS количество безработных в США было 6.32 млн человек, то соотношение количества вакансий и количества безработных улетело в космос, на 1 безработного в США приходится 1.73 вакансии. При этом, ежемесячно более 4 млн американцев увольняются (~3% занятых) в надежде найти работу получше...

В январе не все из них возможно смогут найти работу в связи с тем, что омикрон опять же закрыл часть бизнесов, количество заявок на пособие немного подросло, миллионы американцев временно сидят на карантинах, хотя частично здесь ситуацию спасает то, что срок карантина в США 5 дней, т.е. люди все-таки достаточно быстро выходят с карантинов (в отличие от России где карантины по-прежнему бессмысленные 14 дней). Если смотреть вакансии по данным Indeed – то они немного снижаются в январе. Белый дом и ФРС уже предупредили, что данные по рынку труда в январе будут плохие, суть в том, что данные фиксируются на фактически середину месяца, когда был пик заражений и почти 9 млн временно не работали, существенная из часть технически попадет в состав безработных.

Но, так, или иначе омикрон все же формирует временную повестку, не снимая вопрос относительно огромного системного дефицита на рынке труда США, который скорее всего продолжит толкать зарплаты вверх. С другой стороны, текущая «пауза» на рынке труда и в экономике, даст ФРС возможность чуть осторожнее действовать.

P.S.: 31 января госдолг США наконец перешагнул отметку в $30 трлн

@truecon

{kind=link}