МВФ сегодня опубликовал прогноз роста мировой экономики в текущем году, который уже не вполне актуален. Прогноз роста мировой экономики был понижен до 3% в 2019 году, уже во втором квартале 2019 года ВВП стран G20 показывал рост 2.9%, а со второго квартала ситуация скорее ухудшилась. МВФ оставил прогноз роста мировой торговли на уровне +1.1% в 2019 году, хотя за 7 месяцев текущего года пока -0.2% и в августе-октябре позитива особого здесь не было.

Пока мы скорее смещаемся в направлении ~2.5% роста по итогам 2019 года, причем это без дополнительных негативных событий.

#МВФ #экономика #ВВП #прогноз

Пока мы скорее смещаемся в направлении ~2.5% роста по итогам 2019 года, причем это без дополнительных негативных событий.

#МВФ #экономика #ВВП #прогноз

{kind=link}

{kind=link}

#резервы #доллар #евро #МВФ #экономика #Кризис

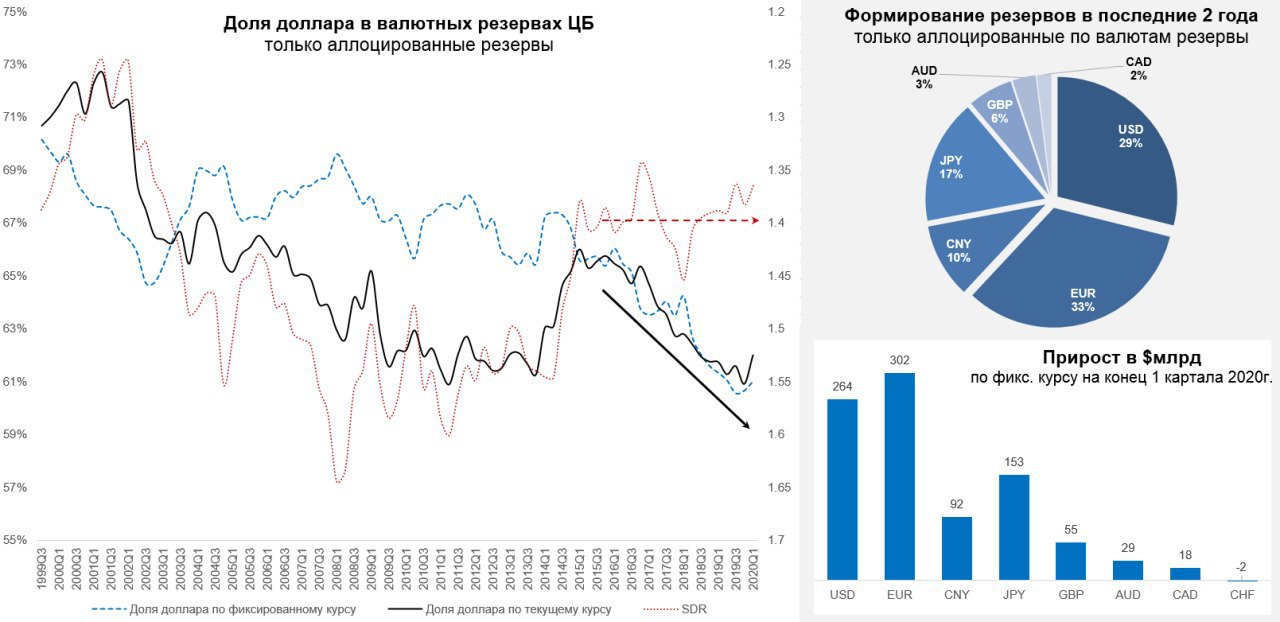

Пара слов о деградации роли доллара, как резервной валюты

Когда речь идет о долларе и его роли часто приводится аргумент о доле доллара в резервах, не умаляя эту роль (она большая) все же стоит сказать, что Центральные банки в последнее время сильно сократили покупки доллара в резервы и нарастили покупки других валют. Хотя роль доллара и остается доминирующей и в начале 2020 года составляла 62% от аллоцированных в конкретную валюту резервов (6.6% резервов МВФ не идентифицированы по валютам). Формальный минимум по доле доллара – это 60.9% был повторен в 4 квартале прошлого года.

Но для понимания динамики процесса - за последние два-три года единственной причиной почему доля доллара в резервах формально не падала является валютная переоценка. Как она же является и причиной резкого снижения доли доллара а резервах в 2000-х. За последние пару лет (данные на 1 квартал 2020 года) основные резервные валюты упали против доллара, но даже в этих условиях доля доллара в резервах сократилась. Причем с приходом Д.Трампа мы очевидно видим деградацию роли доллара в валютных резервах ЦБ и резкое расхождение курса доллара (в данном случае относительно корзины SDR) и динамики доли резервов в нем.

Фактически это означает только одно – Центральные банки действительно сокращали размещение резервов в долларах и наращивали их размещение в других валютах. Простые факты: за два года резервы в евро выросли на 274 млрд евро (+16%, или ~$302 млрд по курсу на конец 1 квартала текущего года), а резервы в долларах – на 264 млрд долларов (+4%), резервы в японских йенах выросли на 16.5 трлн йен (+32.5%, или ~$153 млрд по курсу на конец 1 квартала текущего года), а резервы в юанях на 652 млрд юаней (+71%, или ~$92 млрд по курсу на конец 1 квартала текущего года). Фактически ЦБ скупили йены и юаня на сумму сопоставимую с покупкой доллара, а евро – даже больше.

Конечно, доллар при этом остается основной резервной валютой, но очевидно и то, что доминанта его снижалась даже в период, когда по нему были положительные реальные ставки. Резервы – это инструмент хеджирования и ликвидность (а хедж стоит денег), но учитывая тот факт, что реальные ставки по всем резервным валютам (кроме юаня, но там свои риски) отрицательны, а объем резервов почти $12 трлн (без золота) около 13-14% мирового ВВП, самое время думать об изменении подходов … Особенно в условиях когда мы видим явную деградацию сберегательной функции денег ка таковых.

@truecon

Пара слов о деградации роли доллара, как резервной валюты

Когда речь идет о долларе и его роли часто приводится аргумент о доле доллара в резервах, не умаляя эту роль (она большая) все же стоит сказать, что Центральные банки в последнее время сильно сократили покупки доллара в резервы и нарастили покупки других валют. Хотя роль доллара и остается доминирующей и в начале 2020 года составляла 62% от аллоцированных в конкретную валюту резервов (6.6% резервов МВФ не идентифицированы по валютам). Формальный минимум по доле доллара – это 60.9% был повторен в 4 квартале прошлого года.

Но для понимания динамики процесса - за последние два-три года единственной причиной почему доля доллара в резервах формально не падала является валютная переоценка. Как она же является и причиной резкого снижения доли доллара а резервах в 2000-х. За последние пару лет (данные на 1 квартал 2020 года) основные резервные валюты упали против доллара, но даже в этих условиях доля доллара в резервах сократилась. Причем с приходом Д.Трампа мы очевидно видим деградацию роли доллара в валютных резервах ЦБ и резкое расхождение курса доллара (в данном случае относительно корзины SDR) и динамики доли резервов в нем.

Фактически это означает только одно – Центральные банки действительно сокращали размещение резервов в долларах и наращивали их размещение в других валютах. Простые факты: за два года резервы в евро выросли на 274 млрд евро (+16%, или ~$302 млрд по курсу на конец 1 квартала текущего года), а резервы в долларах – на 264 млрд долларов (+4%), резервы в японских йенах выросли на 16.5 трлн йен (+32.5%, или ~$153 млрд по курсу на конец 1 квартала текущего года), а резервы в юанях на 652 млрд юаней (+71%, или ~$92 млрд по курсу на конец 1 квартала текущего года). Фактически ЦБ скупили йены и юаня на сумму сопоставимую с покупкой доллара, а евро – даже больше.

Конечно, доллар при этом остается основной резервной валютой, но очевидно и то, что доминанта его снижалась даже в период, когда по нему были положительные реальные ставки. Резервы – это инструмент хеджирования и ликвидность (а хедж стоит денег), но учитывая тот факт, что реальные ставки по всем резервным валютам (кроме юаня, но там свои риски) отрицательны, а объем резервов почти $12 трлн (без золота) около 13-14% мирового ВВП, самое время думать об изменении подходов … Особенно в условиях когда мы видим явную деградацию сберегательной функции денег ка таковых.

@truecon

{kind=link}

#МВФ #экономика #прогноз

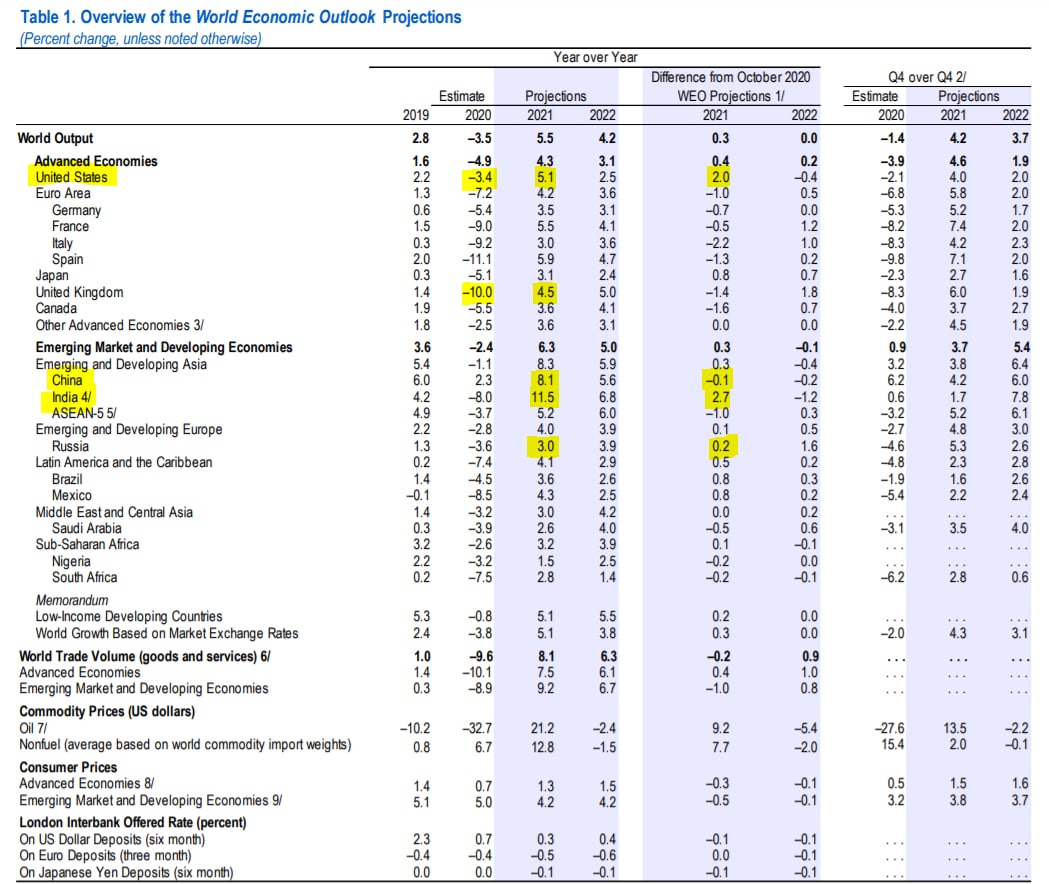

Оптимисты ...

МВФ, как обычно, оптимистичен относительно восстановления экономики в следующем году и ждет роста 5.5% после падения в текущем 2020 году на 3.5%. Европа по сравнению с осенним прогнозом прилично хуже (локдауны), самая печаль в Великобритании рост на 4.5% после падения на 10%... зато рост экономики США на фоне веры в огромные стимулы пересмотрен до 5.1%. По России прогноз немного повышен до 3% роста.

@truecon

Оптимисты ...

МВФ, как обычно, оптимистичен относительно восстановления экономики в следующем году и ждет роста 5.5% после падения в текущем 2020 году на 3.5%. Европа по сравнению с осенним прогнозом прилично хуже (локдауны), самая печаль в Великобритании рост на 4.5% после падения на 10%... зато рост экономики США на фоне веры в огромные стимулы пересмотрен до 5.1%. По России прогноз немного повышен до 3% роста.

@truecon

{kind=link}

#Мир #экономика #МВФ #прогноз #инфляция

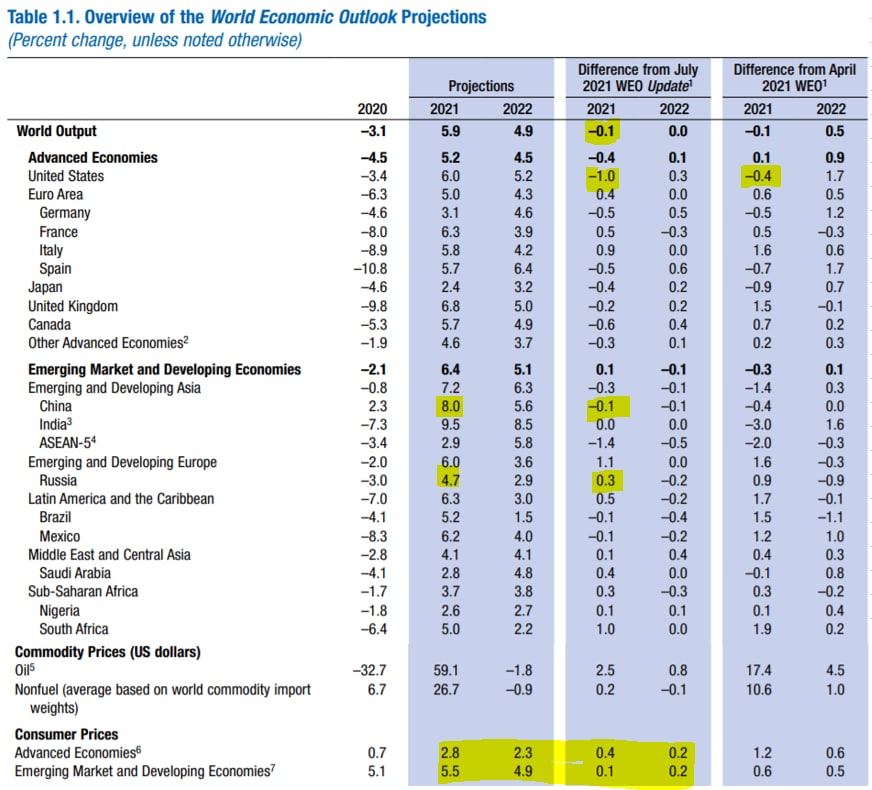

МВФ: рост пониже, инфляция повыше

МВФ, после того как в июле он агрессивно повышал прогноз по росту мировой экономики, успешно в октябре его понижает, правда совсем скромно с 6.0% до 5.9%. Но даже после этого понижения этот прогноз выглядит чрезмерно оптимистичным по темпам экономического роста и явно недооценивает замедление роста во втором полугодии. По США прогноз понижен с 7% до 6% - это ниже, чем МВФ ждал в апреле, но июльское повышение прогнозов в принципе было не вполне адекватным.

Прогноз по инфляции в развитых странах повышен с 2.4% до 2.8%, в развивающихся же лишь с 5.4% до 5.5%. Прогнозы по инфляции консервативны и далеки от реальности, по развитым экономикам уже практически без вариантов будет выше 3%, движение скорее идет в сторону 3.2-3.5%.

В целом прогнозы по росту все еще завышены в целом, по инфляции - скорее занижены.

@truecon

МВФ: рост пониже, инфляция повыше

МВФ, после того как в июле он агрессивно повышал прогноз по росту мировой экономики, успешно в октябре его понижает, правда совсем скромно с 6.0% до 5.9%. Но даже после этого понижения этот прогноз выглядит чрезмерно оптимистичным по темпам экономического роста и явно недооценивает замедление роста во втором полугодии. По США прогноз понижен с 7% до 6% - это ниже, чем МВФ ждал в апреле, но июльское повышение прогнозов в принципе было не вполне адекватным.

Прогноз по инфляции в развитых странах повышен с 2.4% до 2.8%, в развивающихся же лишь с 5.4% до 5.5%. Прогнозы по инфляции консервативны и далеки от реальности, по развитым экономикам уже практически без вариантов будет выше 3%, движение скорее идет в сторону 3.2-3.5%.

В целом прогнозы по росту все еще завышены в целом, по инфляции - скорее занижены.

@truecon

{kind=link}