#ставка #ипотека #экономика #инфляция #недвижимость #ЦБ

Февральская остановка

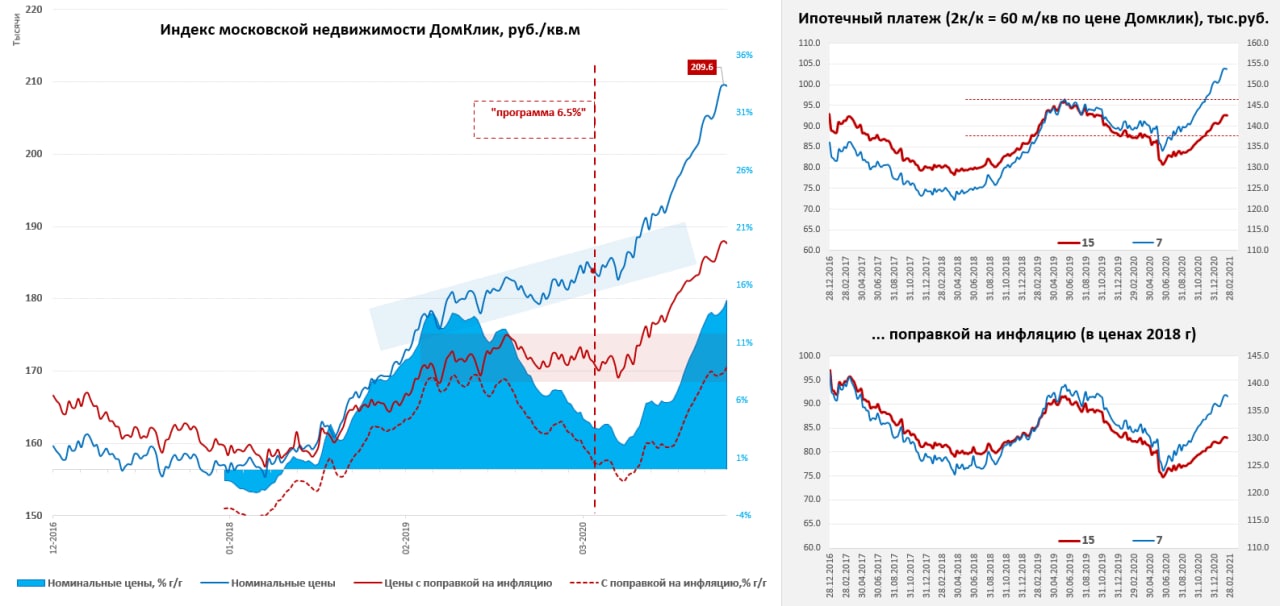

Впервые за последние недели цена московского метра сделала остановку и даже немного снизилась, по данным индекса Мосбиржи она составила 209.5 тыс. руб., неделей ранее рост уже сильно замедлился. Но годом ранее в феврале тоже наблюдалась коррекция цен, потому средняя за 4 недели цена показала ускорение роста до 14.7% г/г. Пока, конечно, рановато говорить, но, возможно, рынок начинает терять свой импульс.

Льготная ипотека тоже теряет свой импульс, на 11 февраля было выдано 1.11 трлн руб. кредитов, а в неделю в среднем выдается на 25-26 млрд руб. – на 15-20% меньше уровней конца года. Учитывая, что премию от льготной ставки цены уже утилизировали, а впереди уже, с большой вероятностью, отмена льготы в нынешнем виде, что не может не сказаться на первичном рынке, т.к. он уже адаптировал цены к кредитам под 5-6%.

До 31 марта должны появиться предложения по изменению программ льготной ипотеки. Очевидно, что в текущем формате программа себя давно исчерпала, как инструмент широкого действия она неэффективна, но как антикризисный инструмент – вполне себя оправдала (с перекосами, но они следствие любой субсидии широкого действия). По-хорошему, такие программы должны быть целевыми, поддерживающими заданные социальные группы (многодетные и т.д.), либо соответствующие целевые параметры: качество жилой среды и жилого фонда (инфраструктура, средний метраж, качество строительства). Причем, в условиях, когда население сокращается, доля собственников жилья крайне высокая (~85%), но качество этого жилого фонда низкое – то единственный адекватный вариант развития не рост количества объектов, а улучшение их качества (в т.ч. среднего метража объекта) … объективно текущие программы практически никак не стимулируют качество.

@truecon

Февральская остановка

Впервые за последние недели цена московского метра сделала остановку и даже немного снизилась, по данным индекса Мосбиржи она составила 209.5 тыс. руб., неделей ранее рост уже сильно замедлился. Но годом ранее в феврале тоже наблюдалась коррекция цен, потому средняя за 4 недели цена показала ускорение роста до 14.7% г/г. Пока, конечно, рановато говорить, но, возможно, рынок начинает терять свой импульс.

Льготная ипотека тоже теряет свой импульс, на 11 февраля было выдано 1.11 трлн руб. кредитов, а в неделю в среднем выдается на 25-26 млрд руб. – на 15-20% меньше уровней конца года. Учитывая, что премию от льготной ставки цены уже утилизировали, а впереди уже, с большой вероятностью, отмена льготы в нынешнем виде, что не может не сказаться на первичном рынке, т.к. он уже адаптировал цены к кредитам под 5-6%.

До 31 марта должны появиться предложения по изменению программ льготной ипотеки. Очевидно, что в текущем формате программа себя давно исчерпала, как инструмент широкого действия она неэффективна, но как антикризисный инструмент – вполне себя оправдала (с перекосами, но они следствие любой субсидии широкого действия). По-хорошему, такие программы должны быть целевыми, поддерживающими заданные социальные группы (многодетные и т.д.), либо соответствующие целевые параметры: качество жилой среды и жилого фонда (инфраструктура, средний метраж, качество строительства). Причем, в условиях, когда население сокращается, доля собственников жилья крайне высокая (~85%), но качество этого жилого фонда низкое – то единственный адекватный вариант развития не рост количества объектов, а улучшение их качества (в т.ч. среднего метража объекта) … объективно текущие программы практически никак не стимулируют качество.

@truecon

{kind=link}

#SP #акции #США #margindebt

Утомились?

Объем маржинального долга в январе поставил новый рекорд и достиг $798.6 млрд, но прибавил всего $20.6 млрд, в 4 квартале ежемесячно прибавлялось более $40 млрд. В начале года явно немного притормозили (чеки маловаты). Рынок тоже начинает тяжелеть - движение выдыхается, чеки Трампа закончились, чеки Байдена еще не пришли, рост доходности гособлигаций явно привел рынок в некоторое уныние.

Станет ли это уныние началом хорошей коррекции, или еще немного протянут на инерции до 4k по S&P500 сказать сложно в таком океане денег, но практически все индикаторы перегрева рынка уже зашкалили. Нужна новая доза свежих денег, чтобы тащить $111-триллионную баржу фондового рынка дальше, а ее пока нет – только обсуждают. Поиск идей в разгоне рынка commodities, перекладке в цикличные сектора, активное поглядывание в сторону биткоина (на днях к «хору» прибавился и BlackRock) – это все указывает на … «что бы еще такое». Так что, возможно, созрели... возможно...

@truecon

Утомились?

Объем маржинального долга в январе поставил новый рекорд и достиг $798.6 млрд, но прибавил всего $20.6 млрд, в 4 квартале ежемесячно прибавлялось более $40 млрд. В начале года явно немного притормозили (чеки маловаты). Рынок тоже начинает тяжелеть - движение выдыхается, чеки Трампа закончились, чеки Байдена еще не пришли, рост доходности гособлигаций явно привел рынок в некоторое уныние.

Станет ли это уныние началом хорошей коррекции, или еще немного протянут на инерции до 4k по S&P500 сказать сложно в таком океане денег, но практически все индикаторы перегрева рынка уже зашкалили. Нужна новая доза свежих денег, чтобы тащить $111-триллионную баржу фондового рынка дальше, а ее пока нет – только обсуждают. Поиск идей в разгоне рынка commodities, перекладке в цикличные сектора, активное поглядывание в сторону биткоина (на днях к «хору» прибавился и BlackRock) – это все указывает на … «что бы еще такое». Так что, возможно, созрели... возможно...

@truecon

{kind=link}

#банки #рубль #ставки #Кризис #БанкРоссии

НеДикийЗапад

Э.С. Набиуллина: «наш финансовый рынок не на том этапе развития, чтобы жить по законам Дикого Запада» - по этой причине будем все регулировать, но саморегулирование тоже нужно развивать )

Из сказанного на встрече с АРБ:

- Банк России в 2021-2023 годах будет возвращаться к нейтральной ключевой ставке в 5-6% с нынешних 4.25%, скорость и темпы возврата будут зависеть от экономической обстановки и прогноза инфляции;

- Реструктуризировано около 10% кредитного портфеля банков, из них 20-30% обещают стать проблемными, или 2-3% портфеля;

- Большинство регуляторных послаблений планируется свернуть 1 июля 2021 года (за исключением, возможно, МСБ);

- Системные регуляторные послабления (по кредитам с низким риском) сохранятся – это высвобождает до 1 трлн руб. капитала;

- Одновременно планируется распустить буфер по необеспеченным кредитам на сумму около 100 млрд руб. на возможное признание потерь – слабое утешение, контроль потребительского кредитования останется жестким;

- Банк России планирует вернуться плану сворачивания безотзывных кредитных линий для СЗКО и будет постепенно повышать их стоимость;

- Антикризисную программу льготной ипотеки надо заменять на более таргетированные меры (сохранить в отдельных регионах), постоянно действующие программы можно расширить – готовы диалогу;

- Банк России ожидает более интенсивного сокращения банковской маржи в условиях роста конкуренции и низких ставок;

- Банк России займется выработкой подходов к регулированию «экоситем» …;

- Банки не хотят отказываться от практик «мисселинга» - будет ужесточаться регулирование и будут запреты (речь о структурных продуктах и их продаже);

- Будут пересматриваться правила расчета полной стоимости кредита: в этот показатель войдут все связанные с кредитом дополнительные услуги и комиссии (в т.ч страховые премии);

- Регулятор явно против перекладывания процентного риска за заемщиков-физлиц (плавающие ставки по ипотеке), будет вырабатывать регуляторные меры;

- Цифровой рубль: итог общественных консультаций будет подведен в ближайшее время, более подробная концепция – в начале лета и будет ее обсуждение с обществом, с участниками рынка, с банками. Похоже все склоняется к тупиковому пути: двухуровневой системе, где банки будут открывать счета и проводить операции – скорее всего не взлетит.

@truecon

НеДикийЗапад

Э.С. Набиуллина: «наш финансовый рынок не на том этапе развития, чтобы жить по законам Дикого Запада» - по этой причине будем все регулировать, но саморегулирование тоже нужно развивать )

Из сказанного на встрече с АРБ:

- Банк России в 2021-2023 годах будет возвращаться к нейтральной ключевой ставке в 5-6% с нынешних 4.25%, скорость и темпы возврата будут зависеть от экономической обстановки и прогноза инфляции;

- Реструктуризировано около 10% кредитного портфеля банков, из них 20-30% обещают стать проблемными, или 2-3% портфеля;

- Большинство регуляторных послаблений планируется свернуть 1 июля 2021 года (за исключением, возможно, МСБ);

- Системные регуляторные послабления (по кредитам с низким риском) сохранятся – это высвобождает до 1 трлн руб. капитала;

- Одновременно планируется распустить буфер по необеспеченным кредитам на сумму около 100 млрд руб. на возможное признание потерь – слабое утешение, контроль потребительского кредитования останется жестким;

- Банк России планирует вернуться плану сворачивания безотзывных кредитных линий для СЗКО и будет постепенно повышать их стоимость;

- Антикризисную программу льготной ипотеки надо заменять на более таргетированные меры (сохранить в отдельных регионах), постоянно действующие программы можно расширить – готовы диалогу;

- Банк России ожидает более интенсивного сокращения банковской маржи в условиях роста конкуренции и низких ставок;

- Банк России займется выработкой подходов к регулированию «экоситем» …;

- Банки не хотят отказываться от практик «мисселинга» - будет ужесточаться регулирование и будут запреты (речь о структурных продуктах и их продаже);

- Будут пересматриваться правила расчета полной стоимости кредита: в этот показатель войдут все связанные с кредитом дополнительные услуги и комиссии (в т.ч страховые премии);

- Регулятор явно против перекладывания процентного риска за заемщиков-физлиц (плавающие ставки по ипотеке), будет вырабатывать регуляторные меры;

- Цифровой рубль: итог общественных консультаций будет подведен в ближайшее время, более подробная концепция – в начале лета и будет ее обсуждение с обществом, с участниками рынка, с банками. Похоже все склоняется к тупиковому пути: двухуровневой системе, где банки будут открывать счета и проводить операции – скорее всего не взлетит.

@truecon

Будем тестировать Clubhouse, кому интересно - присоединяйтесь )

⚡️Сегодня пройдет первая инвест.встреча в клабхаусе, обсудим, кто и сколько потеряет в 2021. Тема рисков и как делать точно не надо, на какой хайп вестись не стоит.

В эфире:

Егор Сусин, стратег из Газпромбанка

Наташа Смирнова, независимый финансовый эксперт

Алексей Гальцев, генеральный директор инвестиционной компании Realiste

💡Пятница (19 февраля) в 16:00 (мск), всего на полчаса, успейте послушать самое важное.

Присоединиться к комнате: https://www.joinclubhouse.com/event/mWJV6rYp

⚡️Сегодня пройдет первая инвест.встреча в клабхаусе, обсудим, кто и сколько потеряет в 2021. Тема рисков и как делать точно не надо, на какой хайп вестись не стоит.

В эфире:

Егор Сусин, стратег из Газпромбанка

Наташа Смирнова, независимый финансовый эксперт

Алексей Гальцев, генеральный директор инвестиционной компании Realiste

💡Пятница (19 февраля) в 16:00 (мск), всего на полчаса, успейте послушать самое важное.

Присоединиться к комнате: https://www.joinclubhouse.com/event/mWJV6rYp

#экономика #США #QE #ФРС #monetarypolicy #ставка #бюджет

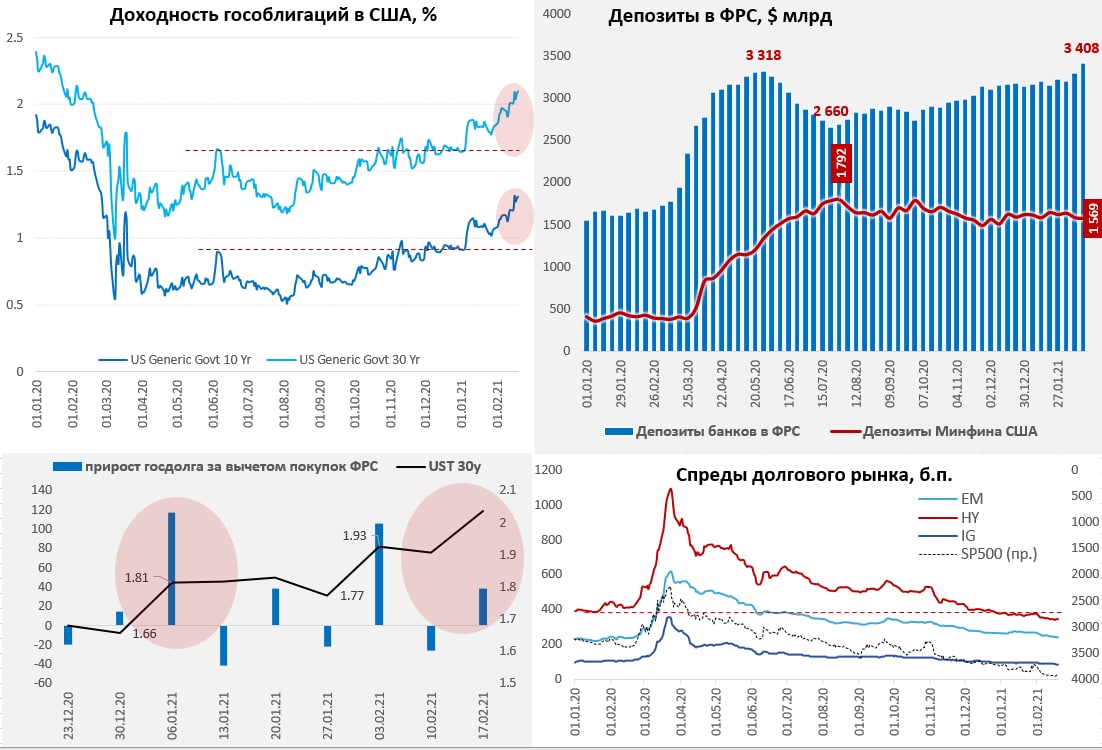

ФРС продолжает скупать

На неделе баланс ФРС взлетел на $115 млрд до $7.56 трлн, госбумаг на балансе прибавилось на $25 млрд, а объем ипотечных бумаг взлетел на $100.1 млрд. Но с ипотечными бумагами история цикличная, скорее обусловлена техническими особенностями их покупки, потому значительная часть их уйдет с баланса, т.е. это история временная. Но, так, или иначе она привела к тому, что у банков рекордный объем средств на счетах $3.4 трлн.

Правда гособлигациям это не помогает и доходность их у новых максимумов 1.3% по UST10y и 2.1% по UST30y, даже несмотря на то, что на неделе ФРС выкупила более 40% нового госдолга. Пока рост доходности госдолга лишь частично пока транслируется в негосудасртвенные долларовые бумаги, спреды по IG и EM немного снизились, небольшое напряжение начинает возникать в «мусорных» бондах и акциях. Ипотечные ставки до сих пор слабо реагировали на рост доходности гособлигаций и спред между ипотечными ставками и UST10y снизился до 1.5% - это уже ниже медианного значения за последние пару десятилетий (1.7%), но в последние недели ипотечные ставки начинают подрастать. При росте доходности десятилетних гособлигаций до 1.5% скорее всего давление на корпоративный долг, акции и ипотеку будет усиливаться – это будет фактическим ужесточением политики. Это важно, потому как большая часть выступающих от ФРС пока твердят мантру: рост доходности UST не влияет на денежно-кредитные условия, потому ничего делать не нужно и будет интересно посмотреть на их действия, когда начнет влиять.

Дж. Йеллен рассчитывает увидеть прогресс по пакету Байдена в ближайшие две недели, а финансировать инфраструктурные проекты за счет повышения налогов, но эта тема будет на повестке ближе к концу года. Пока все ждут плана, причем это скорее вопрос из области какой размер будет от $1.3 трлн до $1.9 трлн. Относительно инфляции Дж. Йеллен повторилась: «INFLATION IS A RISK, FED HAS TOOLS TO ADDRESS IT». Но большинство обходят тему того, какие риски в текущей ситуации эти «tools» могут нести для финансовой стабильности. Самые горячие обсуждения инфляции будут весной, когда «заиграют» все факторы (разовые и не очень)...

@truecon

ФРС продолжает скупать

На неделе баланс ФРС взлетел на $115 млрд до $7.56 трлн, госбумаг на балансе прибавилось на $25 млрд, а объем ипотечных бумаг взлетел на $100.1 млрд. Но с ипотечными бумагами история цикличная, скорее обусловлена техническими особенностями их покупки, потому значительная часть их уйдет с баланса, т.е. это история временная. Но, так, или иначе она привела к тому, что у банков рекордный объем средств на счетах $3.4 трлн.

Правда гособлигациям это не помогает и доходность их у новых максимумов 1.3% по UST10y и 2.1% по UST30y, даже несмотря на то, что на неделе ФРС выкупила более 40% нового госдолга. Пока рост доходности госдолга лишь частично пока транслируется в негосудасртвенные долларовые бумаги, спреды по IG и EM немного снизились, небольшое напряжение начинает возникать в «мусорных» бондах и акциях. Ипотечные ставки до сих пор слабо реагировали на рост доходности гособлигаций и спред между ипотечными ставками и UST10y снизился до 1.5% - это уже ниже медианного значения за последние пару десятилетий (1.7%), но в последние недели ипотечные ставки начинают подрастать. При росте доходности десятилетних гособлигаций до 1.5% скорее всего давление на корпоративный долг, акции и ипотеку будет усиливаться – это будет фактическим ужесточением политики. Это важно, потому как большая часть выступающих от ФРС пока твердят мантру: рост доходности UST не влияет на денежно-кредитные условия, потому ничего делать не нужно и будет интересно посмотреть на их действия, когда начнет влиять.

Дж. Йеллен рассчитывает увидеть прогресс по пакету Байдена в ближайшие две недели, а финансировать инфраструктурные проекты за счет повышения налогов, но эта тема будет на повестке ближе к концу года. Пока все ждут плана, причем это скорее вопрос из области какой размер будет от $1.3 трлн до $1.9 трлн. Относительно инфляции Дж. Йеллен повторилась: «INFLATION IS A RISK, FED HAS TOOLS TO ADDRESS IT». Но большинство обходят тему того, какие риски в текущей ситуации эти «tools» могут нести для финансовой стабильности. Самые горячие обсуждения инфляции будут весной, когда «заиграют» все факторы (разовые и не очень)...

@truecon

{kind=link}

#BTC

Когда 1.5=100

Bitcoin таки шагнул в триллион (на самом деле, если исходить из предельного объема 21 млн – она уже выше), цена Bitcoin перешагнула отметку $53k на фоне активного прокачивания этой темы институциональными участниками рынка (отметились уже многие, в т.ч. BlackRock).

И здесь, чтобы понимать «ценность» этой капитализации в общем-то достаточно интересно посмотреть на покупку Теслой – она купила монет на $1.5 млрд в первую неделю февраля, а следствием этой покупки стал рост капитализации BTC на ~$100 млрд (до заявлений об этой покупке). Чтобы двинуть BTC на ~$100 млрд, нужно всего полтора миллиарда. Понятно, что это совсем упрощенно ... но все же.

А если начнут продавать?

В обратную сторону это будет действовать сильнее, т.к. при текущих ценах майнеры зарабатывают порядка $50 млн в день (~$1.5 млрд в месяц) ... при цене $100k - будут зарабатывать $3 млрд в месяц и они на этом рынке однозначные продавцы (оборудование, энергия, з/п и пр.) и ...и бенефициары. Майнеры, возможно, придерживают часть биткоинов на растущем тренде, но при его развороте добавят «жару».

@truecon

Когда 1.5=100

Bitcoin таки шагнул в триллион (на самом деле, если исходить из предельного объема 21 млн – она уже выше), цена Bitcoin перешагнула отметку $53k на фоне активного прокачивания этой темы институциональными участниками рынка (отметились уже многие, в т.ч. BlackRock).

И здесь, чтобы понимать «ценность» этой капитализации в общем-то достаточно интересно посмотреть на покупку Теслой – она купила монет на $1.5 млрд в первую неделю февраля, а следствием этой покупки стал рост капитализации BTC на ~$100 млрд (до заявлений об этой покупке). Чтобы двинуть BTC на ~$100 млрд, нужно всего полтора миллиарда. Понятно, что это совсем упрощенно ... но все же.

А если начнут продавать?

В обратную сторону это будет действовать сильнее, т.к. при текущих ценах майнеры зарабатывают порядка $50 млн в день (~$1.5 млрд в месяц) ... при цене $100k - будут зарабатывать $3 млрд в месяц и они на этом рынке однозначные продавцы (оборудование, энергия, з/п и пр.) и ...и бенефициары. Майнеры, возможно, придерживают часть биткоинов на растущем тренде, но при его развороте добавят «жару».

@truecon

{kind=link}

#ликвидность #банки #Минфин #БанкРоссии #бюджет

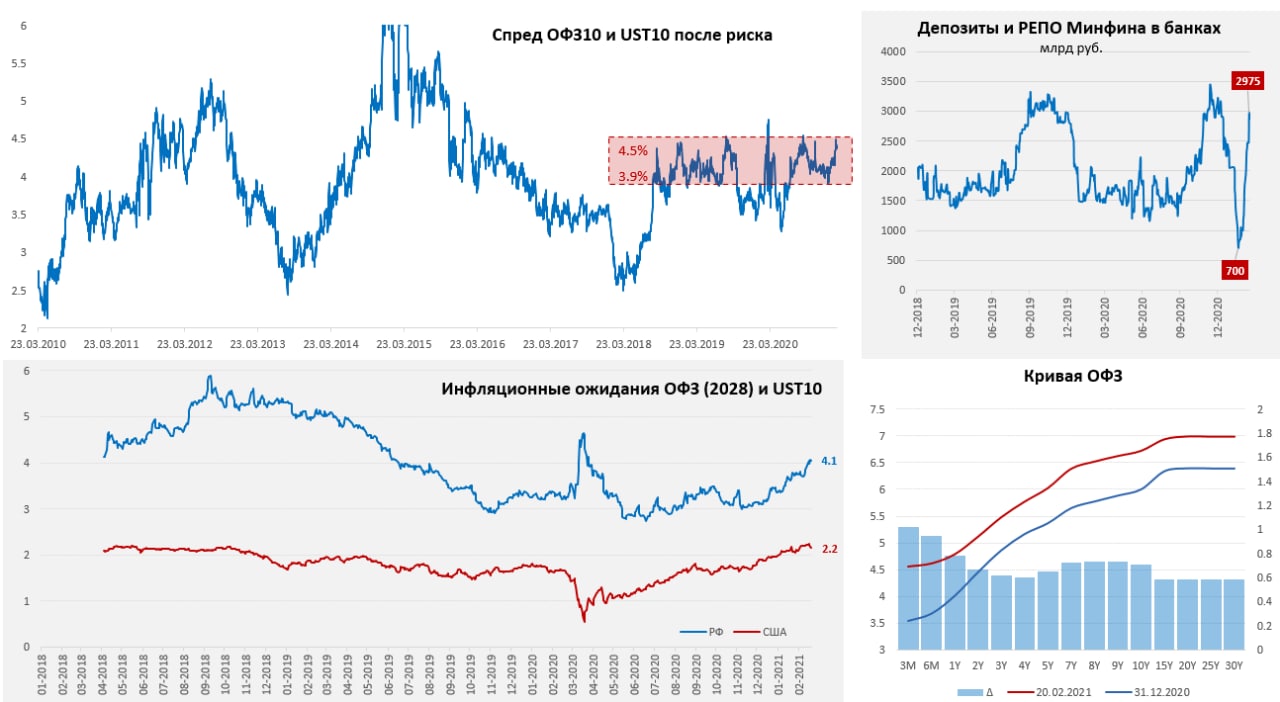

ОФЗ: UST, Минфин, инфляционные ожидания и ставка

Ситуация с ОФЗ в последнее время характеризуется достаточно резким ростом долгосрочных доходностей. Десятилетние бумаги улетели почти на 6.7%, при том, что Минфин еще добавил денег в систему и его депозиты и РЕПО в банках ускакали уже на 2.9 трлн рублей, а профицит ликвидности банковской системе еще подрос. Вообще 2.9 трлн руб. – это уровни до декабрьского дефицита, а ведь еще не осень... Фактически своими средствами Минфин держит ставки денежного рынка у 4% годовых, но одновременно сам занимает долгосрочно дорого под 6.6-7.1% с премией рынку. Итог спред по ОФЗ10 к UST10 после риска опять прибивается к 4.5%.

Казалось бы, ОФЗ перепроданы, но текущая доходность вполне отражает факторы, которые определяют ситуацию и вот почему…

- Внешний рынок. Минфин США занимает и будет дальше активно занимать, чтобы профинансировать дефициты и это выдавливает доходности длинного долга вверх, сейчас UST10 уже 1.34% и при текущих объемах заимствований и покупок ФРС она скорее склонна к дальнейшему росту. И здесь в общем-то позитива ждать не особо приходится, если доходности продолжат расти – это будет толкать и доходности в ЕМ, если это спровоцирует Risk Off – ЕМ тоже достанется. Разве что ФРС решится притормозить этот процесс своими покупками, добавив в систему новую порцию свежих долларов... но, видимо, пока рано.

- Ожидания по ставке и инфляционные ожидания. Банк России во всех своих последних заявлениях четко указывает – ставки вернутся к нейтральному уровню в 2021-2023 годах. Нейтральный уровень пока остается 5-6%, очевидно, что рынок это закладывает в долгосрочные ставки. Одновременно рыночные инфляционные ожидания выросли до 4%, в ноябре они были около 3%. Опустить вниз эту историю может только активное торможение инфляции (в январе месячная инфляция продолжила снижаться).

- Оба вышеназванных фактора скорее предполагают доходность 6.3-6.5% по десятилетним ОФЗ, но есть и третий и это действия Минфина. В начале года Минфин опять вернулся к заимствованиям через выпуск длинных ОФЗ с фиксированной ставкой. Своими долгосрочными заимствованиями, на фоне отсутствия активного спроса нерезидентов и внутренних покупателей Минфин, фактически выдавливает доходности еще выше. И, хотя система переполнена короткой ликвидностью, очевидно, что покупателей длинного долга на внутреннем рынке нет, банки особо не могут, а других покупателей долгосрочных бумаг в достаточных объемах просто не сформировалось. Минфин своими действиями приподнимает доходность еще на 0.2-0.3 п.п. В итоге имеем то, что имеем.

По-хорошему Минфину нужно отойти с рынка долгосрочного долга, чтобы не усиливать давление внешней конъюнктуры. Рублевые цены на нефть сейчас высокие и у бюджета все очень даже неплохо, ликвидности больше, чем когда-либо. Но Минфин упорно занимает, да еще и с премией к рынку. Зачем? Боится существенного ухудшения конъюнктуры? )

@truecon

ОФЗ: UST, Минфин, инфляционные ожидания и ставка

Ситуация с ОФЗ в последнее время характеризуется достаточно резким ростом долгосрочных доходностей. Десятилетние бумаги улетели почти на 6.7%, при том, что Минфин еще добавил денег в систему и его депозиты и РЕПО в банках ускакали уже на 2.9 трлн рублей, а профицит ликвидности банковской системе еще подрос. Вообще 2.9 трлн руб. – это уровни до декабрьского дефицита, а ведь еще не осень... Фактически своими средствами Минфин держит ставки денежного рынка у 4% годовых, но одновременно сам занимает долгосрочно дорого под 6.6-7.1% с премией рынку. Итог спред по ОФЗ10 к UST10 после риска опять прибивается к 4.5%.

Казалось бы, ОФЗ перепроданы, но текущая доходность вполне отражает факторы, которые определяют ситуацию и вот почему…

- Внешний рынок. Минфин США занимает и будет дальше активно занимать, чтобы профинансировать дефициты и это выдавливает доходности длинного долга вверх, сейчас UST10 уже 1.34% и при текущих объемах заимствований и покупок ФРС она скорее склонна к дальнейшему росту. И здесь в общем-то позитива ждать не особо приходится, если доходности продолжат расти – это будет толкать и доходности в ЕМ, если это спровоцирует Risk Off – ЕМ тоже достанется. Разве что ФРС решится притормозить этот процесс своими покупками, добавив в систему новую порцию свежих долларов... но, видимо, пока рано.

- Ожидания по ставке и инфляционные ожидания. Банк России во всех своих последних заявлениях четко указывает – ставки вернутся к нейтральному уровню в 2021-2023 годах. Нейтральный уровень пока остается 5-6%, очевидно, что рынок это закладывает в долгосрочные ставки. Одновременно рыночные инфляционные ожидания выросли до 4%, в ноябре они были около 3%. Опустить вниз эту историю может только активное торможение инфляции (в январе месячная инфляция продолжила снижаться).

- Оба вышеназванных фактора скорее предполагают доходность 6.3-6.5% по десятилетним ОФЗ, но есть и третий и это действия Минфина. В начале года Минфин опять вернулся к заимствованиям через выпуск длинных ОФЗ с фиксированной ставкой. Своими долгосрочными заимствованиями, на фоне отсутствия активного спроса нерезидентов и внутренних покупателей Минфин, фактически выдавливает доходности еще выше. И, хотя система переполнена короткой ликвидностью, очевидно, что покупателей длинного долга на внутреннем рынке нет, банки особо не могут, а других покупателей долгосрочных бумаг в достаточных объемах просто не сформировалось. Минфин своими действиями приподнимает доходность еще на 0.2-0.3 п.п. В итоге имеем то, что имеем.

По-хорошему Минфину нужно отойти с рынка долгосрочного долга, чтобы не усиливать давление внешней конъюнктуры. Рублевые цены на нефть сейчас высокие и у бюджета все очень даже неплохо, ликвидности больше, чем когда-либо. Но Минфин упорно занимает, да еще и с премией к рынку. Зачем? Боится существенного ухудшения конъюнктуры? )

@truecon

{kind=link}

#бюджет #экономика #США #QE #ФРС #monetarypolicy #ставка

Джером спешит на помощь

Глава ФРС выступил в Сенате США с очередным посланием, где назвал перспективы экономического восстановления крайне неопределенными, но высказал надежды на возврат к нормальным условиям роста в конце текущего года. Самое главное для рынков было в том, что Дж. Пауэлл подтвердил – ФРС не собирается ужесточать политику даже если рынок труда будет «сильным» и то, что регулятор сохранит текущие ставки до тех пор, пока инфляция не будет «умеренно» превышать 2% в течение «некоторого времени». Также продолжится программа покупки активов, как минимум в нынешних объемах, до тех пор, пока не будет достигнут «существенный» прогресс в достижении целей ФРС. Монетарные власти также обещают сообщить об оценке прогресса в достижении целей «задолго» до сворачивания программы покупок активов. Несмотря на размытость формулировок, ФРС все же подтверждает готовность продолжать текущую политику.

Пауэлл заявил, что рост доходности гособлигаций отражают ожидания восстановления экономики, а не инфляционные ожидания. При этом, признав, что ожидает всплеска роста цен, но не ожидает устойчивой высокой инфляции.

И, хотя, глава ФРС практически ничего нового не сказал – рынки дружно «выдохнули» и даже технологический сектор смог отыграть часть потерь, надолго ли?...не думаю

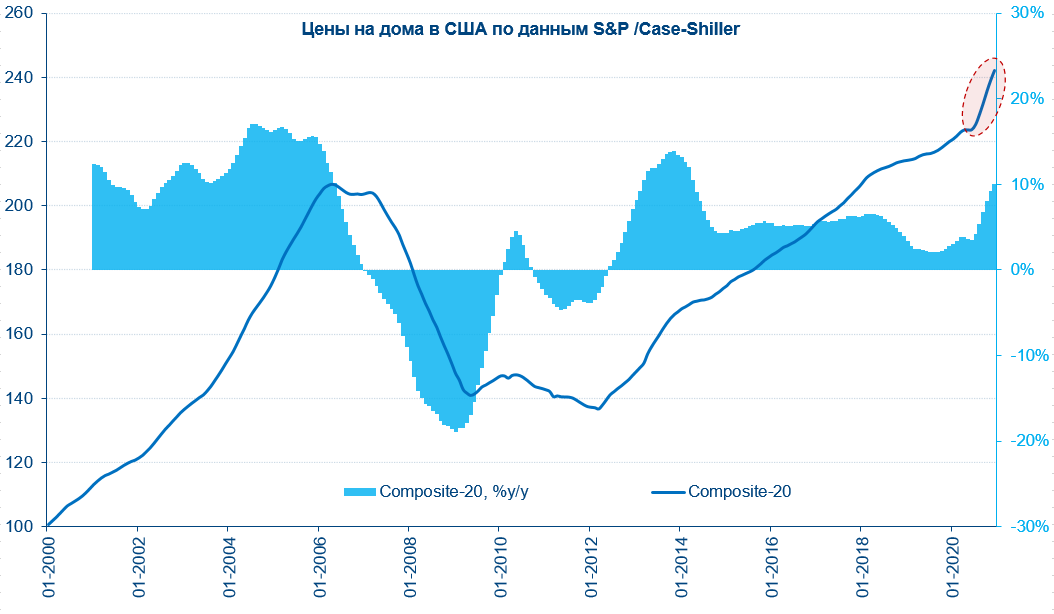

Пауэлл наконец-то признал, что существует связь меду мягкой политикой ФРС и ценами на активы (акции, жилье), но отбивался тем, что значительная часть роста – это следствие растущего оптимизма, а не политика ФРС. S&P/Case-Shiller как раз опубликовали свои индексы цен на дома в США за декабрь, где зафиксировал рост цен за месяц на 1.3% м/м (это уже пятый подряд месяц роста цен на 1.3-1.6% м/м), годовой рост цен ускорился до 10.4% г/г по стране и 10.1% г/г в 20 крупнейших городах США. И это следствие в основном рекордно низких ставок на ипотеке и отрицательных реальных ставок.

Очевидно, ФРС будет пытаться приглушить страхи рынка относительно инфляции и ожиданий ужесточения политики, которые возникли в последнее время. Успешно, или нет посмотрим, пока удалось немного притормозить рост доходности, но думается это только начало )

P.S.: Глава ФРС достаточно лояльно высказался о том, что они «внимательно» рассматривают вопрос о выпуске цифрового доллара. А Дж. Йеллен на днях немного «прибила» биткоин парой фраз о рисках. Но активизация этих обсуждение говорит о том, что регуляторы напряглись и будут активизировать свои действия в этом секторе )

@truecon

Джером спешит на помощь

Глава ФРС выступил в Сенате США с очередным посланием, где назвал перспективы экономического восстановления крайне неопределенными, но высказал надежды на возврат к нормальным условиям роста в конце текущего года. Самое главное для рынков было в том, что Дж. Пауэлл подтвердил – ФРС не собирается ужесточать политику даже если рынок труда будет «сильным» и то, что регулятор сохранит текущие ставки до тех пор, пока инфляция не будет «умеренно» превышать 2% в течение «некоторого времени». Также продолжится программа покупки активов, как минимум в нынешних объемах, до тех пор, пока не будет достигнут «существенный» прогресс в достижении целей ФРС. Монетарные власти также обещают сообщить об оценке прогресса в достижении целей «задолго» до сворачивания программы покупок активов. Несмотря на размытость формулировок, ФРС все же подтверждает готовность продолжать текущую политику.

Пауэлл заявил, что рост доходности гособлигаций отражают ожидания восстановления экономики, а не инфляционные ожидания. При этом, признав, что ожидает всплеска роста цен, но не ожидает устойчивой высокой инфляции.

И, хотя, глава ФРС практически ничего нового не сказал – рынки дружно «выдохнули» и даже технологический сектор смог отыграть часть потерь, надолго ли?...не думаю

Пауэлл наконец-то признал, что существует связь меду мягкой политикой ФРС и ценами на активы (акции, жилье), но отбивался тем, что значительная часть роста – это следствие растущего оптимизма, а не политика ФРС. S&P/Case-Shiller как раз опубликовали свои индексы цен на дома в США за декабрь, где зафиксировал рост цен за месяц на 1.3% м/м (это уже пятый подряд месяц роста цен на 1.3-1.6% м/м), годовой рост цен ускорился до 10.4% г/г по стране и 10.1% г/г в 20 крупнейших городах США. И это следствие в основном рекордно низких ставок на ипотеке и отрицательных реальных ставок.

Очевидно, ФРС будет пытаться приглушить страхи рынка относительно инфляции и ожиданий ужесточения политики, которые возникли в последнее время. Успешно, или нет посмотрим, пока удалось немного притормозить рост доходности, но думается это только начало )

P.S.: Глава ФРС достаточно лояльно высказался о том, что они «внимательно» рассматривают вопрос о выпуске цифрового доллара. А Дж. Йеллен на днях немного «прибила» биткоин парой фраз о рисках. Но активизация этих обсуждение говорит о том, что регуляторы напряглись и будут активизировать свои действия в этом секторе )

@truecon

{kind=link}

#ставка #ипотека #экономика #Минфин #недвижимость #Россия #бюджет

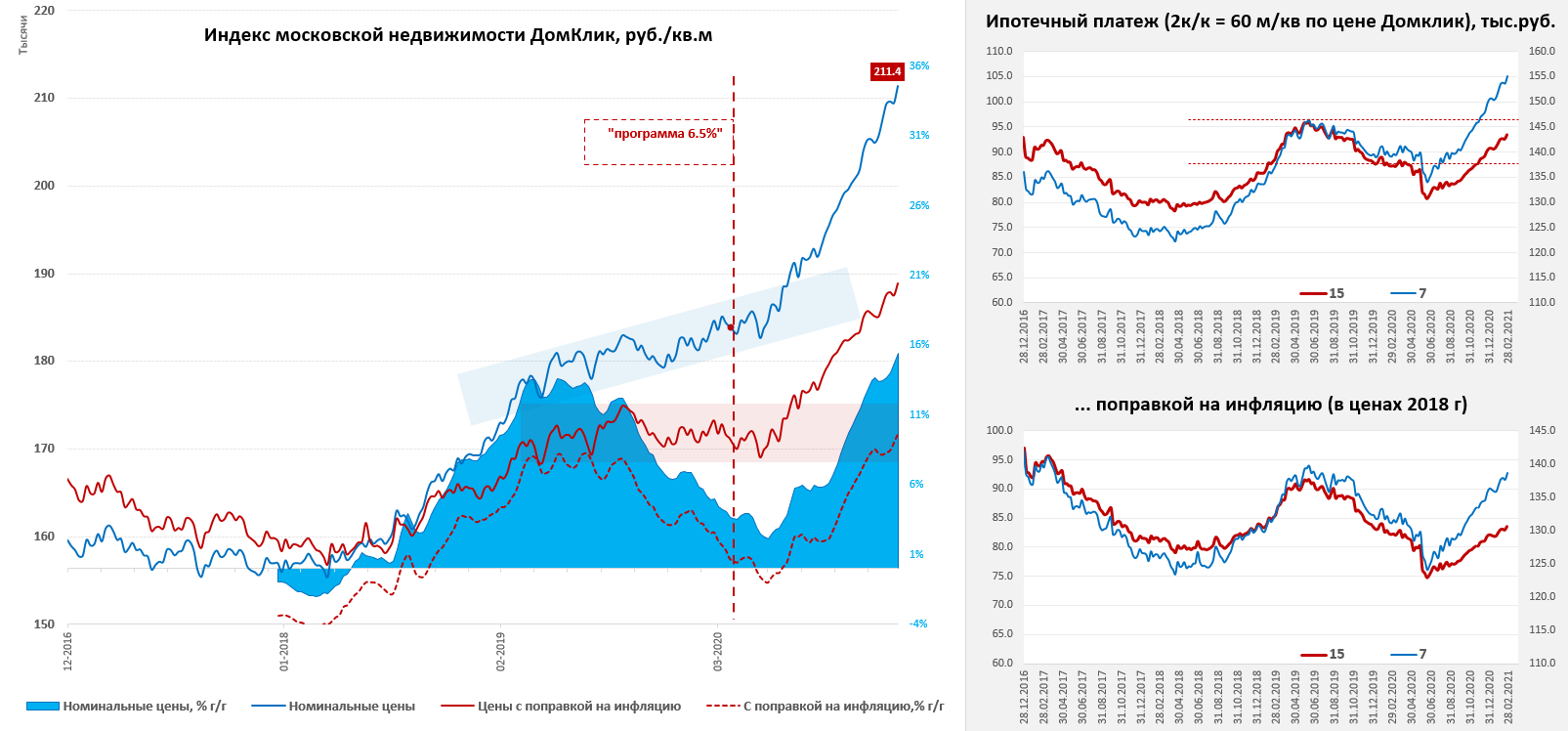

Наш паровоз вперед летит…

Пару недель цены на московские метры постояли, но на прошедшей неделе снова пошли на рекорды: +0.9% за неделю, до 211.4 тыс. за метр. Средняя за 4 недели цена показала прирост относительно прошлого года на 15.5% г/г. Судя по активизации выдачи льготной ипотеки (+30.2 млрд руб. за неделю) люди явно склонны поторопиться и использовать льготу пока тема не закрылась, а ставки не повысили – это видно по активизации в регионах, где точно программа будет свернута (Москва, МО, СПб, Краснодар). Учитывая то, что сейчас льготные ставки по ипотеке ниже доходности ОФЗ – это стремление понятно.

Если исходить из того, что Банк России реализует свои планы повышения ставки до «нейтральной» 5-6% в 2023 году, ОФЗ около 6.5-7%, то ипотека по 5-6% на этом фоне вполне неплохо смотрится.

P.S.: При этом, предложение на первичном рынке стагнировало в январе и скорее всего склонно к сокращению в дальнейшем.

@truecon

Наш паровоз вперед летит…

Пару недель цены на московские метры постояли, но на прошедшей неделе снова пошли на рекорды: +0.9% за неделю, до 211.4 тыс. за метр. Средняя за 4 недели цена показала прирост относительно прошлого года на 15.5% г/г. Судя по активизации выдачи льготной ипотеки (+30.2 млрд руб. за неделю) люди явно склонны поторопиться и использовать льготу пока тема не закрылась, а ставки не повысили – это видно по активизации в регионах, где точно программа будет свернута (Москва, МО, СПб, Краснодар). Учитывая то, что сейчас льготные ставки по ипотеке ниже доходности ОФЗ – это стремление понятно.

Если исходить из того, что Банк России реализует свои планы повышения ставки до «нейтральной» 5-6% в 2023 году, ОФЗ около 6.5-7%, то ипотека по 5-6% на этом фоне вполне неплохо смотрится.

P.S.: При этом, предложение на первичном рынке стагнировало в январе и скорее всего склонно к сокращению в дальнейшем.

@truecon

{kind=link}

#бюджет #экономика #США #QE #ФРС #monetarypolicy #ставка

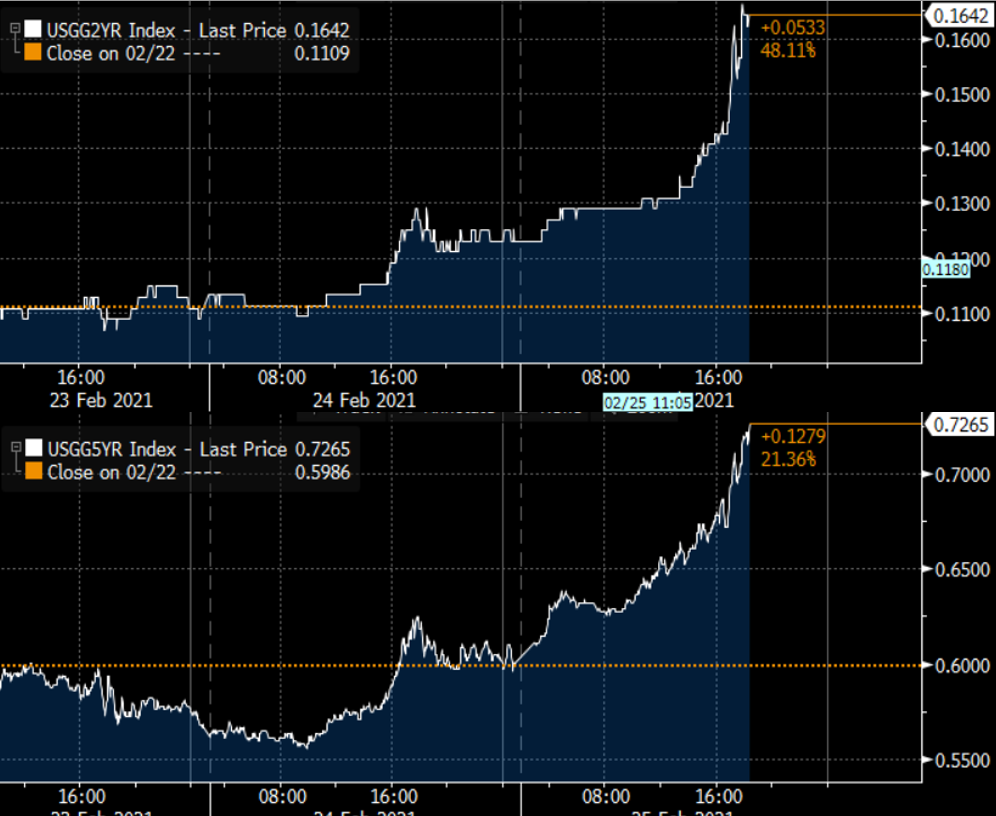

Тем временем, на рынке госдолга США распродажа

На рынке США распродажа долга Минфина, доходность двухлетних бумаг подобралась к 0.16%, пятилетние улетают в 0.74%. Десятилетки подбираются к 1.5%, сейчас 1.49%.

И связано это не с какими-то ожиданиями экономического роста, а с аукционами Минфина США, которые занимают на днях более $170 млрд… а покупать это некому.

P.S.: S&P500 тоже приуныл, несмотря на то, что ФРС обещает золотые горы.

@truecon

Тем временем, на рынке госдолга США распродажа

На рынке США распродажа долга Минфина, доходность двухлетних бумаг подобралась к 0.16%, пятилетние улетают в 0.74%. Десятилетки подбираются к 1.5%, сейчас 1.49%.

И связано это не с какими-то ожиданиями экономического роста, а с аукционами Минфина США, которые занимают на днях более $170 млрд… а покупать это некому.

P.S.: S&P500 тоже приуныл, несмотря на то, что ФРС обещает золотые горы.

@truecon

{kind=link}

{kind=link}

Пятница Clubhouse

В 16:00 попробуем обсудить темы фондов недвижимости и вообще тему инвестиций в нее

В 18:00 - Что происходит с доходностью US Treasuries и облигаций по всему миру? Что будет происходить с инфляцией и ставками дальше?

Так что присоединяйтесь )

@truecon

В 16:00 попробуем обсудить темы фондов недвижимости и вообще тему инвестиций в нее

В 18:00 - Что происходит с доходностью US Treasuries и облигаций по всему миру? Что будет происходить с инфляцией и ставками дальше?

Так что присоединяйтесь )

@truecon

{kind=link}

#США #доходы #экономика #Кризис #расходы #бюджет

США: пришли чеки … тратят со скрипом

Первые данные по доходам/расходам американцев показывают, что чеки от правительства пришли, но большую часть все же сложили в заначки.

Доходы американцев выросли за январь сразу на 10% м/м, а годовой рост составил 13.1% г/г. Располагаемые доходы за месяц взлетели 11.4%, а за год на 14.9%. Практически весь этот рост обусловлен только одним фактором – выплаты правительства, доля гострансфертов в доходах американцев составила в январе почти 18%, а норма сбережения подскочила до 20.5%. Большая часть стимулов осталась пока в запасе.

При всем этом, фонд оплаты труда в частном секторе вырос на 1.8% г/г, при том, что количество занятых сократилось на 6.4% г/г. Это еще один фактор, который подтверждает существенный рост зарплат. Одновременно 19 млн американцев все еще получают различного рода пособия по безработице.

Расходы тоже активизировались и за месяц подскочили на 2.4% м/м, но даже после этого их годовая динамика осталась отрицательной -0.4% г/г в номинале, а в реальном выражении расходы на душу населения показали -2.4% г/г. Бурный рост расходов на товары долгосрочного пользования +18.6% г/г и продуктов питания +13.5% г/г (но здесь это компенсирует падение расходов в общепите). А вот с услугами в целом все плохо -5.3% г/г, даже без сильно провалившихся секторов, ситуация выглядит в целом уныло.

В итоге только около 1/6 прироста располагаемых доходов ушло в потребление, остальные 5/6 остались в сбережениях. И навес из сбережений становится все больше …

@truecon

США: пришли чеки … тратят со скрипом

Первые данные по доходам/расходам американцев показывают, что чеки от правительства пришли, но большую часть все же сложили в заначки.

Доходы американцев выросли за январь сразу на 10% м/м, а годовой рост составил 13.1% г/г. Располагаемые доходы за месяц взлетели 11.4%, а за год на 14.9%. Практически весь этот рост обусловлен только одним фактором – выплаты правительства, доля гострансфертов в доходах американцев составила в январе почти 18%, а норма сбережения подскочила до 20.5%. Большая часть стимулов осталась пока в запасе.

При всем этом, фонд оплаты труда в частном секторе вырос на 1.8% г/г, при том, что количество занятых сократилось на 6.4% г/г. Это еще один фактор, который подтверждает существенный рост зарплат. Одновременно 19 млн американцев все еще получают различного рода пособия по безработице.

Расходы тоже активизировались и за месяц подскочили на 2.4% м/м, но даже после этого их годовая динамика осталась отрицательной -0.4% г/г в номинале, а в реальном выражении расходы на душу населения показали -2.4% г/г. Бурный рост расходов на товары долгосрочного пользования +18.6% г/г и продуктов питания +13.5% г/г (но здесь это компенсирует падение расходов в общепите). А вот с услугами в целом все плохо -5.3% г/г, даже без сильно провалившихся секторов, ситуация выглядит в целом уныло.

В итоге только около 1/6 прироста располагаемых доходов ушло в потребление, остальные 5/6 остались в сбережениях. И навес из сбережений становится все больше …

@truecon

{kind=link}

#бюджет #экономика #США #QE #ФРС #monetarypolicy #ставка

Бонды, Баффет и ФРС

В своем традиционном письме акционерам У.Баффет сказал про облигации примерно следующее: «это не то, в чем надо сидеть сейчас»… инвесторов в фиксированную доходность ждет «безрадостное будущее». Даже последний рост доходности гособлигаций оставляет реальную доходность ниже уровней ожидаемой инфляции и лишь 30-тилетние гособлигации США вышли в ноль. Если смотреть широкий спектр облигаций (доллар, евро и пр .), то большая их часть сейчас имеет отрицательную доходность после корректировки на ожидаемую инфляцию и кредитный риск. Это означает, что доходность лишь частично покрывает текущую оценку рынком риска и инфляции. И в общем-то, если смотреть долгосрочно, то, что говорит У.Баффет просто отражает текущую ситуацию. Покупая эти бумаги сейчас, инвесторы… либо получают отрицательную безрисковую доходность, либо будут сталкиваться с отрицательной переоценкой в случае роста доходности дальше. Либо должны верить, что инфляция/риски будут ниже.

Резкий рост доходности гособлигаций США на прошлой неделе с 1.4% до 1.6% и последующее падение до 1.4%, а волатильность здесь была самой высокой с марта прошлого года, в целом подтверждает мнение о том, что доходность по десятилетним гособлигациям около 1.5% уже создает серьезный дискомфорт на рынках. ЕЦБ уже прямым текстом указал, что «не потерпят более высокой доходности», т.к. это приводит к ужесточению денежно-кредитных условий. ФРС покупки в пятницу нарастили, но пока в рамках общих объемов. Очевидно, что некоторая озабоченность от этой ситуации у ФРС возникнет, но официально не торопятся комментировать.

Проблема в том, что Минфину США, особенно в условиях утверждения нового пакета стимулов, придется занимать и занимать, надо еще и перекладываться из короткого долга в долгосрочный. В условиях отсутствия спроса нерезиентов на гособлигации США, а также слабого внутреннего спроса выбора здесь всего два: допустить рост доходности, либо ФРС выходит на рынок с большими объемами. Каждая порция новых заимствований Минфина США приводит к росту доходности. Первое приведет к существенному ужесточению денежно-кредитных условий, а это для ФРС «красный флажок».

На прошлой неделе резко подскочила доходность ипотечных бумаг (2.7% -> 3%), прибавили спреды бумаг корпоративного сектора. Это позволяет говорить о том, что 1.5% и выше по UST10 – это уже зона действий ФРС, потому как денежно-кредитные условия уже ужесточаются. Но посмотрим …

@truecon

Бонды, Баффет и ФРС

В своем традиционном письме акционерам У.Баффет сказал про облигации примерно следующее: «это не то, в чем надо сидеть сейчас»… инвесторов в фиксированную доходность ждет «безрадостное будущее». Даже последний рост доходности гособлигаций оставляет реальную доходность ниже уровней ожидаемой инфляции и лишь 30-тилетние гособлигации США вышли в ноль. Если смотреть широкий спектр облигаций (доллар, евро и пр .), то большая их часть сейчас имеет отрицательную доходность после корректировки на ожидаемую инфляцию и кредитный риск. Это означает, что доходность лишь частично покрывает текущую оценку рынком риска и инфляции. И в общем-то, если смотреть долгосрочно, то, что говорит У.Баффет просто отражает текущую ситуацию. Покупая эти бумаги сейчас, инвесторы… либо получают отрицательную безрисковую доходность, либо будут сталкиваться с отрицательной переоценкой в случае роста доходности дальше. Либо должны верить, что инфляция/риски будут ниже.

Резкий рост доходности гособлигаций США на прошлой неделе с 1.4% до 1.6% и последующее падение до 1.4%, а волатильность здесь была самой высокой с марта прошлого года, в целом подтверждает мнение о том, что доходность по десятилетним гособлигациям около 1.5% уже создает серьезный дискомфорт на рынках. ЕЦБ уже прямым текстом указал, что «не потерпят более высокой доходности», т.к. это приводит к ужесточению денежно-кредитных условий. ФРС покупки в пятницу нарастили, но пока в рамках общих объемов. Очевидно, что некоторая озабоченность от этой ситуации у ФРС возникнет, но официально не торопятся комментировать.

Проблема в том, что Минфину США, особенно в условиях утверждения нового пакета стимулов, придется занимать и занимать, надо еще и перекладываться из короткого долга в долгосрочный. В условиях отсутствия спроса нерезиентов на гособлигации США, а также слабого внутреннего спроса выбора здесь всего два: допустить рост доходности, либо ФРС выходит на рынок с большими объемами. Каждая порция новых заимствований Минфина США приводит к росту доходности. Первое приведет к существенному ужесточению денежно-кредитных условий, а это для ФРС «красный флажок».

На прошлой неделе резко подскочила доходность ипотечных бумаг (2.7% -> 3%), прибавили спреды бумаг корпоративного сектора. Это позволяет говорить о том, что 1.5% и выше по UST10 – это уже зона действий ФРС, потому как денежно-кредитные условия уже ужесточаются. Но посмотрим …

@truecon

#ставка #ипотека #экономика #Минфин #недвижимость #Россия #бюджет

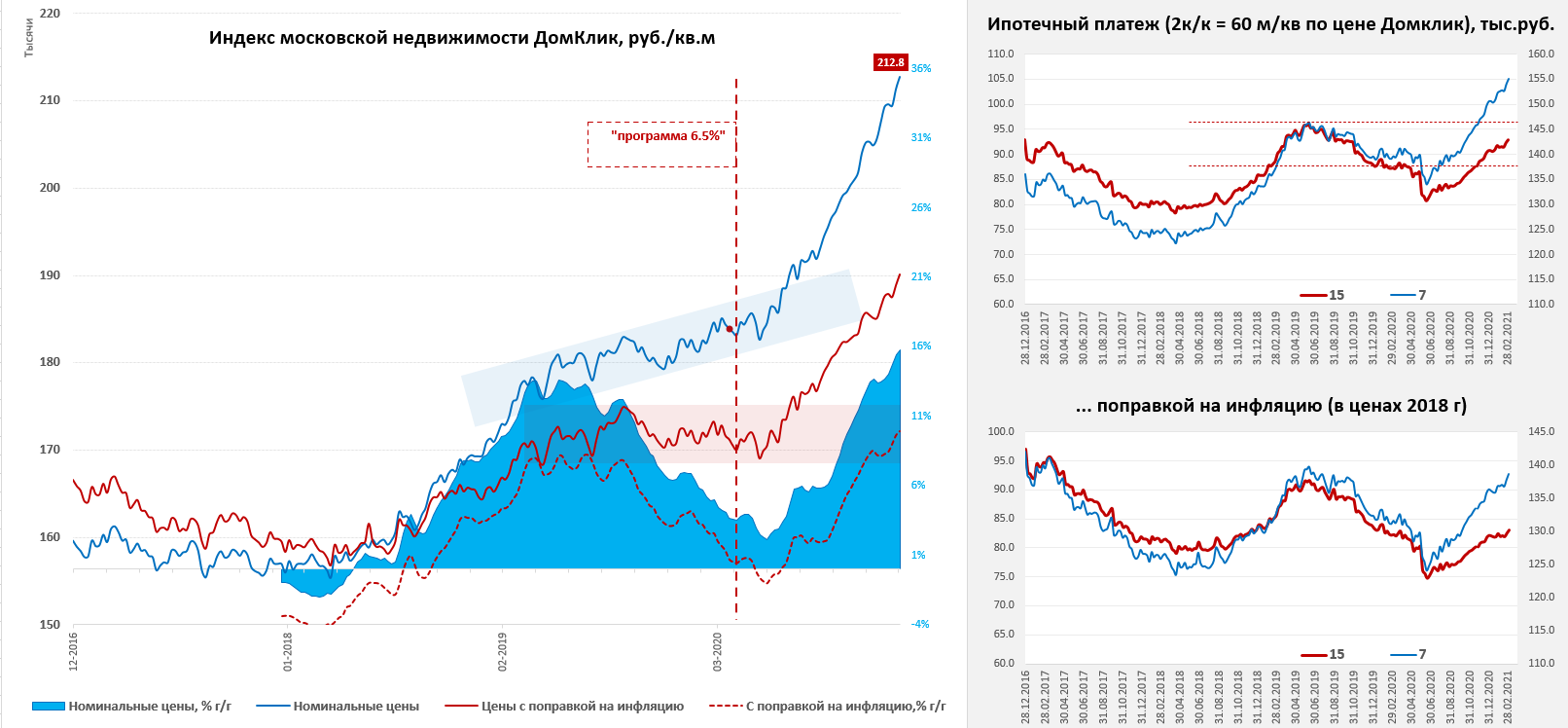

Пока растем на падении предложения

К началу марта рост цен на московский метр продолжается, за последнюю неделю цены по данным индекса Мосбиржи выросли еще на 0.65% до рекордных 212.8 т.р./кв.м, средняя за 4 недели цена выросла на 15.8% г/г – здесь рост рекордный. Но, если смотреть льготную ипотеку, то здесь активность снизилась и выдачи по программе оказались минимальными за 5 недель.

В то же время, многие показатели говорят скорее о снижении активности на этом рынке и одновременном падении предложения. Если верить данным Сбериндекс – то упало предложение и на первичном рынке и на вторичном рынке, причем на вторичном рынке предложение рухнуло на 20% за месяц, до минимального уровня с лета 2019 года.

@truecon

Пока растем на падении предложения

К началу марта рост цен на московский метр продолжается, за последнюю неделю цены по данным индекса Мосбиржи выросли еще на 0.65% до рекордных 212.8 т.р./кв.м, средняя за 4 недели цена выросла на 15.8% г/г – здесь рост рекордный. Но, если смотреть льготную ипотеку, то здесь активность снизилась и выдачи по программе оказались минимальными за 5 недель.

В то же время, многие показатели говорят скорее о снижении активности на этом рынке и одновременном падении предложения. Если верить данным Сбериндекс – то упало предложение и на первичном рынке и на вторичном рынке, причем на вторичном рынке предложение рухнуло на 20% за месяц, до минимального уровня с лета 2019 года.

@truecon

{kind=link}

#SP #экономика #США #QE #ФРС #monetarypolicy #ставка

Все ждут Пауэлла )

В среду фондовый рынок США снова резко скорректировался в ответ на рост доходности гособлигаций США, по UST10 она подросла с 1.4% до 1.48%. Причем рост происходит по всему спектру долгового рынка, т.е. волны накатывают сразу на весь долговой рынок DM. Больше всего бьет это, конечно, акциям с большими мультипликаторами, т.е. акциям «роста», из которых перекладываются в циклические активы. На фоне роста инфляционных ожиданий это вполне понятная история, но динамика фондового рынка сейчас жестко завязана на то, что происходит на рынке долговом. Поэтому все ждут очередного выступления Дж.Пауэлла, чтобы понять, что будет делать ФРС…

На днях ряд представителей ФРС уже высказывались – пока практически все в один голос твердят одну и ту же мантру: рост доходности отражает улучшение ожиданий относительно экономического восстановления. Ч. Эванс (ФРБ Чикаго) прокомментировал текущую ситуацию примерно так: «доходность все еще низка по сравнению с тем, где она была год назад». Год назад, конечно, имеется ввиду до кризиса. Но на долгосрочных гособлигациях лишь незначительно ниже, т.к. доходность 20-30 летних UST была примерна на этом же уровне перед началом "ковидного" кризиса. По десятилетним бумагам доходность была на уровне 1.9-2%. Это все означает, что, как минимум, часть «голосующих» представителей ФРС склонны скорее посмотреть, что будет дальше, чем предпринимать какие-то действия. Если эта позиция окажется консенсусной - то для акций с высокими мультипликаторами история может оказаться крайне болезненной.

Так что у рынков сейчас только один вопрос – что скажет «осторожный» глава ФРС Дж. Пауэлл, рост доходности дальше может зацепить более глубокие истории структуры долгового рынка. Готова ли ФРС к возможному жесткому всплеску волатильности на долговом рынке – почему-то есть уверенность, что нет. Но из высказываний представителей ФЕДа, очевидно, что там есть желание, как минимум отдельных представителей, посмотреть на то, как ситуация будет развиваться, прежде чем начать предпринимать какие-либо действия...

@truecon

Все ждут Пауэлла )

В среду фондовый рынок США снова резко скорректировался в ответ на рост доходности гособлигаций США, по UST10 она подросла с 1.4% до 1.48%. Причем рост происходит по всему спектру долгового рынка, т.е. волны накатывают сразу на весь долговой рынок DM. Больше всего бьет это, конечно, акциям с большими мультипликаторами, т.е. акциям «роста», из которых перекладываются в циклические активы. На фоне роста инфляционных ожиданий это вполне понятная история, но динамика фондового рынка сейчас жестко завязана на то, что происходит на рынке долговом. Поэтому все ждут очередного выступления Дж.Пауэлла, чтобы понять, что будет делать ФРС…

На днях ряд представителей ФРС уже высказывались – пока практически все в один голос твердят одну и ту же мантру: рост доходности отражает улучшение ожиданий относительно экономического восстановления. Ч. Эванс (ФРБ Чикаго) прокомментировал текущую ситуацию примерно так: «доходность все еще низка по сравнению с тем, где она была год назад». Год назад, конечно, имеется ввиду до кризиса. Но на долгосрочных гособлигациях лишь незначительно ниже, т.к. доходность 20-30 летних UST была примерна на этом же уровне перед началом "ковидного" кризиса. По десятилетним бумагам доходность была на уровне 1.9-2%. Это все означает, что, как минимум, часть «голосующих» представителей ФРС склонны скорее посмотреть, что будет дальше, чем предпринимать какие-то действия. Если эта позиция окажется консенсусной - то для акций с высокими мультипликаторами история может оказаться крайне болезненной.

Так что у рынков сейчас только один вопрос – что скажет «осторожный» глава ФРС Дж. Пауэлл, рост доходности дальше может зацепить более глубокие истории структуры долгового рынка. Готова ли ФРС к возможному жесткому всплеску волатильности на долговом рынке – почему-то есть уверенность, что нет. Но из высказываний представителей ФЕДа, очевидно, что там есть желание, как минимум отдельных представителей, посмотреть на то, как ситуация будет развиваться, прежде чем начать предпринимать какие-либо действия...

@truecon

{kind=link}

#SP #экономика #США #QE #ФРС #monetarypolicy #ставка

Не убедил … а хотел ли?

В своем выступлении глава ФРС, вместе с повторением нудных мантр про восстановление экономики, краткосрочность всплеска инфляции и ряда традиционных заявлений сказал буквально следующее про рост доходности гособлигаций «примечателен и привлек мое внимание». Означает это лишь одно – ФРС предпочитает понаблюдать за ситуацией со стороны. Дж.Пауэлл даже не сказал о том, что он «внимательно» наблюдает за ситуацией. Хотя и указал на то, что «был бы обеспокоен беспорядочной ситуацией на рынках или постоянным ужесточением финансовых условий, которые угрожают достижению наших целей». Так, или иначе, но ФРС дает понять, что склонна пока посмотреть за ситуацией со стороны, активно не вмешиваясь в нее пока не увидит «ужесточение финансовых условий», при этом, как всегда, не уточняя что она считает ужесточением.

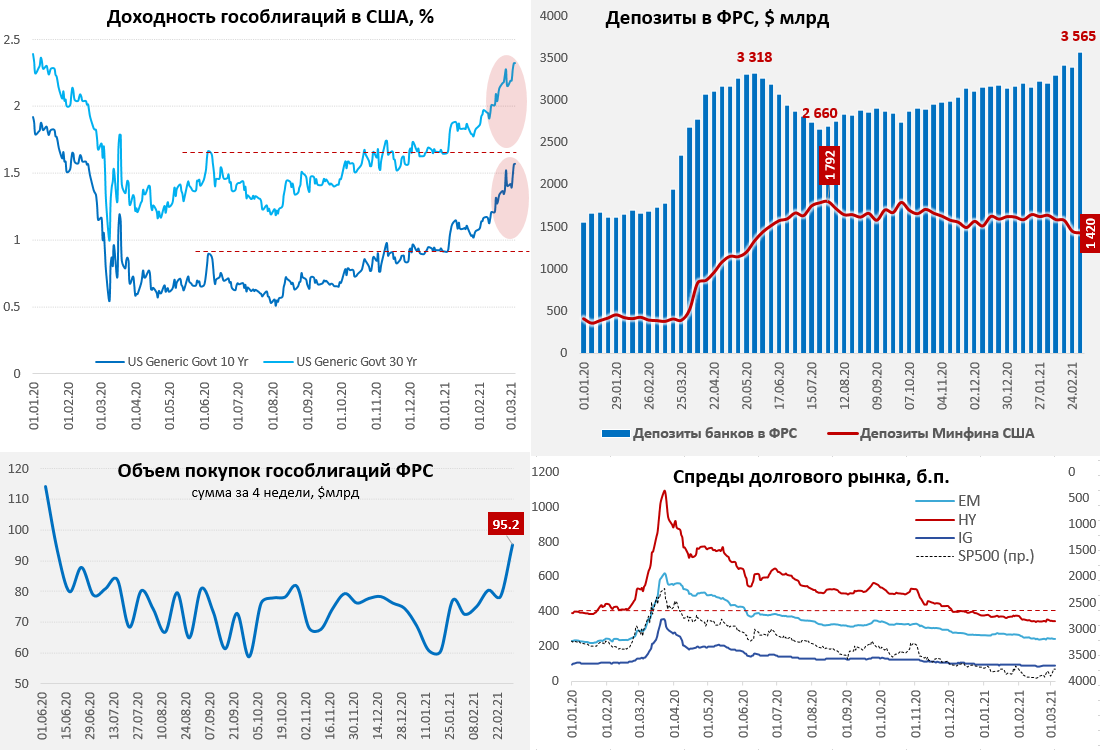

Данные по балансу ФРС указывают на то, что ФРС, таки нарастила покупки в прошлый четверг во время скачка доходности. За 4 недели ФРС скупила госбумаг на рекордные за последнее время $95.2 млрд, но в целом не очень сильно вышла за рамки своих привычных недельных объемов покупки гособлигаций, скупив их за неделю на $22.7 млрд. Минфин США в последние недели стал больше тратить свои заначки, стараясь ограничить давление на рынок он потратил за 4 недели более $209 млрд, но даже после этого ему еще пришлось занять на рынке $117 млрд, чтобы профинансировать расходы, причем основной объем заимствований был именно на прошлой неделе.

Баланс ФРС на неделе сократился на $32.6, но это скорее следствие перепаковки ипотечных портфелей. На самом деле ликвидность как таковая на неделе резко выросла из-за поступления в банковскую систему средств от купленных в предыдущие недели ипотечных облигаций, причем сразу на $180 млрд, средства банков в ФРС достигли рекордных $3.56 трлн, что уже прилично выше максимумов весны прошлого года.

Рынки в общем-то все поняли и устроили очередную распродажу и трежерис, и наиболее перегретых активов. Доходность гособлигаций UST10y выросла до 1.57%, UST30y – до 2.32%. Ипотечные ставки, впервые с лета 2020 года превысили 3%. Акции дружно падают там, где высокие мультипликаторы (тех. сектор и Ко). Учитывая тот факт, что заседание ФРС по ставкам уже скоро (17 марта), то активных сигналов со стороны ФРС ждать вряд ли стоит (неделя тишины), если ситуация не станет совсем критической. Но на денежном рынке все пока достаточно спокойно, спреды на долговом рынке особо не меняются (в отличии от прошлой скачка на прошлой неделе) – ставки растут вместе с гособлигациями. Так что ФРС пока может позволить себе подождать и понаблюдать за ситуацией со стороны … пока что-нибудь не прорвет )

@truecon

Не убедил … а хотел ли?

В своем выступлении глава ФРС, вместе с повторением нудных мантр про восстановление экономики, краткосрочность всплеска инфляции и ряда традиционных заявлений сказал буквально следующее про рост доходности гособлигаций «примечателен и привлек мое внимание». Означает это лишь одно – ФРС предпочитает понаблюдать за ситуацией со стороны. Дж.Пауэлл даже не сказал о том, что он «внимательно» наблюдает за ситуацией. Хотя и указал на то, что «был бы обеспокоен беспорядочной ситуацией на рынках или постоянным ужесточением финансовых условий, которые угрожают достижению наших целей». Так, или иначе, но ФРС дает понять, что склонна пока посмотреть за ситуацией со стороны, активно не вмешиваясь в нее пока не увидит «ужесточение финансовых условий», при этом, как всегда, не уточняя что она считает ужесточением.

Данные по балансу ФРС указывают на то, что ФРС, таки нарастила покупки в прошлый четверг во время скачка доходности. За 4 недели ФРС скупила госбумаг на рекордные за последнее время $95.2 млрд, но в целом не очень сильно вышла за рамки своих привычных недельных объемов покупки гособлигаций, скупив их за неделю на $22.7 млрд. Минфин США в последние недели стал больше тратить свои заначки, стараясь ограничить давление на рынок он потратил за 4 недели более $209 млрд, но даже после этого ему еще пришлось занять на рынке $117 млрд, чтобы профинансировать расходы, причем основной объем заимствований был именно на прошлой неделе.

Баланс ФРС на неделе сократился на $32.6, но это скорее следствие перепаковки ипотечных портфелей. На самом деле ликвидность как таковая на неделе резко выросла из-за поступления в банковскую систему средств от купленных в предыдущие недели ипотечных облигаций, причем сразу на $180 млрд, средства банков в ФРС достигли рекордных $3.56 трлн, что уже прилично выше максимумов весны прошлого года.

Рынки в общем-то все поняли и устроили очередную распродажу и трежерис, и наиболее перегретых активов. Доходность гособлигаций UST10y выросла до 1.57%, UST30y – до 2.32%. Ипотечные ставки, впервые с лета 2020 года превысили 3%. Акции дружно падают там, где высокие мультипликаторы (тех. сектор и Ко). Учитывая тот факт, что заседание ФРС по ставкам уже скоро (17 марта), то активных сигналов со стороны ФРС ждать вряд ли стоит (неделя тишины), если ситуация не станет совсем критической. Но на денежном рынке все пока достаточно спокойно, спреды на долговом рынке особо не меняются (в отличии от прошлой скачка на прошлой неделе) – ставки растут вместе с гособлигациями. Так что ФРС пока может позволить себе подождать и понаблюдать за ситуацией со стороны … пока что-нибудь не прорвет )

@truecon

{kind=link}

#экономика #США #экспорт #Кризис #нефть #безработица

Рынок труда США: в феврале открылись рестораны

Последний отчет по рынку труда США вышел прилично лучше ожиданий, количество рабочих мест выросло на 379 тыс., причем в частном секторе рост составил 465 тыс. После пересмотров количество рабочих мест декабре оказалось на 121 тыс. меньше, а в январе примерно на столько же больше.

Большая часть новых рабочих мест за февраль была создана в секторе общественного питания (+286 тыс.), но продолжалось сокращение в секторе производства (-48 тыс.) и госсекторе (-86 тыс.). В производстве основным негативом стало сокращение рабочих мест в строительстве (-61 тыс.), что скорее связано с погодными условиями – разовая история.

Если смотреть в целом, то статистики оценивают потерю рабочих мест в размере 9.5 млн относительно докризисного уровня и это больше, чем было всего потеряно в ипотечный кризис 2008 года. Но, одновременно, на различного рода пособиях по безработице, остается 18 млн американцев. Официальный уровень безработицы 6.2%, правда сейчас это практически бессмысленный показатель, т.к. он не отражает реальную ситуацию на рынке труда. Чуть более адекватно ситуацию отражает уровень занятости (сколько американцев считаются занятыми относительно гражданского населения), он находится на уровне 57.6%, что ниже минимумов кризиса 2008 года и совсем немногим выше минимумов 1980-х годов.

Зарплаты продолжают расти, часовая оплата в частном секторе прибавила 5.3% г/г, причем в секторе услуг она растет на 5.9% г/г и здесь нет замедления, но т.к. в феврале прилично сократилось количество отработанных часов в неделю – то рост недельной оплаты труда резко притормозил. Отчасти это роста занятости в индустрии отдыха и развлечений (здесь много частичной занятости).

Учитывая тот факт, что пособия являются демотивирующим фактором для возврата многих американцев на рынок труда, восстановление здесь будет еще долгим, оптимистично 2-3 года, более реалистично>3 лет (вернутся на рынок труда уже не все).

@truecon

Рынок труда США: в феврале открылись рестораны

Последний отчет по рынку труда США вышел прилично лучше ожиданий, количество рабочих мест выросло на 379 тыс., причем в частном секторе рост составил 465 тыс. После пересмотров количество рабочих мест декабре оказалось на 121 тыс. меньше, а в январе примерно на столько же больше.

Большая часть новых рабочих мест за февраль была создана в секторе общественного питания (+286 тыс.), но продолжалось сокращение в секторе производства (-48 тыс.) и госсекторе (-86 тыс.). В производстве основным негативом стало сокращение рабочих мест в строительстве (-61 тыс.), что скорее связано с погодными условиями – разовая история.

Если смотреть в целом, то статистики оценивают потерю рабочих мест в размере 9.5 млн относительно докризисного уровня и это больше, чем было всего потеряно в ипотечный кризис 2008 года. Но, одновременно, на различного рода пособиях по безработице, остается 18 млн американцев. Официальный уровень безработицы 6.2%, правда сейчас это практически бессмысленный показатель, т.к. он не отражает реальную ситуацию на рынке труда. Чуть более адекватно ситуацию отражает уровень занятости (сколько американцев считаются занятыми относительно гражданского населения), он находится на уровне 57.6%, что ниже минимумов кризиса 2008 года и совсем немногим выше минимумов 1980-х годов.

Зарплаты продолжают расти, часовая оплата в частном секторе прибавила 5.3% г/г, причем в секторе услуг она растет на 5.9% г/г и здесь нет замедления, но т.к. в феврале прилично сократилось количество отработанных часов в неделю – то рост недельной оплаты труда резко притормозил. Отчасти это роста занятости в индустрии отдыха и развлечений (здесь много частичной занятости).

Учитывая тот факт, что пособия являются демотивирующим фактором для возврата многих американцев на рынок труда, восстановление здесь будет еще долгим, оптимистично 2-3 года, более реалистично>3 лет (вернутся на рынок труда уже не все).

@truecon

{kind=link}

{kind=link}

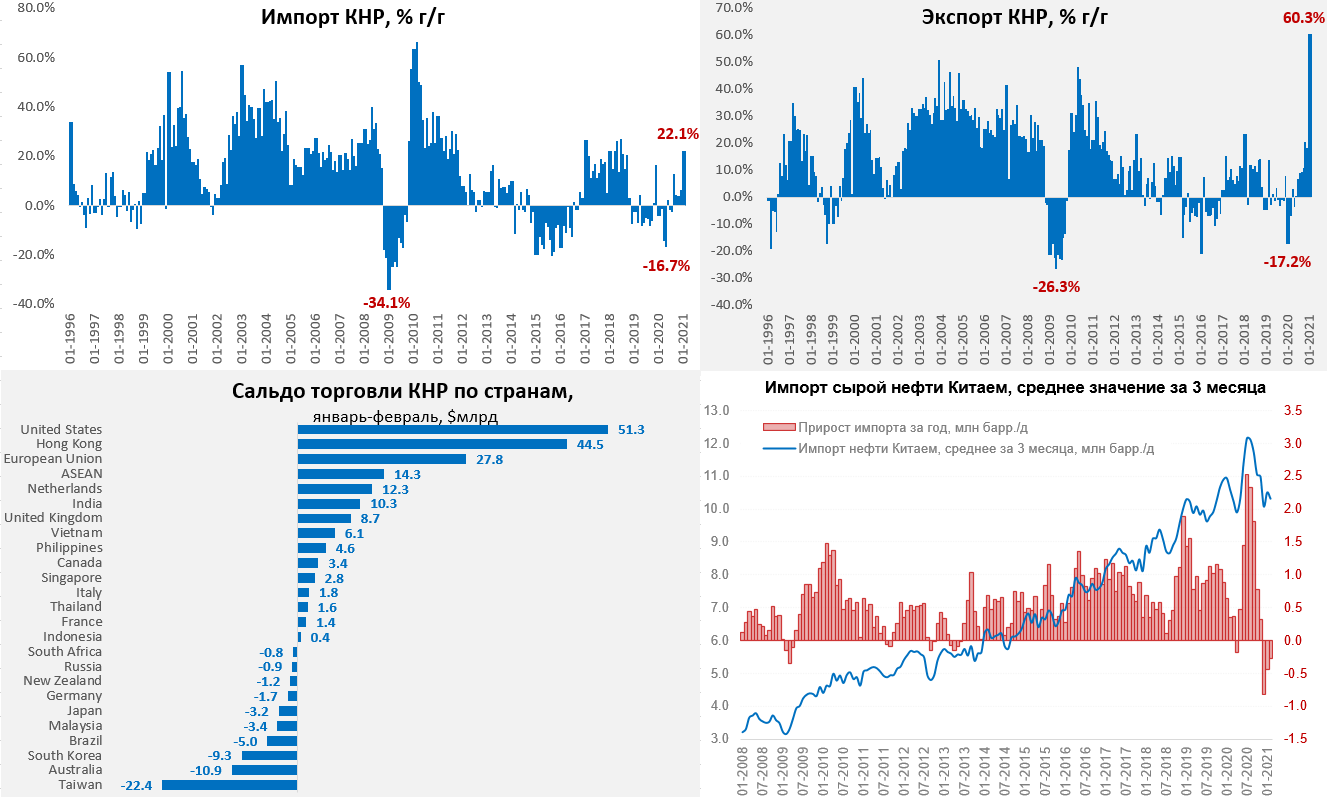

#COVID19 #Китай #экономика #импорт #экспорт #нефть

Китай – новые рекорды внешней торговли

Китай продолжает стремительно наращивать поставки на внешние рынки, показывая рекордные уровни экспорта и активно зарабатывая на поставках в развитые экономики. Но по импорту нефти наблюдается замедление роста.

Китай опубликовал данные по внешней торговле за январь-февраль. Экспорт составил за первые два месяца года рекордные $468.9 млрд, выдав фантастические 60.6% г/г. Импорт составил $365.6 млрд, или +22.2% г/г. Торговый баланс за январь-февраль вырос до рекордных с 2015 года $103.2 млрд. Но годовые приросты здесь смотреть относительно 2020 года не очень правильно, потому как в прошлом году был провал, связанный с пандемией и база очень низкая. Если смотреть относительно 2019 года рост тоже впечатляющий: экспорт +32.7%, импорт +17.2%.

Импорт нефти Китаем нормализовался, но прирост импорта достаточно скромный: в январе-феврале относительно 2020 года прирост составил 4.1% г/г, за два года импорт сырой нефти вырос на 7.4%. Здесь стоит усчитывать, что база прошлого года искажена ковидом, в целом мы можем говорить о замедлении роста спроса КНР на импортную нефть. В среднем за три месяца импорт нефти был ниже прошлогоднего значения, но это скорее следствие сильного провала в декабре 2020 года.

@truecon

Китай – новые рекорды внешней торговли

Китай продолжает стремительно наращивать поставки на внешние рынки, показывая рекордные уровни экспорта и активно зарабатывая на поставках в развитые экономики. Но по импорту нефти наблюдается замедление роста.

Китай опубликовал данные по внешней торговле за январь-февраль. Экспорт составил за первые два месяца года рекордные $468.9 млрд, выдав фантастические 60.6% г/г. Импорт составил $365.6 млрд, или +22.2% г/г. Торговый баланс за январь-февраль вырос до рекордных с 2015 года $103.2 млрд. Но годовые приросты здесь смотреть относительно 2020 года не очень правильно, потому как в прошлом году был провал, связанный с пандемией и база очень низкая. Если смотреть относительно 2019 года рост тоже впечатляющий: экспорт +32.7%, импорт +17.2%.

Импорт нефти Китаем нормализовался, но прирост импорта достаточно скромный: в январе-феврале относительно 2020 года прирост составил 4.1% г/г, за два года импорт сырой нефти вырос на 7.4%. Здесь стоит усчитывать, что база прошлого года искажена ковидом, в целом мы можем говорить о замедлении роста спроса КНР на импортную нефть. В среднем за три месяца импорт нефти был ниже прошлогоднего значения, но это скорее следствие сильного провала в декабре 2020 года.

@truecon

{kind=link}