#банки #рубль #доллар #Кризис #БанкРоссии #бюджет #ликвидность

2020 год в банковском секторе

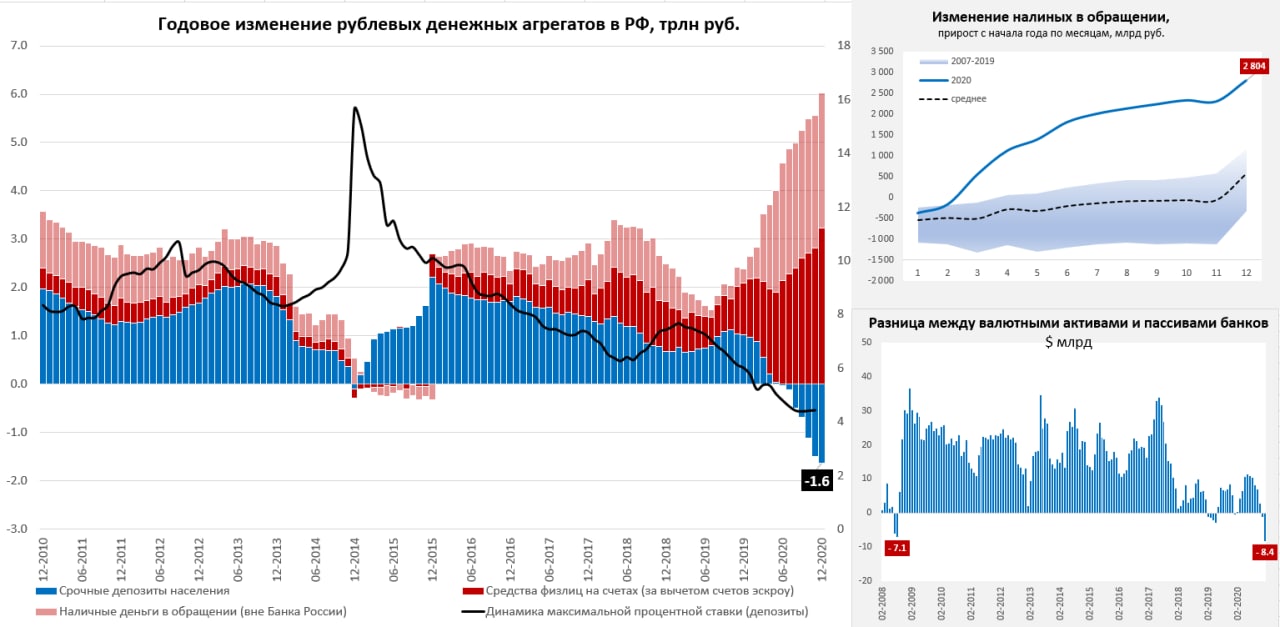

Банк России опубликовал данные в декабре по банковской системе. Интересного на самом деле много, но, если совсем кратко: население уходит в ликвидность и копит валюту (а наличных и на брокерских счетах), компании тоже накопили валюты … ну и государство у нас перманентно старается копить валюту (хотя в прошедшем году получалось плохо) – девалютизация как есть. И только у банков валютные активы меньше валютных пассивов на рекордные с 2008 года $8.3 млрд.

Государство изъяло в декабре из банков в рублях 2.24 трлн руб., население принесло 1.31 трлн руб. (без эскроу) и еще на 0.89 трлн руб. – выросли средства корпоративного сектора. Традиционно в декабре дефицит бюджета приходит на счета населения и компаний, и в наличность.

Основные моменты:

1. Продолжился переток средств с населения с депозитов на текущие счета, депозиты выросли всего на 99 млрд руб., текущие счета – на 1212 млрд руб., еще 171 млрд руб. пришло на счета эскроу (покупки недвижимости). В итоге срочные депозиты банков за год сократились на 1.6 трлн руб., а текущие счета за год прибавили 3.2 трлн руб., счета эскроу за год выросли на 1 трлн руб.

2. Наличные выросли за декабрь на 0.5 трлн руб., а за год население вывело в наличность 2.8 трлн руб., причем, судя по январской динамике ситуация здесь не улучшается (возврат наличных идет значительно медленнее, чем в прошлые годы), а это значит что уход в наличность пока не прекратился.

3. Валютные средства населения в банках практически не изменились за год, а копило валюту население в наличных. Валютные срочные депозиты населения за год сократились на $12.8 млрд, но большая часть перетекла на текущие счета в валюте (+$8.3 млрд) и брокерские счета (+$4 млрд). Причем только за декабрь на валютные счета пришло $3.2 млрд, а за последние 2 месяца $4.5 млрд – это говорит о наличии активного спроса на валютные сбережения. Еще $7.5 млрд находится на брокерских счетах в банках и это вдвое больше, чем на рублевых брокерских счетах и на $4 млрд больше, чем год назад.

4. Еще один важный момент – это резкий рост средств компаний на валютных счетах и депозитах, после роста в ноябре на $9.6 млрд, они выросли в декабре еще на $6.6 млрд. На счетах компаний скопился рекордный с весны 2018 года объем валюты $159.1 млрд, что на $20.3 млрд больше, чем год назад. При этом, валютный кредит компаниям вырос всего на $7.7 млрд (+5.2 % г/г), а нефинансовым организациям на $3.7 млрд (+2.8% г/г) , из-за жесткого регулирования российский банки не могут предлагать конкурентные условия валютного кредитования. В итоге валютные активы банков растут значительно медленнее пассивов и активы оказались на рекордные $8.4 млрд ниже пассивов.

@truecon

2020 год в банковском секторе

Банк России опубликовал данные в декабре по банковской системе. Интересного на самом деле много, но, если совсем кратко: население уходит в ликвидность и копит валюту (а наличных и на брокерских счетах), компании тоже накопили валюты … ну и государство у нас перманентно старается копить валюту (хотя в прошедшем году получалось плохо) – девалютизация как есть. И только у банков валютные активы меньше валютных пассивов на рекордные с 2008 года $8.3 млрд.

Государство изъяло в декабре из банков в рублях 2.24 трлн руб., население принесло 1.31 трлн руб. (без эскроу) и еще на 0.89 трлн руб. – выросли средства корпоративного сектора. Традиционно в декабре дефицит бюджета приходит на счета населения и компаний, и в наличность.

Основные моменты:

1. Продолжился переток средств с населения с депозитов на текущие счета, депозиты выросли всего на 99 млрд руб., текущие счета – на 1212 млрд руб., еще 171 млрд руб. пришло на счета эскроу (покупки недвижимости). В итоге срочные депозиты банков за год сократились на 1.6 трлн руб., а текущие счета за год прибавили 3.2 трлн руб., счета эскроу за год выросли на 1 трлн руб.

2. Наличные выросли за декабрь на 0.5 трлн руб., а за год население вывело в наличность 2.8 трлн руб., причем, судя по январской динамике ситуация здесь не улучшается (возврат наличных идет значительно медленнее, чем в прошлые годы), а это значит что уход в наличность пока не прекратился.

3. Валютные средства населения в банках практически не изменились за год, а копило валюту население в наличных. Валютные срочные депозиты населения за год сократились на $12.8 млрд, но большая часть перетекла на текущие счета в валюте (+$8.3 млрд) и брокерские счета (+$4 млрд). Причем только за декабрь на валютные счета пришло $3.2 млрд, а за последние 2 месяца $4.5 млрд – это говорит о наличии активного спроса на валютные сбережения. Еще $7.5 млрд находится на брокерских счетах в банках и это вдвое больше, чем на рублевых брокерских счетах и на $4 млрд больше, чем год назад.

4. Еще один важный момент – это резкий рост средств компаний на валютных счетах и депозитах, после роста в ноябре на $9.6 млрд, они выросли в декабре еще на $6.6 млрд. На счетах компаний скопился рекордный с весны 2018 года объем валюты $159.1 млрд, что на $20.3 млрд больше, чем год назад. При этом, валютный кредит компаниям вырос всего на $7.7 млрд (+5.2 % г/г), а нефинансовым организациям на $3.7 млрд (+2.8% г/г) , из-за жесткого регулирования российский банки не могут предлагать конкурентные условия валютного кредитования. В итоге валютные активы банков растут значительно медленнее пассивов и активы оказались на рекордные $8.4 млрд ниже пассивов.

@truecon

{kind=link}

#акции #SP

Хаотизация рынка

Американский фондовый рынок закрыл январь небольшим снижением, хотя и смог обновить максимумы. Хаотизация рынка в результате действий WallStreetBets и Reddit-трейдеров в общем-то очевидна. На рынок пришли миллионы новых розничных инвесторов, появившихся на волне фискальной и монетарной накачки экономики и отрицательной реальной доходности большинства консервативных активов. Часть из которых, причем возможно далеко не самая большая, вооружившись современными средствами коммуникаций, не отягощенные излишними ограничениями и традициями, но отягощенные социальным недовольством и запросом на изменения, жестко встряхнула традиционную систему. Безусловно здесь есть «загонщики», которые так или иначе модерируют процесс, но сама способность большого количества частных игроков объединяться в пулы и бить традиционный WallStreet по больному (в данном случае по «шортам») в общем-то стала реальностью.

Ограничения последовали достаточно оперативно, но технологии и драйверы процесса никуда не делись. Регуляторы будут искать как защитить «традиционные» подходы, реддиты как их взломать. Так, или иначе это означает, что страха и волатильности на рыке прибавится. А учитывая, что рынок уже забрался очень высоко, рост волатильности может стать той последней каплей, которая изменит баланс. На рынке рекордный объем маржинальных позиций – факт, он в последнее время был в эйфории – факт, на рынке рекордное количество неопытных инвесторов – факт, в рынке запредельный объем опционов Call – диагноз. Безусловно это не первый заход на коррекцию, но учитывая все факторы …. она рядом.

@truecon

Хаотизация рынка

Американский фондовый рынок закрыл январь небольшим снижением, хотя и смог обновить максимумы. Хаотизация рынка в результате действий WallStreetBets и Reddit-трейдеров в общем-то очевидна. На рынок пришли миллионы новых розничных инвесторов, появившихся на волне фискальной и монетарной накачки экономики и отрицательной реальной доходности большинства консервативных активов. Часть из которых, причем возможно далеко не самая большая, вооружившись современными средствами коммуникаций, не отягощенные излишними ограничениями и традициями, но отягощенные социальным недовольством и запросом на изменения, жестко встряхнула традиционную систему. Безусловно здесь есть «загонщики», которые так или иначе модерируют процесс, но сама способность большого количества частных игроков объединяться в пулы и бить традиционный WallStreet по больному (в данном случае по «шортам») в общем-то стала реальностью.

Ограничения последовали достаточно оперативно, но технологии и драйверы процесса никуда не делись. Регуляторы будут искать как защитить «традиционные» подходы, реддиты как их взломать. Так, или иначе это означает, что страха и волатильности на рыке прибавится. А учитывая, что рынок уже забрался очень высоко, рост волатильности может стать той последней каплей, которая изменит баланс. На рынке рекордный объем маржинальных позиций – факт, он в последнее время был в эйфории – факт, на рынке рекордное количество неопытных инвесторов – факт, в рынке запредельный объем опционов Call – диагноз. Безусловно это не первый заход на коррекцию, но учитывая все факторы …. она рядом.

@truecon

{kind=link}

#банки #рубль #доллар #Кризис #БанкРоссии #бюджет #ликвидность

Январь не задался: наличные с трудом возвращаются в банки

Особенность динамики наличных денег в обращении (вне Банка России) в том, что в декабре на фоне большого дефицита бюджета наблюдается рост наличных (люди получают деньги и снимают часть со счетов), в январе рубли возвращаются обратно в банковскую систему. Окончательные данные по денежной базе еще не вышли, но по другим отчетам (факторы формирования ликвидности) уже можно делать определенные оценки, по этим данным сокращение наличных в январе составило всего 241 млрд руб., т.е. примерно в 2 раза меньше, чем ушло в декабре. Если эти данные подтвердятся – то годовой прирост наличности в январе составит 2.9-2.95 трлн, поставив новый рекорд (в январе прошлого года наличность сократилась на 375 млрд).

Ничего ужасного в этом нет, но это означает, что пока рано говорить о каком-то изменении тенденции оттока в наличность – отток продолжается и это будет продолжать оказывать влияние на структурный профицит банковского сектора. Учитывая, что бюджетные операции были в декабре нейтральны: со счетов в банках бюджет забрал 2.3 трлн руб., примерно те же 2.3-2.4 трлн рублей составил дефицит (1.7 трлн руб. – федеральный, ~0.6-0.7 трлн руб. – региональные), но Минфин еще и продавал валюту (забирал рубли из системы на 0.97 трлн руб. за прошлый год) … понятно, что о каком-то улучшении ситуации здесь речи не шло.

Ключевой фактор – отток в наличность, пока указывает скорее на сохранение с этой стороны давление на банковскую ликвидность. И это вполне объективно ставит вопрос о том, что фактор низких ставок остается крайне значимым для динамики наличности.

@truecon

Январь не задался: наличные с трудом возвращаются в банки

Особенность динамики наличных денег в обращении (вне Банка России) в том, что в декабре на фоне большого дефицита бюджета наблюдается рост наличных (люди получают деньги и снимают часть со счетов), в январе рубли возвращаются обратно в банковскую систему. Окончательные данные по денежной базе еще не вышли, но по другим отчетам (факторы формирования ликвидности) уже можно делать определенные оценки, по этим данным сокращение наличных в январе составило всего 241 млрд руб., т.е. примерно в 2 раза меньше, чем ушло в декабре. Если эти данные подтвердятся – то годовой прирост наличности в январе составит 2.9-2.95 трлн, поставив новый рекорд (в январе прошлого года наличность сократилась на 375 млрд).

Ничего ужасного в этом нет, но это означает, что пока рано говорить о каком-то изменении тенденции оттока в наличность – отток продолжается и это будет продолжать оказывать влияние на структурный профицит банковского сектора. Учитывая, что бюджетные операции были в декабре нейтральны: со счетов в банках бюджет забрал 2.3 трлн руб., примерно те же 2.3-2.4 трлн рублей составил дефицит (1.7 трлн руб. – федеральный, ~0.6-0.7 трлн руб. – региональные), но Минфин еще и продавал валюту (забирал рубли из системы на 0.97 трлн руб. за прошлый год) … понятно, что о каком-то улучшении ситуации здесь речи не шло.

Ключевой фактор – отток в наличность, пока указывает скорее на сохранение с этой стороны давление на банковскую ликвидность. И это вполне объективно ставит вопрос о том, что фактор низких ставок остается крайне значимым для динамики наличности.

@truecon

{kind=link}

#США #доходы #экономика #Кризис #расходы

США: рост доходов на фоне сокращения расходов

На днях Бюро экономического анализа США опубликовало статистику по доходам и расходам за год. Данные еще будут много раз пересмотрены, но в общем-то отражает ситуацию. В целом за 2020 год реальные располагаемые доходы американцев выросли на 6.0%, в номинальном выражении рост составил 7.2%. Весь рост обеспечили, конечно, различные меры господдержки, без которых реальные доходы бы снизились на 1%. Но это не помогло вывести в положительную зону потребительские расходы, они за 2020 год сократились на 3.9% в реальном выражении, причем расходы на товары выросли за год на вполне приемлемые 3.9%, а вот расходы на услуги провалились на 7.3% за год по понятным причинам.

Итогом такой ситуации стал стремительный рост сбережений американцев, за 2020 год они составили $2.88 трлн, или 16.4% от располагаемых доходов – это самый высокий уровень нормы сбережений с 1945 года (в 1942-45 годах норма сбережений в среднем была 26% - тратить было не на что). В конце года норма сбережений снова немного подросла на фоне расширения выплат со стороны государства и сокращения потребительской активности и остается на достаточно высоком уровне 13.7%. Большая часть сбережений, конечно, осталась на депозитах – главный вопрос как именно эта часть сбережений «заиграет» в будущем. Часть (пока точных оценок здесь нет ~$300-500 млрд) на фондовом рынке.

P.S.: Для сравнения в России расп. доходы сократились на 3.5% за год, потребительские расходы сократились на 5.2%, а вот ВВП упал меньше – 3.1% против 3.5% в США.

@truecon

США: рост доходов на фоне сокращения расходов

На днях Бюро экономического анализа США опубликовало статистику по доходам и расходам за год. Данные еще будут много раз пересмотрены, но в общем-то отражает ситуацию. В целом за 2020 год реальные располагаемые доходы американцев выросли на 6.0%, в номинальном выражении рост составил 7.2%. Весь рост обеспечили, конечно, различные меры господдержки, без которых реальные доходы бы снизились на 1%. Но это не помогло вывести в положительную зону потребительские расходы, они за 2020 год сократились на 3.9% в реальном выражении, причем расходы на товары выросли за год на вполне приемлемые 3.9%, а вот расходы на услуги провалились на 7.3% за год по понятным причинам.

Итогом такой ситуации стал стремительный рост сбережений американцев, за 2020 год они составили $2.88 трлн, или 16.4% от располагаемых доходов – это самый высокий уровень нормы сбережений с 1945 года (в 1942-45 годах норма сбережений в среднем была 26% - тратить было не на что). В конце года норма сбережений снова немного подросла на фоне расширения выплат со стороны государства и сокращения потребительской активности и остается на достаточно высоком уровне 13.7%. Большая часть сбережений, конечно, осталась на депозитах – главный вопрос как именно эта часть сбережений «заиграет» в будущем. Часть (пока точных оценок здесь нет ~$300-500 млрд) на фондовом рынке.

P.S.: Для сравнения в России расп. доходы сократились на 3.5% за год, потребительские расходы сократились на 5.2%, а вот ВВП упал меньше – 3.1% против 3.5% в США.

@truecon

#ставка #ипотека #экономика #Минфин #недвижимость #Россия #бюджет

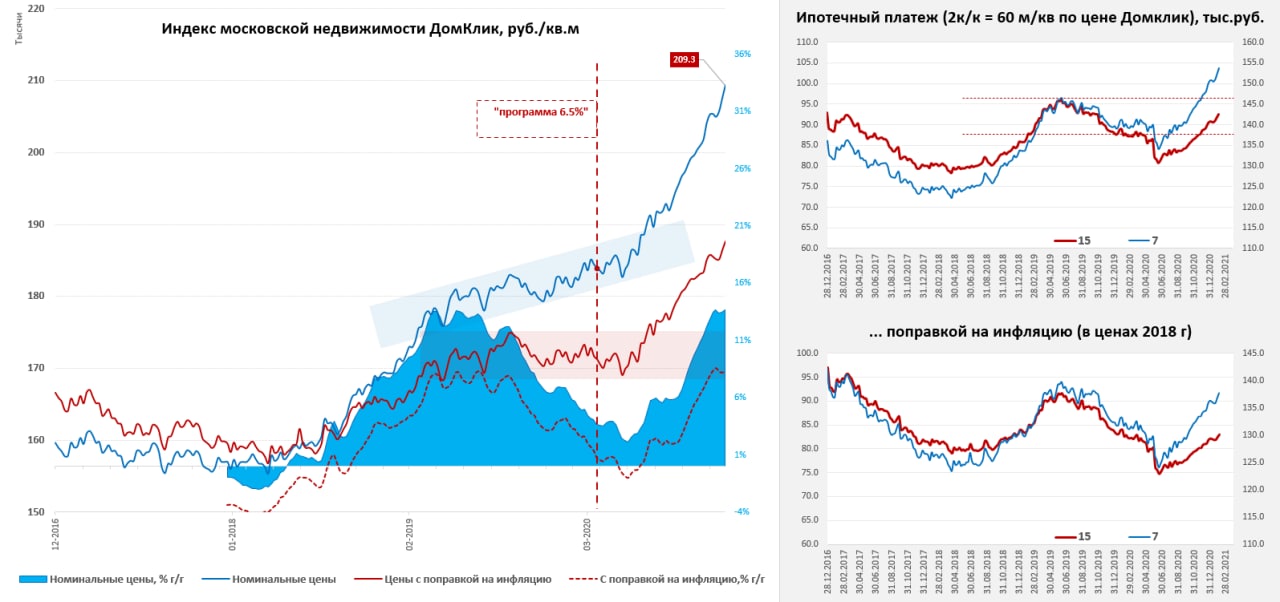

А метр все растет ...

По данным индекса московской недвижимости Мосбиржи рост цен в январе и не думает притормаживать пока, за неделю еще +0.9%, до 209.35 руб./кв.м., рост средней за 4 недели цены составил 13.7% г/г. Цены растут несмотря на то, что рынок по объемам остывает, это видно и по льготной ипотеки, объемы выдачи которой остаются ниже уровней декабря на 15-20%. При текущей динамике лимит «программы 6.5%» в 1.85 трлн руб. до июля выберут с трудом.

На этом фоне Банк России снова выступил за сворачивание «программы 6.5%», аргументы: рост доли кредитов с взносом менее 20% на первичном рынке, на фоне роста цен льготная ипотека теряет свой социально направленный характер, рост доли инвестиционных сделок. Здесь можно добавить и то, что для Минфина в общем-то эта программа уже перешла в режим системно—убыточной. Есть и еще один аргумент - это, конечно, убрать с рынка нерыночные ставки, что фактически будет являться своего рода ужесточением без повышения ключевой ставки как таковой. Уже виден некоторый консенсус – оставить льготную ипотеку только в проблемных регионах, очевидно уже что в крупнейших городах льготную ипотеку свернут.

Интересен здесь, конечно, момент связанный с инвестиционными сделками, фактически люди начали активнее использовать нерыночную ставку по ипотеке, чтобы инвестировать в «метры» с кредитным плечом, причем плечо дешевое (5-6% годовых) и сопоставимое с финансовыми рынками (× 5…7). А, учитывая развитие дистанционных продаж, активно покупают объекты в других городах, по данным АН «Этажи» лидером по приросту межрегионального спроса стал Челябинск… потому что там самый дешевый из крупных городов метр )))

С другой стороны, если вы можете взять кредит дешевле Минфина, который платит под 6-7%… )

@truecon

А метр все растет ...

По данным индекса московской недвижимости Мосбиржи рост цен в январе и не думает притормаживать пока, за неделю еще +0.9%, до 209.35 руб./кв.м., рост средней за 4 недели цены составил 13.7% г/г. Цены растут несмотря на то, что рынок по объемам остывает, это видно и по льготной ипотеки, объемы выдачи которой остаются ниже уровней декабря на 15-20%. При текущей динамике лимит «программы 6.5%» в 1.85 трлн руб. до июля выберут с трудом.

На этом фоне Банк России снова выступил за сворачивание «программы 6.5%», аргументы: рост доли кредитов с взносом менее 20% на первичном рынке, на фоне роста цен льготная ипотека теряет свой социально направленный характер, рост доли инвестиционных сделок. Здесь можно добавить и то, что для Минфина в общем-то эта программа уже перешла в режим системно—убыточной. Есть и еще один аргумент - это, конечно, убрать с рынка нерыночные ставки, что фактически будет являться своего рода ужесточением без повышения ключевой ставки как таковой. Уже виден некоторый консенсус – оставить льготную ипотеку только в проблемных регионах, очевидно уже что в крупнейших городах льготную ипотеку свернут.

Интересен здесь, конечно, момент связанный с инвестиционными сделками, фактически люди начали активнее использовать нерыночную ставку по ипотеке, чтобы инвестировать в «метры» с кредитным плечом, причем плечо дешевое (5-6% годовых) и сопоставимое с финансовыми рынками (× 5…7). А, учитывая развитие дистанционных продаж, активно покупают объекты в других городах, по данным АН «Этажи» лидером по приросту межрегионального спроса стал Челябинск… потому что там самый дешевый из крупных городов метр )))

С другой стороны, если вы можете взять кредит дешевле Минфина, который платит под 6-7%… )

@truecon

{kind=link}

#экономика #США #QE #ФРС #monetarypolicy #ставка #бюджет

ФРС: инфляция 2.5% - желательно, 3% - не проблема

С начала кризиса ФРС расширила баланс на $3.1 трлн (и еще на ~$1.5 трлн впереди), снизила ставки до 0-0.25% и изменила стратегию, теперь она будет ориентироваться на средний уровень инфляции 2%, правда средний за какой период так и не договорились. И в этом контексте пока так и остается много вопросов какое отклонение инфляции ФРС готова допустить, прежде чем начнутся обсуждения сворачивания мягкой политики. Сами представители ФРС старательно обходят тему уровней инфляции и периодов усреднения, чтобы не брать на себя излишних обязательств. Но иногда от них что-то да пролетает…вчера достаточно красноречиво высказался глава ФРБ Чикаго Ч.Эванс…

Chicago Federal Reserve Bank President Charles Evans: «2.5% inflation would be welcome….3% not a problem either»

Инфляция в 2.5% желательна, инфляция в 3% не будет проблемой, в некотором смысле акцентируя ориентиры, которые были бы комфортны для ФРС на горизонте ближайших лет. Что торгует рынок сейчас, если смотреть на краткосрочные инфляционные ожидания – то он торгует отрицательную реальную ставку на уровне -2.4% при номинальной 0.1% на ближайшие пару лет, исходя из ожиданий «желательной для ФРС» инфляции ~2.5% в ближайшие пару лет.

Весной (апрель-май) инфляция в США может вырасти до 3-3.5% за счет эффекта базы 2020 года, но есть риски того, что она подберется к 4%, тогда у ФРС внутренние дискуссии могут сильно обостриться.

Хотя, в целом, конечно, отрицательные реальные ставки с нами надолго – это вряд ли как-то изменится, инвесторы готовы держать бумаги, которые в ближайшие пару лет будут приносить убыток 2.4% после инфляции.

@truecon

ФРС: инфляция 2.5% - желательно, 3% - не проблема

С начала кризиса ФРС расширила баланс на $3.1 трлн (и еще на ~$1.5 трлн впереди), снизила ставки до 0-0.25% и изменила стратегию, теперь она будет ориентироваться на средний уровень инфляции 2%, правда средний за какой период так и не договорились. И в этом контексте пока так и остается много вопросов какое отклонение инфляции ФРС готова допустить, прежде чем начнутся обсуждения сворачивания мягкой политики. Сами представители ФРС старательно обходят тему уровней инфляции и периодов усреднения, чтобы не брать на себя излишних обязательств. Но иногда от них что-то да пролетает…вчера достаточно красноречиво высказался глава ФРБ Чикаго Ч.Эванс…

Chicago Federal Reserve Bank President Charles Evans: «2.5% inflation would be welcome….3% not a problem either»

Инфляция в 2.5% желательна, инфляция в 3% не будет проблемой, в некотором смысле акцентируя ориентиры, которые были бы комфортны для ФРС на горизонте ближайших лет. Что торгует рынок сейчас, если смотреть на краткосрочные инфляционные ожидания – то он торгует отрицательную реальную ставку на уровне -2.4% при номинальной 0.1% на ближайшие пару лет, исходя из ожиданий «желательной для ФРС» инфляции ~2.5% в ближайшие пару лет.

Весной (апрель-май) инфляция в США может вырасти до 3-3.5% за счет эффекта базы 2020 года, но есть риски того, что она подберется к 4%, тогда у ФРС внутренние дискуссии могут сильно обостриться.

Хотя, в целом, конечно, отрицательные реальные ставки с нами надолго – это вряд ли как-то изменится, инвесторы готовы держать бумаги, которые в ближайшие пару лет будут приносить убыток 2.4% после инфляции.

@truecon

{kind=link}

#экономика #США #QE #ФРС #monetarypolicy #ставка #бюджет

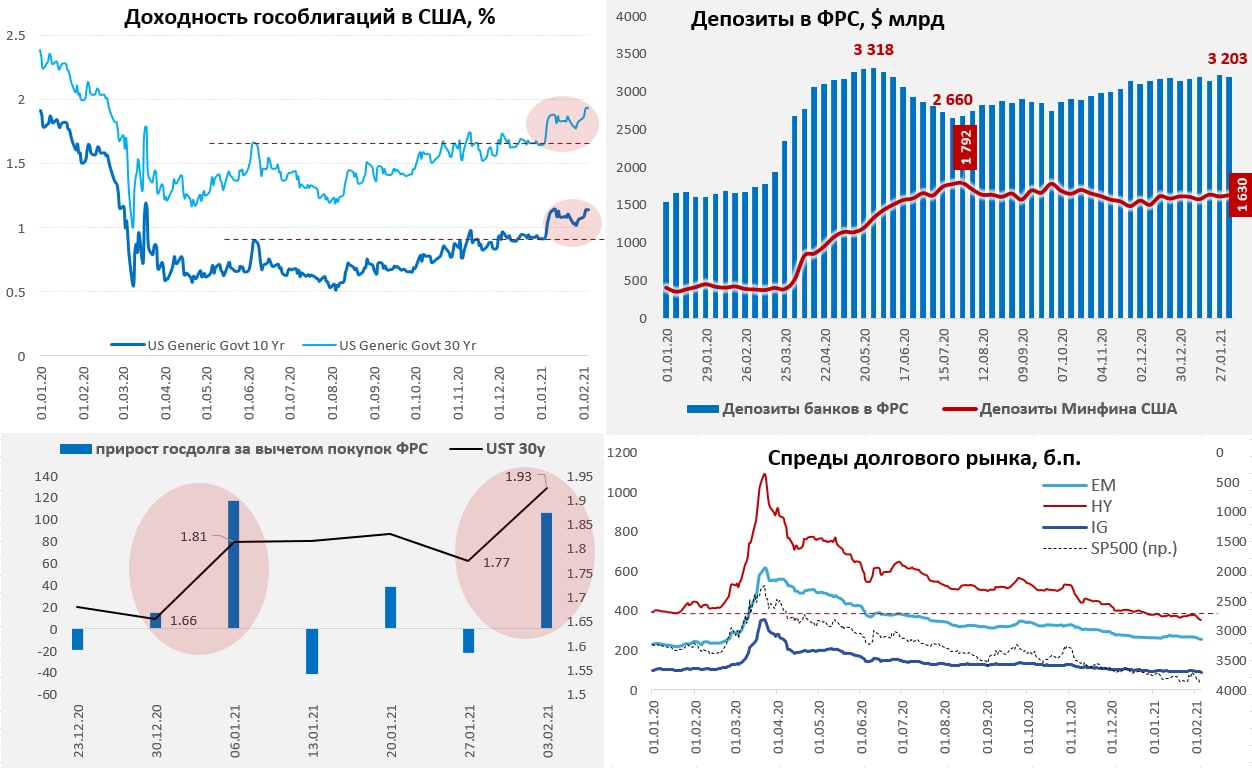

США: Минфин занимал, а ФРС не покупала -> рост доходности госдолга?

На прошедшей неделе ФРС резко сократила покупки гособлигаций США, купив бумаг всего на $6 млрд после того, как три недели подряд покупала по $20-$24 млрд, помимо этого практически никаких значимых операций не совершалось, в итоге баланс вырос менее чем $6 млрд до $7.41 трлн. Все бы ничего, но сокращение покупок ФРС совпало с активными заимствованиями Минфина США, который увеличил свой долг на $106 за эту же неделю. Аналогичная ситуация сложилась в начале января – итогом обеих ситуаций стал резкий скачек доходности долгосрочных гособлигаций, причем оба раза примерно одинакового масштаба (+15 б.п.). Оба раза сопровождались ростом рисковых активов, в т.ч. росли фондовые индексы и сокращались спреды между гособлигациями и «мусорными» облигациями.

История скорее тянет пока на «понаблюдать», но, если история продолжится в таком режиме и Минфин США продолжить сидеть на своих «заначках» в объеме $1.6 трлн, так и не решаясь их тратить – то есть все шансы дальнейшего выталкивания доходностей длинных бумаг вверх. Причем уже сейчас 30-тилетние гособлигации США подошли снизу к диапазону доходности, которая была до начала коронавирусной истории (2-2.5%), когда ставки ФРС была более 1.5%.

Еще один момент – в ближайшие 12 месяцев Минфину США нужно рефинансировать долга на $7.55 трлн, или ~35% всего рыночного долга и в общем-то увеличивать долю короткого долга, мягко говоря, может быть некомфортно. Но покупать в нужном объеме длинный долг в общем-то особо некому... и эта проблема остро проявится, если все-таки утвердят новый пакет стимулов на $1.9 трлн.

P.S.: Создается впечатление, что основные частные покупатели длинного госдолга США, а это не иностранцы в основном (Vanguard, BlackRock, Fidelity …), одновременно с покупкой этого убыточного актива разбавляют портфели коктейлем более рисковых и доходных активов …

P.P.S.: через пару дней после выпуска 1 февраля долга Минфином США, почти 12% этого долга уже оказалось на балансе ФРБ Нью-Йорка, но это конечно не покупка госдолга на первичном рынке )

@truecon

США: Минфин занимал, а ФРС не покупала -> рост доходности госдолга?

На прошедшей неделе ФРС резко сократила покупки гособлигаций США, купив бумаг всего на $6 млрд после того, как три недели подряд покупала по $20-$24 млрд, помимо этого практически никаких значимых операций не совершалось, в итоге баланс вырос менее чем $6 млрд до $7.41 трлн. Все бы ничего, но сокращение покупок ФРС совпало с активными заимствованиями Минфина США, который увеличил свой долг на $106 за эту же неделю. Аналогичная ситуация сложилась в начале января – итогом обеих ситуаций стал резкий скачек доходности долгосрочных гособлигаций, причем оба раза примерно одинакового масштаба (+15 б.п.). Оба раза сопровождались ростом рисковых активов, в т.ч. росли фондовые индексы и сокращались спреды между гособлигациями и «мусорными» облигациями.

История скорее тянет пока на «понаблюдать», но, если история продолжится в таком режиме и Минфин США продолжить сидеть на своих «заначках» в объеме $1.6 трлн, так и не решаясь их тратить – то есть все шансы дальнейшего выталкивания доходностей длинных бумаг вверх. Причем уже сейчас 30-тилетние гособлигации США подошли снизу к диапазону доходности, которая была до начала коронавирусной истории (2-2.5%), когда ставки ФРС была более 1.5%.

Еще один момент – в ближайшие 12 месяцев Минфину США нужно рефинансировать долга на $7.55 трлн, или ~35% всего рыночного долга и в общем-то увеличивать долю короткого долга, мягко говоря, может быть некомфортно. Но покупать в нужном объеме длинный долг в общем-то особо некому... и эта проблема остро проявится, если все-таки утвердят новый пакет стимулов на $1.9 трлн.

P.S.: Создается впечатление, что основные частные покупатели длинного госдолга США, а это не иностранцы в основном (Vanguard, BlackRock, Fidelity …), одновременно с покупкой этого убыточного актива разбавляют портфели коктейлем более рисковых и доходных активов …

P.P.S.: через пару дней после выпуска 1 февраля долга Минфином США, почти 12% этого долга уже оказалось на балансе ФРБ Нью-Йорка, но это конечно не покупка госдолга на первичном рынке )

@truecon

{kind=link}

#COVID19 #вирус #Россия #мир

Спуск с горы

В последние недели практически по всем регионам идет достаточно активное сокращение новых случаев заболеваний. В Европе и Америке количество новых случаев сократилось с максимумов в 2 раза и спуск вниз продолжается. И даже Латинская Америка уже развернулась вниз после январского всплеска. В Азии в принципе все относительно ровно. Небольшой прирост новых случаев в отдельных странах есть (Греция, Израиль, Чехия, Перу), но в общем-то это скорее единичные истории. Синхронность процесса, конечно, удивляет – со второй декады января все ключевые регионы дружно демонстрируют улучшение, причем это мало зависит от того, кто какие ограничения вводил. Ковид взял отпуск …

Но это по количеству новых случаев, по смертности история тоже практически везде одинакова – она, несмотря на снижение количества новых случаев и госпитализаций, пока остается вблизи своих максимумов. Конечно, в отдельных странах динамика различна, но в США и ЕС здесь с середины января практически никаких изменений – стабильно у максимумов, но без ухудшения. Безусловно, между смертностью и количеством новых случаев есть лаг 2-3 недели, но что-то этот лаг уже затянулся…

По вакцинации процесс стремительно развивается, хотя и возник ряд проблем в ЕС. Здесь есть очевидный лидер Израиль, который уже привил полностью 20% населения, а более 50% получили как минимум одну дозу. Правда пока как-то существенно изменить динамику новых случаев и смертности это не изменило. Наиболее активно из крупных стран процесс идеи Великобритании (0.4 млн в день), США (~1.2 млн в день), при таких темах к осени 60-70% удастся вакцинировать. В Европе проблемы с поставками, потому темпы вакцинации в ведущих странах втрое ниже американских и в 5 раз ниже британских. В России ежедневно вакцинируется около 40-50 тыс. человек – капля в море (такими темпами к осени будет вакцинировано ~3-5% населения), но официальной информации фактически нет, кроме заявлений отдельных региональных руководителей.

Ожидания от динамики на самом деле смешанные, синхронное сокращение новых случаев скорее указывает на то, что вирус взял передышку, чем на какую-то эффективность чьих-то действий. Высокая смертность сохраняется, есть надежда, что здесь динамика все же системно развернется в ближайшие неделю-две, хотя по идее должна развернуться была уже. Ориентиром по эффекту вакцинации, видимо, будет Израиль – он может вакцинировать 60-70% уже в ближайшие месяцы, пока здесь ярко выраженного эффекта нет, хотя вакцинирован каждый пятый. Остается неопределённость относительно вакцин и новых штаммов.

В начале весны ясности будет побольше, думаю в это можно ждать активного сворачивания ограничительных мер в Европе. В США стагнация занятости на фоне высоких темпов роста зарплат, высоких сбережений и низких товарных запасов – есть риски более резкого всплеска инфляции, чем все ждут. Китай продолжит зарабатывать на экспорте…

@truecon

Спуск с горы

В последние недели практически по всем регионам идет достаточно активное сокращение новых случаев заболеваний. В Европе и Америке количество новых случаев сократилось с максимумов в 2 раза и спуск вниз продолжается. И даже Латинская Америка уже развернулась вниз после январского всплеска. В Азии в принципе все относительно ровно. Небольшой прирост новых случаев в отдельных странах есть (Греция, Израиль, Чехия, Перу), но в общем-то это скорее единичные истории. Синхронность процесса, конечно, удивляет – со второй декады января все ключевые регионы дружно демонстрируют улучшение, причем это мало зависит от того, кто какие ограничения вводил. Ковид взял отпуск …

Но это по количеству новых случаев, по смертности история тоже практически везде одинакова – она, несмотря на снижение количества новых случаев и госпитализаций, пока остается вблизи своих максимумов. Конечно, в отдельных странах динамика различна, но в США и ЕС здесь с середины января практически никаких изменений – стабильно у максимумов, но без ухудшения. Безусловно, между смертностью и количеством новых случаев есть лаг 2-3 недели, но что-то этот лаг уже затянулся…

По вакцинации процесс стремительно развивается, хотя и возник ряд проблем в ЕС. Здесь есть очевидный лидер Израиль, который уже привил полностью 20% населения, а более 50% получили как минимум одну дозу. Правда пока как-то существенно изменить динамику новых случаев и смертности это не изменило. Наиболее активно из крупных стран процесс идеи Великобритании (0.4 млн в день), США (~1.2 млн в день), при таких темах к осени 60-70% удастся вакцинировать. В Европе проблемы с поставками, потому темпы вакцинации в ведущих странах втрое ниже американских и в 5 раз ниже британских. В России ежедневно вакцинируется около 40-50 тыс. человек – капля в море (такими темпами к осени будет вакцинировано ~3-5% населения), но официальной информации фактически нет, кроме заявлений отдельных региональных руководителей.

Ожидания от динамики на самом деле смешанные, синхронное сокращение новых случаев скорее указывает на то, что вирус взял передышку, чем на какую-то эффективность чьих-то действий. Высокая смертность сохраняется, есть надежда, что здесь динамика все же системно развернется в ближайшие неделю-две, хотя по идее должна развернуться была уже. Ориентиром по эффекту вакцинации, видимо, будет Израиль – он может вакцинировать 60-70% уже в ближайшие месяцы, пока здесь ярко выраженного эффекта нет, хотя вакцинирован каждый пятый. Остается неопределённость относительно вакцин и новых штаммов.

В начале весны ясности будет побольше, думаю в это можно ждать активного сворачивания ограничительных мер в Европе. В США стагнация занятости на фоне высоких темпов роста зарплат, высоких сбережений и низких товарных запасов – есть риски более резкого всплеска инфляции, чем все ждут. Китай продолжит зарабатывать на экспорте…

@truecon

{kind=link}

#ЗВР #ЦБ #БанкРоссии #золото

Цена резервов

Центральными банками мира накоплено около $12.3 трлн валютных резервов и еще около 34 тыс. тонн золота на ~$2 трлн. Из всех валютных резервов около 90% размещены в валюты с отрицательными реальными ставками на горизонте ближайших 5 лет. Фактически в современном мире резервы имеют лишь две функции: защита от шоков платежного баланса (резких изменений условий внешней торговли, потоков капитала) и манипулирование курсом валют.

Средневзвешенная ожидаемая реальная ежегодная доходность всех мировых резервов на горизонте 5 лет сейчас составляет около -1.2% (~$170 млрд в год). Причем ожидаемая доходность выше всего из развитых стран в Японии, где ставки около нуля, там же ожидаемая инфляция, самая худшая валюта фунт, где ставки тоже около нуля, но ожидаемая инфляция около 3% в год. С золотом тоже интересная картина, потому как исторически середина диапазона его колебаний его в текущих ценах около $1.65 тыс. за унцию, за последние полвека в постоянных ценах оно колебалось в диапазоне $0.4…2.9 тыс., а за последнее десятилетие $1.2…2.1 тыс. через 5 лет это означает смещение середины диапазона в район $1.8-1.85 тыс. за унцию в номинале (именно здесь мы сейчас).

А что у нас … в России ЗВР составляют $0.59 трлн, из которых 23% золото, 12-13% - юань и ожидаемая реальная ежегодная доходность находится в районе -1% на горизонте 5 лет или ~$6 млрд в год.

P.S.: На самом деле альтернативная стоимость, конечно выше, ведь занимаем мы сами на 5 лет с премией ~1.2…1.3 п.п. к долларовому и евровому долгу.

@truecon

Цена резервов

Центральными банками мира накоплено около $12.3 трлн валютных резервов и еще около 34 тыс. тонн золота на ~$2 трлн. Из всех валютных резервов около 90% размещены в валюты с отрицательными реальными ставками на горизонте ближайших 5 лет. Фактически в современном мире резервы имеют лишь две функции: защита от шоков платежного баланса (резких изменений условий внешней торговли, потоков капитала) и манипулирование курсом валют.

Средневзвешенная ожидаемая реальная ежегодная доходность всех мировых резервов на горизонте 5 лет сейчас составляет около -1.2% (~$170 млрд в год). Причем ожидаемая доходность выше всего из развитых стран в Японии, где ставки около нуля, там же ожидаемая инфляция, самая худшая валюта фунт, где ставки тоже около нуля, но ожидаемая инфляция около 3% в год. С золотом тоже интересная картина, потому как исторически середина диапазона его колебаний его в текущих ценах около $1.65 тыс. за унцию, за последние полвека в постоянных ценах оно колебалось в диапазоне $0.4…2.9 тыс., а за последнее десятилетие $1.2…2.1 тыс. через 5 лет это означает смещение середины диапазона в район $1.8-1.85 тыс. за унцию в номинале (именно здесь мы сейчас).

А что у нас … в России ЗВР составляют $0.59 трлн, из которых 23% золото, 12-13% - юань и ожидаемая реальная ежегодная доходность находится в районе -1% на горизонте 5 лет или ~$6 млрд в год.

P.S.: На самом деле альтернативная стоимость, конечно выше, ведь занимаем мы сами на 5 лет с премией ~1.2…1.3 п.п. к долларовому и евровому долгу.

@truecon

{kind=link}

#ЗВР #ЦБ #БанкРоссии #золото #бюджет #Россия

Про Россию ЦБ и золото… читаешь и удивляешься …

Золотая тема не отпускает, попросили прокомментировать вчерашний пост у @russica2 про отказ ЦБ покупать золото и его результаты. Хотя я бы его отнес скорее к категории «забавное».

1. Россия не вывезла, а Россия продала дополнительные 200 тонн золота и получила за это некоторое количество долларов, т.е. именно заработала ~$12 млрд, которые пришли в экономику как результат экспорта, что немного поддержало рубль;

2. Банк России покупает золото на внутреннем рынке за "напечатанные" рубли, если бы эти 200 тонн (разница между экспортом 2020 и 2019 года) он купил на внутреннем рынке – то он бы напечатал дополнительно ~0.9-1 трлн руб. и курс рубля был бы слабее ... на 2-3 рубля.

3. По поводу Лондона комментировать нет смысла – там золото торгуется, потому там и 90% импорта.

4.Если бы экспорта не было – то мировая цена золота была бы выше – в моменте да, такое было бы возможно … и Банк России бы заработал больше – нет, это никакая не прибыль пока вы это золото не продали. Средняя цена покупки за этот период для ЦБ была бы ~$1850-1900 за унцию, что в будущем может нести и бумажный убыток (сокращение резервов), ведь ЦБ не спекулянт и он не планировал продать это золото по $2000, если б купил… мало того, если бы он все же решил продать – то по $2000 уже не вышло бы, т.к. он своими продажами эту цену бы и обвалил. Поэтому никаких минус $26 млрд долларов здесь нет – они лишь в фантазиях. А вот реальные $12 млрд от экспорта есть.

5. Никакого отношения к финансированию дефицита бюджета эти операции не имели и не имеют, пока это золото не продано и деньги не направлены в бюджет, а такого механизма нет.

6. Экономика Великобритании не заработала $26 млрд, а заплатила России $12 млрд за 200 тонн золота по вполне себе неплохой цене ~$1830/50 за унцию.

Ну вот как-то так, если кратко. На выходе – отказ от покупки золота принес в экономику $12 млрд, и поддержал рубль (на 2-3 рубля по итогам 2020 года).

@truecon

Про Россию ЦБ и золото… читаешь и удивляешься …

Золотая тема не отпускает, попросили прокомментировать вчерашний пост у @russica2 про отказ ЦБ покупать золото и его результаты. Хотя я бы его отнес скорее к категории «забавное».

1. Россия не вывезла, а Россия продала дополнительные 200 тонн золота и получила за это некоторое количество долларов, т.е. именно заработала ~$12 млрд, которые пришли в экономику как результат экспорта, что немного поддержало рубль;

2. Банк России покупает золото на внутреннем рынке за "напечатанные" рубли, если бы эти 200 тонн (разница между экспортом 2020 и 2019 года) он купил на внутреннем рынке – то он бы напечатал дополнительно ~0.9-1 трлн руб. и курс рубля был бы слабее ... на 2-3 рубля.

3. По поводу Лондона комментировать нет смысла – там золото торгуется, потому там и 90% импорта.

4.Если бы экспорта не было – то мировая цена золота была бы выше – в моменте да, такое было бы возможно … и Банк России бы заработал больше – нет, это никакая не прибыль пока вы это золото не продали. Средняя цена покупки за этот период для ЦБ была бы ~$1850-1900 за унцию, что в будущем может нести и бумажный убыток (сокращение резервов), ведь ЦБ не спекулянт и он не планировал продать это золото по $2000, если б купил… мало того, если бы он все же решил продать – то по $2000 уже не вышло бы, т.к. он своими продажами эту цену бы и обвалил. Поэтому никаких минус $26 млрд долларов здесь нет – они лишь в фантазиях. А вот реальные $12 млрд от экспорта есть.

5. Никакого отношения к финансированию дефицита бюджета эти операции не имели и не имеют, пока это золото не продано и деньги не направлены в бюджет, а такого механизма нет.

6. Экономика Великобритании не заработала $26 млрд, а заплатила России $12 млрд за 200 тонн золота по вполне себе неплохой цене ~$1830/50 за унцию.

Ну вот как-то так, если кратко. На выходе – отказ от покупки золота принес в экономику $12 млрд, и поддержал рубль (на 2-3 рубля по итогам 2020 года).

@truecon

{kind=link}

#экономика #Кризис #США #бюджет #ФРС #доллар #инфляция

Разброд и шатание

Я уже писал об этом в январе, правда пакет немного подвис, но теперь все снова сдвинулось с места.

Еще совсем недавно дружно рассуждавшие о том, что «сбережений слишком много» бывший глава Минфина США Л.Саммерс и его бывший преподаватель в Гарварде, а также нынешняя глава Минфина Дж.Йеллен вдруг разошлись во взглядах. Саммерс достаточно акцентированно высказался о рисках инфляции …

«Есть шанс, что макроэкономические стимулы в масштабе, более близком к уровням Второй мировой войны, чем нормальные уровни рецессии, вызовут инфляционное давление такого рода, которого мы не видели в течение целого поколения», - написал он. «Я опасаюсь, что сдержать вспышку инфляции, не спровоцировав рецессию, сейчас может быть даже труднее, чем в прошлом».

Йеллен отмела его опасения, заявив, что риски инфляции незначительны на фоне «шрамов», которые наносит экономике пандемия… и указав, что если инфляция станет проблемой – то: «я могу сказать вам, что у нас есть инструменты, чтобы справиться с этим риском».

Но она то не отмела риск инфляции «если инфляция станет проблемой» - это никак не уверенное «нет». Ну а наличие инструментов в общем-то не означает из использование, ядерные боеголовки они тоже есть у многих… Все это, конечно, на фоне того, что демократы все же решились запускать проект стимулов на $1.9 трлн частями без согласия республиканцев и во вторник начнут голосовать ряд законопроектов.

Но суть здесь даже не в этом, а в том, что Л. Саммерс – это не просто «еще один», это значимая фигура на экономическом олимпе США, даже скорее одна из самых значимых. И то, что он говорит – это отражение усиления внутреннего раскола относительно взглядов на текущую политику и ее последствия. И симпатии далеко не всех представителей ФРС здесь будут на одной стороне, особенно когда весной инфляция технически начнет вылетать за флажки.

@truecon

Разброд и шатание

Я уже писал об этом в январе, правда пакет немного подвис, но теперь все снова сдвинулось с места.

Еще совсем недавно дружно рассуждавшие о том, что «сбережений слишком много» бывший глава Минфина США Л.Саммерс и его бывший преподаватель в Гарварде, а также нынешняя глава Минфина Дж.Йеллен вдруг разошлись во взглядах. Саммерс достаточно акцентированно высказался о рисках инфляции …

«Есть шанс, что макроэкономические стимулы в масштабе, более близком к уровням Второй мировой войны, чем нормальные уровни рецессии, вызовут инфляционное давление такого рода, которого мы не видели в течение целого поколения», - написал он. «Я опасаюсь, что сдержать вспышку инфляции, не спровоцировав рецессию, сейчас может быть даже труднее, чем в прошлом».

Йеллен отмела его опасения, заявив, что риски инфляции незначительны на фоне «шрамов», которые наносит экономике пандемия… и указав, что если инфляция станет проблемой – то: «я могу сказать вам, что у нас есть инструменты, чтобы справиться с этим риском».

Но она то не отмела риск инфляции «если инфляция станет проблемой» - это никак не уверенное «нет». Ну а наличие инструментов в общем-то не означает из использование, ядерные боеголовки они тоже есть у многих… Все это, конечно, на фоне того, что демократы все же решились запускать проект стимулов на $1.9 трлн частями без согласия республиканцев и во вторник начнут голосовать ряд законопроектов.

Но суть здесь даже не в этом, а в том, что Л. Саммерс – это не просто «еще один», это значимая фигура на экономическом олимпе США, даже скорее одна из самых значимых. И то, что он говорит – это отражение усиления внутреннего раскола относительно взглядов на текущую политику и ее последствия. И симпатии далеко не всех представителей ФРС здесь будут на одной стороне, особенно когда весной инфляция технически начнет вылетать за флажки.

@truecon

#США #неравенство #экономика #Кризис #дефицит #QE

«Откуда взялась печаль?» …

Недавно встретил график о том, как прекрасно оказывается чувствуют себя 50% наименее состоятельных домохозяйств США в результате многолетних QE и бюджетных депозитов. Их «богатство» растет на триллионы долларов… возникает логичный вопрос – откуда печаль, склоки, бунты, Трампы, социалисты…?

Об этом чуть ниже…

@truecon

«Откуда взялась печаль?» …

Недавно встретил график о том, как прекрасно оказывается чувствуют себя 50% наименее состоятельных домохозяйств США в результате многолетних QE и бюджетных депозитов. Их «богатство» растет на триллионы долларов… возникает логичный вопрос – откуда печаль, склоки, бунты, Трампы, социалисты…?

Об этом чуть ниже…

@truecon

{kind=link}

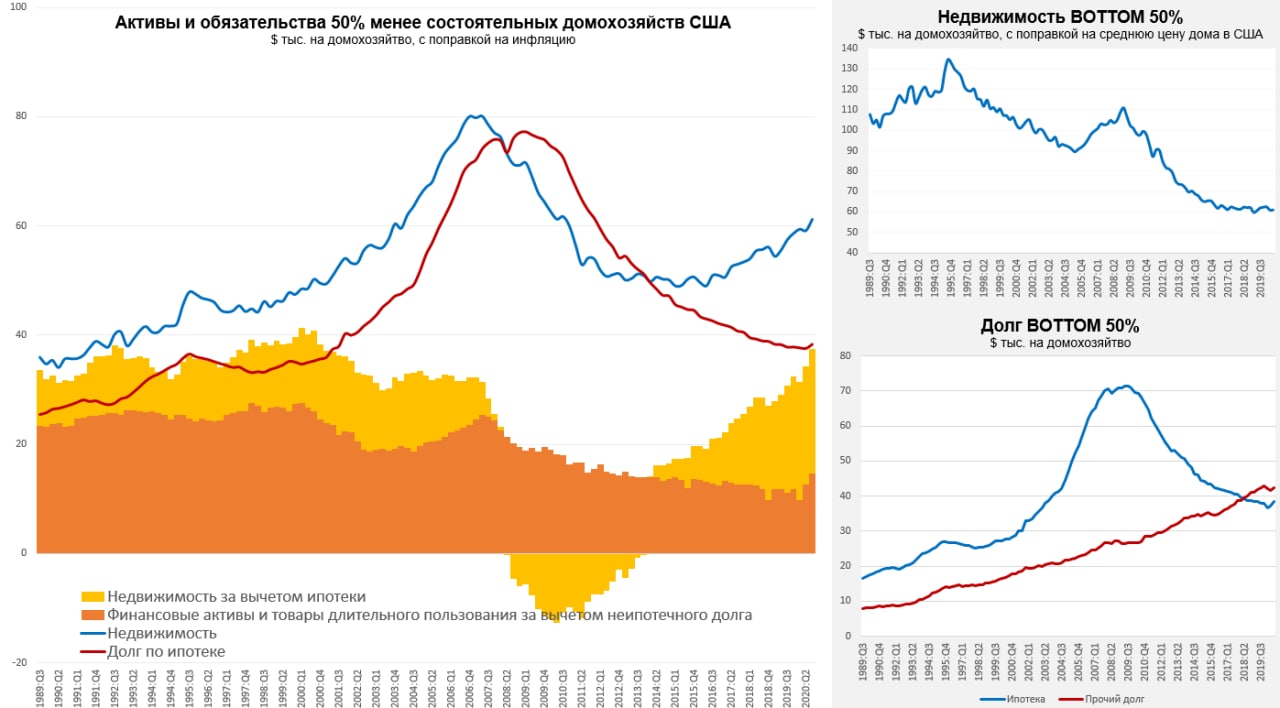

#США #неравенство #экономика #Кризис #дефицит #QE

Не все то золото…

Действительно с 2010 года чистые активы 50% наименее состоятельных домохозяйств существенно выросли и составляют $2.36 трлн, что на 2.1 трлн больше минимумов 2011 года. Но картина будет не полной, если не посмотреть структуру всего этого. Для начала у кого и как выросли чистые активы: TOP10 +$36.5 трлн; NEXT40 +$13.4 трлн; BOTTOM50 +$2.1 трлн. Это означает, что 50% американцев получили ~4% всего прироста чистых активов. Конечно немного, но ведь приятно и в плюс – в целом да, но … за 9 лет все-таки выросло и общее количество домохозяйств на ~10% и цены тоже выросли. В реальном выражении чистые активы (с поправкой на инфляцию и прирост населения) лишь вернулись на уровни 1990-х…2000-х. Уже не так радостно, но тоже неплохо …

Итого: 50% наименее состоятельных домохозяйств смогли увеличить свое «богатство» до уровней 1990-х, Минфин США, выкупая кризисы, нарастил свой долг на $17 трлн (~80% текущего ВВП), а ФРС свой баланс на $6.5 трлн. Но ладно с ним с «КПД», люди то стали чуть позажиточнее и с поверхности оно так и выглядит, что там завтра будет никто не знает ведь, а сейчас все неплохо … почему они тогда такие недовольные?

А как оно на самом деле …

Погружаясь в «богатство» и познавая его глубины это недовольство отчасти становится более понятным. Одним из основных факторов роста «богатства» стало то, что ипотеку им редко давали после кризиса 2008 года (закрутили гайки), а потому ипотечный долг сократился на $0.8 трлн, а вот более дорогой потребительский, студенческий и прочий долг вырос на $1 трлн. Сокращение ипотечного долга – это первый фактор роста «богатства».

Второй большой и значимый фактор роста «богатства» - это недвижимость, средняя цена на которую выросла с 2011 года на ~60%. Правда у BOTTOM50 рост их недвижимых активов в пересчете на домохозяйство оказался скромнее – всего +33% им ведь ипотеку не давали. Так что не всем удалось прокатиться на волне. А потому доля собственников жилья сократилась среди них на 15-20%, кому-то пришлось переехать в арендное жилье. Стали ли счастливее эти 50%, от того, что их метры подорожали (как правило, это единственное жилье, которое скорее стоит относить удовлетворению жизненной потребности в месте для жизни). Домов у них в среднем стало меньше, хоть сами дома дороже. Но если пойти дальше и посчитать их недвижимость с поправкой на среднюю стоимость американского дома, попытавшись понять: больше они сейчас могут на свои дома купить среднеамериканских домов, или нет – то картина окажется еще печальней (правый верхний график) – с 1990-х BOTTOM50% потеряли примерно половину своих недвижимых активов... конечно, по сравнению со среднеамериканским домом.

Ну и как тут радоваться? А картинка в роста "богатства" действительно красивая )

@truecon

Не все то золото…

Действительно с 2010 года чистые активы 50% наименее состоятельных домохозяйств существенно выросли и составляют $2.36 трлн, что на 2.1 трлн больше минимумов 2011 года. Но картина будет не полной, если не посмотреть структуру всего этого. Для начала у кого и как выросли чистые активы: TOP10 +$36.5 трлн; NEXT40 +$13.4 трлн; BOTTOM50 +$2.1 трлн. Это означает, что 50% американцев получили ~4% всего прироста чистых активов. Конечно немного, но ведь приятно и в плюс – в целом да, но … за 9 лет все-таки выросло и общее количество домохозяйств на ~10% и цены тоже выросли. В реальном выражении чистые активы (с поправкой на инфляцию и прирост населения) лишь вернулись на уровни 1990-х…2000-х. Уже не так радостно, но тоже неплохо …

Итого: 50% наименее состоятельных домохозяйств смогли увеличить свое «богатство» до уровней 1990-х, Минфин США, выкупая кризисы, нарастил свой долг на $17 трлн (~80% текущего ВВП), а ФРС свой баланс на $6.5 трлн. Но ладно с ним с «КПД», люди то стали чуть позажиточнее и с поверхности оно так и выглядит, что там завтра будет никто не знает ведь, а сейчас все неплохо … почему они тогда такие недовольные?

А как оно на самом деле …

Погружаясь в «богатство» и познавая его глубины это недовольство отчасти становится более понятным. Одним из основных факторов роста «богатства» стало то, что ипотеку им редко давали после кризиса 2008 года (закрутили гайки), а потому ипотечный долг сократился на $0.8 трлн, а вот более дорогой потребительский, студенческий и прочий долг вырос на $1 трлн. Сокращение ипотечного долга – это первый фактор роста «богатства».

Второй большой и значимый фактор роста «богатства» - это недвижимость, средняя цена на которую выросла с 2011 года на ~60%. Правда у BOTTOM50 рост их недвижимых активов в пересчете на домохозяйство оказался скромнее – всего +33% им ведь ипотеку не давали. Так что не всем удалось прокатиться на волне. А потому доля собственников жилья сократилась среди них на 15-20%, кому-то пришлось переехать в арендное жилье. Стали ли счастливее эти 50%, от того, что их метры подорожали (как правило, это единственное жилье, которое скорее стоит относить удовлетворению жизненной потребности в месте для жизни). Домов у них в среднем стало меньше, хоть сами дома дороже. Но если пойти дальше и посчитать их недвижимость с поправкой на среднюю стоимость американского дома, попытавшись понять: больше они сейчас могут на свои дома купить среднеамериканских домов, или нет – то картина окажется еще печальней (правый верхний график) – с 1990-х BOTTOM50% потеряли примерно половину своих недвижимых активов... конечно, по сравнению со среднеамериканским домом.

Ну и как тут радоваться? А картинка в роста "богатства" действительно красивая )

@truecon

{kind=link}

#экономика #Китай #инфляция

Временная китайская дефляция

В январе годовой прирост потребительских цен в Китае снова ушел в минус, составив -0.3% г/г, причем на фоне постепенного усиления роста цен на продукты питания. Цены на услуги за год снизились на рекордные с 2009 года 0.7% г/г, а базовый индекс цен без учета энергии и продуктов питания снизился на 0.3%. Но эта дефляция скорее связана с базой прошлого года, обычно в период празднования китайского Нового года идет всплеск инфляции, в этом году праздники начинаются в 12 февраля, потому эффект смещен на февраль. В прошлом году локальный скачок цен был в январе, плюс добавились коронавирусные истории, потому небольшие качели здесь гарантированы.

Но, если смотреть на ситуацию в целом – то пока сигналов на какое-то значимое ускорение инфляции в Китае нет, в целом рост цен достаточно сдержанный.

@truecon

Временная китайская дефляция

В январе годовой прирост потребительских цен в Китае снова ушел в минус, составив -0.3% г/г, причем на фоне постепенного усиления роста цен на продукты питания. Цены на услуги за год снизились на рекордные с 2009 года 0.7% г/г, а базовый индекс цен без учета энергии и продуктов питания снизился на 0.3%. Но эта дефляция скорее связана с базой прошлого года, обычно в период празднования китайского Нового года идет всплеск инфляции, в этом году праздники начинаются в 12 февраля, потому эффект смещен на февраль. В прошлом году локальный скачок цен был в январе, плюс добавились коронавирусные истории, потому небольшие качели здесь гарантированы.

Но, если смотреть на ситуацию в целом – то пока сигналов на какое-то значимое ускорение инфляции в Китае нет, в целом рост цен достаточно сдержанный.

@truecon

{kind=link}

#ставка #ипотека #экономика #Минфин #недвижимость #Россия #бюджет

Немного притормозили

На неделе московский метр прибавил совсем немного, но все же прибавил – индекс цен по данным Мосбиржи вырос на скромные 0.14% до 209.6 тыс., правда годовая динамика цен остается интенсивной, среднее за 4 недели дает +14.1% г/г. Немного активизировались выдачи льготной ипотеки +28.5 млрд руб. за неделю до 1087.7 млрд. Так, или иначе, но определенное охлаждение на подходе...

@truecon

Немного притормозили

На неделе московский метр прибавил совсем немного, но все же прибавил – индекс цен по данным Мосбиржи вырос на скромные 0.14% до 209.6 тыс., правда годовая динамика цен остается интенсивной, среднее за 4 недели дает +14.1% г/г. Немного активизировались выдачи льготной ипотеки +28.5 млрд руб. за неделю до 1087.7 млрд. Так, или иначе, но определенное охлаждение на подходе...

@truecon

{kind=link}

#ликвидность #банки #Минфин #БанкРоссии #бюджет

Минфин, банки и "взрыв ликвидности"

Операции Минфина РФ, мягко говоря, создают достаточно дикие колебания показателей ликвидности банковского сектора. За последние недели на депозиты и в РЕПО банков от Минфина пришло 1.44 трлн руб., в итоге общая сумма средств федерального бюджета в банках, после падения до многолетнего минимума 0.7 трлн руб. улетела до 2.14 трлн руб.

Учитывая, что все это совпало с календарными эффектами от периода усреднения (12-16 февраля) данные по структурному профициту ликвидности продемонстрировали просто феерический рост профицита - рублей стало так много, что в моменте рублевые ставки (RUONIA) рухнули до 3.2%, а структурный профицит ликвидности сегодня взлетел до 3.4 трлн. Причем на корсчетах в ЦБ у банков осталось всего 0.89 трлн – ниже 0.9 трлн мы здесь не падали с 2016 года, за пару дней оттуда на депозиты "утекло" 2.1 трлн руб. Понятно, что это локальная ситуация, но подобных полетов в памяти нет )

P.S.: При этом, никакого возврата наличности в банковскую систему не было, наоборот с начала месяца в наличные ушло около 100 млрд руб. (это характерно для начала месяца).

@truecon

Минфин, банки и "взрыв ликвидности"

Операции Минфина РФ, мягко говоря, создают достаточно дикие колебания показателей ликвидности банковского сектора. За последние недели на депозиты и в РЕПО банков от Минфина пришло 1.44 трлн руб., в итоге общая сумма средств федерального бюджета в банках, после падения до многолетнего минимума 0.7 трлн руб. улетела до 2.14 трлн руб.

Учитывая, что все это совпало с календарными эффектами от периода усреднения (12-16 февраля) данные по структурному профициту ликвидности продемонстрировали просто феерический рост профицита - рублей стало так много, что в моменте рублевые ставки (RUONIA) рухнули до 3.2%, а структурный профицит ликвидности сегодня взлетел до 3.4 трлн. Причем на корсчетах в ЦБ у банков осталось всего 0.89 трлн – ниже 0.9 трлн мы здесь не падали с 2016 года, за пару дней оттуда на депозиты "утекло" 2.1 трлн руб. Понятно, что это локальная ситуация, но подобных полетов в памяти нет )

P.S.: При этом, никакого возврата наличности в банковскую систему не было, наоборот с начала месяца в наличные ушло около 100 млрд руб. (это характерно для начала месяца).

@truecon

{kind=link}

#США #инфляция #ставки #экономика #кризис

Инфляция в США - ждем весны

Потребительские цены выросли на 0.3% м/м и на 1.4% г/г. Фактором поддержки для роста цен в январе было подорожание бензина и энергетических товаров, в целом цены на энергию выросли на 3.5% м/м и упали на 3.6% г/г (в декабре было соответственно +2.6 м/м и -7.0 г/г). Этот фактор толкнет инфляцию вверх в апреле-мае, т.к. в прошлом году цены в эти месяцы индекс цен на энергию был на 15-17% ниже его текущего уровня. Это влияние частично будет сглаживаться замедлением роста цен на продукты питания, где как раз весной прошлого года был сильный рост цен, а сейчас рост замедляется +0.1% м/м и +3.8% г/г, но хотя и здесь в плюс инфляции может сыграть рост цен на с/х commodity. Но это разовые истории, которые в целом могут вытолкнуть инфляцию весной в 2.5-3%.

Базовая инфляция в США пока особо не растет, второй месяц подряд цены без учета энергии и продуктов питания не практически меняются, в январе здесь было 0.0% м/м и +1.4% г/г. При этом, рост цен на товары составляет 1.7% г/г, весной ждем скачка до ~3% г/г (опять же за счет провала весной 2020 года).

А вот сектор услуг в США пока скорее создает дефляционный фон, второй месяц подряд здесь нулевой прирост цен, а годовая динамика +1.3% г/г, что стало минимальным значением с 2010 года. До этого кризиса услуги дорожали в среднем на 2.5-3% в год. Резкое замедление темпов роста цен в секторе жилья +1.6 г/г (на фоне стремительного роста стоимости самого жилья аренда растет слабо), падение цен в секторе авиаперевозок, провал в секторе отдыха и развлечений. Так, или иначе, но услуги пока главный сдерживающий фактор для инфляции.

Весной все же ждем технического скачка инфляции в США до 3-3.5% г/г, если рост цен в секторе услуг останется сдержанным, но, если рост цен здесь, на фоне сокращения ограничений и новых стимулов, начнет ускоряться – может выйти за пределы 3.5%. Как это сыграет на инфляционных ожиданиях в условиях высоких темпов роста зарплат (+7.5% г/г), при одновременно высокой безработице, избыточных ликвидных сбережениях и низких ставках – вопрос открытый…

@truecon

Инфляция в США - ждем весны

Потребительские цены выросли на 0.3% м/м и на 1.4% г/г. Фактором поддержки для роста цен в январе было подорожание бензина и энергетических товаров, в целом цены на энергию выросли на 3.5% м/м и упали на 3.6% г/г (в декабре было соответственно +2.6 м/м и -7.0 г/г). Этот фактор толкнет инфляцию вверх в апреле-мае, т.к. в прошлом году цены в эти месяцы индекс цен на энергию был на 15-17% ниже его текущего уровня. Это влияние частично будет сглаживаться замедлением роста цен на продукты питания, где как раз весной прошлого года был сильный рост цен, а сейчас рост замедляется +0.1% м/м и +3.8% г/г, но хотя и здесь в плюс инфляции может сыграть рост цен на с/х commodity. Но это разовые истории, которые в целом могут вытолкнуть инфляцию весной в 2.5-3%.

Базовая инфляция в США пока особо не растет, второй месяц подряд цены без учета энергии и продуктов питания не практически меняются, в январе здесь было 0.0% м/м и +1.4% г/г. При этом, рост цен на товары составляет 1.7% г/г, весной ждем скачка до ~3% г/г (опять же за счет провала весной 2020 года).

А вот сектор услуг в США пока скорее создает дефляционный фон, второй месяц подряд здесь нулевой прирост цен, а годовая динамика +1.3% г/г, что стало минимальным значением с 2010 года. До этого кризиса услуги дорожали в среднем на 2.5-3% в год. Резкое замедление темпов роста цен в секторе жилья +1.6 г/г (на фоне стремительного роста стоимости самого жилья аренда растет слабо), падение цен в секторе авиаперевозок, провал в секторе отдыха и развлечений. Так, или иначе, но услуги пока главный сдерживающий фактор для инфляции.

Весной все же ждем технического скачка инфляции в США до 3-3.5% г/г, если рост цен в секторе услуг останется сдержанным, но, если рост цен здесь, на фоне сокращения ограничений и новых стимулов, начнет ускоряться – может выйти за пределы 3.5%. Как это сыграет на инфляционных ожиданиях в условиях высоких темпов роста зарплат (+7.5% г/г), при одновременно высокой безработице, избыточных ликвидных сбережениях и низких ставках – вопрос открытый…

@truecon

{kind=link}