#БанкРоссии #Минфин #Сбербанк #бюджет #экономика #рубль

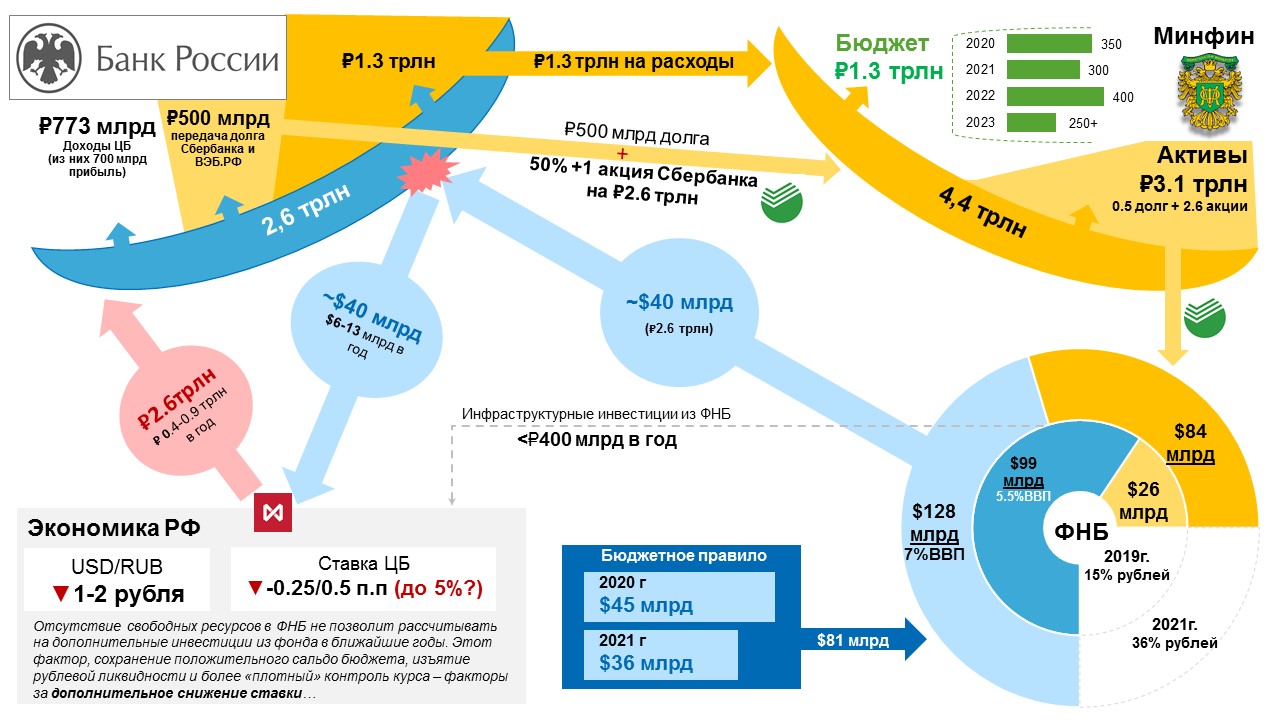

Дикая схема о покупке Сбербанка Минфином. Информации много, иногда немного противоречивой. Но, видимо, этот вариант близок к финальному, хотя остается не понятным 500 млрд рублей (суборды Сбербанка и депозиты в ВЭБ.РФ) уйдут в ФНБ, или нет на балансы минфина? По логике должно быть в ФНБ – туда и поставил, но Минфину комфортнее оставить себе – больше гибкости.

@truecon

Дикая схема о покупке Сбербанка Минфином. Информации много, иногда немного противоречивой. Но, видимо, этот вариант близок к финальному, хотя остается не понятным 500 млрд рублей (суборды Сбербанка и депозиты в ВЭБ.РФ) уйдут в ФНБ, или нет на балансы минфина? По логике должно быть в ФНБ – туда и поставил, но Минфину комфортнее оставить себе – больше гибкости.

@truecon

{kind=link}

#БанкРоссии #ставка #ипотека #экономика #банки #регулирование

И снова об ипотеке…

Премьер-министр: «В целом ипотека остаётся очень дорогой, и президент ясно дал понять, что ждёт от нас ставок по ипотечным кредитам ниже 8%. Какие резервы у нас есть для снижения ставки?»

Я уже как-то показывал, как формируются ставки по ипотеке, фактически ставка формируется следующим образом:

1. Стоимость фондирования – она в значительной мере зависит от ключевой ставки Банка России;

2. Операционные расходы банков (офисы, персонал, IT, инфраструктура, безопасность и пр.) – фактически определяются экономикой;

3. Регуляторные издержки (взносы в АСВ, ФОР, капитал (в т.ч. рисковые коэффициенты) и прочие нормативы) – устанавливаются Банком России;

4. Стоимость рисков – зависит от многих факторов, но в общем-то основные риски здесь: кредитный (риск потерь от неисполнения обязательств заемщиком) и процентный (риск изменения ставок).

Стоимость фондирования определяется средствами населения и компаний на депозитах и текущих счетах, в общем приближении это выглядит как на графике (на примере 4 квартала 2019 года). Это цифры приближенные к реальности на 4 квартал 2019 года. Но здесь стоит учитывать, что на момент 4 квартала ставка фондирования еще не отыграла снижение ключевой, она должна быть на уровне ~4.4%, но это компенсируется тем, что процентный риск недооценен из-за заложенных ожиданий дальнейшего снижения ставки – в стабильной ситуации он должен быть ~0.7%, а то и выше. Что здесь в предельном варианте можно изменить в сторону понижения ставки (на втором графике, при предпосылке, что «нейтральный» уровень ставки 5.5%):

1. Стоимость фондирования определяется ключевой ставкой Банка России, но снижение ставки на 1 п.п. исторически снижает стоимость фондирования лишь 0,65-0,7 п.п., т.к. в системе есть текущие средства (30%), стоимость которых не снижается вместе с КС, а в последние годы даже растет. Учитывая тот факт, что текущая ДКП является достаточно жесткой, снижение ключевой ставки до условных «нейтральных» 5.5% даст снижение ставки ипотеки на 1.1 п.п. относительно среднего уровня 4 квартала 2019 года (9.2%), но при отсутствии ожиданий дальнейшего снижения ставок процентный риск должен подрасти до ~0.7%. В итоге целевая ставка здесь около 8.5% (в зависимости от первого взноса и различных «особых» условий).

2. Расходы банков, в примере я взял средние расходы на активы банков, они достаточно высоки и в последнее время даже растут: цифровизация и трансформация стоят денег, делает это банки намного удобнее для клиентов, но… сокращение расходов пока остается лишь мечтами консультантов. Расходы на IT растут у всех, но сокращать издержки, чтобы хотя бы компенсировать рост расходов на IT это не позволяет. Отдельно ипотечного решения здесь нет, хотя возможности и здесь есть, но это отдельная история и она не быстрая.

3. Регуляторные требования (фактически это тоже стоимость риска от ЦБ и АСВ) обходятся дорого, сейчас около 1.7% на портфель и это слишком много по факту, если задаться целью предельного снижения - посягаем на «святое» ЦБ:

3.1. АСВ: в фонд страхования вкладов банки платят 0.6% в год от портфеля пассивов физлиц (в развитых странах взносы часто менее 0.1%), учитывая то, что примерно половина рублевых депозитных ресурсов банков – это физлица, это увеличивает стоимость фондирования на 0.3 п.п. Если есть задаться желанием поддерживать ипотеку – то есть только один вариант: из базы для расчета взносов в АСВ вычитать ипотечный портфель – это целевым образом снизит ставку на 0.3 п.п … АСВ прости, но 0.6% при современных ставках – это много, почему в Бразилии, Турции, Индии <0.2%, а у нас в 3-4 раза больше?

3.2. ФОР: норма обязательных резервов по рублевым пассивам 4.5%, Банк России по обязательным резервам процентов не начисляет – это автоматически делает фондирование для банков дороже. ФРС и ЕЦБ по обязательным резервам проценты начисляют, но Банк России не хочет этого делать, потому как для него это издержки: если вы сами определяете платить, или нет – то зачем платить? Даже если ЦБ остается на этой позиции, то можно

И снова об ипотеке…

Премьер-министр: «В целом ипотека остаётся очень дорогой, и президент ясно дал понять, что ждёт от нас ставок по ипотечным кредитам ниже 8%. Какие резервы у нас есть для снижения ставки?»

Я уже как-то показывал, как формируются ставки по ипотеке, фактически ставка формируется следующим образом:

1. Стоимость фондирования – она в значительной мере зависит от ключевой ставки Банка России;

2. Операционные расходы банков (офисы, персонал, IT, инфраструктура, безопасность и пр.) – фактически определяются экономикой;

3. Регуляторные издержки (взносы в АСВ, ФОР, капитал (в т.ч. рисковые коэффициенты) и прочие нормативы) – устанавливаются Банком России;

4. Стоимость рисков – зависит от многих факторов, но в общем-то основные риски здесь: кредитный (риск потерь от неисполнения обязательств заемщиком) и процентный (риск изменения ставок).

Стоимость фондирования определяется средствами населения и компаний на депозитах и текущих счетах, в общем приближении это выглядит как на графике (на примере 4 квартала 2019 года). Это цифры приближенные к реальности на 4 квартал 2019 года. Но здесь стоит учитывать, что на момент 4 квартала ставка фондирования еще не отыграла снижение ключевой, она должна быть на уровне ~4.4%, но это компенсируется тем, что процентный риск недооценен из-за заложенных ожиданий дальнейшего снижения ставки – в стабильной ситуации он должен быть ~0.7%, а то и выше. Что здесь в предельном варианте можно изменить в сторону понижения ставки (на втором графике, при предпосылке, что «нейтральный» уровень ставки 5.5%):

1. Стоимость фондирования определяется ключевой ставкой Банка России, но снижение ставки на 1 п.п. исторически снижает стоимость фондирования лишь 0,65-0,7 п.п., т.к. в системе есть текущие средства (30%), стоимость которых не снижается вместе с КС, а в последние годы даже растет. Учитывая тот факт, что текущая ДКП является достаточно жесткой, снижение ключевой ставки до условных «нейтральных» 5.5% даст снижение ставки ипотеки на 1.1 п.п. относительно среднего уровня 4 квартала 2019 года (9.2%), но при отсутствии ожиданий дальнейшего снижения ставок процентный риск должен подрасти до ~0.7%. В итоге целевая ставка здесь около 8.5% (в зависимости от первого взноса и различных «особых» условий).

2. Расходы банков, в примере я взял средние расходы на активы банков, они достаточно высоки и в последнее время даже растут: цифровизация и трансформация стоят денег, делает это банки намного удобнее для клиентов, но… сокращение расходов пока остается лишь мечтами консультантов. Расходы на IT растут у всех, но сокращать издержки, чтобы хотя бы компенсировать рост расходов на IT это не позволяет. Отдельно ипотечного решения здесь нет, хотя возможности и здесь есть, но это отдельная история и она не быстрая.

3. Регуляторные требования (фактически это тоже стоимость риска от ЦБ и АСВ) обходятся дорого, сейчас около 1.7% на портфель и это слишком много по факту, если задаться целью предельного снижения - посягаем на «святое» ЦБ:

3.1. АСВ: в фонд страхования вкладов банки платят 0.6% в год от портфеля пассивов физлиц (в развитых странах взносы часто менее 0.1%), учитывая то, что примерно половина рублевых депозитных ресурсов банков – это физлица, это увеличивает стоимость фондирования на 0.3 п.п. Если есть задаться желанием поддерживать ипотеку – то есть только один вариант: из базы для расчета взносов в АСВ вычитать ипотечный портфель – это целевым образом снизит ставку на 0.3 п.п … АСВ прости, но 0.6% при современных ставках – это много, почему в Бразилии, Турции, Индии <0.2%, а у нас в 3-4 раза больше?

3.2. ФОР: норма обязательных резервов по рублевым пассивам 4.5%, Банк России по обязательным резервам процентов не начисляет – это автоматически делает фондирование для банков дороже. ФРС и ЕЦБ по обязательным резервам проценты начисляют, но Банк России не хочет этого делать, потому как для него это издержки: если вы сами определяете платить, или нет – то зачем платить? Даже если ЦБ остается на этой позиции, то можно

{kind=link}

#БанкРоссии #ставка #ипотека #экономика #банки #регулирование

... продолжение...

3.2. ФОР: норма обязательных резервов по рублевым пассивам 4.5%, Банк России по обязательным резервам процентов не начисляет – это автоматически делает фондирование для банков дороже. ФРС и ЕЦБ по обязательным резервам проценты начисляют, но Банк России не хочет этого делать, потому как для него это издержки: если вы сами определяете платить, или нет – то зачем платить? Даже если ЦБ остается на этой позиции, то можно, как и в предыдущем пункте делать целевой вычет, из базы расчета ФОР вычитать ипотечный портфель банка. Этот шаг способен дать еще -0.3 п.п. в ипотечной ставке. ЦБ и ты прости, но почему многие платят, а у нас нет?

3.3. Капитал: самая сложная история. Средний по рынку коэффициент риска по ипотечному портфелю около 1.2. Что означает этот коэффициент – он означает, что для выдачи 100 р. кредита надо задействовать 100р. 11.5% 1.2 = 14 рублей капитала и добавит это к стоимости кредита ~ 1.1 п.п. Определенные шаги делаются через снижение коэффициентов риска до 0.2 посредством секъюритизации. Но, суть в том, что при секъюритизации есть издержки на гарантии и прочие, только прямые расходы здесь 0.4 – 0.8 п.п. Секъюритизация позволяет высвободить капитал, но кредит дешевле она особо не делает! Ипотечный портфель – это низкорисковый залоговый кредит, где стоимость риска достаточно низка, чтобы просто более детально посмотреть, более дифференцированно смотреть на коэффициенты риска Банка России. Они завышены (в странах где ипотеки под 100% ВВП они ниже) и нормальная калибровка Криска – это вполне разумно и может дать еще минимум ~0.2-0.3 п.п. снижения ставки.

4. Риски должны стоит ~1 п.п в относительно стабильной ситуации

4.1. Кредитный риск определяется уровнем дефолтов по ипотечным кредитам и потерям от них, на самом деле в российской финансовой системе этот уровень низкий (0.3% - это вполне разумный CoR) по объективным причинам. Кстати, по мере роста объемов ипотеки этот риск будет склонен расти – это стоит учитывать.

4.2. Процентный риск – это риск изменения процентных ставок, здесь есть простор для фантазии, но скорее в области перераспределения этого риска в финансовой системе, а не его снижения. Нужно понимать, что в целом он есть в любой финансовой системе. При относительно стабильной инфляции и относительно стабильной ДКП он разумный. У нас он сейчас вполне на нормальных уровнях в сравнении даже с развитыми странами. Нужно развивать инфраструктуру инструментов для хеджирования и покупки/продажи процентного риска, т.е. управления этим риском (это в том числе и про тему т.н. «длинных денег»). В мире 0.7-1% - это вполне обычная премия за такие сроки размещения средств.

Если взять за основу то, что «нейтральная» ключевая ставка до 5.5% (личное мнение – это ближе к нейтральному уровню, чем 6-7%) и нет значимых ожиданий ее изменения, то позволит опустить среднюю ставку по ипотеке на до ~8.3-8.5%. Не в моменте, а как устойчивый уровень. Если все же решиться на урезание регуляторных издержек – это даст ещё до 0.8 п.п. и ставку 7.5-7.7%. При ключевой ставке 5% - предельное снижение до 7.0-7.1%, при ставке 4% - 6.4%-6.5%.

@truecon

... продолжение...

3.2. ФОР: норма обязательных резервов по рублевым пассивам 4.5%, Банк России по обязательным резервам процентов не начисляет – это автоматически делает фондирование для банков дороже. ФРС и ЕЦБ по обязательным резервам проценты начисляют, но Банк России не хочет этого делать, потому как для него это издержки: если вы сами определяете платить, или нет – то зачем платить? Даже если ЦБ остается на этой позиции, то можно, как и в предыдущем пункте делать целевой вычет, из базы расчета ФОР вычитать ипотечный портфель банка. Этот шаг способен дать еще -0.3 п.п. в ипотечной ставке. ЦБ и ты прости, но почему многие платят, а у нас нет?

3.3. Капитал: самая сложная история. Средний по рынку коэффициент риска по ипотечному портфелю около 1.2. Что означает этот коэффициент – он означает, что для выдачи 100 р. кредита надо задействовать 100р. 11.5% 1.2 = 14 рублей капитала и добавит это к стоимости кредита ~ 1.1 п.п. Определенные шаги делаются через снижение коэффициентов риска до 0.2 посредством секъюритизации. Но, суть в том, что при секъюритизации есть издержки на гарантии и прочие, только прямые расходы здесь 0.4 – 0.8 п.п. Секъюритизация позволяет высвободить капитал, но кредит дешевле она особо не делает! Ипотечный портфель – это низкорисковый залоговый кредит, где стоимость риска достаточно низка, чтобы просто более детально посмотреть, более дифференцированно смотреть на коэффициенты риска Банка России. Они завышены (в странах где ипотеки под 100% ВВП они ниже) и нормальная калибровка Криска – это вполне разумно и может дать еще минимум ~0.2-0.3 п.п. снижения ставки.

4. Риски должны стоит ~1 п.п в относительно стабильной ситуации

4.1. Кредитный риск определяется уровнем дефолтов по ипотечным кредитам и потерям от них, на самом деле в российской финансовой системе этот уровень низкий (0.3% - это вполне разумный CoR) по объективным причинам. Кстати, по мере роста объемов ипотеки этот риск будет склонен расти – это стоит учитывать.

4.2. Процентный риск – это риск изменения процентных ставок, здесь есть простор для фантазии, но скорее в области перераспределения этого риска в финансовой системе, а не его снижения. Нужно понимать, что в целом он есть в любой финансовой системе. При относительно стабильной инфляции и относительно стабильной ДКП он разумный. У нас он сейчас вполне на нормальных уровнях в сравнении даже с развитыми странами. Нужно развивать инфраструктуру инструментов для хеджирования и покупки/продажи процентного риска, т.е. управления этим риском (это в том числе и про тему т.н. «длинных денег»). В мире 0.7-1% - это вполне обычная премия за такие сроки размещения средств.

Если взять за основу то, что «нейтральная» ключевая ставка до 5.5% (личное мнение – это ближе к нейтральному уровню, чем 6-7%) и нет значимых ожиданий ее изменения, то позволит опустить среднюю ставку по ипотеке на до ~8.3-8.5%. Не в моменте, а как устойчивый уровень. Если все же решиться на урезание регуляторных издержек – это даст ещё до 0.8 п.п. и ставку 7.5-7.7%. При ключевой ставке 5% - предельное снижение до 7.0-7.1%, при ставке 4% - 6.4%-6.5%.

@truecon

Если верить официальным данным КНР, то за последние три дня в Китае 4 тыс. новых случаев заболеваний и 5.3 тыс выздоровлений - это можно считать разворотом процесса, если не верить - то не верить)

#Китай #коронавирус

#Китай #коронавирус

#ставки #qe #fed #экономика #SP

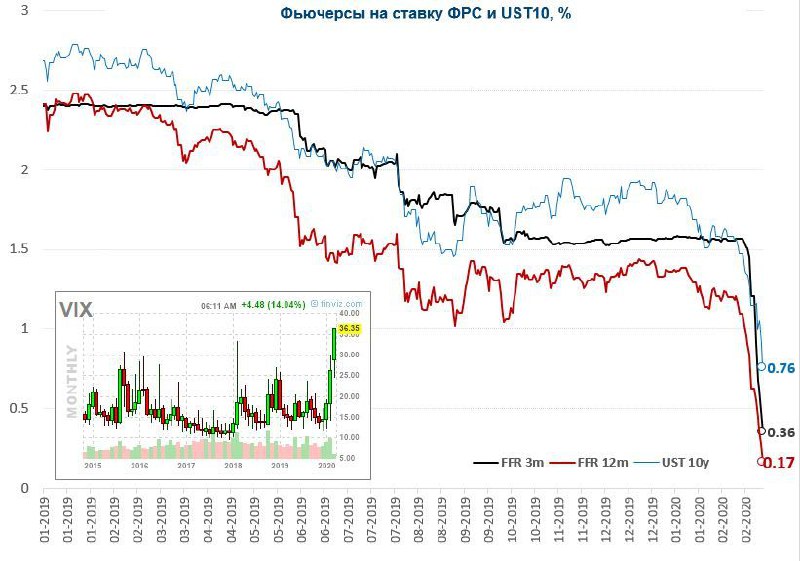

На фондовых рынках формируется напрягающая картинка, которая нередко становится разворотной. Доходность десятилетних облигаций США рухнула до 1.3%, двух- и пятилетние бумаги ушли на 1.1%-1.2%, фьючерсы на ставку ФРС уже практически без сомнений торгуют снижение ставки ФРС к лету на 0.25 п.п. и к концу года на 0.5 п.п. Risk-off во всей своей красе. Хватит ли у центральных банков и правительств сил и в этот раз «выкупить» рынок? Думаю закрытие февраля в текущем цикле роста может стать сигналом … если мы так и закроемся – то весной есть все шансы увидеть продолжение распродажи, но понаблюдаем ...

@truecon

На фондовых рынках формируется напрягающая картинка, которая нередко становится разворотной. Доходность десятилетних облигаций США рухнула до 1.3%, двух- и пятилетние бумаги ушли на 1.1%-1.2%, фьючерсы на ставку ФРС уже практически без сомнений торгуют снижение ставки ФРС к лету на 0.25 п.п. и к концу года на 0.5 п.п. Risk-off во всей своей красе. Хватит ли у центральных банков и правительств сил и в этот раз «выкупить» рынок? Думаю закрытие февраля в текущем цикле роста может стать сигналом … если мы так и закроемся – то весной есть все шансы увидеть продолжение распродажи, но понаблюдаем ...

@truecon

{kind=link}

{kind=link}

{kind=link}

#ставки #qe #fed #экономика #SP

На рынки пришла паника

До последней недели фондовый рынок напрочь игнорировал все риски и продолжал расти, забираясь на исторические максимумы. И вот запаниковали… в четверг S&P500 закрылся ниже 3000 и провалившись на 4.4% за день – самое сильное дневное падение с августа 2011 года (когда «в штопор» уходила долговая система Италии), за 5 рабочих дней падение составило 11.7% - тоже рекорд с 2011 года. Конечно, далеко не самое большое относительное снижение, но в общем-то «кризисное». Доходность десятилетних облигаций Казначейства в моменте ниже 1.3%, рынок практически безапелляционно снижение ставки ФРС уже на заседании 18 марта и ставку ниже 1% к концу года. Здесь важный вопрос не спровоцирует ли текущая ситуация разрывы ликвидности у крупных финансовых институтов (тогда действия центральных банков будут более агрессивны) – пока этого не видно, ситуация скорее развивается по траектории классического Risk-Off и перекладки в безрисковые активы. От 3000 S&P попытались откупить смельчаки, но к закрытию продавили ниже – крайне плохой сигнал.

Интересный момент с евро – валюта все больше походит на йену и франк («валюты-убежища»), за последние годы из еврозоны активно утекали капиталы на фоне отрицательных ставок, в условиях страха инвесторы склонны возвращать их «домой», что и провоцирует укрепление европейской валюты.

@truecon

На рынки пришла паника

До последней недели фондовый рынок напрочь игнорировал все риски и продолжал расти, забираясь на исторические максимумы. И вот запаниковали… в четверг S&P500 закрылся ниже 3000 и провалившись на 4.4% за день – самое сильное дневное падение с августа 2011 года (когда «в штопор» уходила долговая система Италии), за 5 рабочих дней падение составило 11.7% - тоже рекорд с 2011 года. Конечно, далеко не самое большое относительное снижение, но в общем-то «кризисное». Доходность десятилетних облигаций Казначейства в моменте ниже 1.3%, рынок практически безапелляционно снижение ставки ФРС уже на заседании 18 марта и ставку ниже 1% к концу года. Здесь важный вопрос не спровоцирует ли текущая ситуация разрывы ликвидности у крупных финансовых институтов (тогда действия центральных банков будут более агрессивны) – пока этого не видно, ситуация скорее развивается по траектории классического Risk-Off и перекладки в безрисковые активы. От 3000 S&P попытались откупить смельчаки, но к закрытию продавили ниже – крайне плохой сигнал.

Интересный момент с евро – валюта все больше походит на йену и франк («валюты-убежища»), за последние годы из еврозоны активно утекали капиталы на фоне отрицательных ставок, в условиях страха инвесторы склонны возвращать их «домой», что и провоцирует укрепление европейской валюты.

@truecon

{kind=link}

#ставки #qe #fed #экономика #SP

Что рынок ждет от ФРС на заседании 18 марта - снижения ставки на 50 б.п. ФРС выпустила пресс-релиз с сигналами о готовности действовать, что вполне однозначно интерпретируется рынком как сигнал к снижению в ближайшее время. Рынок будет теперь "выдавливать" ФРС на снижение ставки и дальше.

@truecon

Что рынок ждет от ФРС на заседании 18 марта - снижения ставки на 50 б.п. ФРС выпустила пресс-релиз с сигналами о готовности действовать, что вполне однозначно интерпретируется рынком как сигнал к снижению в ближайшее время. Рынок будет теперь "выдавливать" ФРС на снижение ставки и дальше.

@truecon

{kind=link}

#qe #ставки #ФРС #США #G7

Ну вот и кинулись спасать )

Министры финансов и главы центральных банков G7 указали на готовность оказать всю необходимую поддержку экономикам (включая монетарные и фискальные меры).

Statement of G7 Finance Ministers and Central Bank Governors

March 3, 2020

U.S. Treasury Secretary Steven T. Mnuchin and Federal Reserve Chair Jerome H. Powell led a call with the G7 Finance Ministers and Central Bank Governors to discuss the coronavirus disease 2019. At the conclusion of their meeting, they issued the following joint statement:

Washington – “We, G7 Finance Ministers and Central Bank Governors, are closely monitoring the spread of the coronavirus disease 2019 (COVID-19) and its impact on markets and economic conditions.

Given the potential impacts of COVID-19 on global growth, we reaffirm our commitment to use all appropriate policy tools to achieve strong, sustainable growth and safeguard against downside risks. Alongside strengthening efforts to expand health services, G7 finance ministers are ready to take actions, including fiscal measures where appropriate, to aid in the response to the virus and support the economy during this phase. G7 central banks will continue to fulfill their mandates, thus supporting price stability and economic growth while maintaining the resilience of the financial system.

We welcome that the International Monetary Fund, the World Bank, and other international financial institutions stand ready to help member countries address the human tragedy and economic challenge posed by COVID-19 through the use of their available instruments to the fullest extent possible.

G7 Finance Ministers and Central Bank Governors stand ready to cooperate further on timely and effective measures.”

https://home.treasury.gov/news/press-releases/sm927

@truecon

Ну вот и кинулись спасать )

Министры финансов и главы центральных банков G7 указали на готовность оказать всю необходимую поддержку экономикам (включая монетарные и фискальные меры).

Statement of G7 Finance Ministers and Central Bank Governors

March 3, 2020

U.S. Treasury Secretary Steven T. Mnuchin and Federal Reserve Chair Jerome H. Powell led a call with the G7 Finance Ministers and Central Bank Governors to discuss the coronavirus disease 2019. At the conclusion of their meeting, they issued the following joint statement:

Washington – “We, G7 Finance Ministers and Central Bank Governors, are closely monitoring the spread of the coronavirus disease 2019 (COVID-19) and its impact on markets and economic conditions.

Given the potential impacts of COVID-19 on global growth, we reaffirm our commitment to use all appropriate policy tools to achieve strong, sustainable growth and safeguard against downside risks. Alongside strengthening efforts to expand health services, G7 finance ministers are ready to take actions, including fiscal measures where appropriate, to aid in the response to the virus and support the economy during this phase. G7 central banks will continue to fulfill their mandates, thus supporting price stability and economic growth while maintaining the resilience of the financial system.

We welcome that the International Monetary Fund, the World Bank, and other international financial institutions stand ready to help member countries address the human tragedy and economic challenge posed by COVID-19 through the use of their available instruments to the fullest extent possible.

G7 Finance Ministers and Central Bank Governors stand ready to cooperate further on timely and effective measures.”

https://home.treasury.gov/news/press-releases/sm927

@truecon

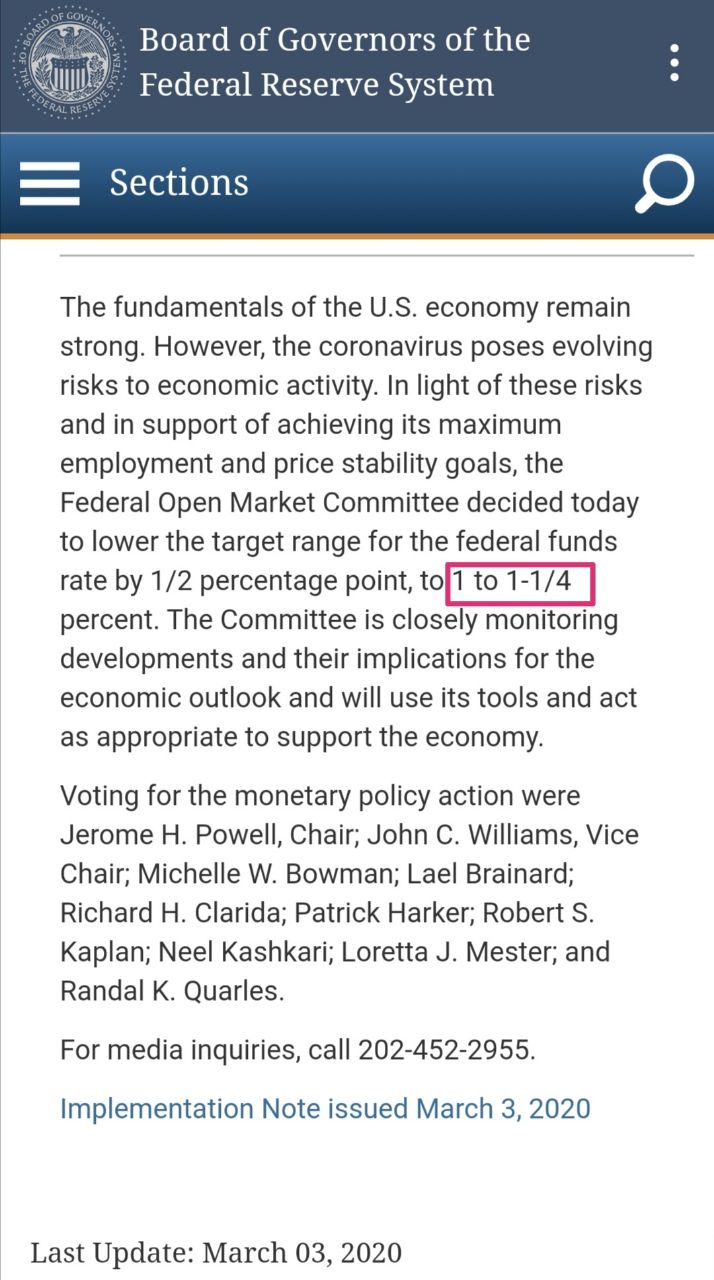

Ждать не стали)))

Ставка ФРС - 0.5%

https://www.federalreserve.gov/newsevents/pressreleases/monetary20200303a.htm

@truecon

Ставка ФРС - 0.5%

https://www.federalreserve.gov/newsevents/pressreleases/monetary20200303a.htm

@truecon

{kind=link}

#ставки #экономика #SP #buyback #коронавирус #monetarypolicy #qe #fed #рынки #США

О ФРС, ставках и рынке ….

Очевидно, что сложившаяся в связи с распространением коронавируса ситуация требует от G7/G20 скоординированного и четкого ответа, но ответ этот скорее лежит в плоскости администрирования, бюджетной поддержки в наиболее уязвимых зонах, мониторинга и своевременных действий на смягчение негативного влияния в конкретных точках напряжения, в том числе с позиции ликвидности и обеспечения платежеспособности. Пока же мы увидели от G7 немного паническое снижение ставки ФРС (сегодня присоединился и Банк Канады), которое рынок уже закладывал в свои ожидания. Еще пару лет назад было ясно, что формирующийся состав ФРС будет самым слабым за полвека (со времен до прихода П.Волкера) и это несет серьёзные риски, решение по ставке во вторник лишь отражает это… рынок «сделал» ФРС в конце 2018-начале 2019 г., рынок «сделал» ФРС в начале 2020 г., рынок сделает это снова… и Трамп поможет. После решения ФРС фьючерсы на ставку улетели вверх и уже в мае рынок ждет и хочет от ФРС еще полпроцента на конфетки и ставку 0.5-0.75%. Доходность UST 10y сегодня ушла до нового исторического минимума ниже 1%, доходность UST 30y на уровне 1.6% годовых.

Текущее экстренное снижение ставки лишь подогревает панику у одних и азарт у других. Похоже текущий состав ФРС этого в общем-то не до конца понимает и не может этому ничего противопоставить… и это может оказаться даже большим риском чем коронавирус.

За десятилетие отрицательных ставок рынок привык к текущему состоянию и будет требовать продолжения банкета. В общем-то центральные банки сами создали эту ситуацию, загнав себя в итоге в тупик. Здесь важно понимать изменение структуры рынка, которое произошло за последние десятилетия. Американские домохозяйства держат акций напрямую (с хеджфондами и ETF) на ~$25 трлн, и них ~$22 трлн – это 10% это наиболее состоятельных американцев (TOP10), которые фактически полученные доходы от этого рынка возвращают обратно в рынок. Большая честь денег, которые компании выплачивают акционерам в виде байбэконов и дивидендов реинвестируется обратно.

Например за последние 4 квартала (по итогам на 3кв. 2019) компании из S&P500 потратили $1.25 трлн на бабайбэки и дивиденды, прибыль составила чуть поменьше - $1.1 трлн. За 4 года они направили на это дело $4.3 трлн, хотя прибыли было всего $3.9 трлн – выплаты составляют ~110% от чистой прибыли компаний S&P 500. И… большая часть этих денег через TOP10 вернулась обратно в рынок – это и есть основной источник роста капитализация S&P, которая за те же 4 года выросла на $7.8 трлн. При этом, байбэки составили за 4 года около $2.6 трлн, а дивиденды около $1.7 трлн, а в результате байбэков объем акций в обращении упал на ~6% за последние 4 года. Фактически байбэки мультиплицируются, сначала компании выкупают свои акции ($2.6 трлн), а потом TOP10 на эти же деньги снова покупают акции, конечно, не все деньги так возвращаются, но значительная их часть.

При текущем уровне расслоения и ставок выплаты компаний фактически идут на выкуп их же акций, c мультипликатором… почти как у Минфина в сделке со Сбербанком). Проблема в том, что при сокращении выплат по каким-либо причинам (падение прибыли в результате рецессии, рост стоимости обслуживания долга, дефицит ликвидности, повышение налогов на прибыли компаний и доходы TOP10 и т.п.) будет обратная история и тоже с мультипликатором. Чем дольше период низких ставок – тем больше компании накапливают долг, тем сложнее будет выход из это спирали. Исторически и фундаментально основные дороги здесь: дисконтирование инфляцией/стагфляцией, дисконтирование стоимости активов, экономический бум (в порядке моего рейтинга вероятности).

Снижение ставок снижает альтернативную доходность выталкивая инвесторов в акции, но работает только до тех пор пока не пришла рецессия … если она будет – то снижение выручки -> снижение прибыли + рост стоимости нового долга (около 40% корпоративного долга по данным S&P в шаге от «мусорного» рейтинга, т.е. одно неловкое движение и они junk-и) и полетели…

@truecon

О ФРС, ставках и рынке ….

Очевидно, что сложившаяся в связи с распространением коронавируса ситуация требует от G7/G20 скоординированного и четкого ответа, но ответ этот скорее лежит в плоскости администрирования, бюджетной поддержки в наиболее уязвимых зонах, мониторинга и своевременных действий на смягчение негативного влияния в конкретных точках напряжения, в том числе с позиции ликвидности и обеспечения платежеспособности. Пока же мы увидели от G7 немного паническое снижение ставки ФРС (сегодня присоединился и Банк Канады), которое рынок уже закладывал в свои ожидания. Еще пару лет назад было ясно, что формирующийся состав ФРС будет самым слабым за полвека (со времен до прихода П.Волкера) и это несет серьёзные риски, решение по ставке во вторник лишь отражает это… рынок «сделал» ФРС в конце 2018-начале 2019 г., рынок «сделал» ФРС в начале 2020 г., рынок сделает это снова… и Трамп поможет. После решения ФРС фьючерсы на ставку улетели вверх и уже в мае рынок ждет и хочет от ФРС еще полпроцента на конфетки и ставку 0.5-0.75%. Доходность UST 10y сегодня ушла до нового исторического минимума ниже 1%, доходность UST 30y на уровне 1.6% годовых.

Текущее экстренное снижение ставки лишь подогревает панику у одних и азарт у других. Похоже текущий состав ФРС этого в общем-то не до конца понимает и не может этому ничего противопоставить… и это может оказаться даже большим риском чем коронавирус.

За десятилетие отрицательных ставок рынок привык к текущему состоянию и будет требовать продолжения банкета. В общем-то центральные банки сами создали эту ситуацию, загнав себя в итоге в тупик. Здесь важно понимать изменение структуры рынка, которое произошло за последние десятилетия. Американские домохозяйства держат акций напрямую (с хеджфондами и ETF) на ~$25 трлн, и них ~$22 трлн – это 10% это наиболее состоятельных американцев (TOP10), которые фактически полученные доходы от этого рынка возвращают обратно в рынок. Большая честь денег, которые компании выплачивают акционерам в виде байбэконов и дивидендов реинвестируется обратно.

Например за последние 4 квартала (по итогам на 3кв. 2019) компании из S&P500 потратили $1.25 трлн на бабайбэки и дивиденды, прибыль составила чуть поменьше - $1.1 трлн. За 4 года они направили на это дело $4.3 трлн, хотя прибыли было всего $3.9 трлн – выплаты составляют ~110% от чистой прибыли компаний S&P 500. И… большая часть этих денег через TOP10 вернулась обратно в рынок – это и есть основной источник роста капитализация S&P, которая за те же 4 года выросла на $7.8 трлн. При этом, байбэки составили за 4 года около $2.6 трлн, а дивиденды около $1.7 трлн, а в результате байбэков объем акций в обращении упал на ~6% за последние 4 года. Фактически байбэки мультиплицируются, сначала компании выкупают свои акции ($2.6 трлн), а потом TOP10 на эти же деньги снова покупают акции, конечно, не все деньги так возвращаются, но значительная их часть.

При текущем уровне расслоения и ставок выплаты компаний фактически идут на выкуп их же акций, c мультипликатором… почти как у Минфина в сделке со Сбербанком). Проблема в том, что при сокращении выплат по каким-либо причинам (падение прибыли в результате рецессии, рост стоимости обслуживания долга, дефицит ликвидности, повышение налогов на прибыли компаний и доходы TOP10 и т.п.) будет обратная история и тоже с мультипликатором. Чем дольше период низких ставок – тем больше компании накапливают долг, тем сложнее будет выход из это спирали. Исторически и фундаментально основные дороги здесь: дисконтирование инфляцией/стагфляцией, дисконтирование стоимости активов, экономический бум (в порядке моего рейтинга вероятности).

Снижение ставок снижает альтернативную доходность выталкивая инвесторов в акции, но работает только до тех пор пока не пришла рецессия … если она будет – то снижение выручки -> снижение прибыли + рост стоимости нового долга (около 40% корпоративного долга по данным S&P в шаге от «мусорного» рейтинга, т.е. одно неловкое движение и они junk-и) и полетели…

@truecon

Москва ввела режим повышенной готовности для профилактики коронавируса

https://www.mos.ru/upload/documents/docs/12-YM.pdf

ПМЭФ отменен, видимо будут отменены/ограничены и другие форумы, саммиты и массовые мероприятия.

Мысли главы Bridgewater Associates Далио о коронавирусе» .... не со всем бы согласился, но заслуживает внимания

https://www.forbes.ru/milliardery/394333-predstavte-hudshee-i-gotovtes-milliarder-rey-dalio-nazval-koronavirus

@truecon

https://www.mos.ru/upload/documents/docs/12-YM.pdf

ПМЭФ отменен, видимо будут отменены/ограничены и другие форумы, саммиты и массовые мероприятия.

Мысли главы Bridgewater Associates Далио о коронавирусе» .... не со всем бы согласился, но заслуживает внимания

https://www.forbes.ru/milliardery/394333-predstavte-hudshee-i-gotovtes-milliarder-rey-dalio-nazval-koronavirus

@truecon

{kind=link}

{kind=link}

#БанкРоссии #рубль #Минфин

Пара слов о курсе

ЦБ: «Банк России принял решение не осуществлять покупку иностранной валюты на внутреннем рынке в рамках реализации механизма бюджетного правила на 30 дней»

Проблема в том, что покупки валюты в марте одни из самых низких за последние годы, они составляют 6.3 млрд руб. в день + 2.8 млрд покупает Банка России. Это конечно хорошо, но что мёртвому припарка, учитывая тот факт, что в апреле сокращать уже нечего будет при текущих ценах на нефть...

Минфин: «В случае ослабления курса национальной валюты относительно прогнозного уровня (65,7 рублей за доллар США в текущем году) сопутсвующее увеличение базовых нефтегазовых доходов федерального бюджета в текущем году может быть направлено на эквивалентное сокращение плановой потребности в заимствованиях. При прочих равных отклонение курса национальной валюты от прогнозного уровня на каждый 1 рубль приводит к изменению базовых нефтегазовых доходов федерального бюджета текущего года на 70 млрд рублей.»

Ну все поняли … с бюджетом будет все неплохо, с рублем - не очень

Минфин: «В случае снижения цен на нефть ниже базовой отметки образуются недополученные нефтегазовые доходы федерального бюджета, которые согласно механизму бюджетного правила финансируются за счет средств Фонда национального благосостояния (ФНБ) для чего осуществляется корреспондирующая продажа иностранной валюты на открытом рынке.»

…

«По состоянию на 1 марта 2020 года объем ликвидных средств ФНБ и средств на счете по учету дополнительных нефтегазовых доходов составил более 10,1 трлн рублей (150,1 млдр долларов США) или 9,2% ВВП. Указанных средств достаточно для покрытия выпадающих доходов от падения цен на нефть до 25-30 долларов США за баррель на протяжении (цены 2017 года) 6-10 лет (с учетом поступлений в рамках действия механизма демпфера). В случае сокращения объема ликвидных средств ФНБ ниже 5% ВВП, ежегодный объем использования средств Фонда на покрытие дефицитов федерального бюджета и бюджета Пенсионного фонда Российской Федерации не может превышать объем, эквивалентный 1% ВВП.»

Обратите внимание на асинхронность покупок и продаж валюты Минфином при отклонении цен на нефть от бюджетного правила. Что это означает на деле – то, что стабилизирующий эффект от продажи средств ФНБ в рынок будет, несколько ниже, чем эффект от ее покупок в прошлом. В целом это означает, что при цене на нефть около $30 среднегодовой курс рубля будет стремиться к 75 за доллар (среднегодовой - это не значит максимальный) при условии, что отток нерезидентов и спрос населения на валюту будут относительно сдержанными ...

@truecon

Пара слов о курсе

ЦБ: «Банк России принял решение не осуществлять покупку иностранной валюты на внутреннем рынке в рамках реализации механизма бюджетного правила на 30 дней»

Проблема в том, что покупки валюты в марте одни из самых низких за последние годы, они составляют 6.3 млрд руб. в день + 2.8 млрд покупает Банка России. Это конечно хорошо, но что мёртвому припарка, учитывая тот факт, что в апреле сокращать уже нечего будет при текущих ценах на нефть...

Минфин: «В случае ослабления курса национальной валюты относительно прогнозного уровня (65,7 рублей за доллар США в текущем году) сопутсвующее увеличение базовых нефтегазовых доходов федерального бюджета в текущем году может быть направлено на эквивалентное сокращение плановой потребности в заимствованиях. При прочих равных отклонение курса национальной валюты от прогнозного уровня на каждый 1 рубль приводит к изменению базовых нефтегазовых доходов федерального бюджета текущего года на 70 млрд рублей.»

Ну все поняли … с бюджетом будет все неплохо, с рублем - не очень

Минфин: «В случае снижения цен на нефть ниже базовой отметки образуются недополученные нефтегазовые доходы федерального бюджета, которые согласно механизму бюджетного правила финансируются за счет средств Фонда национального благосостояния (ФНБ) для чего осуществляется корреспондирующая продажа иностранной валюты на открытом рынке.»

…

«По состоянию на 1 марта 2020 года объем ликвидных средств ФНБ и средств на счете по учету дополнительных нефтегазовых доходов составил более 10,1 трлн рублей (150,1 млдр долларов США) или 9,2% ВВП. Указанных средств достаточно для покрытия выпадающих доходов от падения цен на нефть до 25-30 долларов США за баррель на протяжении (цены 2017 года) 6-10 лет (с учетом поступлений в рамках действия механизма демпфера). В случае сокращения объема ликвидных средств ФНБ ниже 5% ВВП, ежегодный объем использования средств Фонда на покрытие дефицитов федерального бюджета и бюджета Пенсионного фонда Российской Федерации не может превышать объем, эквивалентный 1% ВВП.»

Обратите внимание на асинхронность покупок и продаж валюты Минфином при отклонении цен на нефть от бюджетного правила. Что это означает на деле – то, что стабилизирующий эффект от продажи средств ФНБ в рынок будет, несколько ниже, чем эффект от ее покупок в прошлом. В целом это означает, что при цене на нефть около $30 среднегодовой курс рубля будет стремиться к 75 за доллар (среднегодовой - это не значит максимальный) при условии, что отток нерезидентов и спрос населения на валюту будут относительно сдержанными ...

@truecon

{kind=link}

#ставки #SP #monetarypolicy #fed #qe #рынки #США

Под закрытие торгов в понедельник американский рынок все-таки «утопили», дневное падение составило 7.6% - это самое большое дневное снижение индекса S&P с декабря 2008 года. С максимумов индекс упал на не так уж критично -19.1%, но это самое быстрое падение рынка с максимума на такую величину – потребовалось всего 14 торговых сессий. UST10 падали ниже 0.5%, а фьючерсы на ставку ФРС смело шагнули дальше и хотят 0-0.25 летом. Сама ФРС пока отделывается предложением дополнительной ликвидности на аукционах РЕПО. Ключевые ЦБ несколько подзатихли … заворачивают рынкам подарки? ) Я бы сейчас не исключал скоординированные действия…

@truecon

Под закрытие торгов в понедельник американский рынок все-таки «утопили», дневное падение составило 7.6% - это самое большое дневное снижение индекса S&P с декабря 2008 года. С максимумов индекс упал на не так уж критично -19.1%, но это самое быстрое падение рынка с максимума на такую величину – потребовалось всего 14 торговых сессий. UST10 падали ниже 0.5%, а фьючерсы на ставку ФРС смело шагнули дальше и хотят 0-0.25 летом. Сама ФРС пока отделывается предложением дополнительной ликвидности на аукционах РЕПО. Ключевые ЦБ несколько подзатихли … заворачивают рынкам подарки? ) Я бы сейчас не исключал скоординированные действия…

@truecon

{kind=link}

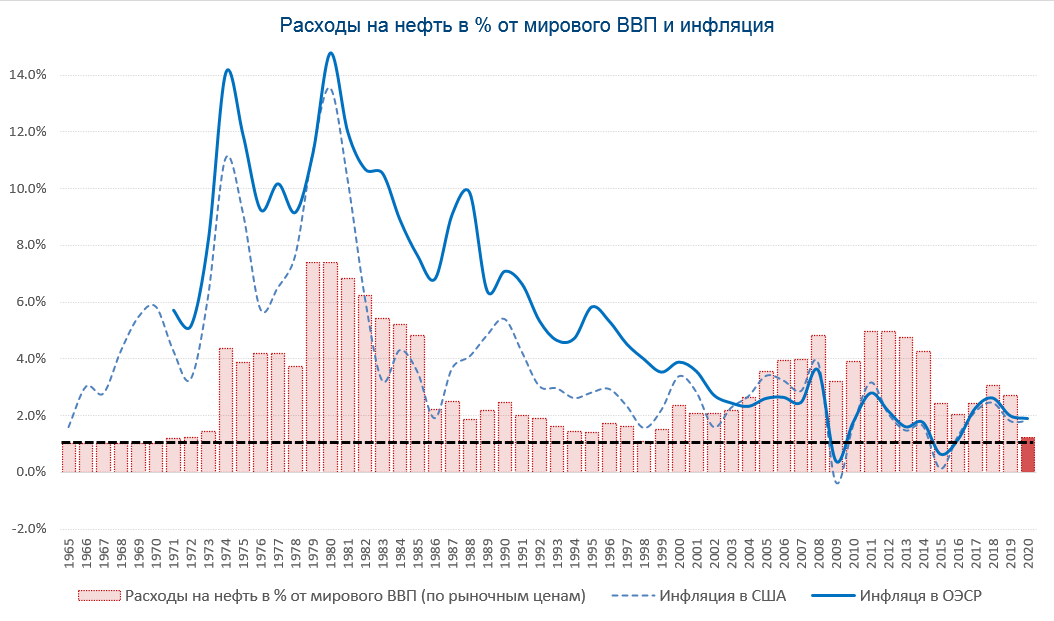

#нефть #экономика #Россия #ВВП #рубль

Нефть … как было

Пока рынки приходят в себя после понедельника, интересно посмотреть на нефть немного под другим углом. Дефлировать нефть всегда сложно, потому как инфляция в США и долларовая инфляция в мире – это несколько разные истории, а оценки инфляции в мире за длительный период, мягко говоря, неоднозначные. В этом плане интереснее смотреть на такой показатель как расходы на нефть в процентах от номинального мирового ВВП. Если на 2020 год поставить $30 за баррель и стагнацию потребления нефти (последний прогноз IEA предполагает небольшое падение), предполагая жесткую ценовую войну - то мы в общем-то падаем к уровням, ниже которых в общем-то не падали в прошлой истории. В этом плане я бы все же не относился серьёзно к ожиданиям $25…20… за баррель как к варианту, который мог бы продержаться хоть какое-то длительное время даже в условиях ожесточенного ценового противостояния. Диапазон $30-40 за баррель сопоставим с тем, где мы были в 1990-х годах, именно по этой причине все же именно данный диапазон имеет смысл рассматривать как самый негативный сценарий, если смотреть с позиции среднегодовых цен. Конечно, теоретически можно поставить нефть хоть на $20, но сколь-нибудь долго ее там ни за что не удержишь. Есть, конечно, вариант ниже $30-40 … но это вариант жесткого, я бы сказал кардинального дисконтирования мирового номинального ВВП в долларах (не на проценты, а на десятки процентов), но за последние полвека он максимум падал на 5% с небольшим. Колебания цен на нефть здесь намного более интенсивны.

@truecon

Нефть … как было

Пока рынки приходят в себя после понедельника, интересно посмотреть на нефть немного под другим углом. Дефлировать нефть всегда сложно, потому как инфляция в США и долларовая инфляция в мире – это несколько разные истории, а оценки инфляции в мире за длительный период, мягко говоря, неоднозначные. В этом плане интереснее смотреть на такой показатель как расходы на нефть в процентах от номинального мирового ВВП. Если на 2020 год поставить $30 за баррель и стагнацию потребления нефти (последний прогноз IEA предполагает небольшое падение), предполагая жесткую ценовую войну - то мы в общем-то падаем к уровням, ниже которых в общем-то не падали в прошлой истории. В этом плане я бы все же не относился серьёзно к ожиданиям $25…20… за баррель как к варианту, который мог бы продержаться хоть какое-то длительное время даже в условиях ожесточенного ценового противостояния. Диапазон $30-40 за баррель сопоставим с тем, где мы были в 1990-х годах, именно по этой причине все же именно данный диапазон имеет смысл рассматривать как самый негативный сценарий, если смотреть с позиции среднегодовых цен. Конечно, теоретически можно поставить нефть хоть на $20, но сколь-нибудь долго ее там ни за что не удержишь. Есть, конечно, вариант ниже $30-40 … но это вариант жесткого, я бы сказал кардинального дисконтирования мирового номинального ВВП в долларах (не на проценты, а на десятки процентов), но за последние полвека он максимум падал на 5% с небольшим. Колебания цен на нефть здесь намного более интенсивны.

@truecon

{kind=link}

#Россия #рубль #акции #ОФЗ

Нерезиденты активно распродавали рубль в конце февраля-начале марта

По данным Банка России с 20 февраля нерезиденты

- продали российских акций на 46 млрд руб.

- продали ОФЗ на 37 млрд руб.

- продали корпоративных облигаций на 15 млрд руб.

- купили валюты на споте на 199 млрд руб. (~$3 млрд)

- купили валюты на своп на ~$7.5 млрд

В общем-то продажи валюты были крайне интенсивными спот+своп ~$10.5 млрд. В иной ситуации такие продажи в столь короткие сроки могли привести к значительно более интенсивному падению рубля. Но основные продажи пришлись на налоговый период, в итоге рубль потерял всего около 4 рублей с 20 февраля по 6 марта. Жаль нет данных за последние дни – это было бы интересно посмотреть.

В целом можно сказать, что рубль достаточно неплохо выдержал распродажу.

@truecon

Нерезиденты активно распродавали рубль в конце февраля-начале марта

По данным Банка России с 20 февраля нерезиденты

- продали российских акций на 46 млрд руб.

- продали ОФЗ на 37 млрд руб.

- продали корпоративных облигаций на 15 млрд руб.

- купили валюты на споте на 199 млрд руб. (~$3 млрд)

- купили валюты на своп на ~$7.5 млрд

В общем-то продажи валюты были крайне интенсивными спот+своп ~$10.5 млрд. В иной ситуации такие продажи в столь короткие сроки могли привести к значительно более интенсивному падению рубля. Но основные продажи пришлись на налоговый период, в итоге рубль потерял всего около 4 рублей с 20 февраля по 6 марта. Жаль нет данных за последние дни – это было бы интересно посмотреть.

В целом можно сказать, что рубль достаточно неплохо выдержал распродажу.

@truecon

{kind=link}

#ставки #fed #вирус #кризис #акции #SP

Немного отстоявшись рынок, как и ожидалось, двинулся дальше и приближается как мне кажется важным уровням, ниже которых ситуация будет выглядеть несколько иначе. Хоть это и самый быстрый спуск S&P500 с максимумов, но пока падение вполне разумно и остается в рамках коррекций вполне характерных для фондового рынка в прошлом. Сейчас, видимо, предстоит самое интересное, рынок полностью прайсит снижение ставки ФРС до 0-0.25% уже на майском фьючерсе. Федрезерв пока держит паузу, вчера Банк Англии снизил ставку на 50 б.п. с 0.75% до 0.25%.

Сегодня ждем ответа ЕЦБ, хотя снижать здесь ставки в общем-то бессмысленно и некуда уже (но можно и поэкспериментировать), я бы ждал от них инструментов вливания ликвидности, в частности целевого, поддержки финансовой системы и скупки активов. Заседание ФРС 18 марта, но есть все шансы увидеть от них новости раньше… Ну и серьёзный фискальный стимул неизбежно уже будет (думаю ~ $0,3-0,5 трлн), даже несмотря на триллионный дефицит бюджета, учитывая стремительное развитие процессов в США.

P.S.: Падение цен на нефть, на самом деле высвобождает значительный ресурс сейчас для ключевых стран-потребителей: Китай около $100-120 млрд в год, остальная Азия - около $180-200 млрд в год, Европа – около $120-150 млрд в год.

@truecon

Немного отстоявшись рынок, как и ожидалось, двинулся дальше и приближается как мне кажется важным уровням, ниже которых ситуация будет выглядеть несколько иначе. Хоть это и самый быстрый спуск S&P500 с максимумов, но пока падение вполне разумно и остается в рамках коррекций вполне характерных для фондового рынка в прошлом. Сейчас, видимо, предстоит самое интересное, рынок полностью прайсит снижение ставки ФРС до 0-0.25% уже на майском фьючерсе. Федрезерв пока держит паузу, вчера Банк Англии снизил ставку на 50 б.п. с 0.75% до 0.25%.

Сегодня ждем ответа ЕЦБ, хотя снижать здесь ставки в общем-то бессмысленно и некуда уже (но можно и поэкспериментировать), я бы ждал от них инструментов вливания ликвидности, в частности целевого, поддержки финансовой системы и скупки активов. Заседание ФРС 18 марта, но есть все шансы увидеть от них новости раньше… Ну и серьёзный фискальный стимул неизбежно уже будет (думаю ~ $0,3-0,5 трлн), даже несмотря на триллионный дефицит бюджета, учитывая стремительное развитие процессов в США.

P.S.: Падение цен на нефть, на самом деле высвобождает значительный ресурс сейчас для ключевых стран-потребителей: Китай около $100-120 млрд в год, остальная Азия - около $180-200 млрд в год, Европа – около $120-150 млрд в год.

@truecon

{kind=link}