#США #экономика #ВВП

США: рост за счет потребления

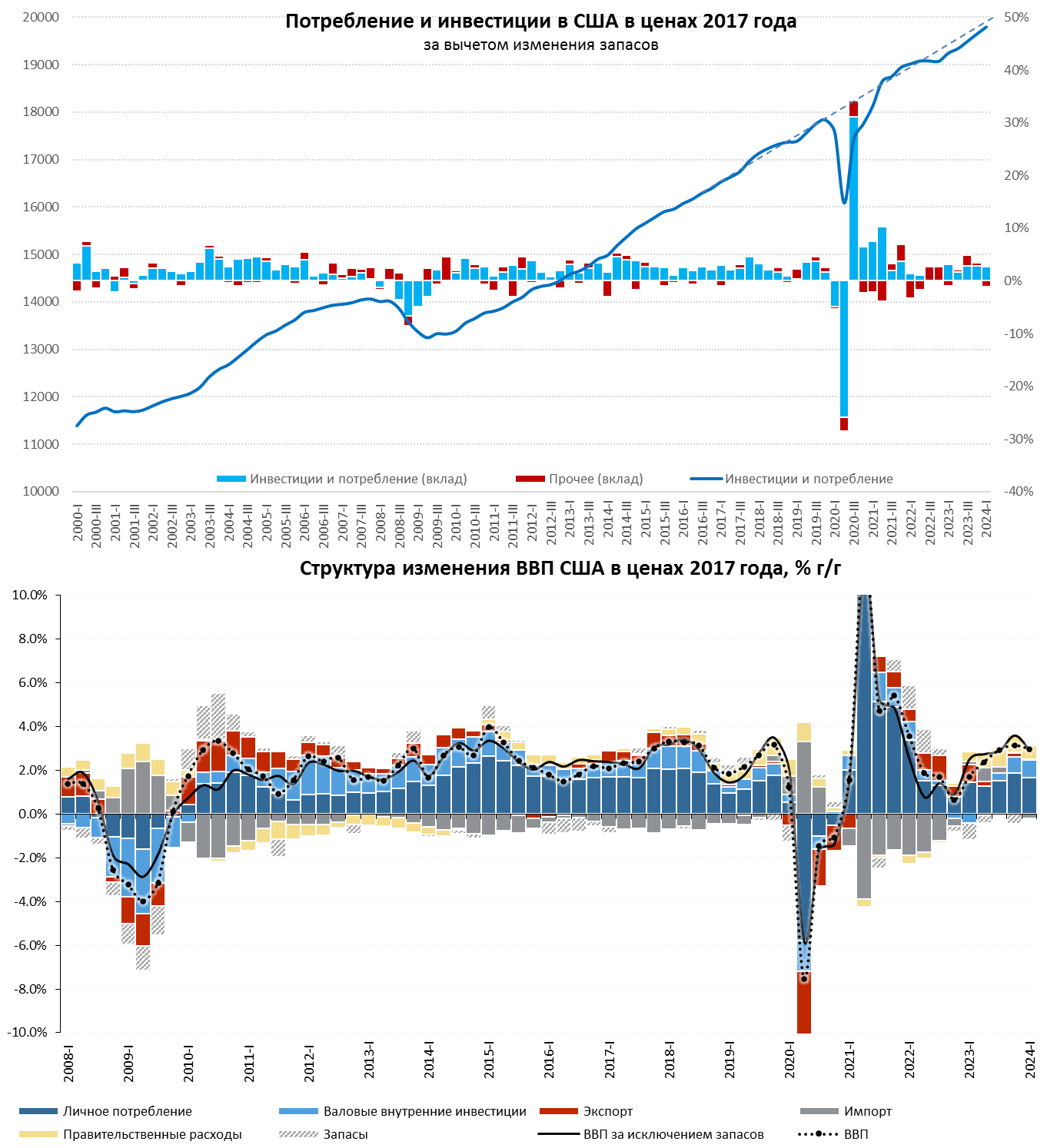

Экономика США в первом квартале зафиксировала замедление до 1.6% (saar), что соответствует квартальному росту 0.4% кв/кв, годовой прирост ВВП замедлился до 3% г/г. Фактически весь прирост экономики был обусловлен ростом потребления, вклад которого в прирост 1.7 п.п. ВВП, причем рост сконцентрирован исключительно в секторе услуг (1.8 п.п. ВВП), а вот рост потребления товаров нет (вклад -0.1 п.п ВВП).

С инвестициями все похуже, хотя положительный вклад в рост ВВП на уровне 0.9 п.п. есть, большая часть его обусловлена инвестициями в интеллектуальную собственность (достаточно виртуальными) и жилую недвижимость. При этом, динамика запасов второй квартал отрицательна, что может говорить скорее в пользу больших рисков инфляции.

Чистый экспорт в этот раз дал отрицательный вклад в рост ВВП (-1 п.п) по причине существенного роста импорта. Вклад госрасходов в рост ВВП снизился до 0.2 п.п.

Вклад потребления и инвестиций в рост ВВП был 2.6 п.п. против 2.8 п.п. кварталом ранее, т.е. здесь все стабильно растет, но этот рост сопровождался сокращением запасов и увеличением импорта.

Если смотреть в целом – то мы видим рост потребления, рост импорта и сокращение запасов, что скорее инфляционная история, что и выражается в росте дефлятора ВВП до 3%, а дефлятора потребления до 3.4%.

P.S.: Несмотря на замедление роста ВВП отчет скорее проинфляционный ... UST 10 выше 4.7%, что логично.

@truecon

США: рост за счет потребления

Экономика США в первом квартале зафиксировала замедление до 1.6% (saar), что соответствует квартальному росту 0.4% кв/кв, годовой прирост ВВП замедлился до 3% г/г. Фактически весь прирост экономики был обусловлен ростом потребления, вклад которого в прирост 1.7 п.п. ВВП, причем рост сконцентрирован исключительно в секторе услуг (1.8 п.п. ВВП), а вот рост потребления товаров нет (вклад -0.1 п.п ВВП).

С инвестициями все похуже, хотя положительный вклад в рост ВВП на уровне 0.9 п.п. есть, большая часть его обусловлена инвестициями в интеллектуальную собственность (достаточно виртуальными) и жилую недвижимость. При этом, динамика запасов второй квартал отрицательна, что может говорить скорее в пользу больших рисков инфляции.

Чистый экспорт в этот раз дал отрицательный вклад в рост ВВП (-1 п.п) по причине существенного роста импорта. Вклад госрасходов в рост ВВП снизился до 0.2 п.п.

Вклад потребления и инвестиций в рост ВВП был 2.6 п.п. против 2.8 п.п. кварталом ранее, т.е. здесь все стабильно растет, но этот рост сопровождался сокращением запасов и увеличением импорта.

Если смотреть в целом – то мы видим рост потребления, рост импорта и сокращение запасов, что скорее инфляционная история, что и выражается в росте дефлятора ВВП до 3%, а дефлятора потребления до 3.4%.

P.S.: Несмотря на замедление роста ВВП отчет скорее проинфляционный ... UST 10 выше 4.7%, что логично.

@truecon

{kind=link}

👍85🔥12🤔9❤3👎1🥴1

#Китай #экономика #производство #розница #ВВП

Китай: спрос остается слабым

Отчетность за второй квартал по Китаю пока большого оптимизма не демонстрирует. Рост ВВП 0.7% кв/кв и 4.7% г/г, но в номинале экономика растет на 4% г/г, причем такой рост сохраняется уже 4 квартала – в среднем прирост номинального ВВП 4.1% г/г. Дефлятор ВВП отрицательный 5 кварталов подряд.

▶️ Производство в июне выросло на 0.4% м/м и 5.3% г/г, в среднем за второй квартал рост 1.3% кв/кв и 5.9% г/г – здесь все более-менее ровно, но скорее за счет внешнего спроса – вклад экспорта в рост номинального ВВП 0.8 п.п., т.е. 1/5 всего прироста. Экспорт вырос на 7.9% г/г, импорт вырос на 5% г/г. Вклад совокупного внутреннего спроса в рост номинального ВВП минимален за полтора года.

▶️ Все это хорошо отражается в динамике розничных продаж, которые с поправкой на сезонность в июне упали на 0.1% м/м показали прирост всего на 2% г/г. С начала года розничные продажи с поправкой на сезонность выросли всего на 0.4%. Рост продаж за квартал составил 0.3% кв/кв и 2.6% г/г. На годовые темпы роста права оказывает влияние эффект базы прошлого года, когда был всплеск продаж, но все же даже локальная динамика очень слабая, продажи активно росли в конце 2023 года, но с 2024 года практически в стагнации.

▶️ При этом, объем депозитов домохозяйств в банках в юане продолжает расти и достиг ¥146.3 трлн ($20.1 трлн), за год депозиты выросли на ¥14 трлн (~$2.9 трлн) – денег у китайцев хватает, но тратить их особо некуда, т.к. рынок жилья остается в стадии падения. Объем банковских кредитов домохозяйствам вырос за год всего на ¥2.9 трлн до ¥79.7 трлн. Хотя прирост депозитов населения все же замедляется до 10.6% г/г, но все же сберегательная активность остается высокой.

Китайцам просто некуда девать деньги из-за спада на рынке недвижимости и отсутствия развитой финансовой системы, в особенности долгосрочных финансовых сбережений, что характерно для EM (чем-то похоже и на Россию – деньги есть, а финансовый рынок не развит). Хотя, учитывая, что инвестиции в недвижимость упали за год на 10%, рост экономики в такой среде – это неплохо. Рынок недвижимости продолжает падать, но темпы спада достаточно ровные – без ухудшения, пузырь потихоньку разгружают.

Внутренний спрос остается слабым – это главная проблема. По-хорошему, конечно, Китаю нужно существенно снижать ставки и активно стимулировать внутренние инвестиции в финансовые активы (причем желательно через пенсионные механизмы). Но пока они побаиваются это делать на фоне высоких ставок в США и развитых странах.

@truecon

Китай: спрос остается слабым

Отчетность за второй квартал по Китаю пока большого оптимизма не демонстрирует. Рост ВВП 0.7% кв/кв и 4.7% г/г, но в номинале экономика растет на 4% г/г, причем такой рост сохраняется уже 4 квартала – в среднем прирост номинального ВВП 4.1% г/г. Дефлятор ВВП отрицательный 5 кварталов подряд.

Китайцам просто некуда девать деньги из-за спада на рынке недвижимости и отсутствия развитой финансовой системы, в особенности долгосрочных финансовых сбережений, что характерно для EM (чем-то похоже и на Россию – деньги есть, а финансовый рынок не развит). Хотя, учитывая, что инвестиции в недвижимость упали за год на 10%, рост экономики в такой среде – это неплохо. Рынок недвижимости продолжает падать, но темпы спада достаточно ровные – без ухудшения, пузырь потихоньку разгружают.

Внутренний спрос остается слабым – это главная проблема. По-хорошему, конечно, Китаю нужно существенно снижать ставки и активно стимулировать внутренние инвестиции в финансовые активы (причем желательно через пенсионные механизмы). Но пока они побаиваются это делать на фоне высоких ставок в США и развитых странах.

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM

👍74🤔16❤4👎1👌1

#США #экономика #ВВП

ВВП США: драйверы все те же – потребитель и бюджет

Рост экономики США во втором квартале составил 2.8% (SAAR), или 0.7% кв/кв и 3.1% г/г.

Главным драйвером роста осталось потребление с вкладом 1.6 п.п., еще 0.8 п.п. дали запасы и 0.7% инвестиции (часть из которых субсидированы государством), еще 0.5 п.п. добавили к росту госрасходы. Фактически рост основывается на двух основных драйверах – потребительские расходы и расходы государства. Причем чистый экспорт дал отрицательный вклад в рост ВВП (-0.8 п.п.), т.е. потребление удовлетворяется, в значительной мере, за счет роста импорта.

Годовой прирост также обусловлен в основном потребрасходами (1.8 п.п), госрасходами (0.6 п.п.) и инвестициями (0.8 п.п.) – тоже обусловлены субсидиями из бюджета в значимой части.

Что удивило – это потребительские расходы, которые в апреле-мае росли слабо, но по итогам июня рост оказался достаточно сильным и вытащил квартальный прирост до 2.3% (SAAR). Высокая потребительская активность в июне ставит вопрос относительно охлаждения потребительской активности. Непробиваемый американский потребитель продолжает активно потреблять, а бюджет активно тратить.

@truecon

ВВП США: драйверы все те же – потребитель и бюджет

Рост экономики США во втором квартале составил 2.8% (SAAR), или 0.7% кв/кв и 3.1% г/г.

Главным драйвером роста осталось потребление с вкладом 1.6 п.п., еще 0.8 п.п. дали запасы и 0.7% инвестиции (часть из которых субсидированы государством), еще 0.5 п.п. добавили к росту госрасходы. Фактически рост основывается на двух основных драйверах – потребительские расходы и расходы государства. Причем чистый экспорт дал отрицательный вклад в рост ВВП (-0.8 п.п.), т.е. потребление удовлетворяется, в значительной мере, за счет роста импорта.

Годовой прирост также обусловлен в основном потребрасходами (1.8 п.п), госрасходами (0.6 п.п.) и инвестициями (0.8 п.п.) – тоже обусловлены субсидиями из бюджета в значимой части.

Что удивило – это потребительские расходы, которые в апреле-мае росли слабо, но по итогам июня рост оказался достаточно сильным и вытащил квартальный прирост до 2.3% (SAAR). Высокая потребительская активность в июне ставит вопрос относительно охлаждения потребительской активности. Непробиваемый американский потребитель продолжает активно потреблять, а бюджет активно тратить.

@truecon

👍95🤔10❤3👎1😁1

#США #экономика #ВВП

Много вопросов на тему того, как такое получается, что вот уже два года производство в США в стагнации, деловая активность в промышленности ниже 50, реальные розничные продажи – тоже в стагнации, но ВВП исправно растет на 2.5-3% в год, возникает некоторый ментальный разрыв ... откуда рост?

Из 100% прироста ВВП за последние 2 года (накопленный прирост 5.6%) потребление услуг обеспечило 41% (из которых 24% - это медицина, где потребление растет на госсубсидиях Обама/Байдена), еще 24% прироста обеспечивает напрямую госпотребление и госинвестиции. Вот этим обусловлена значимая часть роста экономики за последние пару лет, помимо этого есть еще влияние программ субсидирования инвестиций и т.п.

В какой мере на рост ВВП может влиять рост выплат по долгам оценить сложно (1/4 идет иностранцам, остальное - это доходы резидентов). Во втором квартале по данным BEA расходы на проценты достигли $1089 млрд в годовом выражении (SAAR), что составляет 3.8% ВВП, с поправкой на выплаты ФРС и процентные доходы бюджета это $1036 млрд и 3.6% ВВП. Пару лет назад проценты были значимо ниже $552 млрд в год, или 2.2% ВВП.

У меня лично нет никаких сомнений в значительном вкладе бюджета в рост ВВП США за последние годы и то, что экономика «удивительно» устойчивая в значительной мере сохранявшегося большого дефицита.

@truecon

Много вопросов на тему того, как такое получается, что вот уже два года производство в США в стагнации, деловая активность в промышленности ниже 50, реальные розничные продажи – тоже в стагнации, но ВВП исправно растет на 2.5-3% в год, возникает некоторый ментальный разрыв ... откуда рост?

Из 100% прироста ВВП за последние 2 года (накопленный прирост 5.6%) потребление услуг обеспечило 41% (из которых 24% - это медицина, где потребление растет на госсубсидиях Обама/Байдена), еще 24% прироста обеспечивает напрямую госпотребление и госинвестиции. Вот этим обусловлена значимая часть роста экономики за последние пару лет, помимо этого есть еще влияние программ субсидирования инвестиций и т.п.

В какой мере на рост ВВП может влиять рост выплат по долгам оценить сложно (1/4 идет иностранцам, остальное - это доходы резидентов). Во втором квартале по данным BEA расходы на проценты достигли $1089 млрд в годовом выражении (SAAR), что составляет 3.8% ВВП, с поправкой на выплаты ФРС и процентные доходы бюджета это $1036 млрд и 3.6% ВВП. Пару лет назад проценты были значимо ниже $552 млрд в год, или 2.2% ВВП.

У меня лично нет никаких сомнений в значительном вкладе бюджета в рост ВВП США за последние годы и то, что экономика «удивительно» устойчивая в значительной мере сохранявшегося большого дефицита.

@truecon

👍104🤔25🔥13❤6😁3👎2

#Китай #экономика #производство #розница #ВВП

Китай: слабое потребление на фоне сильных производства и экспорта

Китайская промышленность в декабре выглядела достаточно неплохо, прирост производства 0.6% м/м (SA) и 6.2% г/г. Продолжает активно расти производство высокотехнологичной промышленности +7.9% г/г, очень неплохая динамика в секторах машиностроения и электроники (авто +17.7% г/г, компьютеры +8.7% г/г, чипы +12.5% г/г), но это отчасти рост спроса в преддверии пошлин Трампа.

Слабо продолжает выглядеть сектор строительства (цемент -2% г/г), но и здесь падение явно замедляется. В целом производственный сектор выглядит неплохо, инвестиции правда растут в основном связанные с госпредприятиями, особенно обрабатывающая промышленность (+12% г/г).

Розничные продажи большого позитива не приносят пока, прирост на 0.1% м/м (sa), хотя годовой прирост и ускорится до 3.7% г/г, но средние темпы прироста реальных продаж в четвертом квартале соответствовали уровню 3% в год. В этот раз потребители не очень активны в конце года – меньше ходили по ресторанам, хотя больше покупали различной бытовой техники по-прежнему низкие продажи в секторах, связанных с рынком жилья, хотя здесь есть намеки на улучшение к концу года. Продажи активизируются к китайскому Новому году, который в этом году достаточно рано – 29 января.

На этом фоне рост ВВП составил 1.6% кв/кв и ускорился до 5.4% г/г, по итогам 2024 года вышли ровно на плановые 5% г/г. Но сами данные странноватые – квартальные и годовые данные не сбиваются в номинале совсем, ВВП за год накопленным итогом оценен в 134.9 трлн, при том, что за первые 3 квартала было 95 трлн, т.е. 4 квартал должен быть 39.9 трлн, а официальные квартальные данные за 4 квартал 37.4 трлн. В итоге квартальные цифры сбиваются (ВВП - 5.4% г/г, производство 5.6% г/г, розница - 3.5% г/г), а годовые только если был пересмотр предыдущих данных, о чем найти информацию сложно.

Так, или иначе, рост экономики в 2024 году вытягивали производство, госинвестиции и экспорт, сдерживали – рынок недвижимости и потребительская активность. Рост торговых барьеров в ближайшие годы потребует больших стимулов на внутреннее потребление и расходов на поддержание рынка недвижимости.

@truecon

Китай: слабое потребление на фоне сильных производства и экспорта

Китайская промышленность в декабре выглядела достаточно неплохо, прирост производства 0.6% м/м (SA) и 6.2% г/г. Продолжает активно расти производство высокотехнологичной промышленности +7.9% г/г, очень неплохая динамика в секторах машиностроения и электроники (авто +17.7% г/г, компьютеры +8.7% г/г, чипы +12.5% г/г), но это отчасти рост спроса в преддверии пошлин Трампа.

Слабо продолжает выглядеть сектор строительства (цемент -2% г/г), но и здесь падение явно замедляется. В целом производственный сектор выглядит неплохо, инвестиции правда растут в основном связанные с госпредприятиями, особенно обрабатывающая промышленность (+12% г/г).

Розничные продажи большого позитива не приносят пока, прирост на 0.1% м/м (sa), хотя годовой прирост и ускорится до 3.7% г/г, но средние темпы прироста реальных продаж в четвертом квартале соответствовали уровню 3% в год. В этот раз потребители не очень активны в конце года – меньше ходили по ресторанам, хотя больше покупали различной бытовой техники по-прежнему низкие продажи в секторах, связанных с рынком жилья, хотя здесь есть намеки на улучшение к концу года. Продажи активизируются к китайскому Новому году, который в этом году достаточно рано – 29 января.

На этом фоне рост ВВП составил 1.6% кв/кв и ускорился до 5.4% г/г, по итогам 2024 года вышли ровно на плановые 5% г/г. Но сами данные странноватые – квартальные и годовые данные не сбиваются в номинале совсем, ВВП за год накопленным итогом оценен в 134.9 трлн, при том, что за первые 3 квартала было 95 трлн, т.е. 4 квартал должен быть 39.9 трлн, а официальные квартальные данные за 4 квартал 37.4 трлн. В итоге квартальные цифры сбиваются (ВВП - 5.4% г/г, производство 5.6% г/г, розница - 3.5% г/г), а годовые только если был пересмотр предыдущих данных, о чем найти информацию сложно.

Так, или иначе, рост экономики в 2024 году вытягивали производство, госинвестиции и экспорт, сдерживали – рынок недвижимости и потребительская активность. Рост торговых барьеров в ближайшие годы потребует больших стимулов на внутреннее потребление и расходов на поддержание рынка недвижимости.

@truecon

👍61👏5❤2👎1👌1

#еврозона #экономика #ВВП #инфляция

ЕЦБ пойдет на паузу после ФРС ...?

ЕЦБ понизил ставки на 25 б.п. до 2.9% годовых, никаких четких траекторий дальнейших решений ЕЦБ не дает, указывая, что инфляция развивается по прогнозной траектории. В целом без каких-либо сюрпризов.

К решению ЕЦБ по ставке экономика еврозоны подошла в состоянии стагнации выдав 0.0% кв/кв и 0.9% г/г. Причем Германия (-0.2% кв/кв, -0.2% г/г) и Франция (-0.1% кв/кв, 0.7% г/г) ушли в минус соответственно, а Италия зафиксировала отсутствие роста 0.0% кв/кв второй квартал подряд. Хорошо смотрятся Испания (0.8% кв/кв, 3.5% г/г) с Португалией (1.5% кв/кв, 2.7% г/г).

Инфляция подросла до 2.4% г/г и базовой инфляции до 2.7% г/г, но с плохой ситуацией в услугах, где инфляция в 4% по-прежнему остается актуальной. ЕЦБ явно подходит к паузе и ему сложно будет понижать ставки дальше, даже несмотря на слабую экономику.

В общем-то экономика в стагнации, политические/геополитические передряги скорее предполагают рост неопределенности. П политическое давление, похоже возрастает - при любой возможности К.Лагард пытается напоминать о важности независимого ЦБ «Central bank independence in an era of volatility»...

@truecon

ЕЦБ пойдет на паузу после ФРС ...?

ЕЦБ понизил ставки на 25 б.п. до 2.9% годовых, никаких четких траекторий дальнейших решений ЕЦБ не дает, указывая, что инфляция развивается по прогнозной траектории. В целом без каких-либо сюрпризов.

К решению ЕЦБ по ставке экономика еврозоны подошла в состоянии стагнации выдав 0.0% кв/кв и 0.9% г/г. Причем Германия (-0.2% кв/кв, -0.2% г/г) и Франция (-0.1% кв/кв, 0.7% г/г) ушли в минус соответственно, а Италия зафиксировала отсутствие роста 0.0% кв/кв второй квартал подряд. Хорошо смотрятся Испания (0.8% кв/кв, 3.5% г/г) с Португалией (1.5% кв/кв, 2.7% г/г).

Инфляция подросла до 2.4% г/г и базовой инфляции до 2.7% г/г, но с плохой ситуацией в услугах, где инфляция в 4% по-прежнему остается актуальной. ЕЦБ явно подходит к паузе и ему сложно будет понижать ставки дальше, даже несмотря на слабую экономику.

В общем-то экономика в стагнации, политические/геополитические передряги скорее предполагают рост неопределенности. П политическое давление, похоже возрастает - при любой возможности К.Лагард пытается напоминать о важности независимого ЦБ «Central bank independence in an era of volatility»...

@truecon

👍51🤔15🔥3❤1👎1😁1

#США #экономика #ВВП

ВВП США: экономику вытянул потребитель

Рост ВВП США в последний квартал года замедлился до 0.6% кв/кв, или 2.3% (SAAR), годовой прирост ВВП снизился до 2.5% г/г.

Весь рост ВВП за квартал был обеспечен исключительно за счет роста потребления, вклад которого в прирост ВВП составил 2.9 п.п, небольшую добавку также обеспечили госрасходы +0.4 п.п. Американцы увеличили расходы на товары длительного пользования, возможно, опасаясь пошлин Трампа.

При этом, экспорт и импорт больших изменений не демонстрировали, а в клад чистого экспорта в прирост экономики был близок к нулю. Отрицательную динамику показывали инвестиции вклад которых в квартальный прирост ВВП был -1.1 п.п., в основном за счет существенного замедления прироста запасов (-0.9 п.п.).

Потребитель активно потреблял, но в основном за счет запасов в квартальной динамике это скорее отражает инфляционную конструкцию. Если смотреть годовую динамику – то основной прирост ВВП – это потребление и госрасходы.

Трамп все же заявляет, что готов ввести пошлины против Мексики и Канады 1 февраля, а те обещают ответить, что точно будет инфляционной историей. Но посмотрим решится ли ...

ВВП США: экономику вытянул потребитель

Рост ВВП США в последний квартал года замедлился до 0.6% кв/кв, или 2.3% (SAAR), годовой прирост ВВП снизился до 2.5% г/г.

Весь рост ВВП за квартал был обеспечен исключительно за счет роста потребления, вклад которого в прирост ВВП составил 2.9 п.п, небольшую добавку также обеспечили госрасходы +0.4 п.п. Американцы увеличили расходы на товары длительного пользования, возможно, опасаясь пошлин Трампа.

При этом, экспорт и импорт больших изменений не демонстрировали, а в клад чистого экспорта в прирост экономики был близок к нулю. Отрицательную динамику показывали инвестиции вклад которых в квартальный прирост ВВП был -1.1 п.п., в основном за счет существенного замедления прироста запасов (-0.9 п.п.).

Потребитель активно потреблял, но в основном за счет запасов в квартальной динамике это скорее отражает инфляционную конструкцию. Если смотреть годовую динамику – то основной прирост ВВП – это потребление и госрасходы.

Трамп все же заявляет, что готов ввести пошлины против Мексики и Канады 1 февраля, а те обещают ответить, что точно будет инфляционной историей. Но посмотрим решится ли ...

👍67🤔14🔥7❤5👎2❤🔥1

#Россия #инфляция #ВВП #рубль

Минэк сформировал прогноз на 2025-2028 годы, из основных изменений:

✔️ Инфляция 7.6% против 4.5% в прошлом прогнозе – здесь, понятно, что прошлый прогноз уже был неактуален при условии того, что шла речь о повышении тарифов.

✔️ Торговый баланс пересмотрен с $123 млрд до $86.8 млрд за счет снижения экспорта (-$44 млрд) и небольшого роста импорта. Вообще при таком пересмотре баланса рубль должен бы быть сильно слабее … но нет …

✔️ Средний курс доллара пересмотрен с 96.5 руб./долл. до 94.3 руб./долл. Средний курс первого квартала 93 руб./долл., а с учетом апреля за 4 месяца будет около 91 руб./долл., т.е. на самом деле Минэк просто поставил все те же ~96 руб./долл. на оставшуюся часть года. Учитывая падение доллара на мировых рынках … это означает курс ещё ниже к прочим валютам.

✔️ Прогноз по цене нефти марки Brent понижен с $81.7 за барр. до $68 за барр., что предполагает цену Urals $56 за барр. – на $4 ниже базовой цены бюджетного правила и предполагает продажу из ФНБ на ~ ₽0.8 трлн.

Рост ВВП останется неизменным 2.5% - это цифра высечена в граните, номинальный ВВП не отреагирует на падение чистого экспорта на ~₽3.5-4 трлн относительно предыдущего года из-за более высокого вклада инфляции. По росту в текущих условиях очень оптимистично.

При таком прогнозе номинального ВВП ненефтегазовые доходы бюджета компенсируют до 2/3 потери нефтегазовых доходов, но дефицит все равно должен быть повыше планового.

@truecon

Минэк сформировал прогноз на 2025-2028 годы, из основных изменений:

Рост ВВП останется неизменным 2.5% - это цифра высечена в граните, номинальный ВВП не отреагирует на падение чистого экспорта на ~₽3.5-4 трлн относительно предыдущего года из-за более высокого вклада инфляции. По росту в текущих условиях очень оптимистично.

При таком прогнозе номинального ВВП ненефтегазовые доходы бюджета компенсируют до 2/3 потери нефтегазовых доходов, но дефицит все равно должен быть повыше планового.

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM

👍56🤔33😁12❤5😱3👎1🔥1

#США #экономика #ВВП

ВВП США: тарифный забег за импортом

Первая оценка ВВП США за I квартал вышла унылой, но не ужасной. Квартальный прирост ВВП был чуть ниже нуля (-0.07%), что в годовом выражении соответствует -0.3% (SAAR), относительно аналогичного квартала прошлого года рост замедлился до 2.1% г/г.

✔️ Вклад потребительских расходов был положительным + 1.2 п.п. ВВП, но в основном за счет услуг (+1.1 п.п. ВВП) – это самый низкий вклад потребления в прирост ВВП с II квартала 2023 года.

✔️ Вклад инвестиций компаний с прирост ВВП составил 1.4 п.п. ВВП, из которых в оборудование 1.2 п.п., при этом изменение запасов добавило 2.2 п.п. ВВП

Вклад чистого экспорта составил -5.4 п.п ВВП, многие СМИ раструбили, что ВВП упал из-за роста импорта, который действительно сильно взлетел, но это не совсем корректно. Импорт складывается либо в запасы, либо в потребление, либо в инвестиции, поэтому сам по себе он скорее нейтрален (отрицательный вклад импорта компенсируется положительным вкладом запасов).

Отрицательный вклад в ВВП дает предпочтение импорта перед внутренним производством. Например, если компания предпочитает закупить импортное оборудование вместо внутреннего, или строительства сооружений.

Ситуация в экономике действительно ухудшилась, но пока это скорее следствие искажений на фоне забега за импортными товарами перед введением пошлин.

P.S.: Вряд ли ФРС как-то значимо будет реагировать на эти данные, хотя рынки уже начали мечтать о более агрессивном смягчении.

@truecon

ВВП США: тарифный забег за импортом

Первая оценка ВВП США за I квартал вышла унылой, но не ужасной. Квартальный прирост ВВП был чуть ниже нуля (-0.07%), что в годовом выражении соответствует -0.3% (SAAR), относительно аналогичного квартала прошлого года рост замедлился до 2.1% г/г.

Вклад чистого экспорта составил -5.4 п.п ВВП, многие СМИ раструбили, что ВВП упал из-за роста импорта, который действительно сильно взлетел, но это не совсем корректно. Импорт складывается либо в запасы, либо в потребление, либо в инвестиции, поэтому сам по себе он скорее нейтрален (отрицательный вклад импорта компенсируется положительным вкладом запасов).

Отрицательный вклад в ВВП дает предпочтение импорта перед внутренним производством. Например, если компания предпочитает закупить импортное оборудование вместо внутреннего, или строительства сооружений.

Ситуация в экономике действительно ухудшилась, но пока это скорее следствие искажений на фоне забега за импортными товарами перед введением пошлин.

P.S.: Вряд ли ФРС как-то значимо будет реагировать на эти данные, хотя рынки уже начали мечтать о более агрессивном смягчении.

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

👍75🤔11❤7🐳6❤🔥1👎1😍1🌭1

#Китай #экономика #производство #розница #ВВП

Китай: оживление спроса

Промышленное производство в Китае за май оставалось в рамках уже сложившейся тенденции, хотя годовой прирост немного замедлился до 5.8% г/г, но с поправкой на сезонность промышленность росла достаточно неплохо 0.6% м/м. Основой роста в мае продолжали оставаться высокотехнологичные производства (+8.6% г/г), особенно ударный рост в секторе производства промышленных роботов (+35.5% г/г). В целом здесь импульс роста сохраняется.

Рост розничных продаж ускорился до 6.4% г/г, хотя среднегодовой рост за последние два года был скромнее и составлял 4.7% в год. По оценке китайских статистиков прирост за май с поправкой на сезонность резко ускорился до 0.9% м/м, хотя за первые 4 месяца года составлял в среднем около 0.5% в месяц. Без учета автомобилей рост ускорился до 7% г/г, вниз продажи тянули именно авто (+1.1% г/г) и топливо в основном из-за снижения цен на бензин (-7% г/г).

В мае даже в стройматериалах некоторое оживление (+5.8% г/г), а в бытовой технике бурный рост (+53% г/г), рост продаж электроники тоже ударный (33% г/г). В целом присутствует достаточно сильное ускорение роста потребительской активности.

Майские цифры пока скорее говорят о том, что удалось разогреть внутренний спрос, хотя возможно это краткосрочный всплеск на фоне обострения торговых войны и возможных торговых ограничений.

P.S.: Дальнейшее обострение ситуации будет нести риски для Китая с точки зрения цен на энергоносители и поставок, хотя пока эти риски ограничены.

@truecon

Китай: оживление спроса

Промышленное производство в Китае за май оставалось в рамках уже сложившейся тенденции, хотя годовой прирост немного замедлился до 5.8% г/г, но с поправкой на сезонность промышленность росла достаточно неплохо 0.6% м/м. Основой роста в мае продолжали оставаться высокотехнологичные производства (+8.6% г/г), особенно ударный рост в секторе производства промышленных роботов (+35.5% г/г). В целом здесь импульс роста сохраняется.

Рост розничных продаж ускорился до 6.4% г/г, хотя среднегодовой рост за последние два года был скромнее и составлял 4.7% в год. По оценке китайских статистиков прирост за май с поправкой на сезонность резко ускорился до 0.9% м/м, хотя за первые 4 месяца года составлял в среднем около 0.5% в месяц. Без учета автомобилей рост ускорился до 7% г/г, вниз продажи тянули именно авто (+1.1% г/г) и топливо в основном из-за снижения цен на бензин (-7% г/г).

В мае даже в стройматериалах некоторое оживление (+5.8% г/г), а в бытовой технике бурный рост (+53% г/г), рост продаж электроники тоже ударный (33% г/г). В целом присутствует достаточно сильное ускорение роста потребительской активности.

Майские цифры пока скорее говорят о том, что удалось разогреть внутренний спрос, хотя возможно это краткосрочный всплеск на фоне обострения торговых войны и возможных торговых ограничений.

P.S.: Дальнейшее обострение ситуации будет нести риски для Китая с точки зрения цен на энергоносители и поставок, хотя пока эти риски ограничены.

@truecon

👍52❤10🤔8🔥4👎1😁1

#Китай #ВВП #экономика #розница #производство

Китай: рост сохраняется

У нас неделя китайских данных... Отчет по росту экономики Китая во втором квартале показал небольшое замедление роста до 1.1% кв/кв и 5.2% г/г, но в целом был достаточно позитивным.

✔️ Производство в июне выросло на 0.5% м/м и 6.8% г/г, а в среднем за квартал на 6.2% г/г. В значительной мере рост обусловлен высокотехнологичными отраслями, где годовая динамика 9.7% г/г, а в отдельных секторах, вроде производства промышленных роботов рост 37.9% г/г в июне и 35.6% г/г в среднем за первое полугодие. Негативная динамика по-прежнему в тех секторах, которые связаны со стройкой (цемент, металлы и пр.).

📌При этом, промышленность продолжает функционировать в режиме избыточных производственных мощностей – загрузка которых находится на уровне 74%.

✔️ Розничные продажи, после резкого ускорения в мае, в июне замедлились до -0.2% м/м и 4.8% г/г, но квартальный прирост реальных продаж все же был сильнее, чем в I квартале и составил 5.3% г/г. Июньская слабость продаж в основном обусловлена резким падением в общепите (рост замедлился до 0.9% г/г), снижением цен на энергоносители и традиционно слабой динамикой продаж стройматериалов.

Но хорошо растет сектор услуг – в июне 6% г/г, особенно в секторе IT, где рост 11.1% г/г.

✔️ Инвестиции в основной капитал выглядят слабо 2.8% г/г, но основной негатив по-прежнему в секторе недвижимости (-11.2% г/г), остальная часть экономики фиксировала рост инвестиций на 6.6% г/г, а инвестиции в производство росли на 7.5% г/г. Позитив по-прежнему шел со стороны внешней торговли, где рост экспорта продолжал добавлять позитивной динамики экономике.

В целом Китаю удается удерживать темпы роста экономики, хотя стройка сильно тянет вниз, в т.ч. за счет активной господдержки, но розничный сектор остается скорее слабым, а норма сбережения в экономике остается высокой.

В условиях ухудшения условий внешней торговли, по-хорошему, долгосрочный рост будет сильно зависеть от того, сможет ли Китай в итоге активизировать внутреннее потребление. В т.ч. это потребует трансформировать финансовую систему, сделав ее более глубокой, емкой и ликвидной. Получится ли - большой вопрос?

@truecon

Китай: рост сохраняется

У нас неделя китайских данных... Отчет по росту экономики Китая во втором квартале показал небольшое замедление роста до 1.1% кв/кв и 5.2% г/г, но в целом был достаточно позитивным.

📌При этом, промышленность продолжает функционировать в режиме избыточных производственных мощностей – загрузка которых находится на уровне 74%.

Но хорошо растет сектор услуг – в июне 6% г/г, особенно в секторе IT, где рост 11.1% г/г.

В целом Китаю удается удерживать темпы роста экономики, хотя стройка сильно тянет вниз, в т.ч. за счет активной господдержки, но розничный сектор остается скорее слабым, а норма сбережения в экономике остается высокой.

В условиях ухудшения условий внешней торговли, по-хорошему, долгосрочный рост будет сильно зависеть от того, сможет ли Китай в итоге активизировать внутреннее потребление. В т.ч. это потребует трансформировать финансовую систему, сделав ее более глубокой, емкой и ликвидной. Получится ли - большой вопрос?

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM

👍45🔥9🤔5❤2👎1😍1