Верим в прогноз бюджетного управления Конгресса США (CBO)?

Anonymous Poll

12%

Да, верим, все будет как в прогнозе

9%

Нет не верим, все будет лучше

79%

Нет не верим, все будет хуже

Forwarded from Банк России

Please open Telegram to view this post

VIEW IN TELEGRAM

YouTube

«Ставка будет…» | Зампред ЦБ про инфляцию, курс рубля и российскую экономику в 2024

У нас в Private Talks сложилась традиция: в начале года мы разговариваем с представителями @BankofRussia. В этот раз в студию к Мае Нелюбиной пришел Алексей Заботкин, член совета директоров и заместитель председателя Банка России.

В ЦБ Алексей отвечает…

В ЦБ Алексей отвечает…

#БанкРоссии #банки #рубль #fx #ликвидность

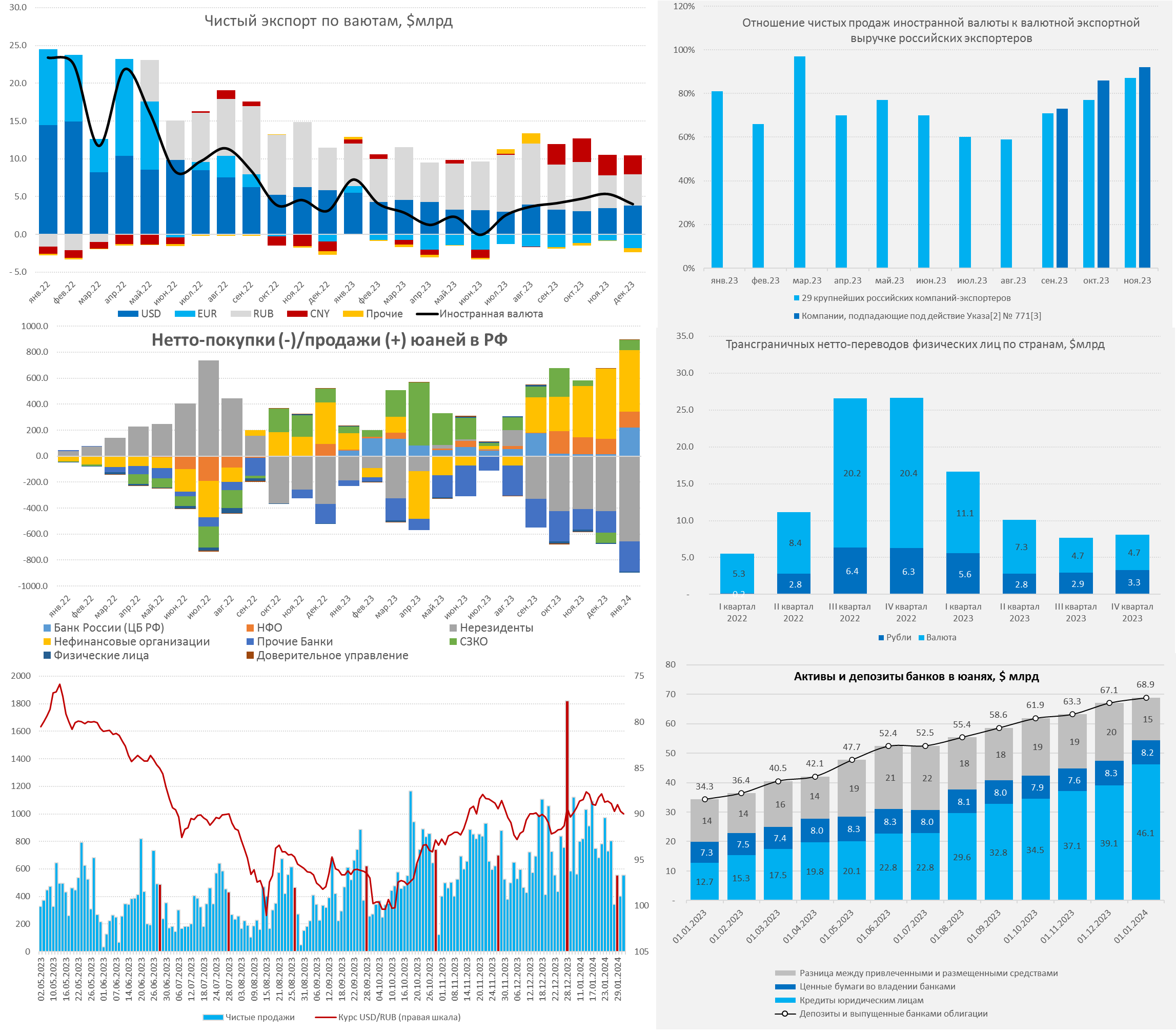

Банк России опубликовал очередной Обзор рисков финансовых рынков, расширив информацию по юаню и его доле в банковской системе (за что отдельное спасибо, потому как до этого приходилось на коленке вычислять примерно долю юаня как в депозитах, так и в кредитах).

Юань набирает обороты – объем рынка в России приблизился к ¥500 млрд:

✔️ Доля юаня существенно выросла в биржевых торгах и достигла 50.6%, что частично обусловлено продажей валюты со стороны ЦБ. На внебирже доля юаня около 1/3 продаж.

✔️ Экспорт в юанях вырос до $14 млрд (доля 35.8%), импорт в юанях составил $11.4 млрд (37%), чистый приток юаня от торговли держится на уровне $2.6 млрд в месяц. Это обеспечило чистый приток иностранной валюты от торговли $4 млрд, но показатель снизился из-за роста дефицита в евро.

✔️ Объем кредитов в юанях резко вырос за декабрь до $46.1 млрд (+$7 млрд), а доля дружественных валют в валютном кредитном портфеле достигла 35%. Банки переворачивали валютный кредит, объем юаней на коррсчетах сократился с $9.1 млрд до $6.8 млрд. Наблюдается определенный дефицит юаней на внутреннем рынке.

✔️ Объем депозитов в юанях достиг $68.9 млрд, т.е. приближаемся к ¥500 млрд (в Гонконге около ¥1 трлн), превысив объем депозитов в евро. При этом резко выросла доля дружественных валют в депозитах населения с 17 до 23%, компаний – с 51% до 53%.

✔️ Основными покупателями юаня на биржевом и внебиржевом рынке были нерезиденты и прочие банки (импорт и отток), основные продавцы – экспортеры и Банк России.

Учитывая более активный рост портфелей в юанях и рост спроса на кредит, при отсутствии значимых притоков нарисовался локальный дефицит ликвидности. Все это подталкивает ставки вверх, сложилась ситуация, когда на внутреннем российском рынке ставки растут, хотя на локальном рынке Китая они снижаются. Учитывая, что юань – это основная альтернатива доллару, рост внутренних ставок, как по депозитам, так и по кредитам скорее всего продолжится.

📍Продажа валюты крупнейшими экспортерами сократилась с $14.8 млрд в декабре, до $12.9 млрд в январе, что отчасти может быть обусловлено меньшим количеством рабочих дней. Доля продажи выручки компаний, которые в списке 43 выросла с 71% в сентябре до 92% в ноябре. При этом в январе отсутствовал традиционный всплеск продаж перед налогами.

Население покупало валюту в январе на 108.6 млрд руб. – на 42.4% ниже уровня декабря (188.5 млрд руб.), когда был дополнительный «туристический» спрос. Переводы зарубеж в валюте составляли в 4 квартале в валюте $4.7 млрд и в рублях ~$3.3 млрд (309 млрд руб.). В общем-то отток по этой части достаточно устойчив.

@truecon

Банк России опубликовал очередной Обзор рисков финансовых рынков, расширив информацию по юаню и его доле в банковской системе (за что отдельное спасибо, потому как до этого приходилось на коленке вычислять примерно долю юаня как в депозитах, так и в кредитах).

Юань набирает обороты – объем рынка в России приблизился к ¥500 млрд:

✔️ Доля юаня существенно выросла в биржевых торгах и достигла 50.6%, что частично обусловлено продажей валюты со стороны ЦБ. На внебирже доля юаня около 1/3 продаж.

✔️ Экспорт в юанях вырос до $14 млрд (доля 35.8%), импорт в юанях составил $11.4 млрд (37%), чистый приток юаня от торговли держится на уровне $2.6 млрд в месяц. Это обеспечило чистый приток иностранной валюты от торговли $4 млрд, но показатель снизился из-за роста дефицита в евро.

✔️ Объем кредитов в юанях резко вырос за декабрь до $46.1 млрд (+$7 млрд), а доля дружественных валют в валютном кредитном портфеле достигла 35%. Банки переворачивали валютный кредит, объем юаней на коррсчетах сократился с $9.1 млрд до $6.8 млрд. Наблюдается определенный дефицит юаней на внутреннем рынке.

✔️ Объем депозитов в юанях достиг $68.9 млрд, т.е. приближаемся к ¥500 млрд (в Гонконге около ¥1 трлн), превысив объем депозитов в евро. При этом резко выросла доля дружественных валют в депозитах населения с 17 до 23%, компаний – с 51% до 53%.

✔️ Основными покупателями юаня на биржевом и внебиржевом рынке были нерезиденты и прочие банки (импорт и отток), основные продавцы – экспортеры и Банк России.

Учитывая более активный рост портфелей в юанях и рост спроса на кредит, при отсутствии значимых притоков нарисовался локальный дефицит ликвидности. Все это подталкивает ставки вверх, сложилась ситуация, когда на внутреннем российском рынке ставки растут, хотя на локальном рынке Китая они снижаются. Учитывая, что юань – это основная альтернатива доллару, рост внутренних ставок, как по депозитам, так и по кредитам скорее всего продолжится.

📍Продажа валюты крупнейшими экспортерами сократилась с $14.8 млрд в декабре, до $12.9 млрд в январе, что отчасти может быть обусловлено меньшим количеством рабочих дней. Доля продажи выручки компаний, которые в списке 43 выросла с 71% в сентябре до 92% в ноябре. При этом в январе отсутствовал традиционный всплеск продаж перед налогами.

Население покупало валюту в январе на 108.6 млрд руб. – на 42.4% ниже уровня декабря (188.5 млрд руб.), когда был дополнительный «туристический» спрос. Переводы зарубеж в валюте составляли в 4 квартале в валюте $4.7 млрд и в рублях ~$3.3 млрд (309 млрд руб.). В общем-то отток по этой части достаточно устойчив.

@truecon

{kind=link}

#Германия #экономика #Кризис #производство

Germany’s Days as an Industrial Superpower Are Coming to an End

К визиту Шольца в Вашингтон Bloomberg на первой полосе спел похоронную песнь о немецкой промышленности, назвав три основные причины:

✔️ Конкуренция с США: госсубсидирование в США набирает обороты на фоне неспособности Германии что-то этому противопоставить;

✔️ Конкуренция с Китаем, который к тому же перестает быть «ненасытным» импортером немецкой продукции;

✔️ Потерю дешевой российской энергии, которая ударила по энергоемким секторам;

Все это на фоне политического «паралича» в Германии, дефицита рабочей силы, деградации системы образования. Субсидии постепенно уходят а цены на энергию для промышленности выросли более, чем в 2 раза и сейчас одни из самых высоких в ЕС да и растут быстрее, чем в большинстве стран.

Хотя движение вниз разноскоростное (где-то закрывают производство, где-то сокращают объемы, где-то выводят в другие регионы), но последние данные по производству действительно фиксируют устойчивую тенденцию на сокращение -1.6% м/м и -3.0% г/г. В среднем з 2023 год промышленность сократилась на 1.5%.

В энергоемких отраслях производство сократилось в декабре на 5.8% м/м и 10.2% г/г, с декабря 2021 года сокращение здесь на 22.5%. Хотя этот сектор не критично большой (около 17% производства), проблема скорее в том, что тенденции в промышленности в целом устойчиво негативны.

В этом плане немецкая промышленность становится в чем-то похожей на японскую, где бурный рост закончился еще в 1990-х, пик производства все же был был в 2007 году, после чего производство сократилось на ~30% до уровней 1980-х, в т.ч. на фоне энергодефицита из-за Фукусимы и закрытия АЭС...

@truecon

Germany’s Days as an Industrial Superpower Are Coming to an End

К визиту Шольца в Вашингтон Bloomberg на первой полосе спел похоронную песнь о немецкой промышленности, назвав три основные причины:

✔️ Конкуренция с США: госсубсидирование в США набирает обороты на фоне неспособности Германии что-то этому противопоставить;

✔️ Конкуренция с Китаем, который к тому же перестает быть «ненасытным» импортером немецкой продукции;

✔️ Потерю дешевой российской энергии, которая ударила по энергоемким секторам;

Все это на фоне политического «паралича» в Германии, дефицита рабочей силы, деградации системы образования. Субсидии постепенно уходят а цены на энергию для промышленности выросли более, чем в 2 раза и сейчас одни из самых высоких в ЕС да и растут быстрее, чем в большинстве стран.

Хотя движение вниз разноскоростное (где-то закрывают производство, где-то сокращают объемы, где-то выводят в другие регионы), но последние данные по производству действительно фиксируют устойчивую тенденцию на сокращение -1.6% м/м и -3.0% г/г. В среднем з 2023 год промышленность сократилась на 1.5%.

В энергоемких отраслях производство сократилось в декабре на 5.8% м/м и 10.2% г/г, с декабря 2021 года сокращение здесь на 22.5%. Хотя этот сектор не критично большой (около 17% производства), проблема скорее в том, что тенденции в промышленности в целом устойчиво негативны.

В этом плане немецкая промышленность становится в чем-то похожей на японскую, где бурный рост закончился еще в 1990-х, пик производства все же был был в 2007 году, после чего производство сократилось на ~30% до уровней 1980-х, в т.ч. на фоне энергодефицита из-за Фукусимы и закрытия АЭС...

@truecon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Долларов добавили ...

Прошедшая неделя прошла под флагом притока долларов в систему и резкого роста резервов банков. ФРС сделала паузу в QT, в дополнение к этому, к среде резко сократились объемы RRP ($87 млрд) и Минфин потратил со счетов $44 млрд. Еще $13 млрд пришло в систему за счет сокращения средств на счетах госагентств (обычно это ипотечные агентства). Итогом стал рост средств на счетах банков в ФРС на внушительные $144 млрд. В реальности доллары в систему упали еще в конце предыдущей недели, после чего было небольшое сокращение, но в целом резервы банков держатся выше $3.5 трлн.

Минфин США бойко занимает, аукционы по облигациям прошли неплохо, но расчеты по ним в основном 15 февраля. Неплохо они прошли отчасти из-за роста доходности на ~15 б.п. за неделю по длинным бумагам. Йеллен хочет занять в I-II кварталах $962 млрд, из которых: $197 млрд векселями, а $765 млрд – облигациями... а пока около взяли $260 млрд и более $220 млрд - векселя.

До июля Минфин США будет много занимать именно купонными облигациями, особенно во втором квартале. При такой ситуации кривая доходности должна уплощаться, особенно при продолжении QT. Хотя, вполне возможно, Йеллен ждет сворачивания QT - это будет явно сигнализировать о согласованности действий Минфина и ФРС. Сокращение выпуска векселей может остановить сокращение RRP и приток ликвидности в систему... но пока ликвидности много.

@truecon

Долларов добавили ...

Прошедшая неделя прошла под флагом притока долларов в систему и резкого роста резервов банков. ФРС сделала паузу в QT, в дополнение к этому, к среде резко сократились объемы RRP ($87 млрд) и Минфин потратил со счетов $44 млрд. Еще $13 млрд пришло в систему за счет сокращения средств на счетах госагентств (обычно это ипотечные агентства). Итогом стал рост средств на счетах банков в ФРС на внушительные $144 млрд. В реальности доллары в систему упали еще в конце предыдущей недели, после чего было небольшое сокращение, но в целом резервы банков держатся выше $3.5 трлн.

Минфин США бойко занимает, аукционы по облигациям прошли неплохо, но расчеты по ним в основном 15 февраля. Неплохо они прошли отчасти из-за роста доходности на ~15 б.п. за неделю по длинным бумагам. Йеллен хочет занять в I-II кварталах $962 млрд, из которых: $197 млрд векселями, а $765 млрд – облигациями... а пока около взяли $260 млрд и более $220 млрд - векселя.

До июля Минфин США будет много занимать именно купонными облигациями, особенно во втором квартале. При такой ситуации кривая доходности должна уплощаться, особенно при продолжении QT. Хотя, вполне возможно, Йеллен ждет сворачивания QT - это будет явно сигнализировать о согласованности действий Минфина и ФРС. Сокращение выпуска векселей может остановить сокращение RRP и приток ликвидности в систему... но пока ликвидности много.

@truecon

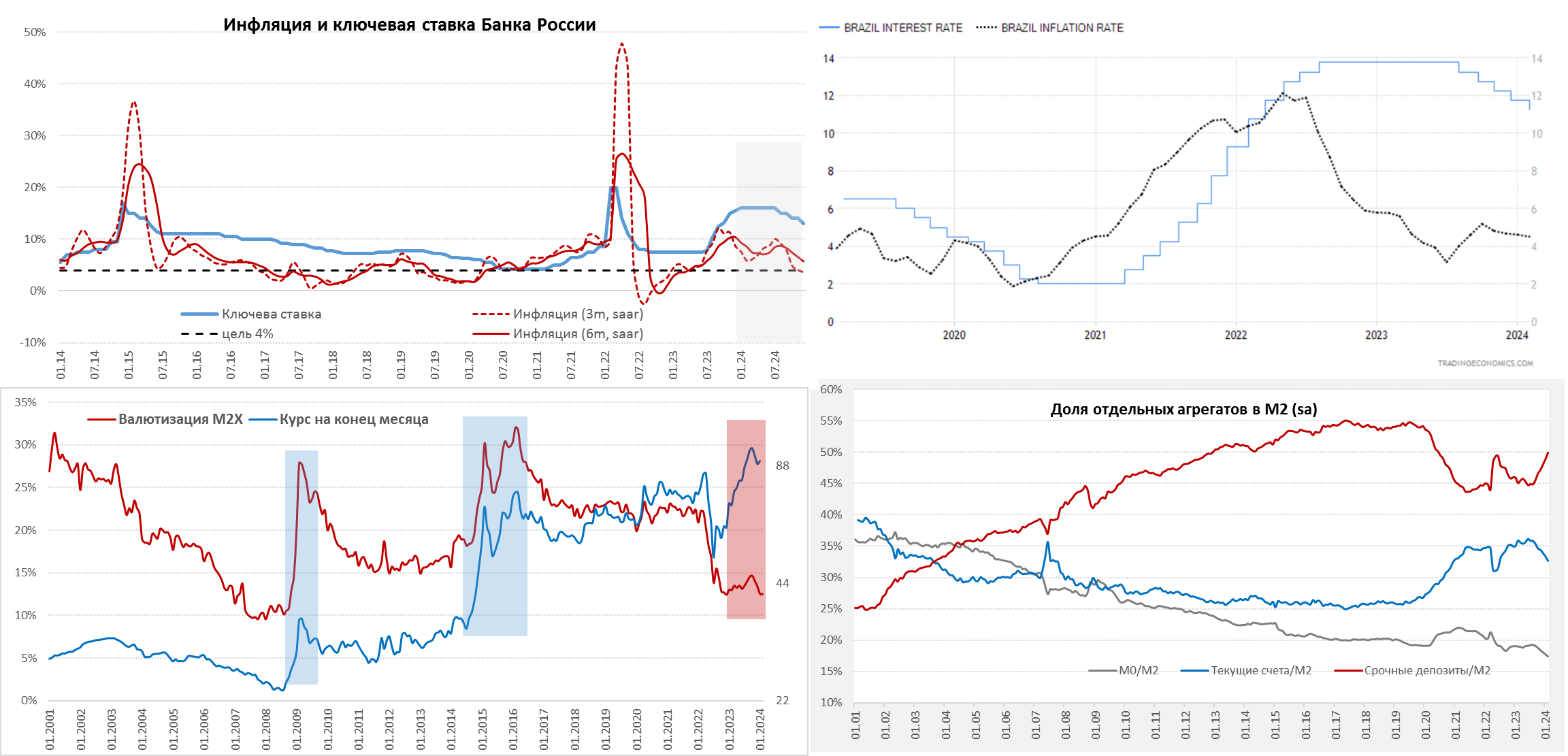

#Россия #ставки #инфляция #БанкРоссии #рубль

В феврале 16%

В пятницу запланировано заседание Банка России по ставкам, объективно, относительно самого решения большой интриги нет, скорее есть однозначный консенсус того, что ставка останется на уровне 16%. Вся последняя риторика ЦБ указывает на сохранение ставки в первом полугодии.

✔️ Инфляция временно снизилась в декабре-январе, но за низкой инфляцией I квартала, скорее всего последует, всплеск во II квартале, который будет усиливаться плановой и сильной индексацией тарифов с 1 июля. Инфляционные ожидания населения хоть и снизились до 12.7%, но остаются высокими, ожидания предприятий остаются высокими. Консенсус аналитиков по инфляции хоть и снизился с 5.1% до 4.9%, но это следствие текущего замедления инфляции.

✔️ Проинфляционные факторы сохраняются. Активный рост бюджетных расходов c 32.4 трлн руб. до ~37 трлн руб. (+14%) и дефицит рабочей силы. Вкупе с тем, что значимая часть бюджетных расходов генерируют доходы, но непроизводительны с точки зрения предложения товаров/услуг, будут способствовать повышенной инфляции и сохранению сильной динамики доходов и спроса. Это проинфляционные факторы и никуда в 2024 году они не денутся.

✔️ Присутствует сильная трансмиссия ДКП в сбережениях. В последние месяцы мы видим мощный сберегательный импульс на волне повышения ставок и возврата НКЛ для банков, который усиливает трансмиссию ДКП именно в сегменте сбережений, заставляя банки поднимать ставки по срочным депозитам даже выше ключевой. Это выражается в резком росте доли срочных депозитов в денежной массе (c 45% до ~50%) и сокращении доли наличных в М2 (до 17.5%).

✔️ Слабая трансмиссия в кредитах. Дефицит рабочей силы и рост зарплат, большой бюджетный заказ для бизнеса и повышенные инфляционные ожидания создают значительно более устойчивую базу для роста кредита. Дополнительно это усиливается ожиданиями скорого снижения ставок, потому сохраняется высокий спрос на кредит по плавающим ставкам (которые к концу года «должны» сильно снизиться). Регуляторные ограничения приводят к охлаждению кредита, но их активное применение рискует просто привести к остановке кредитования по отдельным сегментам.

📍Главная интрига не в решении по ставке, а в том сохранит ли Банк России ключевое «продолжительный период» сохранения жесткой политики, т.к. продолжительный означает полгода в риторике ЦБ (т.е. снижение уедет в июль-сентябрь).

Учитывая, что по всем вводным достижение инфляции 4-4.5% на конец 2024 года маловероятно (здесь я не оптимист, хорошо если впишемся 5-6%), то может и сохранить ... Есть, конечно, нюансы, т.к. «жесткие ДКУ» в прогнозе ЦБ – это 7-8% в реальном выражении, что может предполагать некоторую гибкость. Проблема в том, что любой сигнал на смягчение будет интерпретирован рынком соответственно и только подогреет высокий спрос на кредит по плавающим со стороны бизнеса ставкам.

@truecon

В феврале 16%

В пятницу запланировано заседание Банка России по ставкам, объективно, относительно самого решения большой интриги нет, скорее есть однозначный консенсус того, что ставка останется на уровне 16%. Вся последняя риторика ЦБ указывает на сохранение ставки в первом полугодии.

✔️ Инфляция временно снизилась в декабре-январе, но за низкой инфляцией I квартала, скорее всего последует, всплеск во II квартале, который будет усиливаться плановой и сильной индексацией тарифов с 1 июля. Инфляционные ожидания населения хоть и снизились до 12.7%, но остаются высокими, ожидания предприятий остаются высокими. Консенсус аналитиков по инфляции хоть и снизился с 5.1% до 4.9%, но это следствие текущего замедления инфляции.

✔️ Проинфляционные факторы сохраняются. Активный рост бюджетных расходов c 32.4 трлн руб. до ~37 трлн руб. (+14%) и дефицит рабочей силы. Вкупе с тем, что значимая часть бюджетных расходов генерируют доходы, но непроизводительны с точки зрения предложения товаров/услуг, будут способствовать повышенной инфляции и сохранению сильной динамики доходов и спроса. Это проинфляционные факторы и никуда в 2024 году они не денутся.

✔️ Присутствует сильная трансмиссия ДКП в сбережениях. В последние месяцы мы видим мощный сберегательный импульс на волне повышения ставок и возврата НКЛ для банков, который усиливает трансмиссию ДКП именно в сегменте сбережений, заставляя банки поднимать ставки по срочным депозитам даже выше ключевой. Это выражается в резком росте доли срочных депозитов в денежной массе (c 45% до ~50%) и сокращении доли наличных в М2 (до 17.5%).

✔️ Слабая трансмиссия в кредитах. Дефицит рабочей силы и рост зарплат, большой бюджетный заказ для бизнеса и повышенные инфляционные ожидания создают значительно более устойчивую базу для роста кредита. Дополнительно это усиливается ожиданиями скорого снижения ставок, потому сохраняется высокий спрос на кредит по плавающим ставкам (которые к концу года «должны» сильно снизиться). Регуляторные ограничения приводят к охлаждению кредита, но их активное применение рискует просто привести к остановке кредитования по отдельным сегментам.

📍Главная интрига не в решении по ставке, а в том сохранит ли Банк России ключевое «продолжительный период» сохранения жесткой политики, т.к. продолжительный означает полгода в риторике ЦБ (т.е. снижение уедет в июль-сентябрь).

Учитывая, что по всем вводным достижение инфляции 4-4.5% на конец 2024 года маловероятно (здесь я не оптимист, хорошо если впишемся 5-6%), то может и сохранить ... Есть, конечно, нюансы, т.к. «жесткие ДКУ» в прогнозе ЦБ – это 7-8% в реальном выражении, что может предполагать некоторую гибкость. Проблема в том, что любой сигнал на смягчение будет интерпретирован рынком соответственно и только подогреет высокий спрос на кредит по плавающим со стороны бизнеса ставкам.

@truecon

{kind=link}

#США #ФРС #ставки #экономика #инфляция

Целых 21%

Bloomberg достаточно занимательно поддавливает на ФРС "Economists Haven’t Been So Critical of Tight Fed Since 2010" интерпретируя опрос NABE в формате: "целых 21% экономистов считает политику ФРС слишком ограничительной", что является рекордом с 2010 года.

Но не акцентируя внимание на том, что внушительные 70% считают текущую политику соответствующей ситуации - это больше, чем допустим в марте 2023 года когда таких было 58%.

Но это еще не все, в реальности в самом исследовании есть и другие опросы, например относительно фискальной политики, которую 57% слишком стимулирующей, 36% - правильной.

В реальности, если фискальная политика слишком мягкая, то и монетарная должна потенциально быть более ограничительной, но да ... по Блумбергу акценты должны быть другими. На самом деле это лишь отражение того, что давить на ФРС будут все сильнее и сильнее и с разных сторон.

@truecon

Целых 21%

Bloomberg достаточно занимательно поддавливает на ФРС "Economists Haven’t Been So Critical of Tight Fed Since 2010" интерпретируя опрос NABE в формате: "целых 21% экономистов считает политику ФРС слишком ограничительной", что является рекордом с 2010 года.

Но не акцентируя внимание на том, что внушительные 70% считают текущую политику соответствующей ситуации - это больше, чем допустим в марте 2023 года когда таких было 58%.

Но это еще не все, в реальности в самом исследовании есть и другие опросы, например относительно фискальной политики, которую 57% слишком стимулирующей, 36% - правильной.

В реальности, если фискальная политика слишком мягкая, то и монетарная должна потенциально быть более ограничительной, но да ... по Блумбергу акценты должны быть другими. На самом деле это лишь отражение того, что давить на ФРС будут все сильнее и сильнее и с разных сторон.

@truecon

#США #бюджет #долг #экономика #Кризис

США: бюджетный дефицит стабильно высокий

Бюджет США в январе вышел без больших сюрпризов, хотя результат месяца был чуть лучше, чем в прошлом году: расходы $499 млрд (2.7% г/г), доходы $477 млрд (6.4% г/г), дефицит составил $22 млрд. Это все-равно хуже нормы, т.к. январь в прошлом был месяцев без дефицита.

✔️ Доходы в январе подросли относительно прошлого года за счет сокращения налоговых вычетов, что скорее плохой сигнал, т.к. сбор налога с доходов физлиц вырос всего на 1.8% г/г, что сильно отстает от роста фонда зарплат и инвестдоходов. Более-менее сопоставимо с фондом з/п растут взносы на соцстрахование (7.3% г/г).

✔️ Рост расходов притормозил за счет отсутствия разовых отчислений в фонд страхования пенсий (в прошлом январе $36 млрд) и выплат по продуктовым талонам, но все это было перекрыто ростам расходов на проценты по долгу, оборону, медицину и социалку. На самом деле, без эффекта от одной большой разовой транзакции в фонд страхования пенсий рост расходов бюджета США 11% г/г, что сильно превышает рост доходов.

📍За последние 12 месяцев расходы бюджета составили $6.65 трлн (+9.9% г/г), доходы $4.55 трлн (-6.2% г/г), дефицит остается на уровне $2.1 трлн за год (~7.7% ВВП). Пока видно, что дефицит перестал активно расширяться, расходы и доходы растут медленнее, но сам дефицит остается крайне высоким. Ключевой интригой остаются апрельские налоги, когда американцы будут платить подоходный за прошлый год ... но по текущей динамике сборов перспективы не выглядят позитивными.

@truecon

США: бюджетный дефицит стабильно высокий

Бюджет США в январе вышел без больших сюрпризов, хотя результат месяца был чуть лучше, чем в прошлом году: расходы $499 млрд (2.7% г/г), доходы $477 млрд (6.4% г/г), дефицит составил $22 млрд. Это все-равно хуже нормы, т.к. январь в прошлом был месяцев без дефицита.

✔️ Доходы в январе подросли относительно прошлого года за счет сокращения налоговых вычетов, что скорее плохой сигнал, т.к. сбор налога с доходов физлиц вырос всего на 1.8% г/г, что сильно отстает от роста фонда зарплат и инвестдоходов. Более-менее сопоставимо с фондом з/п растут взносы на соцстрахование (7.3% г/г).

✔️ Рост расходов притормозил за счет отсутствия разовых отчислений в фонд страхования пенсий (в прошлом январе $36 млрд) и выплат по продуктовым талонам, но все это было перекрыто ростам расходов на проценты по долгу, оборону, медицину и социалку. На самом деле, без эффекта от одной большой разовой транзакции в фонд страхования пенсий рост расходов бюджета США 11% г/г, что сильно превышает рост доходов.

📍За последние 12 месяцев расходы бюджета составили $6.65 трлн (+9.9% г/г), доходы $4.55 трлн (-6.2% г/г), дефицит остается на уровне $2.1 трлн за год (~7.7% ВВП). Пока видно, что дефицит перестал активно расширяться, расходы и доходы растут медленнее, но сам дефицит остается крайне высоким. Ключевой интригой остаются апрельские налоги, когда американцы будут платить подоходный за прошлый год ... но по текущей динамике сборов перспективы не выглядят позитивными.

@truecon

Приостановлены торги на Фондовом рынке

Торги на Фондовом рынке приостановлены с 13:58:00. О времени возобновления торгов будет сообщено дополнительно.

Доп.

13.02.2024 15:26

О временной приостановке торгов на фондовом рынке Московской биржи

13 февраля 2024 года на фондовом рынке Московской биржи в связи с аппаратной ошибкой основного сервера произошла временная приостановка торгов с 13:58 мск.

По процедурам биржи в случае реализации такой ошибки осуществляется переход на резервный сервер, который занимает чуть более одного часа.

Возобновление торгов на фондовом рынке запланировано на 15:45.

Торги на остальных рынках Московской биржи: срочном рынке, валютном рынке и рынке драгоценных металлов, а также депозитно-кредитные операции на денежном рынке проводятся в штатном режиме.

Подробнее на Московской бирже: https://www.moex.com/n67529?nt=0

Торги на Фондовом рынке приостановлены с 13:58:00. О времени возобновления торгов будет сообщено дополнительно.

Доп.

13.02.2024 15:26

О временной приостановке торгов на фондовом рынке Московской биржи

13 февраля 2024 года на фондовом рынке Московской биржи в связи с аппаратной ошибкой основного сервера произошла временная приостановка торгов с 13:58 мск.

По процедурам биржи в случае реализации такой ошибки осуществляется переход на резервный сервер, который занимает чуть более одного часа.

Возобновление торгов на фондовом рынке запланировано на 15:45.

Торги на остальных рынках Московской биржи: срочном рынке, валютном рынке и рынке драгоценных металлов, а также депозитно-кредитные операции на денежном рынке проводятся в штатном режиме.

Подробнее на Московской бирже: https://www.moex.com/n67529?nt=0

Московская Биржа

Московская Биржа - Новости и пресс-релизы Московской биржи

Актуальные финансовые новости на сайте Московской бирже. Самая актуальная информация для инвесторов и акционеров.

#США #инфляция #экономика

Потребительские цены в США за январь выросли на 0.3% м/м и 3.1% г/г.

❗️Базовая инфляция пошла в рост - прирост за месяц 0.4% м/м и 3.9% г/г - прилично выше ожиданий.

Подразогнались транспорт (1% м/м) и наконец начала догонять медицина (0.7% м/м).

Рынки сильно загрустили... ускорение инфляции явно нарисовалась...

@truecon

Потребительские цены в США за январь выросли на 0.3% м/м и 3.1% г/г.

❗️Базовая инфляция пошла в рост - прирост за месяц 0.4% м/м и 3.9% г/г - прилично выше ожиданий.

Подразогнались транспорт (1% м/м) и наконец начала догонять медицина (0.7% м/м).

Рынки сильно загрустили... ускорение инфляции явно нарисовалась...

@truecon

#США #инфляция #ставки #экономика

США: инфляция ускорилась

Данные по инфляции в США за январь, подтверждают опасения относительно того, что снижение тенденция снижения инфляции, как минимум, приостановилась. Общая инфляция составила 0.3% м/м и 3.1% г/г, при этом цены на бензин выдали на -3.3% м/м и 6.4% г/г, что обеспечило -0.1 п.п. вклада в месячную инфляцию и любой рост цен сильно изменит ситуацию. Продукты питания выросли на 0.4% м/м и 2.6% г/г и тоже волатильность здесь высокая – яйца и здесь шалят (+3.4% м/м).

Базовая инфляция составила 0.4% м/м и 3.9% г/г, годовые темпы роста цен остановились. Но ... здесь нужно учитывать, что дезинфляционные тенденции в товарах играют большую роль (-0.3% м/м и -0.3% г/г), любые перебои с поставками и дезинфляция здесь станет инфляцией.

Цены на услуги без энергии растут бодро 0.7% м/м и 6.2% г/г, в секторе жилья рост 0.6% м/м и 6% г/г и уже нельзя списать все на этот сектор. Ускорился рост в медицине до 0.7% м/м и 0.6% г/г, уходит эффект от субсидий на медстраховку, но годовые темпы роста цен в медуслугах все еще значительно ниже трендовых и здесь есть куда ускоряться. Бурно дорожают транспортные услуги 1% м/м и 9.5% г/г, дорожает автостраховка 1.4% м/м и 20.6% г/г.

Что здесь стоит отметить – это рост цен на медицину, в индексе PCE доля медицины существенно выше, чем в CPI, потому «инфляция Пауэлла» (рост цен в услугах за вычетом энергии и жилья в PCE) даст хороший рост. Ну и в целом мы видим, что различные индексы инфляции выдали однозначный рост на 0.5% за месяц: Median CPI (0.5% м/м), Sticky CPI (0.5% м/м), 16% Trimmed-Mean (0.5% м/м). Такая динамика говорит о рекордном ускорении инфляции с февраля 2023 года. Мало того, учитывая все факторы ситуация скорее смещается в сторону проинфляционной, что крайне неудобно для ФРС, "ястребы" получили сильный аргумент, т.к. к маю-июню годовая инфляция вряд ли вернется к целевой.

@truecon

США: инфляция ускорилась

Данные по инфляции в США за январь, подтверждают опасения относительно того, что снижение тенденция снижения инфляции, как минимум, приостановилась. Общая инфляция составила 0.3% м/м и 3.1% г/г, при этом цены на бензин выдали на -3.3% м/м и 6.4% г/г, что обеспечило -0.1 п.п. вклада в месячную инфляцию и любой рост цен сильно изменит ситуацию. Продукты питания выросли на 0.4% м/м и 2.6% г/г и тоже волатильность здесь высокая – яйца и здесь шалят (+3.4% м/м).

Базовая инфляция составила 0.4% м/м и 3.9% г/г, годовые темпы роста цен остановились. Но ... здесь нужно учитывать, что дезинфляционные тенденции в товарах играют большую роль (-0.3% м/м и -0.3% г/г), любые перебои с поставками и дезинфляция здесь станет инфляцией.

Цены на услуги без энергии растут бодро 0.7% м/м и 6.2% г/г, в секторе жилья рост 0.6% м/м и 6% г/г и уже нельзя списать все на этот сектор. Ускорился рост в медицине до 0.7% м/м и 0.6% г/г, уходит эффект от субсидий на медстраховку, но годовые темпы роста цен в медуслугах все еще значительно ниже трендовых и здесь есть куда ускоряться. Бурно дорожают транспортные услуги 1% м/м и 9.5% г/г, дорожает автостраховка 1.4% м/м и 20.6% г/г.

Что здесь стоит отметить – это рост цен на медицину, в индексе PCE доля медицины существенно выше, чем в CPI, потому «инфляция Пауэлла» (рост цен в услугах за вычетом энергии и жилья в PCE) даст хороший рост. Ну и в целом мы видим, что различные индексы инфляции выдали однозначный рост на 0.5% за месяц: Median CPI (0.5% м/м), Sticky CPI (0.5% м/м), 16% Trimmed-Mean (0.5% м/м). Такая динамика говорит о рекордном ускорении инфляции с февраля 2023 года. Мало того, учитывая все факторы ситуация скорее смещается в сторону проинфляционной, что крайне неудобно для ФРС, "ястребы" получили сильный аргумент, т.к. к маю-июню годовая инфляция вряд ли вернется к целевой.

@truecon

❗️Торги на Фондовом рынке будут возобновлены с 11:35.

14.02.2024 10:42

Приостановлены торги на Фондовом рынке

Торги на Фондовом рынке приостановлены с 10:36. О времени возобновления торгов будет сообщено дополнительно.

Опять прилегли отдохнуть....

14.02.2024 11:16

О торгах на фондовом рынке

Система торгов Фондового рынка доступна для снятия заявок. О времени возобновления торгов будет сообщено дополнительно.

14.02.2024 10:42

Приостановлены торги на Фондовом рынке

Торги на Фондовом рынке приостановлены с 10:36. О времени возобновления торгов будет сообщено дополнительно.

Опять прилегли отдохнуть....

14.02.2024 11:16

О торгах на фондовом рынке

Система торгов Фондового рынка доступна для снятия заявок. О времени возобновления торгов будет сообщено дополнительно.

Московская Биржа

Московская Биржа - Новости и пресс-релизы Московской биржи

Актуальные финансовые новости на сайте Московской бирже. Самая актуальная информация для инвесторов и акционеров.

#Россия #БанкРоссии #рубль #юань #ликвидность

С началом китайского Нового года объемы торгов юанем на Мосбирже ожидаемо резко снизились, операции по зеркалированию операций ФНБ тоже на паузе, т.к. расчеты будут только с выходом китайских банков с выходных. Пока можно сказать, что валютный рынок это проходит получше, чем осенью. Хотя вполне возможно усиление расхождений USD/CNY на оффшоре и оншоре, да и волатильность ещё может подрасти … осенью 2023 длинные юаневые выходные могли быть одним из факторов турбулентности на рублевом рынке. Сейчас пока все ровно и чинно – ни объемов, ни больших движений.

❗️Интересная история и с рублевой ликвидностью, т.к. Росказна резко сократила размещение рублей в банковской системе: с 10.4 трлн руб. 31 января до ~8 трлн руб. сейчас. Такая динамика в принципе характерна для российского рынка, т.к. основное поступление налогов 28 числа каждого месяца, а расходы финансируются в течение всего месяца. Но в этом феврале изъятие с начала месяца более 2.4 трлн руб. говорит о том, расходы в феврале будут явно более активными, чем обычно… так что ждем большого месячного дефицита.

@truecon

С началом китайского Нового года объемы торгов юанем на Мосбирже ожидаемо резко снизились, операции по зеркалированию операций ФНБ тоже на паузе, т.к. расчеты будут только с выходом китайских банков с выходных. Пока можно сказать, что валютный рынок это проходит получше, чем осенью. Хотя вполне возможно усиление расхождений USD/CNY на оффшоре и оншоре, да и волатильность ещё может подрасти … осенью 2023 длинные юаневые выходные могли быть одним из факторов турбулентности на рублевом рынке. Сейчас пока все ровно и чинно – ни объемов, ни больших движений.

❗️Интересная история и с рублевой ликвидностью, т.к. Росказна резко сократила размещение рублей в банковской системе: с 10.4 трлн руб. 31 января до ~8 трлн руб. сейчас. Такая динамика в принципе характерна для российского рынка, т.к. основное поступление налогов 28 числа каждого месяца, а расходы финансируются в течение всего месяца. Но в этом феврале изъятие с начала месяца более 2.4 трлн руб. говорит о том, расходы в феврале будут явно более активными, чем обычно… так что ждем большого месячного дефицита.

@truecon

#Россия #БанкРоссии #инфляция

Немного позитива перед заседанием Банка России по ставкам …

Банк России опубликовал оценки инфляционных ожиданий населения – они снижаются второй месяц подряд, опустившись с 12.7% до 11.9%, оценка текущей инфляции по опросам тоже снизилась с 16.3% до 15.2%. Среди тех, кто имеет сбережения ожидания снизились с 11.2% до 10.5%, а среди тех, у кого сбережений нет - с 14.1 до 13.5%.

Все еще высоко, но «яичный» всплеск, похоже, себя исчерпал. Возможно это немного смягчит риторику ЦБ, но оценить инфляционную динамику адекватно раньше лета это не поможет.

Доп.: Отчёт по инфляции скорее нивелировал позотив от семжкния ожиданий... инфляция в январе оказалась немного выше ожиданий 0.86% м/м и 7.4% г/г, Недельная инфляция ускорилась до 0.21% н/н и 7.57 % г/г.

@truecon

Немного позитива перед заседанием Банка России по ставкам …

Банк России опубликовал оценки инфляционных ожиданий населения – они снижаются второй месяц подряд, опустившись с 12.7% до 11.9%, оценка текущей инфляции по опросам тоже снизилась с 16.3% до 15.2%. Среди тех, кто имеет сбережения ожидания снизились с 11.2% до 10.5%, а среди тех, у кого сбережений нет - с 14.1 до 13.5%.

Все еще высоко, но «яичный» всплеск, похоже, себя исчерпал. Возможно это немного смягчит риторику ЦБ, но оценить инфляционную динамику адекватно раньше лета это не поможет.

Доп.: Отчёт по инфляции скорее нивелировал позотив от семжкния ожиданий... инфляция в январе оказалась немного выше ожиданий 0.86% м/м и 7.4% г/г, Недельная инфляция ускорилась до 0.21% н/н и 7.57 % г/г.

@truecon

#Япония #ВВП #BOJ #JPY #fx #ставки

Рецессия потихоньку накатывает

Больше Минфина США на снижение инфляции/ставок в США молится, пожалуй, только Минфин и Банк Японии. Последние данные по ВВП за 4 квартал формально зафиксировали рецессию -0.1% кв/кв после -0.7% кв/кв третьем квартале. Годовая динамика за счет позитива первого полугодия составила 1% г/г. Дефлятор ВВП зато на достаточно высоких уровнях 3.8% г/г, хоть и немного ниже уровней 3 квартала, когда было 5.2% г/г. Уже три квартала подряд сокращается частное потребление, негативную динамику демонстрируют инвестиции.

ВВП в долларах за 4 квартал, из-за падения йены, упал до ~$4 трлн, что отодвинуло Японию на 4 позицию по долларовому ВВП в мире, сейчас японская экономика - это скромные 14% от ВВП США, еще в 2011 году это было более 40%. ВВП на душу населения в долларах опустился ниже $33 тыс. в номинале, что произошло впервые за 22 года.

С одной стороны рецессия уже пришла, с другой – нулевые ставки и отток капитала снова вернули йену выше 150 за доллар. Чтобы как-то стабилизировать это процесс Банку Японии нужно хотя бы изображать жесткость, т.к. дифференциал ставок с долларом слишком высок, но повысить ставки страшно и рецессия уже здесь. Остается ждать снижения ставок в США и молиться, чтобы всплеск инфляции в США оказался временным, ну или ФРС оказалась более осторожной.

✅ Великобритания тоже формально снова заходит в рецессию -0.3% кв/кв и -0.2% г/г, Германия пока формально избежала двух подряд кварталов спада, но скорее уже в рецессии... Канада подтягивается. Хотя, объективно, все же то, что мы видим, ближе к стагнации.

@truecon

Рецессия потихоньку накатывает

Больше Минфина США на снижение инфляции/ставок в США молится, пожалуй, только Минфин и Банк Японии. Последние данные по ВВП за 4 квартал формально зафиксировали рецессию -0.1% кв/кв после -0.7% кв/кв третьем квартале. Годовая динамика за счет позитива первого полугодия составила 1% г/г. Дефлятор ВВП зато на достаточно высоких уровнях 3.8% г/г, хоть и немного ниже уровней 3 квартала, когда было 5.2% г/г. Уже три квартала подряд сокращается частное потребление, негативную динамику демонстрируют инвестиции.

ВВП в долларах за 4 квартал, из-за падения йены, упал до ~$4 трлн, что отодвинуло Японию на 4 позицию по долларовому ВВП в мире, сейчас японская экономика - это скромные 14% от ВВП США, еще в 2011 году это было более 40%. ВВП на душу населения в долларах опустился ниже $33 тыс. в номинале, что произошло впервые за 22 года.

С одной стороны рецессия уже пришла, с другой – нулевые ставки и отток капитала снова вернули йену выше 150 за доллар. Чтобы как-то стабилизировать это процесс Банку Японии нужно хотя бы изображать жесткость, т.к. дифференциал ставок с долларом слишком высок, но повысить ставки страшно и рецессия уже здесь. Остается ждать снижения ставок в США и молиться, чтобы всплеск инфляции в США оказался временным, ну или ФРС оказалась более осторожной.

✅ Великобритания тоже формально снова заходит в рецессию -0.3% кв/кв и -0.2% г/г, Германия пока формально избежала двух подряд кварталов спада, но скорее уже в рецессии... Канада подтягивается. Хотя, объективно, все же то, что мы видим, ближе к стагнации.

@truecon

#США #экономика #розница #производство #ставки

США: производство слабое, розница – тоже

Американская розница в январе, наконец, упала на 0.8% м/м, а годовой прирост розничных продаж замедлился до 2% г/г. Без учета автомобилей, бензина и продуктов розничные продажи снизились на 0.7% м/м и выросли на 2.2% г/г. В реальном выражении продажи тоже снизились сразу на 1.1% м/м. Означает ли это, что американский потребитель наконец приуныл? - пока нельзя сказать, потому как именно в этот период у американских статистиков большие проблемы с учетом сезонности и колебания +/- пару процентов вполне обычны.

В промышленности ситуация продолжает оставаться негативной, производство сократилось на 0.1% м/м, показав нулевой годовой прирост. Сильно хуже ситуация в обрабатывающей промышленности, где -0.5% м/м и -0.9% г/г. Загрузка производственных мощностей в промышленности 78.5%, в обработке загрузка 76.5% - минимум с апреля 2021 года. Неожиданно ускорился рост импортных цен +0.8% м/м за счет продуктов/нефти/потребительских товаров, но годовая динамика здесь пока отрицательная -1.3% г/г.

В целом розница выглядит слабее (низкое качество отчета), хотя уже давно рост спроса сместился в услуги и именно здесь основные инфляционные драйверы. Производство явно дрейфует вниз и указывает медленный на спад. Большого влияния на ФРС эта динамика оказывать не будет, хотя сползание экономики вниз постепенно происходит.

@truecon

США: производство слабое, розница – тоже

Американская розница в январе, наконец, упала на 0.8% м/м, а годовой прирост розничных продаж замедлился до 2% г/г. Без учета автомобилей, бензина и продуктов розничные продажи снизились на 0.7% м/м и выросли на 2.2% г/г. В реальном выражении продажи тоже снизились сразу на 1.1% м/м. Означает ли это, что американский потребитель наконец приуныл? - пока нельзя сказать, потому как именно в этот период у американских статистиков большие проблемы с учетом сезонности и колебания +/- пару процентов вполне обычны.

В промышленности ситуация продолжает оставаться негативной, производство сократилось на 0.1% м/м, показав нулевой годовой прирост. Сильно хуже ситуация в обрабатывающей промышленности, где -0.5% м/м и -0.9% г/г. Загрузка производственных мощностей в промышленности 78.5%, в обработке загрузка 76.5% - минимум с апреля 2021 года. Неожиданно ускорился рост импортных цен +0.8% м/м за счет продуктов/нефти/потребительских товаров, но годовая динамика здесь пока отрицательная -1.3% г/г.

В целом розница выглядит слабее (низкое качество отчета), хотя уже давно рост спроса сместился в услуги и именно здесь основные инфляционные драйверы. Производство явно дрейфует вниз и указывает медленный на спад. Большого влияния на ФРС эта динамика оказывать не будет, хотя сползание экономики вниз постепенно происходит.

@truecon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

США: QT на паузе, займы Минфина по подходе

ФРС вторую неделю не проводит QT, в итоге на неделе баланс снова немного увеличился (+$2.6 млрд), пока это не означает, что QT свернули, но факт остается фактом. Изменения в RRP были небольшие (+$15 млрд), Минфин увеличит свои остатки тоже незначительно (+$10 млрд), в итоге остатки банов на счетах (ликвидность) сократились на $18 млрд.

Но уже в четверг объем ON RRP от ФРБ Нью-Йорка традиционно резко сократился на $82 млрд до нового минимума $493 млрд, что добавило долларов в систему. Обусловлено это, конечно, тем, что размещался достаточно большой объем векселей Минфина США (размещено на $489 млрд, погашено на $437 млрд). Премии в векселях остаются достаточными, чтобы вытаскивать доллары из RRP, где ставка 5.3%. Хотя здесь нужно объективно сказать, что темп сокращения RRP в целом замедляется и должен еще замедлиться по мере перехода Минфина США к финансированию долга облигациями. Последние 4 недели чистые займы Йеллен были исключительно векселями (~$0.2 трлн).

До конца квартала Минфину США по плану надо занять около $250 млрд облигациями + $80-100 млрд QT от ФРС, что создает приличный навес предложения на рынке гособлигаций США в ближайшие 6 недель, который при прочих равных должен вести к росту доходности длинных бумаг. Но, возможно, J&J включат креатив и что-то придумают... или уже придумали.

@truecon

США: QT на паузе, займы Минфина по подходе

ФРС вторую неделю не проводит QT, в итоге на неделе баланс снова немного увеличился (+$2.6 млрд), пока это не означает, что QT свернули, но факт остается фактом. Изменения в RRP были небольшие (+$15 млрд), Минфин увеличит свои остатки тоже незначительно (+$10 млрд), в итоге остатки банов на счетах (ликвидность) сократились на $18 млрд.

Но уже в четверг объем ON RRP от ФРБ Нью-Йорка традиционно резко сократился на $82 млрд до нового минимума $493 млрд, что добавило долларов в систему. Обусловлено это, конечно, тем, что размещался достаточно большой объем векселей Минфина США (размещено на $489 млрд, погашено на $437 млрд). Премии в векселях остаются достаточными, чтобы вытаскивать доллары из RRP, где ставка 5.3%. Хотя здесь нужно объективно сказать, что темп сокращения RRP в целом замедляется и должен еще замедлиться по мере перехода Минфина США к финансированию долга облигациями. Последние 4 недели чистые займы Йеллен были исключительно векселями (~$0.2 трлн).

До конца квартала Минфину США по плану надо занять около $250 млрд облигациями + $80-100 млрд QT от ФРС, что создает приличный навес предложения на рынке гособлигаций США в ближайшие 6 недель, который при прочих равных должен вести к росту доходности длинных бумаг. Но, возможно, J&J включат креатив и что-то придумают... или уже придумали.

@truecon

{kind=link}

#Россия #ставки #инфляция #БанкРоссии

‼️Банк России оставил ставку неизменной на уровне 16%, что полностью соответствует ожиданиям рынка.

❗️... "Судить об устойчивости складывающихся дезинфляционных тенденций преждевременно" ... Возвращение инфляции к цели в 2024 году и ее дальнейшая стабилизация вблизи 4% предполагают продолжительный период поддержания жестких денежно-кредитных условий в экономике

Прогноз на 2024 год по средней ставке повышен с 12.5 ...14.5% до 13.5...15.5%, что предполагает более длительный период удержания ставки на текущих уровнях. Прогноз по росту потребительских расходов и инвестиций повышен .

Основное все же в том, что Банк России сохранил свой сигнал о том, считает необходимым поддержание жестких ДКУ "продолжительный" период времени, что обычно предполагает сохранение жесткой политики в течение полугода, ну и повышение прогноза по средней ставке также об этом говорит.

📍В 15:00 состоится пресс-конференция по итогам заседания Совета директоров по денежно-кредитной политике

@truecon

‼️Банк России оставил ставку неизменной на уровне 16%, что полностью соответствует ожиданиям рынка.

❗️... "Судить об устойчивости складывающихся дезинфляционных тенденций преждевременно" ... Возвращение инфляции к цели в 2024 году и ее дальнейшая стабилизация вблизи 4% предполагают продолжительный период поддержания жестких денежно-кредитных условий в экономике

Прогноз на 2024 год по средней ставке повышен с 12.5 ...14.5% до 13.5...15.5%, что предполагает более длительный период удержания ставки на текущих уровнях. Прогноз по росту потребительских расходов и инвестиций повышен .

Основное все же в том, что Банк России сохранил свой сигнал о том, считает необходимым поддержание жестких ДКУ "продолжительный" период времени, что обычно предполагает сохранение жесткой политики в течение полугода, ну и повышение прогноза по средней ставке также об этом говорит.

📍В 15:00 состоится пресс-конференция по итогам заседания Совета директоров по денежно-кредитной политике

@truecon