#США #инфляция #экономика #ФРС #долг #ставки #доллар

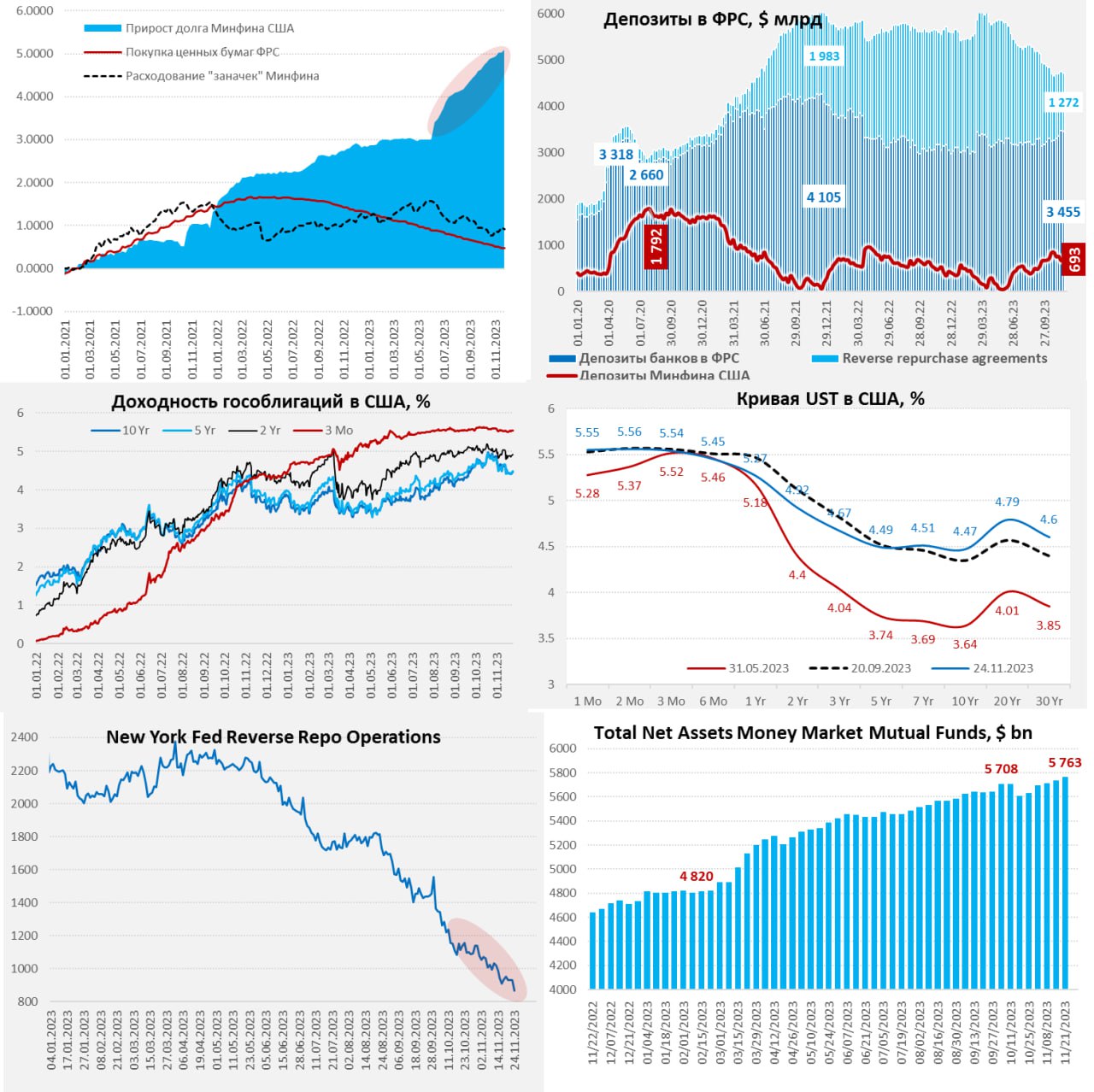

А долларов все больше ...

ФРС на неделе активней сокращала портфель ценных бумаг (-$30 млрд), компенсировав бездействие неделей ранее, также почти на 15 млрд сократились прочие активы, что привело к сокращению баланса на $45 млрд за неделю. Но долларов в финсистеме меньше не стало, т.к. Минфин США на неделе занимал мало – рыночный долг вырос на $21 млрд. Зато очень агрессивно тратила Йеллен, сократив свой кэш на счету в ФРС с $763 млрд до $670 млрд, т.е. влили в финсистему сразу $93 млрд за неделю.

Но и это еще не все – объем обратного РЕПО с ФРС сократился еще на $76 млрд, объем овернайт RRP рухнул до $912 млрд к 16 ноября, т.е. на 226 млрд с конца октября. Итогом стал резкий рост ликвидности и остатков долларов в банковской системы на $123 млрд за неделю и это самый сильный недельный приток кэша в систему с марта 2023 года, когда ее заливали долларами для расшивки банковского кризиса. За последние 3 недели объем кэша в банках вырос на $219 млрд до $3.48 трлн, что стало максимальным уровнем с весны 2022 года.

В такой ситуации не удивителен взлет фондовых рынков в ноябре – такого мощного притока долларового кэша давно не было в системе. Слабость ФРС, торможение инфляции и ряд слабых экономических отчетов добавили активности.

P.S.: ФРС, с перепуга, так смягчили условия, что робкие попытки Пауэлла как-то скорректировать риторику никто, конечно, не заметил.

@truecon

А долларов все больше ...

ФРС на неделе активней сокращала портфель ценных бумаг (-$30 млрд), компенсировав бездействие неделей ранее, также почти на 15 млрд сократились прочие активы, что привело к сокращению баланса на $45 млрд за неделю. Но долларов в финсистеме меньше не стало, т.к. Минфин США на неделе занимал мало – рыночный долг вырос на $21 млрд. Зато очень агрессивно тратила Йеллен, сократив свой кэш на счету в ФРС с $763 млрд до $670 млрд, т.е. влили в финсистему сразу $93 млрд за неделю.

Но и это еще не все – объем обратного РЕПО с ФРС сократился еще на $76 млрд, объем овернайт RRP рухнул до $912 млрд к 16 ноября, т.е. на 226 млрд с конца октября. Итогом стал резкий рост ликвидности и остатков долларов в банковской системы на $123 млрд за неделю и это самый сильный недельный приток кэша в систему с марта 2023 года, когда ее заливали долларами для расшивки банковского кризиса. За последние 3 недели объем кэша в банках вырос на $219 млрд до $3.48 трлн, что стало максимальным уровнем с весны 2022 года.

В такой ситуации не удивителен взлет фондовых рынков в ноябре – такого мощного притока долларового кэша давно не было в системе. Слабость ФРС, торможение инфляции и ряд слабых экономических отчетов добавили активности.

P.S.: ФРС, с перепуга, так смягчили условия, что робкие попытки Пауэлла как-то скорректировать риторику никто, конечно, не заметил.

@truecon

{kind=link}

#еврозона #ЕЦБ #мир

Мадам Лагард сегодня в ударе

3D (деглобализация, декарбонизация, демография) становятся все боле актуальными для Европы:

✔️ Все больше признаков распада мировой экономики на конкурирующие блоки;

✔️ Приближаемся к демографическому перелому - с 2025 года численность трудоспособного населения, похоже, начнет сокращаться ;

✔️ Последствия климатических катастроф растут с каждым годом;

Решение проблем потребует усилий целого поколения и масштабных инвестиций: только на энергопереход и цифровизацию нужно €0.75 трлн в год. [на весь круг проблем €1 трлн по минимуму]. Но у правительств денег нет - много долгов, потому надо создать единый рынок капитала, чтобы все это профинансировать. Так что нужно сплотиться. Но так как подход "снизу-вверх" работает так себе, то, по мнению Лагард, пришло время "Kantian shift" ... перейти от подхода "снизу вверх" к подходу "сверху вниз".

Пример глава ЕЦБ нашла неплохой - бурное развитие железных дорог в США, забыв правда вспомнить, что во многом именно они стали причиной биржевых крахов 1873 и 1893 годов.

Хотя понятно, что это лишь очередная попытка подхода к тому, чтобы как-то консолидировать финансовый рынок еврозоны... проблема в том, что без интеграции госфинансов это вряд ли получится сделать... а с этим вечные проблемы. Поэтому по мнению Лагард нужно создать "euroSEC" ...

@truecon

Мадам Лагард сегодня в ударе

3D (деглобализация, декарбонизация, демография) становятся все боле актуальными для Европы:

✔️ Все больше признаков распада мировой экономики на конкурирующие блоки;

✔️ Приближаемся к демографическому перелому - с 2025 года численность трудоспособного населения, похоже, начнет сокращаться ;

✔️ Последствия климатических катастроф растут с каждым годом;

Решение проблем потребует усилий целого поколения и масштабных инвестиций: только на энергопереход и цифровизацию нужно €0.75 трлн в год. [на весь круг проблем €1 трлн по минимуму]. Но у правительств денег нет - много долгов, потому надо создать единый рынок капитала, чтобы все это профинансировать. Так что нужно сплотиться. Но так как подход "снизу-вверх" работает так себе, то, по мнению Лагард, пришло время "Kantian shift" ... перейти от подхода "снизу вверх" к подходу "сверху вниз".

Пример глава ЕЦБ нашла неплохой - бурное развитие железных дорог в США, забыв правда вспомнить, что во многом именно они стали причиной биржевых крахов 1873 и 1893 годов.

Хотя понятно, что это лишь очередная попытка подхода к тому, чтобы как-то консолидировать финансовый рынок еврозоны... проблема в том, что без интеграции госфинансов это вряд ли получится сделать... а с этим вечные проблемы. Поэтому по мнению Лагард нужно создать "euroSEC" ...

@truecon

European Central Bank

A Kantian shift for the capital markets union

The European Central Bank (ECB) is the central bank of the European Union countries which have adopted the euro. Our main task is to maintain price stability in the euro area and so preserve the purchasing power of the single currency.

#CША #экономика #Кризис #доллар #бюджет #долг #приток

В сентябре иностранцы избавлялись от трежерис

Данные по притоку капитала в США за сентябрь были слабыми (-$1.7 млрд), что стало одной из причин провала как акций, так и гособлигаций. Иностранцы продали гособлигаций США на $17.5 млрд, а акций на $25.7 млрд за месяц. Зато покупали облигации госагентств ($23.5 млрд) и корпоративные облигации ($16.3 млрд).

Прямое владение госблигациями США сокращал Китай (-$7.9 млрд), но портфель сократился сильнее – на $27.2 млрд до $778 млрд из-за падения стоимости самих бумаг. Сокращение было по Канаде (-$14.1 млрд), Великобритании (-$12.7 млрд) и Японии (-$11.6 млрд).

За III квартал приток капитала в долгосрочные активы США сжался до минимальных с 2020 года $70 млрд, причем он был сконцентрирован только в ипотечных и корпоративных облигациях. В гособлигациях приток практически обнулился, на фоне агрессивных заимствований Минфина США это стало одним из факторов обвала трежерис.

@truecon

В сентябре иностранцы избавлялись от трежерис

Данные по притоку капитала в США за сентябрь были слабыми (-$1.7 млрд), что стало одной из причин провала как акций, так и гособлигаций. Иностранцы продали гособлигаций США на $17.5 млрд, а акций на $25.7 млрд за месяц. Зато покупали облигации госагентств ($23.5 млрд) и корпоративные облигации ($16.3 млрд).

Прямое владение госблигациями США сокращал Китай (-$7.9 млрд), но портфель сократился сильнее – на $27.2 млрд до $778 млрд из-за падения стоимости самих бумаг. Сокращение было по Канаде (-$14.1 млрд), Великобритании (-$12.7 млрд) и Японии (-$11.6 млрд).

За III квартал приток капитала в долгосрочные активы США сжался до минимальных с 2020 года $70 млрд, причем он был сконцентрирован только в ипотечных и корпоративных облигациях. В гособлигациях приток практически обнулился, на фоне агрессивных заимствований Минфина США это стало одним из факторов обвала трежерис.

@truecon

#экономика #Аргентина

На новый круг … экономических экспериментов

Выборы в Аргентине выиграл «экономист с бензопилой» Х.Милей, правый популист, либертарианец и экономист. В этот раз эксперимент будет крайне правый, поддержанный в большей мере молодыми поколениями аргентинцев.

На входе в этот эксперимент: ВВП $0.6 трлн и десятилетие без роста экономики, инфляция 143%, ставка 133%, резервов почти нет ($21 млрд), дефицит текущего счета, а в последнее время и торгового баланса, приличный внешний долг ($276 млрд), хронический дефицит бюджета и долг госдолг ~85% от ВВП, перманентная девальвация курса в 2 раза за год и в 10 раз за 5 лет, фактический курс (>1000 песо за доллар) в 3 раза выше официального (353 песо за доллар). Из крупных экономик – первый лузер уже много лет.

Планирует резко снизить долю государства в экономике: снизить налоги, сократить расходы, приватизация, передача инфраструктуры в частные руки, отменить коммунальные субсидии, отменить экспортные налоги на АПК, упразднить ЦБ, провести долларизацию экономики и допустить свободное хождение доллара. Также отказаться от БРИКС (главные торговые партнеры Аргентины – это Китай и Бразилия).

Эксперимент обещает быть интересным, но скорее всего, достаточно болезненным для аргентинцев …

@truecon

На новый круг … экономических экспериментов

Выборы в Аргентине выиграл «экономист с бензопилой» Х.Милей, правый популист, либертарианец и экономист. В этот раз эксперимент будет крайне правый, поддержанный в большей мере молодыми поколениями аргентинцев.

На входе в этот эксперимент: ВВП $0.6 трлн и десятилетие без роста экономики, инфляция 143%, ставка 133%, резервов почти нет ($21 млрд), дефицит текущего счета, а в последнее время и торгового баланса, приличный внешний долг ($276 млрд), хронический дефицит бюджета и долг госдолг ~85% от ВВП, перманентная девальвация курса в 2 раза за год и в 10 раз за 5 лет, фактический курс (>1000 песо за доллар) в 3 раза выше официального (353 песо за доллар). Из крупных экономик – первый лузер уже много лет.

Планирует резко снизить долю государства в экономике: снизить налоги, сократить расходы, приватизация, передача инфраструктуры в частные руки, отменить коммунальные субсидии, отменить экспортные налоги на АПК, упразднить ЦБ, провести долларизацию экономики и допустить свободное хождение доллара. Также отказаться от БРИКС (главные торговые партнеры Аргентины – это Китай и Бразилия).

Эксперимент обещает быть интересным, но скорее всего, достаточно болезненным для аргентинцев …

@truecon

{kind=link}

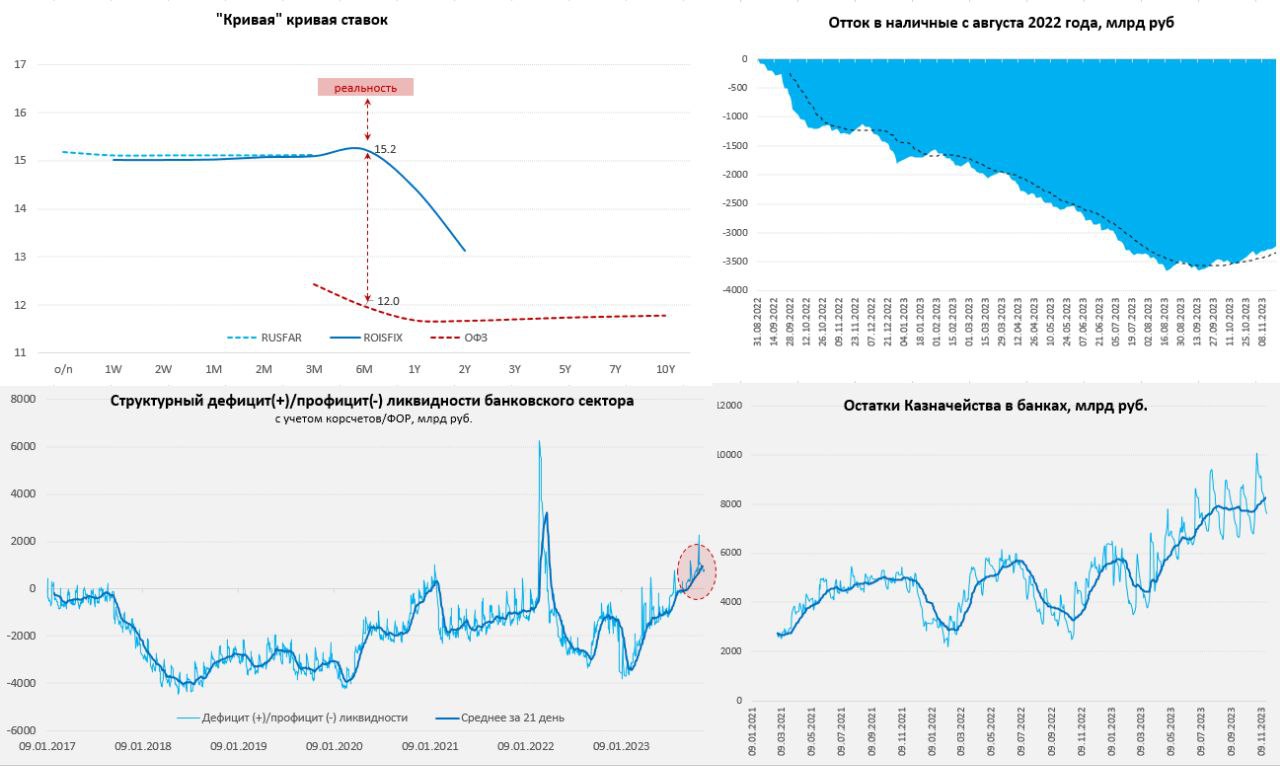

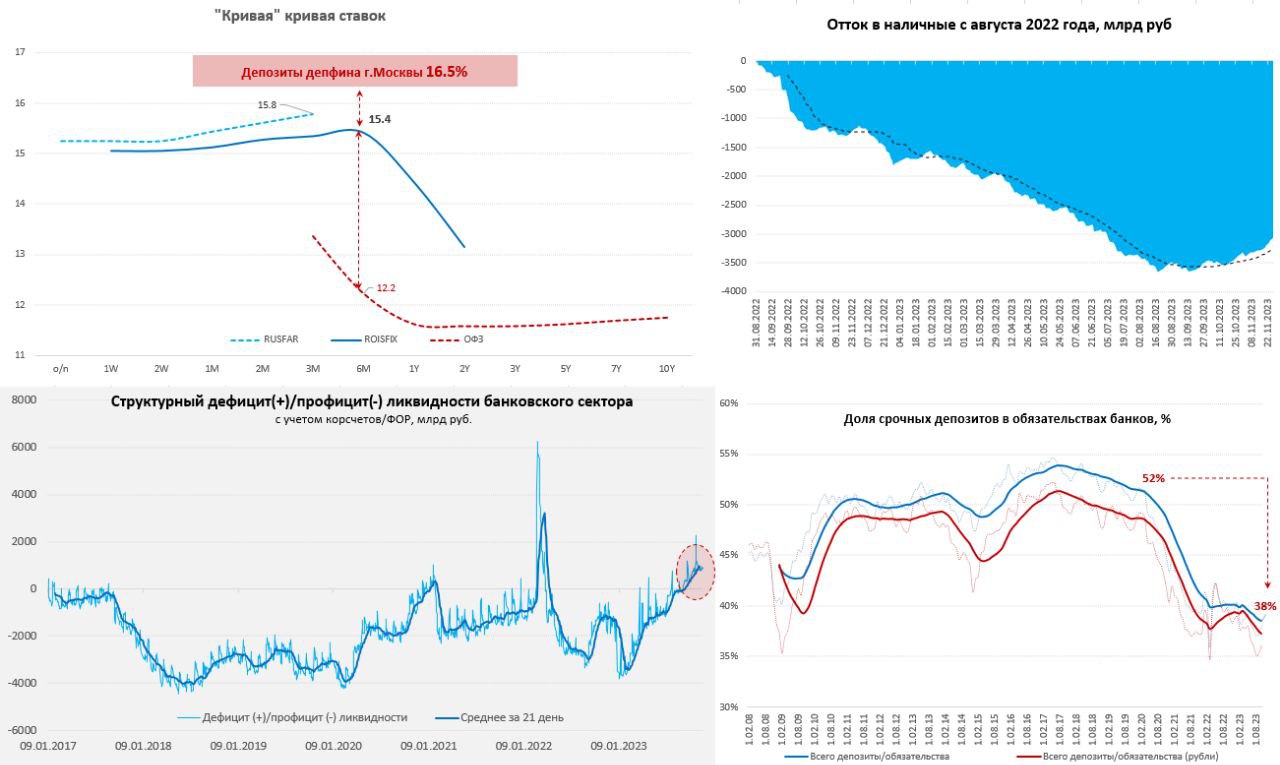

#Россия #банки #БанкРоссии #ставки

Банки постепенно зашли в дефицит ликвидности, формально структурный дефицит ликвидности ко вторнику вырос до 0.6 трлн руб., фактически с учетом фактора обязательных резервов около 0.8 трлн руб. Это хорошо видно по ставкам – RUONIA теперь уже выше ключевой, хотя и незначительно (15.02%) т.е. выше, чем обычно, когда ставка ниже ключевой на 15-20 б.п. Вся кривая RUSFSAR также держится выше ключевой (15.1-15.6%), там же стоят и ставки ROISFIX. На самом деле деньги с более-менее длинными сроками (3 и больше месяцев) стоят прилично дороже, чем ключевая, 3-месячные депозиты Москвы 16.4% годовых.

Кривая ОФЗ живет своей жизнью, которая по большей части обусловлена неэффективностью рынка и необходимостью выполнения нормативов краткосрочной ликвидности банковским сектором. И если кто-то думает, что ОФЗ сейчас отражают какие-то рыночные ожидания … вряд ли.

В любом случае, все это говорит о том, что денежно-кредитные условия остаются более жесткими, чем формально это определяется ключевой ставок 15%.

P.S.: Позитивно на ликвидность влияет возврат наличных в банковскую систему, но его темпы 100-200 млрд руб. в месяц далеко от того, что абсорбируется в ФНБ, а потенциал возврата сильно ограничен.

@truecon

Банки постепенно зашли в дефицит ликвидности, формально структурный дефицит ликвидности ко вторнику вырос до 0.6 трлн руб., фактически с учетом фактора обязательных резервов около 0.8 трлн руб. Это хорошо видно по ставкам – RUONIA теперь уже выше ключевой, хотя и незначительно (15.02%) т.е. выше, чем обычно, когда ставка ниже ключевой на 15-20 б.п. Вся кривая RUSFSAR также держится выше ключевой (15.1-15.6%), там же стоят и ставки ROISFIX. На самом деле деньги с более-менее длинными сроками (3 и больше месяцев) стоят прилично дороже, чем ключевая, 3-месячные депозиты Москвы 16.4% годовых.

Кривая ОФЗ живет своей жизнью, которая по большей части обусловлена неэффективностью рынка и необходимостью выполнения нормативов краткосрочной ликвидности банковским сектором. И если кто-то думает, что ОФЗ сейчас отражают какие-то рыночные ожидания … вряд ли.

В любом случае, все это говорит о том, что денежно-кредитные условия остаются более жесткими, чем формально это определяется ключевой ставок 15%.

P.S.: Позитивно на ликвидность влияет возврат наличных в банковскую систему, но его темпы 100-200 млрд руб. в месяц далеко от того, что абсорбируется в ФНБ, а потенциал возврата сильно ограничен.

@truecon

{kind=link}

#США #ФРС #ставки #инфляция #экономика

Мичиганский университет подтвердил свои предварительные оценки инфляционных ожиданий в ноябре, мало того, они оказались даже немного выше прежнего: инфляционные ожидания на год выросли до 4.5%, ожидания на 5 лет выросли до 3.2%. Хотя потребители ощутили замедление текущей инфляции, по опросам они все больше опасаются ее роста.

Пока этот всплеск выглядит скорее аномальным, т.к. другими индикаторами не особо поддержан и, возможно, вызван все же страхами повторения ближневосточного кризиса, но ФРС будет внимательнее. В каждых "минутках" ФРС говорит "долгосрочные инфляционные ожидания остаются прочно закрепленными", а они подрастают...

@truecon

Мичиганский университет подтвердил свои предварительные оценки инфляционных ожиданий в ноябре, мало того, они оказались даже немного выше прежнего: инфляционные ожидания на год выросли до 4.5%, ожидания на 5 лет выросли до 3.2%. Хотя потребители ощутили замедление текущей инфляции, по опросам они все больше опасаются ее роста.

Пока этот всплеск выглядит скорее аномальным, т.к. другими индикаторами не особо поддержан и, возможно, вызван все же страхами повторения ближневосточного кризиса, но ФРС будет внимательнее. В каждых "минутках" ФРС говорит "долгосрочные инфляционные ожидания остаются прочно закрепленными", а они подрастают...

@truecon

#Россия #ставки #инфляция #БанкРоссии #банки

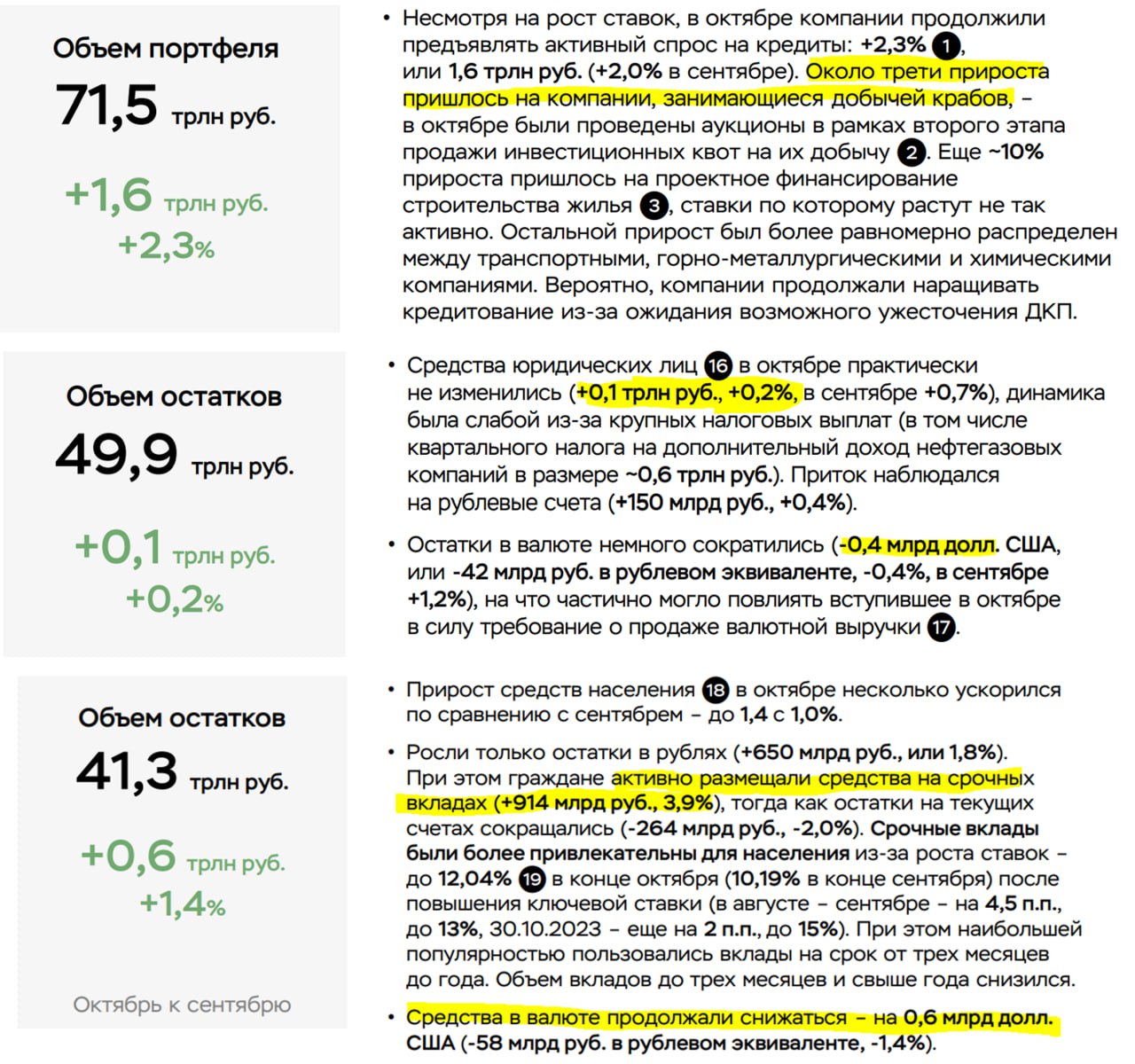

Банк России опубликовал обзор банковского сектора за октябрь :

✔️ Кредиты компаниям продолжали бурно расти +2.3% м/м и +19.3% г/г, за месяц кредит вырос на 1.6 трлн руб., отчасти из-за разовых факторов (крабовые аукционы), но в целом есть признаки торможения.

✔️ Ипотечный кредит немного притормозил +2.9% м/м и +33.8% г/г, отчасти из-за ужесточения условий выдачи льготной ипотеки, отчасти из=за роста рыночных ставок, но все еще растет быстро. Потребкредит замедлился до 1.1% м/м, годовой прирост 15.9% г/г, опять же в основном из-за ужесточения регулирования.

✔️ Рост депозитов компаний практически прекратился 0.1% м/м и 14.2% г/г, но здесь понятная причина – высокие налоги в октябре. Валютные депозиты изменились незначительно (-$0.4 млрд).

✔️ Депозиты населения, реагируя на рост ставок, ускорили рост до 1.4% м/м и 19% г/г. Происходит активная перекладка в срочные депозиты с высокими ставками (3 мес. – 1 год), рост 0.9 трлн руб., на текущих счетах остатки сокращались. Валютные депозиты планомерно сокращались, хотя чуть менее активно (-$0.6 млрд).

Пока торможение кредита очень умеренное (впереди резкое замедление), но есть уже уверенная динамика роста сберегательной активности и перетока средств из наличных и текущих счетов в срочные депозиты. Ухудшается ситуация с ликвидностью.

P.S.: Инфляция остается 0.2% за неделю, годовая инфляция выросла до 7.3% г/г... пока идем выше верхней границы прогноза ЦБ.

@truecon

Банк России опубликовал обзор банковского сектора за октябрь :

✔️ Кредиты компаниям продолжали бурно расти +2.3% м/м и +19.3% г/г, за месяц кредит вырос на 1.6 трлн руб., отчасти из-за разовых факторов (крабовые аукционы), но в целом есть признаки торможения.

✔️ Ипотечный кредит немного притормозил +2.9% м/м и +33.8% г/г, отчасти из-за ужесточения условий выдачи льготной ипотеки, отчасти из=за роста рыночных ставок, но все еще растет быстро. Потребкредит замедлился до 1.1% м/м, годовой прирост 15.9% г/г, опять же в основном из-за ужесточения регулирования.

✔️ Рост депозитов компаний практически прекратился 0.1% м/м и 14.2% г/г, но здесь понятная причина – высокие налоги в октябре. Валютные депозиты изменились незначительно (-$0.4 млрд).

✔️ Депозиты населения, реагируя на рост ставок, ускорили рост до 1.4% м/м и 19% г/г. Происходит активная перекладка в срочные депозиты с высокими ставками (3 мес. – 1 год), рост 0.9 трлн руб., на текущих счетах остатки сокращались. Валютные депозиты планомерно сокращались, хотя чуть менее активно (-$0.6 млрд).

Пока торможение кредита очень умеренное (впереди резкое замедление), но есть уже уверенная динамика роста сберегательной активности и перетока средств из наличных и текущих счетов в срочные депозиты. Ухудшается ситуация с ликвидностью.

P.S.: Инфляция остается 0.2% за неделю, годовая инфляция выросла до 7.3% г/г... пока идем выше верхней границы прогноза ЦБ.

@truecon

{kind=link}

#еврозона #экономиа #ВВП #производство

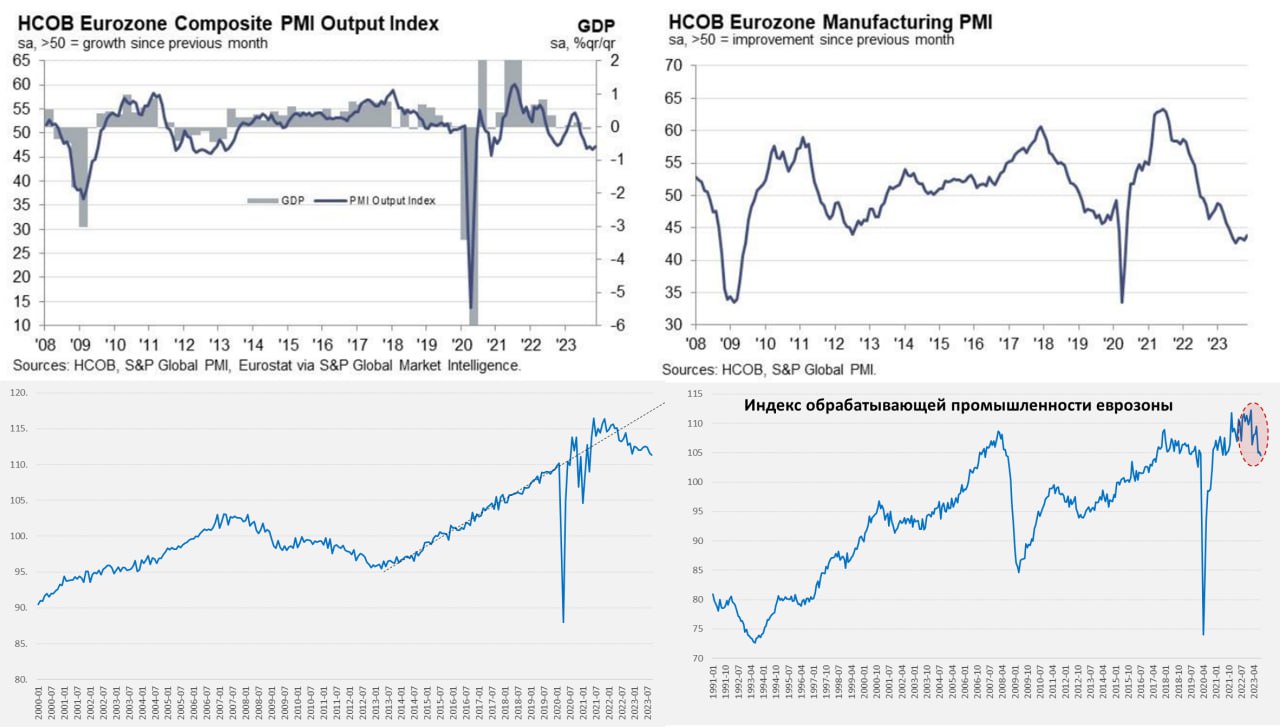

Еврозона, вероятно, уже в рецессии

Экономика еврозоны в 3 квартале показала формально небольшое падение на 0.1% кв/кв и стагнацию 0.1% г/г. Формально это пока скорее стагнация, а не рецессия, но бюджетные стимулы себя по большей части исчерпали.

Если смотреть производство – здесь все уже плохо с падением на 1.1% м/м и уже 6.9% г/г. Хотя здесь влияет высокая база прошлого года, но ситуация в промышленности объективно ухудшается, о чем вполне красноречиво говорят индексы деловой активности, которые ужа давно ушли в зону глубокой рецессии.

Розничные продажи в еврозоне падают три месяца подряд, в сентябре падение 0.3% м/м и падение на 2.9% г/г. Причем рост только в продажах продуктов питания, все остальное сокращается более активно: продажи без учета продуктов и бензина упали в сентябре на 1.9% м/м и 3.4% г/г. О том, что они далеко ниже доковидного тренда – даже не говорим.

На днях ЕЦБ выпустил обзор финансовой стабильности, где вполне четко сигнализировал о нарастающих рисках, как в секторе суверенного долга, так и с обслуживанием долгов на фоне роста ставок. Негатив с этой стороны продолжит нарастать ...

В целом, хотя бюджеты смогли выкупить многие проблемы в моменте и просубсидировать многие направления, но эффект этот заканчивается и уже с достаточно большой уверенностью можно говорить о том, что еврозона в целом вошла в рецессию.

P.S.: Крайне правый популизм и здесь потихоньку наступает: лидер голландских ультраправых Вилдерс одержал «шокирующую» победу на выборах.

@truecon

Еврозона, вероятно, уже в рецессии

Экономика еврозоны в 3 квартале показала формально небольшое падение на 0.1% кв/кв и стагнацию 0.1% г/г. Формально это пока скорее стагнация, а не рецессия, но бюджетные стимулы себя по большей части исчерпали.

Если смотреть производство – здесь все уже плохо с падением на 1.1% м/м и уже 6.9% г/г. Хотя здесь влияет высокая база прошлого года, но ситуация в промышленности объективно ухудшается, о чем вполне красноречиво говорят индексы деловой активности, которые ужа давно ушли в зону глубокой рецессии.

Розничные продажи в еврозоне падают три месяца подряд, в сентябре падение 0.3% м/м и падение на 2.9% г/г. Причем рост только в продажах продуктов питания, все остальное сокращается более активно: продажи без учета продуктов и бензина упали в сентябре на 1.9% м/м и 3.4% г/г. О том, что они далеко ниже доковидного тренда – даже не говорим.

На днях ЕЦБ выпустил обзор финансовой стабильности, где вполне четко сигнализировал о нарастающих рисках, как в секторе суверенного долга, так и с обслуживанием долгов на фоне роста ставок. Негатив с этой стороны продолжит нарастать ...

В целом, хотя бюджеты смогли выкупить многие проблемы в моменте и просубсидировать многие направления, но эффект этот заканчивается и уже с достаточно большой уверенностью можно говорить о том, что еврозона в целом вошла в рецессию.

P.S.: Крайне правый популизм и здесь потихоньку наступает: лидер голландских ультраправых Вилдерс одержал «шокирующую» победу на выборах.

@truecon

{kind=link}

#Турция #инфляция #ставка #TRY

Банк Турции не стал останавливаться на достигнутом и поднял ставку еще на 5 п.п до 40%. Инфляция пока держится выше 60%, но месячная инфляция все снизилась до 3-4% и постепенно стабилизируется после выборных шоков, потому ЦБ сигнализировал о скором завершении цикла ужесточения.

Так что пока Банк Турции последователен, но пока правда и серьезных проблем от повышения ставок не проявилось... да и инфляция далеко не 5%.

@truecon

Банк Турции не стал останавливаться на достигнутом и поднял ставку еще на 5 п.п до 40%. Инфляция пока держится выше 60%, но месячная инфляция все снизилась до 3-4% и постепенно стабилизируется после выборных шоков, потому ЦБ сигнализировал о скором завершении цикла ужесточения.

Так что пока Банк Турции последователен, но пока правда и серьезных проблем от повышения ставок не проявилось... да и инфляция далеко не 5%.

@truecon

#Россия #Китай #нефть #экспорт #экономика

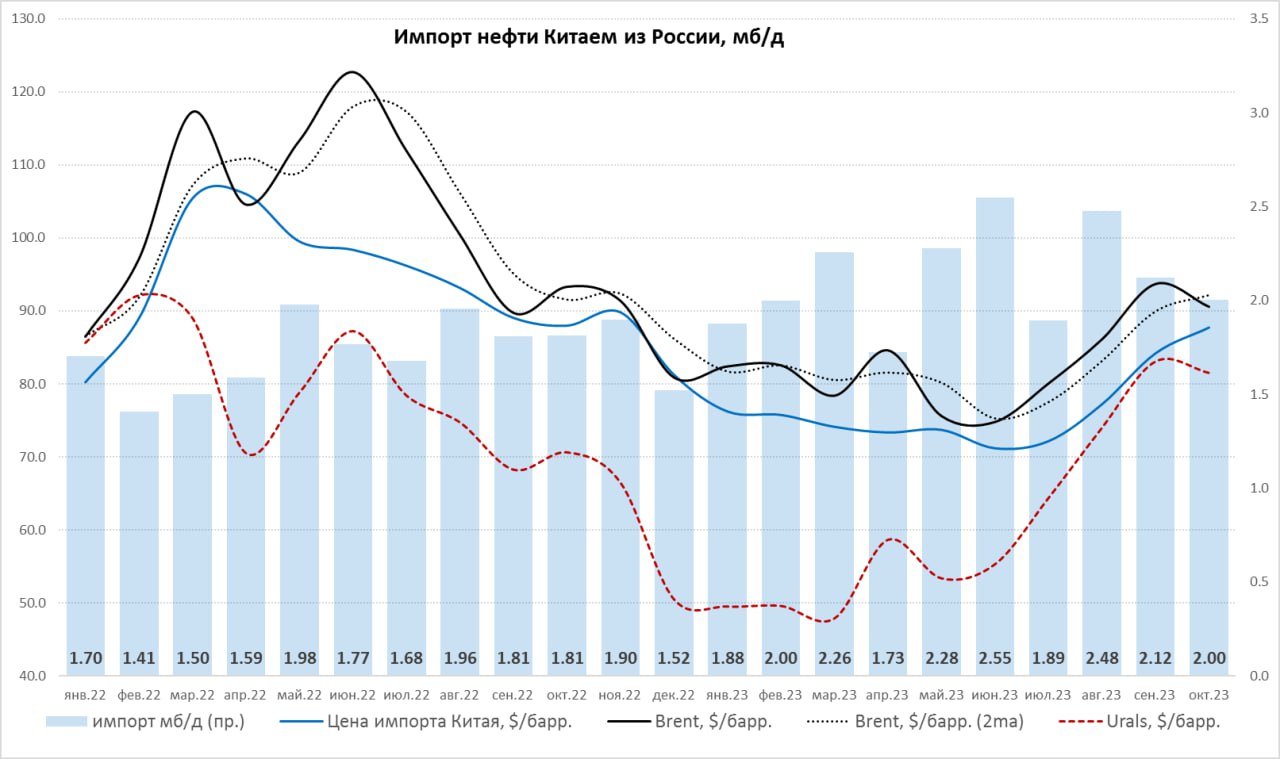

Экспорт нефти в Китай: цена – повыше, объемы – пониже

✔️ Импорт нефти Китаем из России в октябре немного снизился в физическом выражении с 2.1 mb/d до 2.0 mb/d, что отражает общее небольшое снижение импорта нефти Китаем в октябре. В денежном выражении импорт нефти даже немного вырос с $5.3 млрд до $5.4 млрд за счет роста цен, но изменения в целом несущественны.

✔️ Средняя импортная цена выросла с $84.2 за баррель до $87.7 за баррель (+4.2% м/м). Это отражение динамики цен на нефть на мировом рынке: цена импорта Китаем российской нефти достаточно хорошо коррелирует со средней за последние 2 месяца ценой Brent. В целом это говорит об относительно небольших дисконтах российской нефти относительно бенчмарков (~$5 относительно средней за 2 месяца цены Brent).

В целом здесь пока особых изменений нет – экспорт достаточно стабилен, цены вполне рыночные с небольшими дисконтами. Хотя «партнеры» из США/ЕС активизировались в плане новых ограничений, но без большого эффекта.

P.S.: Индия публикует данные с чуть большей задержкой, потому есть пока только сентябрь, но они достаточно устойчиво импортируют чуть дешевле ($1-2 за баррель) за счет более короткого логистического плеча. Зато теперь Индия второй по объемам экспортер нефтепродуктов в ЕС ...

@truecon

Экспорт нефти в Китай: цена – повыше, объемы – пониже

✔️ Импорт нефти Китаем из России в октябре немного снизился в физическом выражении с 2.1 mb/d до 2.0 mb/d, что отражает общее небольшое снижение импорта нефти Китаем в октябре. В денежном выражении импорт нефти даже немного вырос с $5.3 млрд до $5.4 млрд за счет роста цен, но изменения в целом несущественны.

✔️ Средняя импортная цена выросла с $84.2 за баррель до $87.7 за баррель (+4.2% м/м). Это отражение динамики цен на нефть на мировом рынке: цена импорта Китаем российской нефти достаточно хорошо коррелирует со средней за последние 2 месяца ценой Brent. В целом это говорит об относительно небольших дисконтах российской нефти относительно бенчмарков (~$5 относительно средней за 2 месяца цены Brent).

В целом здесь пока особых изменений нет – экспорт достаточно стабилен, цены вполне рыночные с небольшими дисконтами. Хотя «партнеры» из США/ЕС активизировались в плане новых ограничений, но без большого эффекта.

P.S.: Индия публикует данные с чуть большей задержкой, потому есть пока только сентябрь, но они достаточно устойчиво импортируют чуть дешевле ($1-2 за баррель) за счет более короткого логистического плеча. Зато теперь Индия второй по объемам экспортер нефтепродуктов в ЕС ...

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Обратное РЕПО ФРС продолжает активно утилизироваться

ФРС на неделе больших операций не совершала – портфель ценных бумаг сократился на $3 млрд за счет MBS, а общие активы – на $4 млрд. Основным игроком снова был Минфин США, который на неделе немного нарастил счет в ФРС до $693 млрд, т.е. изъял из системы $23 млрд к среде. Делал он это за счет чистых рыночных заимствований еще +$76 млрд долга (занимал только векселями, с учетом операций в пятницу на $51 млрд).

Ну а пришли все эти деньги, конечно, из обратного РЕПО ФРС, где основное сокращение прошло в пятницу, когда объем o/n RRP с ФРБ Нью-Йорка рухнул на $66 млрд до $866 млрд. Учитывая, что основные операции прошли в пятницу, а недельный отчет ФРС на среду – основных движений в нем не видно, кривая госдолга немного снижалась в начале недели, но отыграла в конце. Причем объем фондов денежного рынка продолжает расти и достиг нового максимума $5.76 трлн – спрос на краткосрочные сбережения остается высоким.

В целом неделя была спокойной, небольшой отток ликвидности по большей части компенсировался возвратом RRP ФРС.

Интереснее может быть следующая неделя, Минфин США планировал чистые займы $73 млрд. Главное - на рынке появится приличный объем свежих облигаций на $179 млрд (без векселей), что может оказать давление на кривую госдолга, посмотрим как рынок сможет их абсорбировать. Есть также ожидания сокращения ликвидности, как по причине того, что MMF не особо покупают облигации (им нужны векселя) - сокращение RRP не будет активным, так и по причине сокращения активов ФРС (QT) - после недельной паузы должно активизироваться.

P.S.: Был еще один интересный момент – иностранные ЦБ воспользовались коррекцией гособлигаций США и сбросили бумаг почти на $30 млрд за две недели.

@truecon

Обратное РЕПО ФРС продолжает активно утилизироваться

ФРС на неделе больших операций не совершала – портфель ценных бумаг сократился на $3 млрд за счет MBS, а общие активы – на $4 млрд. Основным игроком снова был Минфин США, который на неделе немного нарастил счет в ФРС до $693 млрд, т.е. изъял из системы $23 млрд к среде. Делал он это за счет чистых рыночных заимствований еще +$76 млрд долга (занимал только векселями, с учетом операций в пятницу на $51 млрд).

Ну а пришли все эти деньги, конечно, из обратного РЕПО ФРС, где основное сокращение прошло в пятницу, когда объем o/n RRP с ФРБ Нью-Йорка рухнул на $66 млрд до $866 млрд. Учитывая, что основные операции прошли в пятницу, а недельный отчет ФРС на среду – основных движений в нем не видно, кривая госдолга немного снижалась в начале недели, но отыграла в конце. Причем объем фондов денежного рынка продолжает расти и достиг нового максимума $5.76 трлн – спрос на краткосрочные сбережения остается высоким.

В целом неделя была спокойной, небольшой отток ликвидности по большей части компенсировался возвратом RRP ФРС.

Интереснее может быть следующая неделя, Минфин США планировал чистые займы $73 млрд. Главное - на рынке появится приличный объем свежих облигаций на $179 млрд (без векселей), что может оказать давление на кривую госдолга, посмотрим как рынок сможет их абсорбировать. Есть также ожидания сокращения ликвидности, как по причине того, что MMF не особо покупают облигации (им нужны векселя) - сокращение RRP не будет активным, так и по причине сокращения активов ФРС (QT) - после недельной паузы должно активизироваться.

P.S.: Был еще один интересный момент – иностранные ЦБ воспользовались коррекцией гособлигаций США и сбросили бумаг почти на $30 млрд за две недели.

@truecon

{kind=link}

#экономика #Аргентина

Президент Аргентины Хавьер Милей заявил в пятницу, что закрытие центрального банка страны «не подлежащий обсуждению вопрос».

Разделение фискальной и монентарной функции и, как следствие, независимость ЦБ – не что иное, как фундаментальный элемент системы сдержек и противовесов, своеобразная защита от «дурака-политика» и популиста. История много раз доказывала, что любой стране и экономике периодически свойственно впадать в популизм, когда политики склонны использовать «печатный станок» для финансирования своих политических обязательств.

Конфликт фискальной и монетарной политики в какой-то момент может привести к тому, что вылетит «черный лебедь» в виде существенного сокращения независимости мировых ЦБ, хотя коррозия независимости в реальности уже давно происходит. Не зря Дж.Пауэлл так часто в последнее время вспоминает о независимости, которая по его же словам есть «пока правительство это позволяет». А сейчас время популизма, социального недовольства и фискального экстремизма ...

P.S.: Справедливости ради нужно признать, что аргентинский ЦБ уже давно не выполняет функцию независимого института, потому его аннигиляция значима только как символ времени.

@truecon

Президент Аргентины Хавьер Милей заявил в пятницу, что закрытие центрального банка страны «не подлежащий обсуждению вопрос».

Разделение фискальной и монентарной функции и, как следствие, независимость ЦБ – не что иное, как фундаментальный элемент системы сдержек и противовесов, своеобразная защита от «дурака-политика» и популиста. История много раз доказывала, что любой стране и экономике периодически свойственно впадать в популизм, когда политики склонны использовать «печатный станок» для финансирования своих политических обязательств.

Конфликт фискальной и монетарной политики в какой-то момент может привести к тому, что вылетит «черный лебедь» в виде существенного сокращения независимости мировых ЦБ, хотя коррозия независимости в реальности уже давно происходит. Не зря Дж.Пауэлл так часто в последнее время вспоминает о независимости, которая по его же словам есть «пока правительство это позволяет». А сейчас время популизма, социального недовольства и фискального экстремизма ...

P.S.: Справедливости ради нужно признать, что аргентинский ЦБ уже давно не выполняет функцию независимого института, потому его аннигиляция значима только как символ времени.

@truecon

Reuters

Argentina's Milei says shutting central bank 'non-negotiable'

Argentina's President-elect Javier Milei said on Friday that the closure of the country's central bank, a signature campaign pledge, was a "non-negotiable matter", according to a statement from his office posted on social media platform X.

#БанкРоссии

ЦБ все же решил вернуться к покупкам валюты по бюджетном правилу с января 2024 года. Правда с учётом инвестирования/расходов ФНБ.

Отложенные в текущем году покупки будут размазаны на 12 месяцев.

❗ ДОП. : Около нуля

Если учитывать, что в текущем году Минфин планирует потратить 2.9 трлн руб. (возможно будет ниже) вне БП, а к концу декабря будет примерно 1.7 трлн руб. отложенных покупок (сейчас ~1.4 трлн руб.), то баланс по этому пункту не в пользу покупки валюты, а в пользу продажи (~1.2 трлн руб.). Если предполагать, что все идет в рамках проекта бюджета – то дополнительные НГД 1.8 трлн руб. – это ожидаемые покупки валюты в 2024 году. Инвестиционные расходы из ФНБ можно ждать, хотя здесь все вариативно, 0.5 – 0.6 трлн руб. (это продажи валюты). В сумме, базово цифры покупок продаж пока около нуля на 2024 год - красиво.

@truecon

ЦБ все же решил вернуться к покупкам валюты по бюджетном правилу с января 2024 года. Правда с учётом инвестирования/расходов ФНБ.

Отложенные в текущем году покупки будут размазаны на 12 месяцев.

❗ ДОП. : Около нуля

Если учитывать, что в текущем году Минфин планирует потратить 2.9 трлн руб. (возможно будет ниже) вне БП, а к концу декабря будет примерно 1.7 трлн руб. отложенных покупок (сейчас ~1.4 трлн руб.), то баланс по этому пункту не в пользу покупки валюты, а в пользу продажи (~1.2 трлн руб.). Если предполагать, что все идет в рамках проекта бюджета – то дополнительные НГД 1.8 трлн руб. – это ожидаемые покупки валюты в 2024 году. Инвестиционные расходы из ФНБ можно ждать, хотя здесь все вариативно, 0.5 – 0.6 трлн руб. (это продажи валюты). В сумме, базово цифры покупок продаж пока около нуля на 2024 год - красиво.

@truecon

Telegram

Банк России

❗️ Банк России с января 2024 года возобновляет проведение операций на внутреннем валютном рынке, связанных с пополнением и использованием средств Фонда национального благосостояния (ФНБ), в том числе с учетом всех операций, осуществленных со средствами ФНБ…

#Россия #банки #БанкРоссии #ставки

Банки, ставки, ликвидность

За неделю дефицит ликвидности банков ожидаемо подрос до 1.9 трлн руб., но занимали банки в основном на то, чтобы выполнять обязательства по обязательным резервам. По сути они берут у Банка России рубли (дорого), чтобы разместить на корсчет в ЦБ бесплатно для усреднения резервов. Так, или иначе дефицит ликвидности в системе складывается в среднем около 0.8-1 трлн руб. – это реальность и закрывается он достаточно дорогими (16%) средствами ЦБ. Отражение дефицита – это RUONIA выше ключевой.

Решение Банка России по покупкам/продажам валюты в рамках БП имеет важное значение, при прочих равных, операции будут нейтральны относительно текущей ситуации. Но это, в свою очередь, означает, что ситуация с текущей рублевой ликвидностью тоже останется жесткой. Хотя бюджетные расходы в декабре могут ее сгладить (зависит от того сколько будет направлено на расходы их текущих остатков Минфина в финсистеме, а сколько из ФНБ).

В то же время, возврат из наличных в банки пока выглядит неплохо (

Дефицит нормативной краткосрочной ликвидности (НКЛ) и возврат к 100%-му выполнению нормативов будет вести к высокому спросу СЗКО на депозиты 3-6 месяцев. Учитывая, что доля срочных депозитов банков рухнула за три года с 52% до 38%, возврат к выполнению НКЛ – это инструмент резкого ужесточения ДКП, т.к. банкам нужно 3-5 трлн руб. срочных ресурсов. Доля срочных средств сократилась отчасти по причине сокращения доли валютных (они всегда были длиннее), развития накопительных счетов и платных остатков на фоне высоких рисков. Держатели депозитов готовы терять доходность, чтобы оставаться в ликвидности, по факту остатков премия за срочность должна быть больше.

📍Что означает на выходе: жёсткую конкуренцию за рублевые депозиты, что уже отражается в готовности СЗКО занимать по 16.5% на 2-6 месяцев (аукционы Правительства Москвы). Фактически ставка повышена без повышения, что снижает необходимость повышения ключевой в декабре, хотя и не исключает его. Но это касается сбережений/депозитов – здесь политика ЦБ привела к возврату из наличных и росту срочных депозитов.

По кредитам ситуация такова, что кредитование население сильно ограничено административными мерами и здесь впереди охлаждение. В корпоративном кредите все иначе – он активно растет, крупные заемщики ушли в плавающие ставки в надежде на скорое их снижение и продолжают занимать. Это ставит ЦБ перед необходимостью значительно более жесткой риторики относительно того, что «ставки будут высокими длительный период времени» - в нее не очень верят …

@truecon

Банки, ставки, ликвидность

За неделю дефицит ликвидности банков ожидаемо подрос до 1.9 трлн руб., но занимали банки в основном на то, чтобы выполнять обязательства по обязательным резервам. По сути они берут у Банка России рубли (дорого), чтобы разместить на корсчет в ЦБ бесплатно для усреднения резервов. Так, или иначе дефицит ликвидности в системе складывается в среднем около 0.8-1 трлн руб. – это реальность и закрывается он достаточно дорогими (16%) средствами ЦБ. Отражение дефицита – это RUONIA выше ключевой.

Решение Банка России по покупкам/продажам валюты в рамках БП имеет важное значение, при прочих равных, операции будут нейтральны относительно текущей ситуации. Но это, в свою очередь, означает, что ситуация с текущей рублевой ликвидностью тоже останется жесткой. Хотя бюджетные расходы в декабре могут ее сгладить (зависит от того сколько будет направлено на расходы их текущих остатков Минфина в финсистеме, а сколько из ФНБ).

В то же время, возврат из наличных в банки пока выглядит неплохо (

>250 млрд руб. с начала месяца). Хотя по-прежнему потенциал возврата ограничен, т.к. доля кэша в М2 остается невысокой. Но сама тенденция говорит о том, что ставки уже достаточны, чтобы рубли из нала потекли на депозиты.Дефицит нормативной краткосрочной ликвидности (НКЛ) и возврат к 100%-му выполнению нормативов будет вести к высокому спросу СЗКО на депозиты 3-6 месяцев. Учитывая, что доля срочных депозитов банков рухнула за три года с 52% до 38%, возврат к выполнению НКЛ – это инструмент резкого ужесточения ДКП, т.к. банкам нужно 3-5 трлн руб. срочных ресурсов. Доля срочных средств сократилась отчасти по причине сокращения доли валютных (они всегда были длиннее), развития накопительных счетов и платных остатков на фоне высоких рисков. Держатели депозитов готовы терять доходность, чтобы оставаться в ликвидности, по факту остатков премия за срочность должна быть больше.

📍Что означает на выходе: жёсткую конкуренцию за рублевые депозиты, что уже отражается в готовности СЗКО занимать по 16.5% на 2-6 месяцев (аукционы Правительства Москвы). Фактически ставка повышена без повышения, что снижает необходимость повышения ключевой в декабре, хотя и не исключает его. Но это касается сбережений/депозитов – здесь политика ЦБ привела к возврату из наличных и росту срочных депозитов.

По кредитам ситуация такова, что кредитование население сильно ограничено административными мерами и здесь впереди охлаждение. В корпоративном кредите все иначе – он активно растет, крупные заемщики ушли в плавающие ставки в надежде на скорое их снижение и продолжают занимать. Это ставит ЦБ перед необходимостью значительно более жесткой риторики относительно того, что «ставки будут высокими длительный период времени» - в нее не очень верят …

@truecon

{kind=link}

#США #ипотека #недвижимость #экономика #инфляция

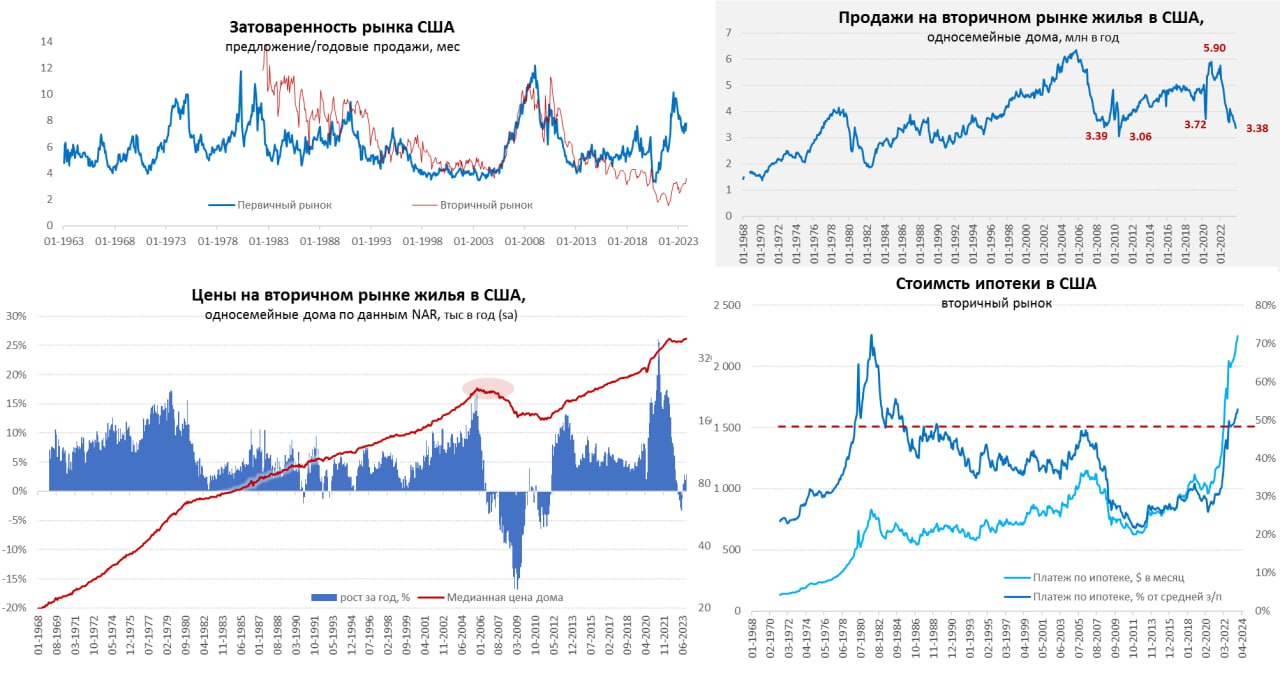

Рынок жиля США: стабильные цены на низких объемах

Рынок жилья США в октябре продемонстрировал прежние тенденции, объемы продаж односемейных домов на вторичном рынке рухнули до минимумов с 2008 года 3.38 млн домов в год (в 2010 было ниже, но это локальная аномалия на отмене госстимула). На первичном рынке продажи тоже припали, но в целом они пока не так плохи и составляют 679 тыс. домов (вероятно здесь будет впереди падение). По-прежнему сохраняется дефицит предложения готового жилья, хотя предложение на вторичном рынке подросло до 3.6 месяцев продаж, но это все-равно низкие исторически уровни.

Цены на вторичном рынке дрейфуют вверх (0.7% м/м и 3% г/г), но вряд ли это можно назвать тенденцией, ближе стагнации. Zillow тоже фиксирует рост цен, но скромнее 0.3% м/м и 1.8% г/г. Сентябрьские данные S&P CS показали рост на 0.3% м/м и 3.9% г/г. Цены на первичном рынке упали на 18% г/г, но это не очень корректный индикатор, т.к. скорее говорит о смещении продаж в сегмент более дешевого жилья. Причем, в моменте медианные цены продаж на первичном рынке практически сравнялись с ценами на вторичном впервые с 1982 года, когда ставки по ипотеке были 16.5%-17% годовых.

Ставки в районе 7.5-8% по ипотеке, при рекордном с 1980-х платеже к средней зарплате, привели к тому, что американцы стали менее мобильными и стараются сохранить ипотеку по старым ставкам (потому и предложение низкое). Но определенный объем ипотеки сохраняется (выпуск ипотечных бумаг ~$120 млрд выдач в месяц, что в 3 раза меньше, чем в 2021 году и в 1.5 раза меньше, чем в 2022 году).

Рынок завис в достаточно странной позиции адаптации к высоким ставкам

@truecon

Рынок жиля США: стабильные цены на низких объемах

Рынок жилья США в октябре продемонстрировал прежние тенденции, объемы продаж односемейных домов на вторичном рынке рухнули до минимумов с 2008 года 3.38 млн домов в год (в 2010 было ниже, но это локальная аномалия на отмене госстимула). На первичном рынке продажи тоже припали, но в целом они пока не так плохи и составляют 679 тыс. домов (вероятно здесь будет впереди падение). По-прежнему сохраняется дефицит предложения готового жилья, хотя предложение на вторичном рынке подросло до 3.6 месяцев продаж, но это все-равно низкие исторически уровни.

Цены на вторичном рынке дрейфуют вверх (0.7% м/м и 3% г/г), но вряд ли это можно назвать тенденцией, ближе стагнации. Zillow тоже фиксирует рост цен, но скромнее 0.3% м/м и 1.8% г/г. Сентябрьские данные S&P CS показали рост на 0.3% м/м и 3.9% г/г. Цены на первичном рынке упали на 18% г/г, но это не очень корректный индикатор, т.к. скорее говорит о смещении продаж в сегмент более дешевого жилья. Причем, в моменте медианные цены продаж на первичном рынке практически сравнялись с ценами на вторичном впервые с 1982 года, когда ставки по ипотеке были 16.5%-17% годовых.

Ставки в районе 7.5-8% по ипотеке, при рекордном с 1980-х платеже к средней зарплате, привели к тому, что американцы стали менее мобильными и стараются сохранить ипотеку по старым ставкам (потому и предложение низкое). Но определенный объем ипотеки сохраняется (выпуск ипотечных бумаг ~$120 млрд выдач в месяц, что в 3 раза меньше, чем в 2021 году и в 1.5 раза меньше, чем в 2022 году).

Рынок завис в достаточно странной позиции адаптации к высоким ставкам

@truecon

{kind=link}

#Россия #инфляция #БанкРоссии

Пока инфляционный процесс тормозить не собирается, недельная инфляция на 27 ноября составила 0.33% н/н, годовая инфляция достигла верхней границы прогнозного коридора Банка России 7.5% г/г.

С начала года инфляция достигла 6.7%, сехонно-сглаженная по ноябрю, видимо, будет ~11.5-12%, а годовая инфляция вполне может в декабре приблизиться к 8% г/г, что сильно повышает вероятность увидеть повышение ставки ЦБ в декабре.

@truecon

Пока инфляционный процесс тормозить не собирается, недельная инфляция на 27 ноября составила 0.33% н/н, годовая инфляция достигла верхней границы прогнозного коридора Банка России 7.5% г/г.

С начала года инфляция достигла 6.7%, сехонно-сглаженная по ноябрю, видимо, будет ~11.5-12%, а годовая инфляция вполне может в декабре приблизиться к 8% г/г, что сильно повышает вероятность увидеть повышение ставки ЦБ в декабре.

@truecon

#еврозона #инфляция #экономика #ставки

Еврозона: замедление инфляции

В еврозоне инфляция продолжает активно снижаться, в ноябре предварительные данные зафиксировали снижение потребительских цен на 0.5% м/м, учитывая что предварительные данные евростат публикует без поправок на сезонность, с учетом сезонности месячный прирост цен был около нуля. Годовая инфляция снизилась с 2.9% г/Г до 2.4% г/г, свою роль играет эффект базы прошлого года, когда цены показывали бурный рост. Рост цен на продукты питания оставался агрессивным (6.9% г/г), зато цены на энергию продолжали оставаться сильно ниже прошлогодних (-11.5% г/г), что снижает общую инфляцию сейчас на 1.2 п.п.

Базовая инфляция снизилась с 4.2% г/г до 3.6% г/г – здесь тоже свою роль играет эффект базы прошлого года. В первую очередь влияние оказало замедление темпов роста цен в секторе услуг с 4.6% г/г до 4% г/г.

В целом замедление инфляции отражает как разовые факторы (энергия), так и, видимо, вход экономику в рецессию.

@truecon

Еврозона: замедление инфляции

В еврозоне инфляция продолжает активно снижаться, в ноябре предварительные данные зафиксировали снижение потребительских цен на 0.5% м/м, учитывая что предварительные данные евростат публикует без поправок на сезонность, с учетом сезонности месячный прирост цен был около нуля. Годовая инфляция снизилась с 2.9% г/Г до 2.4% г/г, свою роль играет эффект базы прошлого года, когда цены показывали бурный рост. Рост цен на продукты питания оставался агрессивным (6.9% г/г), зато цены на энергию продолжали оставаться сильно ниже прошлогодних (-11.5% г/г), что снижает общую инфляцию сейчас на 1.2 п.п.

Базовая инфляция снизилась с 4.2% г/г до 3.6% г/г – здесь тоже свою роль играет эффект базы прошлого года. В первую очередь влияние оказало замедление темпов роста цен в секторе услуг с 4.6% г/г до 4% г/г.

В целом замедление инфляции отражает как разовые факторы (энергия), так и, видимо, вход экономику в рецессию.

@truecon

#США #инфляция #экономика #ФРС #ставки #доллар

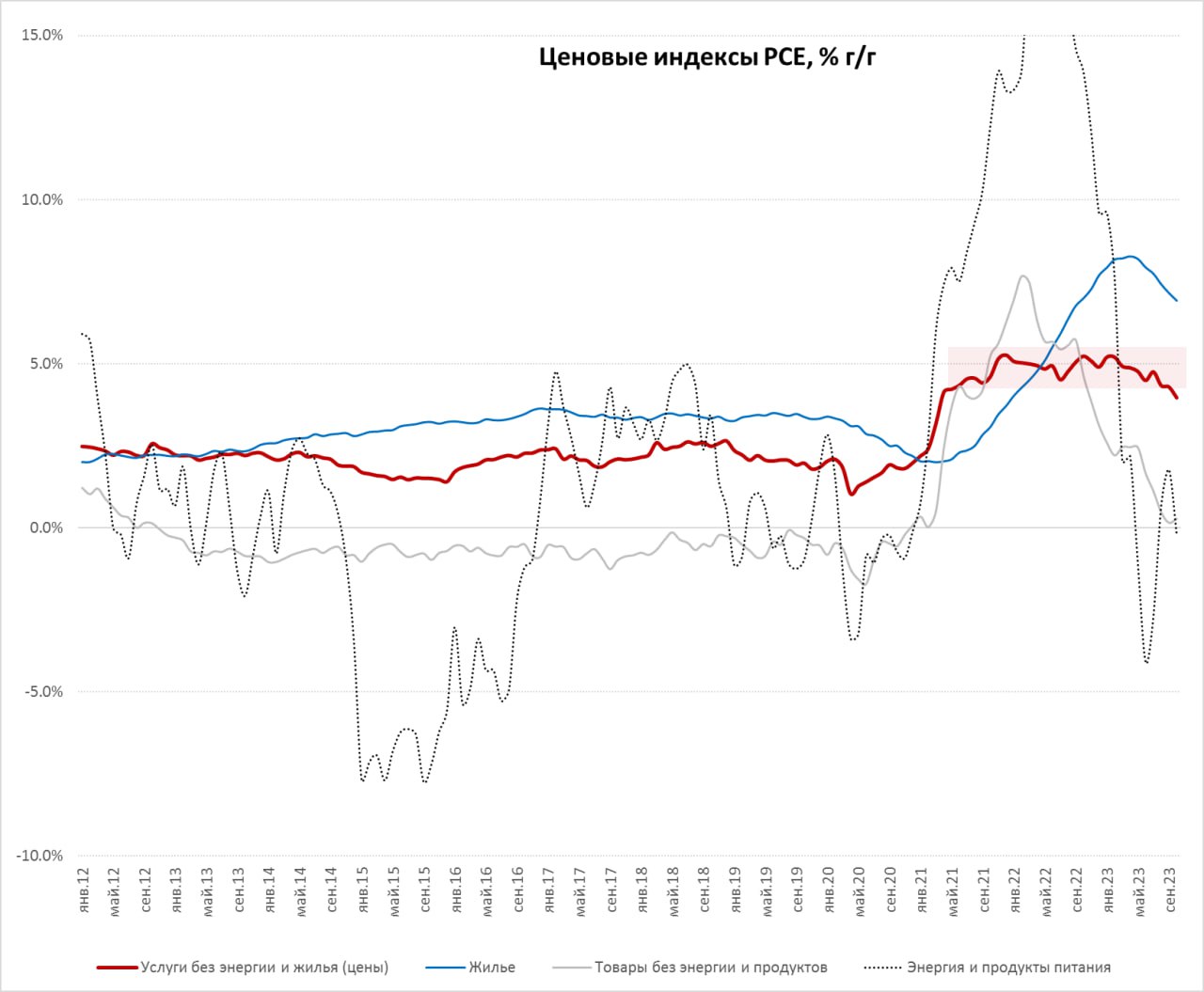

«Инфляция Пауэлла» пошла на спад

Дефлятор потребительских расходов (PCE) в октябре показал отсутствие роста цен 0% м/м, годовой прирост замедлился до 3%. В основном правда за счет энергии, которая показала -2.6% м/м и -4.7% г/г, помогло падение цен на бензин на 4.6% м/м, но это было ожидаемо. Базовая инфляция PCE составила 0.2% м/м и 3.5% г/г.

Доминантой остается достаточно высокий рост цен на услуги без энергии 0.2% м/м и 4.6% г/г, основу которого составляет аренда жилья (0.5% м/м и 7.2% г/г) и ускорился рост цен на медицину (0.5% м/м и 2.6% г/г). Но у нас есть другой индикатор на который смотрит ФРС – это рост цен в услугах за вычетом энергии и жилья, где наметилось торможение до 0.15% м/м и 4% г/г. Впервые с 2021 года показатель годового роста «инфляции Пауэлла» опустился до 4%, хотя это вдвое выше целевого уровня ФРС по инфляции, но это сильный аргумент «голубей» в ФРС в пользу сохранения ставок, но пока не снижения.

@truecon

«Инфляция Пауэлла» пошла на спад

Дефлятор потребительских расходов (PCE) в октябре показал отсутствие роста цен 0% м/м, годовой прирост замедлился до 3%. В основном правда за счет энергии, которая показала -2.6% м/м и -4.7% г/г, помогло падение цен на бензин на 4.6% м/м, но это было ожидаемо. Базовая инфляция PCE составила 0.2% м/м и 3.5% г/г.

Доминантой остается достаточно высокий рост цен на услуги без энергии 0.2% м/м и 4.6% г/г, основу которого составляет аренда жилья (0.5% м/м и 7.2% г/г) и ускорился рост цен на медицину (0.5% м/м и 2.6% г/г). Но у нас есть другой индикатор на который смотрит ФРС – это рост цен в услугах за вычетом энергии и жилья, где наметилось торможение до 0.15% м/м и 4% г/г. Впервые с 2021 года показатель годового роста «инфляции Пауэлла» опустился до 4%, хотя это вдвое выше целевого уровня ФРС по инфляции, но это сильный аргумент «голубей» в ФРС в пользу сохранения ставок, но пока не снижения.

@truecon

{kind=link}

#США #долг #ставки

Небольшой рекорд...

Осенью в США очередной рекорд, в этот раз в виде оценки расходов американских домохозяйств на выплату процентов по неипотечному долгу.

Сами проценты уже давно ставят максимумы - в октябре $571 млрд в год, но сейчас они составляют 4.8% от фонда з/п в США, до сих пор максимумы были в районе 4.7% в 1987/2000/2008 годах. Просрочки тоже потихоньку растут, особенно по кредиткам и автокредитам.

Но пока все не так плохо, т.к. проценты по кредитам выросли за год на ~$0.25 трлн в год, почти на такую же величину сократились налоги и сборы (~$0.24 трлн), т.е. на общий круг все за счет бюджета.

@truecon

Небольшой рекорд...

Осенью в США очередной рекорд, в этот раз в виде оценки расходов американских домохозяйств на выплату процентов по неипотечному долгу.

Сами проценты уже давно ставят максимумы - в октябре $571 млрд в год, но сейчас они составляют 4.8% от фонда з/п в США, до сих пор максимумы были в районе 4.7% в 1987/2000/2008 годах. Просрочки тоже потихоньку растут, особенно по кредиткам и автокредитам.

Но пока все не так плохо, т.к. проценты по кредитам выросли за год на ~$0.25 трлн в год, почти на такую же величину сократились налоги и сборы (~$0.24 трлн), т.е. на общий круг все за счет бюджета.

@truecon