#экономика #США #безработица #инфляция

Рынок труда США немного приуныл

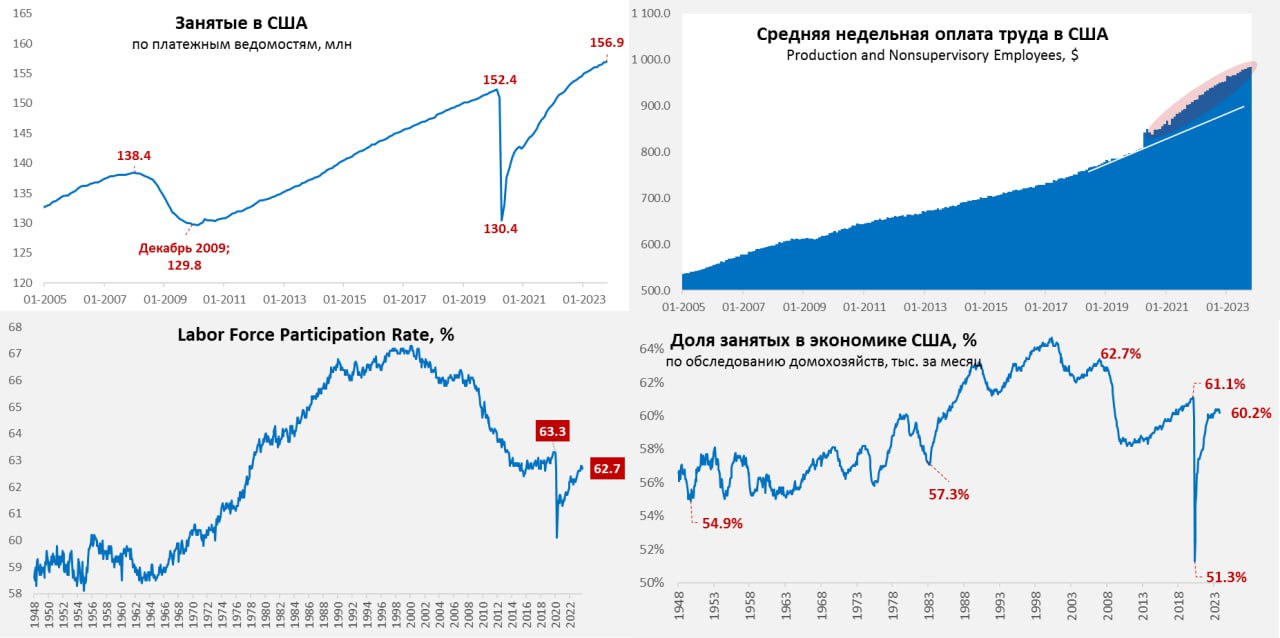

Октябрьский отчет по рынку труда США вышел чуть хуже ожиданий, экономика создала 150 тыс. новых рабочих мест, но данные за сентябрь тоже пересмотрели вниз. Частный сектор создал всего 99 тыс. рабочих мест, причем в обрабатывающей промышленности -35 тыс., в услугах +110 тыс. Зато прибавляет госсектор ровно по 51 тыс. три месяца подряд (именно в госсекторе быстрее растут з/п в последнее время). Но нужно учитывать, проблемы с оценкой сезонности в США никуда не делись (так ли плоха реальность – вопрос, т.к. до поправок на сезонность частный сектор создал 739 тыс. рабочих мест больше в октябре за всю историю было лишь трижды), но рынок видит то, что показывают.

Уровень безработицы вырос до 3.9%, причем сокращались, как доля занятых в экономике (с 60.4% до 60.2%), так и участие в рабочей силе (с 62.8% до 62.7%). Хотя статистика по безработице не выглядит позитивно пока она не подтверждается пока динамикой заявок на пособия и количеством американцев на пособиях.

Почасовая оплата труда выросла на 0.2% м/м – чуть ниже прогноза, но за счет пересмотров годовая выросла на 4.1% - чуть выше прогнозов. Зарплаты неуправленческого персонала тоже немного замедлили рост до 0.3% м/м и 4.3% г/г. Отчет в целом слабее предыдущих, что поддерживает надежды на завершение цикла повышения ставок и дает "голубям" в ФРС дополнительные аргументы, чтобы притормозить.

@truecon

Рынок труда США немного приуныл

Октябрьский отчет по рынку труда США вышел чуть хуже ожиданий, экономика создала 150 тыс. новых рабочих мест, но данные за сентябрь тоже пересмотрели вниз. Частный сектор создал всего 99 тыс. рабочих мест, причем в обрабатывающей промышленности -35 тыс., в услугах +110 тыс. Зато прибавляет госсектор ровно по 51 тыс. три месяца подряд (именно в госсекторе быстрее растут з/п в последнее время). Но нужно учитывать, проблемы с оценкой сезонности в США никуда не делись (так ли плоха реальность – вопрос, т.к. до поправок на сезонность частный сектор создал 739 тыс. рабочих мест больше в октябре за всю историю было лишь трижды), но рынок видит то, что показывают.

Уровень безработицы вырос до 3.9%, причем сокращались, как доля занятых в экономике (с 60.4% до 60.2%), так и участие в рабочей силе (с 62.8% до 62.7%). Хотя статистика по безработице не выглядит позитивно пока она не подтверждается пока динамикой заявок на пособия и количеством американцев на пособиях.

Почасовая оплата труда выросла на 0.2% м/м – чуть ниже прогноза, но за счет пересмотров годовая выросла на 4.1% - чуть выше прогнозов. Зарплаты неуправленческого персонала тоже немного замедлили рост до 0.3% м/м и 4.3% г/г. Отчет в целом слабее предыдущих, что поддерживает надежды на завершение цикла повышения ставок и дает "голубям" в ФРС дополнительные аргументы, чтобы притормозить.

@truecon

{kind=link}

November 3, 2023

#США #экономика #инфляция #долг #дефицит #gold #ВВП

После того, как ФРС достаточно болезненно отреагировала на рост доходности гособлигаций, стало все больше поводов говорить о том, что США ближе подходят к ситуации фискального доминирования.

«Фискальное доминирование может возникнуть при высоких уровнях госдолга и бюджетного дефицита, когда денежно-кредитная политика направлена не на борьбу с инфляцией, а на предотвращение суверенного дефолта.»

Пока мы, конечно, не говорим о суверенном дефолте, но то, что бюджетная история влияет на решения ФРС все более очевидно. Когда Д.Пауэлл говорит о том, что рост доходности гособлигаций приводит к ужесточению условий, он не упоминает, что около 45% всего рыночного долга сейчас – это государственный долг правительства и штатов, чего не было с 1960-х. То есть, ужесточение, в значительной мере, происходит для государства. При таком долге и дефицитах пространство для монетарных властей сильно сужается, особенно при необходимости реакции на новые инфляционные шоки.

Года три назад писал про «Отказ центральных банков от независимости», последующие события в общем-то показывают, что ЦБ теряют свою независимую позицию. Почему ставка ФРС 4% на долгосрочном горизонте являются проблемой.Потому, что при такой ставке средняя стоимость обслуживания госдолга будет стремиться к 5...5.5% годовых (сейчас по факту ~3%), или 6-7% ВВП только на проценты – это загоняет бюджет в долговую спираль, если США не вернутся к первичному профициту бюджета. Стоимость частного долга будет стремиться к 7...9% годовых, или 10-13% ВВП перераспределится через проценты, что будет создавать проблемы в условиях сильного дисбаланса доходов/долгов. И все это при ставке ФРС около 4% на долгосрочном горизонте.

В такой ситуации места для маневра у ФРС не так много, по крайней мере без серьезной консолидации бюджета, которая пока вряд ли возможна по многим причинам, социальным, политическим и экономическим.

@truecon

После того, как ФРС достаточно болезненно отреагировала на рост доходности гособлигаций, стало все больше поводов говорить о том, что США ближе подходят к ситуации фискального доминирования.

«Фискальное доминирование может возникнуть при высоких уровнях госдолга и бюджетного дефицита, когда денежно-кредитная политика направлена не на борьбу с инфляцией, а на предотвращение суверенного дефолта.»

Пока мы, конечно, не говорим о суверенном дефолте, но то, что бюджетная история влияет на решения ФРС все более очевидно. Когда Д.Пауэлл говорит о том, что рост доходности гособлигаций приводит к ужесточению условий, он не упоминает, что около 45% всего рыночного долга сейчас – это государственный долг правительства и штатов, чего не было с 1960-х. То есть, ужесточение, в значительной мере, происходит для государства. При таком долге и дефицитах пространство для монетарных властей сильно сужается, особенно при необходимости реакции на новые инфляционные шоки.

Года три назад писал про «Отказ центральных банков от независимости», последующие события в общем-то показывают, что ЦБ теряют свою независимую позицию. Почему ставка ФРС 4% на долгосрочном горизонте являются проблемой.Потому, что при такой ставке средняя стоимость обслуживания госдолга будет стремиться к 5...5.5% годовых (сейчас по факту ~3%), или 6-7% ВВП только на проценты – это загоняет бюджет в долговую спираль, если США не вернутся к первичному профициту бюджета. Стоимость частного долга будет стремиться к 7...9% годовых, или 10-13% ВВП перераспределится через проценты, что будет создавать проблемы в условиях сильного дисбаланса доходов/долгов. И все это при ставке ФРС около 4% на долгосрочном горизонте.

В такой ситуации места для маневра у ФРС не так много, по крайней мере без серьезной консолидации бюджета, которая пока вряд ли возможна по многим причинам, социальным, политическим и экономическим.

@truecon

{kind=link}

November 5, 2023

#Япония #BOJ #JPY #fx #ставки

Стоило ФРС немного смягчить позицию, как Глава Банка Японии тут же отзеркалил это заявив, что вероятность завершения цикла отрицательных ставок до конца года низка. Приправив свои слова, конечно, очередной интервенцией на рынке госдолга объемом в ¥1.85 трлн (~$12 млрд), что позволило снизить доходность десятилетних гособлигаций ниже 0.9%, объем покупок с начала года превысил ¥100 трлн.

Стоило ФРС немного дать заднюю, Банк Японии – тут же немного откатил, танцуя свой забавный танец. Но в целом это понятная позиция, когда главная цель политики – дождаться разворота ФРС, пытаясь до этого момента удержать баланс и не свалиться в кризис. А, учитывая, как напряглась ФРС – у японцев появился шанс.

P.S.: Много в последнее время встречал мнениq, что большие внешние активы госсектора Японии позволяют им сильно не напрягаться. Когда-то действительно было так, но уже с 2018 года внешние обязательства госсектора (~$1.7 трлн) превышают их внешние активы (~$1.53 трлн).

@truecon

Стоило ФРС немного смягчить позицию, как Глава Банка Японии тут же отзеркалил это заявив, что вероятность завершения цикла отрицательных ставок до конца года низка. Приправив свои слова, конечно, очередной интервенцией на рынке госдолга объемом в ¥1.85 трлн (~$12 млрд), что позволило снизить доходность десятилетних гособлигаций ниже 0.9%, объем покупок с начала года превысил ¥100 трлн.

Стоило ФРС немного дать заднюю, Банк Японии – тут же немного откатил, танцуя свой забавный танец. Но в целом это понятная позиция, когда главная цель политики – дождаться разворота ФРС, пытаясь до этого момента удержать баланс и не свалиться в кризис. А, учитывая, как напряглась ФРС – у японцев появился шанс.

P.S.: Много в последнее время встречал мнениq, что большие внешние активы госсектора Японии позволяют им сильно не напрягаться. Когда-то действительно было так, но уже с 2018 года внешние обязательства госсектора (~$1.7 трлн) превышают их внешние активы (~$1.53 трлн).

@truecon

November 6, 2023

#Китай #экономика #экспорт #нефть #Россия

Китай: торговый баланс ухудшается, но импорт нефти остался высоким

В октябре китайская торговля просела – экспорт сократился до $274.8 млрд (-6.4% г/г), импорт, наоборот, показал позитивную динамику, составив $218.3 млрд (+3% г/г). В итоге торговый баланс сократился до $56.5 млрд, суммарное сальдо внешней торговли за последние 12 месяцев сократилось до $0.86 трлн – все еще очень значительное, но с ухудшающейся динамикой. Рост импорта в целом отражает некоторую активизацию внутреннего спроса в последнее время, хотя насколько это устойчивая динамика пока большой вопрос.

Импорт нефти – все достаточно стабильно, импорт в октябре составил 11.6 mb/d, что на 0.4 mb/d выше сентябрьского значения и на 1.4 mb/d выше уровня октября прошлого года. В среднем за 3 месяца Кита импортировал 11.7 mb/d, что на 1.9 mb/d больше аналогичных уровней прошлого года. Средняя импортная цена нефти была $90.1 за баррель, что может говорить о некотором расширении дисконтов относительно Brent, которая месяцем ранее была $93.7 за баррель.

Торговля России и Китая притормозила в октябре, экспорт в Китай составил $11.1 млрд (-3.7% м/м и +8.6% г/г), импорт из Китая сократился до $8.7 млрд (-10% м/м, +17.2% г/г), в итоге положительное сальдо торговли выросло до $2.4 млрд. Товарооборот за 10 месяцев 2023 года составил $196.5 млрд (+27.7% г/г) положительное сальдо торговли составило $16.2 млрд.

В целом можно говорить о сокращении положительного сальдо торговли Китая, рост импорта косвенно может выступать подтверждением активизации внутреннего спроса.

@truecon

Китай: торговый баланс ухудшается, но импорт нефти остался высоким

В октябре китайская торговля просела – экспорт сократился до $274.8 млрд (-6.4% г/г), импорт, наоборот, показал позитивную динамику, составив $218.3 млрд (+3% г/г). В итоге торговый баланс сократился до $56.5 млрд, суммарное сальдо внешней торговли за последние 12 месяцев сократилось до $0.86 трлн – все еще очень значительное, но с ухудшающейся динамикой. Рост импорта в целом отражает некоторую активизацию внутреннего спроса в последнее время, хотя насколько это устойчивая динамика пока большой вопрос.

Импорт нефти – все достаточно стабильно, импорт в октябре составил 11.6 mb/d, что на 0.4 mb/d выше сентябрьского значения и на 1.4 mb/d выше уровня октября прошлого года. В среднем за 3 месяца Кита импортировал 11.7 mb/d, что на 1.9 mb/d больше аналогичных уровней прошлого года. Средняя импортная цена нефти была $90.1 за баррель, что может говорить о некотором расширении дисконтов относительно Brent, которая месяцем ранее была $93.7 за баррель.

Торговля России и Китая притормозила в октябре, экспорт в Китай составил $11.1 млрд (-3.7% м/м и +8.6% г/г), импорт из Китая сократился до $8.7 млрд (-10% м/м, +17.2% г/г), в итоге положительное сальдо торговли выросло до $2.4 млрд. Товарооборот за 10 месяцев 2023 года составил $196.5 млрд (+27.7% г/г) положительное сальдо торговли составило $16.2 млрд.

В целом можно говорить о сокращении положительного сальдо торговли Китая, рост импорта косвенно может выступать подтверждением активизации внутреннего спроса.

@truecon

{kind=link}

November 7, 2023

#Россия #ставки #ОФЗ #RUSFAR #ROISFIX

С интересом наблюдаю обсуждения относительно того, что движения рынка ОФЗ отражают какие-то ожидания. На нашем, мягко скажем, низколиквидном рынке вряд ли доходности могут отражать какие-то ожидания. Для того, чтобы это понять – достаточно посмотреть на разрывы денежного и долгового рынки, да и объемы в тех же ОФЗ. Текущие доходности/ставки отражают структурные перекосы ликвидности, в т.ч. нормативной, немного размещения на первичном рынке и их структуру, но никак не ожидания рынка. Нынешние кривые даже склеить то толком не получится потому как они именно что «кривые»…

@truecon

С интересом наблюдаю обсуждения относительно того, что движения рынка ОФЗ отражают какие-то ожидания. На нашем, мягко скажем, низколиквидном рынке вряд ли доходности могут отражать какие-то ожидания. Для того, чтобы это понять – достаточно посмотреть на разрывы денежного и долгового рынки, да и объемы в тех же ОФЗ. Текущие доходности/ставки отражают структурные перекосы ликвидности, в т.ч. нормативной, немного размещения на первичном рынке и их структуру, но никак не ожидания рынка. Нынешние кривые даже склеить то толком не получится потому как они именно что «кривые»…

@truecon

November 7, 2023

#Минфин #нефть #бюджет #рубль #дефицит

В октябре бюджет разогнался...

Предварительные данные по бюджету за октябрь:

1️⃣ Доходы с начала года 23.1 трлн руб., за месяц доходы составили рекордные 3.37 трлн руб. (+34.5% к 2021 году), из них:

📍нефтегазовые доходы 1.63 трлн руб. 47.5% к 2021 году – сказались демпфер и НДД, в ноябре уполовинятся;

📍ненефтегазовые доходы притормозили и составили за месяц 1.74 трлн руб., но это все же рост на 24% к 2021 году.

2️⃣ Расходы в октябре резко выросли, составив с начала года 24.3 трлн руб., за октябрь расходы резко выросли до 2.91 трлн руб. (+58.4% к 2021 году).

♦️ Текущий дефицит с начала года сократился до 1.235 трлн руб., а в октябре положительное сальдо составило 0.46 трлн руб.

Расходы в октябре резко выросли, хотя это и было компенсировано огромными разовыми нефтегазовыми доходами. Правда, судя по размещению рублей от Росказны, скорее выросли не расходы, а сформировались «заначки» около 0.9-1 трлн руб, т.к. объем размещения вырос на 1.4 трлн руб. за месяц. Формально суммарные расходы за 12 месяцев составили 33.7 трлн руб. (ожидаемые по году 32.5 трлн руб. за счет авансов в прошлые периоды), доходы за 12 месяцев 28.8 трлн руб., дефицит за 12 месяцев 4.9 трлн руб.

@truecon

В октябре бюджет разогнался...

Предварительные данные по бюджету за октябрь:

1️⃣ Доходы с начала года 23.1 трлн руб., за месяц доходы составили рекордные 3.37 трлн руб. (+34.5% к 2021 году), из них:

📍нефтегазовые доходы 1.63 трлн руб. 47.5% к 2021 году – сказались демпфер и НДД, в ноябре уполовинятся;

📍ненефтегазовые доходы притормозили и составили за месяц 1.74 трлн руб., но это все же рост на 24% к 2021 году.

2️⃣ Расходы в октябре резко выросли, составив с начала года 24.3 трлн руб., за октябрь расходы резко выросли до 2.91 трлн руб. (+58.4% к 2021 году).

♦️ Текущий дефицит с начала года сократился до 1.235 трлн руб., а в октябре положительное сальдо составило 0.46 трлн руб.

Расходы в октябре резко выросли, хотя это и было компенсировано огромными разовыми нефтегазовыми доходами. Правда, судя по размещению рублей от Росказны, скорее выросли не расходы, а сформировались «заначки» около 0.9-1 трлн руб, т.к. объем размещения вырос на 1.4 трлн руб. за месяц. Формально суммарные расходы за 12 месяцев составили 33.7 трлн руб. (ожидаемые по году 32.5 трлн руб. за счет авансов в прошлые периоды), доходы за 12 месяцев 28.8 трлн руб., дефицит за 12 месяцев 4.9 трлн руб.

@truecon

{kind=link}

November 7, 2023

Forwarded from Банк России

Участники обсудят:

Модератор — Председатель Банка России Эльвира Набиуллина.

Спикеры:

Остальные пленарные дискуссии FINOPOLIS2023 будут доступны онлайн и в записи на нашем YouTube-канале и в социальной сети «ВКонтакте».

Please open Telegram to view this post

VIEW IN TELEGRAM

November 8, 2023

November 8, 2023

#БанкРоссии #банки #рубль #M2

Идем на посадку

Впервые за много месяцев денежная масса М2 в России за октябрь сократилась, хотя и достаточно скромно -0.1% м/м, годовой прирост денежной массы замедлился до 19.8% г/г. Пока на самом деле, с поправкой на сезонность сокращения нет, рост составил ~1% м/м (sa). Основной причиной сокращения стали большие налоги в октябре (Минфин возвращает рубли в систему, но это не учитывается в М2). Но, даже с поправкой на это все же можно говорить о том, что динамика сигнализирует о скором резком замедлении кредитования (там где нет субсидий).

Первые признаки видны по данным Frank RG выдачам кредитов населению: сокращение на 12.3% м/м до 1.5 трлн, хотя годовой рост все еще 47%. Сократились выдачи ипотеки (-19.4% м/м) и кредитов наличными (-9% м/м), выросли выдачи автокредитов (+17.4% м/м). Пока это лишь нормализация после резкого взлета на ожиданиях роста ставок, но процесс пошел и будет разгоняться Произошло это еще до повышения ставки с 13% до 15%.

С валютными депозитами, по предварительным данным, динамика не особо радует (-$2 млрд за месяц), т.е. валютизация М2 падает. Это будет означать, что при любых значимых ухудшениях внешней конъюнктуры (торговый баланс, отток капитала), курс может быть крайне волатильным и резко реагировать... просто по той причине, что внутренние запасы валюты сокращаются, а доступа к привлечению фондирования извне, понятно, нет. В этом плане текущая «девалютизация» несет вполне ощутимые риски волатильности курса при сохранении текущих масштабов внешнеэкономической деятельности.

❗️P.S.: Банкам стоит готовиться к дефициту ликвидности, потому как вытащить высокими ставками большие объемы из наличных в банки вряд ли получится, из-за того доля наличных в М2 вблизи исторического минимума (19%). Это означает, что фактическая ставка в экономике будет скорее не 15%, а 16-17%...

@truecon

Идем на посадку

Впервые за много месяцев денежная масса М2 в России за октябрь сократилась, хотя и достаточно скромно -0.1% м/м, годовой прирост денежной массы замедлился до 19.8% г/г. Пока на самом деле, с поправкой на сезонность сокращения нет, рост составил ~1% м/м (sa). Основной причиной сокращения стали большие налоги в октябре (Минфин возвращает рубли в систему, но это не учитывается в М2). Но, даже с поправкой на это все же можно говорить о том, что динамика сигнализирует о скором резком замедлении кредитования (там где нет субсидий).

Первые признаки видны по данным Frank RG выдачам кредитов населению: сокращение на 12.3% м/м до 1.5 трлн, хотя годовой рост все еще 47%. Сократились выдачи ипотеки (-19.4% м/м) и кредитов наличными (-9% м/м), выросли выдачи автокредитов (+17.4% м/м). Пока это лишь нормализация после резкого взлета на ожиданиях роста ставок, но процесс пошел и будет разгоняться Произошло это еще до повышения ставки с 13% до 15%.

С валютными депозитами, по предварительным данным, динамика не особо радует (-$2 млрд за месяц), т.е. валютизация М2 падает. Это будет означать, что при любых значимых ухудшениях внешней конъюнктуры (торговый баланс, отток капитала), курс может быть крайне волатильным и резко реагировать... просто по той причине, что внутренние запасы валюты сокращаются, а доступа к привлечению фондирования извне, понятно, нет. В этом плане текущая «девалютизация» несет вполне ощутимые риски волатильности курса при сохранении текущих масштабов внешнеэкономической деятельности.

❗️P.S.: Банкам стоит готовиться к дефициту ликвидности, потому как вытащить высокими ставками большие объемы из наличных в банки вряд ли получится, из-за того доля наличных в М2 вблизи исторического минимума (19%). Это означает, что фактическая ставка в экономике будет скорее не 15%, а 16-17%...

@truecon

{kind=link}

November 8, 2023

#Китай #экономика #инфляция #ставки

Китайская дефляция не уходит

Потребительские цены в Китае за октябрь снизились на 0.1% м/м, годовое снижение цен составило 0.2% м/м. Отчасти это связано со снижением цен на продукты питания (-0.8% м/м и -4% г/г), но и потребительские товары особо не дорожают (0.0% м/м и 0.7% г/г), да и рост цен в услугах особого нет (-0.1% м/м и 1.2% г/г). В итоге базовая инфляция снизилась до 0.0% м/м и 0.7% г/г.

В немалой степени это обусловлено все еще достаточно сдержанным внутренним спросом и остывающим внешним спросом. Это, в том числе, приводит к слабости производственных цен (0% м/м и -2.6% г/г). Хотя здесь свою роль играет и низкая инвестиционная активность, слабый строительный сектор, но и в потребсекторе цены на повседневные товары растут всего на 0.4% г/г, а на товары длительного пользования падают на 2% г/г.

В целом дефляционные тенденции в Китае пока не меняются ... избыточные производственные мощности – это реальность.

@truecon

Китайская дефляция не уходит

Потребительские цены в Китае за октябрь снизились на 0.1% м/м, годовое снижение цен составило 0.2% м/м. Отчасти это связано со снижением цен на продукты питания (-0.8% м/м и -4% г/г), но и потребительские товары особо не дорожают (0.0% м/м и 0.7% г/г), да и рост цен в услугах особого нет (-0.1% м/м и 1.2% г/г). В итоге базовая инфляция снизилась до 0.0% м/м и 0.7% г/г.

В немалой степени это обусловлено все еще достаточно сдержанным внутренним спросом и остывающим внешним спросом. Это, в том числе, приводит к слабости производственных цен (0% м/м и -2.6% г/г). Хотя здесь свою роль играет и низкая инвестиционная активность, слабый строительный сектор, но и в потребсекторе цены на повседневные товары растут всего на 0.4% г/г, а на товары длительного пользования падают на 2% г/г.

В целом дефляционные тенденции в Китае пока не меняются ... избыточные производственные мощности – это реальность.

@truecon

November 9, 2023

Forwarded from Банк России

Please open Telegram to view this post

VIEW IN TELEGRAM

November 9, 2023

#США #долг #бюджет #Минфин #Кризис

Цена весеннего банкопада в США

Минфин США очень усердно отправляет миллиарды долларов Корпорации по страхованию вкладов (Federal Deposit Insurance Corp - FDIC). Так, что даже немного удивляешься почему они так торопятся расчистить балансы FDIC... ждут новых клиентов?

С начала финансового года, т.е. чуть больше, чем за месяц Дж. Йеллен умудрилась потратить на то, на что «налогоплательщик тратить не будет» (по ее же словам) уже $28.6 млрд, из которых $13.5 млрд только за первую неделю ноября.

В общей же сложности, только прямые перечисления во FDIC с начала проблем у банков, стоили бюджету США почти $122 млрд и это, видимо, еще не финал. Т.е. на то, на что «налогоплательщик тратить не будет» ушло почти 0.5% ВВП, или ~2.5% всех годовых доходов федбюджета. По сути, расшивку проблем бюджет вынужден был тратить по факту около 20-25% от активов проблемных банков, которые составляли $0.55 трлн.

@truecon

Цена весеннего банкопада в США

Минфин США очень усердно отправляет миллиарды долларов Корпорации по страхованию вкладов (Federal Deposit Insurance Corp - FDIC). Так, что даже немного удивляешься почему они так торопятся расчистить балансы FDIC... ждут новых клиентов?

С начала финансового года, т.е. чуть больше, чем за месяц Дж. Йеллен умудрилась потратить на то, на что «налогоплательщик тратить не будет» (по ее же словам) уже $28.6 млрд, из которых $13.5 млрд только за первую неделю ноября.

В общей же сложности, только прямые перечисления во FDIC с начала проблем у банков, стоили бюджету США почти $122 млрд и это, видимо, еще не финал. Т.е. на то, на что «налогоплательщик тратить не будет» ушло почти 0.5% ВВП, или ~2.5% всех годовых доходов федбюджета. По сути, расшивку проблем бюджет вынужден был тратить по факту около 20-25% от активов проблемных банков, которые составляли $0.55 трлн.

@truecon

November 9, 2023

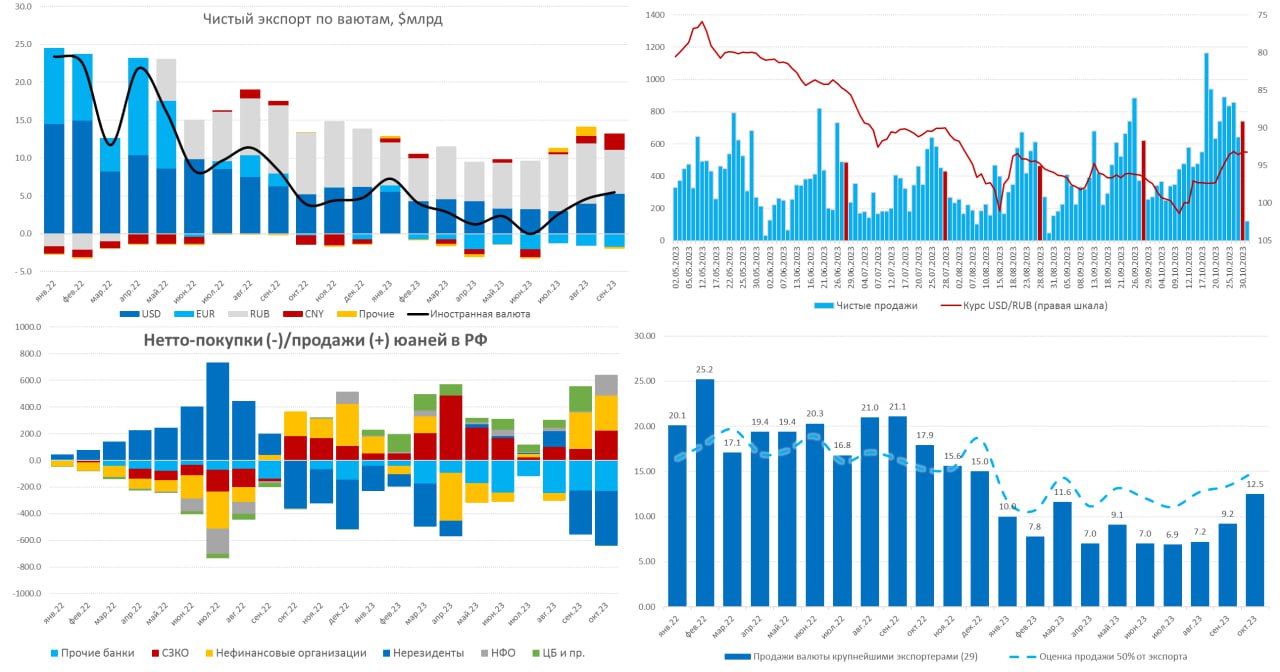

#БанкРоссии #банки #рубль #fx #ликвидность

Банк России опубликовал октябрьский "Обзор рисков финансовых рынков", в нем, как обычно, достаточно много интересного:

✔️ Крупнейшие экспортеры резко нарастили продажи валюты, если в сентябре они составляли $9.2 млрд, то в октябре достигли $12.5 млрд, что и стало основным фактором стабилизации курса. Рост продаж отчасти связан с более высокими налоговыми платежами, причем во второй половине месяца продажи составляли $717 млн в день, что почти вдвое выше продаж первой половины месяца.

✔️ Уже в августе и сентябре существенно улучшился валютный баланс внешней торговли до ~$5 млрд в месяц, но компании придержали существенные объемы валюты на счетах (выросли депозиты). В октябре таких возможностей не было и валютные депозиты, видимо, сократились.

✔️ Валютные активы банков сократились на $3.2 млрд, а обязательства – на $3 млрд... Валюту продавали СЗКО (на 0.82 трлн руб.) и нефинансовые компании (0.16 трлн руб.) – экспортеры, а покупали валюту прочие банки (0.66 трлн руб.) и нерезиденты (0.21 трлн руб.) - импорт и отток, на фоне стали активней покупать и физики (121 млрд руб.).

✔️ Банк России опубликовал ежедневные продажи крупнейших экспортеров, в целом подтверждая календарные эффекты, что продажи резко возрастают по мере приближения к дате налогов (28 число месяца – красные столбцы) и обваливаются сразу после уплаты налогов.

✔️ Опубликованы данные по переводам населения зарубеж, объемы в 3 квартале составляли $2.5 млрд ежемесячно, из которых около 37% - это переводы зарубеж в рублях (267 млрд руб. за квартал – в основном это просто покупка валюты на оффшоре).

✔️ Роль юаня в экспорте выросла до с 27% до 32%, в импорте остается на уровне 37%. Доля «дружественных» валют в депозитах физлиц – достигла 16.5%, депозитов юрлиц – достигла 49%, в кредитах юрлицам – 30%. У банков доля юаня на счетах в банках-нерезидентах составляет ~25%, доллара здесь пока больше (~44%), но доля доллара продолжает падать. Нетто-покупки/продажи юаней на внутреннем рынке показывают, что много валюты стали покупать дружественные нерезиденты.

В целом экспортеры стали существенно больше продавать, что повысило ликвидность валютного рынка в октябре. Но население стало активнее покупать валюту и продолжает достаточно активно выводить капиталы. Улучшился баланс поступлений в юанях.

@truecon

Банк России опубликовал октябрьский "Обзор рисков финансовых рынков", в нем, как обычно, достаточно много интересного:

✔️ Крупнейшие экспортеры резко нарастили продажи валюты, если в сентябре они составляли $9.2 млрд, то в октябре достигли $12.5 млрд, что и стало основным фактором стабилизации курса. Рост продаж отчасти связан с более высокими налоговыми платежами, причем во второй половине месяца продажи составляли $717 млн в день, что почти вдвое выше продаж первой половины месяца.

✔️ Уже в августе и сентябре существенно улучшился валютный баланс внешней торговли до ~$5 млрд в месяц, но компании придержали существенные объемы валюты на счетах (выросли депозиты). В октябре таких возможностей не было и валютные депозиты, видимо, сократились.

✔️ Валютные активы банков сократились на $3.2 млрд, а обязательства – на $3 млрд... Валюту продавали СЗКО (на 0.82 трлн руб.) и нефинансовые компании (0.16 трлн руб.) – экспортеры, а покупали валюту прочие банки (0.66 трлн руб.) и нерезиденты (0.21 трлн руб.) - импорт и отток, на фоне стали активней покупать и физики (121 млрд руб.).

✔️ Банк России опубликовал ежедневные продажи крупнейших экспортеров, в целом подтверждая календарные эффекты, что продажи резко возрастают по мере приближения к дате налогов (28 число месяца – красные столбцы) и обваливаются сразу после уплаты налогов.

✔️ Опубликованы данные по переводам населения зарубеж, объемы в 3 квартале составляли $2.5 млрд ежемесячно, из которых около 37% - это переводы зарубеж в рублях (267 млрд руб. за квартал – в основном это просто покупка валюты на оффшоре).

✔️ Роль юаня в экспорте выросла до с 27% до 32%, в импорте остается на уровне 37%. Доля «дружественных» валют в депозитах физлиц – достигла 16.5%, депозитов юрлиц – достигла 49%, в кредитах юрлицам – 30%. У банков доля юаня на счетах в банках-нерезидентах составляет ~25%, доллара здесь пока больше (~44%), но доля доллара продолжает падать. Нетто-покупки/продажи юаней на внутреннем рынке показывают, что много валюты стали покупать дружественные нерезиденты.

В целом экспортеры стали существенно больше продавать, что повысило ликвидность валютного рынка в октябре. Но население стало активнее покупать валюту и продолжает достаточно активно выводить капиталы. Улучшился баланс поступлений в юанях.

@truecon

{kind=link}

November 9, 2023

#США #инфляция #экономика #ФРС #долг #ставки #доллар

США: долларов прибавилось

ФРС опять затихла и практически не проводила операций, единственным значимым изменением активов стало погашение долга FDIC перед ФРС на $8.5 млрд (за счет трансфертов их бюджета).

Основное снова происходило на пассивной стороне баланса ФРС. Минфин США активно занимал, в т.ч. векселями, что привело к росту долга на $87 млрд за неделю и сокращению обратного РЕПО с ФРС на $52.7 млрд. Причем овернайт RRP ФРБ Нью-Йорка с 1 по 8 ноября сократилось на $55 млрд. В итоге остатки долларов на счетах банков прибавили еще почти $46 млрд за неделю, составив $3.36 трлн. 9 ноября овернайт RRP ФРБ Нью-Йорка сократилось еще на $31 млрд, опустившись до $993 млрд, т.е. за последние пару недель долларов в системе существенно прибавилось, что всегда позитивно воспринимается рынками.

Кривая госдолга тоже продолжала корректироваться, но, похоже коррекция себя исчерпала. При этом, ликвидность на рынке госдолга США остается крайне низкой, а с конца ноября планируются достаточно агрессивные заимствования. Но впереди еще одно интересное событие – 17 ноября завершается срок временных мер, а бюджет так и не согласован. Скорее всего снова будут «временные меры», но и «шатдаун» не исключен, так что предстоит интересная неделя.

В целом: долларов в системе стало прилично больше – это поддерживает рынки, ФРС продолжает халтурить с объемами QT, через неделю ликвидность может просесть из-за налогов (значительная часть собирается в середине месяца) и «шатдауна». Приличные займы облигациями предстоят в конце ноября-середине декабря - будет интересно как поведет себя кривая госдолга США в такой ситуации.

@truecon

США: долларов прибавилось

ФРС опять затихла и практически не проводила операций, единственным значимым изменением активов стало погашение долга FDIC перед ФРС на $8.5 млрд (за счет трансфертов их бюджета).

Основное снова происходило на пассивной стороне баланса ФРС. Минфин США активно занимал, в т.ч. векселями, что привело к росту долга на $87 млрд за неделю и сокращению обратного РЕПО с ФРС на $52.7 млрд. Причем овернайт RRP ФРБ Нью-Йорка с 1 по 8 ноября сократилось на $55 млрд. В итоге остатки долларов на счетах банков прибавили еще почти $46 млрд за неделю, составив $3.36 трлн. 9 ноября овернайт RRP ФРБ Нью-Йорка сократилось еще на $31 млрд, опустившись до $993 млрд, т.е. за последние пару недель долларов в системе существенно прибавилось, что всегда позитивно воспринимается рынками.

Кривая госдолга тоже продолжала корректироваться, но, похоже коррекция себя исчерпала. При этом, ликвидность на рынке госдолга США остается крайне низкой, а с конца ноября планируются достаточно агрессивные заимствования. Но впереди еще одно интересное событие – 17 ноября завершается срок временных мер, а бюджет так и не согласован. Скорее всего снова будут «временные меры», но и «шатдаун» не исключен, так что предстоит интересная неделя.

В целом: долларов в системе стало прилично больше – это поддерживает рынки, ФРС продолжает халтурить с объемами QT, через неделю ликвидность может просесть из-за налогов (значительная часть собирается в середине месяца) и «шатдауна». Приличные займы облигациями предстоят в конце ноября-середине декабря - будет интересно как поведет себя кривая госдолга США в такой ситуации.

@truecon

{kind=link}

November 10, 2023

#США #инфляция #ФРС #долг #ставки #Минфин #бюджет

«Just close the f@...g door»

На конференции МВФ глава ФРС попытался «откатить» ситуацию после решения по ставкам заявив, что ФРС «не уверена, что сделала достаточно, чтобы снизить инфляцию» и ужесточит еще, если понадобится, хотя и повторил мантру, что «будет действовать осторожно». Глава ФРС понял, что перестарался ... не впервые.

Пауэлл зацепился за слова о независимости ФРС и здесь важный момент: «для меня это стоит на первом месте в списке...» - это не про инфляцию/безработицу, а про независимость ФРС. Тот «черный лебедь», который реально может вылететь – это то, что конфликт монетарной и политизированной фискальной функции вполне способен в итоге привести к тому, что политики сильно обрежут эту независимость. И ФРС это понимает и ноги у «действовать осторожно» растут именно из этой ситуации, после провала с «инфляция временна» любые ошибки совершать страшно, что уже само по себе делает центральные банки более зависимыми от конъюнктуры.

На вопрос о фискальной политике Пауэлл просто феноменально соскочил, заявив по сути, что они эту темы не комментируют... смешно, потому как несколько недель назад он же на тему бюджета говорил «The path we're on is unsustainable, and we'll have to get off that path sooner rather than later.». Между формальными целями по инфляции и сохранением независимости тоже придется искать компромисс.

Не обошлось без инцидентов... событие было прервано экоактивистами, в процессе которого предположительно Джером (хотя как по мне голос скорее похож на К Рогофф, а не Дж.Пауэлла) сказал «Just close the f@...g door» - очень бы подошла фраза в его общении с Белым домом и Дж. Йеллен относительно бюджета, но нет... на это Джером не решится ).

@truecon

«Just close the f@...g door»

На конференции МВФ глава ФРС попытался «откатить» ситуацию после решения по ставкам заявив, что ФРС «не уверена, что сделала достаточно, чтобы снизить инфляцию» и ужесточит еще, если понадобится, хотя и повторил мантру, что «будет действовать осторожно». Глава ФРС понял, что перестарался ... не впервые.

Пауэлл зацепился за слова о независимости ФРС и здесь важный момент: «для меня это стоит на первом месте в списке...» - это не про инфляцию/безработицу, а про независимость ФРС. Тот «черный лебедь», который реально может вылететь – это то, что конфликт монетарной и политизированной фискальной функции вполне способен в итоге привести к тому, что политики сильно обрежут эту независимость. И ФРС это понимает и ноги у «действовать осторожно» растут именно из этой ситуации, после провала с «инфляция временна» любые ошибки совершать страшно, что уже само по себе делает центральные банки более зависимыми от конъюнктуры.

На вопрос о фискальной политике Пауэлл просто феноменально соскочил, заявив по сути, что они эту темы не комментируют... смешно, потому как несколько недель назад он же на тему бюджета говорил «The path we're on is unsustainable, and we'll have to get off that path sooner rather than later.». Между формальными целями по инфляции и сохранением независимости тоже придется искать компромисс.

Не обошлось без инцидентов... событие было прервано экоактивистами, в процессе которого предположительно Джером (хотя как по мне голос скорее похож на К Рогофф, а не Дж.Пауэлла) сказал «Just close the f@...g door» - очень бы подошла фраза в его общении с Белым домом и Дж. Йеллен относительно бюджета, но нет... на это Джером не решится ).

@truecon

{kind=link}

November 10, 2023

#Россия #инфляция

Инфляция в октябре по данным Росстата составила 0.83% м/м, годовая инфляция выросла до 6.7% г/г, что в общем-то вполне ожидаемо и даже скорее по нижней границе ожидания месячного роста цен.

А вот недельная инфляция в начале ноября объективно удивила резким ускорением до 0.42% (хоть и за 8 дней), в итоге годовая инфляция составила практически 7% г/г, что уже является нижней границей прогнозного диапазона ЦБ на коней года (7.7.5%).

С начала года инфляция составила 5.86% и текущие цифры говорят о том, что с большой вероятностью на конец года мы можем получить инфляцию около... или выше 7.5%, формально это сильно повышает шансы на еще одно повышение... если исходить из сигналов Банка России.

@truecon

Инфляция в октябре по данным Росстата составила 0.83% м/м, годовая инфляция выросла до 6.7% г/г, что в общем-то вполне ожидаемо и даже скорее по нижней границе ожидания месячного роста цен.

А вот недельная инфляция в начале ноября объективно удивила резким ускорением до 0.42% (хоть и за 8 дней), в итоге годовая инфляция составила практически 7% г/г, что уже является нижней границей прогнозного диапазона ЦБ на коней года (7.7.5%).

С начала года инфляция составила 5.86% и текущие цифры говорят о том, что с большой вероятностью на конец года мы можем получить инфляцию около... или выше 7.5%, формально это сильно повышает шансы на еще одно повышение... если исходить из сигналов Банка России.

@truecon

November 10, 2023

#США #ФРС #ставки #инфляция #экономика #Кризис

США: инфляционные ожидания снова растут

Предварительные данные Мичиганского университета: настроения потребителей упали, а инфляционные ожидания выросли еще выше. Причем, до минимума с мая текущего года, снизились, как индекс оценки текущих состояния, так и ожиданий .

Инфляционные ожидания на ближайший год выросли до максимумов с апреля и составили 4.4%, что произошло после резкого взлета в предыдущем месяце с 3.2% до 4.2%, подтверждая, что рост месяцем ранее не был случайным всплеском. Но еще интересней вышли инфляционные ожидания американцев на 5 лет, которые выросли до 3.2%, т.е. максимума с 2011 года. Трудно сказать насколько это устойчивая история роста ожиданий (возможно, лишь отражение страхов повторения нефтяных шоков в условиях обострения на Ближнем Востоке), но факт остается фактом. Для ФРС это крайне неприятный и даже пугающий сигнал, и даже не потому, что ожидания растут, а потому как быстро они выросли – "якорь"-то может и оторваться.

@truecon

США: инфляционные ожидания снова растут

Предварительные данные Мичиганского университета: настроения потребителей упали, а инфляционные ожидания выросли еще выше. Причем, до минимума с мая текущего года, снизились, как индекс оценки текущих состояния, так и ожиданий .

Инфляционные ожидания на ближайший год выросли до максимумов с апреля и составили 4.4%, что произошло после резкого взлета в предыдущем месяце с 3.2% до 4.2%, подтверждая, что рост месяцем ранее не был случайным всплеском. Но еще интересней вышли инфляционные ожидания американцев на 5 лет, которые выросли до 3.2%, т.е. максимума с 2011 года. Трудно сказать насколько это устойчивая история роста ожиданий (возможно, лишь отражение страхов повторения нефтяных шоков в условиях обострения на Ближнем Востоке), но факт остается фактом. Для ФРС это крайне неприятный и даже пугающий сигнал, и даже не потому, что ожидания растут, а потому как быстро они выросли – "якорь"-то может и оторваться.

@truecon

November 10, 2023

#США #ФРС #ставки #долг

США: долг дорожает ... рейтинги трещат

В пятницу Moody's, последнее из тройки, таки решилось понизить прогноз по кредитному рейтингу США, но пока не рейтинг, а только прогноз. Агентство наконец – то заметило проблемы с бюджетом, долгом и политической поляризацией, но снизить рейтинг сразу так и не решилось. Пятилетние CDS на госдолг США снова выросли до 55 – рынок уже давно задаунгрейдил США, не должно быть наивысшего рейтинга, когда страховка от дефолта стоит 0.5% годовых, дефицит бюджета хронически выше 5% ВВП, а долг выше 120% ВВП. Хотя действия Moody's, конечно, оказывают психологическое влияние.

В октябре средняя ставка обслуживания госдолга США выросла до 3.05%, рыночный долг подорожал до 3.1%, в среднем госдолг США дорожает на ~0.08 п.п. ежемесячно, или ~ 1 п.п. в год. Понятно, что по облигациям средние ставки растут медленнее, но постепенно более высокие текущие ставки перекладываются в среднюю ставку обслуживания долга. И процесс роста расходов на обслуживание долга – это процесс неизбежный.

Всего на проценты по долгу Минфин США потратил в октябре $89 млрд, что в 4 раза больше, чем было в среднем за доковидное десятилетие в этом месяце и почти вдвое больше, чем в октябре 2022 года. Общий фактический объем процентных расходов за 12 месяцев составил $924 млрд, с поправкой на дивиденды от ФРС год назад бюджет платил $649 млрд за 12 месяцев и это означает рост на 42%. Учитывая, что ФРС в глубокой яме (накопленный убыток $117 млрд) и продолжает нести убытки по ~$2 млрд в неделю – дивидендов от нее еще долго не будет.

При такой ситуации, учитывая, что первичный дефицит оценивается тем же МВФ в ~4% ВВП на ближайшие годы, дефицит бюджета будет 7-9% ВВП, что предполагает дальнейшую деградацию ликвидности рынка госдолга США и рост волатильности.

P.S.: Аукцион по размещению 30-тилетних гособлигаций на этом фоне был крайне плохим: Bid-to-Cover Ratio 2.24 (минимум за 2 года), 24% выпуска вынуждены были скупить первичные дилеры - максимум с лет 2020 года.

@truecon

США: долг дорожает ... рейтинги трещат

В пятницу Moody's, последнее из тройки, таки решилось понизить прогноз по кредитному рейтингу США, но пока не рейтинг, а только прогноз. Агентство наконец – то заметило проблемы с бюджетом, долгом и политической поляризацией, но снизить рейтинг сразу так и не решилось. Пятилетние CDS на госдолг США снова выросли до 55 – рынок уже давно задаунгрейдил США, не должно быть наивысшего рейтинга, когда страховка от дефолта стоит 0.5% годовых, дефицит бюджета хронически выше 5% ВВП, а долг выше 120% ВВП. Хотя действия Moody's, конечно, оказывают психологическое влияние.

В октябре средняя ставка обслуживания госдолга США выросла до 3.05%, рыночный долг подорожал до 3.1%, в среднем госдолг США дорожает на ~0.08 п.п. ежемесячно, или ~ 1 п.п. в год. Понятно, что по облигациям средние ставки растут медленнее, но постепенно более высокие текущие ставки перекладываются в среднюю ставку обслуживания долга. И процесс роста расходов на обслуживание долга – это процесс неизбежный.

Всего на проценты по долгу Минфин США потратил в октябре $89 млрд, что в 4 раза больше, чем было в среднем за доковидное десятилетие в этом месяце и почти вдвое больше, чем в октябре 2022 года. Общий фактический объем процентных расходов за 12 месяцев составил $924 млрд, с поправкой на дивиденды от ФРС год назад бюджет платил $649 млрд за 12 месяцев и это означает рост на 42%. Учитывая, что ФРС в глубокой яме (накопленный убыток $117 млрд) и продолжает нести убытки по ~$2 млрд в неделю – дивидендов от нее еще долго не будет.

При такой ситуации, учитывая, что первичный дефицит оценивается тем же МВФ в ~4% ВВП на ближайшие годы, дефицит бюджета будет 7-9% ВВП, что предполагает дальнейшую деградацию ликвидности рынка госдолга США и рост волатильности.

P.S.: Аукцион по размещению 30-тилетних гособлигаций на этом фоне был крайне плохим: Bid-to-Cover Ratio 2.24 (минимум за 2 года), 24% выпуска вынуждены были скупить первичные дилеры - максимум с лет 2020 года.

@truecon

{kind=link}

November 12, 2023

#Россия #банки #БанкРоссии #рубль #ликвидность

Докатились до дефицита ликвидности

Банк России немного переформатировал отчет по ликвидности, учёл ФОР/корсчета и стало очевидно, что банки докатились до дефицита ликвидности.

Текущий период усреднения обязательных резервов заканчивается 14 ноября, в последние месяцы банки активно закрывали дефицит привлекая у ЦБ триллионы (5-7 трлн руб. ) по «старой» ставке до повышения и размещая на корсчет в ЦБ. Это позволяло формально сглаживать структурный дефицит ликвидности. Но в текущем периоде усреднения все будет по-настоящему, т.к. он закончится до ближайшего заседания по ставке 15 декабря. Так что тот «фиговый листок», которым прикрывались банки придется убрать.

В итоге мы увидим реальную картинку уже в рынке, когда структурный дефицит ликвидности около 1 трлн руб., который придется закрывать через фондирование в ЦБ, но уже по фактической ставке. Частично это будет компенсироваться возвратом наличных в систему, но учитывая, что доля наличных рублей в денежной массе близка к минимумам (19%) – то это скорее всего даже не перекроет изъятия ликвидности Минфином в ФНБ в рамках бюджетного правила (0.6 трлн руб.).

Все это приведет к ужесточению денежно-кредитных условий даже без повышения ставок …

@truecon

Докатились до дефицита ликвидности

Банк России немного переформатировал отчет по ликвидности, учёл ФОР/корсчета и стало очевидно, что банки докатились до дефицита ликвидности.

Текущий период усреднения обязательных резервов заканчивается 14 ноября, в последние месяцы банки активно закрывали дефицит привлекая у ЦБ триллионы (5-7 трлн руб. ) по «старой» ставке до повышения и размещая на корсчет в ЦБ. Это позволяло формально сглаживать структурный дефицит ликвидности. Но в текущем периоде усреднения все будет по-настоящему, т.к. он закончится до ближайшего заседания по ставке 15 декабря. Так что тот «фиговый листок», которым прикрывались банки придется убрать.

В итоге мы увидим реальную картинку уже в рынке, когда структурный дефицит ликвидности около 1 трлн руб., который придется закрывать через фондирование в ЦБ, но уже по фактической ставке. Частично это будет компенсироваться возвратом наличных в систему, но учитывая, что доля наличных рублей в денежной массе близка к минимумам (19%) – то это скорее всего даже не перекроет изъятия ликвидности Минфином в ФНБ в рамках бюджетного правила (0.6 трлн руб.).

Все это приведет к ужесточению денежно-кредитных условий даже без повышения ставок …

@truecon

{kind=link}

November 14, 2023

#США #инфляция #ставки #экономика

Инфляция в США за октябрь составила 0.0% м/м и 3.2% г/г.

Без учёта энергии и продуктов питания потребительские цены растут на 0.2% м/м и 4.0% г/г - притормозил и рост цен в секторе услуг 0.3% м/м и 5.5% г/г. В основном за счёт аренды и автомобилей. ФРС жестить не будет

@truecon

Инфляция в США за октябрь составила 0.0% м/м и 3.2% г/г.

Без учёта энергии и продуктов питания потребительские цены растут на 0.2% м/м и 4.0% г/г - притормозил и рост цен в секторе услуг 0.3% м/м и 5.5% г/г. В основном за счёт аренды и автомобилей. ФРС жестить не будет

@truecon

November 14, 2023