#БанкРоссии #ставки #инфляция

Из заявлений зампреда ЦБ А.Заботкина...

📍 Об инфляции: "Да (ближе к верхней границе диапазона - ИФ), исходя из тех недельных цифр, которые мы получили с 15 сентября" (верхняя граница 7% г/г, сейчас 6.3% г/г, верхняя граница прогноза по ставке соответствует 14% в октяюре).

📍 О заседании в октябре: "Мы будем оценивать целесообразность дальнейшего повышения ставки. Я думаю, что круг альтернатив, который будет рассматриваться, довольно широк" (достаточно широкий диапазон возможного решения с нижней границей "не меняем").

📍О длительности жесткой политики: "Когда мы говорим о продолжительном времени поддержания жесткой ДКП, мы говорим ровно о том, что для того, чтобы погасить уже накопленный инфляционный импульс, скорее всего, потребуется не несколько месяцев, а несколько кварталов" (высокими ставки будут долго).

📍 О зеркалировании операций ФНБ: "Это будет очень похоже на то решение, которое принималось в 2018 году... в декабре объявим решение рынку ... накопленный объем отложенных покупок будет распределен равномерно на какой-то значимый промежуток времени". (покупки будут растянуты на длительные сроки - годы).

📍 О кредите: "... уровень кредитной активности по-прежнему высокий по отношению к тому, где он должен быть для обеспечения устойчивой траектории сбалансированного роста и снижения инфляции до 4% ... Более убедительное замедление роста кредитования, наверное, будет проявляться в четвертом квартале". (неплохо бы посмотреть динамику октября-ноября).

📍О валютных ограничениях: "... способны в какой-то мере сгладить краткосрочную волатильность обменного курса ... могут осложнять внешнеэкономическую деятельность ... могут создавать дополнительные риски: бесперебойности импортных поставок, скорости проведения расчетов и т.д.", (меры ограничены по количеству участников и во времени – дальше нужно будет смотреть результат).

📍О бюджете: "... параметры бюджета на трехлетку... предполагают несколько более высокий уровень бюджетного импульса в следующем году и в целом на трехлетку по сравнению с предыдущими проектировками. Мы это, конечно, отразим при обновлении прогноза в октябре наряду с тарифными решениями." (бюджетный импульс выше ожиданий предыдущего прогноза).

В целом сигнал пока остается прежним, пожалуй основное - это "инфляция ближе к верхней границе прогноза", что соответствует повышению до 14% (хотя и с широким диапазонам альтернатив)... причем чтобы повышать дальше хорошо бы посмотреть на кредит в октябре-ноябре ...

‼️ДОП.: Оценка инфляции Банком России в сентябре 14.6% (saar), средняя за 3 месяца 12.1%.

@truecon

Из заявлений зампреда ЦБ А.Заботкина...

📍 Об инфляции: "Да (ближе к верхней границе диапазона - ИФ), исходя из тех недельных цифр, которые мы получили с 15 сентября" (верхняя граница 7% г/г, сейчас 6.3% г/г, верхняя граница прогноза по ставке соответствует 14% в октяюре).

📍 О заседании в октябре: "Мы будем оценивать целесообразность дальнейшего повышения ставки. Я думаю, что круг альтернатив, который будет рассматриваться, довольно широк" (достаточно широкий диапазон возможного решения с нижней границей "не меняем").

📍О длительности жесткой политики: "Когда мы говорим о продолжительном времени поддержания жесткой ДКП, мы говорим ровно о том, что для того, чтобы погасить уже накопленный инфляционный импульс, скорее всего, потребуется не несколько месяцев, а несколько кварталов" (высокими ставки будут долго).

📍 О зеркалировании операций ФНБ: "Это будет очень похоже на то решение, которое принималось в 2018 году... в декабре объявим решение рынку ... накопленный объем отложенных покупок будет распределен равномерно на какой-то значимый промежуток времени". (покупки будут растянуты на длительные сроки - годы).

📍 О кредите: "... уровень кредитной активности по-прежнему высокий по отношению к тому, где он должен быть для обеспечения устойчивой траектории сбалансированного роста и снижения инфляции до 4% ... Более убедительное замедление роста кредитования, наверное, будет проявляться в четвертом квартале". (неплохо бы посмотреть динамику октября-ноября).

📍О валютных ограничениях: "... способны в какой-то мере сгладить краткосрочную волатильность обменного курса ... могут осложнять внешнеэкономическую деятельность ... могут создавать дополнительные риски: бесперебойности импортных поставок, скорости проведения расчетов и т.д.", (меры ограничены по количеству участников и во времени – дальше нужно будет смотреть результат).

📍О бюджете: "... параметры бюджета на трехлетку... предполагают несколько более высокий уровень бюджетного импульса в следующем году и в целом на трехлетку по сравнению с предыдущими проектировками. Мы это, конечно, отразим при обновлении прогноза в октябре наряду с тарифными решениями." (бюджетный импульс выше ожиданий предыдущего прогноза).

В целом сигнал пока остается прежним, пожалуй основное - это "инфляция ближе к верхней границе прогноза", что соответствует повышению до 14% (хотя и с широким диапазонам альтернатив)... причем чтобы повышать дальше хорошо бы посмотреть на кредит в октябре-ноябре ...

‼️ДОП.: Оценка инфляции Банком России в сентябре 14.6% (saar), средняя за 3 месяца 12.1%.

@truecon

Telegram

Банк России

💬 «Сроки полного проявления эффектов от наших решений на экономику и инфляцию сильно растянуты во времени. Так было и раньше, это остается и сейчас. Диапазон 3-6 кварталов означает не то, что в первые два квартала ничего не происходит. Он означает, что основная…

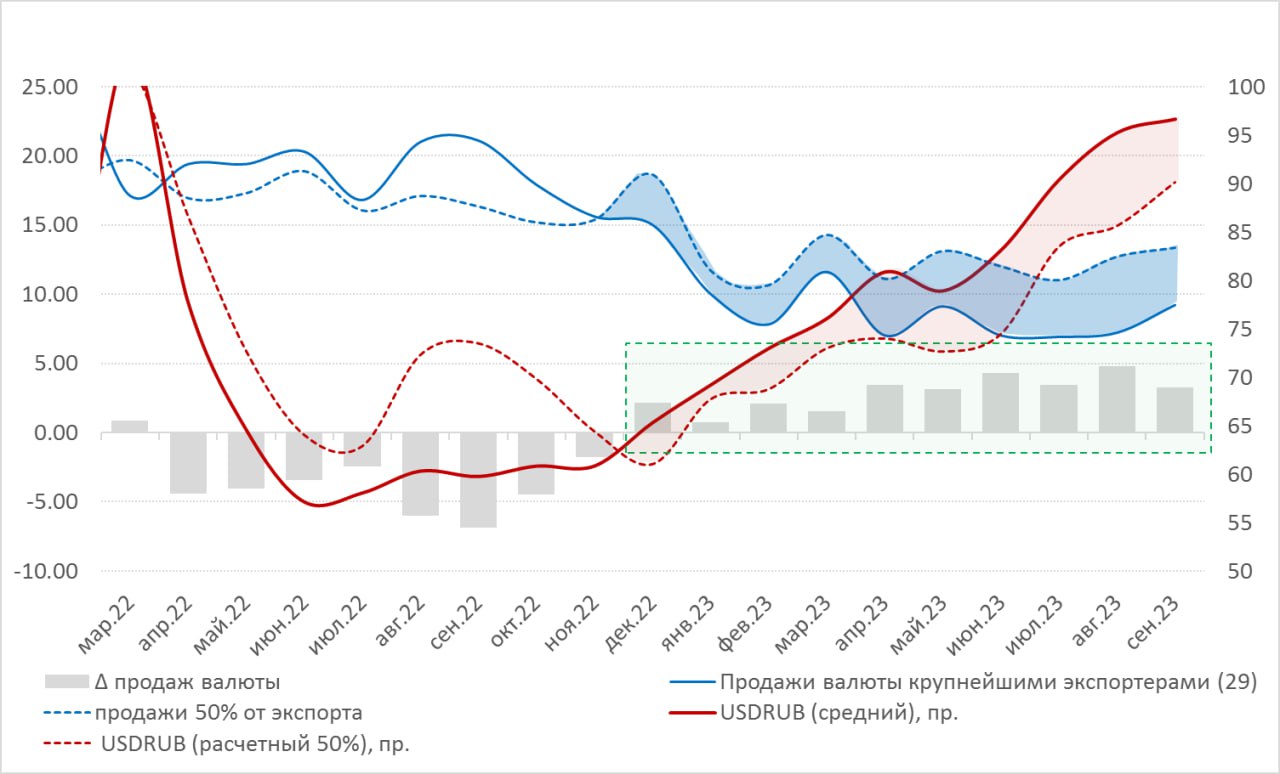

Москва. 13 октября. INTERFAX.RU - Правительство РФ утвердило порядок и объемы обязательной продажи валютной выручки российскими экспортерами, подпадающими под действие подписанного на этой неделе президентского указа.

Как пояснили журналистам в аппарате правительства, постановлением кабмина установлено, что отдельные российские экспортеры, начиная с 16 октября, в течение 60 дней с момента получения средств обязаны зачислять на свои счета в российских банках не менее 80% всей иностранной валюты, полученной в соответствии с условиями их экспортных контрактов.

Также они обязаны в течение двух недель продавать на внутреннем рынке страны не менее 90% валютной выручки, зачисленной на свои счета в российских банках (но не менее 50% от средств, полученных в соответствии с каждым экспортным контрактом, в срок не более 30 дней с момента их получения).

❗️Отношение чистых продаж валюты к валютной выручке крупнейших экспортеров (то есть без учета рублевой составляющей экспортной выручки) в августе составило 72% ($9.2 млрд) ... в июле – 67% ($7.2 млрд) ...

Как пояснили журналистам в аппарате правительства, постановлением кабмина установлено, что отдельные российские экспортеры, начиная с 16 октября, в течение 60 дней с момента получения средств обязаны зачислять на свои счета в российских банках не менее 80% всей иностранной валюты, полученной в соответствии с условиями их экспортных контрактов.

Также они обязаны в течение двух недель продавать на внутреннем рынке страны не менее 90% валютной выручки, зачисленной на свои счета в российских банках (но не менее 50% от средств, полученных в соответствии с каждым экспортным контрактом, в срок не более 30 дней с момента их получения).

❗️Отношение чистых продаж валюты к валютной выручке крупнейших экспортеров (то есть без учета рублевой составляющей экспортной выручки) в августе составило 72% ($9.2 млрд) ... в июле – 67% ($7.2 млрд) ...

Интерфакс

Власти обязали ряд экспортеров продавать на рынке РФ 90% от репатриированной валюты

Правительство РФ утвердило порядок и объемы обязательной продажи валютной выручки российскими экспортерами, подпадающими под действие подписанного на этой неделе президентского указа.

#экономика #США #экономика #инфляция

США: Настроения ухудшились, инфляционные ожидания выросли

Настроения американских потребителей по данным Мичиганского университета прилично ухудшились в октябре, показав минимумы за 5 месяцев. Причем, как по оценке текущей ситуации, так и по ожиданиям на ближайшие год. Ухудшились, как оценки перспектив личных финансов, так и деловые ожидания.

Но самое главное – резко ухудшились инфляционные ожидания на ближайший год (рост с 3.2% до 3.8%), на пять лет ожидания тоже подросли, составив 3.0%.

Основное ухудшение настроений американцев и рост инфляционных ожиданий, скорее всего, связано с подросшими ценами на бензин, к которым они очень чувствительны, но общей картинки это не меняет: она становится более инфляционной.

@truecon

США: Настроения ухудшились, инфляционные ожидания выросли

Настроения американских потребителей по данным Мичиганского университета прилично ухудшились в октябре, показав минимумы за 5 месяцев. Причем, как по оценке текущей ситуации, так и по ожиданиям на ближайшие год. Ухудшились, как оценки перспектив личных финансов, так и деловые ожидания.

Но самое главное – резко ухудшились инфляционные ожидания на ближайший год (рост с 3.2% до 3.8%), на пять лет ожидания тоже подросли, составив 3.0%.

Основное ухудшение настроений американцев и рост инфляционных ожиданий, скорее всего, связано с подросшими ценами на бензин, к которым они очень чувствительны, но общей картинки это не меняет: она становится более инфляционной.

@truecon

#Россия #экспорт #рубль

Валютные ограничения: оценки "на коленке"

Исходя их того, что мы знаем об новых мерах продажи валютной выручки экспортерами (а знаем мы мало), все же можно "на коленке" прикинуть потенциальные эффекты.

Что мы знаем:

✔️ Решение распространяется 43 группы компаний, доля которых в экспорте может составлять около 70% (оценка).

✔️ «Группа 43» должна не менее 80% валюты (в соответствии с контрактами) заводить на счета в российских банках (срок 60 дней), из которых не менее 90% должны продавать на внутреннем рынке. Т.е. 72% валютной выручки по контрактам, а какая там доля валюты в контрактах мы не знаем.

✔️ «Группа 43» должна продавать валюту в объеме не менее 50% от выручки по экспортным контрактам независимо от валюты контракта. Это фактически защита от того, что быстро переведут контракты в рубли на посредников. Вот здесь мы можем сделать предположение о том, что продажи валюты должны быть не менее, чем половина от ~70% общего экспорта товаров, т.е. не менее ~35% всего экспорта.

Сейчас, по данным ЦБ продажи крупнейших экспортеров составляют 24% от экспорта в сентябре ($9.2 млрд) и 22% в среднем за полгода ($7.7 млрд). Но у ЦБ в списке 29 компаний, а здесь «Группа 43», учитывая концентрацию, отличие в их не должно быть большим ~10...15%.

Сделав такое предположение – можно прикинуть, что в последние полгода «Группа 43» при реализации 50% от экспорта должна была продавать на ~$3.5...4 млрд в месяц больше (в идеале, при прочих равных) – это примерно тот дефицит валюты, который складывался в последнее время (по моим оценкам).

Такие продажи могут давать эффект на курс ~7-10 руб./долл. при прочих равных.

Никаких претензий на точность расчетов, задача скорее понять логику и примерные масштабы воздействия. Как будет работать – посмотрим...

P.S.: Валюту можно тут же откупить, можно вывести часть экспорта за контур групп, но именно для этого здесь представители от финмониторинга. Ну и, учитывая, временность мер строить схемы обхода может просто не выгодно с точки зрения баланса издержек/выгод.

@truecon

Валютные ограничения: оценки "на коленке"

Исходя их того, что мы знаем об новых мерах продажи валютной выручки экспортерами (а знаем мы мало), все же можно "на коленке" прикинуть потенциальные эффекты.

Что мы знаем:

✔️ Решение распространяется 43 группы компаний, доля которых в экспорте может составлять около 70% (оценка).

✔️ «Группа 43» должна не менее 80% валюты (в соответствии с контрактами) заводить на счета в российских банках (срок 60 дней), из которых не менее 90% должны продавать на внутреннем рынке. Т.е. 72% валютной выручки по контрактам, а какая там доля валюты в контрактах мы не знаем.

✔️ «Группа 43» должна продавать валюту в объеме не менее 50% от выручки по экспортным контрактам независимо от валюты контракта. Это фактически защита от того, что быстро переведут контракты в рубли на посредников. Вот здесь мы можем сделать предположение о том, что продажи валюты должны быть не менее, чем половина от ~70% общего экспорта товаров, т.е. не менее ~35% всего экспорта.

Сейчас, по данным ЦБ продажи крупнейших экспортеров составляют 24% от экспорта в сентябре ($9.2 млрд) и 22% в среднем за полгода ($7.7 млрд). Но у ЦБ в списке 29 компаний, а здесь «Группа 43», учитывая концентрацию, отличие в их не должно быть большим ~10...15%.

Сделав такое предположение – можно прикинуть, что в последние полгода «Группа 43» при реализации 50% от экспорта должна была продавать на ~$3.5...4 млрд в месяц больше (в идеале, при прочих равных) – это примерно тот дефицит валюты, который складывался в последнее время (по моим оценкам).

Такие продажи могут давать эффект на курс ~7-10 руб./долл. при прочих равных.

Никаких претензий на точность расчетов, задача скорее понять логику и примерные масштабы воздействия. Как будет работать – посмотрим...

P.S.: Валюту можно тут же откупить, можно вывести часть экспорта за контур групп, но именно для этого здесь представители от финмониторинга. Ну и, учитывая, временность мер строить схемы обхода может просто не выгодно с точки зрения баланса издержек/выгод.

@truecon

{kind=link}

Forwarded from Минфин России

Средняя цена на нефть Urals за период мониторинга с 15 сентября по 14 октября 2023 года составила $83,35 за баррель, или $608,4 за тонну. Цена нефти North Sea Dated за этот период — $93,43.

@minfin

#МинфинСообщает #нефть

Please open Telegram to view this post

VIEW IN TELEGRAM

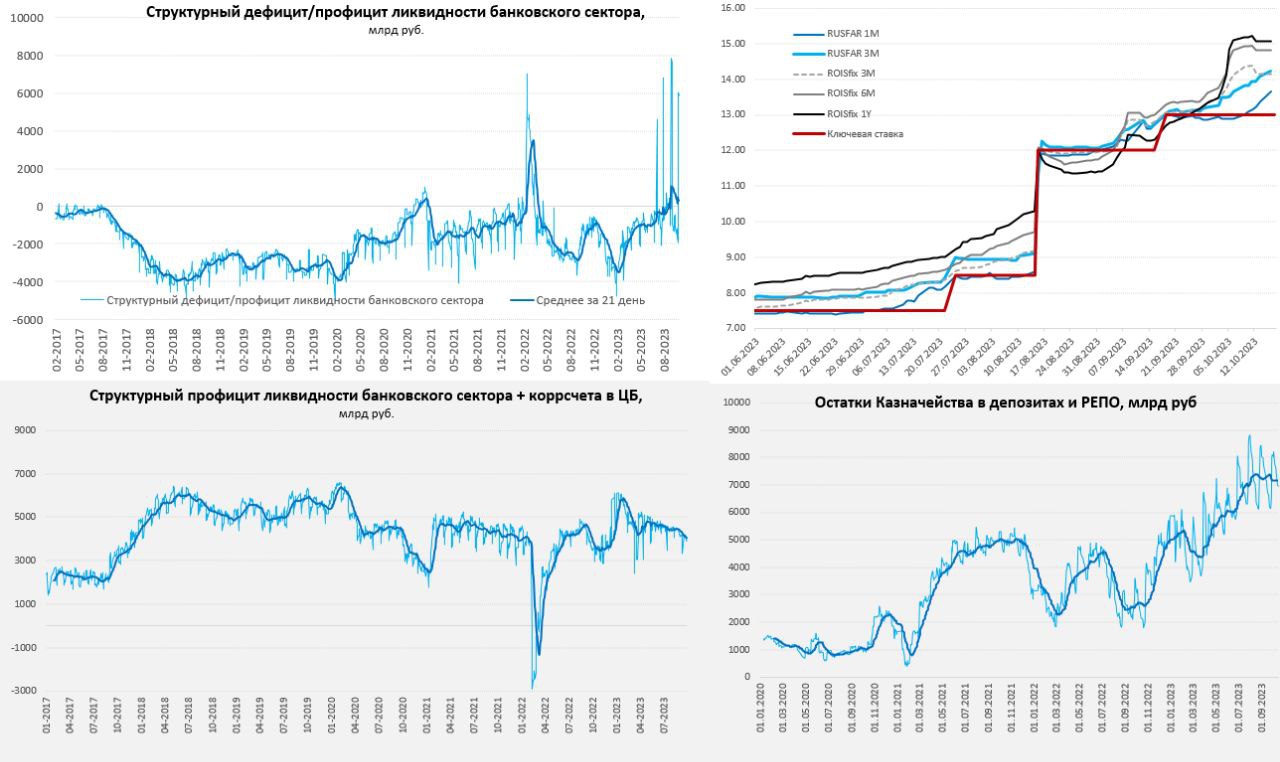

#БанкРоссии #банки #рубль #ликвидность

Денежные горки

Некоторые банки продолжают играть в игру «сэкономь на ФОРе – займи у ЦБ 7 трлн руб. пока ставка низкая и сложи на корсчет», в итоге показатели структурного дефицита ликвидности улетели вверх до ~6 трлн руб. Такие действия говорят о полной уверенности в том, что Банк России повысит ставку в конце месяца. Поэтому некоторые банки пытаются заранее это отыграть. Но если смотреть на общую сумму структурного дефицита ликвидности и корсчетов – скорее можно говорить о том, что ситуация с ликвидностью склонна к ухудшению, когда эти игры закончатся.

Одновременно, загнали вверх ставки денежного рынка, RUONIA (o/n) умудрились вытащить на 13. 15% (а объем упал). Ставки RUSFAR до двух недель улетели выше 13% (13.07/13.27%). Но самое забавное продолжается свопами на RUONIA, т.е. ROISFIX, где банки всеми силами вытащили и зафиксировали полугодовые ставки на 14.8%, а годовые на 15.1%. Причем длинные ставки формируются скорее индикативно, т.к. реально значимого предложения длинного денежного ресурса до заседания по ключевой ставке нет. В условиях неопределенности все хотят «дождаться решения ЦБ», потому банки «длинным» хвостом играют как хотят …

По сути, банки полностью заложили повышение ставки до 14% и «гонят» ЦБ дальше.

@truecon

Денежные горки

Некоторые банки продолжают играть в игру «сэкономь на ФОРе – займи у ЦБ 7 трлн руб. пока ставка низкая и сложи на корсчет», в итоге показатели структурного дефицита ликвидности улетели вверх до ~6 трлн руб. Такие действия говорят о полной уверенности в том, что Банк России повысит ставку в конце месяца. Поэтому некоторые банки пытаются заранее это отыграть. Но если смотреть на общую сумму структурного дефицита ликвидности и корсчетов – скорее можно говорить о том, что ситуация с ликвидностью склонна к ухудшению, когда эти игры закончатся.

Одновременно, загнали вверх ставки денежного рынка, RUONIA (o/n) умудрились вытащить на 13. 15% (а объем упал). Ставки RUSFAR до двух недель улетели выше 13% (13.07/13.27%). Но самое забавное продолжается свопами на RUONIA, т.е. ROISFIX, где банки всеми силами вытащили и зафиксировали полугодовые ставки на 14.8%, а годовые на 15.1%. Причем длинные ставки формируются скорее индикативно, т.к. реально значимого предложения длинного денежного ресурса до заседания по ключевой ставке нет. В условиях неопределенности все хотят «дождаться решения ЦБ», потому банки «длинным» хвостом играют как хотят …

По сути, банки полностью заложили повышение ставки до 14% и «гонят» ЦБ дальше.

@truecon

{kind=link}

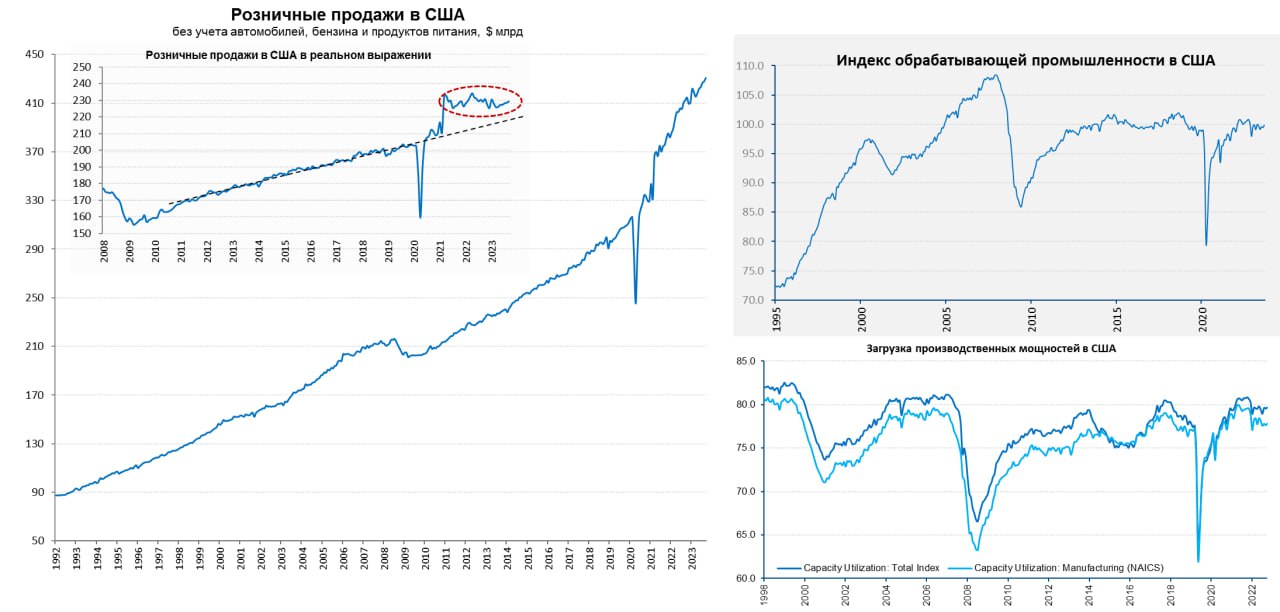

#США #экономика #розница #производство #ставки

США: потребитель не реагирует на ужесточение

Розничные продажи в США за сентябрь выросли на 0.7% м/м, а рост за три месяца составил 2.1%, т.е. более 8.5% в годовом пересчете. Хотя относительно прошлого года рост скромный 3.4% г/г, но здесь большую роль сыграло снижение цен на бензин. Без учета бензина, продуктов питания и автомобилей продажи растут на 0.7% м/м и 4.4% г/г, что даже немного выше инфляции, в номинале они на 38% выше доковидных уровней. В итоге реальные розничные продажи продолжали постепенно подрастать, так и оставаясь на достаточно высоких постовидных уровнях. Несмотря на рост ставок, существенное сокращение избыточных сбережений, накопленных в ковидный период и рост долговой нагрузки, американский потребитель не хочет экономить. Возможно, потребитель верит, что при негативной ситуации Белый дом/ФРС опять закроет все проблемы из бюджета (привет J&J от американцев).

Промышленность выглядит слабее – здесь рост на 0.3% м/м и 0.1% г/г, т.е. относительно прошлого года производство практически не изменилось. В обрабатывающей промышленности рост на 0.4% м/м и падение на -0.8% г/г. Объем производства встал на уровнях, которые были характерны для последнего десятилетия и особо не меняется. Во многом это обусловлено тем, что загрузка производственных мощностей остается достаточно высокой для США на уровне 77.8%, что недалеко от максимумов последних пары десятилетий, т.е. особого запаса для роста здесь нет.

📌 На выходе: производство не имеет пока значимого потенциала для роста, а потребление остается активным, игнорируя жесткость ФРС.

@truecon

США: потребитель не реагирует на ужесточение

Розничные продажи в США за сентябрь выросли на 0.7% м/м, а рост за три месяца составил 2.1%, т.е. более 8.5% в годовом пересчете. Хотя относительно прошлого года рост скромный 3.4% г/г, но здесь большую роль сыграло снижение цен на бензин. Без учета бензина, продуктов питания и автомобилей продажи растут на 0.7% м/м и 4.4% г/г, что даже немного выше инфляции, в номинале они на 38% выше доковидных уровней. В итоге реальные розничные продажи продолжали постепенно подрастать, так и оставаясь на достаточно высоких постовидных уровнях. Несмотря на рост ставок, существенное сокращение избыточных сбережений, накопленных в ковидный период и рост долговой нагрузки, американский потребитель не хочет экономить. Возможно, потребитель верит, что при негативной ситуации Белый дом/ФРС опять закроет все проблемы из бюджета (привет J&J от американцев).

Промышленность выглядит слабее – здесь рост на 0.3% м/м и 0.1% г/г, т.е. относительно прошлого года производство практически не изменилось. В обрабатывающей промышленности рост на 0.4% м/м и падение на -0.8% г/г. Объем производства встал на уровнях, которые были характерны для последнего десятилетия и особо не меняется. Во многом это обусловлено тем, что загрузка производственных мощностей остается достаточно высокой для США на уровне 77.8%, что недалеко от максимумов последних пары десятилетий, т.е. особого запаса для роста здесь нет.

📌 На выходе: производство не имеет пока значимого потенциала для роста, а потребление остается активным, игнорируя жесткость ФРС.

@truecon

{kind=link}

#Великобритания #инфляция #BOE #ставки

Британская инфляция в сентябре немного подросла, потребительские цены выросли на 0.5% м/м и 6.7% г/г, 5-6% инфляции в месяц уже стали вполне нормальными. В сентябре дезинфляционные эффекты снизились, в.ч. на фоне падения фунта. Товары прибавили 0.7% м/м и 6.2% г/г, рост цен на услуги на 0.3% м/м годовая динамика ускорилась до 6.9% г/г. Свою роль сыграла сентябрьская индексация цен в образовании (1.8% м/м 4.1% г/г), но активно продолжали дорожать отдых, рестораны, отели и прочее.

Базовая инфляция в итоге составила 0.5% м/м и 6.1% г/г и вполне вероятно, что продолжающийся рост номинальных зарплат темпами около 8% в год и слабость фунта на фоне невнятной монетарной политики вряд ли будут способствовать возврату инфляции в какой-то обозримой перспективе к целевым уровням. Хотя Банк Англии, конечно, продолжит рассказывать свою мантру о том, что когда-то в будущем инфляция вернется к 2% (за последние 2 года инфляция составила 17.4%). Стагфляция…

P.S.: Учитывая растущую напряженность на Ближнем Востоке у текущей ситуации все больше параллелей с 1970-ми, очередной энергетический шок на фоне разболтанных инфляционных ожиданий, но с навесом больших долгов и дефицитов.

Британская инфляция в сентябре немного подросла, потребительские цены выросли на 0.5% м/м и 6.7% г/г, 5-6% инфляции в месяц уже стали вполне нормальными. В сентябре дезинфляционные эффекты снизились, в.ч. на фоне падения фунта. Товары прибавили 0.7% м/м и 6.2% г/г, рост цен на услуги на 0.3% м/м годовая динамика ускорилась до 6.9% г/г. Свою роль сыграла сентябрьская индексация цен в образовании (1.8% м/м 4.1% г/г), но активно продолжали дорожать отдых, рестораны, отели и прочее.

Базовая инфляция в итоге составила 0.5% м/м и 6.1% г/г и вполне вероятно, что продолжающийся рост номинальных зарплат темпами около 8% в год и слабость фунта на фоне невнятной монетарной политики вряд ли будут способствовать возврату инфляции в какой-то обозримой перспективе к целевым уровням. Хотя Банк Англии, конечно, продолжит рассказывать свою мантру о том, что когда-то в будущем инфляция вернется к 2% (за последние 2 года инфляция составила 17.4%). Стагфляция…

P.S.: Учитывая растущую напряженность на Ближнем Востоке у текущей ситуации все больше параллелей с 1970-ми, очередной энергетический шок на фоне разболтанных инфляционных ожиданий, но с навесом больших долгов и дефицитов.

#Китай #CNY #fx #доллар

По интернетам разлетелось, что юань обошел евро в расчетах – это, конечно, не так, по крайней мере по данным SWIFT (которая видит далеко не все платежи в юанях). Если смотреть их оценки – то доля платежей в юанях существенно подросла в сентябре и составила 3.7%, в июне было 2.5%. Доля евро по этим данным составляет 23.6%, доля доллара 46.6%.

Но юань действительно обогнал евро по доле валюты в торговом финансировании, где его доля выросла до 5.8%, а доля евро снизилась до 5.4% - здесь всегда доминировал понятно доллар, хотя, как раз его долю прилично отъел юань за 2022-2023 годы: на январь 2022 года дола доллара в торговом финансировании была 87.4%, а доля юаня 1.9%, сейчас 84.2% и 5.8% соответственно. Триггером роста использования юаня в торговом финансировании как раз стал переход России на юани.

Но да, юань потихоньку откусывает себе кусочки мирового финансового пирога.

@truecon

По интернетам разлетелось, что юань обошел евро в расчетах – это, конечно, не так, по крайней мере по данным SWIFT (которая видит далеко не все платежи в юанях). Если смотреть их оценки – то доля платежей в юанях существенно подросла в сентябре и составила 3.7%, в июне было 2.5%. Доля евро по этим данным составляет 23.6%, доля доллара 46.6%.

Но юань действительно обогнал евро по доле валюты в торговом финансировании, где его доля выросла до 5.8%, а доля евро снизилась до 5.4% - здесь всегда доминировал понятно доллар, хотя, как раз его долю прилично отъел юань за 2022-2023 годы: на январь 2022 года дола доллара в торговом финансировании была 87.4%, а доля юаня 1.9%, сейчас 84.2% и 5.8% соответственно. Триггером роста использования юаня в торговом финансировании как раз стал переход России на юани.

Но да, юань потихоньку откусывает себе кусочки мирового финансового пирога.

@truecon

#США #ставки #долг #инфляция

Бонды опять загрустили … доходность UST10Y вернулись к 4.9%, UST20Y у 5.2% (сегодня аукцион, но с расчетами только 31 октября), UST30Y снова у 5%.

В реальности, если сделать предположение, что в результате фрагментации (рост издержек), декарбонизации (рост издержек) и демографии (дефицит рабочей силы и рост издержек) нейтральная ставка в долларе не 2.5% в номинале и 0.5% в реальном выражении, на 1…1.5 п.п. выше, т.е. 3.5-4% в номинале – то текущие доходности не выглядят высокими. В то же время, текущий рост – это скорее следствие низкой ликвидности, слабого спроса и большого предложения долга...

@truecon

Бонды опять загрустили … доходность UST10Y вернулись к 4.9%, UST20Y у 5.2% (сегодня аукцион, но с расчетами только 31 октября), UST30Y снова у 5%.

В реальности, если сделать предположение, что в результате фрагментации (рост издержек), декарбонизации (рост издержек) и демографии (дефицит рабочей силы и рост издержек) нейтральная ставка в долларе не 2.5% в номинале и 0.5% в реальном выражении, на 1…1.5 п.п. выше, т.е. 3.5-4% в номинале – то текущие доходности не выглядят высокими. В то же время, текущий рост – это скорее следствие низкой ликвидности, слабого спроса и большого предложения долга...

@truecon

#США #Минфин #ставки #долг #инфляция

Пока Минфин США подсчитывает бюджет, были опубликованы данные по притоку капитала в США. Китай продолжает избавляться от американского госдолга, в августе его портфель сократился до $805 млрд (-$16.4 млрд за месяц, -$133.2 млрд за год). С максимума в $1.3 трлн он сократился уже на $0.5 трлн.

Покупатели госдолга США оффшоры (Великобритания, Люксембург, Кайманы и Ирландия). Япония за год сократила портфель на $80 млрд. Частный сектор (иностранцы) продолжают покупать гособлигации США (+$0.6 трлн за год), но приток в последнее время сократился до $20-30 млрд в месяц, чего - не хватает удовлетворения аппетитов Минфина США.

В этот раз уже даже «король облигаций» Гундлах бьет в набат: «Будущее доллара США и, возможно, вышедшая из-под контроля инфляция зависят от контроля над бюджетом и расходами». Но пока бюджет в руках Йеллен – ДенегНаВсеХватит нормализация бюджетных расходов не очень просматривается.

На таком веселом фоне десятилетки готовы пощупать 5% ...

@truecon

Пока Минфин США подсчитывает бюджет, были опубликованы данные по притоку капитала в США. Китай продолжает избавляться от американского госдолга, в августе его портфель сократился до $805 млрд (-$16.4 млрд за месяц, -$133.2 млрд за год). С максимума в $1.3 трлн он сократился уже на $0.5 трлн.

Покупатели госдолга США оффшоры (Великобритания, Люксембург, Кайманы и Ирландия). Япония за год сократила портфель на $80 млрд. Частный сектор (иностранцы) продолжают покупать гособлигации США (+$0.6 трлн за год), но приток в последнее время сократился до $20-30 млрд в месяц, чего - не хватает удовлетворения аппетитов Минфина США.

В этот раз уже даже «король облигаций» Гундлах бьет в набат: «Будущее доллара США и, возможно, вышедшая из-под контроля инфляция зависят от контроля над бюджетом и расходами». Но пока бюджет в руках Йеллен – ДенегНаВсеХватит нормализация бюджетных расходов не очень просматривается.

На таком веселом фоне десятилетки готовы пощупать 5% ...

@truecon

Forwarded from Банк России

#БанковскийСектор

В сентябре был выдан рекордный объем ипотеки

📌 Ипотека в сентябре выросла на 4,2%, превысив результат августа (+3,7%). При этом объем выданной за месяц рыночной ипотеки (в основном вторичный рынок) снижался, а на первичном рынке — с субсидируемыми ставками — резко вырос. Спрос был дополнительно подстегнут тем, что люди хотели успеть взять кредит до повышения минимального первоначального взноса по всем программам ипотеки с господдержкой.

📌 Потребительское кредитование, наоборот, существенно замедлилось (до +1,5% с +2,4% в августе) из-за роста ставок и ужесточения макропруденциальных требований.

📌 Компании в сентябре продолжили предъявлять повышенный спрос на кредиты — портфель вырос на 2,0% после увеличения на 1,7% в августе.

📌 Средства населения на счетах в банках росли темпами, сопоставимыми с августом (+1,0% в сентябре по сравнению с +0,8% в августе). В условиях роста ставок продолжился переток средств с текущих счетов на срочные вклады (в основном краткосрочные). Корпоративные средства умеренно выросли (+0,7%).

📌 Прибыль банков за месяц составила 296 миллиардов рублей, что на 16% ниже результата августа. На итогах сентября отразилось сокращение доходов от переоценки иностранной валюты и увеличение стоимости фондирования вслед за повышением ключевой ставки.

Подробнее — в материале «О развитии банковского сектора» ➡️

В сентябре был выдан рекордный объем ипотеки

📌 Ипотека в сентябре выросла на 4,2%, превысив результат августа (+3,7%). При этом объем выданной за месяц рыночной ипотеки (в основном вторичный рынок) снижался, а на первичном рынке — с субсидируемыми ставками — резко вырос. Спрос был дополнительно подстегнут тем, что люди хотели успеть взять кредит до повышения минимального первоначального взноса по всем программам ипотеки с господдержкой.

📌 Потребительское кредитование, наоборот, существенно замедлилось (до +1,5% с +2,4% в августе) из-за роста ставок и ужесточения макропруденциальных требований.

📌 Компании в сентябре продолжили предъявлять повышенный спрос на кредиты — портфель вырос на 2,0% после увеличения на 1,7% в августе.

📌 Средства населения на счетах в банках росли темпами, сопоставимыми с августом (+1,0% в сентябре по сравнению с +0,8% в августе). В условиях роста ставок продолжился переток средств с текущих счетов на срочные вклады (в основном краткосрочные). Корпоративные средства умеренно выросли (+0,7%).

📌 Прибыль банков за месяц составила 296 миллиардов рублей, что на 16% ниже результата августа. На итогах сентября отразилось сокращение доходов от переоценки иностранной валюты и увеличение стоимости фондирования вслед за повышением ключевой ставки.

Подробнее — в материале «О развитии банковского сектора» ➡️

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Минфин США забрал "кэш"

ФРС на неделе сократила портфель гособлигаций на $15 млрд и уже прилично не добирает до плана QT – побаивается. Зато Минфин США разгулялся, нарастив остатки на счетах в ФРС до $841 млрд, т.е. забрал из финансовой системы сразу $128 млрд за неделю. Это неделя, когда платятся основные налоги, в дополнение к ним бюджет США нарастил долг на $78 млрд за неделю (расчеты по аукционам были 16 октября). Около $81 млрд было компенсировано сокращением объема обратного РЕПО с ФРС до $1.448 трлн ($1.114 трлн RRP c ФРБ Нью-Йорка ), но этого не хватило, потому средства банков на счетах в ФРС сократились на $65 млрд за неделю.

Госдолга стало больше в рынке, а ликвидности и долларового кэша меньше. Причем фонды денежного рынка в такой ситуации сильно «похудели» - из них ушло $99 млрд за неделю. Такая ситуация характерна для «налоговой недели» в США, но даже в апреле, когда платятся годовые налоги отток из MMF был сильно скромнее.

Не удивительно, что в такую неделю долговой рынок США жестко провалили, акциям досталось на оттоке «кэша» из системы. Доходности десятилеток подскочили до 5%, а в целом длинный хвост кривой госдолга улетел на 25-30 б.п. вверх за неделю, а с момента повышения потолка госдолга более, чем на 120-130 б.п. Инверсия сокращается быстрее ожидаемого в первую очередь из-за высокого дефицита и прироста госдолга.

Если учитывать то, что у Минфина США сформировался избыточный «кэш» на счету (план $750 млрд), давление со стороны выпуска нового долга может немного снизиться. Хотя в середине ноября может опять случиться шатдаун правительства, что может добавить неопределенности, но в моменте давление на долговой рынок со стороны новых размещений должно немного сократиться.

@truecon

Минфин США забрал "кэш"

ФРС на неделе сократила портфель гособлигаций на $15 млрд и уже прилично не добирает до плана QT – побаивается. Зато Минфин США разгулялся, нарастив остатки на счетах в ФРС до $841 млрд, т.е. забрал из финансовой системы сразу $128 млрд за неделю. Это неделя, когда платятся основные налоги, в дополнение к ним бюджет США нарастил долг на $78 млрд за неделю (расчеты по аукционам были 16 октября). Около $81 млрд было компенсировано сокращением объема обратного РЕПО с ФРС до $1.448 трлн ($1.114 трлн RRP c ФРБ Нью-Йорка ), но этого не хватило, потому средства банков на счетах в ФРС сократились на $65 млрд за неделю.

Госдолга стало больше в рынке, а ликвидности и долларового кэша меньше. Причем фонды денежного рынка в такой ситуации сильно «похудели» - из них ушло $99 млрд за неделю. Такая ситуация характерна для «налоговой недели» в США, но даже в апреле, когда платятся годовые налоги отток из MMF был сильно скромнее.

Не удивительно, что в такую неделю долговой рынок США жестко провалили, акциям досталось на оттоке «кэша» из системы. Доходности десятилеток подскочили до 5%, а в целом длинный хвост кривой госдолга улетел на 25-30 б.п. вверх за неделю, а с момента повышения потолка госдолга более, чем на 120-130 б.п. Инверсия сокращается быстрее ожидаемого в первую очередь из-за высокого дефицита и прироста госдолга.

Если учитывать то, что у Минфина США сформировался избыточный «кэш» на счету (план $750 млрд), давление со стороны выпуска нового долга может немного снизиться. Хотя в середине ноября может опять случиться шатдаун правительства, что может добавить неопределенности, но в моменте давление на долговой рынок со стороны новых размещений должно немного сократиться.

@truecon

{kind=link}

#Россия #экспорт #рубль

Опубликованное постановление Правительства, регулирующее обязательную продажу валютной выручки в общем-то соответствует предварительным выводам. Самый главный момент: необходимо продавать не менее 50% от всей суммы внешнеторговых контрактов (независимо от валюты этих контрактов).

‼️К рублю в гости пришла "налоговая неделя" с рекордным объемом нефтегазовых налогов (до 1.5-1.6 трлн руб. - вдвое выше сентябрьских), когда сами налоги считаются с повышенной цены на нефть, к ним добавятся квартальный НДД и отсутствует возмещение по демпферу. Динамика курса в этот период будет давать важные сигналы.

@truecon

Опубликованное постановление Правительства, регулирующее обязательную продажу валютной выручки в общем-то соответствует предварительным выводам. Самый главный момент: необходимо продавать не менее 50% от всей суммы внешнеторговых контрактов (независимо от валюты этих контрактов).

‼️К рублю в гости пришла "налоговая неделя" с рекордным объемом нефтегазовых налогов (до 1.5-1.6 трлн руб. - вдвое выше сентябрьских), когда сами налоги считаются с повышенной цены на нефть, к ним добавятся квартальный НДД и отсутствует возмещение по демпферу. Динамика курса в этот период будет давать важные сигналы.

@truecon

#США #Минфин #долг #бюджет #ставки #инфляция

США: бюджет разбалансирован

Минфин США, наконец, посчитал бюджет за сентябрь: доходы упали до $467.5 млрд (-4.2% г/г), расходы составили $638.5 млрд. (+25.7% г/г с коррекцией на «студенческие махинации» /1), дефицит бюджета составил $171 млрд – рекордный для сентября дефицит как минимум за последние 40 лет. Здесь важно понимать, что в сентябре обычно платятся повышенные налоги за год, т.к. это конец фингода и этот месяц бюджет традиционно закрывает с положительным сальдо. С поправкой на сезонность в сентябре дефицит был около 11.8% ВВП (обычно такое было только в очень жесткий кризис), а последние полгода составлял более 8% ВВП в среднем.

В среднем за 12 месяцев с поправкой на «студенческие махинации» доходы составили $4.44 трлн (-9.3% г/г), расходы составили $6.47 трлн (+10.3% г/г), а дефицит за 12 месяцев составил ровно $2 трлн, или около 7.5% ВВП.

Доходы за фингод упали за счет резкого сокращения поступления подоходного налога на $0.46 трлн (-17.3% г/г) и потерянных процентов от ФРС, хотя сокращались практически все статьи доходов кроме соцвзносов.

Крупнейшей статьей прироста расходов стал конечно рост процентных расходов по долгу, которые достигли $0.88 трлн и выросли на 22.5% г/г. Но здесь стоит учитывать, что реальный рост больше, как раз за счет того, что в прошлом году ФРС выплатила Минфину США $105 млрд из своей прибыли, а в текущем году ФРС в убытке на $110 млрд и ничего не платит. Добавили дефицита и расходы на спасение банковской системы за $92 млрд, рост оборонных, социальных расходов и расходов на различные медицинские программы.

Расходы на проценты по долгу за фингод составили 3.3% ВВП, средняя ставка облуживания долга достигла 2.97% в сентябре (более 3.6% ВВП) и продолжит расти. Минфину надо будет в ближайшие 12 месяцев рефинансировать около $9 трлн госдолга и занять на финансирование дефицита около $2 трлн (т.е. дефицит останется выше 7% ВВП без дополнительных антикризисных расходов).

1/ Минфин США в сентябре 2022 года включил расходы по списанию студенческого долга более $0.4 трлн в расходы бюджета, а в августе 2023 года, после проигранных судов, более $0.3 трлн было исключено из расходов.

@truecon

США: бюджет разбалансирован

Минфин США, наконец, посчитал бюджет за сентябрь: доходы упали до $467.5 млрд (-4.2% г/г), расходы составили $638.5 млрд. (+25.7% г/г с коррекцией на «студенческие махинации» /1), дефицит бюджета составил $171 млрд – рекордный для сентября дефицит как минимум за последние 40 лет. Здесь важно понимать, что в сентябре обычно платятся повышенные налоги за год, т.к. это конец фингода и этот месяц бюджет традиционно закрывает с положительным сальдо. С поправкой на сезонность в сентябре дефицит был около 11.8% ВВП (обычно такое было только в очень жесткий кризис), а последние полгода составлял более 8% ВВП в среднем.

В среднем за 12 месяцев с поправкой на «студенческие махинации» доходы составили $4.44 трлн (-9.3% г/г), расходы составили $6.47 трлн (+10.3% г/г), а дефицит за 12 месяцев составил ровно $2 трлн, или около 7.5% ВВП.

Доходы за фингод упали за счет резкого сокращения поступления подоходного налога на $0.46 трлн (-17.3% г/г) и потерянных процентов от ФРС, хотя сокращались практически все статьи доходов кроме соцвзносов.

Крупнейшей статьей прироста расходов стал конечно рост процентных расходов по долгу, которые достигли $0.88 трлн и выросли на 22.5% г/г. Но здесь стоит учитывать, что реальный рост больше, как раз за счет того, что в прошлом году ФРС выплатила Минфину США $105 млрд из своей прибыли, а в текущем году ФРС в убытке на $110 млрд и ничего не платит. Добавили дефицита и расходы на спасение банковской системы за $92 млрд, рост оборонных, социальных расходов и расходов на различные медицинские программы.

Расходы на проценты по долгу за фингод составили 3.3% ВВП, средняя ставка облуживания долга достигла 2.97% в сентябре (более 3.6% ВВП) и продолжит расти. Минфину надо будет в ближайшие 12 месяцев рефинансировать около $9 трлн госдолга и занять на финансирование дефицита около $2 трлн (т.е. дефицит останется выше 7% ВВП без дополнительных антикризисных расходов).

1/ Минфин США в сентябре 2022 года включил расходы по списанию студенческого долга более $0.4 трлн в расходы бюджета, а в августе 2023 года, после проигранных судов, более $0.3 трлн было исключено из расходов.

@truecon

{kind=link}

#ФРС #банки #ставки #США

Из крупных банков США самый главный "страдалец" от повышения ставок, конечно, BofA:

✔️ Портфель облигаций на $783 млрд, т.е. 25% от активов;

✔️ 77% портфеля облигаций, или бумаги на $603 млрд пришлось сложить до погашения;

✔️ В 3 квартале общий нереализованный убыток по портфелю составлял $136 млрд;

✔️ Доходность облигационного портфеля составляет 2.47% годовых при стоимости процентных ресурсов 3.75% годовых;

К этому еще можно добавить портфель ипотеки с доходностью 3% годовых на $0.22 трлн и то, что сам банк вынужден выпускать облигации под 6.6% годовых... на фоне постепенного сокращения объема дешевых счетов до востребования и прочих условно бесплатных депозитов.

Пока, конечно, это не критично, но динамика будет ухудшаться с ростом стоимости обязательств и торможением роста доходности активов.

@truecon

Из крупных банков США самый главный "страдалец" от повышения ставок, конечно, BofA:

✔️ Портфель облигаций на $783 млрд, т.е. 25% от активов;

✔️ 77% портфеля облигаций, или бумаги на $603 млрд пришлось сложить до погашения;

✔️ В 3 квартале общий нереализованный убыток по портфелю составлял $136 млрд;

✔️ Доходность облигационного портфеля составляет 2.47% годовых при стоимости процентных ресурсов 3.75% годовых;

К этому еще можно добавить портфель ипотеки с доходностью 3% годовых на $0.22 трлн и то, что сам банк вынужден выпускать облигации под 6.6% годовых... на фоне постепенного сокращения объема дешевых счетов до востребования и прочих условно бесплатных депозитов.

Пока, конечно, это не критично, но динамика будет ухудшаться с ростом стоимости обязательств и торможением роста доходности активов.

@truecon

#Россия #Китай #нефть #экспорт #экономика

✔️ Импорт нефти Китаем из России в сентябре сократился в физическом выражении с 2.5 mb/d до 2.1 mb/d, но это отражение скорее общего сокращения импорта нефти Китаем в сентябре на фоне роста цен на нефть. В денежном выражении импорт нефти за сентябрь составил $5.3 млрд.

✔️ Средняя импортная цена выросла с $76.6 за баррель до $83.6 за баррель (+9.2% м/м), т.е. на $7 за баррель. Это отражение динамики цен на нефть на мировом рынке. В целом это говорит об относительно небольших дисконтах российской нефти относительно бенчмарков (~$6...6.4 относительно средней за 2 месяца цены Brent), в основном обусловленных более дорогой логистикой.

P.S.: Это-то Минфин США и напрягает, т.к. объективно никакой "потолок" уже давно не работает.

@truecon

✔️ Импорт нефти Китаем из России в сентябре сократился в физическом выражении с 2.5 mb/d до 2.1 mb/d, но это отражение скорее общего сокращения импорта нефти Китаем в сентябре на фоне роста цен на нефть. В денежном выражении импорт нефти за сентябрь составил $5.3 млрд.

✔️ Средняя импортная цена выросла с $76.6 за баррель до $83.6 за баррель (+9.2% м/м), т.е. на $7 за баррель. Это отражение динамики цен на нефть на мировом рынке. В целом это говорит об относительно небольших дисконтах российской нефти относительно бенчмарков (~$6...6.4 относительно средней за 2 месяца цены Brent), в основном обусловленных более дорогой логистикой.

P.S.: Это-то Минфин США и напрягает, т.к. объективно никакой "потолок" уже давно не работает.

@truecon