#Германия #инфляция #экономика #Кризис

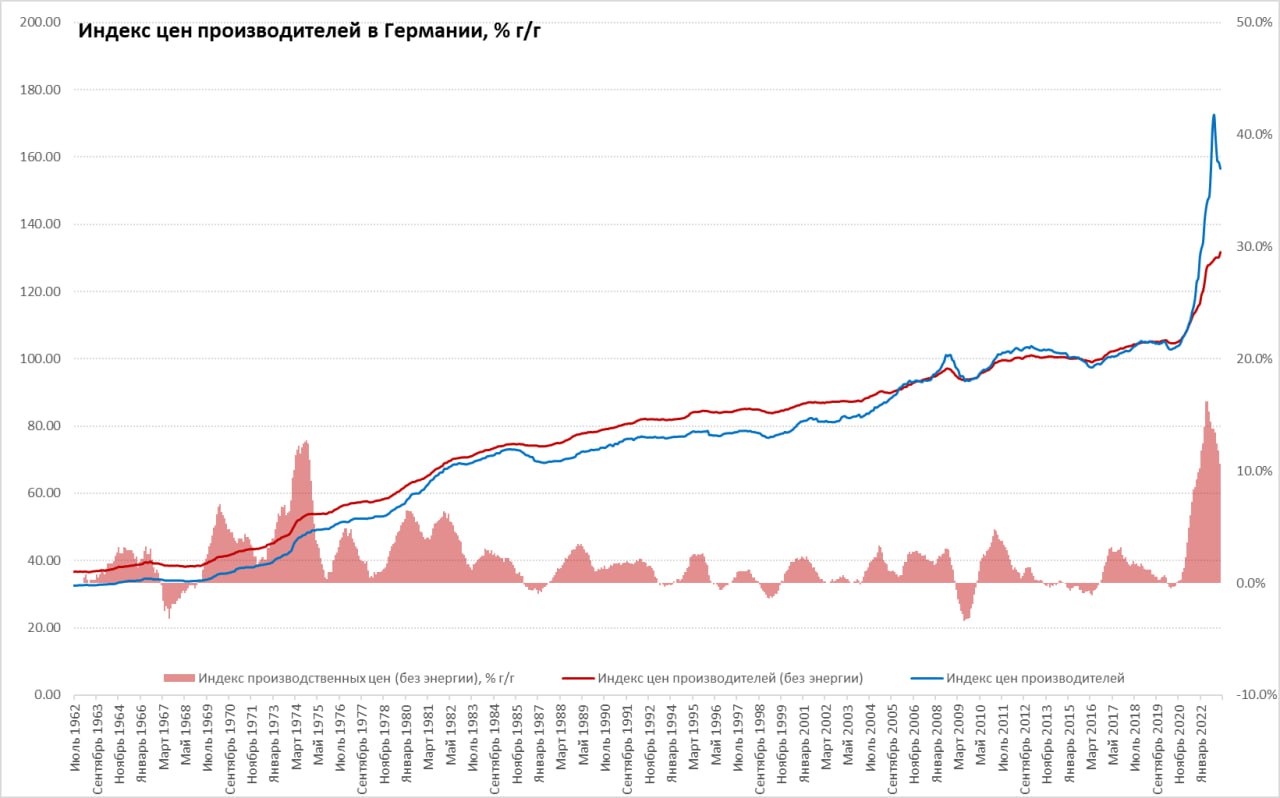

Германия: энергия дешевеет, все остальное дорожает

Цены производителей в Германии за январь снизились на 1% м/м, годовой рост замедлился до 17.8% г/г в основном за счет снижения цен на энергию (-5% м/м и 32.9% г/г). С одной стороны хорошо – энергия дешевеет, с другой все не так просто: т.к. все остальное продолжает активно дорожать и без учета энергии цены выросли на 1.4% м/м и 10.7% г/г.

Потребительские товары краткосрочного пользования подорожали на 1.8% м/м и 17.9% г/г (сахар 71.5% г/г, мясо 45.3% г/г и т.п.). Потребительские товары долгосрочного пользования прибавили в январе 1.9%% м/м и 10.8% г/г. Капитальные товары (средства производства) – тоже не стоят на месте и подорожали в январе на 1.7% м/м и 7.6% г/г (машины прибавили 8.9% г/г). Промежуточные товары дорожают на 1% м/м и 10% г/г. Везде месячный прирост цен >1%/

Это говорит о том, что выросшие в прошлом году издержки еще далеко не переложены в конечные цены производителей (и потребителей), а процесс продолжится в текущем году.

Конечно, сразу появилась представительница ЕЦБ... мадам И. Шнабель и заявила, что: широкая рынки недооценивают инфляцию, ставки надо повышать на 50 б.п. и дальше, сокращение баланса ЕЦБ может быть ускорено после июня и еще ничего не решено.

@truecon

Германия: энергия дешевеет, все остальное дорожает

Цены производителей в Германии за январь снизились на 1% м/м, годовой рост замедлился до 17.8% г/г в основном за счет снижения цен на энергию (-5% м/м и 32.9% г/г). С одной стороны хорошо – энергия дешевеет, с другой все не так просто: т.к. все остальное продолжает активно дорожать и без учета энергии цены выросли на 1.4% м/м и 10.7% г/г.

Потребительские товары краткосрочного пользования подорожали на 1.8% м/м и 17.9% г/г (сахар 71.5% г/г, мясо 45.3% г/г и т.п.). Потребительские товары долгосрочного пользования прибавили в январе 1.9%% м/м и 10.8% г/г. Капитальные товары (средства производства) – тоже не стоят на месте и подорожали в январе на 1.7% м/м и 7.6% г/г (машины прибавили 8.9% г/г). Промежуточные товары дорожают на 1% м/м и 10% г/г. Везде месячный прирост цен >1%/

Это говорит о том, что выросшие в прошлом году издержки еще далеко не переложены в конечные цены производителей (и потребителей), а процесс продолжится в текущем году.

Конечно, сразу появилась представительница ЕЦБ... мадам И. Шнабель и заявила, что: широкая рынки недооценивают инфляцию, ставки надо повышать на 50 б.п. и дальше, сокращение баланса ЕЦБ может быть ускорено после июня и еще ничего не решено.

@truecon

{kind=link}

February 17, 2023

#бюджет #Россия #Минфин

Сегодня много раз спросили про забавную картинку бюджета на 16 февраля:

- доходы 0.95 трлн руб.

- расходы 4.92 трлн руб.

- дефицит 3.97 трлн руб.

Смотреть эти цифры, конечно, забавно, но обсуждать практически бессмысленно, т.к. с переходом Единый налоговый платеж (ЕНП) практически все налоги платятся 28 числа месяца, а до этого Минфин только тратит и ничего практически не собирает. Учитывая, что 28 число - это последний день месяца, получит налоги Минфин в полном объеме скорее в первые дни марта - тогда и можно будет смотреть на бюджет.

Был вопрос про достаточно бурный рост среднедневных расходов, в этом феврале длинные выходные и меньше, чем обычно рабочих дней - понятно, что основные расходы смещены в первые две декады месяца. Поэтому какая-то более менее осмысленная оценка будет возможно в начале марта, а по хорошему только по итогам 1 квартала...

P.S.: Влияние продаж экспортеров на курс тоже смещено теперь ближе к концу месяца

@truecon

Сегодня много раз спросили про забавную картинку бюджета на 16 февраля:

- доходы 0.95 трлн руб.

- расходы 4.92 трлн руб.

- дефицит 3.97 трлн руб.

Смотреть эти цифры, конечно, забавно, но обсуждать практически бессмысленно, т.к. с переходом Единый налоговый платеж (ЕНП) практически все налоги платятся 28 числа месяца, а до этого Минфин только тратит и ничего практически не собирает. Учитывая, что 28 число - это последний день месяца, получит налоги Минфин в полном объеме скорее в первые дни марта - тогда и можно будет смотреть на бюджет.

Был вопрос про достаточно бурный рост среднедневных расходов, в этом феврале длинные выходные и меньше, чем обычно рабочих дней - понятно, что основные расходы смещены в первые две декады месяца. Поэтому какая-то более менее осмысленная оценка будет возможно в начале марта, а по хорошему только по итогам 1 квартала...

P.S.: Влияние продаж экспортеров на курс тоже смещено теперь ближе к концу месяца

@truecon

February 20, 2023

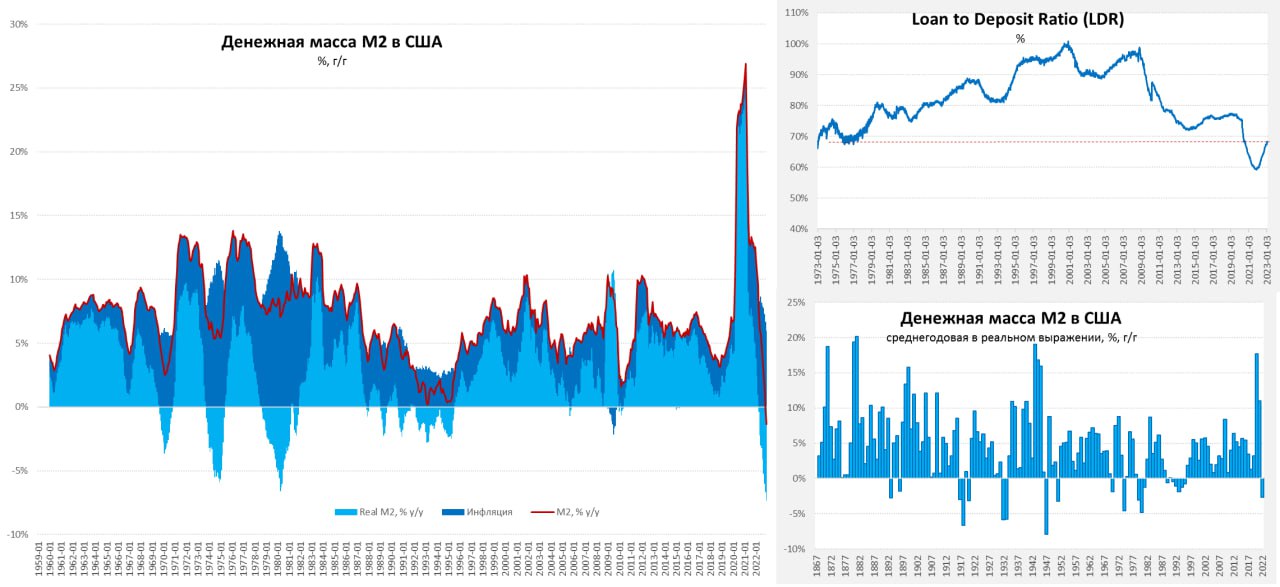

#США #экономика #доллар #M2

США и М2

В последнее время часто встречается обсуждения на тему сокращения денежной массы в США, сокращается она действительно достаточно бодро – в декабре денежная масса M2, впервые с 1959 года сократилась на 1.4% г/г в номинале. В реальном выражении сокращение М2 составило 7.3% г/г перебив рекорды 1970/80-х. В другой ситуации это бы уже сопровождалось рецессией. Хотя рецессия, как по мне с большой вероятностью будет, просто с некоторой задержкой...

Почему M2 является сейчас не самым лучшим отражением процессов… Что такое денежная масса – это кэш и депозиты. Огромные бюджетные и фискальные стимулы привели к росту депозитов на 42% в 2020/21 годах, но значительная часть из $6.4 трлн новых долларов – это «пассивные деньги», они не созданы кредитом, а их сокращение не является следствием сокращения этого кредита (делевериджинга). Благодаря действиям Пауэлла и Йеллен банки переполнены деньгами, но значительная часть этих денег пристроена облигации (мертво лежит до погашения на балансах 46% портфеля облигаций банков ~ 11.5% всех активов), еще часть припаркована в ФРС. Именно поэтому мы видим достаточно занимательный процесс, когда сокращение денежной массы (депозитов) сопровождается в последнее время активным ростом кредита.

Сейчас идет процесс «утилизации» этого переизбытка депозитов, но пока их еще хватает. Интересный индикатор, который отражает эту ситуацию – это LDR (соотношение кредитов и депозитов) в банковской системе. Сейчас соотношение LDR в банковской системе США (по оперативным данным ФРС) растет и уже 68%, но это все еще ниже допандемийных 76% дна 1970-х. Понятно, что такая ситуация ограничивает влияние ставки ФРС (трансмиссии ДКП) – банкам нет смысла активно привлекать депозиты и повышать ставки, когда у них «передозировка» депозитами, которые некуда эффективно разместить.

Но процесс идет... кредиты растут, депозиты сокращаются и ближе к середине года баланс уже станет иным.

@truecon

США и М2

В последнее время часто встречается обсуждения на тему сокращения денежной массы в США, сокращается она действительно достаточно бодро – в декабре денежная масса M2, впервые с 1959 года сократилась на 1.4% г/г в номинале. В реальном выражении сокращение М2 составило 7.3% г/г перебив рекорды 1970/80-х. В другой ситуации это бы уже сопровождалось рецессией. Хотя рецессия, как по мне с большой вероятностью будет, просто с некоторой задержкой...

Почему M2 является сейчас не самым лучшим отражением процессов… Что такое денежная масса – это кэш и депозиты. Огромные бюджетные и фискальные стимулы привели к росту депозитов на 42% в 2020/21 годах, но значительная часть из $6.4 трлн новых долларов – это «пассивные деньги», они не созданы кредитом, а их сокращение не является следствием сокращения этого кредита (делевериджинга). Благодаря действиям Пауэлла и Йеллен банки переполнены деньгами, но значительная часть этих денег пристроена облигации (мертво лежит до погашения на балансах 46% портфеля облигаций банков ~ 11.5% всех активов), еще часть припаркована в ФРС. Именно поэтому мы видим достаточно занимательный процесс, когда сокращение денежной массы (депозитов) сопровождается в последнее время активным ростом кредита.

Сейчас идет процесс «утилизации» этого переизбытка депозитов, но пока их еще хватает. Интересный индикатор, который отражает эту ситуацию – это LDR (соотношение кредитов и депозитов) в банковской системе. Сейчас соотношение LDR в банковской системе США (по оперативным данным ФРС) растет и уже 68%, но это все еще ниже допандемийных 76% дна 1970-х. Понятно, что такая ситуация ограничивает влияние ставки ФРС (трансмиссии ДКП) – банкам нет смысла активно привлекать депозиты и повышать ставки, когда у них «передозировка» депозитами, которые некуда эффективно разместить.

Но процесс идет... кредиты растут, депозиты сокращаются и ближе к середине года баланс уже станет иным.

@truecon

{kind=link}

February 21, 2023

#Япония #ставки #инфляция #BOJ #JPY

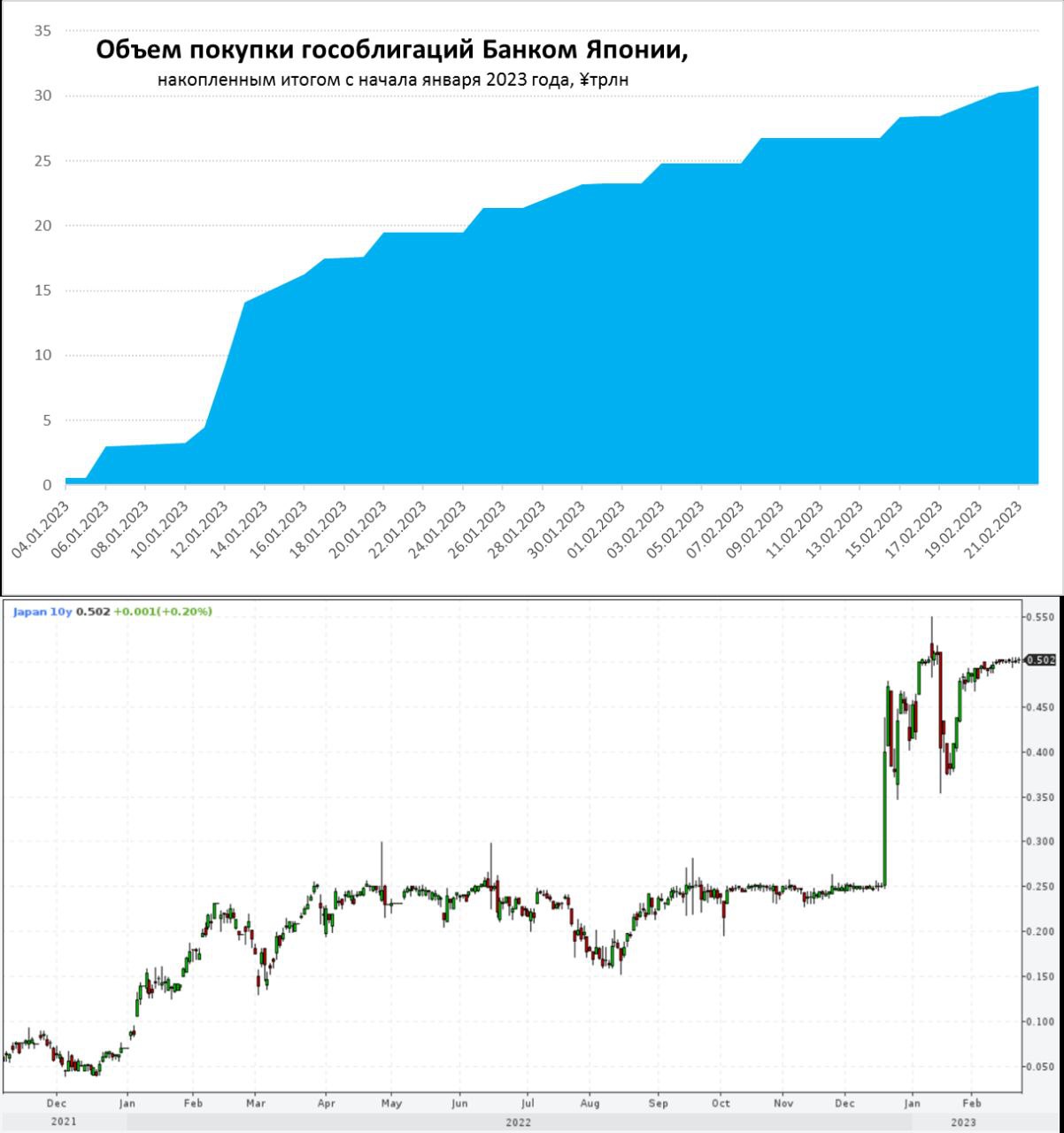

Банк Японии все покупает

На фоне очередной волны распродаж, Банк Японии снова внепланово покупает госдолг, пытаясь держать доходность десятилетних гособлигаций в районе 0.5%. Оставаясь одним из основных поставщиков ликвидности. Хотя интервенции пока сильно слабее январских, конечно, но за 3 дня с начала недели BOJ уже купил бумаг на 40% больше, чем за всю прошлую неделю. С начала года было куплено гособлигаций на ~31 трлн йен (~$230 млрд), рынки продолжают распродавать гособлигации в ЦБ по фиксированной цене.

Представители Банка Японии, то говорят об уместности мягкой ДКП, то о том, что в какой-то момент в будущем (какой?) потребуется пересмотр политики. Очевидно, что рынок хочет дождаться этого будущего с большой короткой позицией по гособлигациям Японии и сдать в ЦБ максимальный объем бумаг в ожидании этого будущего.

Реальность состоит в том, что Банк Японии никак не контролирует инфляцию, он может только верить, надеяться и ждать, что все как-то само собой образуется... А Япония остаётся одним из основных претендентов на то, что в какой-то момент здесь прорвёт...

@truecon

Банк Японии все покупает

На фоне очередной волны распродаж, Банк Японии снова внепланово покупает госдолг, пытаясь держать доходность десятилетних гособлигаций в районе 0.5%. Оставаясь одним из основных поставщиков ликвидности. Хотя интервенции пока сильно слабее январских, конечно, но за 3 дня с начала недели BOJ уже купил бумаг на 40% больше, чем за всю прошлую неделю. С начала года было куплено гособлигаций на ~31 трлн йен (~$230 млрд), рынки продолжают распродавать гособлигации в ЦБ по фиксированной цене.

Представители Банка Японии, то говорят об уместности мягкой ДКП, то о том, что в какой-то момент в будущем (какой?) потребуется пересмотр политики. Очевидно, что рынок хочет дождаться этого будущего с большой короткой позицией по гособлигациям Японии и сдать в ЦБ максимальный объем бумаг в ожидании этого будущего.

Реальность состоит в том, что Банк Японии никак не контролирует инфляцию, он может только верить, надеяться и ждать, что все как-то само собой образуется... А Япония остаётся одним из основных претендентов на то, что в какой-то момент здесь прорвёт...

@truecon

{kind=link}

February 22, 2023

#Германия #инфляция #экономика #Кризис #ставки

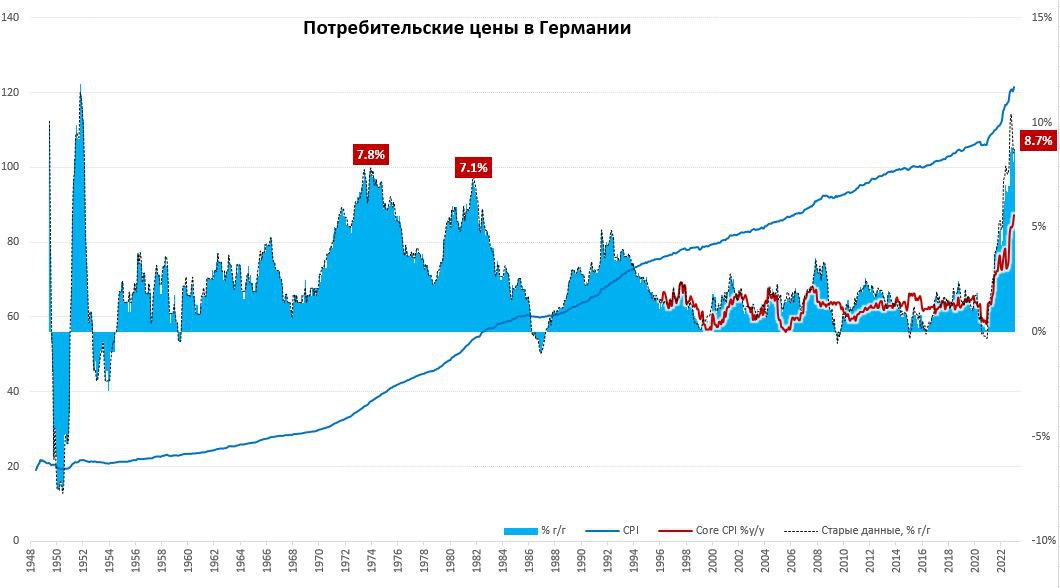

Германия: инфляция и немецкие статистики…

Германия наконец опубликовала более детальные данные по инфляции, рост цен в январе составил 1% м/м и 8.7% г/г, что соответствует предварительным оценкам. Практически все декабрьское снижение инфляции, как и ожидалось, было обусловлено газовыми субсидиями (правительство оплатило счета населения) коррекцией цен на нефть. В результате этого цены на газ упали в декабре на 39.4% м/м, но в январе они снова выросли на 46.1% м/м несмотря на сохранение ряда субсидий. Без учета энергии цены растут на 7.2% г/г.

Бурно продолжали расти цены на продукты питания (1.6% м/м и 20.2% г/г) – здесь пока рост без остановок. Без учета энергии и продуктов питания цены растут на 5.6% г/г и это новый рекорд за последние десятилетия. Ускорение роста цен в январе наблюдалось по многим категориям, как товаров, так и услуг.

❗️❗️❗️Но «туповатые и исполнительные» немецкие статистики не стали изменять традиции пересматривать базу для CPI раз в 5 лет и сделали «это» - пересчитав индекс инфляции по потребительской корзине ковидного 2020 года💥. Тупость это, или сознательная манипуляция – оставим разбираться другим, нам важен факт для понимания. В итоге оказалось, что официально инфляция в Германии так и не достигла в 2022 году двухзначных значений, а в среднем по году оказалась на 1 п.п. ниже. Это и не удивительно… доля энергии в потребительской корзине упала с 10.4% до 7.4%, доля ренты (которая будет ускоряться в будущем) с 19.6% до 17.2%, доля отдыха по путевкам уполовинилась (1.3% против 2.7%). Это все делает национальный индекс инфляции Германии не вполне адекватным на ближайшую пятилетку, зато будет радовать статистиков тем, что инфляция так и не сходила выше 10%. Но для понимания инфляции в немецких землях этот индекс теперь немного бесполезен – со следующего отчета выкинем его на помойку истории … лет на 5). Чуть более адекватным будет HICP, который считается по методологии евростата, хоть у него достаточно короткая история и на него тоже оказывает влияние изменение веса пподкатегорий в потребкорзине … по нему инфляция в январе 9.2% г/г.

P.S.: Бундесбанк в своих прогнозах ждет инфляцию выше, чем раньше, т.к. видит все больше соглашений о з/п включают компенсацию инфляции, потому ждет вторичных эффектов этого процесса на инфляцию.

@truecon

Германия: инфляция и немецкие статистики…

Германия наконец опубликовала более детальные данные по инфляции, рост цен в январе составил 1% м/м и 8.7% г/г, что соответствует предварительным оценкам. Практически все декабрьское снижение инфляции, как и ожидалось, было обусловлено газовыми субсидиями (правительство оплатило счета населения) коррекцией цен на нефть. В результате этого цены на газ упали в декабре на 39.4% м/м, но в январе они снова выросли на 46.1% м/м несмотря на сохранение ряда субсидий. Без учета энергии цены растут на 7.2% г/г.

Бурно продолжали расти цены на продукты питания (1.6% м/м и 20.2% г/г) – здесь пока рост без остановок. Без учета энергии и продуктов питания цены растут на 5.6% г/г и это новый рекорд за последние десятилетия. Ускорение роста цен в январе наблюдалось по многим категориям, как товаров, так и услуг.

❗️❗️❗️Но «туповатые и исполнительные» немецкие статистики не стали изменять традиции пересматривать базу для CPI раз в 5 лет и сделали «это» - пересчитав индекс инфляции по потребительской корзине ковидного 2020 года💥. Тупость это, или сознательная манипуляция – оставим разбираться другим, нам важен факт для понимания. В итоге оказалось, что официально инфляция в Германии так и не достигла в 2022 году двухзначных значений, а в среднем по году оказалась на 1 п.п. ниже. Это и не удивительно… доля энергии в потребительской корзине упала с 10.4% до 7.4%, доля ренты (которая будет ускоряться в будущем) с 19.6% до 17.2%, доля отдыха по путевкам уполовинилась (1.3% против 2.7%). Это все делает национальный индекс инфляции Германии не вполне адекватным на ближайшую пятилетку, зато будет радовать статистиков тем, что инфляция так и не сходила выше 10%. Но для понимания инфляции в немецких землях этот индекс теперь немного бесполезен – со следующего отчета выкинем его на помойку истории … лет на 5). Чуть более адекватным будет HICP, который считается по методологии евростата, хоть у него достаточно короткая история и на него тоже оказывает влияние изменение веса пподкатегорий в потребкорзине … по нему инфляция в январе 9.2% г/г.

P.S.: Бундесбанк в своих прогнозах ждет инфляцию выше, чем раньше, т.к. видит все больше соглашений о з/п включают компенсацию инфляции, потому ждет вторичных эффектов этого процесса на инфляцию.

@truecon

{kind=link}

February 22, 2023

#США #доходы #экономика #Кризис #расходы #бюджет #инфляция

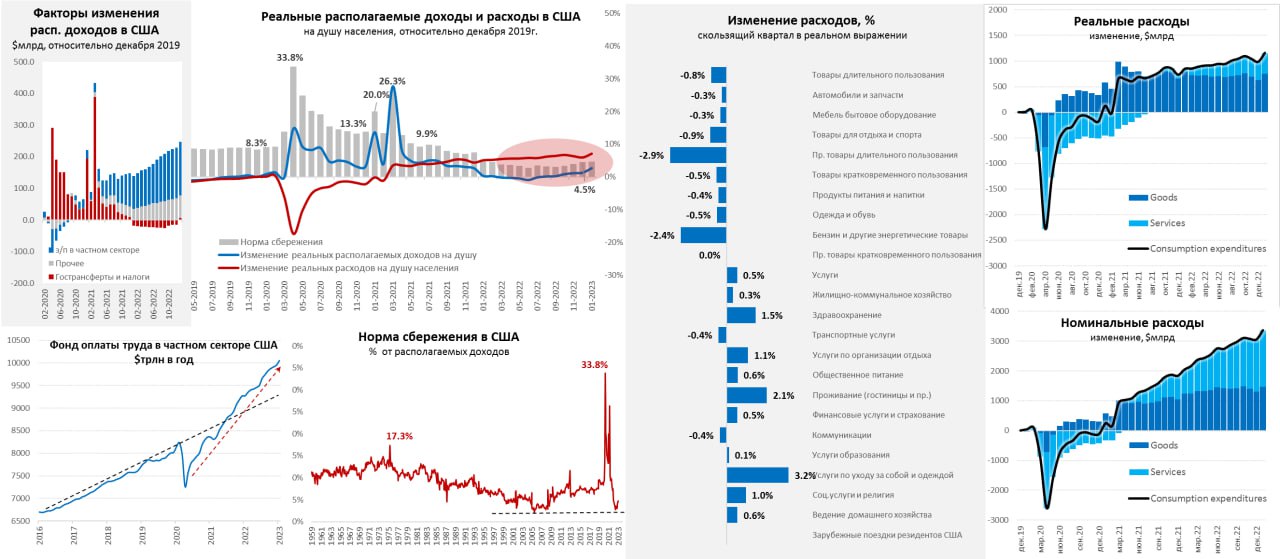

США: з/п растут - инфляция тоже

Доходы & расходы. В январе американские статистики снова пересмотрели данные по доходам, в итоге оказалось, что располагаемые доходы растут на 2.0% м/м и 8.5% г/г. Пересмотр за предыдущие периоды касался именно роста номинальных з/п в частном секторе, который оказался интенсивнее, чем считалось ранее и составлял 1% м/м и 8.4% г/г, а с декабря 2019 года рост составил 25%. Дополнительно в январе денег подкинул бюджет (сократились налоги). Инфляция, конечно, съела часть доходов, реальные располагаемые доходы показали рост на 1.4% м/м и 2.3% г/г.

Потребительские расходы выросли на 1.8% м/м и 7.9% г/г в номинальном выражении, но месячные приросты – это следствие кривого расчета сезонности розничных продаж в декабре/январе, годовая динамика здесь более показательна, а она указывает на ускорение роста реальных расходов на душу населения до 1.9% г/г и это на 7.1% выше уровней декабря 2019 года. Пересмотр роста з/п перевел и к пересмотру нормы сбережений, которая в январе была 4.7%, так что есть куда снижаться если что.

Инфляция. Дефлятор потребительских расходов резко ускорился до 0.6% м/м и 5.4% г/г, базовая инфляция (Core PCE) ускорилась до 0.6% м/м и 4.7% г/г. Причем, рост цен был достаточно широко распространен по корзине. Понятно, что достаточно активно растут цены в секторе жилья (0.7% м/м и 8% г/г), скромнее рост товаров без энергии и питания (0.5% м/м и 2.8% г/г), продукты питания и энергия подорожали (0.4% м/м и 11.1% г/г). Но самое главное, что любимый теперь Дж.Пауэллом индекс цен на услуги без энергии и жилья ускорил свой рост до 0.6% м/м (рекорд с ноября 2021 года) и 4.8% г/г (максимум с февраля 2022 года). Циклические компоненты базовой инфляции ускорили рост до 8% г/г, их вклад в общую инфляцию около 3 п.п.

❗️Что мы имеем в итоге: зарплаты росли быстрее ожидаемого, потребитель активен, инфляция ускорилась (особенно там, где это чувствительно для ФРС) сильнее прогнозов. Рынки, конечно, приуныли... ожидания повышения ставок ФРС выросли до 5.25-5.5%. Акции «ястребов» в ФРС резко вверх.

@truecon

США: з/п растут - инфляция тоже

Доходы & расходы. В январе американские статистики снова пересмотрели данные по доходам, в итоге оказалось, что располагаемые доходы растут на 2.0% м/м и 8.5% г/г. Пересмотр за предыдущие периоды касался именно роста номинальных з/п в частном секторе, который оказался интенсивнее, чем считалось ранее и составлял 1% м/м и 8.4% г/г, а с декабря 2019 года рост составил 25%. Дополнительно в январе денег подкинул бюджет (сократились налоги). Инфляция, конечно, съела часть доходов, реальные располагаемые доходы показали рост на 1.4% м/м и 2.3% г/г.

Потребительские расходы выросли на 1.8% м/м и 7.9% г/г в номинальном выражении, но месячные приросты – это следствие кривого расчета сезонности розничных продаж в декабре/январе, годовая динамика здесь более показательна, а она указывает на ускорение роста реальных расходов на душу населения до 1.9% г/г и это на 7.1% выше уровней декабря 2019 года. Пересмотр роста з/п перевел и к пересмотру нормы сбережений, которая в январе была 4.7%, так что есть куда снижаться если что.

Инфляция. Дефлятор потребительских расходов резко ускорился до 0.6% м/м и 5.4% г/г, базовая инфляция (Core PCE) ускорилась до 0.6% м/м и 4.7% г/г. Причем, рост цен был достаточно широко распространен по корзине. Понятно, что достаточно активно растут цены в секторе жилья (0.7% м/м и 8% г/г), скромнее рост товаров без энергии и питания (0.5% м/м и 2.8% г/г), продукты питания и энергия подорожали (0.4% м/м и 11.1% г/г). Но самое главное, что любимый теперь Дж.Пауэллом индекс цен на услуги без энергии и жилья ускорил свой рост до 0.6% м/м (рекорд с ноября 2021 года) и 4.8% г/г (максимум с февраля 2022 года). Циклические компоненты базовой инфляции ускорили рост до 8% г/г, их вклад в общую инфляцию около 3 п.п.

❗️Что мы имеем в итоге: зарплаты росли быстрее ожидаемого, потребитель активен, инфляция ускорилась (особенно там, где это чувствительно для ФРС) сильнее прогнозов. Рынки, конечно, приуныли... ожидания повышения ставок ФРС выросли до 5.25-5.5%. Акции «ястребов» в ФРС резко вверх.

@truecon

{kind=link}

February 25, 2023

February 25, 2023

#США #инфляция #экономика #ФРС #долг #ставки #доллар

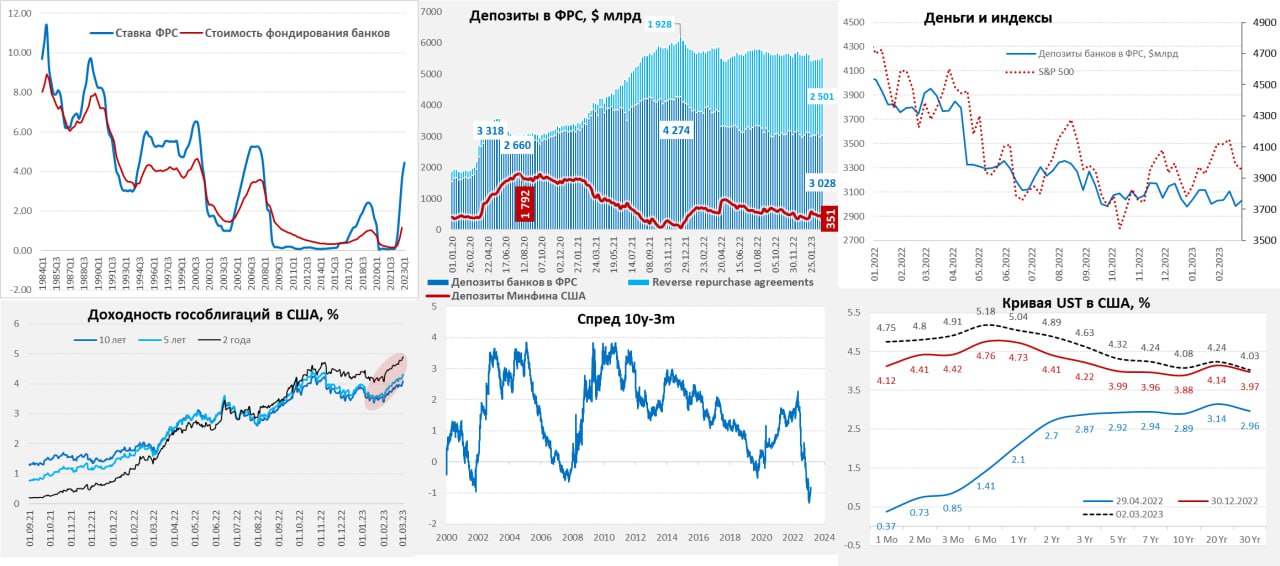

США: доллары ушли в шорты по Ust?

ФРС на неделе по 22 февраля не усердствовала и сократила только портфель MBS (ипотека) на скромные $3.3 млрд, сокращение портфеля гособлигаций $0.3 млрд – очередная пауза. Причем портфель MBS ФРС в принципе сокращать особо не получается и до заявленных $35 млрд в месяц здесь как до луны (всего $4.5 млрд за 4 недели). Минфин США к 22 февраля тоже больших изменений не показывал, изъяв на счета $11 млрд. Но уже 23 числа у ведомства Йеллен были погашения по долгу и большие возвраты налогов, что привело к резкому сокращению кэша на счетах за один день с $451 до $364 млрд, т.е. долларов в системе стало больше. Но это скорее временная история, т.к. в конце месяца Минфин соберет налоги, а движения по долгу отчасти обусловлены манипуляциями в рамках чрезвычайных мер финансирования бюджета.

Ликвидности должно было бы в моменте стать побольше, но банки резко увеличили объем операций обратного РЕПО с ФРС, забрав из системы $109 млрд за неделю. Эти операции могут быть связаны с ростом спроса на хеджирование процентного риска («шортами» по гособлигациям) в условиях пересмотра перспектив повышения ставок ФРС.

Последние данные по инфляции заставили рынки все же заложить в ожидания ставку 5.25-5.5% на конец лета. Кривая госдолга уехала еще выше и на сроках полугода-года теперь уже выше 5%. Акции, понятно, тоже приуныли, розничные деньги пока их удерживают на повышенных уровнях.

Следующее заседание ФРС будет только 22 марта, до этого выйдут еще отчеты по инфляции и рынку труда за февраль так что инвесторам предстоит три недели гаданий как ФРС отреагирует на ускорение инфляции в январе.

@truecon

США: доллары ушли в шорты по Ust?

ФРС на неделе по 22 февраля не усердствовала и сократила только портфель MBS (ипотека) на скромные $3.3 млрд, сокращение портфеля гособлигаций $0.3 млрд – очередная пауза. Причем портфель MBS ФРС в принципе сокращать особо не получается и до заявленных $35 млрд в месяц здесь как до луны (всего $4.5 млрд за 4 недели). Минфин США к 22 февраля тоже больших изменений не показывал, изъяв на счета $11 млрд. Но уже 23 числа у ведомства Йеллен были погашения по долгу и большие возвраты налогов, что привело к резкому сокращению кэша на счетах за один день с $451 до $364 млрд, т.е. долларов в системе стало больше. Но это скорее временная история, т.к. в конце месяца Минфин соберет налоги, а движения по долгу отчасти обусловлены манипуляциями в рамках чрезвычайных мер финансирования бюджета.

Ликвидности должно было бы в моменте стать побольше, но банки резко увеличили объем операций обратного РЕПО с ФРС, забрав из системы $109 млрд за неделю. Эти операции могут быть связаны с ростом спроса на хеджирование процентного риска («шортами» по гособлигациям) в условиях пересмотра перспектив повышения ставок ФРС.

Последние данные по инфляции заставили рынки все же заложить в ожидания ставку 5.25-5.5% на конец лета. Кривая госдолга уехала еще выше и на сроках полугода-года теперь уже выше 5%. Акции, понятно, тоже приуныли, розничные деньги пока их удерживают на повышенных уровнях.

Следующее заседание ФРС будет только 22 марта, до этого выйдут еще отчеты по инфляции и рынку труда за февраль так что инвесторам предстоит три недели гаданий как ФРС отреагирует на ускорение инфляции в январе.

@truecon

{kind=link}

February 27, 2023

#Япония #экономика #инфляция #розница #производство #BOJ

Японцы решили не экономить

В январе рост розничных продаж ускорился до 6.3% г/г после 3.8% г/г в декабре, в 2022 году среднегодовой рост был 2.6%. Понятно, что существенный вклад в рост продаж вносит инфляция, которая составила 4.3% г/г в январе. Усеченная инфляция, на которую смотрит Банк Японии составляет 3.1% г/г – максимум за несколько десятилетий. Японский потребитель тратит, а инфляция растет – так совпало вдруг.

Зато промышленность в январе присела ( -4.6% м/м и -2.3% г/г) - самые низкие с весны 2022 года объёмы производства. Производство вниз, потребление и инфляция – вверх. На этом занимательном фоне кандидат на место нового главы Банка Японии Кадзуо Уэда, конечно, поддерживает продолжение мягкой монетарной политики и считает, что выгоды от нее перевешивают недостатки, т.к. политика позволила создать среду в которой нет дефляции. Так что здесь пока изменений не хотят.

Банк Японии провел очередные внеплановые покупки гособлигаций, чтобы удержать доходность десятилетних гособлигаций на уровне 0.5%. За два первых месяца года ЦБ уже перевыполнил квартальные планы, купив гособлигаций на ~¥33 трлн, если такими темпами скупать это будет почти ¥200 трлн до конца года, или 1/5 всего объема гособлигаций (¥1068 трлн), учитывая, что у Банка Японии на балансе уже более половины всего объема гособлигаций (¥567 трлн) – это было бы занимательно, но все же маловероятно, что столько ввкупят без проблем на валютном рынке, так что с интересом наблюдаем …

P.S.: Йена потихоньку припадает…

@truecon

Японцы решили не экономить

В январе рост розничных продаж ускорился до 6.3% г/г после 3.8% г/г в декабре, в 2022 году среднегодовой рост был 2.6%. Понятно, что существенный вклад в рост продаж вносит инфляция, которая составила 4.3% г/г в январе. Усеченная инфляция, на которую смотрит Банк Японии составляет 3.1% г/г – максимум за несколько десятилетий. Японский потребитель тратит, а инфляция растет – так совпало вдруг.

Зато промышленность в январе присела ( -4.6% м/м и -2.3% г/г) - самые низкие с весны 2022 года объёмы производства. Производство вниз, потребление и инфляция – вверх. На этом занимательном фоне кандидат на место нового главы Банка Японии Кадзуо Уэда, конечно, поддерживает продолжение мягкой монетарной политики и считает, что выгоды от нее перевешивают недостатки, т.к. политика позволила создать среду в которой нет дефляции. Так что здесь пока изменений не хотят.

Банк Японии провел очередные внеплановые покупки гособлигаций, чтобы удержать доходность десятилетних гособлигаций на уровне 0.5%. За два первых месяца года ЦБ уже перевыполнил квартальные планы, купив гособлигаций на ~¥33 трлн, если такими темпами скупать это будет почти ¥200 трлн до конца года, или 1/5 всего объема гособлигаций (¥1068 трлн), учитывая, что у Банка Японии на балансе уже более половины всего объема гособлигаций (¥567 трлн) – это было бы занимательно, но все же маловероятно, что столько ввкупят без проблем на валютном рынке, так что с интересом наблюдаем …

P.S.: Йена потихоньку припадает…

@truecon

{kind=link}

February 28, 2023

Forwarded from Минфин России

Средняя цена на нефть марки Urals в январе-феврале 2023 года сложилась в размере $49,52 за баррель, в январе-феврале 2022 года – $88,89 за баррель.

Средняя цена на нефть марки Urals в феврале 2023 года сложилась в размере $49,56 за баррель, что в 1,86 раз ниже, чем в феврале 2022 года ($92,15 за баррель).

#МинфинСообщает

Please open Telegram to view this post

VIEW IN TELEGRAM

March 1, 2023

#Германия #инфляция #еврозона #экономика #ставки #Кризис

Германия: инфляция в феврале подросла

Германия опубликовала предварительные данные по инфляции за февраль, национальные данные говорят о росте цен на 0.8% м/м и 8.7% г/г. Но данные считаются по достаточно кривой корзине потребления 2020 года – это будет искажать динамику инфляции.

По структуре немного замедлился рост цен на энергию (19.1% г/г), здесь в 2023 году будет влиять на ситуацию большой пакет мер поддержки, в т.ч. ограничение цен на газ и отопление. Снова ускорился рост цен на продукты питания и теперь он составляет 21.8% г/г. Несмотря на то, что жестко зарегулированный рынок жилья пока продолжает демонстрировать достаточно скромный рост цен на аренду на уровне 2% г/г, продолжает ускоряться рост цен на услуги в целом: декабрь - 3.9% г/г, январь - 4.5% г/г, февраль - 4.7% г/г.

Инфляция в Германии по методологии евростата составила в феврале 1.0% м/м и 9.3% г/г, годовая динамика здесь даже немного ускорилась. В Испании инфляция за февраль ускорилась до 1% м/м и 6.1% г/г (причем базовая инфляция здесь ускорилась до 7.7% г/г). Во Франции цены выросли в феврале на 0.9% м/м и 6.2% г/г, но это по национальному измерению, по методологии евростата 1% м/м и 7.2% г/г.

Предварительные данные указывают на то, что инфляция в основных экономиках снова ускорилась. ЕЦБ особо деваться некуда, придется ужесточать активнее, о чем уже сказали многие его представители. На этом фоне доходность госдолга будет расти и дальше… пока не что нибудь сломается...

@truecon

Германия: инфляция в феврале подросла

Германия опубликовала предварительные данные по инфляции за февраль, национальные данные говорят о росте цен на 0.8% м/м и 8.7% г/г. Но данные считаются по достаточно кривой корзине потребления 2020 года – это будет искажать динамику инфляции.

По структуре немного замедлился рост цен на энергию (19.1% г/г), здесь в 2023 году будет влиять на ситуацию большой пакет мер поддержки, в т.ч. ограничение цен на газ и отопление. Снова ускорился рост цен на продукты питания и теперь он составляет 21.8% г/г. Несмотря на то, что жестко зарегулированный рынок жилья пока продолжает демонстрировать достаточно скромный рост цен на аренду на уровне 2% г/г, продолжает ускоряться рост цен на услуги в целом: декабрь - 3.9% г/г, январь - 4.5% г/г, февраль - 4.7% г/г.

Инфляция в Германии по методологии евростата составила в феврале 1.0% м/м и 9.3% г/г, годовая динамика здесь даже немного ускорилась. В Испании инфляция за февраль ускорилась до 1% м/м и 6.1% г/г (причем базовая инфляция здесь ускорилась до 7.7% г/г). Во Франции цены выросли в феврале на 0.9% м/м и 6.2% г/г, но это по национальному измерению, по методологии евростата 1% м/м и 7.2% г/г.

Предварительные данные указывают на то, что инфляция в основных экономиках снова ускорилась. ЕЦБ особо деваться некуда, придется ужесточать активнее, о чем уже сказали многие его представители. На этом фоне доходность госдолга будет расти и дальше… пока не что нибудь сломается...

@truecon

{kind=link}

March 1, 2023

#еврозона #инфляция #ставка

Инфляция в еврозоне по предварительным данным достаточно ожидаемо уже активизировалась 0.8% м/м в феврале, 8.5% г/г. Энергия подешевела на 1% м/м, годовой прирост здесь замедлился до 13.7% г/г, т.е. вклад энергии в общую инфляцию лишь 1.4 п.п. Продукты питания энергию обогнали (1.6% м/м и 15% г/г), но не в этом проблема. Цены на прочие товары ускорили рост до 0.8% м/м и 6.8% г/г, а услуги до 0.9% м/м и 4.8% г/г.

На этом фоне базовая инфляция без продуктов питания и энергии выросла на 0.8% м/м и достигла нового рекорда 5.6%. На этом фоне ставка ЕЦБ в 3% не смотрится как что-то сильно ограничивающая процессы.

@truecon

Инфляция в еврозоне по предварительным данным достаточно ожидаемо уже активизировалась 0.8% м/м в феврале, 8.5% г/г. Энергия подешевела на 1% м/м, годовой прирост здесь замедлился до 13.7% г/г, т.е. вклад энергии в общую инфляцию лишь 1.4 п.п. Продукты питания энергию обогнали (1.6% м/м и 15% г/г), но не в этом проблема. Цены на прочие товары ускорили рост до 0.8% м/м и 6.8% г/г, а услуги до 0.9% м/м и 4.8% г/г.

На этом фоне базовая инфляция без продуктов питания и энергии выросла на 0.8% м/м и достигла нового рекорда 5.6%. На этом фоне ставка ЕЦБ в 3% не смотрится как что-то сильно ограничивающая процессы.

@truecon

March 2, 2023

#CDS #США #долг

А он все не падает….

…и даже немного растет. Вот уже второй месяц годовые свопы на дефолт США стоят в районе 60-70 пунктов, т.е. на рынке по-прежнему есть те, кто годов купить страховку за 0.6-0.7% годовых и нет желающих продавать ее дешевле. Хотя, понятно, что в сам дефолт никто особо не верит, это скорее следствие покупок в рамках риск-политики отдельных участников рынка (да и есть с чего отдавать 0.7 п.п. от 5% годовых), скорее удивляет тот факт, что уже второй месяц продавцов CDS не прельщает, доходность в десятки годовых прибыли (если техдефолта не случится).

По динамике бюджета у демократов и республиканцев есть время на дележ бюджета до сентября... если ситуация с бюджетом не ухудшится конечно.

@truecon

А он все не падает….

…и даже немного растет. Вот уже второй месяц годовые свопы на дефолт США стоят в районе 60-70 пунктов, т.е. на рынке по-прежнему есть те, кто годов купить страховку за 0.6-0.7% годовых и нет желающих продавать ее дешевле. Хотя, понятно, что в сам дефолт никто особо не верит, это скорее следствие покупок в рамках риск-политики отдельных участников рынка (да и есть с чего отдавать 0.7 п.п. от 5% годовых), скорее удивляет тот факт, что уже второй месяц продавцов CDS не прельщает, доходность в десятки годовых прибыли (если техдефолта не случится).

По динамике бюджета у демократов и республиканцев есть время на дележ бюджета до сентября... если ситуация с бюджетом не ухудшится конечно.

@truecon

March 3, 2023

#США #инфляция #экономика #ФРС #долг #ставки #доллар

США: ФРС изымает...Йеллен добавляет

На неделе сложилась уже привычная картина – ФРС сокращала портфель облигаций (-$38 млрд, из них гособлигации -$28 млрд), но Минфин США потратил со счетов сразу $100 млрд, так что долларов в системе стало снова больше. Объем долларов в системе подрос, хотя $29 млрд было абсорбировано через обратные РЕПО ФРС, депозиты банков в ФРС подросли на $44 млрд и снова выше $3 трлн. Это "болотце" продолжится в ближайшие месяцы. Негатив от ожиданий более активно ужесточения это немного сгладило ситуацию, хотя более сильного роста ставок превалируют, т.к. инфляция и рынок труда никак не сигнализируют об остановке цикла повышения ставок.

У Минфина США остался на 1 марта $351 млрд, с учетом чрезвычайных мер ($300-350) Йеллен сможет профинансировать еще до $650-700 млрд дефицита. В марте – дефицит ($150-200 млрд), в апреле профицит (~$200-250 млрд), потом 4 месяца дефицита суммарно на $600-700 млрд. Учитывая радикально разные взгляды на бюджет «ослов» и «слонов» - быстро они этот вопрос не решат, а на выходе может выйти шок ликвидности.

Баковская система в США отчиталась за 4 квартал: стоимость фондирования банков 1.17%, что втрое ниже ставки средней ФРС (3.65%). На фоне переизбытка ликвидности банки «саботируют» ужесточение ФРС, снижая трансмиссию ДКП, предпочитая сокращение депозитной базы (-0.7% кв/кв, -2.5% г/г) на фоне наращивания высокомаржинального кредита (1.9% кв/кв, 8.7% г/г). Но уже появились признаки роста просрочек и банки вынуждены активно наращивать резервы. Мало того, над банками нависает огромный нереализованный убыток по портфелю облигаций ($620 млрд), что заставляет их все больше бумаг заносить в портфель до погашения: вырос до $2.8 трлн - рекордные с 1990-х 47.5% портфеля ценных бумаг теперь "до погашения"). По текущей динамике роста портфеля кредитов/сокращения депозитов банки «разгрузятся» к третьему кварталу, что может заставить их более агрессивно повышать ставки, правда могут накатить уже и просрочки со списаниями.

ФРС готова повышать ставки дальше, рынок труда горячий, инфляция оживает, финрынок закладывает пик ставок на осень (~5.5%). Пока по динамике третий квартал по-прежнему смотрится как период наибольшего риска и концентрации накапливающихся проблем...

@truecon

США: ФРС изымает...Йеллен добавляет

На неделе сложилась уже привычная картина – ФРС сокращала портфель облигаций (-$38 млрд, из них гособлигации -$28 млрд), но Минфин США потратил со счетов сразу $100 млрд, так что долларов в системе стало снова больше. Объем долларов в системе подрос, хотя $29 млрд было абсорбировано через обратные РЕПО ФРС, депозиты банков в ФРС подросли на $44 млрд и снова выше $3 трлн. Это "болотце" продолжится в ближайшие месяцы. Негатив от ожиданий более активно ужесточения это немного сгладило ситуацию, хотя более сильного роста ставок превалируют, т.к. инфляция и рынок труда никак не сигнализируют об остановке цикла повышения ставок.

У Минфина США остался на 1 марта $351 млрд, с учетом чрезвычайных мер ($300-350) Йеллен сможет профинансировать еще до $650-700 млрд дефицита. В марте – дефицит ($150-200 млрд), в апреле профицит (~$200-250 млрд), потом 4 месяца дефицита суммарно на $600-700 млрд. Учитывая радикально разные взгляды на бюджет «ослов» и «слонов» - быстро они этот вопрос не решат, а на выходе может выйти шок ликвидности.

Баковская система в США отчиталась за 4 квартал: стоимость фондирования банков 1.17%, что втрое ниже ставки средней ФРС (3.65%). На фоне переизбытка ликвидности банки «саботируют» ужесточение ФРС, снижая трансмиссию ДКП, предпочитая сокращение депозитной базы (-0.7% кв/кв, -2.5% г/г) на фоне наращивания высокомаржинального кредита (1.9% кв/кв, 8.7% г/г). Но уже появились признаки роста просрочек и банки вынуждены активно наращивать резервы. Мало того, над банками нависает огромный нереализованный убыток по портфелю облигаций ($620 млрд), что заставляет их все больше бумаг заносить в портфель до погашения: вырос до $2.8 трлн - рекордные с 1990-х 47.5% портфеля ценных бумаг теперь "до погашения"). По текущей динамике роста портфеля кредитов/сокращения депозитов банки «разгрузятся» к третьему кварталу, что может заставить их более агрессивно повышать ставки, правда могут накатить уже и просрочки со списаниями.

ФРС готова повышать ставки дальше, рынок труда горячий, инфляция оживает, финрынок закладывает пик ставок на осень (~5.5%). Пока по динамике третий квартал по-прежнему смотрится как период наибольшего риска и концентрации накапливающихся проблем...

@truecon

{kind=link}

March 3, 2023

#Россия #Минфин #бюджет #рубль

Нефтегазовые доходы в феврале немного подросли до 0.52 трлн руб., хотя это пока сильно ниже базовых (0.67 трлн руб.), потому Минфин продолжит продавать юаня/золота из ФНБ на 5.4 млрд в день (было 8.9 млрд).

P.S.: Судя по ситуации с рублевой ликвидностью, бюджет неплохо собрал налоги в феврале... но фактических данных пока нет.

@truecon

Нефтегазовые доходы в феврале немного подросли до 0.52 трлн руб., хотя это пока сильно ниже базовых (0.67 трлн руб.), потому Минфин продолжит продавать юаня/золота из ФНБ на 5.4 млрд в день (было 8.9 млрд).

P.S.: Судя по ситуации с рублевой ликвидностью, бюджет неплохо собрал налоги в феврале... но фактических данных пока нет.

@truecon

March 3, 2023

#Япония #ставки #инфляция #BOJ #JPY

Банк Японии: покупает не покладая рук...

В конце прошлой недели японский ЦБ провел серию достаточно массированных интервенций, в четверг купив гособлигаций на ¥1.77 трлн, в пятницу – еще на ¥1.76 трлн, вместе с покупками в понедельник за неделю вышло ¥5.08 трлн, что стало самой крупной недельной интервенцией с момента скупки в январе и вдвое больше, чем неделей ранее. Рынок активно ставит на то, что ЦБ вынужден будет поставить целевую доходность выше и активно закрывает эти свои ожидания через продажи гособлигаций Банку Японии.

Интересно будет последнее заседание под руководством нынешнего главы Х.Куроды 10 марта. Хотя чиновники от ЦБ продолжают твердить про необходимость продолжения мягкой политики, но что есть "мягкая" в текущей ситуации, когда реальная ставка уже -4% сопровождается массированным QE? ). Японцы склонны к резким зигзагам, так что посмотрим что они скажут... и сделают.

@truecon

Банк Японии: покупает не покладая рук...

В конце прошлой недели японский ЦБ провел серию достаточно массированных интервенций, в четверг купив гособлигаций на ¥1.77 трлн, в пятницу – еще на ¥1.76 трлн, вместе с покупками в понедельник за неделю вышло ¥5.08 трлн, что стало самой крупной недельной интервенцией с момента скупки в январе и вдвое больше, чем неделей ранее. Рынок активно ставит на то, что ЦБ вынужден будет поставить целевую доходность выше и активно закрывает эти свои ожидания через продажи гособлигаций Банку Японии.

Интересно будет последнее заседание под руководством нынешнего главы Х.Куроды 10 марта. Хотя чиновники от ЦБ продолжают твердить про необходимость продолжения мягкой политики, но что есть "мягкая" в текущей ситуации, когда реальная ставка уже -4% сопровождается массированным QE? ). Японцы склонны к резким зигзагам, так что посмотрим что они скажут... и сделают.

@truecon

March 5, 2023

#инфляция #Швейцария #ставка

Швейцария импортирует… инфляцию

Не избежала февральского всплеска инфляции и Швейцария, за февраль потребительские цены здесь выросли на 0.7% м/м и 3.4% г/г. Базовая инфляция за месяц 0.8% м/м и 2.4% г/г - рекорд.

Здесь тоже дорожали продукты питания (1.1% м/м и 6.5% г/г). Активно дорожали именно импортные товары/услуги (1.1% м/м и 4.9%) – Швейцария импортирует инфляцию из ЕС, т.к. старается удерживать курс относительно стабильным относительно евро. Внутренняя инфляция тоже растет, но не так быстро (0.6% м/м и 2.9% г/г). Кроме подешевевшей энергии (-0.9% м/м) по большинству категорий инфляция существенно ускорилась.

Швейцарцы пришли к интересной развилке, когда поддержание слабого курса приводит к импорту инфляции, который требует повышения ставок (сейчас 1%). Но так, или иначе основной момент скорее в том, что инфляция ускорилась во многих странах в начале года.

P.S.: Забавно, но факт: годовой CDS на госдолг США пошел на новый рекорд … 74❗️

@truecon

Швейцария импортирует… инфляцию

Не избежала февральского всплеска инфляции и Швейцария, за февраль потребительские цены здесь выросли на 0.7% м/м и 3.4% г/г. Базовая инфляция за месяц 0.8% м/м и 2.4% г/г - рекорд.

Здесь тоже дорожали продукты питания (1.1% м/м и 6.5% г/г). Активно дорожали именно импортные товары/услуги (1.1% м/м и 4.9%) – Швейцария импортирует инфляцию из ЕС, т.к. старается удерживать курс относительно стабильным относительно евро. Внутренняя инфляция тоже растет, но не так быстро (0.6% м/м и 2.9% г/г). Кроме подешевевшей энергии (-0.9% м/м) по большинству категорий инфляция существенно ускорилась.

Швейцарцы пришли к интересной развилке, когда поддержание слабого курса приводит к импорту инфляции, который требует повышения ставок (сейчас 1%). Но так, или иначе основной момент скорее в том, что инфляция ускорилась во многих странах в начале года.

P.S.: Забавно, но факт: годовой CDS на госдолг США пошел на новый рекорд … 74❗️

@truecon

{kind=link}

March 6, 2023

#Китай #экспорт #экономика #нефть

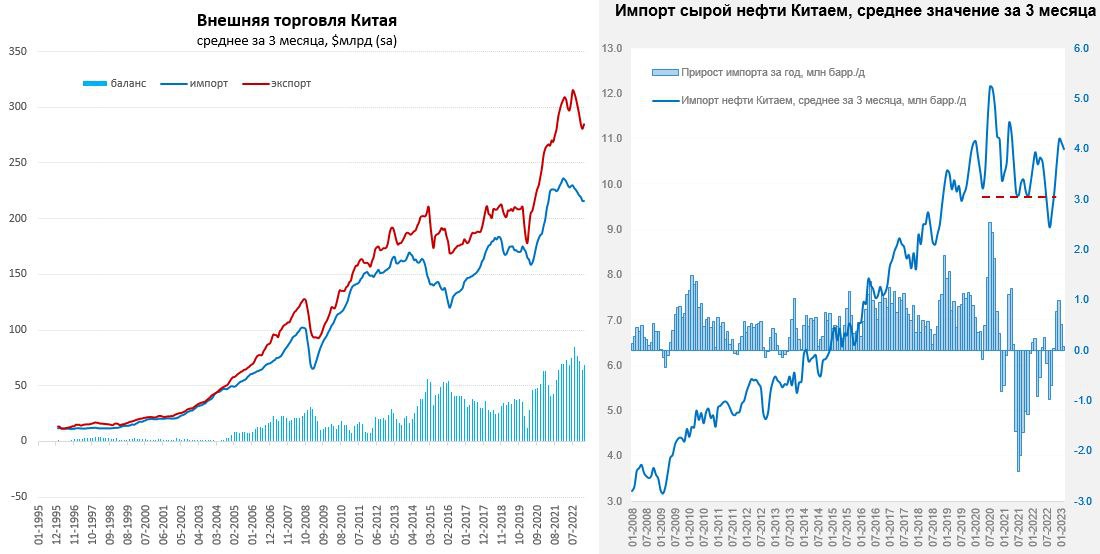

Китай: внешняя торговля продолжает притормаживать

Китайский экспорт в январе-феврале составил $506.3 млрд, упав на 6.8% г/г, но это все же лучше декабрьского падения на 9.9% г/г. Импорт составил $389.4 млрд и упал на 10.2% г/г (хуже декабрьского падения на 7.5% г/г). С поправкой на сезонность, а в начале года данные всегда сильно искажены праздниками, средний за три месяца экспорт и импорт даже немного подросли, но в целом сильно ниже, чем был в середине прошлого года. В сумме за последние 12 месяцев баланс внешней торговли составил $890 млрд, без учета импорта нефти $1.25 трлн – это вдвое больше, чем за доковидную пятилетку.

Импорт нефти Китаем в январе-феврале составил 10.5 мб/д, что немного ниже уровня прошлого года (10.6 мб/д), средний за 3 месяца импорт составил 10.8 мб/д, что сопоставимо с уровнем прошлого года. Но в долларах импорт снизился чуть сильнее, в начале года Китай закупал нефть по $80.4 за баррель, годом ранее было $83.8 за баррель. В среднем Китай покупает нефть без значимых дисконтов к цене Brent предыдущего месяца. В начале года сократился импорт газа (-9.4% г/г), но нарастил импорт угля (+70.8% г/г).

В торговле с Россией продолжается активный рост, хотя детальных данных пока, конечно, не опубликовали. Экспорт в РФ за январь-февраль вырос до $15 млрд (+19.8%), импорт из РФ вырос до $18.6 млрд (31.3% г/г), в итоге сальдо внешней торговли было отрицательным для Китая и составило $3.6 млрд. Товарооборот увеличился на 25.9% г/г, более активный рост торговли был только с Сингапуром (+37.6%).

В целом внешний спрос ослабляется, но торговый баланс Китая остается очень сильным… планы Китая вырасти на 5% в 2023 году – это исключительно вопрос внутреннего спроса и инвестиций, а значит активных бюджетных и монетарных стимулов.

@truecon

Китай: внешняя торговля продолжает притормаживать

Китайский экспорт в январе-феврале составил $506.3 млрд, упав на 6.8% г/г, но это все же лучше декабрьского падения на 9.9% г/г. Импорт составил $389.4 млрд и упал на 10.2% г/г (хуже декабрьского падения на 7.5% г/г). С поправкой на сезонность, а в начале года данные всегда сильно искажены праздниками, средний за три месяца экспорт и импорт даже немного подросли, но в целом сильно ниже, чем был в середине прошлого года. В сумме за последние 12 месяцев баланс внешней торговли составил $890 млрд, без учета импорта нефти $1.25 трлн – это вдвое больше, чем за доковидную пятилетку.

Импорт нефти Китаем в январе-феврале составил 10.5 мб/д, что немного ниже уровня прошлого года (10.6 мб/д), средний за 3 месяца импорт составил 10.8 мб/д, что сопоставимо с уровнем прошлого года. Но в долларах импорт снизился чуть сильнее, в начале года Китай закупал нефть по $80.4 за баррель, годом ранее было $83.8 за баррель. В среднем Китай покупает нефть без значимых дисконтов к цене Brent предыдущего месяца. В начале года сократился импорт газа (-9.4% г/г), но нарастил импорт угля (+70.8% г/г).

В торговле с Россией продолжается активный рост, хотя детальных данных пока, конечно, не опубликовали. Экспорт в РФ за январь-февраль вырос до $15 млрд (+19.8%), импорт из РФ вырос до $18.6 млрд (31.3% г/г), в итоге сальдо внешней торговли было отрицательным для Китая и составило $3.6 млрд. Товарооборот увеличился на 25.9% г/г, более активный рост торговли был только с Сингапуром (+37.6%).

В целом внешний спрос ослабляется, но торговый баланс Китая остается очень сильным… планы Китая вырасти на 5% в 2023 году – это исключительно вопрос внутреннего спроса и инвестиций, а значит активных бюджетных и монетарных стимулов.

@truecon

{kind=link}

March 7, 2023

#Россия #банки #БанкРоссии #рубль

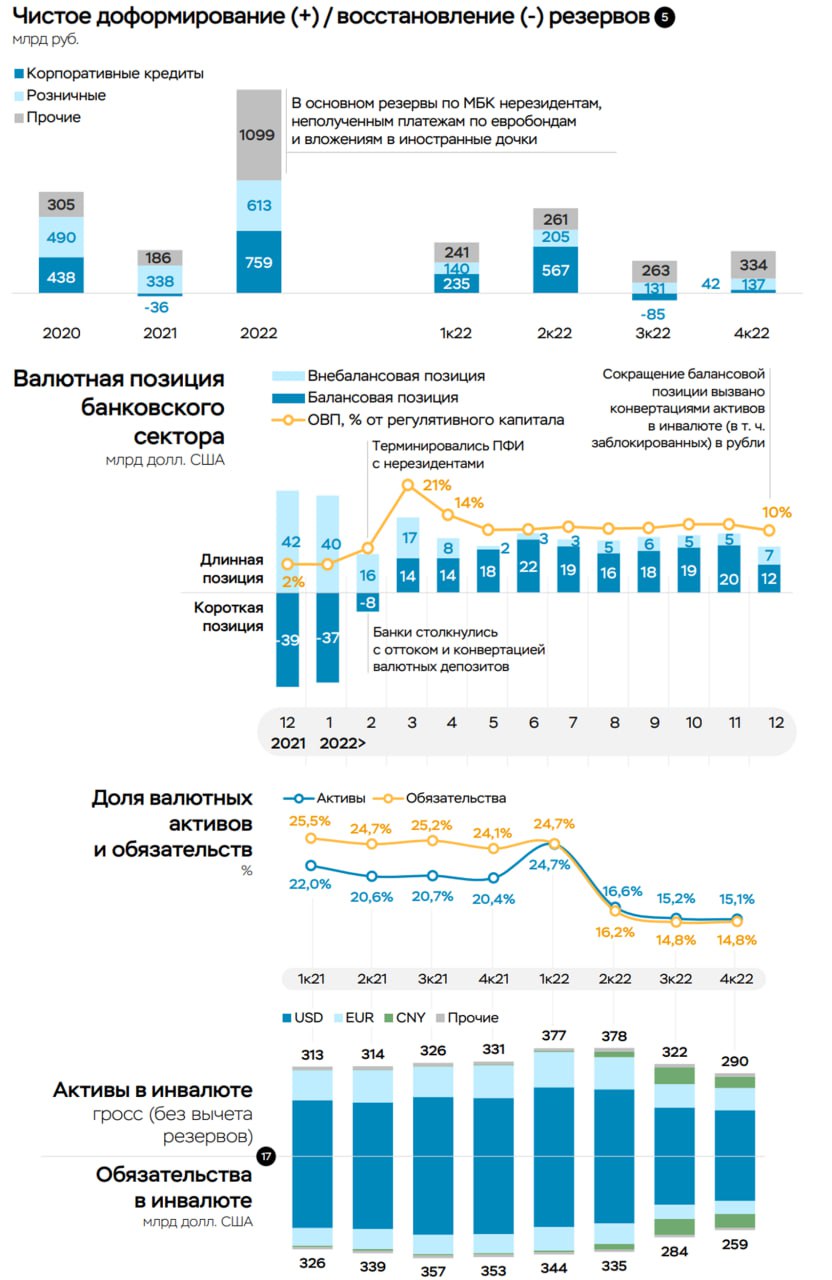

Пока все ждут Джерома, Банк России опубликовал итоги года банковского сектора за 2022 год, учитывая, что детальной отчетности по банкам нет, в общем-то это хоть какая-то сводная информация. ЦБ так красиво научился делать отчеты, что и сказать то зачастую нечего... разве что отдельные моменты:

✔️ Прибыль банков 0.2 трлн руб., но это после космических резервов под потери, которые составили космические 2.47 трлн руб. резервов, из которых 1.1 трлн связано с различными заморозками (евробонды, дочерние структуры, МБК нерезидентам и т.п.).

✔️ Валютные активы банков сократились с $331 млрд до $290 млрд (часть из них заморожена), валютные обязательства сократились с $353 млрд до $259 млрд. Валюта занимает ~15% в активах/обязательствах.

✔️ В балансах появился юань, хотя его доля в кредитах пока скромная, доля в валютных активах/пассивах уже значима, точных цифр нет, но из графика следует, что юаня ~$35-40 млрд в активах, ~$45-$50 в пассивах. Юаня ~2% в средствах клиентов (~$25 млрд), ~1% в кредитах (~$11-12 млрд). Кредит подрос уже в текущем году, т.к. компании продолжали рефинансировать валютный долг.

✔️ Любопытный момент цитата: «росли только рублевые остатки (+9,3 трлн руб.)... основной приток отмечен у нефтегазовых компаний...» хотя понятно, что часть - это конвертация депозитов в рубли.

В целом банковская система абсорбировала и зарезервировала основные шоки 2022 года, хотя проблем еще будет достаточно, учитывая 13.4 трлн реструктуризированных кредитов и вероятного сохранения повышенной стоимости риска.

@truecon

Пока все ждут Джерома, Банк России опубликовал итоги года банковского сектора за 2022 год, учитывая, что детальной отчетности по банкам нет, в общем-то это хоть какая-то сводная информация. ЦБ так красиво научился делать отчеты, что и сказать то зачастую нечего... разве что отдельные моменты:

✔️ Прибыль банков 0.2 трлн руб., но это после космических резервов под потери, которые составили космические 2.47 трлн руб. резервов, из которых 1.1 трлн связано с различными заморозками (евробонды, дочерние структуры, МБК нерезидентам и т.п.).

✔️ Валютные активы банков сократились с $331 млрд до $290 млрд (часть из них заморожена), валютные обязательства сократились с $353 млрд до $259 млрд. Валюта занимает ~15% в активах/обязательствах.

✔️ В балансах появился юань, хотя его доля в кредитах пока скромная, доля в валютных активах/пассивах уже значима, точных цифр нет, но из графика следует, что юаня ~$35-40 млрд в активах, ~$45-$50 в пассивах. Юаня ~2% в средствах клиентов (~$25 млрд), ~1% в кредитах (~$11-12 млрд). Кредит подрос уже в текущем году, т.к. компании продолжали рефинансировать валютный долг.

✔️ Любопытный момент цитата: «росли только рублевые остатки (+9,3 трлн руб.)... основной приток отмечен у нефтегазовых компаний...» хотя понятно, что часть - это конвертация депозитов в рубли.

В целом банковская система абсорбировала и зарезервировала основные шоки 2022 года, хотя проблем еще будет достаточно, учитывая 13.4 трлн реструктуризированных кредитов и вероятного сохранения повышенной стоимости риска.

@truecon

{kind=link}

March 7, 2023

#США #ФРС #инфляция #экономика #ставки

Пауэлл ... ястребиный настрой

✔️ Инфляционное давление выше, чем ожидалось во время нашего предыдущего заседания;

✔️ В услугах без рынка жилья мало признаков дезинфляции;

✔️ Рынок труда напряженный: безработица 3.4%, соотношение вакансии/безработные 1.9;

✔️ Дальнейшее повышение ставок будет уместным, продолжение существенного сокращения баланса - тоже;

✔️ Конечный уровень ставок, вероятно, будет выше, чем предполагалось ранее (5-5.25%), если потребуется - готовы увеличить темпы повышения (❗️может и по 50);

✔️ Исторические данные (отсылка к 1970-м годам) настоятельно предостерегают от преждевременного ослабления политики;

Пауэлл снова дает ястребиные сигналы, фьючерсы на ставку 5.6% на конец лета - рынки напряглись. Хотя рынок уже закладывал рост ставки, он по-прежнему не закладывает, что при таком ужесточении будет "больно" ...

@truecon

Пауэлл ... ястребиный настрой

✔️ Инфляционное давление выше, чем ожидалось во время нашего предыдущего заседания;

✔️ В услугах без рынка жилья мало признаков дезинфляции;

✔️ Рынок труда напряженный: безработица 3.4%, соотношение вакансии/безработные 1.9;

✔️ Дальнейшее повышение ставок будет уместным, продолжение существенного сокращения баланса - тоже;

✔️ Конечный уровень ставок, вероятно, будет выше, чем предполагалось ранее (5-5.25%), если потребуется - готовы увеличить темпы повышения (❗️может и по 50);

✔️ Исторические данные (отсылка к 1970-м годам) настоятельно предостерегают от преждевременного ослабления политики;

Пауэлл снова дает ястребиные сигналы, фьючерсы на ставку 5.6% на конец лета - рынки напряглись. Хотя рынок уже закладывал рост ставки, он по-прежнему не закладывает, что при таком ужесточении будет "больно" ...

@truecon

Board of Governors of the Federal Reserve System

Testimony by Chair Powell on the semiannual Monetary Policy Report to the Congress

Chairman Brown, Ranking Member Scott, and other members of the Committee, I appreciate the opportunity to present the Federal Reserve's semiannual Monetary P

March 7, 2023