#США #инфляция #экономика #ФРС #долг #ставки #доллар

На ощупь...

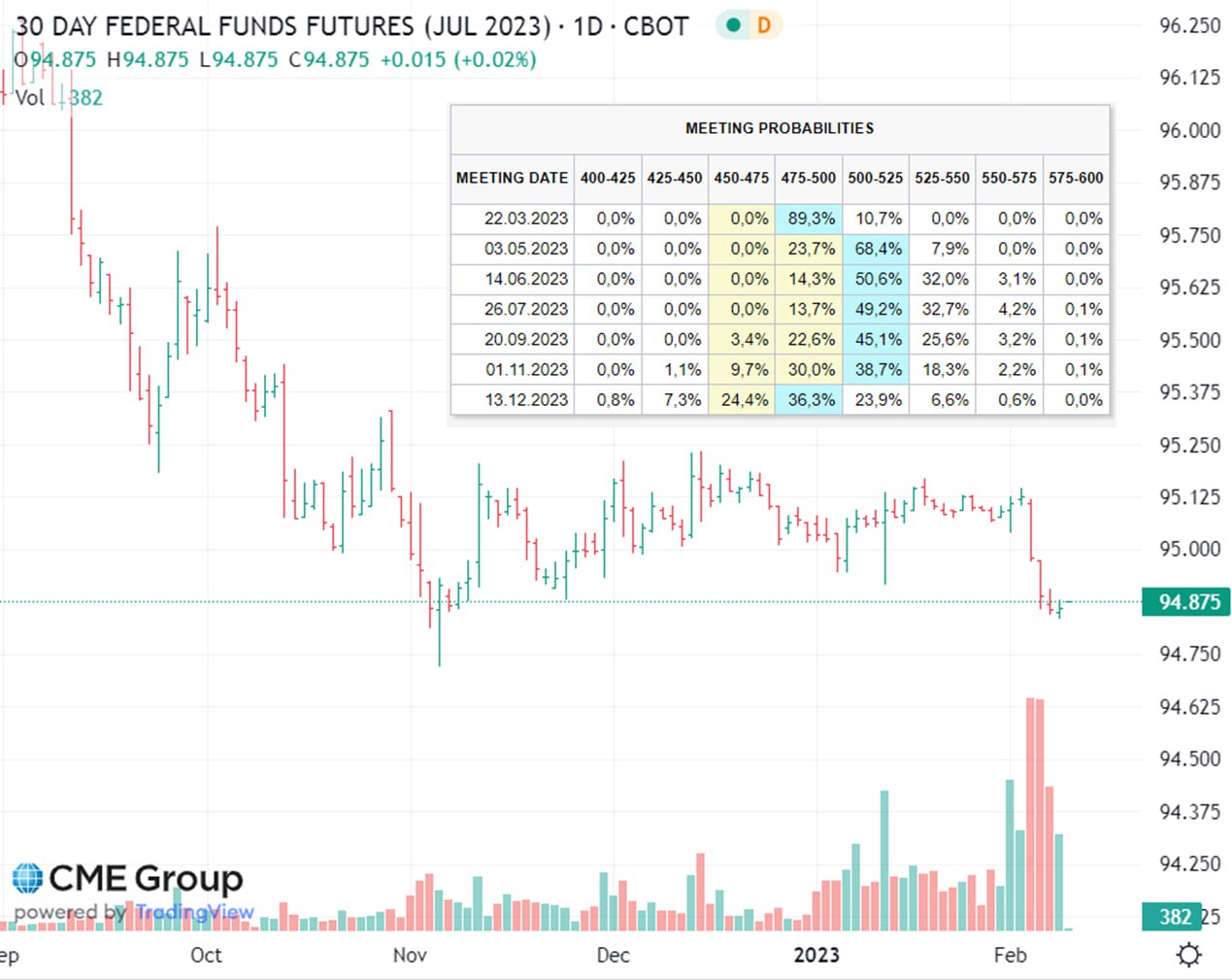

Представители ФРС после выступления Дж. Пауэлла попытались немного усилить сигналы...

Глава ФРБ Нью-Йорка выкатил большое интервью, в котором очень много воды, а сам Дж.Уильямс вилял во все стороны, лишь бы ничего не сказать, кроме того, что ФРС будет опираться на данные и он считает, что цели по ставке в декабрьском прогнозе вполне актуальны. Это не новость, но просто еще одно напоминание рынку.

О том насколько они не уверены в ситуации говорит ответ относительно нейтральной процентной ставки. Дело в том, что Уильямс основной апологет теории нейтральной ставки, написал на эту тему кучу работ и кому как не ему ответить на вопрос относительно того, где она нынче и какая политика может считаться ограничительной. Но ответ его был забавен: ограничительная политика – эта та, которая вернет инфляцию к 2% (по факту – да не знаем мы)...

Другие представители ФРС (Кашкари и Уоллер) тоже пытались давать жесткие сигналы указывая что рынок слишком оптимистичен относительно потолка ставок. Рынки немного отреагировали и уже верят, что ФРС может повысить ставки до 5+, но по-прежнему не очень верят заявлениям ФРС о том, что те будут удерживать ставку какой-то длительный период времени... да и сами представители ни в чем не уверены.

В реальности ФРС действует на общупь и ни в чем не уверена, надеясь, что инфляционный тренд где-то в районе 3.5-4, потому ставка 5+ будет достаточной. Ну и пока нет значимых негативных эффектов будет повышать...

@truecon

На ощупь...

Представители ФРС после выступления Дж. Пауэлла попытались немного усилить сигналы...

Глава ФРБ Нью-Йорка выкатил большое интервью, в котором очень много воды, а сам Дж.Уильямс вилял во все стороны, лишь бы ничего не сказать, кроме того, что ФРС будет опираться на данные и он считает, что цели по ставке в декабрьском прогнозе вполне актуальны. Это не новость, но просто еще одно напоминание рынку.

О том насколько они не уверены в ситуации говорит ответ относительно нейтральной процентной ставки. Дело в том, что Уильямс основной апологет теории нейтральной ставки, написал на эту тему кучу работ и кому как не ему ответить на вопрос относительно того, где она нынче и какая политика может считаться ограничительной. Но ответ его был забавен: ограничительная политика – эта та, которая вернет инфляцию к 2% (по факту – да не знаем мы)...

Другие представители ФРС (Кашкари и Уоллер) тоже пытались давать жесткие сигналы указывая что рынок слишком оптимистичен относительно потолка ставок. Рынки немного отреагировали и уже верят, что ФРС может повысить ставки до 5+, но по-прежнему не очень верят заявлениям ФРС о том, что те будут удерживать ставку какой-то длительный период времени... да и сами представители ни в чем не уверены.

В реальности ФРС действует на общупь и ни в чем не уверена, надеясь, что инфляционный тренд где-то в районе 3.5-4, потому ставка 5+ будет достаточной. Ну и пока нет значимых негативных эффектов будет повышать...

@truecon

{kind=link}

#Германия #инфляция #экономика #Кризис

Цены в Германии: вернулись к потолку

Германия, хоть и с недельной задержкой, все же смогла посчитать свою инфляцию. Статистиков понять можно, когда правительство в декабре закрывало из бюджета счета за энергию, не так просто что-то считать. В декабре благодаря этому средние цены на отопление были на 17.5% ниже уровней декабря 2021 года, на электроэнергию, а на газ – на 6.6% ниже. На самом деле полноценно посчитать инфляцию немецкие статистики пока так и не смогли, указав, что пришлось перенастраивать все IT системы из-за «неожиданной технической проблемы».

После снижения цен в декабре, они выросли в январе на 1% м/м, годовой прирост цен составил 8.7% г/г.

В январе немецкие статистики планируют большой пересмотр данных за последние несколько лет, потому какие-то выводы делать пока рано, нет ни структуры, ни данных. Можно только говорить о том, что после декабрьского снижения, цены вернулись к максимумам ноября.

@truecon

Цены в Германии: вернулись к потолку

Германия, хоть и с недельной задержкой, все же смогла посчитать свою инфляцию. Статистиков понять можно, когда правительство в декабре закрывало из бюджета счета за энергию, не так просто что-то считать. В декабре благодаря этому средние цены на отопление были на 17.5% ниже уровней декабря 2021 года, на электроэнергию, а на газ – на 6.6% ниже. На самом деле полноценно посчитать инфляцию немецкие статистики пока так и не смогли, указав, что пришлось перенастраивать все IT системы из-за «неожиданной технической проблемы».

После снижения цен в декабре, они выросли в январе на 1% м/м, годовой прирост цен составил 8.7% г/г.

В январе немецкие статистики планируют большой пересмотр данных за последние несколько лет, потому какие-то выводы делать пока рано, нет ни структуры, ни данных. Можно только говорить о том, что после декабрьского снижения, цены вернулись к максимумам ноября.

@truecon

#Китай #экономика #инфляция

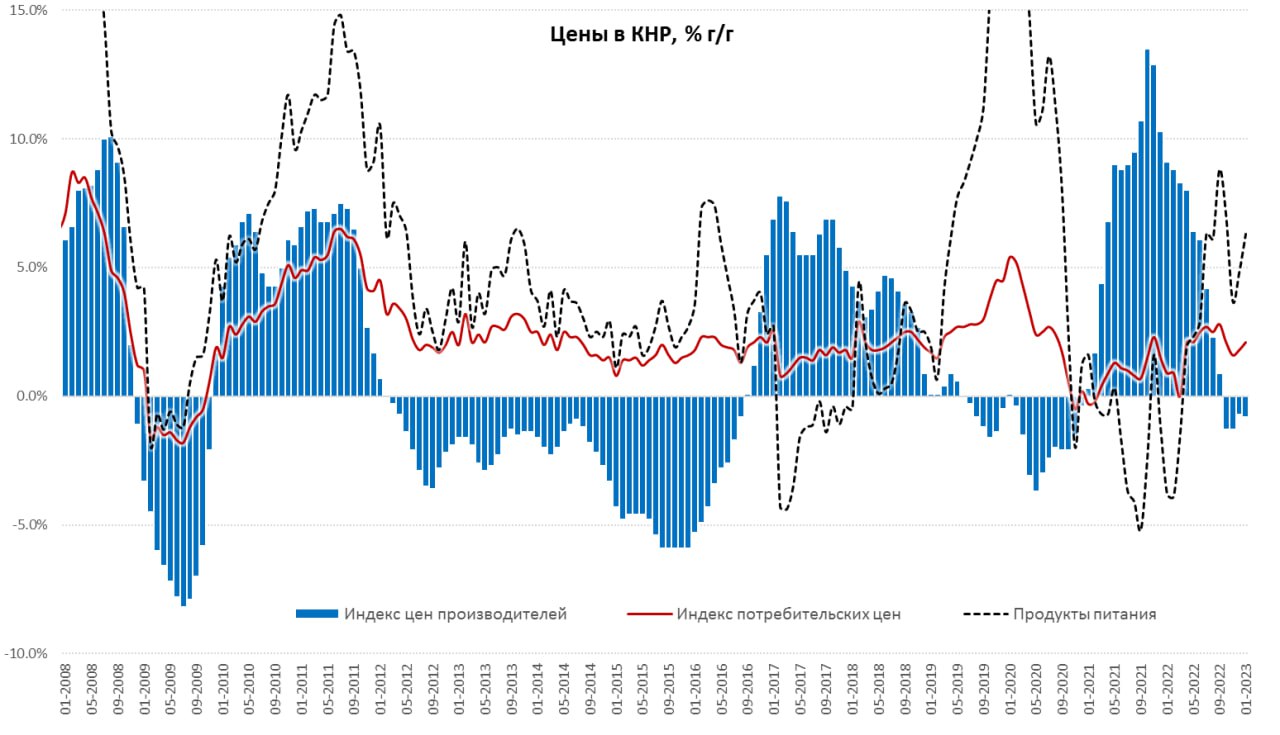

Китай: инфляция скромно подросла

С открытием экономики инфляция в Китае немного ожила, хотя прирост потребительских цен составил в январе скромные 2.1% г/г. Более половины этой инфляции – это продукты питания, которые прибавили 6.3% г/г (вклад в общую инфляцию 1.1 п.п). Непродовольственные товары прибавили в цене 1.2% г/г, услуги – 1.0% г/г. Базовая инфляция потихоньку ускоряется с 0.7% г/г в декабре до 1.0% г/г в январе, но по-прежнему остается крайне низкой на фоне избытка предложения. Но открытии экономики все же привело к резкому росту цен на поездки и путешествия – они прибавили 11.2% г/г (китайский Новый год).

В производственном секторе слабая динамика цен (-0.8% г/г) обусловлена снижением цен на энергоносители, слабой стройкой, потребтовары краткосрочного пользования подросли на 1.2% г/г, долгосрочного пользования – растут на 0.3% г/г. Именно это и обусловило низкую инфляцию потребительских цен.

Инфляция немного «ожила», но пока основными инфляционным факторами являются поездки, ослабление внешнего спроса на фоне избыточных внутренних мощностей, будут ограничивать внутреннюю инфляцию.

На самом деле пока не видно, чтобы произошел какой-то бурный всплеск потребления, кроме поездок.

@truecon

Китай: инфляция скромно подросла

С открытием экономики инфляция в Китае немного ожила, хотя прирост потребительских цен составил в январе скромные 2.1% г/г. Более половины этой инфляции – это продукты питания, которые прибавили 6.3% г/г (вклад в общую инфляцию 1.1 п.п). Непродовольственные товары прибавили в цене 1.2% г/г, услуги – 1.0% г/г. Базовая инфляция потихоньку ускоряется с 0.7% г/г в декабре до 1.0% г/г в январе, но по-прежнему остается крайне низкой на фоне избытка предложения. Но открытии экономики все же привело к резкому росту цен на поездки и путешествия – они прибавили 11.2% г/г (китайский Новый год).

В производственном секторе слабая динамика цен (-0.8% г/г) обусловлена снижением цен на энергоносители, слабой стройкой, потребтовары краткосрочного пользования подросли на 1.2% г/г, долгосрочного пользования – растут на 0.3% г/г. Именно это и обусловило низкую инфляцию потребительских цен.

Инфляция немного «ожила», но пока основными инфляционным факторами являются поездки, ослабление внешнего спроса на фоне избыточных внутренних мощностей, будут ограничивать внутреннюю инфляцию.

На самом деле пока не видно, чтобы произошел какой-то бурный всплеск потребления, кроме поездок.

@truecon

{kind=link}

Forwarded from Правительство России

Вице-премьер Александр Новак о ситуации на рынке нефти

«Россия считает, что механизм ценового потолка при реализации российской нефти и нефтепродуктов является вмешательством в рыночные отношения и продолжением деструктивной энергополитики стран коллективного Запада. В будущем он может не только привести к снижению инвестиций в нефтяном секторе и, соответственно, дефициту нефти в будущем, но и быть распространенным на другие сектора мировой экономики с аналогичными последствиями.

В качестве одного из шагов по нивелированию угрозы мировому нефтяному рынку в России введен запрет напрямую или косвенно применять в договорах на поставку нефти отсылки к любым нелегитимным рестрикциям.

На сегодняшний день мы полностью реализовываем весь объем производимой нефти, однако, как и было заявлено раньше, мы не будем продавать нефть тем, кто прямо или косвенно придерживается принципов ценового потолка.

В связи с этим Россия в марте добровольно сократит добычу на 500 тыс. баррелей в сутки. Это будет способствовать восстановлению рыночных отношений.

При принятии дальнейших решений мы будем действовать исходя из складывающейся ситуации на рынке».

«Россия считает, что механизм ценового потолка при реализации российской нефти и нефтепродуктов является вмешательством в рыночные отношения и продолжением деструктивной энергополитики стран коллективного Запада. В будущем он может не только привести к снижению инвестиций в нефтяном секторе и, соответственно, дефициту нефти в будущем, но и быть распространенным на другие сектора мировой экономики с аналогичными последствиями.

В качестве одного из шагов по нивелированию угрозы мировому нефтяному рынку в России введен запрет напрямую или косвенно применять в договорах на поставку нефти отсылки к любым нелегитимным рестрикциям.

На сегодняшний день мы полностью реализовываем весь объем производимой нефти, однако, как и было заявлено раньше, мы не будем продавать нефть тем, кто прямо или косвенно придерживается принципов ценового потолка.

В связи с этим Россия в марте добровольно сократит добычу на 500 тыс. баррелей в сутки. Это будет способствовать восстановлению рыночных отношений.

При принятии дальнейших решений мы будем действовать исходя из складывающейся ситуации на рынке».

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Баланс ФРС на паузе

Действия ФРС и Минфина США на неделе были практически нейтральны, ФРС практически не продавала бумаг м баланса, а Минфин США потратил со счетов скромные $5 млрд, что на фоне общих балансов абсолютно незначимо. Из интересного, пожалуй, только рекордный недельный убыток ФРС в размере $3.3 млрд, который довел общий накопленный убыток до $30.2 млрд. Сам убыток в реальности играет только одну роль – пока ФРС его не закроет, она не будет отдавать свою прибыль Минфину и тот будет платить проценты по долгу по полной программе.

Рынки, хоть и нехотя, но все же отреагировали данные по рынку труда - приуныли. Ожидания по ставкам теперь 5%+, кривая госдолга подросла на 20-30 б.п., акции и золото присели.

Сегодня вышли инфляционные ожидания от Мичиганского университета – инфляционные ожидания на ближайший год выросли с 3.9% до 4.2%, пятилетние – остались на уровне 2.9%. Рост ожиданий – это отчасти следствие роста цен на бензин в январе (+4%). Этот, а также цены на автомобили обеспечили -0.5 п.п. инфляции в декабре, в январе бензин и подержанные авто подорожали, при прочих равных это может вернуть инфляцию в район 0.5% м/м.

Появились некоторые признаки приостановки цикла замедления инфляции... хотя принципиально здесь пока cитуация особо не меняется ...

@truecon

Баланс ФРС на паузе

Действия ФРС и Минфина США на неделе были практически нейтральны, ФРС практически не продавала бумаг м баланса, а Минфин США потратил со счетов скромные $5 млрд, что на фоне общих балансов абсолютно незначимо. Из интересного, пожалуй, только рекордный недельный убыток ФРС в размере $3.3 млрд, который довел общий накопленный убыток до $30.2 млрд. Сам убыток в реальности играет только одну роль – пока ФРС его не закроет, она не будет отдавать свою прибыль Минфину и тот будет платить проценты по долгу по полной программе.

Рынки, хоть и нехотя, но все же отреагировали данные по рынку труда - приуныли. Ожидания по ставкам теперь 5%+, кривая госдолга подросла на 20-30 б.п., акции и золото присели.

Сегодня вышли инфляционные ожидания от Мичиганского университета – инфляционные ожидания на ближайший год выросли с 3.9% до 4.2%, пятилетние – остались на уровне 2.9%. Рост ожиданий – это отчасти следствие роста цен на бензин в январе (+4%). Этот, а также цены на автомобили обеспечили -0.5 п.п. инфляции в декабре, в январе бензин и подержанные авто подорожали, при прочих равных это может вернуть инфляцию в район 0.5% м/м.

Появились некоторые признаки приостановки цикла замедления инфляции... хотя принципиально здесь пока cитуация особо не меняется ...

@truecon

{kind=link}

Forwarded from Минфин России

Минфин России подготовил изменение текущего порядка определения котировок российской нефти, используемых для расчета налогов

Законопроект содержит изменения в части порядка определения котировок российской нефти, используемых для расчета налогов – НДПИ, НДД и обратного акциза на нефть.

Такой переходный период применения дисконтов к цене Brent позволит адаптироваться нефтяным компаниям к применению нового порядка расчёта налогов на базе котировок Urals.

Кроме того, предлагается увеличить с 20 до 25 долларов США за баррель ценовой дифференциал, который используется для расчета демпфера на бензин. А также ввести ценовой дифференциал при расчете демпфера по дизелю, установив предел ценового дифференциала в размере 10 долларов США за баррель, который будет действовать с 1 апреля до 31 декабря 2023 года.

Законопроектом также предлагается дать возможность предоставлять налоговый кредит компаниям, добывающим углеводороды на Ямале, путем применения налогового вычета по НДПИ. Налоговый вычет можно будет получить в налоговых периодах с 1 апреля 2023 года по 31 марта 2029 года на объекты основных средств, необходимые для реализации проекта строительства инфраструктуры для транспортировки жидких углеводородов, которые добываются на Ямале.

Проект документа предусматривает механизм возврата налогового вычета в федеральный бюджет в период с 1 апреля 2029 года по 31 марта 2035 года включительно с уплатой суммы накопленных процентов.

Соответствующие поправки в Налоговый кодекс внесены Правительством РФ в Госдуму.

#МинфинСообщает

Please open Telegram to view this post

VIEW IN TELEGRAM

#БанкРоссии #рубль #ликвидность

Банк России решил изымать избыточную ликвидность через повышение норм резервирования, с марта:

— на 1 п.п., до 4%, по рублям;

— на 2 п.п., до 7%, по валюте;

К сожалению так и не решен вопрос с дифференциацией ФОР по дружественным/недружественным валютам…

@truecon

Банк России решил изымать избыточную ликвидность через повышение норм резервирования, с марта:

— на 1 п.п., до 4%, по рублям;

— на 2 п.п., до 7%, по валюте;

К сожалению так и не решен вопрос с дифференциацией ФОР по дружественным/недружественным валютам…

@truecon

#Россия #доллар #рубль #БанкРоссии

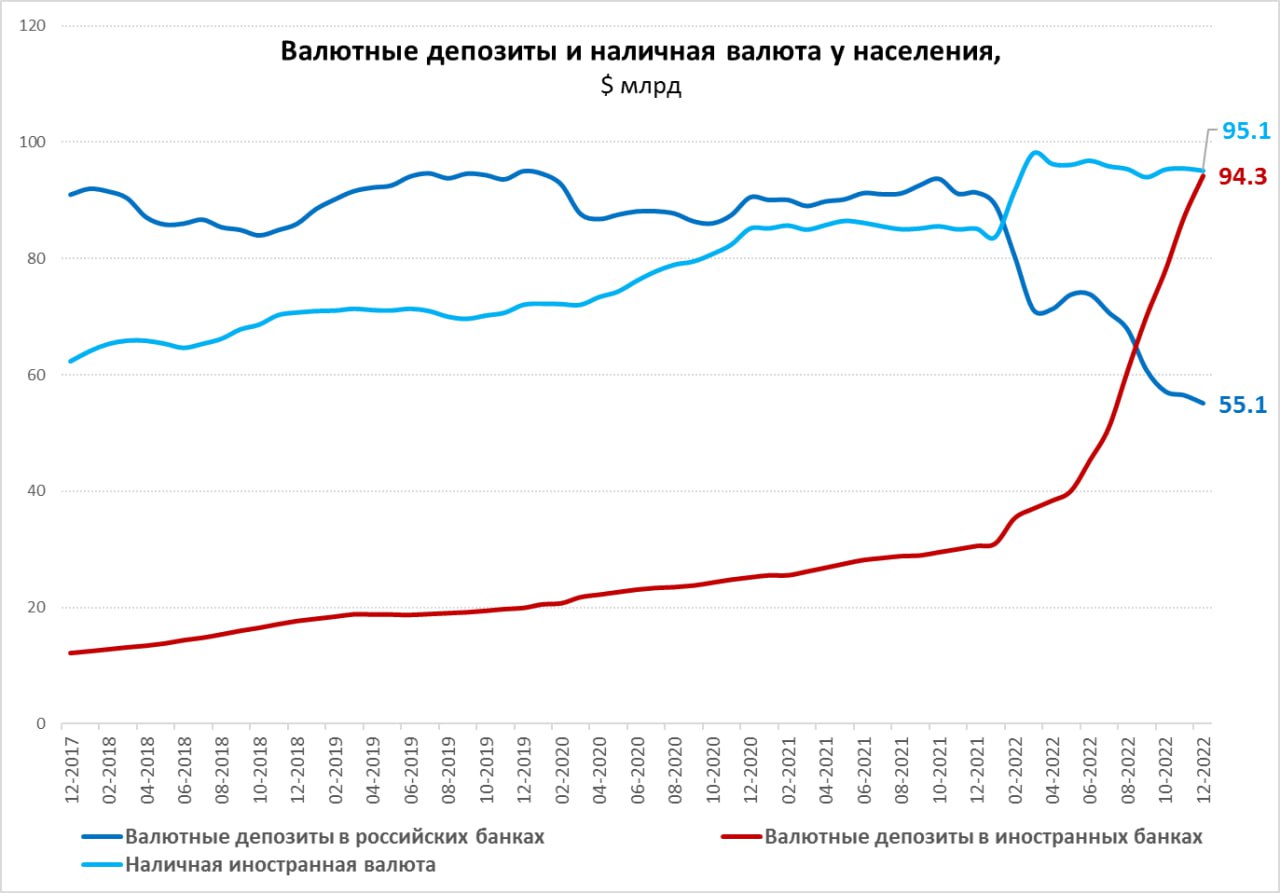

Релокация валютных депозитов продолжается

В декабре по данным Банка России валютные депозиты россиян в зарубежных банках выросли до $94.3 млрд❗️, «утекло» еще ~$7 млрд за месяц. В российских банках валютные депозиты сократились на ~$1.8 млрд до $55.1 млрд. Объем наличной валюты сильно не изменился и составил $95.1 млрд. Что интересно покупки валюты населением (по данным ЦБ было куплено на 154 млрд руб., т.е. ~$2.3 млрд) и сокращение депозитов были существенно меньше декабрьского оттока, что вызывает определенные вопросы.

В какой-то мере этот отток может быть фактическим импортом, когда люди перечисляют средства на зарубежные счета для покупок. Но так, или иначе валютные депозиты продолжают релоцироваться в зарубежные банки стремительно и безостановочно, формальная девалютизаация балансов банков происходит за счет релокации валюты на внешние счета. Если сравнить валютные депозиты и наличные с рублевыми – то доля валюты в последние месяцы далеко не снижается, а даже растет. Это могло стать одной из значимых причин давления на курс рубля в декабре.

Хотя на рублевых депозитах населения тоже был мощный прирост за счет больших бюджетных вливаний и декабрьских выплат: рублевые депозиты и средства на счетах населения выросли на 2.75 трлн руб., до 34.4 трлн. Так что в декабре было много и рублей (дома) и валюты (за рубежом).

@truecon

Релокация валютных депозитов продолжается

В декабре по данным Банка России валютные депозиты россиян в зарубежных банках выросли до $94.3 млрд❗️, «утекло» еще ~$7 млрд за месяц. В российских банках валютные депозиты сократились на ~$1.8 млрд до $55.1 млрд. Объем наличной валюты сильно не изменился и составил $95.1 млрд. Что интересно покупки валюты населением (по данным ЦБ было куплено на 154 млрд руб., т.е. ~$2.3 млрд) и сокращение депозитов были существенно меньше декабрьского оттока, что вызывает определенные вопросы.

В какой-то мере этот отток может быть фактическим импортом, когда люди перечисляют средства на зарубежные счета для покупок. Но так, или иначе валютные депозиты продолжают релоцироваться в зарубежные банки стремительно и безостановочно, формальная девалютизаация балансов банков происходит за счет релокации валюты на внешние счета. Если сравнить валютные депозиты и наличные с рублевыми – то доля валюты в последние месяцы далеко не снижается, а даже растет. Это могло стать одной из значимых причин давления на курс рубля в декабре.

Хотя на рублевых депозитах населения тоже был мощный прирост за счет больших бюджетных вливаний и декабрьских выплат: рублевые депозиты и средства на счетах населения выросли на 2.75 трлн руб., до 34.4 трлн. Так что в декабре было много и рублей (дома) и валюты (за рубежом).

@truecon

{kind=link}

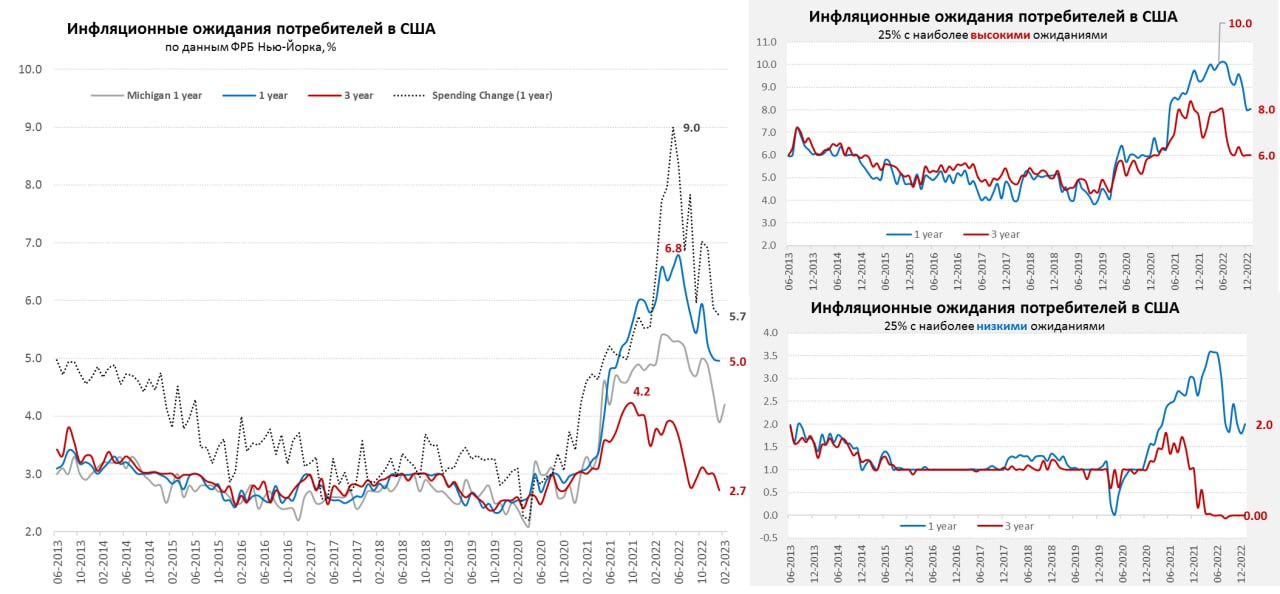

#США #доллар #долг #ставки #экономика #инфляция

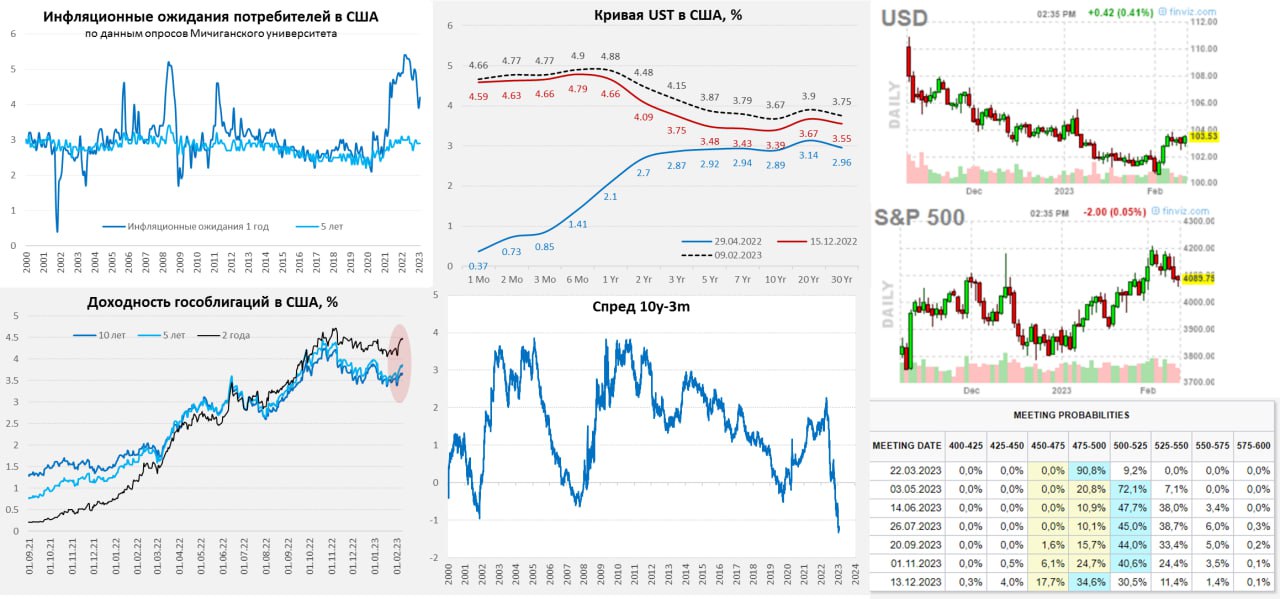

Ожидания дифференцировались

По данным ФРБ Нью-Йорка инфляционные ожидания в США на год за январь практически не изменились (4.95% против 4.99% в декабре). Зато ожидания на 3 года снизились с 3% до 2.7%. Но мнения разделились, старшее поколение, которое хоть как-то соприкасалось с стагфляцией 70-х (>59 лет) более скептично и у него ожидания на год выросли до 5.5%. Причем у них же резко снизились ожидания роста доходов (2.7% за год), у остальных они тоже снизились, но все же в районе 3.4-4.2%. Инфляционные оптимисты ждут инфляцию 2% в ближайший год и 0% на три года, инфляционные пессимисты ждут инфляцию 8% в ближайший год и 6% на три года.

При этом, расходы американские домохозяйства планируют нарастить на 5.7% в ближайший год, что достаточно пока отражает достаточно агрессивную модель расходов (хотя это, конечно не 9% несколько месяцев назад). Причем и здесь мнения тоже сильно разошлись – старшее поколение (>59) ожидает роста расходов на 8.1% в ближайший год, а те, кто моложе ожидают роста расходов на 5-5.5%. Сильную динамику расходов ожидают американцы с низкими доходами (рост на 8.2% в ближайший год).

Ожидания разбежались в разные стороны: старшее поколение ждет выше инфляцию, ниже доходы и выше расходы... остальные более оптимистичны, что в общем-то логично – они кроме всплеска инфляции в 2020/21 годах ее никогда и не видели высокой. Активное снижение инфляционных ожиданий в США прервалось - пока это скорее всего следствие роста цен на бензин. Но пока динамика здесь, как и собственная оценка базовой инфляции ФРБ Нью-Йорка (3.7%) говорят в пользу продолжения повышения ставок.

P.S.: Сегодня данные по инфляции за январь, рынок ждет 0.5% м/м по основной инфляции и 0.4% м/м по базовой, что вполне отражает текущие тренды, но учитывая, что статистики пересмотрели коэффициенты сезонности и структуру корзины – есть риски сюрпризов.

@truecon

Ожидания дифференцировались

По данным ФРБ Нью-Йорка инфляционные ожидания в США на год за январь практически не изменились (4.95% против 4.99% в декабре). Зато ожидания на 3 года снизились с 3% до 2.7%. Но мнения разделились, старшее поколение, которое хоть как-то соприкасалось с стагфляцией 70-х (>59 лет) более скептично и у него ожидания на год выросли до 5.5%. Причем у них же резко снизились ожидания роста доходов (2.7% за год), у остальных они тоже снизились, но все же в районе 3.4-4.2%. Инфляционные оптимисты ждут инфляцию 2% в ближайший год и 0% на три года, инфляционные пессимисты ждут инфляцию 8% в ближайший год и 6% на три года.

При этом, расходы американские домохозяйства планируют нарастить на 5.7% в ближайший год, что достаточно пока отражает достаточно агрессивную модель расходов (хотя это, конечно не 9% несколько месяцев назад). Причем и здесь мнения тоже сильно разошлись – старшее поколение (>59) ожидает роста расходов на 8.1% в ближайший год, а те, кто моложе ожидают роста расходов на 5-5.5%. Сильную динамику расходов ожидают американцы с низкими доходами (рост на 8.2% в ближайший год).

Ожидания разбежались в разные стороны: старшее поколение ждет выше инфляцию, ниже доходы и выше расходы... остальные более оптимистичны, что в общем-то логично – они кроме всплеска инфляции в 2020/21 годах ее никогда и не видели высокой. Активное снижение инфляционных ожиданий в США прервалось - пока это скорее всего следствие роста цен на бензин. Но пока динамика здесь, как и собственная оценка базовой инфляции ФРБ Нью-Йорка (3.7%) говорят в пользу продолжения повышения ставок.

P.S.: Сегодня данные по инфляции за январь, рынок ждет 0.5% м/м по основной инфляции и 0.4% м/м по базовой, что вполне отражает текущие тренды, но учитывая, что статистики пересмотрели коэффициенты сезонности и структуру корзины – есть риски сюрпризов.

@truecon

{kind=link}

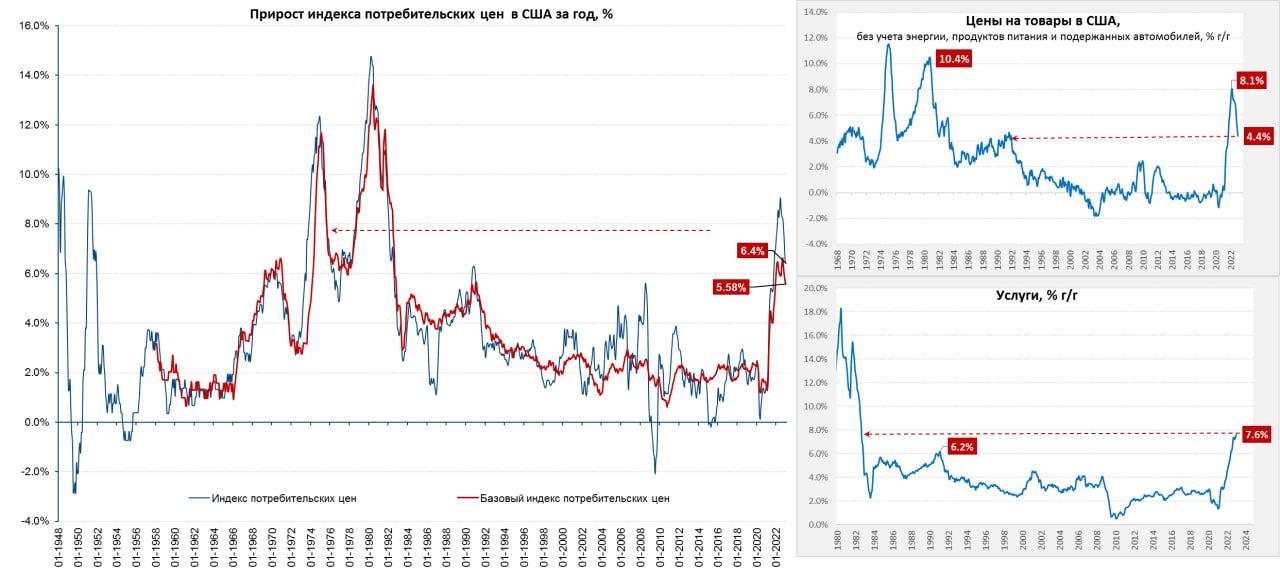

#США #инфляция #экономика #ФРС #долг #ставки #доллар

.... подробнее по инфляции в США

По структуре инфляции: выросла доля жилья и новых автомобилей... снизилась доля еды, энергии и подержанных автомобилей. Немного странновато, учитывая, что база - это 2021 год.

Данные за январь в общем-то скорее говорят об ускорении инфляции, хотя прирост цен 0.5% м/м и 6.4% г/г вполне ожидаем (расхождение годовых темпов – это скорее то, что консенсус не умеет отражать методологические изменения). Продукты питания подорожали на 0.5% м/м и 10.1% г/г, статистики не увидели бурного падения оптовых цен на яйца... Энергия прибавила в цене 2% м/м и 8.7% г/г – в целом ожидаемо, учитывая отскок цен на бензин.

Товары без учета энергии и продуктов питания и подержанных автомобилей подорожали на 0.5% м/м и 4.4% г/г, что может указывать на завершение дезинфляционной волны в этой части корзины. Статистики нашли очередное падение цен на подержанные автомобили (-1.9% м/м), хотя обычно индекс коррелировал с оптовыми ценами, которые растут второй месяц подряд.

Услуги продолжают выступать главным драйвером инфляции 0.6% м/м и 7.6% г/г – новый рекорд за 4 десятилетия. Основным фактором здесь остается аренда (0.8% м/м и 8.0% г/г). Медицина дала снижение на 0.7% м/м и 3% г/г, но здесь основное снижение – это опять технический фактор страховки (субсидированной из бюджета) и он будет сохраняться еще не один месяц, т.к. считается за год и потом просто размазывается по месяцам. В транспортном секторе рост на 0.9% м/м и 14.6% г/г. Отдых, образование и прочие услуги демонстрировали ускорение роста цен в январе.

Если резюмировать - то в январе инфляция (без ряда разовых историй и продуктов/энергии) ускорилась по сравнению с ноябрем и декабрем. Отчет в пользу ястребиной стаи в ФРС ...

@truecon

.... подробнее по инфляции в США

По структуре инфляции: выросла доля жилья и новых автомобилей... снизилась доля еды, энергии и подержанных автомобилей. Немного странновато, учитывая, что база - это 2021 год.

Данные за январь в общем-то скорее говорят об ускорении инфляции, хотя прирост цен 0.5% м/м и 6.4% г/г вполне ожидаем (расхождение годовых темпов – это скорее то, что консенсус не умеет отражать методологические изменения). Продукты питания подорожали на 0.5% м/м и 10.1% г/г, статистики не увидели бурного падения оптовых цен на яйца... Энергия прибавила в цене 2% м/м и 8.7% г/г – в целом ожидаемо, учитывая отскок цен на бензин.

Товары без учета энергии и продуктов питания и подержанных автомобилей подорожали на 0.5% м/м и 4.4% г/г, что может указывать на завершение дезинфляционной волны в этой части корзины. Статистики нашли очередное падение цен на подержанные автомобили (-1.9% м/м), хотя обычно индекс коррелировал с оптовыми ценами, которые растут второй месяц подряд.

Услуги продолжают выступать главным драйвером инфляции 0.6% м/м и 7.6% г/г – новый рекорд за 4 десятилетия. Основным фактором здесь остается аренда (0.8% м/м и 8.0% г/г). Медицина дала снижение на 0.7% м/м и 3% г/г, но здесь основное снижение – это опять технический фактор страховки (субсидированной из бюджета) и он будет сохраняться еще не один месяц, т.к. считается за год и потом просто размазывается по месяцам. В транспортном секторе рост на 0.9% м/м и 14.6% г/г. Отдых, образование и прочие услуги демонстрировали ускорение роста цен в январе.

Если резюмировать - то в январе инфляция (без ряда разовых историй и продуктов/энергии) ускорилась по сравнению с ноябрем и декабрем. Отчет в пользу ястребиной стаи в ФРС ...

@truecon

{kind=link}

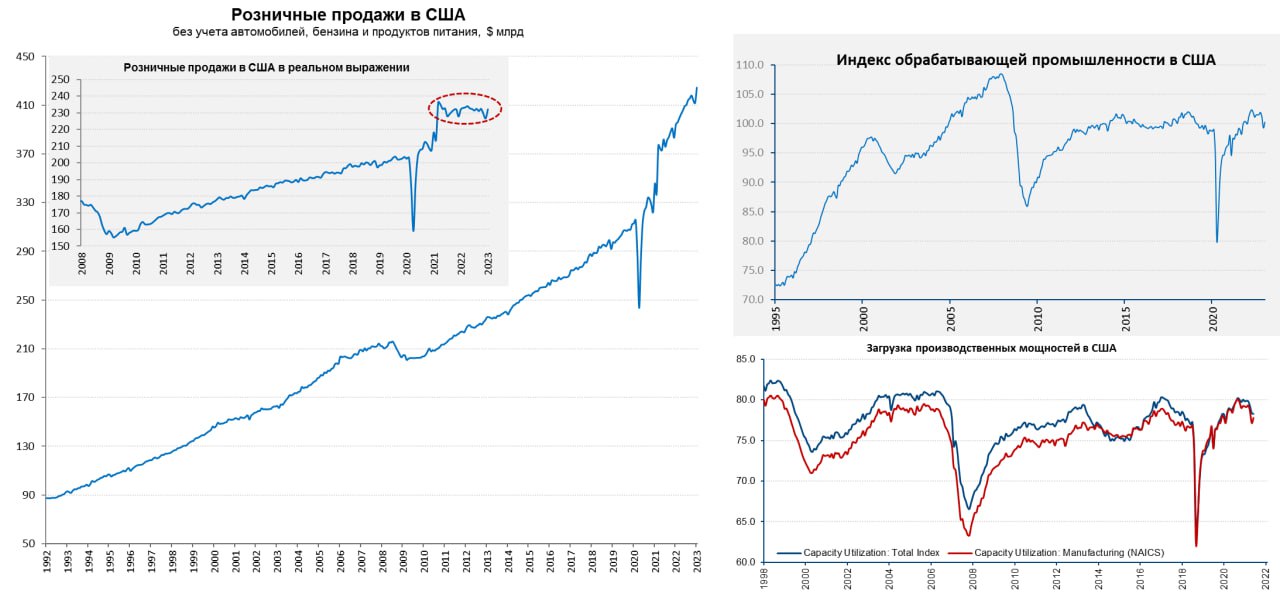

#США #экономика #производство #розница #инфляция #Кризис

США: тефлоновый потребитель

Американская розница в январе сделала полугодовую норму и выросла на 3% м/м, годовой прирост продаж составил 6.7% г/г, ускорившись с 5.1% г/г в декабре и 6% в ноябре. На самом деле трехпроцентный рост – это, конечно, фикция, американские статистики почему-то никак не могут научиться снимать сезонность в декабре/январе, поэтому каждый год в декабре продажи «падают», а в январе резко «бурно растут». Американцы больше тратили на питание и автомобили... меньше тратили на бензин и электронику. Реальные продажи просто вернулись примерно к тем уровням, которые наблюдаются последние полтора года – американский потребитель особо своих привычек менять пока не хочет, несмотря на все потуги ФРС.

Общий объем производства в январе не вырос (0% м/м и 0.8% г/г), но здесь виноваты отдельные факторы потребление газа (-14.8% м/м) и электроэнергия (-8.9%), погоды были теплые. Обрабатывающая промышленность смогла немного восстановиться (1% м/м) после падения в ноябре и декабре, но прирост к январю прошлого года крайне слабый 0.3% г/г, а загрузка производственных мощностей прилично ниже осенних уровней. Не так давно товарищ Дж. Байден рассказывал в Конгрессе, что с его приходом было создано «800 тыс. высокооплачиваемых рабочих мест в обрабатывающей промышленности». Формально за два года действительно количество рабочих мест здесь выросло на 0.8 млн, но с (3/4 роста лишь восстанавливали ковидный провал) ... доля занятых в обрабатывающей промышленности США сократилась до нового исторического минимума 9.8% от общего количества занятых в частном секторе, а средняя почасовая оплата труда на 4.4% ниже средней в частном секторе (тоже худшее значение десятилетия).

Если в целом - то "тефлоновый" американский потребитель не особо реагирует на ужесточение ФРС пока...

@truecon

США: тефлоновый потребитель

Американская розница в январе сделала полугодовую норму и выросла на 3% м/м, годовой прирост продаж составил 6.7% г/г, ускорившись с 5.1% г/г в декабре и 6% в ноябре. На самом деле трехпроцентный рост – это, конечно, фикция, американские статистики почему-то никак не могут научиться снимать сезонность в декабре/январе, поэтому каждый год в декабре продажи «падают», а в январе резко «бурно растут». Американцы больше тратили на питание и автомобили... меньше тратили на бензин и электронику. Реальные продажи просто вернулись примерно к тем уровням, которые наблюдаются последние полтора года – американский потребитель особо своих привычек менять пока не хочет, несмотря на все потуги ФРС.

Общий объем производства в январе не вырос (0% м/м и 0.8% г/г), но здесь виноваты отдельные факторы потребление газа (-14.8% м/м) и электроэнергия (-8.9%), погоды были теплые. Обрабатывающая промышленность смогла немного восстановиться (1% м/м) после падения в ноябре и декабре, но прирост к январю прошлого года крайне слабый 0.3% г/г, а загрузка производственных мощностей прилично ниже осенних уровней. Не так давно товарищ Дж. Байден рассказывал в Конгрессе, что с его приходом было создано «800 тыс. высокооплачиваемых рабочих мест в обрабатывающей промышленности». Формально за два года действительно количество рабочих мест здесь выросло на 0.8 млн, но с (3/4 роста лишь восстанавливали ковидный провал) ... доля занятых в обрабатывающей промышленности США сократилась до нового исторического минимума 9.8% от общего количества занятых в частном секторе, а средняя почасовая оплата труда на 4.4% ниже средней в частном секторе (тоже худшее значение десятилетия).

Если в целом - то "тефлоновый" американский потребитель не особо реагирует на ужесточение ФРС пока...

@truecon

{kind=link}

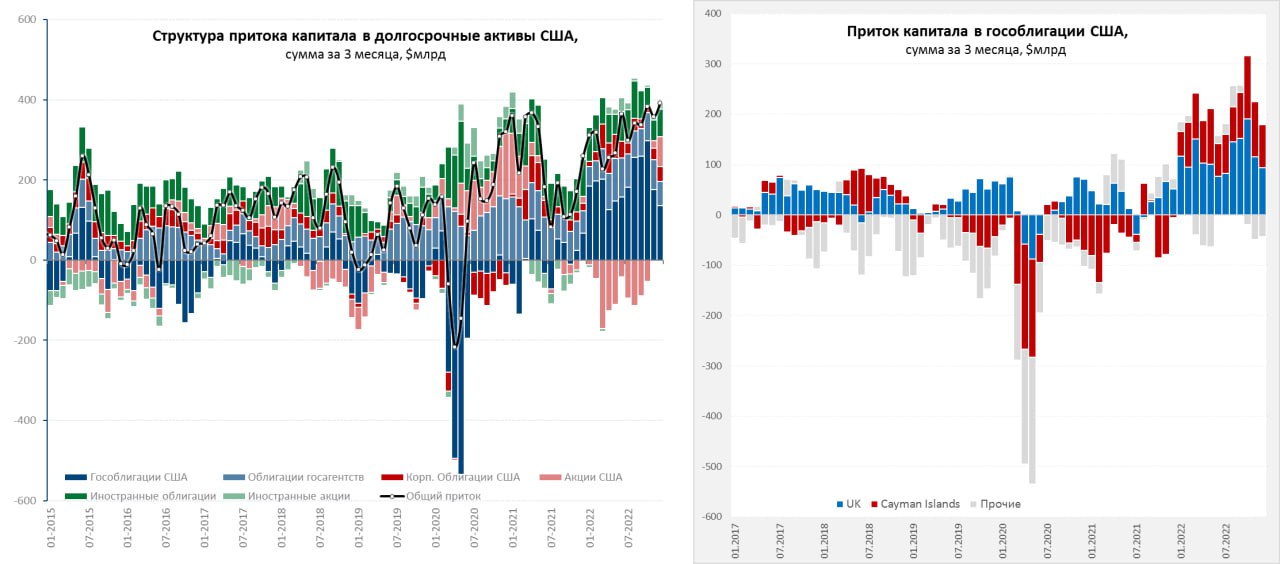

#США #доллар #долг #ставки #экономика #Кризис

США: продолжаем пылесосить

Приток капитала в США в конце года оставался достаточно резвым, в декабре по данным Минфина пришло еще $152.8 млрд, причем спрос на гособлигации остыл ($20 млрд), зато два месяца подряд нерезиденты скупали американские акции ($55 млрд), сами американцы продолжают активно распродавать иностранные активы ($49.5 млрд). Всего за год в гособлигации США «притекло» $754 млрд, причем официальные имена (ЦБ) продавали (-$458 млрд, из них: Китай -$173 млрд и Япония -$225 млрд). Вся покупка гособлигаций США прошла через оффшоры: Лондон ($474 млрд) и Кайманы ($333 млрд).

С источниками притока капитала в США больше вопросов, чем ответов, если до зимы 2021 года основным источником была еврозона (станок ЕЦБ), то сейчас, в условиях дефицита торгового баланса и сокраения баланса ЕЦБ, еврозона тоже импортирует капитал (~$0.3 трлн портфельных инвестиций за последние 12 месяцев). Так, или иначе, за 2022 год США привлекла на внешних рынках $1.32 трлн, из которых $0.33 трлн – это продажа иностранных активов и $0.99 трлн – это рост обязательств. Все это вполне перекрыло рекордный дефицит внешней торгов ($0.95) трлн. «Занимай и трать» пока вполне работает, но чистые внешние обязательства уже огромны, а занимать приходится дороже (расходы и дисбаланс будут еще больше расти).

Из интересного – это, конечно, активный приток в акции США в ноябре-декабре, если за январь-октябрь 2022 года иностранцы сбросили акций США на $324 млрд, то в ноябре-декабре купили на $98 млрд. А в январе 2023 года на рынок потянулись и маржинальные счета (+$34 млрд). Рынок активно ставит на капитуляцию ФРС...

P.S.: Сокращение Россией активов в гособлигациях США в декабре – это, видимо, погашение гособлигаций США на $1.5 млрд.

@truecon

США: продолжаем пылесосить

Приток капитала в США в конце года оставался достаточно резвым, в декабре по данным Минфина пришло еще $152.8 млрд, причем спрос на гособлигации остыл ($20 млрд), зато два месяца подряд нерезиденты скупали американские акции ($55 млрд), сами американцы продолжают активно распродавать иностранные активы ($49.5 млрд). Всего за год в гособлигации США «притекло» $754 млрд, причем официальные имена (ЦБ) продавали (-$458 млрд, из них: Китай -$173 млрд и Япония -$225 млрд). Вся покупка гособлигаций США прошла через оффшоры: Лондон ($474 млрд) и Кайманы ($333 млрд).

С источниками притока капитала в США больше вопросов, чем ответов, если до зимы 2021 года основным источником была еврозона (станок ЕЦБ), то сейчас, в условиях дефицита торгового баланса и сокраения баланса ЕЦБ, еврозона тоже импортирует капитал (~$0.3 трлн портфельных инвестиций за последние 12 месяцев). Так, или иначе, за 2022 год США привлекла на внешних рынках $1.32 трлн, из которых $0.33 трлн – это продажа иностранных активов и $0.99 трлн – это рост обязательств. Все это вполне перекрыло рекордный дефицит внешней торгов ($0.95) трлн. «Занимай и трать» пока вполне работает, но чистые внешние обязательства уже огромны, а занимать приходится дороже (расходы и дисбаланс будут еще больше расти).

Из интересного – это, конечно, активный приток в акции США в ноябре-декабре, если за январь-октябрь 2022 года иностранцы сбросили акций США на $324 млрд, то в ноябре-декабре купили на $98 млрд. А в январе 2023 года на рынок потянулись и маржинальные счета (+$34 млрд). Рынок активно ставит на капитуляцию ФРС...

P.S.: Сокращение Россией активов в гособлигациях США в декабре – это, видимо, погашение гособлигаций США на $1.5 млрд.

@truecon

{kind=link}

#экономика #США #Кризис #инфляция

PPI в США: растем уверенно

Цены производителей в США в январе выдали небольшой сюрприз и выросли на 0.7% м/м, годовой прирост цен замедлился до 6% г/г. В реальности январский пересмотр привел к тому, что значения января были на 1.1% выше предыдущих декабрьских значений.

Без учета энергии и продуктов питания цены в январе выросли на 0.5% м/м и 5.4% г/г. Причем внутренние цены продолжают расти быстрее чуть быстрее, чем экспортные и прибавили 0.7% м/м и 6.2% г/г. Достаточно устойчиво дорожали услуги, хотя и не так быстро 0.4% м/м и 5.0% г/г, очень бодро растут цены в строительстве (1.6% м/м и 16.6% г/г).

Не сказать, чтобы данные были какими-то особо негативными, но рынок надеялся на лучшее, а получился еще один сигнал о том, что активное замедление инфляции, которое мы видели в последние месяцы (та самая дезинфляция) сходит на нет.

@truecon

PPI в США: растем уверенно

Цены производителей в США в январе выдали небольшой сюрприз и выросли на 0.7% м/м, годовой прирост цен замедлился до 6% г/г. В реальности январский пересмотр привел к тому, что значения января были на 1.1% выше предыдущих декабрьских значений.

Без учета энергии и продуктов питания цены в январе выросли на 0.5% м/м и 5.4% г/г. Причем внутренние цены продолжают расти быстрее чуть быстрее, чем экспортные и прибавили 0.7% м/м и 6.2% г/г. Достаточно устойчиво дорожали услуги, хотя и не так быстро 0.4% м/м и 5.0% г/г, очень бодро растут цены в строительстве (1.6% м/м и 16.6% г/г).

Не сказать, чтобы данные были какими-то особо негативными, но рынок надеялся на лучшее, а получился еще один сигнал о том, что активное замедление инфляции, которое мы видели в последние месяцы (та самая дезинфляция) сходит на нет.

@truecon

{kind=link}

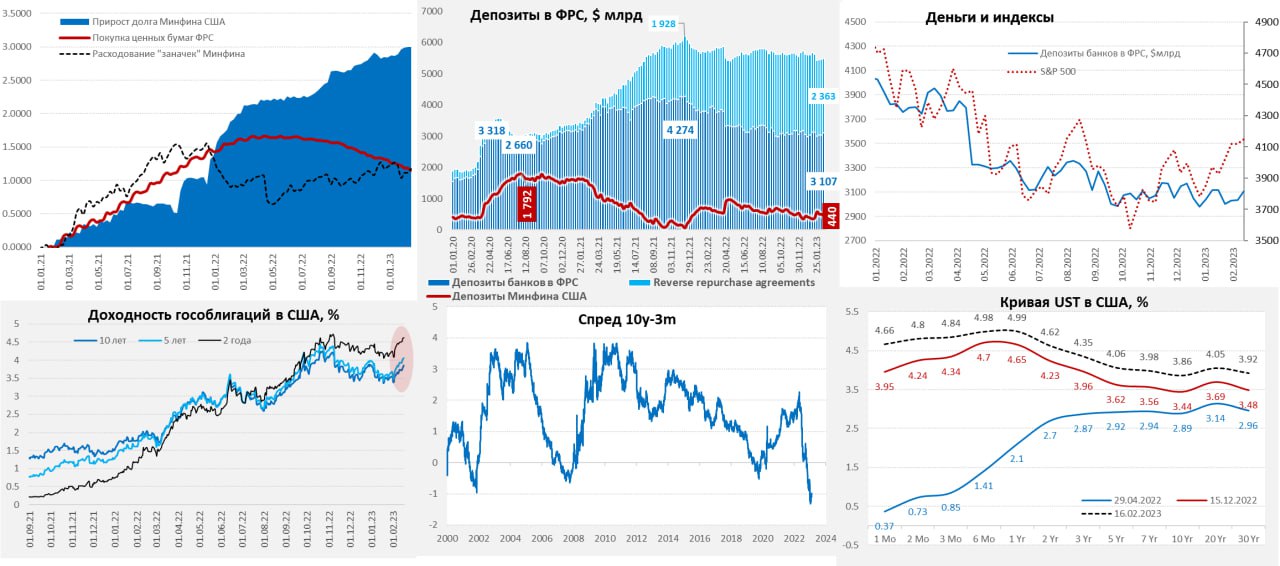

#США #инфляция #экономика #ФРС #долг #ставки #доллар

ФРС разбушевалась, но Минфин США все поправил

ФРС после недельной паузы сократила свой портфель гособлигаций сразу на $32.4 млрд и ипотечных бумаг на 1.2 млрд, еще на $15 млрд сократились «прочие» активы ФРС (где обычно учитываются накопленные проценты/купоны), в общей сложности активы ФРС сократились сразу на $50.6 млрд. Но на помощь пришел Минфин США, который за неделю сократил свои запасы «кэша» в ФРС на $56.1 млрд, причем все это он сделал 15 февраля в объеме $87.9 млрд. Несмотря на то, что на неделе прошло одно из самых значимых недельных сокращений баланса ФРС, долларов у банков меньше не стало. А, учитывая, что банки сократили обратные РЕПО на $56 млрд, свободной долларовой ликвидности даже стало больше на – остатки средств на счетах в ФРС выросли на $73.9 млрд до $3.1 трлн.

Долларов стало больше, что помогло фондовому рынку в условиях агрессивной риторики ФРС, но рынку госдолга это, конечно, не помогло. Хотя Минфин на неделе рыночный долг практически не наращивал, кривая госдолга США уехала на 40-70 пунктов вверх за неделю, инверсия кривой остается в районе 1%.

У Минфина США все еще большой запас прочности: $440 млрд кэша в ФРС, который он будет постепенно тратить в ожидании потолка, добавляя доллары в систему и нивелируя эффект от QT ФРС и до $400 млрд «чрезвычайных мер». В апреле сальдо бюджета обычно позитивно (годовые налоги), даже при растущих расходах на обслуживание госдолга пока у Йеллен денег должно хватить до сентября.

@truecon

ФРС разбушевалась, но Минфин США все поправил

ФРС после недельной паузы сократила свой портфель гособлигаций сразу на $32.4 млрд и ипотечных бумаг на 1.2 млрд, еще на $15 млрд сократились «прочие» активы ФРС (где обычно учитываются накопленные проценты/купоны), в общей сложности активы ФРС сократились сразу на $50.6 млрд. Но на помощь пришел Минфин США, который за неделю сократил свои запасы «кэша» в ФРС на $56.1 млрд, причем все это он сделал 15 февраля в объеме $87.9 млрд. Несмотря на то, что на неделе прошло одно из самых значимых недельных сокращений баланса ФРС, долларов у банков меньше не стало. А, учитывая, что банки сократили обратные РЕПО на $56 млрд, свободной долларовой ликвидности даже стало больше на – остатки средств на счетах в ФРС выросли на $73.9 млрд до $3.1 трлн.

Долларов стало больше, что помогло фондовому рынку в условиях агрессивной риторики ФРС, но рынку госдолга это, конечно, не помогло. Хотя Минфин на неделе рыночный долг практически не наращивал, кривая госдолга США уехала на 40-70 пунктов вверх за неделю, инверсия кривой остается в районе 1%.

У Минфина США все еще большой запас прочности: $440 млрд кэша в ФРС, который он будет постепенно тратить в ожидании потолка, добавляя доллары в систему и нивелируя эффект от QT ФРС и до $400 млрд «чрезвычайных мер». В апреле сальдо бюджета обычно позитивно (годовые налоги), даже при растущих расходах на обслуживание госдолга пока у Йеллен денег должно хватить до сентября.

@truecon

{kind=link}

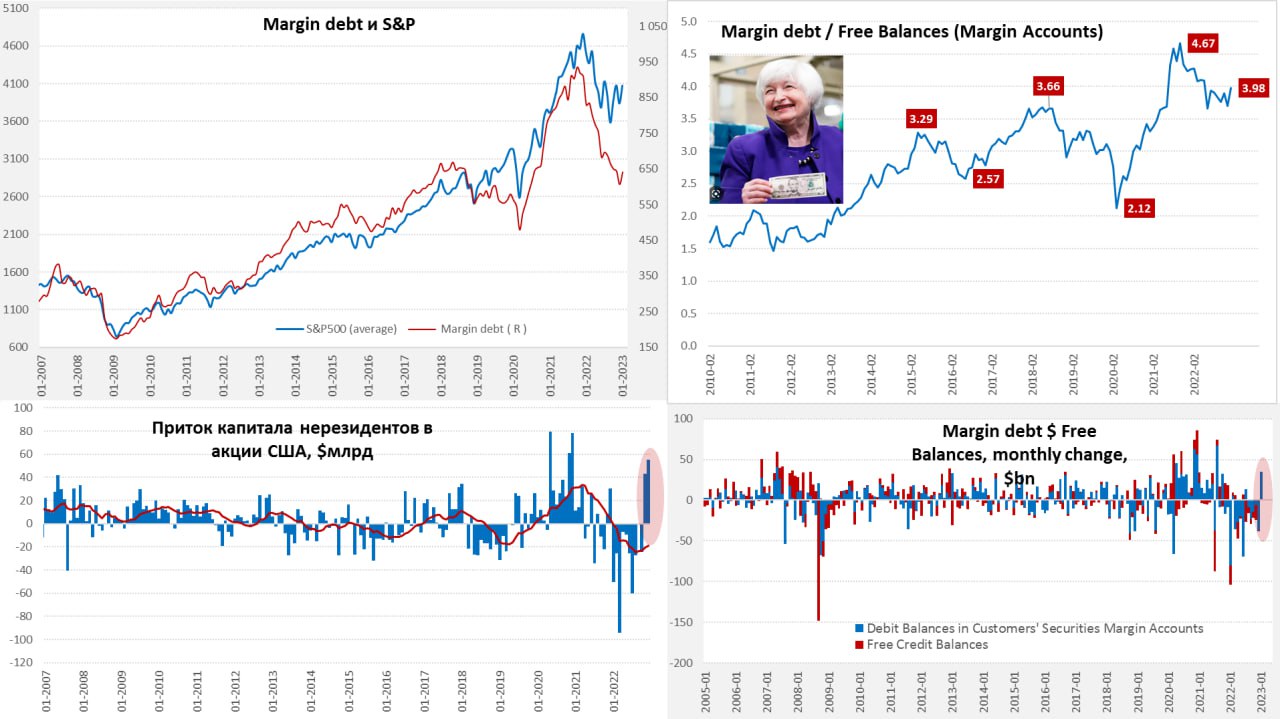

#США #SP #акции

В продолжение предыдущего...

После двух месяцев подряд скупки акций США нерезидентами на рынок США потянулись «горячие» кредитные деньги, в январе, впервые за полгода, объем маржинального долга вырос (позиции с кредитным плечом) и сразу на $35 млрд, до $641 млрд. Но потянулись туда они через увеличение кредитного плеча, т.к. остаток средств на маржинальных счетах не вырос, а даже снизился c $164 млрд, до $161 млрд. С одной стороны, для акций это в моменте хорошо, к рекордным байбэкам и притоку денег нерезидентов подтянулись «горячие» кредитные деньги, но это в моменте.

Если смотреть чуть дальше – то на фоне деградации прибылей байбэки могут оказаться ниже (это еще если демократы не смогут протолкнуть повышение налогов). Высокие ставки будут активно подъедать свободный капитал на маржинальных счетах – маржа стоит дорого, а на каждый доллар кэша сейчас 4 доллара заемные - это прилично. ФРС пока настроена агрессивно:

✔️ ястребы Местер и Буллард хотя уже снова повышения на 50 б.п.

✔️ остальные намерены держать ставку высокой, как минимум до конца года.

Разворот ФРС, конечно, возможен, но скорее он произойдет вместе с финансовым шоком (экономические процессы значительно более инертны, чем финансовые), что вряд ли будет позитивно для рынка на первом этапе действа. В этом плане приход «горячих» кредитных денег, хоть и поддерживает акции в моменте, но одновременно формирует массу для будущего спуска при ухудшении конъюнктуры....

@truecon

В продолжение предыдущего...

После двух месяцев подряд скупки акций США нерезидентами на рынок США потянулись «горячие» кредитные деньги, в январе, впервые за полгода, объем маржинального долга вырос (позиции с кредитным плечом) и сразу на $35 млрд, до $641 млрд. Но потянулись туда они через увеличение кредитного плеча, т.к. остаток средств на маржинальных счетах не вырос, а даже снизился c $164 млрд, до $161 млрд. С одной стороны, для акций это в моменте хорошо, к рекордным байбэкам и притоку денег нерезидентов подтянулись «горячие» кредитные деньги, но это в моменте.

Если смотреть чуть дальше – то на фоне деградации прибылей байбэки могут оказаться ниже (это еще если демократы не смогут протолкнуть повышение налогов). Высокие ставки будут активно подъедать свободный капитал на маржинальных счетах – маржа стоит дорого, а на каждый доллар кэша сейчас 4 доллара заемные - это прилично. ФРС пока настроена агрессивно:

✔️ ястребы Местер и Буллард хотя уже снова повышения на 50 б.п.

✔️ остальные намерены держать ставку высокой, как минимум до конца года.

Разворот ФРС, конечно, возможен, но скорее он произойдет вместе с финансовым шоком (экономические процессы значительно более инертны, чем финансовые), что вряд ли будет позитивно для рынка на первом этапе действа. В этом плане приход «горячих» кредитных денег, хоть и поддерживает акции в моменте, но одновременно формирует массу для будущего спуска при ухудшении конъюнктуры....

@truecon

{kind=link}

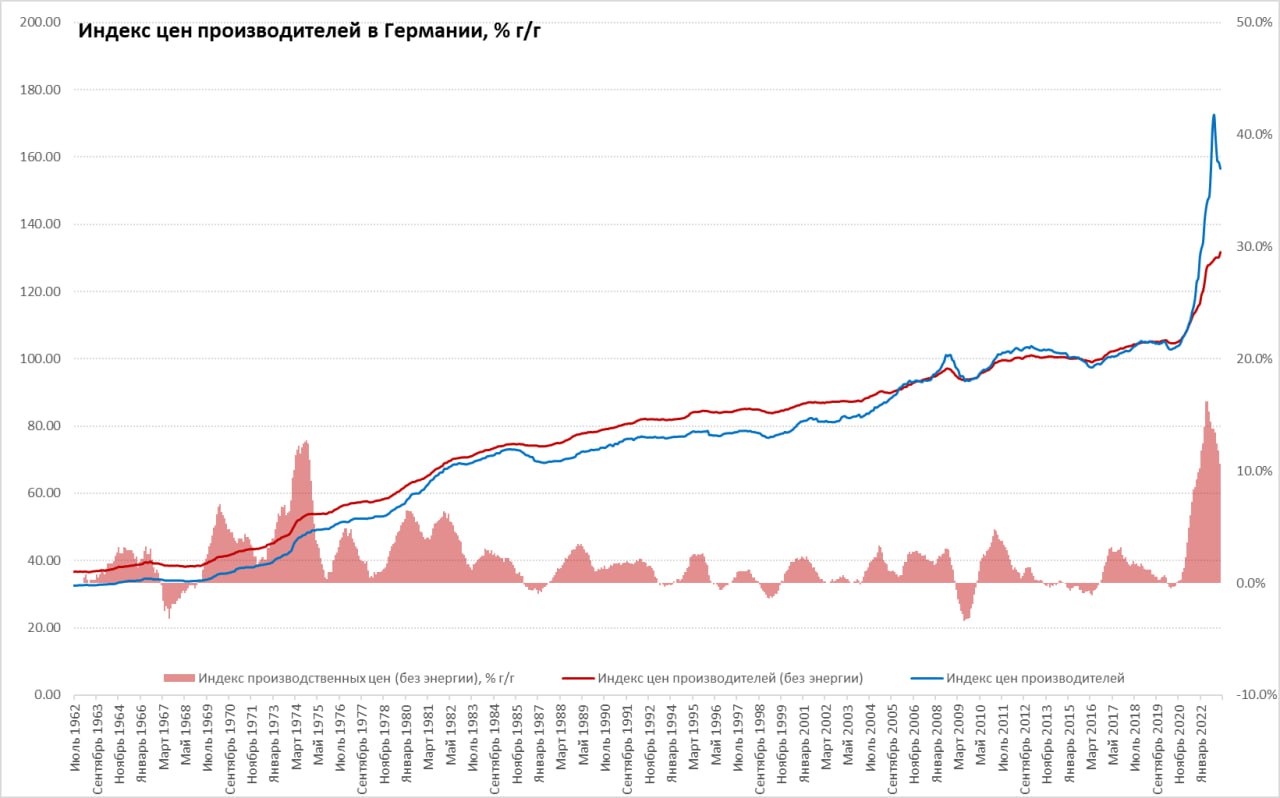

#Германия #инфляция #экономика #Кризис

Германия: энергия дешевеет, все остальное дорожает

Цены производителей в Германии за январь снизились на 1% м/м, годовой рост замедлился до 17.8% г/г в основном за счет снижения цен на энергию (-5% м/м и 32.9% г/г). С одной стороны хорошо – энергия дешевеет, с другой все не так просто: т.к. все остальное продолжает активно дорожать и без учета энергии цены выросли на 1.4% м/м и 10.7% г/г.

Потребительские товары краткосрочного пользования подорожали на 1.8% м/м и 17.9% г/г (сахар 71.5% г/г, мясо 45.3% г/г и т.п.). Потребительские товары долгосрочного пользования прибавили в январе 1.9%% м/м и 10.8% г/г. Капитальные товары (средства производства) – тоже не стоят на месте и подорожали в январе на 1.7% м/м и 7.6% г/г (машины прибавили 8.9% г/г). Промежуточные товары дорожают на 1% м/м и 10% г/г. Везде месячный прирост цен >1%/

Это говорит о том, что выросшие в прошлом году издержки еще далеко не переложены в конечные цены производителей (и потребителей), а процесс продолжится в текущем году.

Конечно, сразу появилась представительница ЕЦБ... мадам И. Шнабель и заявила, что: широкая рынки недооценивают инфляцию, ставки надо повышать на 50 б.п. и дальше, сокращение баланса ЕЦБ может быть ускорено после июня и еще ничего не решено.

@truecon

Германия: энергия дешевеет, все остальное дорожает

Цены производителей в Германии за январь снизились на 1% м/м, годовой рост замедлился до 17.8% г/г в основном за счет снижения цен на энергию (-5% м/м и 32.9% г/г). С одной стороны хорошо – энергия дешевеет, с другой все не так просто: т.к. все остальное продолжает активно дорожать и без учета энергии цены выросли на 1.4% м/м и 10.7% г/г.

Потребительские товары краткосрочного пользования подорожали на 1.8% м/м и 17.9% г/г (сахар 71.5% г/г, мясо 45.3% г/г и т.п.). Потребительские товары долгосрочного пользования прибавили в январе 1.9%% м/м и 10.8% г/г. Капитальные товары (средства производства) – тоже не стоят на месте и подорожали в январе на 1.7% м/м и 7.6% г/г (машины прибавили 8.9% г/г). Промежуточные товары дорожают на 1% м/м и 10% г/г. Везде месячный прирост цен >1%/

Это говорит о том, что выросшие в прошлом году издержки еще далеко не переложены в конечные цены производителей (и потребителей), а процесс продолжится в текущем году.

Конечно, сразу появилась представительница ЕЦБ... мадам И. Шнабель и заявила, что: широкая рынки недооценивают инфляцию, ставки надо повышать на 50 б.п. и дальше, сокращение баланса ЕЦБ может быть ускорено после июня и еще ничего не решено.

@truecon

{kind=link}

#бюджет #Россия #Минфин

Сегодня много раз спросили про забавную картинку бюджета на 16 февраля:

- доходы 0.95 трлн руб.

- расходы 4.92 трлн руб.

- дефицит 3.97 трлн руб.

Смотреть эти цифры, конечно, забавно, но обсуждать практически бессмысленно, т.к. с переходом Единый налоговый платеж (ЕНП) практически все налоги платятся 28 числа месяца, а до этого Минфин только тратит и ничего практически не собирает. Учитывая, что 28 число - это последний день месяца, получит налоги Минфин в полном объеме скорее в первые дни марта - тогда и можно будет смотреть на бюджет.

Был вопрос про достаточно бурный рост среднедневных расходов, в этом феврале длинные выходные и меньше, чем обычно рабочих дней - понятно, что основные расходы смещены в первые две декады месяца. Поэтому какая-то более менее осмысленная оценка будет возможно в начале марта, а по хорошему только по итогам 1 квартала...

P.S.: Влияние продаж экспортеров на курс тоже смещено теперь ближе к концу месяца

@truecon

Сегодня много раз спросили про забавную картинку бюджета на 16 февраля:

- доходы 0.95 трлн руб.

- расходы 4.92 трлн руб.

- дефицит 3.97 трлн руб.

Смотреть эти цифры, конечно, забавно, но обсуждать практически бессмысленно, т.к. с переходом Единый налоговый платеж (ЕНП) практически все налоги платятся 28 числа месяца, а до этого Минфин только тратит и ничего практически не собирает. Учитывая, что 28 число - это последний день месяца, получит налоги Минфин в полном объеме скорее в первые дни марта - тогда и можно будет смотреть на бюджет.

Был вопрос про достаточно бурный рост среднедневных расходов, в этом феврале длинные выходные и меньше, чем обычно рабочих дней - понятно, что основные расходы смещены в первые две декады месяца. Поэтому какая-то более менее осмысленная оценка будет возможно в начале марта, а по хорошему только по итогам 1 квартала...

P.S.: Влияние продаж экспортеров на курс тоже смещено теперь ближе к концу месяца

@truecon

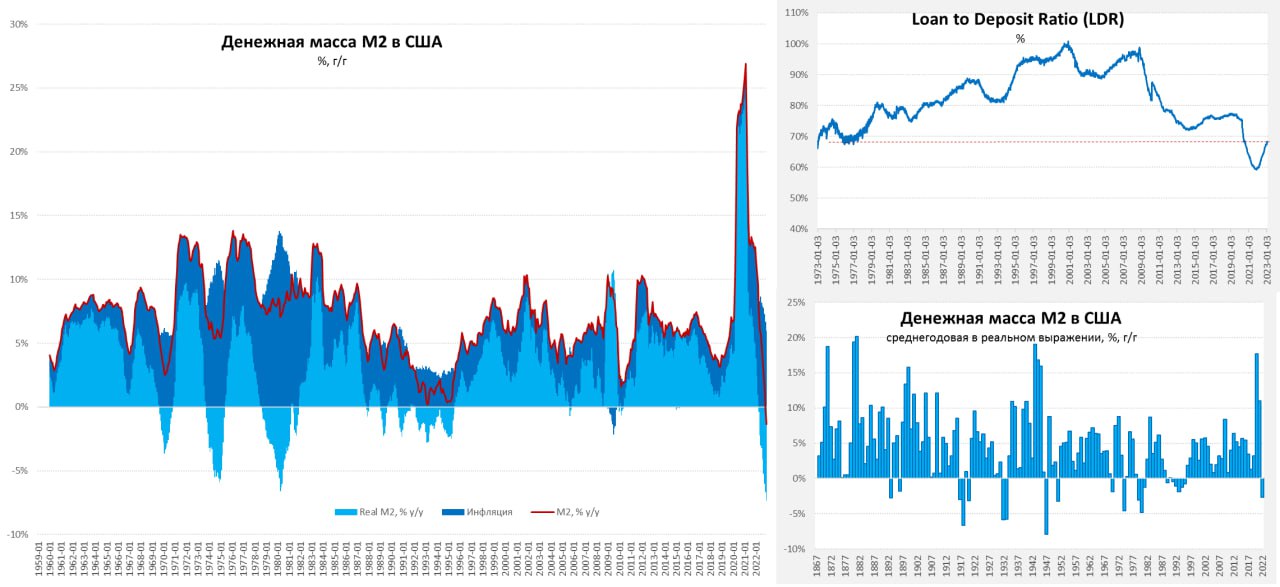

#США #экономика #доллар #M2

США и М2

В последнее время часто встречается обсуждения на тему сокращения денежной массы в США, сокращается она действительно достаточно бодро – в декабре денежная масса M2, впервые с 1959 года сократилась на 1.4% г/г в номинале. В реальном выражении сокращение М2 составило 7.3% г/г перебив рекорды 1970/80-х. В другой ситуации это бы уже сопровождалось рецессией. Хотя рецессия, как по мне с большой вероятностью будет, просто с некоторой задержкой...

Почему M2 является сейчас не самым лучшим отражением процессов… Что такое денежная масса – это кэш и депозиты. Огромные бюджетные и фискальные стимулы привели к росту депозитов на 42% в 2020/21 годах, но значительная часть из $6.4 трлн новых долларов – это «пассивные деньги», они не созданы кредитом, а их сокращение не является следствием сокращения этого кредита (делевериджинга). Благодаря действиям Пауэлла и Йеллен банки переполнены деньгами, но значительная часть этих денег пристроена облигации (мертво лежит до погашения на балансах 46% портфеля облигаций банков ~ 11.5% всех активов), еще часть припаркована в ФРС. Именно поэтому мы видим достаточно занимательный процесс, когда сокращение денежной массы (депозитов) сопровождается в последнее время активным ростом кредита.

Сейчас идет процесс «утилизации» этого переизбытка депозитов, но пока их еще хватает. Интересный индикатор, который отражает эту ситуацию – это LDR (соотношение кредитов и депозитов) в банковской системе. Сейчас соотношение LDR в банковской системе США (по оперативным данным ФРС) растет и уже 68%, но это все еще ниже допандемийных 76% дна 1970-х. Понятно, что такая ситуация ограничивает влияние ставки ФРС (трансмиссии ДКП) – банкам нет смысла активно привлекать депозиты и повышать ставки, когда у них «передозировка» депозитами, которые некуда эффективно разместить.

Но процесс идет... кредиты растут, депозиты сокращаются и ближе к середине года баланс уже станет иным.

@truecon

США и М2

В последнее время часто встречается обсуждения на тему сокращения денежной массы в США, сокращается она действительно достаточно бодро – в декабре денежная масса M2, впервые с 1959 года сократилась на 1.4% г/г в номинале. В реальном выражении сокращение М2 составило 7.3% г/г перебив рекорды 1970/80-х. В другой ситуации это бы уже сопровождалось рецессией. Хотя рецессия, как по мне с большой вероятностью будет, просто с некоторой задержкой...

Почему M2 является сейчас не самым лучшим отражением процессов… Что такое денежная масса – это кэш и депозиты. Огромные бюджетные и фискальные стимулы привели к росту депозитов на 42% в 2020/21 годах, но значительная часть из $6.4 трлн новых долларов – это «пассивные деньги», они не созданы кредитом, а их сокращение не является следствием сокращения этого кредита (делевериджинга). Благодаря действиям Пауэлла и Йеллен банки переполнены деньгами, но значительная часть этих денег пристроена облигации (мертво лежит до погашения на балансах 46% портфеля облигаций банков ~ 11.5% всех активов), еще часть припаркована в ФРС. Именно поэтому мы видим достаточно занимательный процесс, когда сокращение денежной массы (депозитов) сопровождается в последнее время активным ростом кредита.

Сейчас идет процесс «утилизации» этого переизбытка депозитов, но пока их еще хватает. Интересный индикатор, который отражает эту ситуацию – это LDR (соотношение кредитов и депозитов) в банковской системе. Сейчас соотношение LDR в банковской системе США (по оперативным данным ФРС) растет и уже 68%, но это все еще ниже допандемийных 76% дна 1970-х. Понятно, что такая ситуация ограничивает влияние ставки ФРС (трансмиссии ДКП) – банкам нет смысла активно привлекать депозиты и повышать ставки, когда у них «передозировка» депозитами, которые некуда эффективно разместить.

Но процесс идет... кредиты растут, депозиты сокращаются и ближе к середине года баланс уже станет иным.

@truecon

{kind=link}