#Россия #инфляция #экономика #Кризис #ставки #БанкРоссии

В преддверии решения по ставке

В пятницу состоится заседание Банка России по ставкам, в преддверии решения выходили разнонаправленные данные:

✔️ Инфляция... В августе дезинфляция продолжилась, потребительские цены упали еще на 0.5% м/м – третий месяц подряд, а годовой рост замедлился до 14.3%. За первые две недели сентября эти процессы продолжались, но недельная дефляция начинает притормаживать – за последнюю неделю -0.03%, с начала года 10.3% и 14.1% г/г. Пока здесь ожидаемо инфляция остается существенно ниже целей Банка России, но процесс дезинфляции постепенно завершается. Сложнее ситуация с инфляционными ожиданиями населения – они подрастают второй месяц подряд и составили 12.5%, немного подросли оценки текущей инфляции (с 20.5% до 21.5%). Хотя здесь о росте ожиданий все же говорить наверно не очень правильно, фактически они уже 6 месяцев стоят в районе 12% +/-, скорее мы говорим о том, что снижения ожиданий здесь не происходит.

✔️ Курс рубля ... Здесь все ровно, в моменте курс снова уходит в налоговый период, но в целом курс стабилизировался вблизи 60 руб./долл. Реальный эффективный кур рубля снизился в августе по оценке Банка России на 3.9%, но все-равно остается вблизи рекордно высоких уровней. Юань занял достаточно сильные позиции на российском рынке – стремительно растут депозиты, расчеты и ликвидность в юанях. А вот с размещением юаней пока еще много проблем. Хотя на днях Роснефть разметила огромный выпуск в юанях (15 млрд баней, или более $2 млрд), рынок облигаций в китайской валюте активно замещает долларовый рынок – долговой рынок стремительно развивается. Но с точки зрения банковского кредитования в юанях все пока медленно, юаневые депозиты в банках очень стремительно растут, что создает огромный избыток ликвидности у банков. Но возвращаясь к курсу – хотя рубль крепкий, бизнес формирует цены исходя из значительно более высоких курсов. Учитывая то, что профицит текущего счета

✔️ Банки и ликвидность... Банковское кредитование активизировалось, выдачи кредитов населению в августе составили 1.1 трлн руб., но пока мы скорее говорим о нормализации в данном секторе и отложенных эффектах. Корпоративное кредитование тоже растет, но в целом стоит учитывать, что очень существенная часть выдаваемых кредитов в той, тили иной мере это субсидированный кредит. На фоне июльско-августовского дефицита бюджета, подрос профицит ликвидности в банковской системе на 600-700 млрд руб. До конца года динамика здесь во многом будет и зависеть от бюджетного дефицита, но к концу года профицит ликвидности еще может подрасти на ~1 трлн руб.

✔️ Бюджет...После локального июльского дефицита в 1 трлн руб., в августе дефицит снизился до 344 млрд руб. за месяц, а с начала года бюджет пока в профиците на 137 млрд. руб. и по итогам года, учитывая около 1.8 трлн НДПИ и дивидендов от Газпрома, он будет в пределах 1.5-2 трлн, т.е. менее 1.5% ВВП. Цифры на 2023/25 годы пока официально не опубликованы, но то, что уже попало в информационное пространство говорит о том, что Минфин ориентируется на бюджетный дефицит ~1% ВВП, т.е. бюджет не будет создавать инфляционных рисков. При этом, бюджет рассматривается исходя из базовой цены на нефть $60 за баррель, а Банк России скорее выступал за более консервативный подход.

В преддверии решения по ставке

В пятницу состоится заседание Банка России по ставкам, в преддверии решения выходили разнонаправленные данные:

✔️ Инфляция... В августе дезинфляция продолжилась, потребительские цены упали еще на 0.5% м/м – третий месяц подряд, а годовой рост замедлился до 14.3%. За первые две недели сентября эти процессы продолжались, но недельная дефляция начинает притормаживать – за последнюю неделю -0.03%, с начала года 10.3% и 14.1% г/г. Пока здесь ожидаемо инфляция остается существенно ниже целей Банка России, но процесс дезинфляции постепенно завершается. Сложнее ситуация с инфляционными ожиданиями населения – они подрастают второй месяц подряд и составили 12.5%, немного подросли оценки текущей инфляции (с 20.5% до 21.5%). Хотя здесь о росте ожиданий все же говорить наверно не очень правильно, фактически они уже 6 месяцев стоят в районе 12% +/-, скорее мы говорим о том, что снижения ожиданий здесь не происходит.

✔️ Курс рубля ... Здесь все ровно, в моменте курс снова уходит в налоговый период, но в целом курс стабилизировался вблизи 60 руб./долл. Реальный эффективный кур рубля снизился в августе по оценке Банка России на 3.9%, но все-равно остается вблизи рекордно высоких уровней. Юань занял достаточно сильные позиции на российском рынке – стремительно растут депозиты, расчеты и ликвидность в юанях. А вот с размещением юаней пока еще много проблем. Хотя на днях Роснефть разметила огромный выпуск в юанях (15 млрд баней, или более $2 млрд), рынок облигаций в китайской валюте активно замещает долларовый рынок – долговой рынок стремительно развивается. Но с точки зрения банковского кредитования в юанях все пока медленно, юаневые депозиты в банках очень стремительно растут, что создает огромный избыток ликвидности у банков. Но возвращаясь к курсу – хотя рубль крепкий, бизнес формирует цены исходя из значительно более высоких курсов. Учитывая то, что профицит текущего счета

✔️ Банки и ликвидность... Банковское кредитование активизировалось, выдачи кредитов населению в августе составили 1.1 трлн руб., но пока мы скорее говорим о нормализации в данном секторе и отложенных эффектах. Корпоративное кредитование тоже растет, но в целом стоит учитывать, что очень существенная часть выдаваемых кредитов в той, тили иной мере это субсидированный кредит. На фоне июльско-августовского дефицита бюджета, подрос профицит ликвидности в банковской системе на 600-700 млрд руб. До конца года динамика здесь во многом будет и зависеть от бюджетного дефицита, но к концу года профицит ликвидности еще может подрасти на ~1 трлн руб.

✔️ Бюджет...После локального июльского дефицита в 1 трлн руб., в августе дефицит снизился до 344 млрд руб. за месяц, а с начала года бюджет пока в профиците на 137 млрд. руб. и по итогам года, учитывая около 1.8 трлн НДПИ и дивидендов от Газпрома, он будет в пределах 1.5-2 трлн, т.е. менее 1.5% ВВП. Цифры на 2023/25 годы пока официально не опубликованы, но то, что уже попало в информационное пространство говорит о том, что Минфин ориентируется на бюджетный дефицит ~1% ВВП, т.е. бюджет не будет создавать инфляционных рисков. При этом, бюджет рассматривается исходя из базовой цены на нефть $60 за баррель, а Банк России скорее выступал за более консервативный подход.

{kind=link}

September 15, 2022

ЦБ сигнализировал, о том, что будет, в первую очередь, обращать внимание на данные – здесь дезинфляция завершается, но полностью этот процесс себя все же не исчерпал, инфляционные ожидания чуть подросли, но опять же здесь скорее разговор, что они не уже снижаются. Честно говоря, я бы пока не считал этого достаточным, чтобы завершать цикл снижения ставок здесь и сейчас. Если суммировать все вместе – у Банка России остается место для снижения ставки до ~7-7.5%, но цикл, близок к завершению. Рынок осторожно закладывает снижение на 25 б.п. в сентябре, консенсус ждет снижения на 50 б.п. Банк России частенько достаточно резко реагирует на инфляцию, но думается сейчас резкие движения не нужны, потому самым логичным решением сейчас было бы снизить ставку на 50 б.п. с ужесточением риторики. Но посмотрим...

September 15, 2022

#экономика #ЕС #еврозона #экспорт #Кризис

Еврозона: дефициты ставят новые рекорды

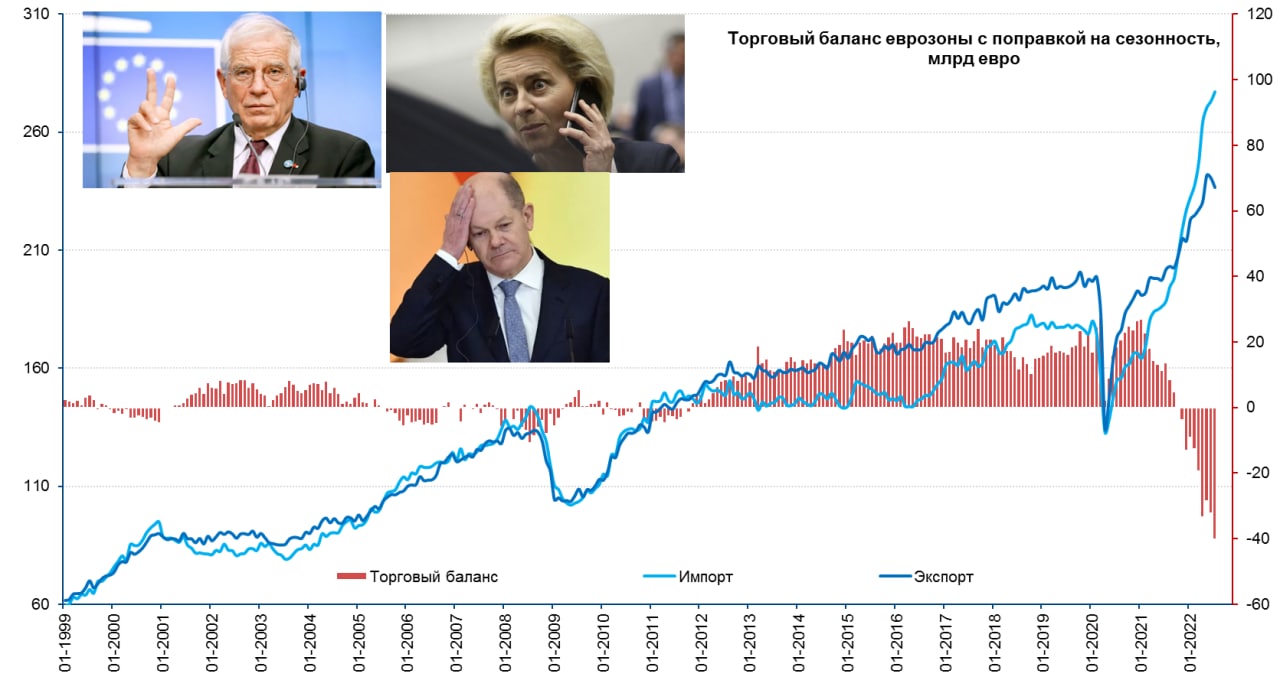

Баланс внешней торговли еврозоны в июле продолжал стремительно ухудшаться, дефицит составил рекордные €40.3 млрд, импорт вырос (скорее подорожал) на 1.5% м/м до €269.5 млрд, экспорт упал 1.7% м/м до €236.7 млрд. За первые 7 месяцев года дефицит составил €177.4 млрд, годом ранее было положительное сальдо баланса в размере €121.3 млрд.

Экспорт еврозоны падает в номинале второй месяц подряд, импорт продолжает расти, годовой прирост импорта составил 44% г/г, экспорт же вырос только на 13.3% г/г.

Потери Европы разрастаются, в целом по ЕС дефицит достиг в июле €49 млрд. Если раньше экономика ЕС зарабатывала на внешней торговле ~€20 млрд в месяц, теперь теряет почти €50 млрд. Дефицит с Китаем за 7 месяцев составил €220.6 млрд (в прошлом году €116.3 млрд), дефицит с Россией вырос с €29.9 млрд до €103.2 млрд, с Норвегией – с €1.2 млрд до €46.4 млрд, с Индией дефицит вырос с €2.1 млрд до €12.5 млрд. Ухудшились данные в торговле с США, Великобританией, Турцией и Южной Кореей. Ухудшает торговый баланс не только трехкратный рост дефицита в секторе ресурсов (превысил €50 млрд в месяц), но и провал в торговле машиностроительной продукцией, автомобилями и прочими товарами, где положительное сальдо сократилось почти в два раза (с €210 млрд до €111 млрд).

И это еще до серьезных проблем в производстве, в июле падение производства было лишь 2.3% м/м, в августе-сентябре появилось много новостей о закрытии/приостановке энергоемких производств (удобрения, металлургия и пр.).

@truecon

Еврозона: дефициты ставят новые рекорды

Баланс внешней торговли еврозоны в июле продолжал стремительно ухудшаться, дефицит составил рекордные €40.3 млрд, импорт вырос (скорее подорожал) на 1.5% м/м до €269.5 млрд, экспорт упал 1.7% м/м до €236.7 млрд. За первые 7 месяцев года дефицит составил €177.4 млрд, годом ранее было положительное сальдо баланса в размере €121.3 млрд.

Экспорт еврозоны падает в номинале второй месяц подряд, импорт продолжает расти, годовой прирост импорта составил 44% г/г, экспорт же вырос только на 13.3% г/г.

Потери Европы разрастаются, в целом по ЕС дефицит достиг в июле €49 млрд. Если раньше экономика ЕС зарабатывала на внешней торговле ~€20 млрд в месяц, теперь теряет почти €50 млрд. Дефицит с Китаем за 7 месяцев составил €220.6 млрд (в прошлом году €116.3 млрд), дефицит с Россией вырос с €29.9 млрд до €103.2 млрд, с Норвегией – с €1.2 млрд до €46.4 млрд, с Индией дефицит вырос с €2.1 млрд до €12.5 млрд. Ухудшились данные в торговле с США, Великобританией, Турцией и Южной Кореей. Ухудшает торговый баланс не только трехкратный рост дефицита в секторе ресурсов (превысил €50 млрд в месяц), но и провал в торговле машиностроительной продукцией, автомобилями и прочими товарами, где положительное сальдо сократилось почти в два раза (с €210 млрд до €111 млрд).

И это еще до серьезных проблем в производстве, в июле падение производства было лишь 2.3% м/м, в августе-сентябре появилось много новостей о закрытии/приостановке энергоемких производств (удобрения, металлургия и пр.).

@truecon

{kind=link}

September 15, 2022

#США #инфляция #экономика #ФРС #розница #производство

США: потребитель никуда не торопится

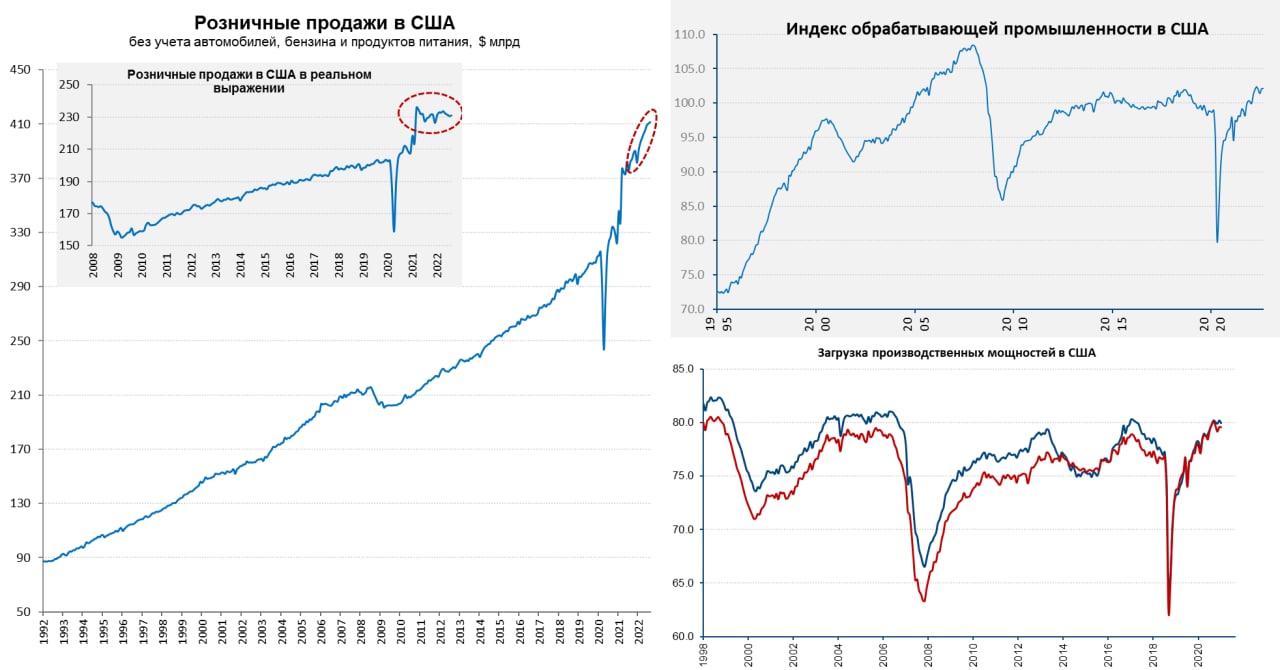

Американский потребитель продолжает оставаться в режиме поддержания потребления, розничные продажи в номинале выросли на 0.3% м/м и 10.3% г/г – это чуть выше инфляции, в реальном выражении продажи немного прибавили (0.2% м/м) после трех месяцев сползания (данные за прошлые месяцы пересмотрели вниз). Рост сделали в основном продажи автомобилей (физически подросли) и продуктов питания (за счет роста цен), без учета автомобилей продажи снизились на 0.3% м/м. В целом здесь серьезного ничего не происходит – «тефлоновый» потребитель, продажи в реальном выражении стагнируют на относительно высоком постковидном уровне и ужиматься никто не планирует (привет ФРС).

Производство в августе сократилось на 0.2% м/м и выросло на 3.7% г/г, обрабатывающая промышленность прибавила 0.1% м/м и 3.3% г/г. Основное падение производства в августе было обусловлено сокращением производства электроэнергии (-2.9% м/м -2.1% г/г), причем это уже второй подряд месяц сокращения, что наводит на мысли, что в промышленности все не очень позитивно будет развиваться. Хотя в целом здесь пока больших событий тоже не происходит, но замедление рост присутствует. Загрузка производственных мощностей находится на высоком для США уровне 80%, что близко к верхней границе за последние пару десятилетий – это может означать, что для дальнейшего роста потребуется больше инвестиций, что в условиях высоких ставок будет затруднительно.

Деловая активность в Нью-Йорке немного восстановилась после провала в августе, в Филадельфии, наоборот ситуация ухудшилась, после нейтрального августа. Но в обоих регионах индексы скорее находятся в районе стагнации. В обоих регионах компании сообщали о росте цен, но более сдержанными темпами, чем ранее. При этом, в Филадельфии компании главным ограничителем роста загрузки мощностей начали называть сложности с финансированием (еще один привет ФРС).

Потребитель, несмотря на всю агрессивность ФРС, пока особо ни на что не реагирует. Бизнес уже начинает чувствовать боль от роста ставок, сложности с финансированием будут нарастать. ФРС же придется еще хорошо постараться, чтобы как-то охладить потребителя.

@truecon

США: потребитель никуда не торопится

Американский потребитель продолжает оставаться в режиме поддержания потребления, розничные продажи в номинале выросли на 0.3% м/м и 10.3% г/г – это чуть выше инфляции, в реальном выражении продажи немного прибавили (0.2% м/м) после трех месяцев сползания (данные за прошлые месяцы пересмотрели вниз). Рост сделали в основном продажи автомобилей (физически подросли) и продуктов питания (за счет роста цен), без учета автомобилей продажи снизились на 0.3% м/м. В целом здесь серьезного ничего не происходит – «тефлоновый» потребитель, продажи в реальном выражении стагнируют на относительно высоком постковидном уровне и ужиматься никто не планирует (привет ФРС).

Производство в августе сократилось на 0.2% м/м и выросло на 3.7% г/г, обрабатывающая промышленность прибавила 0.1% м/м и 3.3% г/г. Основное падение производства в августе было обусловлено сокращением производства электроэнергии (-2.9% м/м -2.1% г/г), причем это уже второй подряд месяц сокращения, что наводит на мысли, что в промышленности все не очень позитивно будет развиваться. Хотя в целом здесь пока больших событий тоже не происходит, но замедление рост присутствует. Загрузка производственных мощностей находится на высоком для США уровне 80%, что близко к верхней границе за последние пару десятилетий – это может означать, что для дальнейшего роста потребуется больше инвестиций, что в условиях высоких ставок будет затруднительно.

Деловая активность в Нью-Йорке немного восстановилась после провала в августе, в Филадельфии, наоборот ситуация ухудшилась, после нейтрального августа. Но в обоих регионах индексы скорее находятся в районе стагнации. В обоих регионах компании сообщали о росте цен, но более сдержанными темпами, чем ранее. При этом, в Филадельфии компании главным ограничителем роста загрузки мощностей начали называть сложности с финансированием (еще один привет ФРС).

Потребитель, несмотря на всю агрессивность ФРС, пока особо ни на что не реагирует. Бизнес уже начинает чувствовать боль от роста ставок, сложности с финансированием будут нарастать. ФРС же придется еще хорошо постараться, чтобы как-то охладить потребителя.

@truecon

{kind=link}

September 15, 2022

#США #инфляция #экономика #ФРС #долг #ставки #доллар

QT не идет ...

На неделе ФРС снова сократила свой портфель гособлигаций, в этот раз на скромные $3.7 млрд, говорить же о плановых ~ $14 млрд в неделю пока даже не приходится. Вместе с тем объем ипотечных бумаг на балансе вырос на $9.2 млрд – это скорее календарные эффекты, но в целом ипотеку вообще убирать с баланса пока не удается. Очевидно, что с количественным ужесточением у ФРС полный провал, до заявленных объемов $95 млрд в месяц здесь как до луны. Даже интересно спросит ли кто из журналистов на следующей неделе об этом у господина Дж.Пауэлла?

Минфин США вернул $35 млрд на свои счета ФРС, изъяв их из финансовой системы, но его баланс пока ниже планового и составляет $618 млрд. Банки увели в обратные РЕПО $66.7 млрд, в итоге ликвидности на счетах банков в ФРС стало меньше на $112.6 млрд меньше, к концу квартала объем обратного РЕПО обычно резко растет – это связано с квартальной отчетностью, так что здесь еще должно быть продолжение. Фондовый рынок, как полагается на этом фоне приуныл – без свежих денег ему не комфортно.

Но основное веселье было на долговом рынке, где после отчета по инфляции и на фоне аукционов заимствований Минфина США (расчеты по ним 15 сентября) доходности улетели на новые максимумы, годовые уже дают 4%, двухлетки – 3.86%, пятилетние – 3.66%, десятилетние 3.45%... снова усилилась инверсия кривой доходности. Ипотечные бумаги теперь уже официально выдали более 6% годовых. Когда долговой рынок ходит на 20-40 б.п. за неделю – это говорит о многом, в том числе о том, что с ликвидностью там плоховато. На таком рынке у ФРС мало шансов реализовать обещанные объемы QT.

@truecon

QT не идет ...

На неделе ФРС снова сократила свой портфель гособлигаций, в этот раз на скромные $3.7 млрд, говорить же о плановых ~ $14 млрд в неделю пока даже не приходится. Вместе с тем объем ипотечных бумаг на балансе вырос на $9.2 млрд – это скорее календарные эффекты, но в целом ипотеку вообще убирать с баланса пока не удается. Очевидно, что с количественным ужесточением у ФРС полный провал, до заявленных объемов $95 млрд в месяц здесь как до луны. Даже интересно спросит ли кто из журналистов на следующей неделе об этом у господина Дж.Пауэлла?

Минфин США вернул $35 млрд на свои счета ФРС, изъяв их из финансовой системы, но его баланс пока ниже планового и составляет $618 млрд. Банки увели в обратные РЕПО $66.7 млрд, в итоге ликвидности на счетах банков в ФРС стало меньше на $112.6 млрд меньше, к концу квартала объем обратного РЕПО обычно резко растет – это связано с квартальной отчетностью, так что здесь еще должно быть продолжение. Фондовый рынок, как полагается на этом фоне приуныл – без свежих денег ему не комфортно.

Но основное веселье было на долговом рынке, где после отчета по инфляции и на фоне аукционов заимствований Минфина США (расчеты по ним 15 сентября) доходности улетели на новые максимумы, годовые уже дают 4%, двухлетки – 3.86%, пятилетние – 3.66%, десятилетние 3.45%... снова усилилась инверсия кривой доходности. Ипотечные бумаги теперь уже официально выдали более 6% годовых. Когда долговой рынок ходит на 20-40 б.п. за неделю – это говорит о многом, в том числе о том, что с ликвидностью там плоховато. На таком рынке у ФРС мало шансов реализовать обещанные объемы QT.

@truecon

{kind=link}

September 16, 2022

#GBP #Великобритания #BOE #Кризис #fx

Фунт -назад в 80-е

Вот фунт и приехал на уровни 1985 года, упав ниже 1.14 фунта за доллар и это далеко не предел, учитывая позицию Банка Англии и внешние дисбалансы.

Чем примечателен 1985 год - конечно соглашением "Плаза", которое, что интересно было подписано 22 сентября 1985 года, т.е. на следующей неделе будет день рождения «Plaza Accord», когда товарищи организовали двукратную девальвацию доллара.

Япония уже заговорила об интервенция в поддержку куса йены, но пока это скорее вербальные интервенции, т.к. вопрос, как они собираются совместить вливание новых йен через покупку гособлигаций, и их изъятие через валютные интервенции ...

P.S.: Но ослабляется все-равно юань ...

Фунт -назад в 80-е

Вот фунт и приехал на уровни 1985 года, упав ниже 1.14 фунта за доллар и это далеко не предел, учитывая позицию Банка Англии и внешние дисбалансы.

Чем примечателен 1985 год - конечно соглашением "Плаза", которое, что интересно было подписано 22 сентября 1985 года, т.е. на следующей неделе будет день рождения «Plaza Accord», когда товарищи организовали двукратную девальвацию доллара.

Япония уже заговорила об интервенция в поддержку куса йены, но пока это скорее вербальные интервенции, т.к. вопрос, как они собираются совместить вливание новых йен через покупку гособлигаций, и их изъятие через валютные интервенции ...

P.S.: Но ослабляется все-равно юань ...

September 16, 2022

#Россия #инфляция #экономика #Кризис #ставки #БанкРоссии

Ставка понижена на 50 б.п. до 7.5% - ожидаемо, сигнал о скором завершении цикла есть. Прогноз по инфляции понижен до 11-13% на конец года.

В общем-то все в рамках ожидаемого, пресс-конференция в 15:00

@treuecon

Ставка понижена на 50 б.п. до 7.5% - ожидаемо, сигнал о скором завершении цикла есть. Прогноз по инфляции понижен до 11-13% на конец года.

В общем-то все в рамках ожидаемого, пресс-конференция в 15:00

@treuecon

September 16, 2022

September 16, 2022

Forwarded from ACI Russia

🕕 «Решение ЦБ и ставка» - именно об этом поговорим сегодня в 18:00 в Pro Markets - ACI Russia

Эксперты в эфире: Егор Сусин, Дмитрий Полевой, Евгений Егоров

Подключайтесь

📍Телеграм

📍Clubhouse

🎤 Наш микрофон открыт для ваших комментариев, мнений и вопросов

Или пишите под этим постом 👇🏻👇🏻👇🏻

Эксперты в эфире: Егор Сусин, Дмитрий Полевой, Евгений Егоров

Подключайтесь

📍Телеграм

📍Clubhouse

🎤 Наш микрофон открыт для ваших комментариев, мнений и вопросов

Или пишите под этим постом 👇🏻👇🏻👇🏻

{kind=link}

September 16, 2022

#ВБ #экономика #инфляция #Кризис

Всемирный Банк добавил ложку дегтя...

... в прогнозы о мягкой посадке и возможности избежать жесткой рецессии, опубликовав новое исследование:

✔️ Мир может приближаться к глобальной рецессии в 2023 году и череде финансовых кризисов в странах с формирующимся рынком (да и в развитых все не гладко);

✔️ Ожидаемой в настоящее время траектории повышения процентных ставок и других мер политики может быть недостаточно для снижения глобальной инфляции;

✔️ Чтобы вернуть инфляцию к целям может потребоваться повысить глобальные ставки на 2 п.п. больше, чем сейчас ожидают (сейчас ожидают 4%), что может погрузить мир в кризисы и глобальную рецессию;

Предложения ВБ: ЦБ должны четко коммуницировать тему борьбу с инфляцией, чтобы сдержать инфляционные ожидания... ЦБ EM – усилить регулирование и накапливать резервы (10 трлн зеленых бумажек мало, или это чтобы DM дефициты финансировать?)... ЦБ DM должны учитывать трансграничные эффекты своей политики (мечтатели)... бюджеты должны осторожнее ужесточать фискальную политику (больше дефицитов под 6% годовых на инфляцию не повлияет?)... снимать ограничения на рынке труда (помечтаем)... повышение глобального предложения ресурсов (санкции нам «помогут») ... укрепление мировой торговли, отказ от фрагментации и протекционизма (санкции и торговые войны снова нам «помогут»).

Хотя предложения ВБ отчасти рациональны, но в текущей геополитической среде это скорее пока пустое сотрясание воздуха. Про наращивание резервов EM – это, видимо, шутка такая ... В целом ВБ скорее говорит о стагфляции, что вполне недалеко от реальности. Здесь нужно учитывать, что прогнозы таких организаций всегда сдержанные и консервативные.

@truecon

Всемирный Банк добавил ложку дегтя...

... в прогнозы о мягкой посадке и возможности избежать жесткой рецессии, опубликовав новое исследование:

✔️ Мир может приближаться к глобальной рецессии в 2023 году и череде финансовых кризисов в странах с формирующимся рынком (да и в развитых все не гладко);

✔️ Ожидаемой в настоящее время траектории повышения процентных ставок и других мер политики может быть недостаточно для снижения глобальной инфляции;

✔️ Чтобы вернуть инфляцию к целям может потребоваться повысить глобальные ставки на 2 п.п. больше, чем сейчас ожидают (сейчас ожидают 4%), что может погрузить мир в кризисы и глобальную рецессию;

Предложения ВБ: ЦБ должны четко коммуницировать тему борьбу с инфляцией, чтобы сдержать инфляционные ожидания... ЦБ EM – усилить регулирование и накапливать резервы (10 трлн зеленых бумажек мало, или это чтобы DM дефициты финансировать?)... ЦБ DM должны учитывать трансграничные эффекты своей политики (мечтатели)... бюджеты должны осторожнее ужесточать фискальную политику (больше дефицитов под 6% годовых на инфляцию не повлияет?)... снимать ограничения на рынке труда (помечтаем)... повышение глобального предложения ресурсов (санкции нам «помогут») ... укрепление мировой торговли, отказ от фрагментации и протекционизма (санкции и торговые войны снова нам «помогут»).

Хотя предложения ВБ отчасти рациональны, но в текущей геополитической среде это скорее пока пустое сотрясание воздуха. Про наращивание резервов EM – это, видимо, шутка такая ... В целом ВБ скорее говорит о стагфляции, что вполне недалеко от реальности. Здесь нужно учитывать, что прогнозы таких организаций всегда сдержанные и консервативные.

@truecon

{kind=link}

September 16, 2022

#fx #доллар #Кризис

Текущий кризис отличается тем, что валюты развивающихся экономик падают к доллару значительно меньше, чем валюты развитых. И тому есть вполне объективные причины, связанные, как с более консервативной монетарной/фискальной политикой, так и вполне понятные экономические проблемы развитых экономик (на которых некоторые EM, кстати, неплохо зарабатывают).

@truecon

Текущий кризис отличается тем, что валюты развивающихся экономик падают к доллару значительно меньше, чем валюты развитых. И тому есть вполне объективные причины, связанные, как с более консервативной монетарной/фискальной политикой, так и вполне понятные экономические проблемы развитых экономик (на которых некоторые EM, кстати, неплохо зарабатывают).

@truecon

September 19, 2022

#экономика #Кризис #долг #fx #мир

Банк международных расчетов опубликовал свои графики рыночных условий на валютном, денежном и долговом рынке США.

Хотя денежный рынок (переполненный ликвидностью) пока не только подошел к состоянию напряженности и уже не совсем спокоен, валютный рынок только начинает входить в фазу напряжения, зато на рынке госдолга США уровень проблем уже сопоставим с кризисом 2008 года.

Это еще одно свидетельство того, что ФРС будет крайне сложно изымать ликвидность, т.к. это начнет усиливать проблемы уже на денежном рынке...

@truecon

Банк международных расчетов опубликовал свои графики рыночных условий на валютном, денежном и долговом рынке США.

Хотя денежный рынок (переполненный ликвидностью) пока не только подошел к состоянию напряженности и уже не совсем спокоен, валютный рынок только начинает входить в фазу напряжения, зато на рынке госдолга США уровень проблем уже сопоставим с кризисом 2008 года.

Это еще одно свидетельство того, что ФРС будет крайне сложно изымать ликвидность, т.к. это начнет усиливать проблемы уже на денежном рынке...

@truecon

September 20, 2022

#Германия #инфляция #экономика #Кризис

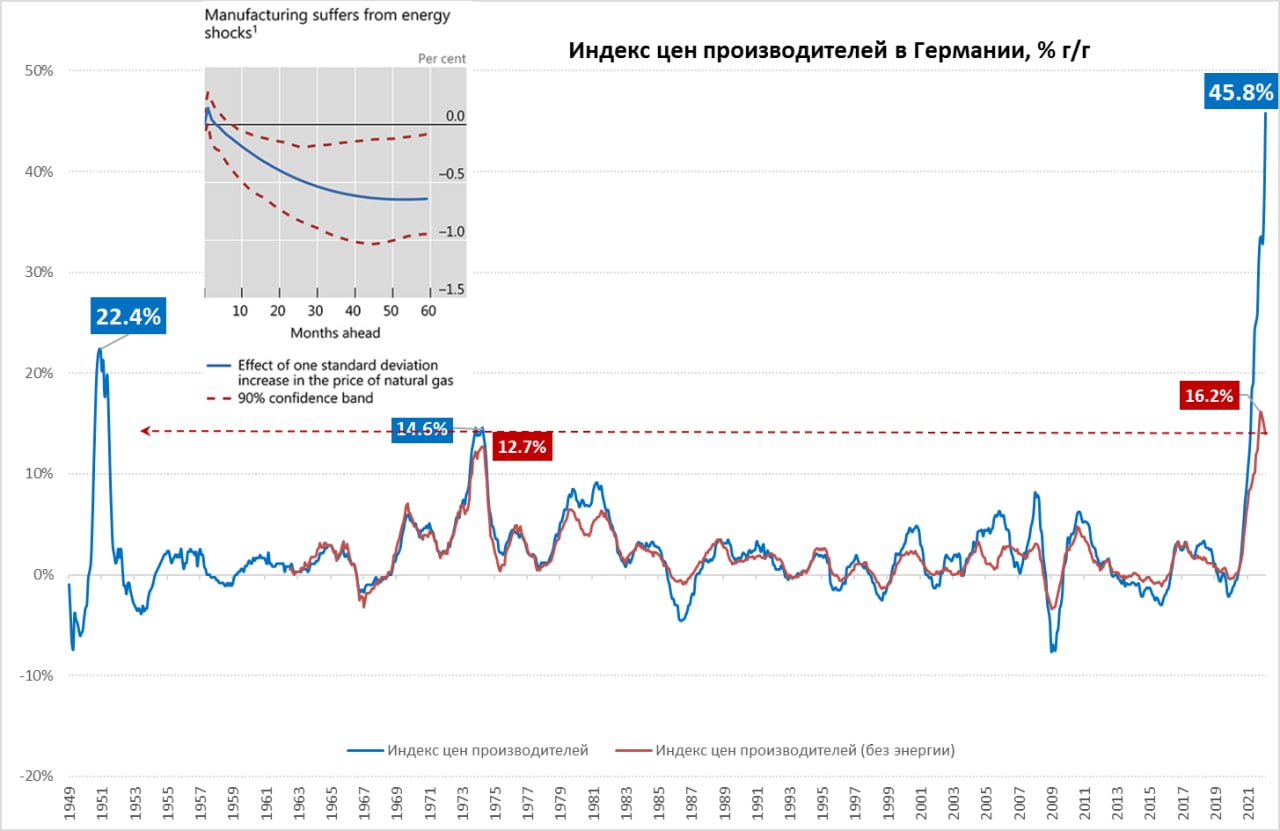

Германия ...инфляция ... здравствуй космос

Цены производителей в Германии за август совершили рекордный рывок за все время ведения статистики (с 1948 года) и выросли на 7.9% м/м. Годовая динамика цен производителей тоже поставила рекорд за все времена 45.8% г/г. Конечно, основная история здесь в ценах на энергию, которые выросли на 20.4% м/м и 139% г/г. Электроэнергия подорожала на 174.9% г/г, для всех потребителей в среднем за месяц она подорожала за месяц на 26.4% м/м. Снижение цен на нефть лишь немного сгладило ситуацию.

Без учета энергии цены выросли на 14% г/г, что немного ниже недавних максимумов, но выше рекордов 1974 года. Промежуточные товары подорожали на 17.4% г/г, в основном за счет металлов. На фоне закрытия в Европе большей части заводов, производящих азотные удобрения, цены на них растут динамично - на 108.8% г/г. Цены производителей на потребтовары краткосрочного пользования растут на 16.9% г/г (продукты питания 22.3% г/г). Товары длительного пользования дорожают на 10.9% г/г, средства производства дорожают на 7.8% г/г (инвестиции станут дороже не только из-за ставок).

Рост цен производителей побил все возможные рекорды. Учитывая проблемы в энергетике, все более активно закрываются энергоемкие производства, этот процесс вошел в активную фазу в последние месяцы, а это означает падение производства на протяжении длительного периода. Что, в свою очередь, будет увеличивать дефициты и инфляцию...

@truecon

Германия ...инфляция ... здравствуй космос

Цены производителей в Германии за август совершили рекордный рывок за все время ведения статистики (с 1948 года) и выросли на 7.9% м/м. Годовая динамика цен производителей тоже поставила рекорд за все времена 45.8% г/г. Конечно, основная история здесь в ценах на энергию, которые выросли на 20.4% м/м и 139% г/г. Электроэнергия подорожала на 174.9% г/г, для всех потребителей в среднем за месяц она подорожала за месяц на 26.4% м/м. Снижение цен на нефть лишь немного сгладило ситуацию.

Без учета энергии цены выросли на 14% г/г, что немного ниже недавних максимумов, но выше рекордов 1974 года. Промежуточные товары подорожали на 17.4% г/г, в основном за счет металлов. На фоне закрытия в Европе большей части заводов, производящих азотные удобрения, цены на них растут динамично - на 108.8% г/г. Цены производителей на потребтовары краткосрочного пользования растут на 16.9% г/г (продукты питания 22.3% г/г). Товары длительного пользования дорожают на 10.9% г/г, средства производства дорожают на 7.8% г/г (инвестиции станут дороже не только из-за ставок).

Рост цен производителей побил все возможные рекорды. Учитывая проблемы в энергетике, все более активно закрываются энергоемкие производства, этот процесс вошел в активную фазу в последние месяцы, а это означает падение производства на протяжении длительного периода. Что, в свою очередь, будет увеличивать дефициты и инфляцию...

@truecon

{kind=link}

September 20, 2022

#ставки #ЦБ #Швеция

"Inflation is too high"... именно так начинает пресс-релиз Банка Швеции после повышения ставки сразу на 100 б.п. до 1.75% годовых, после того как инфляция здесь достигла максимума с 1991 года и составила 9% г/г.

В этом плане Riksbank решил не ждать ФРС, но его же прогнозы пока предполагают, что ставка доберется только 2.5%, в то время как инфляция сходит выше 10% и потом сама снизится, видимо, сама собой ... при том, что и без учета энергии инфляция в Швеции уже 6.8% г/г.

@truecon

"Inflation is too high"... именно так начинает пресс-релиз Банка Швеции после повышения ставки сразу на 100 б.п. до 1.75% годовых, после того как инфляция здесь достигла максимума с 1991 года и составила 9% г/г.

В этом плане Riksbank решил не ждать ФРС, но его же прогнозы пока предполагают, что ставка доберется только 2.5%, в то время как инфляция сходит выше 10% и потом сама снизится, видимо, сама собой ... при том, что и без учета энергии инфляция в Швеции уже 6.8% г/г.

@truecon

September 20, 2022

Forwarded from Правительство России

Media is too big

VIEW IN TELEGRAM

Михаил Мишустин: Бюджетную политику планируем в логике бюджетного правила

Глава правительства озвучил ключевые параметры бюджета на новый финансовый год:

📍доходы оцениваются в сумму около 26 трлн рублей,

📍расходы составят около 29 трлн рублей,

📍дефицит бюджета планируется закрыть за счет заимствований.

В 2023 и 2024 годах правительство предусмотрит переходный период, когда расходы будут выше – на 2,9 трлн рублей и 1,6 трлн рублей соответственно.

Дефицит бюджета таким образом будет постепенно сокращаться с 2% ВВП в 2023 году до 1,4% ВВП в 2024 году и 0,7% ВВП – в 2025 году.

«Такой подход позволит обеспечить более активную поддержку экономики в период адаптации и перестройки хозяйственных связей с одной стороны, а с другой – будет содействовать устойчивому развитию и структурным изменениям на среднесрочном горизонте, сохраненяя доверия к проводимой государством макроэкономической политике», – пояснил Михаил Мишустин.

Глава правительства озвучил ключевые параметры бюджета на новый финансовый год:

📍доходы оцениваются в сумму около 26 трлн рублей,

📍расходы составят около 29 трлн рублей,

📍дефицит бюджета планируется закрыть за счет заимствований.

В 2023 и 2024 годах правительство предусмотрит переходный период, когда расходы будут выше – на 2,9 трлн рублей и 1,6 трлн рублей соответственно.

Дефицит бюджета таким образом будет постепенно сокращаться с 2% ВВП в 2023 году до 1,4% ВВП в 2024 году и 0,7% ВВП – в 2025 году.

«Такой подход позволит обеспечить более активную поддержку экономики в период адаптации и перестройки хозяйственных связей с одной стороны, а с другой – будет содействовать устойчивому развитию и структурным изменениям на среднесрочном горизонте, сохраненяя доверия к проводимой государством макроэкономической политике», – пояснил Михаил Мишустин.

September 20, 2022

О порядке проведения торгов британским фунтом

С 3 октября 2022 года на валютном рынке Московской биржи приостанавливаются торги британским фунтом. Ограничения коснутся инструментов спот и своп по валютным парам "британский фунт – российский рубль" (GBPRUB) и "британский фунт - доллар США" (GBPUSD) в биржевом и внебиржевом режимах.

Приостановка операций обусловлена потенциальными рисками и затруднениями при проведении расчетов в британском фунте.

Исполнение обязательств по ранее заключенным сделкам, а также по сделкам, которые будут заключаться по 30 сентября 2022 года включительно, пройдет в обычном режиме.

Группа "Московская Биржа" ведет работу с банками-корреспондентами с целью возможного возобновления торгов, о котором будет сообщено дополнительно.

С 3 октября 2022 года на валютном рынке Московской биржи приостанавливаются торги британским фунтом. Ограничения коснутся инструментов спот и своп по валютным парам "британский фунт – российский рубль" (GBPRUB) и "британский фунт - доллар США" (GBPUSD) в биржевом и внебиржевом режимах.

Приостановка операций обусловлена потенциальными рисками и затруднениями при проведении расчетов в британском фунте.

Исполнение обязательств по ранее заключенным сделкам, а также по сделкам, которые будут заключаться по 30 сентября 2022 года включительно, пройдет в обычном режиме.

Группа "Московская Биржа" ведет работу с банками-корреспондентами с целью возможного возобновления торгов, о котором будет сообщено дополнительно.

September 20, 2022

September 21, 2022

#США #инфляция #экономика #ФРС #долг #ставки #доллар

В ожидании ФЕДи ...

Сегодня состоится одно из ключевых заседаний ФРС, рынок пометался, но все же остановился в своих ожиданиях на повышении ставки до 3.25-3.5%, т.е. на 75 б.п., хоть и остались небольшие опасения повышения сразу на 100 б.п.,, но они не в ожиданиях. Дж.Пауэллу надо показать решимость с одной стороны, выборы в Конгресс ноябре с другой стороны. Повышение на 75 б.п. в этой ситуации выглядят компромиссным решением (которые так любит Пауэлл), 50 б.п. – реверанс под выборы (самый маловероятный), 100 б.п. – хочу как Волкер. У ФРС уже нарисовались серьезные проблемы с обещанным сокращением баланса, которые тоже как-то нужно комментировать и как-то решать. Очень любопытно как они будут эту тему комментировать, если, конечно, журналисты удосужатся задать эти вопросы. Пауэллу, думаю, очень бы не хотелось комментировать QT, т.к. придется либо признавать несостоятельность планов сокращения баланса (что бросит тень на способность ФРС управлять балансом, а это доверие), либо действительно начинать сокращение баланса по плану (а это новая боль и риски для рынков). Глава ФРС, конечно, все объяснит, но осадок останется.

На самом деле здесь, возможно, не столь важен сентябрьский шаг (он больше будет отражать политическую, сигнальную позицию ФРС), сколько новый прогноз ФРС. Уровни ставки в районе 3.5-4% (исключительно собственные оценки) на какой-либо длительный период (год-два) уже могут запускать кредитные риски в экономике при текущей долговой нагрузке. Чем ставки будут выше и чем дольше – тем эти риски будут выше, пока рынок закладывается на 4.25-4.5% на потолке цикла. Но еще не так давно рынок 3.5% закладывал, потому здесь все быстро может меняться.

Пока, конечно, скорее всего ФРС предпочтет бежать снова за рынком, т.е. выдать 75 б.п. и прогноз ставки 4.2-4.5%, после чего Пауэлл снова споет привычную песню. Но есть риск того, что ФРС все-же попытается показать жесткость и принять более агрессивное решение, но, например, чуть смягчит его более умеренным прогнозом и соответствующей риторикой. В этом плане лучше смотреть на прогноз, чем на решение по ставке. Ну и прогноз по ВВП будет сигнализировать о том куда готова идти ФРС в своей борьбе с инфляцией.

ФРС должна задать тон для остальных. Завтра, сразу три ЦБ (Англии, Швейцарии и Японии), все три плетутся в хвосте паровоза «ужесточения» и только от Швейцарии ждут каких-то активных повышений. Фунт и йена – основные аутсайдеры. Индекс доллара ждет решения у своих многолетних максимумов выше 110 – тоже дискомфорт для ФРС, могут быть комментарии и на эту тему.

@truecon

В ожидании ФЕДи ...

Сегодня состоится одно из ключевых заседаний ФРС, рынок пометался, но все же остановился в своих ожиданиях на повышении ставки до 3.25-3.5%, т.е. на 75 б.п., хоть и остались небольшие опасения повышения сразу на 100 б.п.,, но они не в ожиданиях. Дж.Пауэллу надо показать решимость с одной стороны, выборы в Конгресс ноябре с другой стороны. Повышение на 75 б.п. в этой ситуации выглядят компромиссным решением (которые так любит Пауэлл), 50 б.п. – реверанс под выборы (самый маловероятный), 100 б.п. – хочу как Волкер. У ФРС уже нарисовались серьезные проблемы с обещанным сокращением баланса, которые тоже как-то нужно комментировать и как-то решать. Очень любопытно как они будут эту тему комментировать, если, конечно, журналисты удосужатся задать эти вопросы. Пауэллу, думаю, очень бы не хотелось комментировать QT, т.к. придется либо признавать несостоятельность планов сокращения баланса (что бросит тень на способность ФРС управлять балансом, а это доверие), либо действительно начинать сокращение баланса по плану (а это новая боль и риски для рынков). Глава ФРС, конечно, все объяснит, но осадок останется.

На самом деле здесь, возможно, не столь важен сентябрьский шаг (он больше будет отражать политическую, сигнальную позицию ФРС), сколько новый прогноз ФРС. Уровни ставки в районе 3.5-4% (исключительно собственные оценки) на какой-либо длительный период (год-два) уже могут запускать кредитные риски в экономике при текущей долговой нагрузке. Чем ставки будут выше и чем дольше – тем эти риски будут выше, пока рынок закладывается на 4.25-4.5% на потолке цикла. Но еще не так давно рынок 3.5% закладывал, потому здесь все быстро может меняться.

Пока, конечно, скорее всего ФРС предпочтет бежать снова за рынком, т.е. выдать 75 б.п. и прогноз ставки 4.2-4.5%, после чего Пауэлл снова споет привычную песню. Но есть риск того, что ФРС все-же попытается показать жесткость и принять более агрессивное решение, но, например, чуть смягчит его более умеренным прогнозом и соответствующей риторикой. В этом плане лучше смотреть на прогноз, чем на решение по ставке. Ну и прогноз по ВВП будет сигнализировать о том куда готова идти ФРС в своей борьбе с инфляцией.

ФРС должна задать тон для остальных. Завтра, сразу три ЦБ (Англии, Швейцарии и Японии), все три плетутся в хвосте паровоза «ужесточения» и только от Швейцарии ждут каких-то активных повышений. Фунт и йена – основные аутсайдеры. Индекс доллара ждет решения у своих многолетних максимумов выше 110 – тоже дискомфорт для ФРС, могут быть комментарии и на эту тему.

@truecon

{kind=link}

September 21, 2022

TruEcon

#ставки #ЦБ #ФРС #UST #активы #экономика #SP #акции Ликвидация сберегательной функции денег центральными банками Как-то уже писал про деградацию сберегательной функции денег... отказ ЦБ от независимости...печаль будущего инвестора. В общем-то этот год…

В комментариях был вопрос относительно долга, просто пара картинок от по данным IIF относительно объемов глобальной долговой нагрузки $300трлн / 350% ВВП. Понятно, что любое повышение ставок будет приводить к большим перетокам доходов, а это, в свою очередь, к новым дефицитам бюджета и рискам дефолтов.

Собственно об этом пару лет назад я писал - много и длинно), в общем-то ФРС все ближе подходит к ситуации когда, вероятно, придется выбирать ...

Собственно об этом пару лет назад я писал - много и длинно), в общем-то ФРС все ближе подходит к ситуации когда, вероятно, придется выбирать ...

September 21, 2022