#Россия #ставки #банки #рубль #Кризис #БанкРоссии #долг

По ставке

В пятницу состоится заседание Банка России по ставкам, консенсус складывается в районе 15%, до недели тишины было много высказываний от представителей ЦБ на эту тему, которые практически однозначно указывают на снижение ставки 29 апреля.

Инфляция в последние недели снизилась до 0.2 +/- неделю, в общем-то основной инфляционный шок прошел, идет скорее процесс дезинфляции, связанный с нормализацией курса рубля. Причем есть определенные предпосылки говорить о том, что этот процесс не завершен, т.к. мартовская волатильность многих заставляет закладывать в цены курс значительно выше биржевого (между закупками и продажами всегда есть лаг, в который курс может сильно ходить, а память о волатильности марта свежа, неопределенность остается крайне высокой), часть закупок шло по значительно более высоким курсам и т.п. Инфляционные ожидания населения резко снизились, компаний снизились, но не так сильно. Спрос, после мартовского всплеска, сильно присел, в моменте спрос частично был удовлетворен ранее, когда все кинулись скупать все что можно (закупились), но это временная история. Более длительная история – это падение доходов и опасения падения доходов в будущем, учитывая запредельную неопределенность, т.к. пока трудно оценить последствия.

С другой стороны, есть более устойчивый инфляционный риск – это, конечно, проблемы с поставками, которые надо расшивать всеми способами и любыми способами. Но монетарного в этой истории не так много, наоборот здесь нужны низкие ставки под финансирование поставок, либо специнструменты вроде европейских LTRO, только со сроками до года и под наращивание импорта/запасов. Кредитный импульс сейчас если и есть – то в основном там, где есть субсидирование кредита, но текущие ставки 17...15...12% будут оставаться сдерживающими.

Внешняя инфляция – это тоже фактор, рост цен здесь 10-20% в долларах/евро не редкость (и это без нашей «риск -премии»). Будет происходить деградация потребления по качеству, но в современном мире, где значительная цены – это наценка за бренд, связь между ценой и качеством далеко не линейна.

Основной целью повышения ставки до 20% было противодействие шоку, связанному с оттоком средств в кэш и необходимость стабилизации ситуации с ликвидностью. Прошедшие полтора месяца показали, что эта цель полностью решена: из 2.84 трлн руб. оттока в кэш 2.57 трлн руб. вернулось и процесс продолжается. Весь набор мер от повышения ставки, до регуляторных решений вернул ситуацию с ликвидностью в норму.

Рубль под давлением экспортной выручки, в условиях проблем с импортом и опасений держать значительные остатки в евро/доллар (а опасения эти вполне материальны) резко укрепился, хотя я бы текущий курс в моменте не транслировал, все-таки влияние налоговых эффектов никто не отменял. Здесь быстрее снижать ставку – это один их ответов, т.к. при высокой ставке рублевая ликвидность не востребована, хотя приток ликвидности будет из бюджета, здесь и дефицит 1.6 трлн руб., впрочем большим его не назовешь, но еще не стерилизуемые вливания из ФНБ – приток рублей будет, но попозже. Но есть и неопределенность по экспорту и новым ограничениям.

Еще один момент – это, конечно, депозиты, высокие ставки были в основном на сроках 3-6 месяцев, соответственно в июне-сентябре они высвободятся и ставка будет иметь значение. Но, уже ставки по годовым вкладам ~ 12% и притоки есть. Проблемой остается огромная общая неопределенность...

Если все собрать – то вполне адекватной видится траектория снижения на заседании до 14-15% (я скорее склонен к 14%) и последующим движением к 12% и ниже летом в зависимости от ситуации.

@truecon

По ставке

В пятницу состоится заседание Банка России по ставкам, консенсус складывается в районе 15%, до недели тишины было много высказываний от представителей ЦБ на эту тему, которые практически однозначно указывают на снижение ставки 29 апреля.

Инфляция в последние недели снизилась до 0.2 +/- неделю, в общем-то основной инфляционный шок прошел, идет скорее процесс дезинфляции, связанный с нормализацией курса рубля. Причем есть определенные предпосылки говорить о том, что этот процесс не завершен, т.к. мартовская волатильность многих заставляет закладывать в цены курс значительно выше биржевого (между закупками и продажами всегда есть лаг, в который курс может сильно ходить, а память о волатильности марта свежа, неопределенность остается крайне высокой), часть закупок шло по значительно более высоким курсам и т.п. Инфляционные ожидания населения резко снизились, компаний снизились, но не так сильно. Спрос, после мартовского всплеска, сильно присел, в моменте спрос частично был удовлетворен ранее, когда все кинулись скупать все что можно (закупились), но это временная история. Более длительная история – это падение доходов и опасения падения доходов в будущем, учитывая запредельную неопределенность, т.к. пока трудно оценить последствия.

С другой стороны, есть более устойчивый инфляционный риск – это, конечно, проблемы с поставками, которые надо расшивать всеми способами и любыми способами. Но монетарного в этой истории не так много, наоборот здесь нужны низкие ставки под финансирование поставок, либо специнструменты вроде европейских LTRO, только со сроками до года и под наращивание импорта/запасов. Кредитный импульс сейчас если и есть – то в основном там, где есть субсидирование кредита, но текущие ставки 17...15...12% будут оставаться сдерживающими.

Внешняя инфляция – это тоже фактор, рост цен здесь 10-20% в долларах/евро не редкость (и это без нашей «риск -премии»). Будет происходить деградация потребления по качеству, но в современном мире, где значительная цены – это наценка за бренд, связь между ценой и качеством далеко не линейна.

Основной целью повышения ставки до 20% было противодействие шоку, связанному с оттоком средств в кэш и необходимость стабилизации ситуации с ликвидностью. Прошедшие полтора месяца показали, что эта цель полностью решена: из 2.84 трлн руб. оттока в кэш 2.57 трлн руб. вернулось и процесс продолжается. Весь набор мер от повышения ставки, до регуляторных решений вернул ситуацию с ликвидностью в норму.

Рубль под давлением экспортной выручки, в условиях проблем с импортом и опасений держать значительные остатки в евро/доллар (а опасения эти вполне материальны) резко укрепился, хотя я бы текущий курс в моменте не транслировал, все-таки влияние налоговых эффектов никто не отменял. Здесь быстрее снижать ставку – это один их ответов, т.к. при высокой ставке рублевая ликвидность не востребована, хотя приток ликвидности будет из бюджета, здесь и дефицит 1.6 трлн руб., впрочем большим его не назовешь, но еще не стерилизуемые вливания из ФНБ – приток рублей будет, но попозже. Но есть и неопределенность по экспорту и новым ограничениям.

Еще один момент – это, конечно, депозиты, высокие ставки были в основном на сроках 3-6 месяцев, соответственно в июне-сентябре они высвободятся и ставка будет иметь значение. Но, уже ставки по годовым вкладам ~ 12% и притоки есть. Проблемой остается огромная общая неопределенность...

Если все собрать – то вполне адекватной видится траектория снижения на заседании до 14-15% (я скорее склонен к 14%) и последующим движением к 12% и ниже летом в зависимости от ситуации.

@truecon

{kind=link}

#инфляция #экономика #Германия #еврозона #ЕЦБ #евро

Инфляция в Германии – повторили максимум 1981 г.

После полетов в марте, цены на нефть/газ в Европе нормализовались и снизились, потому в апреле вклад цен на энергию в инфляцию снижался. Но этого оказалось достаточно только чтобы замедлить рост инфляции, но не снизить потребцены, годовая потребительская инфляция в Германии за апрель составила 7.4% г/г, т.е. повторила рекорд 1981 года.

Энергия за год подорожала на 35.3% г/г, в марте рост был 39.5% г/г. Резко ускорился рост цен на продукты питания с 6.2% г/г в марте до 8.5% г/г в апреле. Товары за год подорожали на 12% г/г, услуги пока дорожают не так существенно – 2.9% г/г. Учитывая рост цен производителей, экспортно-импортных цен, максимумы здесь еще впереди.

@truecon

Инфляция в Германии – повторили максимум 1981 г.

После полетов в марте, цены на нефть/газ в Европе нормализовались и снизились, потому в апреле вклад цен на энергию в инфляцию снижался. Но этого оказалось достаточно только чтобы замедлить рост инфляции, но не снизить потребцены, годовая потребительская инфляция в Германии за апрель составила 7.4% г/г, т.е. повторила рекорд 1981 года.

Энергия за год подорожала на 35.3% г/г, в марте рост был 39.5% г/г. Резко ускорился рост цен на продукты питания с 6.2% г/г в марте до 8.5% г/г в апреле. Товары за год подорожали на 12% г/г, услуги пока дорожают не так существенно – 2.9% г/г. Учитывая рост цен производителей, экспортно-импортных цен, максимумы здесь еще впереди.

@truecon

#Россия #ставки #банки #рубль #Кризис #БанкРоссии #долг

Банк России снизил ставку до 14% и сохранил сигналы на дальнейшее понижение ставок, чуть ниже консенсуса, но все правильно.

Прогнозы на 2022 год

Ставка: 12.5-14%

Инфляция: 18-23%

ВВП: -8…-10%

Прогноз по ставке вполне очевидно даёт сигнал о траектории движения ставки в район 10-12% к концу года

Пресс-конференция в 15:00

@truecon

Банк России снизил ставку до 14% и сохранил сигналы на дальнейшее понижение ставок, чуть ниже консенсуса, но все правильно.

Прогнозы на 2022 год

Ставка: 12.5-14%

Инфляция: 18-23%

ВВП: -8…-10%

Прогноз по ставке вполне очевидно даёт сигнал о траектории движения ставки в район 10-12% к концу года

Пресс-конференция в 15:00

@truecon

Минфин заплатил в долларах!!!

Минфин России информирует, что выплата купонного дохода и погашение номинальной стоимости по облигациям внешних облигационных займов Российской Федерации со сроком погашения в 2022 году выпуска № 12840060V «Россия-2022» (ISIN: XS0767472458 / US78307ADC45) в сумме 564,8 млн. долл. США (с учетом проведенного ранее Минфином России выкупа данных облигаций), а также выплата купонного дохода по облигациям внешних облигационных займов Российской Федерации выпуска со сроком погашения в 2042 году выпуска № 12840061V «Россия-2042» (ISIN: XS0767473852 / US78307ADE01) в сумме 84,4 млн. долл. США были доведены до платежного агента по этим еврооблигациям (Citibank, N.A., London Branch).

Платежи были осуществлены в валюте выпуска соответствующих еврооблигаций – в долларах США. Таким образом, обязательства по обслуживанию суверенных еврооблигаций исполняются с соблюдением условий, установленных эмиссионной документацией.

Минфин России информирует, что выплата купонного дохода и погашение номинальной стоимости по облигациям внешних облигационных займов Российской Федерации со сроком погашения в 2022 году выпуска № 12840060V «Россия-2022» (ISIN: XS0767472458 / US78307ADC45) в сумме 564,8 млн. долл. США (с учетом проведенного ранее Минфином России выкупа данных облигаций), а также выплата купонного дохода по облигациям внешних облигационных займов Российской Федерации выпуска со сроком погашения в 2042 году выпуска № 12840061V «Россия-2042» (ISIN: XS0767473852 / US78307ADE01) в сумме 84,4 млн. долл. США были доведены до платежного агента по этим еврооблигациям (Citibank, N.A., London Branch).

Платежи были осуществлены в валюте выпуска соответствующих еврооблигаций – в долларах США. Таким образом, обязательства по обслуживанию суверенных еврооблигаций исполняются с соблюдением условий, установленных эмиссионной документацией.

minfin.gov.ru

Минфин России исполнил обязательства по суверенным еврооблигациям в соответствии с эмиссионной документацией

#США #доходы #экономика #Кризис #расходы #бюджет #инфляция

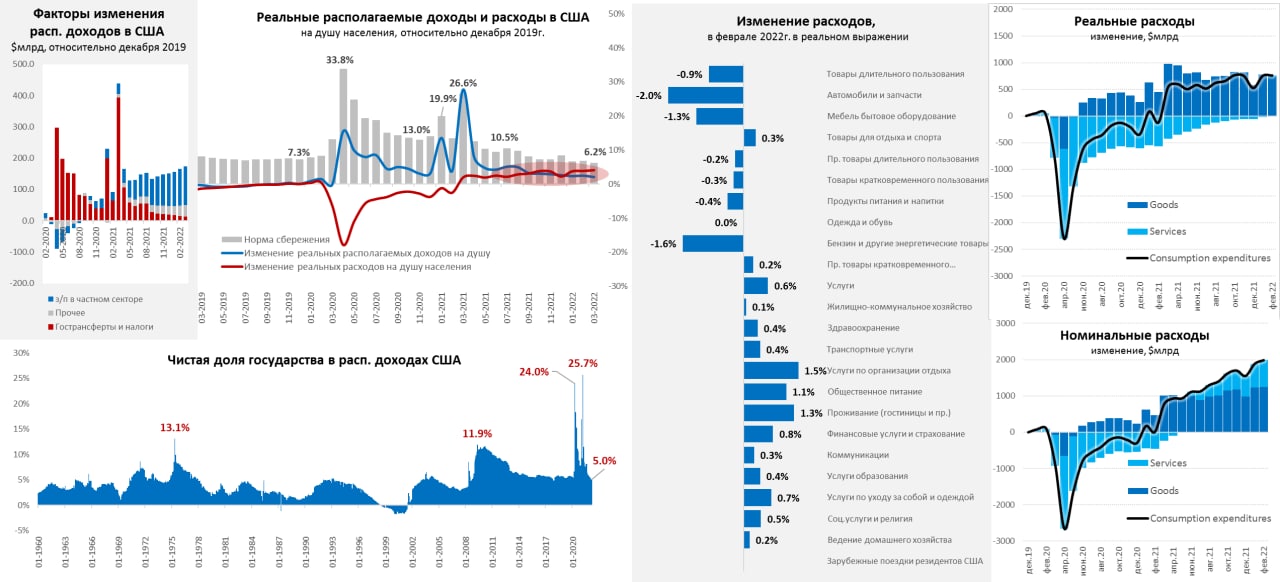

Доходы американские ... снова упали

В марте номинальные располагаемые доходы все же выросли на 0.5% м/м, но реальные располагаемые доходы упали на 0.3 м/м. Мало того, реальные располагаемые доходы на душу населения были лишь на 2% выше уровней декабря 2019 года, а с осени 2021 года они уверенно, хоть и не очень быстро, падают. Это и понятно, т.к. чистый трансферт от государства снизился до 5% доходов. Фонд зарплат в частном секторе растет бурно +0.6% м/м и 12.8% г/г, но это не позволяет компенсировать коррозию всех доходов за счет инфляции.

Потребление в марте выросло неплохо – на 1.1% м/м, но это в номинале и практически весь этот рост – это инфляция (0.9% м/м), в реальном выражении потребительские расходы на душу населения выросли лишь на 0.2% м/м и 2.1% г/г. Потребление товаров сократилось в реальном выражении на 0.5% м/м, в номинале рост составил 1.2%, но весь этот рост – это рост цен, которые за месяц подскочили на 1.7% м/м и 10.6% г/г. На самом деле все ушло в рост цен на бензин. Потребление услуг в реальном выражении восстановилось до докризисных уровней и впервые их превысило. Релокация расходов из товаров в услуги продолжает происходить, но без существенной коррекции товарного потребления.

В целом все говорит, что американцы стремятся поддержать свой уровень потребления, несмотря на существенный рост цен и снижение реальных доходов ... за счет сокращения нормы сбережений (упала до 6.2%) и наращивания заимствований (потребкредит резко ускорился). Все это говорит пока о сохранении основных инфляционных трендов, но, учитывая небольшое снижение цен на бензин и подержанные авто в апреле есть все шансы увидеть снижение общей инфляции... правда продуктовая инфляция может все испортить – здесь рост цен резко ускоряется.

@truecon

Доходы американские ... снова упали

В марте номинальные располагаемые доходы все же выросли на 0.5% м/м, но реальные располагаемые доходы упали на 0.3 м/м. Мало того, реальные располагаемые доходы на душу населения были лишь на 2% выше уровней декабря 2019 года, а с осени 2021 года они уверенно, хоть и не очень быстро, падают. Это и понятно, т.к. чистый трансферт от государства снизился до 5% доходов. Фонд зарплат в частном секторе растет бурно +0.6% м/м и 12.8% г/г, но это не позволяет компенсировать коррозию всех доходов за счет инфляции.

Потребление в марте выросло неплохо – на 1.1% м/м, но это в номинале и практически весь этот рост – это инфляция (0.9% м/м), в реальном выражении потребительские расходы на душу населения выросли лишь на 0.2% м/м и 2.1% г/г. Потребление товаров сократилось в реальном выражении на 0.5% м/м, в номинале рост составил 1.2%, но весь этот рост – это рост цен, которые за месяц подскочили на 1.7% м/м и 10.6% г/г. На самом деле все ушло в рост цен на бензин. Потребление услуг в реальном выражении восстановилось до докризисных уровней и впервые их превысило. Релокация расходов из товаров в услуги продолжает происходить, но без существенной коррекции товарного потребления.

В целом все говорит, что американцы стремятся поддержать свой уровень потребления, несмотря на существенный рост цен и снижение реальных доходов ... за счет сокращения нормы сбережений (упала до 6.2%) и наращивания заимствований (потребкредит резко ускорился). Все это говорит пока о сохранении основных инфляционных трендов, но, учитывая небольшое снижение цен на бензин и подержанные авто в апреле есть все шансы увидеть снижение общей инфляции... правда продуктовая инфляция может все испортить – здесь рост цен резко ускоряется.

@truecon

{kind=link}

#инфляция #экономика #Германия #еврозона #ЕЦБ #евро #импорт

Немецкий экспорт продолжает стремительно дорожать

Как-то незаметно вышли данные по экспортным и импортным ценам в Германии. За март немецкий экспорт подорожал на 3.8% м/м (SA) – это рекорд, единственный раз, когда было что-то подобное – это январь 1974 года, тогда экспортные цены выросли за месяц на 3.7% м/м. Годовой прирост экспортных цен достиг 15.9% г/г – это максимум с ноября 1974 года. В евро немецкие товары подорожали почти на 16% за последний год. Причем дорожает практически все и рост цен по многим позициям ускорился, что будет приводить к экспорту инфляции в страны-импортеры немецкой продукции (США, Китай, Европа).

Импортные цены в Германии прибавили 5.5% м/м, годовой прирост еще не достиг рекордов 1974 года (35% г/г), но уже рядом и составил 31.2% г/г. Без учета нефти и нефтепродуктов импортные цены за месяц выросли на 4.1% м/м, а годовой прирост составил рекордные за все время ведения статистики 26.6% г/г. Хотя в апреле стабилизация цен на нефть и газ должны дать определенную передышку в этом ралли, но что дальше будет сильно зависеть от решений еврочиновников...

@truecon

Немецкий экспорт продолжает стремительно дорожать

Как-то незаметно вышли данные по экспортным и импортным ценам в Германии. За март немецкий экспорт подорожал на 3.8% м/м (SA) – это рекорд, единственный раз, когда было что-то подобное – это январь 1974 года, тогда экспортные цены выросли за месяц на 3.7% м/м. Годовой прирост экспортных цен достиг 15.9% г/г – это максимум с ноября 1974 года. В евро немецкие товары подорожали почти на 16% за последний год. Причем дорожает практически все и рост цен по многим позициям ускорился, что будет приводить к экспорту инфляции в страны-импортеры немецкой продукции (США, Китай, Европа).

Импортные цены в Германии прибавили 5.5% м/м, годовой прирост еще не достиг рекордов 1974 года (35% г/г), но уже рядом и составил 31.2% г/г. Без учета нефти и нефтепродуктов импортные цены за месяц выросли на 4.1% м/м, а годовой прирост составил рекордные за все время ведения статистики 26.6% г/г. Хотя в апреле стабилизация цен на нефть и газ должны дать определенную передышку в этом ралли, но что дальше будет сильно зависеть от решений еврочиновников...

@truecon

{kind=link}

#инфляция #экономика #еврозона #ЕЦБ #евро #импорт

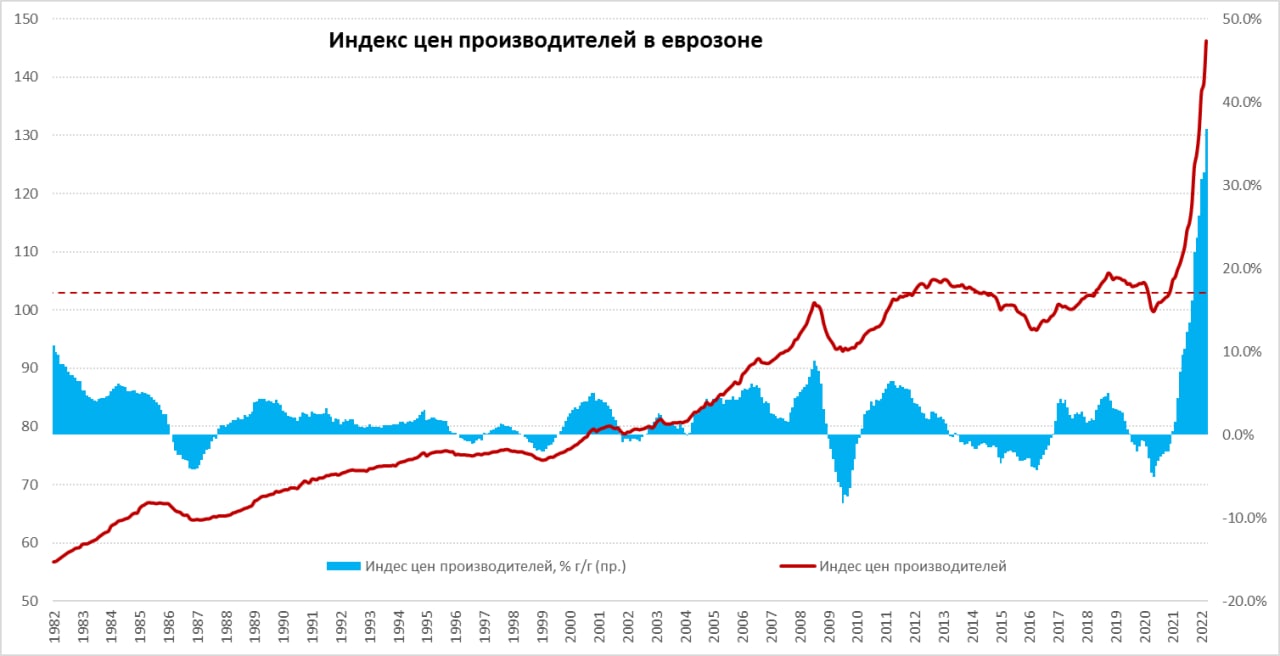

Евроинфляция бьёт ключом

Вышли итоговые данные по динамике цен производителей в еврозоне... за месяц рост цен составил 5.3% м/м – это третий раз за полгода, когда месячный прирост цен превышает 5%.

Годовой прирост цен производителей в еврозоне давно уже побил все рекорды, сейчас он достиг 36.8% г/г. Но это не только энергия, без учета энергетики промышленность продемонстрировала прирост цен на 2.1% м/м и 13.6% г/г. Продолжал ускоряться рост цен на все категории товаров, как потребительские, так и оборудования, но здесь пока инфляционный импульс не такой безумный 6.5-9% г/г.

Что отличает текущую ситуацию от предыдущих месяцев – это резкий рост цен в обрабатывающей промышленности, где были за месяц цены выросли на 3.8% м/м, а годовой рост цен ускорился до 17.6% г/г. В такой конструкции широкой инфляции потребительский цен вряд ли можно избежать.

Впервые появилась страна, где годовой прирост цен производителей за год превысил 100% – это Ирландия (106.1% г/г).

P.S.: Вопрос скорее риторический ... может ли валюта, которая демонстрирует такую потерю покупательной способности вообще считаться резервной?

@truecon

Евроинфляция бьёт ключом

Вышли итоговые данные по динамике цен производителей в еврозоне... за месяц рост цен составил 5.3% м/м – это третий раз за полгода, когда месячный прирост цен превышает 5%.

Годовой прирост цен производителей в еврозоне давно уже побил все рекорды, сейчас он достиг 36.8% г/г. Но это не только энергия, без учета энергетики промышленность продемонстрировала прирост цен на 2.1% м/м и 13.6% г/г. Продолжал ускоряться рост цен на все категории товаров, как потребительские, так и оборудования, но здесь пока инфляционный импульс не такой безумный 6.5-9% г/г.

Что отличает текущую ситуацию от предыдущих месяцев – это резкий рост цен в обрабатывающей промышленности, где были за месяц цены выросли на 3.8% м/м, а годовой рост цен ускорился до 17.6% г/г. В такой конструкции широкой инфляции потребительский цен вряд ли можно избежать.

Впервые появилась страна, где годовой прирост цен производителей за год превысил 100% – это Ирландия (106.1% г/г).

P.S.: Вопрос скорее риторический ... может ли валюта, которая демонстрирует такую потерю покупательной способности вообще считаться резервной?

@truecon

{kind=link}

#экономика #США #безработица #инфляция

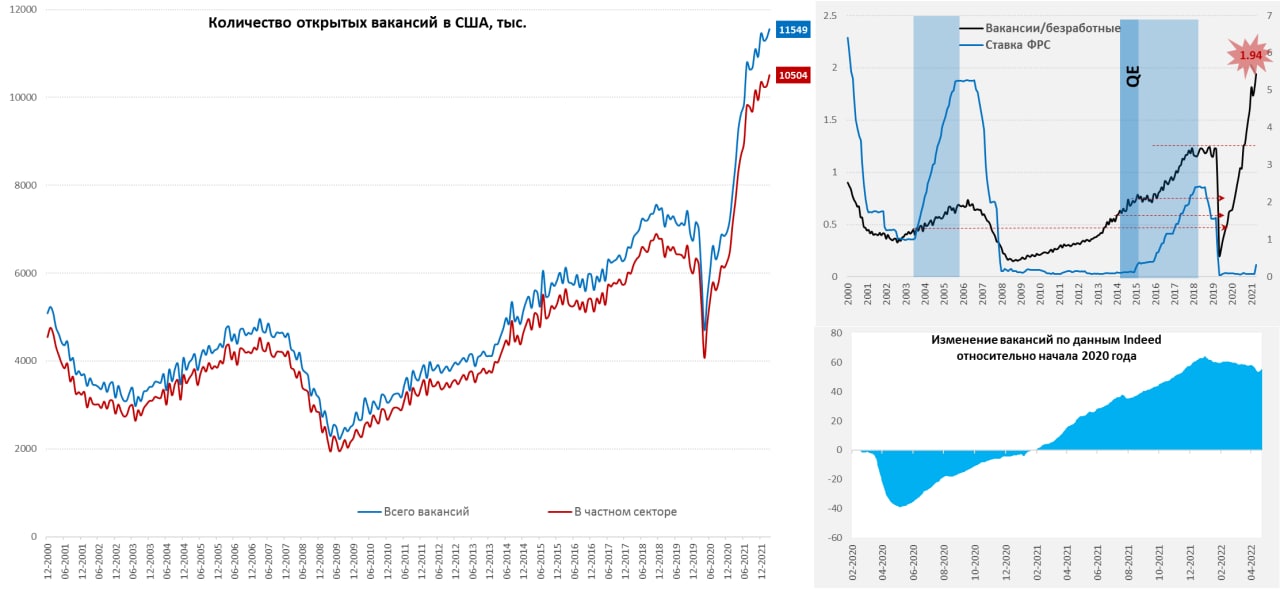

ФРС безнадежно отстала: почти 2 вакансии на безработного

Сегодня вышли данные о количестве открытых вакансий в США за март, количество открытых вакансий достигло нового рекорда 11.55 млн, а в частном секторе оно достигло 10.5 млн. Это означает, что соотношение открытых вакансий к количеству безработных достигло 1.94, т.е. почти 2 вакансии на одного официального безработного. Такого в экономике не было никогда, рынок труда жестко перегрет, причем уже через несколько месяцев дефицит на рынке труда будет еще больше и чем дальше, тем более агрессивно компаниям придется повышать з/п, чтобы заполнить имеющиеся вакансии. А где рост зарплат – там и рост кредита, что будет топливом для более устойчивой инфляции (не связанной только с отдельными факторами вроде цен на энергию, продукты питания и автомобили).

ФРС здесь не просто опоздала с ужесточением политики, она безнадежно отстала. Для выравнивания ситуации и избежания бурной инфляции зарплат (никак не связанной с ростом производительности) ей придется загнать экономику в рецессию, чтобы разгрузить рынок труда. При этом, фактически уже в 1 квартале 2022 года экономика США входит в рецессию. В этой ситуации надежды Дж.Пауэлла о том, чтобы мягко присадить экономику и при этом победить инфляцию выглядят призрачными и скорее несбыточными.

@truecon

ФРС безнадежно отстала: почти 2 вакансии на безработного

Сегодня вышли данные о количестве открытых вакансий в США за март, количество открытых вакансий достигло нового рекорда 11.55 млн, а в частном секторе оно достигло 10.5 млн. Это означает, что соотношение открытых вакансий к количеству безработных достигло 1.94, т.е. почти 2 вакансии на одного официального безработного. Такого в экономике не было никогда, рынок труда жестко перегрет, причем уже через несколько месяцев дефицит на рынке труда будет еще больше и чем дальше, тем более агрессивно компаниям придется повышать з/п, чтобы заполнить имеющиеся вакансии. А где рост зарплат – там и рост кредита, что будет топливом для более устойчивой инфляции (не связанной только с отдельными факторами вроде цен на энергию, продукты питания и автомобили).

ФРС здесь не просто опоздала с ужесточением политики, она безнадежно отстала. Для выравнивания ситуации и избежания бурной инфляции зарплат (никак не связанной с ростом производительности) ей придется загнать экономику в рецессию, чтобы разгрузить рынок труда. При этом, фактически уже в 1 квартале 2022 года экономика США входит в рецессию. В этой ситуации надежды Дж.Пауэлла о том, чтобы мягко присадить экономику и при этом победить инфляцию выглядят призрачными и скорее несбыточными.

@truecon

{kind=link}

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

ФРС в погоне за ожиданиями

Сегодня ФРС должна принять свое первое агрессивное решение по ставкам (+50 б.п.) и начать сокращение активов. Еще когда Д.Трамп в первый раз назначал Дж.Пауэлла главой ФРС было понято, что это будет экономически слабый состав. Но сейчас Феду просто некуда особо деться, из всех якорей остался только один – долгосрочные инфляционные ожидания, которые по инерции пока держатся на приемлемых уровнях. Если этот якорь сорвет – то процессы будут развиваться совсем иначе.

«Failed & humbled Fed» попинывают все кому не лень не особо стесняясь в выражениях. В таких условиях выбора у ФРС особого нет, т.к. нужен как минимум краткосрочный рывок, чтобы хотя бы показать готовность побороться с инфляцией.

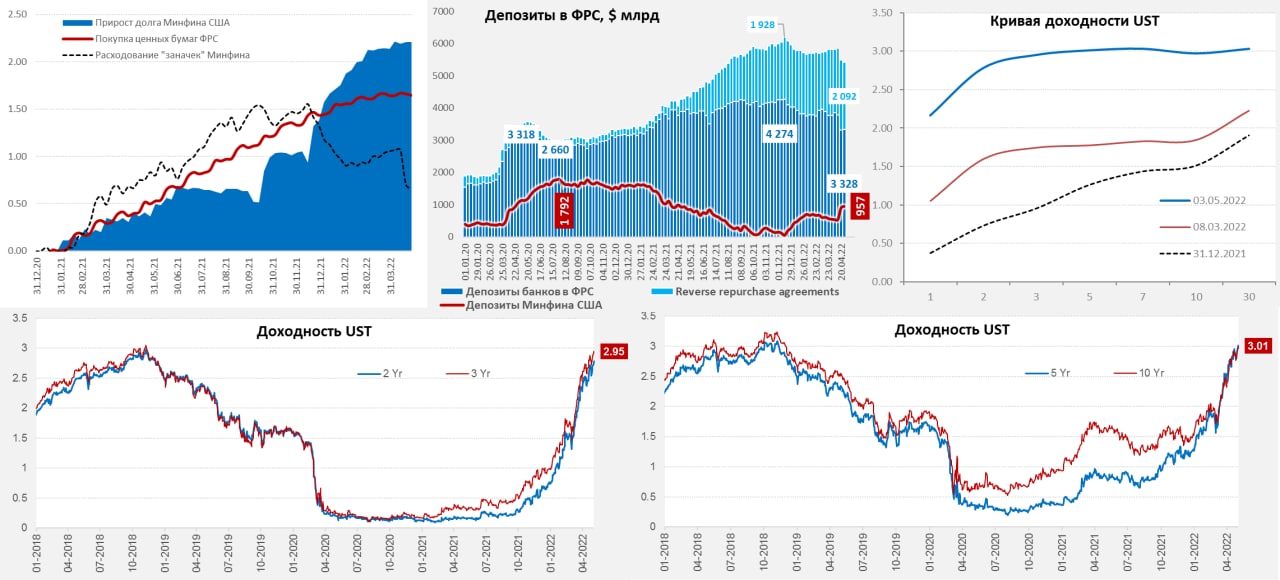

Особенность ситуации в том, что чем активнее ФРС показывает свою готовность бороться с инфляцией – тем агрессивнее их начинает загонять рынок дальше и дальше, в этом вся природа рынка. Ожидания по ставкам на ближайших заседаниях 50/75/50, т.е. повышение ставок на 1.75 п.п. на ближайших трех заседаниях. Доходности гособлигаций на 5 и 10 лет перевалили за 3% годовых, а кривая после трех лет практически плоская. И это несмотря на то, что Минфин США практически перестал занимать в последние месяцы. Правда одновременно Минфин США изъял ликвидность (через апрельские налоги) и сейчас у него на счетах почти триллион долларов, что будет сглаживать ситуацию с ликвидностью на первом этапе, когда ФРС начнет сокращать баланс.

Инфляция: здесь временный потолок достигнут, по крайней мере пока, активный рост цен начался весной прошлого года, за 4 месяца с марта по июнь прошлого года инфляция в США в среднем составляла 0.7% в месяц (соответствует ~9% в год). Учитывая, что устойчивый инфляционный фон остается в районе 5% +/-, цены на подержанные авто немного присели в апреле, средняя цена на бензин – тоже, годовая инфляция до июля должна приседать, но остается крайне высокая неопределенность со стороны цен на продукты питания, которые продолжают разгоняться и риски нефтяного эмбарго. Ну и все показатели по деловой активности продолжают указывать на сохранение широкого фронта повышения зарплат и цен компаниями.

«Униженной» ФРС ничего не остается как быть агрессивной в попытках угнаться за рыночными ожиданиями, но делать ей это придется с оглядкой на риски рецессии. В этом плане я бы не ждал каких-то больших сюрпризов от решения по ставкам, ФРС проявит агрессивность, но подозреваю этого запала хватит не так уж надолго – до осени.

@truecon

ФРС в погоне за ожиданиями

Сегодня ФРС должна принять свое первое агрессивное решение по ставкам (+50 б.п.) и начать сокращение активов. Еще когда Д.Трамп в первый раз назначал Дж.Пауэлла главой ФРС было понято, что это будет экономически слабый состав. Но сейчас Феду просто некуда особо деться, из всех якорей остался только один – долгосрочные инфляционные ожидания, которые по инерции пока держатся на приемлемых уровнях. Если этот якорь сорвет – то процессы будут развиваться совсем иначе.

«Failed & humbled Fed» попинывают все кому не лень не особо стесняясь в выражениях. В таких условиях выбора у ФРС особого нет, т.к. нужен как минимум краткосрочный рывок, чтобы хотя бы показать готовность побороться с инфляцией.

Особенность ситуации в том, что чем активнее ФРС показывает свою готовность бороться с инфляцией – тем агрессивнее их начинает загонять рынок дальше и дальше, в этом вся природа рынка. Ожидания по ставкам на ближайших заседаниях 50/75/50, т.е. повышение ставок на 1.75 п.п. на ближайших трех заседаниях. Доходности гособлигаций на 5 и 10 лет перевалили за 3% годовых, а кривая после трех лет практически плоская. И это несмотря на то, что Минфин США практически перестал занимать в последние месяцы. Правда одновременно Минфин США изъял ликвидность (через апрельские налоги) и сейчас у него на счетах почти триллион долларов, что будет сглаживать ситуацию с ликвидностью на первом этапе, когда ФРС начнет сокращать баланс.

Инфляция: здесь временный потолок достигнут, по крайней мере пока, активный рост цен начался весной прошлого года, за 4 месяца с марта по июнь прошлого года инфляция в США в среднем составляла 0.7% в месяц (соответствует ~9% в год). Учитывая, что устойчивый инфляционный фон остается в районе 5% +/-, цены на подержанные авто немного присели в апреле, средняя цена на бензин – тоже, годовая инфляция до июля должна приседать, но остается крайне высокая неопределенность со стороны цен на продукты питания, которые продолжают разгоняться и риски нефтяного эмбарго. Ну и все показатели по деловой активности продолжают указывать на сохранение широкого фронта повышения зарплат и цен компаниями.

«Униженной» ФРС ничего не остается как быть агрессивной в попытках угнаться за рыночными ожиданиями, но делать ей это придется с оглядкой на риски рецессии. В этом плане я бы не ждал каких-то больших сюрпризов от решения по ставкам, ФРС проявит агрессивность, но подозреваю этого запала хватит не так уж надолго – до осени.

@truecon

{kind=link}

#Россия #ставки #банки #рубль #Кризис #БанкРоссии #долг

Ушли под 70 ...

В ожидании новых «подарков» от ЕС курс рубля снова резко укрепился, на самом деле это уже происходит системно, видимо, по причине того, что ряд участников рынка пытается сократить свою валютную позицию. Такие же распродажи проходили и в прошлые разы. В итоге курс доллара на Мосбирже провалился ниже 69 руб./долл., а курс евро в районе 72 руб./долл. Достаточно сильный экспорт на фоне слабого импорта, продолжает давить на курс. Учитывая, что безналичный доллар/евро в России девать особо некуда, политику девалютизации Банка России (повышение ставки обязательных резервов по валюте до 4%), а накапливать валюту на внешних счетах в текущих условиях просто опасно... очевидно, что среда для валютных сбережений в долларах/евро внутри РФ будет оставаться крайне некомфортной, просто объективно эту валюту некуда использовать.

Банк России ввел ряд послаблений по продаже валютной выручки для экспортеров, но это вряд ли будет как-то сильно влиять на ситуацию в текущем моменте именно по той причине, что находиться в валюте компаниям тоже некомфортно, а потребности в валюте для импорта у экспортеров сейчас ограничены. Основной канал куда валюта может быть направлена – это импорт (для импортеров курсовая ситуация крайне позитивна), но здесь свои сложности, потому курс продавливается все ниже. Причем даже несмотря на то, что экспортная цена на нефть по данным Минфина: «Средняя цена на нефть марки Urals в апреле 2022 года сложилась в размере $70,52 за баррель».

При нормальной ситуации при прочих равных и без покупок валюты в ФНБ, курс доллара 68-70 был бы вполне нормальным при ценах на нефть $70-75 и отсутствии импортных ограничений. Сейчас же совсем иная среда (импорт не тот, ограничения на потоки капитала, ограничения на экспорт) ... потому курс может колебаться очень широко ... но все же вряд ли мы его увидим ниже 60.

P.S.:бюджету и экспортерам такая ситуация, конечно, крайне некомфортна, но по-хорошему в моменте импорт намного важнее

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

Ушли под 70 ...

В ожидании новых «подарков» от ЕС курс рубля снова резко укрепился, на самом деле это уже происходит системно, видимо, по причине того, что ряд участников рынка пытается сократить свою валютную позицию. Такие же распродажи проходили и в прошлые разы. В итоге курс доллара на Мосбирже провалился ниже 69 руб./долл., а курс евро в районе 72 руб./долл. Достаточно сильный экспорт на фоне слабого импорта, продолжает давить на курс. Учитывая, что безналичный доллар/евро в России девать особо некуда, политику девалютизации Банка России (повышение ставки обязательных резервов по валюте до 4%), а накапливать валюту на внешних счетах в текущих условиях просто опасно... очевидно, что среда для валютных сбережений в долларах/евро внутри РФ будет оставаться крайне некомфортной, просто объективно эту валюту некуда использовать.

Банк России ввел ряд послаблений по продаже валютной выручки для экспортеров, но это вряд ли будет как-то сильно влиять на ситуацию в текущем моменте именно по той причине, что находиться в валюте компаниям тоже некомфортно, а потребности в валюте для импорта у экспортеров сейчас ограничены. Основной канал куда валюта может быть направлена – это импорт (для импортеров курсовая ситуация крайне позитивна), но здесь свои сложности, потому курс продавливается все ниже. Причем даже несмотря на то, что экспортная цена на нефть по данным Минфина: «Средняя цена на нефть марки Urals в апреле 2022 года сложилась в размере $70,52 за баррель».

При нормальной ситуации при прочих равных и без покупок валюты в ФНБ, курс доллара 68-70 был бы вполне нормальным при ценах на нефть $70-75 и отсутствии импортных ограничений. Сейчас же совсем иная среда (импорт не тот, ограничения на потоки капитала, ограничения на экспорт) ... потому курс может колебаться очень широко ... но все же вряд ли мы его увидим ниже 60.

P.S.:бюджету и экспортерам такая ситуация, конечно, крайне некомфортна, но по-хорошему в моменте импорт намного важнее

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

{kind=link}

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

Позади паровоза

«У нас есть как необходимые нам инструменты, так и решимость, которая потребуется для восстановления ценовой стабильности» ...сказал глава ФРС Дж.Пауэлл и решительно пристроился в хвосте паровоза. На этом можно было бы завершить, но ...

Очевидно, падение ВВП в первом квартале смутило ФРС, Пауэлл даже в некотором смысле оправдывался за повышение ставок при падении ВВП. Объективно ФРС пошла осторожнее, чем ожидали рынки (что не могло рынки не порадовать):

✔️ Повышение ставок на 50 б.п. на ближайших двух заседаниях, что несколько ниже траектории ожиданий рынка;

✔️ Сокращение баланса ФРС на первом этапе будет осторожным, 3 месяца - половина заявленного объема ($47.5 млрд), потом по $90 млрд, а начинается все только с июня, т.е. потенциально ~$0.52 трлн до конца года, что на фоне роспуска избыточной ликвидности Минфина ($0.96 трлн) не так уж и ужесточит условия.

Глава ФРС в ответе практически на каждый вопрос повторял, что верит в возможность остановить инфляцию без жесткой посадки экономики (также как во временность инфляции?). Но от вопроса хватит ли у ФРС решимости бороться даже ценой рецессии гибко открутился.

На выходе: ФРС осторожна и явно побаивается ухудшения экономической ситуации, повышение ставок на 1 п.п. к концу лета будет иметь лишь ограниченное влияние на инфляцию, при значимом ухудшении экономической ситуации ФРС скорее позволит инфляции быть выше, чем экономике ниже.

Рынки, конечно, порадовались, впрочем, как практически каждой пресс-конференции Дж.Пауэлла, правда обычно радости хватало не больше, чем на неделю ... посмотрим ...

@truecon

Позади паровоза

«У нас есть как необходимые нам инструменты, так и решимость, которая потребуется для восстановления ценовой стабильности» ...сказал глава ФРС Дж.Пауэлл и решительно пристроился в хвосте паровоза. На этом можно было бы завершить, но ...

Очевидно, падение ВВП в первом квартале смутило ФРС, Пауэлл даже в некотором смысле оправдывался за повышение ставок при падении ВВП. Объективно ФРС пошла осторожнее, чем ожидали рынки (что не могло рынки не порадовать):

✔️ Повышение ставок на 50 б.п. на ближайших двух заседаниях, что несколько ниже траектории ожиданий рынка;

✔️ Сокращение баланса ФРС на первом этапе будет осторожным, 3 месяца - половина заявленного объема ($47.5 млрд), потом по $90 млрд, а начинается все только с июня, т.е. потенциально ~$0.52 трлн до конца года, что на фоне роспуска избыточной ликвидности Минфина ($0.96 трлн) не так уж и ужесточит условия.

Глава ФРС в ответе практически на каждый вопрос повторял, что верит в возможность остановить инфляцию без жесткой посадки экономики (также как во временность инфляции?). Но от вопроса хватит ли у ФРС решимости бороться даже ценой рецессии гибко открутился.

На выходе: ФРС осторожна и явно побаивается ухудшения экономической ситуации, повышение ставок на 1 п.п. к концу лета будет иметь лишь ограниченное влияние на инфляцию, при значимом ухудшении экономической ситуации ФРС скорее позволит инфляции быть выше, чем экономике ниже.

Рынки, конечно, порадовались, впрочем, как практически каждой пресс-конференции Дж.Пауэлла, правда обычно радости хватало не больше, чем на неделю ... посмотрим ...

@truecon

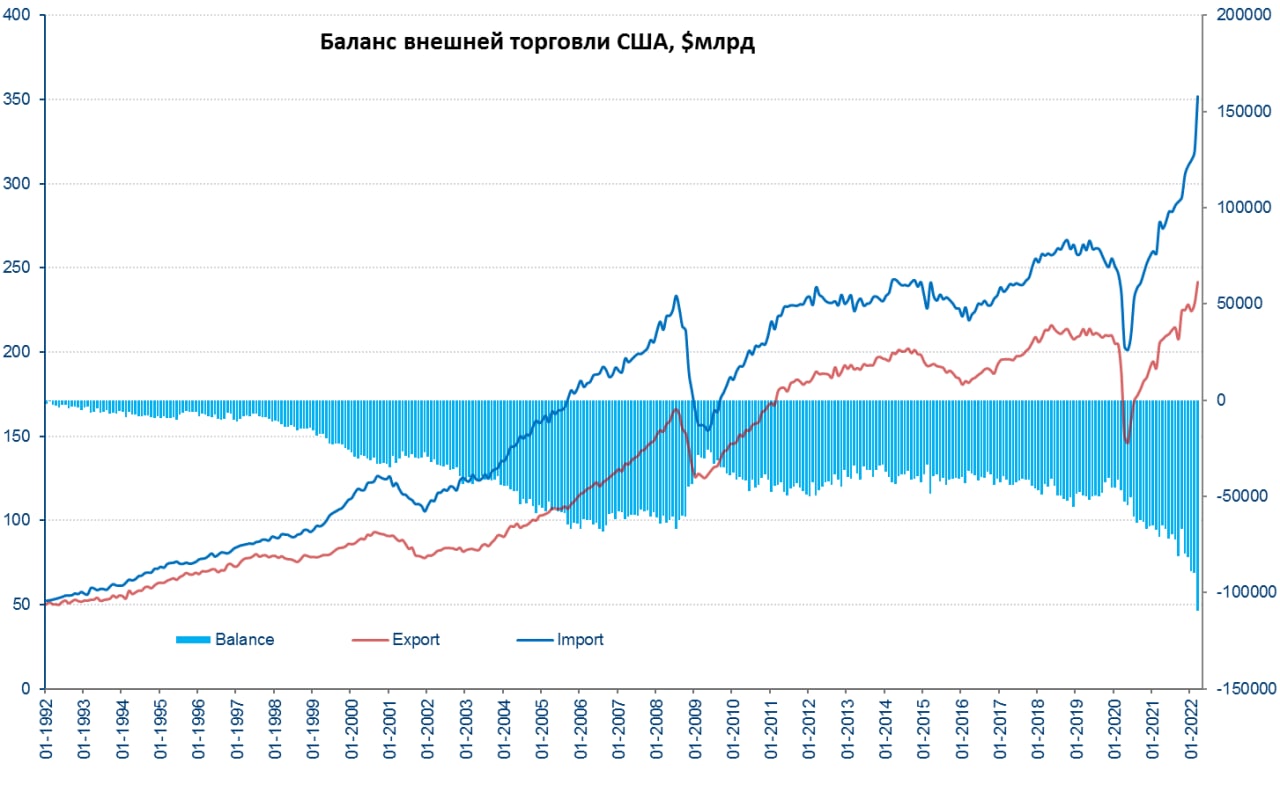

#экономика #США #экспорт #Кризис

Американский «пылесос» на полной мощности

Вышли более полные данные по внешней торговле США за март, общий дефицит внешней торговли достиг рекордных $109.8 млрд, что на 54% больше уровней прошлого года $20 млрд больше уровней февраля, когда было предыдущий рекорд по дефициту.

Экспорт за март вырос на 5.6% м/м и 17.7% г/г, американский импорт подскочил на 10.3% м/м и 27% г/г. Пылесос американского потребления работает на полную мощность, общий дефицит внешней торговли подтянулся еще ближе к $1 трлн. Дефицит торговли товаров пересмотрели до $128 млрд.

Рост экспорта в марте на 2/3 был обусловлен экспортом нефти/газа и продуктов питания. Импорт рост по всем направлениям, от одежды до изделий из метала до автомобилей, компьютеров и нефти. У Европы с американским рынком не очень – наоборот дефицит США с ЕС в 1 квартале сократился на $6.5 млрд относительно 1 квартала прошлого года (-12.7%): американские нефть и газ нынче дОроги и рост европейского экспорта этого не покрывает. Из европейских стран дефицит внешней торговли у США в существенно вырос со Швейцарией ($3.8 млрд, или +36.5% г/г) и Россией ($1.5 млрд, или +31.7% г/г) – американский экспорт в РФ в марте сократился почти в 5 раз относительно марта прошлого года, а импорт подрос на 7.5% г/г. Но объемы торговли РФ с США мизерные – в прошлом году РФ импортировала из США товаров на $1.5 млрд в квартал. Физический импорт нефти по данным BEA из России вырос в 4.7 раза относительно февраля, но сами очень небольшие

Наибольшими выгодоприобретателями стали Китай/Гонконг (+$24.3 млрд прироста дефицита США к прошлому году), Мексика с Канадой (+$17.7 млрд) и остальная Азия.

P.S.: Пока такой безумный дефицит пока скорее смотрится как аномалия, но посмотрим ...

@truecon

Американский «пылесос» на полной мощности

Вышли более полные данные по внешней торговле США за март, общий дефицит внешней торговли достиг рекордных $109.8 млрд, что на 54% больше уровней прошлого года $20 млрд больше уровней февраля, когда было предыдущий рекорд по дефициту.

Экспорт за март вырос на 5.6% м/м и 17.7% г/г, американский импорт подскочил на 10.3% м/м и 27% г/г. Пылесос американского потребления работает на полную мощность, общий дефицит внешней торговли подтянулся еще ближе к $1 трлн. Дефицит торговли товаров пересмотрели до $128 млрд.

Рост экспорта в марте на 2/3 был обусловлен экспортом нефти/газа и продуктов питания. Импорт рост по всем направлениям, от одежды до изделий из метала до автомобилей, компьютеров и нефти. У Европы с американским рынком не очень – наоборот дефицит США с ЕС в 1 квартале сократился на $6.5 млрд относительно 1 квартала прошлого года (-12.7%): американские нефть и газ нынче дОроги и рост европейского экспорта этого не покрывает. Из европейских стран дефицит внешней торговли у США в существенно вырос со Швейцарией ($3.8 млрд, или +36.5% г/г) и Россией ($1.5 млрд, или +31.7% г/г) – американский экспорт в РФ в марте сократился почти в 5 раз относительно марта прошлого года, а импорт подрос на 7.5% г/г. Но объемы торговли РФ с США мизерные – в прошлом году РФ импортировала из США товаров на $1.5 млрд в квартал. Физический импорт нефти по данным BEA из России вырос в 4.7 раза относительно февраля, но сами очень небольшие

Наибольшими выгодоприобретателями стали Китай/Гонконг (+$24.3 млрд прироста дефицита США к прошлому году), Мексика с Канадой (+$17.7 млрд) и остальная Азия.

P.S.: Пока такой безумный дефицит пока скорее смотрится как аномалия, но посмотрим ...

@truecon

{kind=link}

#BOE #инфляция #ставка #экономика #Кризис

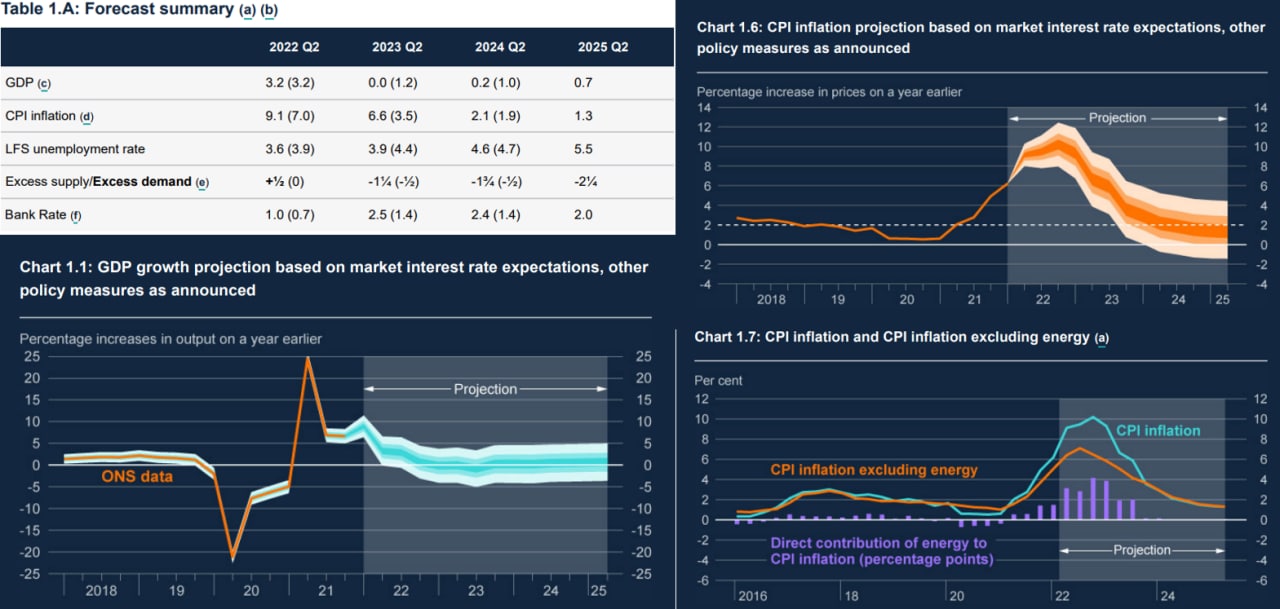

Банк Англии: само рассосется ...

Банк Англии сегодня повысил ставку на 25 б.п. до 1% и заявил о продаже бумаг с баланса в сентябре, после чего курс фунта рухнул на 2% до 1.23 фунта за доллар. Здесь стоит вспомнить как глава Банка Англии одним из первых заговорил о повышении ставок, после чего начал метаться в разные стороны в итоге позиция сдулась до «надо подождать и все само рассосется». Правда трое из 9 членов заседания хотели повысить ставки на 50 б.п, но фунт это не спасло, были и сомневающиеся, что надо так жестко реагировать.

Самое интересное, конечно, в актуализированных прогнозах Банка Англии:

✔️ ВВП – стагнация, рост ВВП в ближайший год ожидается на уровне 0%, через два года 0.2%, и 0.7% в 2025 году... и это еще достаточно оптимистично;

✔️ Инфляция – 9.1% (было 7%), прогноз на следующий год пересмотрен до 6.6% (было 3.5%), на пике инфляция в 4 квартале текущего года превысит 10% и потом начнет снижаться;

✔️ Ставка на этом фоне достигнет пика в следующем году на уровне 2.5%, а позднее снизится до 2%.

Фактически официальный прогноз Банка Англии фиксирует ситуацию стагфляции в экономике, когда стагнация соседствует с двузначной инфляцией. Но Банк Англии ожидает, что повышательное давление на инфляцию «со временем рассосется», а если нет - то далеко не все в руках ЦБ.

@truecon

Банк Англии: само рассосется ...

Банк Англии сегодня повысил ставку на 25 б.п. до 1% и заявил о продаже бумаг с баланса в сентябре, после чего курс фунта рухнул на 2% до 1.23 фунта за доллар. Здесь стоит вспомнить как глава Банка Англии одним из первых заговорил о повышении ставок, после чего начал метаться в разные стороны в итоге позиция сдулась до «надо подождать и все само рассосется». Правда трое из 9 членов заседания хотели повысить ставки на 50 б.п, но фунт это не спасло, были и сомневающиеся, что надо так жестко реагировать.

Самое интересное, конечно, в актуализированных прогнозах Банка Англии:

✔️ ВВП – стагнация, рост ВВП в ближайший год ожидается на уровне 0%, через два года 0.2%, и 0.7% в 2025 году... и это еще достаточно оптимистично;

✔️ Инфляция – 9.1% (было 7%), прогноз на следующий год пересмотрен до 6.6% (было 3.5%), на пике инфляция в 4 квартале текущего года превысит 10% и потом начнет снижаться;

✔️ Ставка на этом фоне достигнет пика в следующем году на уровне 2.5%, а позднее снизится до 2%.

Фактически официальный прогноз Банка Англии фиксирует ситуацию стагфляции в экономике, когда стагнация соседствует с двузначной инфляцией. Но Банк Англии ожидает, что повышательное давление на инфляцию «со временем рассосется», а если нет - то далеко не все в руках ЦБ.

@truecon

{kind=link}

Пауэлл, конечно, удивительный... глава ФРС. Практически каждая его пресс-конференция заканчивается бурной радостью и эйфорией на фондовом рынке... практически каждый раз эта радость сменяется в течение нескольких дней жестким похмельем.

В этот раз правда очарования Джерома Пауэлла хватило всего на один торговый день...

В этот раз правда очарования Джерома Пауэлла хватило всего на один торговый день...

#экономика #США #безработица #инфляция

В прошлом году я уже писал об этом, когда процесс только разгонялся, сейчас ситуация стала более очевидна. Вышедшие вчера данные показали, что производительность труда в США рухнула в I квартале на 7.5% (saar) – это самое сильное квартальное падение производительности с 3 квартала 1947 года. Стоимость рабочей силы за квартал в США взлетела на 11.3% (saar).

Если смотреть трехлетний импульс производительности, то очевидно, что импульс начала 2020 года, который был основан на том, что большая часть низкопроизводительных американцев села на пособия, себя исчерпал. А вот импульс стоимости рабочей силы только разгоняется. В отличие от кризисов 2000-го и 2008-го годов стоимость рабочей силы вообще не падала. И, как бы ФРС не строила глазки инфляции, то, что мы видим - это инфляционный кейс и это кейс сильно отличающийся от того что было в последние пару десятилетий.

@truecon

В прошлом году я уже писал об этом, когда процесс только разгонялся, сейчас ситуация стала более очевидна. Вышедшие вчера данные показали, что производительность труда в США рухнула в I квартале на 7.5% (saar) – это самое сильное квартальное падение производительности с 3 квартала 1947 года. Стоимость рабочей силы за квартал в США взлетела на 11.3% (saar).

Если смотреть трехлетний импульс производительности, то очевидно, что импульс начала 2020 года, который был основан на том, что большая часть низкопроизводительных американцев села на пособия, себя исчерпал. А вот импульс стоимости рабочей силы только разгоняется. В отличие от кризисов 2000-го и 2008-го годов стоимость рабочей силы вообще не падала. И, как бы ФРС не строила глазки инфляции, то, что мы видим - это инфляционный кейс и это кейс сильно отличающийся от того что было в последние пару десятилетий.

@truecon

#экономика #США #безработица #инфляция

Апрельский отчет по рынку труда США вышел без больших сюрпризов, количество рабочих мест выросла на 428 тыс., в частном секторе 406 тыс. За последние 3 месяца создано 1.57 млн рабочих мест. Общее количество занятых лишь на 1.2 млн ниже докризисного максимума. Движущей силой восстановления остается сектор услуг, который создал 340 тыс. рабочих меся в апреле. Тенденции здесь особо не меняются в последнее время.

По опросам домохозяйств доля участия в рабочей силе немного сократилась с 62.4% до 62.2%, уровень безработицы остался 3.6%, как и в марте. Достаточно много американцев выпало из состава рабочей силы (478 тыс.), но это может быть связано с тем, что большее количество находится в стадии смены работы. Доля занятых на этом фоне немного снизилась с 60.1% до 60%.

Средняя недельная оплата труда выросла за месяц на 0.4% м/м и 5.5% г/г, но, учитывая, что количество занятых растет активно – общий фонд оплаты труда вырос за год на 10.3% г/г. Много, или мало эти 10% в год? – это уровни 1970-х... 1980-х годов. В общем-то ничего выдающегося в апрельском отчете нет, но все основные тенденции в силе и драйверы для повышенной долларовой инфляции сохраняются.

@truecon

Апрельский отчет по рынку труда США вышел без больших сюрпризов, количество рабочих мест выросла на 428 тыс., в частном секторе 406 тыс. За последние 3 месяца создано 1.57 млн рабочих мест. Общее количество занятых лишь на 1.2 млн ниже докризисного максимума. Движущей силой восстановления остается сектор услуг, который создал 340 тыс. рабочих меся в апреле. Тенденции здесь особо не меняются в последнее время.

По опросам домохозяйств доля участия в рабочей силе немного сократилась с 62.4% до 62.2%, уровень безработицы остался 3.6%, как и в марте. Достаточно много американцев выпало из состава рабочей силы (478 тыс.), но это может быть связано с тем, что большее количество находится в стадии смены работы. Доля занятых на этом фоне немного снизилась с 60.1% до 60%.

Средняя недельная оплата труда выросла за месяц на 0.4% м/м и 5.5% г/г, но, учитывая, что количество занятых растет активно – общий фонд оплаты труда вырос за год на 10.3% г/г. Много, или мало эти 10% в год? – это уровни 1970-х... 1980-х годов. В общем-то ничего выдающегося в апрельском отчете нет, но все основные тенденции в силе и драйверы для повышенной долларовой инфляции сохраняются.

@truecon

{kind=link}