#США #экономика #ВВП #безработица #Кризис #стагфляция

ВВП США: стагфляция в 3 квартале

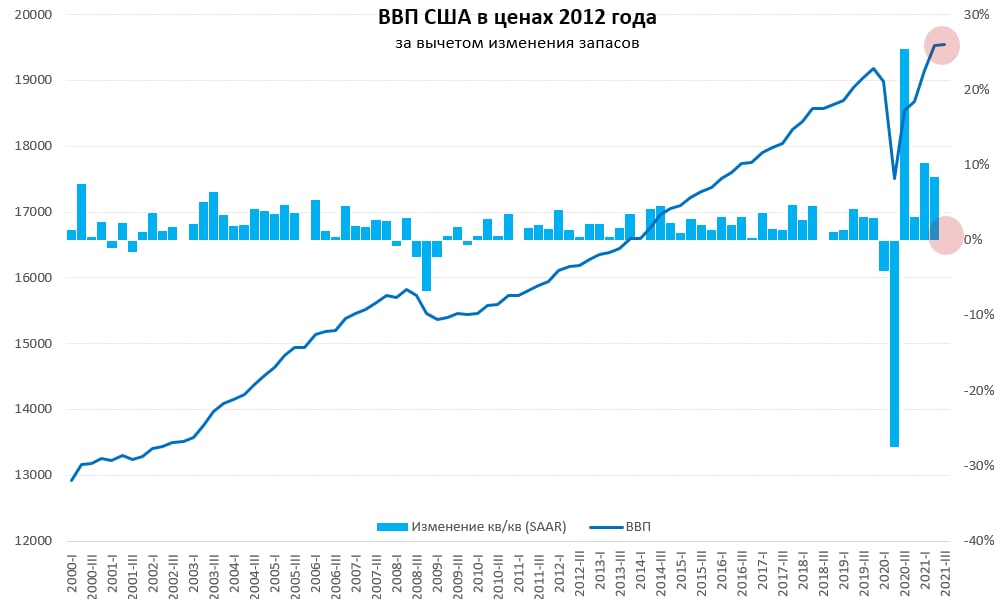

Предварительная оценка роста ВВП США в 3 квартале вышла ожидаемо уныло: рост за квартал составил 0.5% кв/кв, что соответствует 2% в годовом пересчете (еще пару месяцев назад рынки ждали 6-7% роста, но к текущему моменту консенсус уже был 2.6%). Относительно 3 квартала прошлого года ВВП вырос на 4.9% г/г (во втором квартале было 12.2% г/г). Относительно прошлого года пока смотреть еще бесполезно, относительно третьего квартала 2019 года рост составил 1.8%, что ниже, чем кварталом ранее.

Из 2% квартального роста (SAAR) чуть более половины это рост потребления, вклад которого составил 1.1 п.п. Правда, если взять отдельные компоненты потребления (товары и услуги) этого роста не получается – не дотягиваем даже до 0.5 п.п. Но это особенности предварительной оценки – вполне вероятно в последующих пересмотрах рост будет ниже.

Инвестиции – здесь все печально, вклад в рост ВВП инвестиций без запасов 0.15 п.п, но даже этот рост – это т.н. интеллектуальная собственность и софт. Зато изменение запасов прибавило ВВП в третьем квартале 1.9 п.п, но это не потому, что запасы выросли – они просто сокращались не так быстро как во втором квартале. Чистый экспорт отнял от ВВП -1.4 п.п… и что-то «прочее» добавило к росту ВВП 1.1 п.п. (при следующих пересмотрах скорее всего будет разнесено по категориям).

Что в сухом остатке: потребление услуг восстанавливалось, товаров – сокращалось в сумме все очень слабо, если не стагнация – то рядом, инвестиции – стагнация, потребление обеспечивалось рекордным внешним дефицитом и хоть и более медленным, но «употреблением» складских запасов. ВВП без учета изменения запасов в 3 квартале показал околонулевые темпы роста, рост дефлятора ВВП составил 5.7% (SAAR). Можно ли назвать эту ситуацию страгфляционной – как по мне однозначно да.

@truecon

ВВП США: стагфляция в 3 квартале

Предварительная оценка роста ВВП США в 3 квартале вышла ожидаемо уныло: рост за квартал составил 0.5% кв/кв, что соответствует 2% в годовом пересчете (еще пару месяцев назад рынки ждали 6-7% роста, но к текущему моменту консенсус уже был 2.6%). Относительно 3 квартала прошлого года ВВП вырос на 4.9% г/г (во втором квартале было 12.2% г/г). Относительно прошлого года пока смотреть еще бесполезно, относительно третьего квартала 2019 года рост составил 1.8%, что ниже, чем кварталом ранее.

Из 2% квартального роста (SAAR) чуть более половины это рост потребления, вклад которого составил 1.1 п.п. Правда, если взять отдельные компоненты потребления (товары и услуги) этого роста не получается – не дотягиваем даже до 0.5 п.п. Но это особенности предварительной оценки – вполне вероятно в последующих пересмотрах рост будет ниже.

Инвестиции – здесь все печально, вклад в рост ВВП инвестиций без запасов 0.15 п.п, но даже этот рост – это т.н. интеллектуальная собственность и софт. Зато изменение запасов прибавило ВВП в третьем квартале 1.9 п.п, но это не потому, что запасы выросли – они просто сокращались не так быстро как во втором квартале. Чистый экспорт отнял от ВВП -1.4 п.п… и что-то «прочее» добавило к росту ВВП 1.1 п.п. (при следующих пересмотрах скорее всего будет разнесено по категориям).

Что в сухом остатке: потребление услуг восстанавливалось, товаров – сокращалось в сумме все очень слабо, если не стагнация – то рядом, инвестиции – стагнация, потребление обеспечивалось рекордным внешним дефицитом и хоть и более медленным, но «употреблением» складских запасов. ВВП без учета изменения запасов в 3 квартале показал околонулевые темпы роста, рост дефлятора ВВП составил 5.7% (SAAR). Можно ли назвать эту ситуацию страгфляционной – как по мне однозначно да.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Размещения Минфина США давят на короткие ставки

На неделе активы ФРС немного сократились (-$8.8 млрд) до $8.56 трлн, но после взлета неделей ранее это техническое сокращение, связанное с ипотечными бумагами и особенностями их покупки. Гособлигаций купили на $14 млрд, портфель ипотечных бумаг сократился на $19 млрд. В целом изменения активов незначительны по сравнению с пассивной стороной баланса ФРС, где активно перетасовывалась колода.

Американский Минфин резко нарастил свои депозиты в ФРС на $119 млрд до $236 млрд, что делал через заимствования на рынке – чистое размещение векселей составило $110 млрд. Но нюанс в том, что долларов меньше в системе не стало, потому как т.н. «прочие» счета в ФРС, где деньги держат ипотечные агентства и прочие небанковские институты сократились сразу на $133 млрд. В итоге общие ресурсы банков в ФРС даже немного выросли (+$8 млрд) до $5.84 трлн. Объем обратного РЕПО банков с ФРС сократился на $65 млрд до $1.72 трлн, а депозиты банков выросли на $73 млрд до $4.12 трлн.

В этой ситуации длинный долг Минфина США чувствовал себя на неделе более-менее неплохо, а краткосрочные доходности продолжали расти. Это привело к тому, что рынок теперь оценивает вероятность повышения ставок 67% на июньском заседании. Похоже, именно возврат Минфина США с активным размещением долга, стал одной из ключевых причин турбулентности на рынке краткосрочного долга, но основные займы бюджет США уже осуществил, потолок госдолга практически достигнут и давление на рынок должно немного снизиться, т.к. много занимать бюджет уже не сможет пока не будет повышен потолок госдолга (тогда может быть новое «шоу»). Теперь все будут ждать заседания ФРС 3 ноября …

P.S. «Мусорный» долларовый долг и рисковые активы в этой ситуации пока чувствует себя неплохо, а вот спреды по EM в общем-то сильно ушли вверх из-за растущей инфляции и стремительного повышения ставок (ЦБ Бразилии, пытаясь справиться с двузначной инфляцией, повысил ставку сразу на 1.5 п.п. на неделе до 7.75%).

@truecon

Размещения Минфина США давят на короткие ставки

На неделе активы ФРС немного сократились (-$8.8 млрд) до $8.56 трлн, но после взлета неделей ранее это техническое сокращение, связанное с ипотечными бумагами и особенностями их покупки. Гособлигаций купили на $14 млрд, портфель ипотечных бумаг сократился на $19 млрд. В целом изменения активов незначительны по сравнению с пассивной стороной баланса ФРС, где активно перетасовывалась колода.

Американский Минфин резко нарастил свои депозиты в ФРС на $119 млрд до $236 млрд, что делал через заимствования на рынке – чистое размещение векселей составило $110 млрд. Но нюанс в том, что долларов меньше в системе не стало, потому как т.н. «прочие» счета в ФРС, где деньги держат ипотечные агентства и прочие небанковские институты сократились сразу на $133 млрд. В итоге общие ресурсы банков в ФРС даже немного выросли (+$8 млрд) до $5.84 трлн. Объем обратного РЕПО банков с ФРС сократился на $65 млрд до $1.72 трлн, а депозиты банков выросли на $73 млрд до $4.12 трлн.

В этой ситуации длинный долг Минфина США чувствовал себя на неделе более-менее неплохо, а краткосрочные доходности продолжали расти. Это привело к тому, что рынок теперь оценивает вероятность повышения ставок 67% на июньском заседании. Похоже, именно возврат Минфина США с активным размещением долга, стал одной из ключевых причин турбулентности на рынке краткосрочного долга, но основные займы бюджет США уже осуществил, потолок госдолга практически достигнут и давление на рынок должно немного снизиться, т.к. много занимать бюджет уже не сможет пока не будет повышен потолок госдолга (тогда может быть новое «шоу»). Теперь все будут ждать заседания ФРС 3 ноября …

P.S. «Мусорный» долларовый долг и рисковые активы в этой ситуации пока чувствует себя неплохо, а вот спреды по EM в общем-то сильно ушли вверх из-за растущей инфляции и стремительного повышения ставок (ЦБ Бразилии, пытаясь справиться с двузначной инфляцией, повысил ставку сразу на 1.5 п.п. на неделе до 7.75%).

@truecon

{kind=link}

#нефть #газ #еврозона #Китай #инфляция

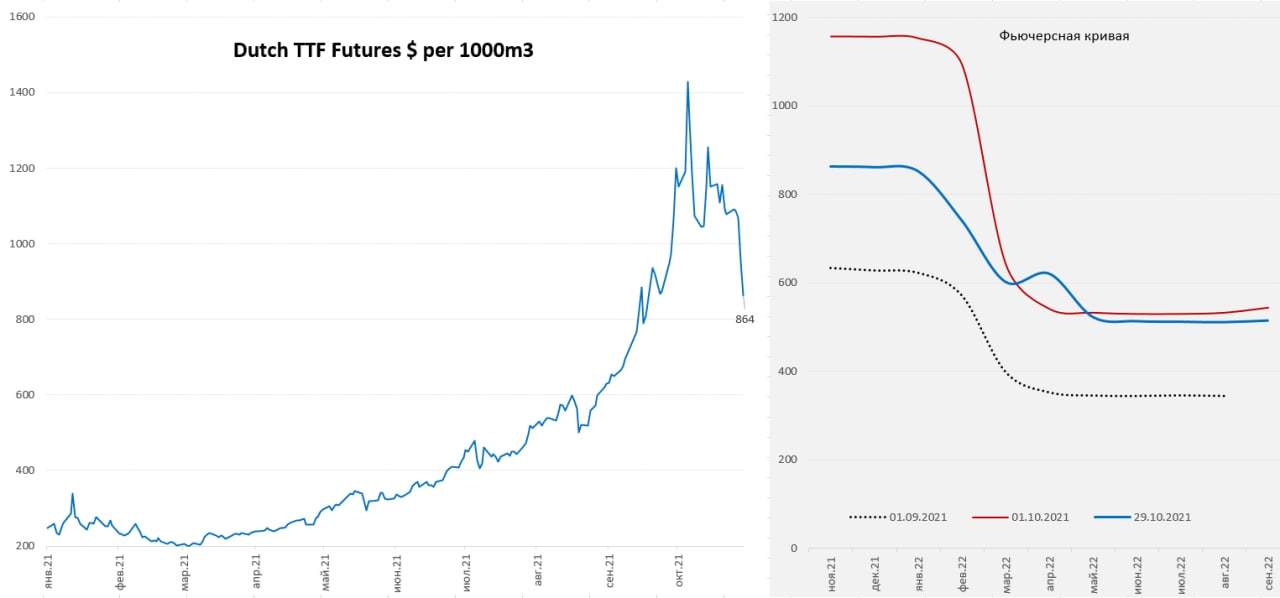

Европа... газ... нормализация

Ценовая ситуация на рыке газа ЕС, после бурных полетов, постепенно нормализуется и цены упали в район $850-870 за тыс. м3, это тоже крайне много, в первой половине октября с рынка «смыло» многих, сейчас ситуация успокаивается. Уходит «зимняя истерия», фьючерсы за горизонтом отопительного сезона остаются относительно стабильными в районе $500 за тыс. м3, куда мы скорее всего постепенно и двинемся. Европейские хранилища заполнены на 77% - мало, но не ужас-ужас, хотя все зависит от климата, конечно... и афтершоки на этом рынке вполне могут быть, но в целом рынок приходит в норму.

@truecon

Европа... газ... нормализация

Ценовая ситуация на рыке газа ЕС, после бурных полетов, постепенно нормализуется и цены упали в район $850-870 за тыс. м3, это тоже крайне много, в первой половине октября с рынка «смыло» многих, сейчас ситуация успокаивается. Уходит «зимняя истерия», фьючерсы за горизонтом отопительного сезона остаются относительно стабильными в районе $500 за тыс. м3, куда мы скорее всего постепенно и двинемся. Европейские хранилища заполнены на 77% - мало, но не ужас-ужас, хотя все зависит от климата, конечно... и афтершоки на этом рынке вполне могут быть, но в целом рынок приходит в норму.

@truecon

{kind=link}

#Кризис #инфляция #еврозона #экономика

Инфляция в еврозоне

Впервые с 2008 года инфляция в еврозоне вдвое превысила таргет ЕЦБ и составила 4.1%, повторив максимумы 2008 года. Тогда глава ЕЦБ француз Ж-К. Трише повысил ставку до 4.25% O tempora, o mores!), сейчас француженка К.Лагард говорит всем keep calm, удерживая отрицательную ставку и покупая активов на сотни миллиардов евро.

Основной причиной роста цен стала, конечно, энергия – здесь прибавка 5.5% м/м и 23.5% г/г. Без учета энергии и продуктов питания цены растут на 2.1% г/г, здесь ускорился рост цен на услуги до 2.1% - прилично для современной еврозоны. Рост ВВП еврозоны в 3 квартале составил 2.2% кв/кв - здесь сказывается более позднее начало восстановления после пандемии, французская экономика даже выдала рост на 3% за квартал. Но в 4 квартале все будет сильно скромнее. ЕЦБ пока, видимо, постарается пересидеть ситуацию, как минимум до весны, и лишь потом, когда уйдет эффект от повышения налогов в начале 2021 года и немного успокоится ситуация с ценами на энергию будет готов как-то пересматривать подходы. Время посидеть ... понаблюдать у ЕЦБ еще есть - еврозона отстала от 2%-ой траектории инфляции за последние годы почти на 8% )

@truecon

Инфляция в еврозоне

Впервые с 2008 года инфляция в еврозоне вдвое превысила таргет ЕЦБ и составила 4.1%, повторив максимумы 2008 года. Тогда глава ЕЦБ француз Ж-К. Трише повысил ставку до 4.25% O tempora, o mores!), сейчас француженка К.Лагард говорит всем keep calm, удерживая отрицательную ставку и покупая активов на сотни миллиардов евро.

Основной причиной роста цен стала, конечно, энергия – здесь прибавка 5.5% м/м и 23.5% г/г. Без учета энергии и продуктов питания цены растут на 2.1% г/г, здесь ускорился рост цен на услуги до 2.1% - прилично для современной еврозоны. Рост ВВП еврозоны в 3 квартале составил 2.2% кв/кв - здесь сказывается более позднее начало восстановления после пандемии, французская экономика даже выдала рост на 3% за квартал. Но в 4 квартале все будет сильно скромнее. ЕЦБ пока, видимо, постарается пересидеть ситуацию, как минимум до весны, и лишь потом, когда уйдет эффект от повышения налогов в начале 2021 года и немного успокоится ситуация с ценами на энергию будет готов как-то пересматривать подходы. Время посидеть ... понаблюдать у ЕЦБ еще есть - еврозона отстала от 2%-ой траектории инфляции за последние годы почти на 8% )

@truecon

{kind=link}

#США #доходы #экономика #Кризис #расходы #бюджет #инфляция

США: сворачивание пособий подкосило доходы ... но з/п придется повышать дальше

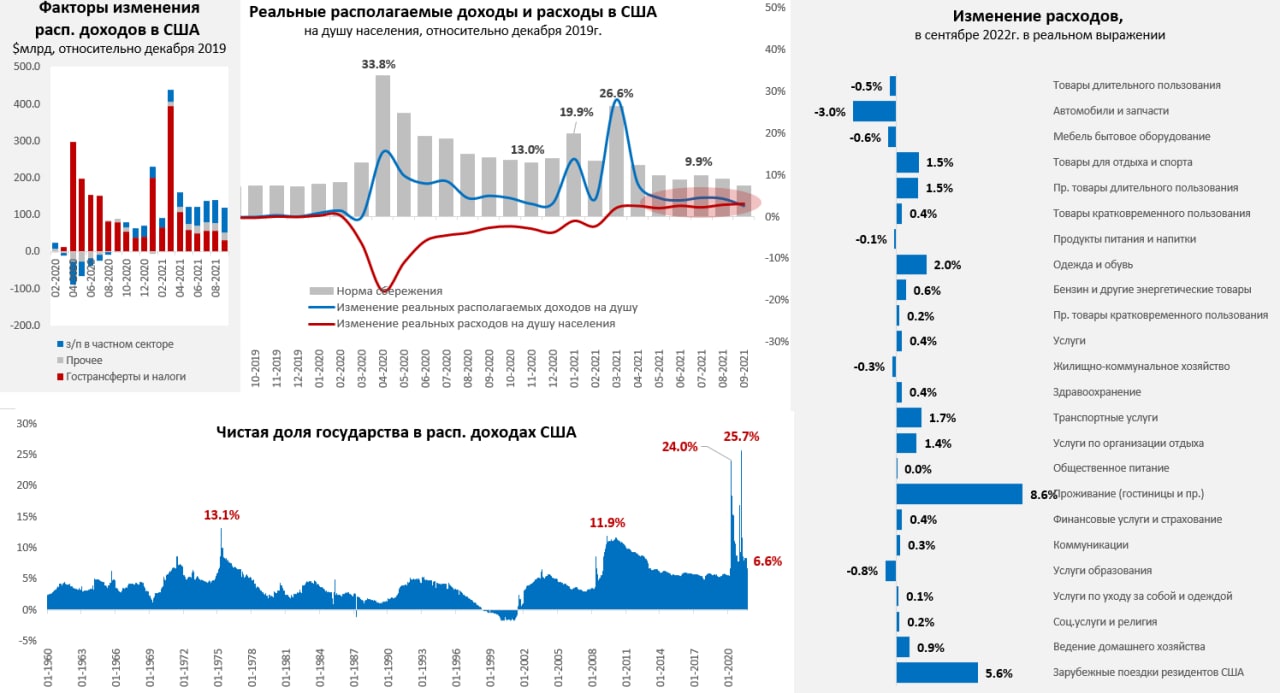

Доходы американцев в сентябре ожидаемо сократились, располагаемые доходы упали на 1.3% м/м (-1.6% м/м в реальном выражении), реальные располагаемые доходы на душу населения были всего на 2.6% выше уровней декабря 2019 года. Основной причиной стало, конечно, завершение программы выплат пособий по безработице. Чистый госстимул сократился до 6.6% от доходов, что близко к докризисному уровню. Норма сбережения тоже упала до докризисных уровней и составила 7.5%. А вот фонд зарплат в частном секторе растет очень бойко +0.9% м/м и он уже на 10.3% выше, чем в декабре 2019 года, в то время как количество занятых прилично ниже. В пересчете на одного занятого в частном секторе рост 13.5% к декабрю 2019 года. И даже при таком росте компенсаций разгрузить вакансии пока не удается – придется повышать з/п еще.

Расходы американцев в этот раз подросли на 0.6%, реальные расходы на душу населения выросли на 0.2% м/м и были на 3.2% выше уровней декабря 2019 года. В сентябре активно восстанавливалась индустрия отдыха – именно здесь основной рост расходов (транспорт, проживание и пр.), потребление товаров упало из-за автомобилей. Есть правда здесь тоже свои нюансы, если американцы поехали активно за рубеж, то в саму Америку поток пока слабый… в итоге около 70% всего прироста потребления в США за 3 квартале – это прирост зарубежных поездок американцев.

Дефлятор потребительских расходов (PCE) прибавил 0.3% м/м и 4.4% г/г (максимум с 1991 года), базовая инфляция без учета энергии и продуктов питания составила 0.2% м/м и 3.6% г/г (максимум с 1991 года), товары долгосрочного пользования дорожали на 0.3% м/м и 7.3% г/г (рекорд за 40 лет). Всего с начала года PCE растет на 3.9% (прогноз ФРС 4.2%), Core PCE растет на 3.3% (прогноз ФРС 3.7%) и очевидно, что прогноз инфляции ФРС придется прилично повысить, т.к. до конца года еще целый квартал… и есть все шансы побить рекорд 1990 года (5.1%).

@truecon

США: сворачивание пособий подкосило доходы ... но з/п придется повышать дальше

Доходы американцев в сентябре ожидаемо сократились, располагаемые доходы упали на 1.3% м/м (-1.6% м/м в реальном выражении), реальные располагаемые доходы на душу населения были всего на 2.6% выше уровней декабря 2019 года. Основной причиной стало, конечно, завершение программы выплат пособий по безработице. Чистый госстимул сократился до 6.6% от доходов, что близко к докризисному уровню. Норма сбережения тоже упала до докризисных уровней и составила 7.5%. А вот фонд зарплат в частном секторе растет очень бойко +0.9% м/м и он уже на 10.3% выше, чем в декабре 2019 года, в то время как количество занятых прилично ниже. В пересчете на одного занятого в частном секторе рост 13.5% к декабрю 2019 года. И даже при таком росте компенсаций разгрузить вакансии пока не удается – придется повышать з/п еще.

Расходы американцев в этот раз подросли на 0.6%, реальные расходы на душу населения выросли на 0.2% м/м и были на 3.2% выше уровней декабря 2019 года. В сентябре активно восстанавливалась индустрия отдыха – именно здесь основной рост расходов (транспорт, проживание и пр.), потребление товаров упало из-за автомобилей. Есть правда здесь тоже свои нюансы, если американцы поехали активно за рубеж, то в саму Америку поток пока слабый… в итоге около 70% всего прироста потребления в США за 3 квартале – это прирост зарубежных поездок американцев.

Дефлятор потребительских расходов (PCE) прибавил 0.3% м/м и 4.4% г/г (максимум с 1991 года), базовая инфляция без учета энергии и продуктов питания составила 0.2% м/м и 3.6% г/г (максимум с 1991 года), товары долгосрочного пользования дорожали на 0.3% м/м и 7.3% г/г (рекорд за 40 лет). Всего с начала года PCE растет на 3.9% (прогноз ФРС 4.2%), Core PCE растет на 3.3% (прогноз ФРС 3.7%) и очевидно, что прогноз инфляции ФРС придется прилично повысить, т.к. до конца года еще целый квартал… и есть все шансы побить рекорд 1990 года (5.1%).

@truecon

{kind=link}

#ставка #ипотека #экономика #кредит #недвижимость #Россия

Московский метр ... новый рекорд

После медленного карабканья на гору московский метр по данными индекса Мосбиржи выдал рекордный недельный прирост цен 1.8% до 248.3 тыс./м2, таким образом, рост с начала года составил уже 21%. Средняя за 4 недели цена растет правда прежним темпом 25.5% г/г, т.е. это ускорение скорее компенсировало предшествовавшее притормаживание по сравнению с прошлым годом.

Учитывая, что средние ставки по ипотеке без льгот выросли с июня всего на 0.4 п.п. по данным ДомРФ (впереди более быстрый рост), а и инфляция и инфляционные ожидания выросли существенно сильнее, спрос очевидно остается. После октябрьского решения Банка России по ставкам, вероятно, мы увидим рост ипотечных ставок на 0.5-0.8 п.п. до 9-9.5% (без льгот) – это будет приводить к охлаждению рынка. Но пока объективно средние реальные ставки оставались крайне низкими. И это помогает повышать цены на фоне достаточно высокой инфляции и инфляционных ожиданий... несмотря на проседание физического спроса.

@truecon

Московский метр ... новый рекорд

После медленного карабканья на гору московский метр по данными индекса Мосбиржи выдал рекордный недельный прирост цен 1.8% до 248.3 тыс./м2, таким образом, рост с начала года составил уже 21%. Средняя за 4 недели цена растет правда прежним темпом 25.5% г/г, т.е. это ускорение скорее компенсировало предшествовавшее притормаживание по сравнению с прошлым годом.

Учитывая, что средние ставки по ипотеке без льгот выросли с июня всего на 0.4 п.п. по данным ДомРФ (впереди более быстрый рост), а и инфляция и инфляционные ожидания выросли существенно сильнее, спрос очевидно остается. После октябрьского решения Банка России по ставкам, вероятно, мы увидим рост ипотечных ставок на 0.5-0.8 п.п. до 9-9.5% (без льгот) – это будет приводить к охлаждению рынка. Но пока объективно средние реальные ставки оставались крайне низкими. И это помогает повышать цены на фоне достаточно высокой инфляции и инфляционных ожиданий... несмотря на проседание физического спроса.

@truecon

{kind=link}

#Австралия #инфляция #ставка #RBA

Австралия … ЦБ не пришел

Резервному Банку Австралии на следующей неделе, похоже, придется как-то успокаивать свой рынок, после того как доходность гособлигаций с погашением в апреле 2024 года, которые он таргетирует на уровне 0.1%, взлетела до 0.775%. Это ставит РБА в, мягко говоря, некомфортное положение… он взял на себя обязательство удерживать ставки на уровне 0.1% и не смог (не стал?) на данный момент его реализовывать. Это ставит вопрос о доверии к целям, которые он декларирует. И теперь … либо надо отказываться от этого таргета, сигнализируя о резком развороте политики, либо идти на усиленные интервенции в условиях возросшей инфляции. Очень любопытно будет посмотреть, как РБА будет во вторник решать эту ситуацию…

@truecon

Австралия … ЦБ не пришел

Резервному Банку Австралии на следующей неделе, похоже, придется как-то успокаивать свой рынок, после того как доходность гособлигаций с погашением в апреле 2024 года, которые он таргетирует на уровне 0.1%, взлетела до 0.775%. Это ставит РБА в, мягко говоря, некомфортное положение… он взял на себя обязательство удерживать ставки на уровне 0.1% и не смог (не стал?) на данный момент его реализовывать. Это ставит вопрос о доверии к целям, которые он декларирует. И теперь … либо надо отказываться от этого таргета, сигнализируя о резком развороте политики, либо идти на усиленные интервенции в условиях возросшей инфляции. Очень любопытно будет посмотреть, как РБА будет во вторник решать эту ситуацию…

@truecon

{kind=link}

#ФРС #ЕЦБ #BoJ #BoA #деньги #ставки #ЦБ

+$11 трлн )

Первые $6 трлн центральные банки добавили за 4 месяца, после чего в среднем стабильно добавляли ~$1 трлн в квартал (если смотреть по текущему курсу). В итоге к текущему моменту балансы крупнейших ЦБ выросли на $11 трлн (по курсу доллара на конец октября).

Банк Канады уже завершил скупку активов, ФРС на неделе начнет сокращать покупки, ЕЦБ уже сократил покупки, но продолжает наращивать активы на ~€30 млрд в неделю до весны, Банк Англии готовится повысить ставки раньше, чем завершит программу покупки в конце года.

При этом, ЦБ, похоже, постоянно недооценивая инфляцию, все больше теряют контроль над ожиданиями на ближайшие 1-2 года…

@truecon

+$11 трлн )

Первые $6 трлн центральные банки добавили за 4 месяца, после чего в среднем стабильно добавляли ~$1 трлн в квартал (если смотреть по текущему курсу). В итоге к текущему моменту балансы крупнейших ЦБ выросли на $11 трлн (по курсу доллара на конец октября).

Банк Канады уже завершил скупку активов, ФРС на неделе начнет сокращать покупки, ЕЦБ уже сократил покупки, но продолжает наращивать активы на ~€30 млрд в неделю до весны, Банк Англии готовится повысить ставки раньше, чем завершит программу покупки в конце года.

При этом, ЦБ, похоже, постоянно недооценивая инфляцию, все больше теряют контроль над ожиданиями на ближайшие 1-2 года…

@truecon

#Австралия #инфляция #ставка #RBA

RBA: 404 Page Not Found…

Именно так теперь открывается страница на сайте Резервного Банка Австралии (RBA) с целевым уровнем доходности облигаций ). ЦБ отказался обещания поддерживать доходность на уровне 0.1% и сейчас эта доходность прочно закрепилась в районе 0.7%. При этом RBA все еще обещает: удерживать ставку 0.1% и покупать активы на 4 млрд «оззи» еженедельно до февраля 2022 года.

Сам RBA объяснил решение отказаться от целевого уровня тем, что эффективность таргета в качестве инструмента ДКП снизилась, поскольку ожидания относительно будущих процентных ставок изменились. В пресс-релизе еще много пространных объяснений почему это сделано, но в общем-то это все скорее оправдания того почему RBA «кинул» тех, кто ему поверил и посчитал этот инструмент безрисковым.

Суть в том, что если прогноз любого ЦБ по ставкам – это условное обязательство (может быть отозван и пересмотрен в любой момент), то обязательство удержания доходности конкретной бумаги на заданном уровне – это скорее безусловное обязательство. От которого отказались потому, что «в стремлении закрепить доходность по облигациям за апрель 2024 года на уровне 10 базисных пунктов было больше затрат, чем выгод». Но вопрос еще и в том как это было сделано, RBA сначала, неожиданно для всех, ушел с рынка и лишь потом объявил само решение.

На выходе это все выглядит примерно так: мы столкнулись с трудным выбором (ЦБ попытался 21 октября удержать рынок, но в итоге не смог) и выбор был сделан в пользу того, что мы всех немного «кинули», но так надо было и так было правильно.

P.S.: Инвесторы и трейдеры, которые поверили RBA «в гневе» )

@truecon

RBA: 404 Page Not Found…

Именно так теперь открывается страница на сайте Резервного Банка Австралии (RBA) с целевым уровнем доходности облигаций ). ЦБ отказался обещания поддерживать доходность на уровне 0.1% и сейчас эта доходность прочно закрепилась в районе 0.7%. При этом RBA все еще обещает: удерживать ставку 0.1% и покупать активы на 4 млрд «оззи» еженедельно до февраля 2022 года.

Сам RBA объяснил решение отказаться от целевого уровня тем, что эффективность таргета в качестве инструмента ДКП снизилась, поскольку ожидания относительно будущих процентных ставок изменились. В пресс-релизе еще много пространных объяснений почему это сделано, но в общем-то это все скорее оправдания того почему RBA «кинул» тех, кто ему поверил и посчитал этот инструмент безрисковым.

Суть в том, что если прогноз любого ЦБ по ставкам – это условное обязательство (может быть отозван и пересмотрен в любой момент), то обязательство удержания доходности конкретной бумаги на заданном уровне – это скорее безусловное обязательство. От которого отказались потому, что «в стремлении закрепить доходность по облигациям за апрель 2024 года на уровне 10 базисных пунктов было больше затрат, чем выгод». Но вопрос еще и в том как это было сделано, RBA сначала, неожиданно для всех, ушел с рынка и лишь потом объявил само решение.

На выходе это все выглядит примерно так: мы столкнулись с трудным выбором (ЦБ попытался 21 октября удержать рынок, но в итоге не смог) и выбор был сделан в пользу того, что мы всех немного «кинули», но так надо было и так было правильно.

P.S.: Инвесторы и трейдеры, которые поверили RBA «в гневе» )

@truecon

{kind=link}

#ставки #банки #рубль #Кризис #БанкРоссии #Россия

Доклад о ДКП

Банк России опубликовал Доклад о денежно-кредитной политике за октябрь, в общем-то после заседания уже все было ясно и без самого доклада, но хотелось бы выделить основной акцент:

«В условиях возросших инфляционных ожиданий подстройка денежно-кредитных условий к увеличению ключевой ставки происходит медленнее. Во всех сегментах сохраняются высокие темпы кредитования. Условия привлечения средств на вклады пока еще недостаточны для существенного повышения склонности к сбережению.»

По данным оперативного мониторинга Frank RG, после решения по ставке Индекс ставок по годовым вкладам и депозитам банков на сумму 100 000 рублей (FRG100) прилично ускорился и сейчас на уровне 6.1%, но еще есть куда расти …

P.S.: инфляция с большой вероятностью будет выше прогноза Банка России 7.4-7.9%

@truecon

Доклад о ДКП

Банк России опубликовал Доклад о денежно-кредитной политике за октябрь, в общем-то после заседания уже все было ясно и без самого доклада, но хотелось бы выделить основной акцент:

«В условиях возросших инфляционных ожиданий подстройка денежно-кредитных условий к увеличению ключевой ставки происходит медленнее. Во всех сегментах сохраняются высокие темпы кредитования. Условия привлечения средств на вклады пока еще недостаточны для существенного повышения склонности к сбережению.»

По данным оперативного мониторинга Frank RG, после решения по ставке Индекс ставок по годовым вкладам и депозитам банков на сумму 100 000 рублей (FRG100) прилично ускорился и сейчас на уровне 6.1%, но еще есть куда расти …

P.S.: инфляция с большой вероятностью будет выше прогноза Банка России 7.4-7.9%

@truecon

#США #ФРС #инфляция #экономика #Кризис

В ожидании Феда

Сегодня заседание ФРС от которого ждут объявления о начале сворачивания QE. Перед заседанием чиновники от ФРС затихли, стараясь не давать явных сигналов. Перед заседанием Дж.Байден указал на то, что он «довольно скоро» объявит номинантов на должность главы ФРС и еще, возможно, 3 членов Совета управляющих, добавив, что есть «много хороших кандидатов», т.е. подвесив вопрос перед заседанием. Это, а также то, что на заседании не публикуются прогнозы, могло бы сделать заседание и пресс-конференцию максимально «унылыми», как глава ФРС Дж.Пауэлл это умеет, но инфляция требует какой-то демонстрации готовности к действиям, а здесь Пауэлл уже не так силен ).

Рынки немного успокоились после бурных полетов, хотя и закладывают вероятность 60-70% первого повышения ставки в июне-июле. Это может указывать на то, что колебания краткосрочных доходностей отчасти было связано с активным возвратом Минфина на рынок, как бюджет свои займы реализовал – ситуация стала спокойнее, хотя инфляционные ожидания и остались в районе 3% на ближайшие 2-5 лет. В целом рынки находятся в состоянии крайней неопределенности относительно дальнейших действий ключевых ЦБ.

Экономика в состоянии близком к стагнации, отмена пособий сократила доходы на сумму сопоставимую с зарплатой 5 млн американцев. Рынок труда разнесло так, что не очень понятно как ситуация развернется дальше, перекосы со всех сторон. Вакансий огромное количество, дефицит рабочей силы очевиден, вопрос в том, как быстро эти вакансии будут заполняться и как сильно придется при этом повысить зарплаты. Производство слабое в связи с ограничениями поставок.

Инфляция остается высокой, а цены растут более широким фронтом. Бизнес заявляет о том, что рекордное или близкое к рекордному количество компаний продолжает повышать отпускные цены. Проблемы с поставками сохраняются, а по ряду направлений даже ухудшились, запасы на складах остаются вблизи минимумов, а спрос достаточно сильный. Проблемы с наймом сохраняются, зарплаты растут рекордными темпами, но инфляцию догоняют с трудом, компании успешно перекладывают издержки в цены. Рост стоимости аренды жилья ускорился на фоне продолжающегося роста цен на жилье. Цены на автомобили, в условиях дефицита, продолжают взлетать в космос, рост цен на товары длительного пользования ускорился. Есть все предпосылки ждать инфляцию в районе 6% г/г уже в ближайшие месяцы. Инфляционные ожидания тоже на максимумах…

Проигнорировать это ФРС не может и должна будет ужесточить риторику, особенно, учитывая, что рейтинги Дж. Байдена летят вниз все веселее, причем именно из-за инфляции. QE свернут, сделав это основным инструментом реагирования, при этом, сохранив крайне неопределенные перспективы повышения ставок, но, вероятно, дав сигнал о готовности ускорить сворачивание QE, если потребуется. Проблема в том, что словам уже верят значительно меньше, т.е. ФРС придется как-то демонстрировать решительность… но стараясь не разогнать страхи рынка. Так что главе ФРС будет непросто в этот раз обойти все острые углы, я бы ждал роста волатильности после заседания…

@truecon

В ожидании Феда

Сегодня заседание ФРС от которого ждут объявления о начале сворачивания QE. Перед заседанием чиновники от ФРС затихли, стараясь не давать явных сигналов. Перед заседанием Дж.Байден указал на то, что он «довольно скоро» объявит номинантов на должность главы ФРС и еще, возможно, 3 членов Совета управляющих, добавив, что есть «много хороших кандидатов», т.е. подвесив вопрос перед заседанием. Это, а также то, что на заседании не публикуются прогнозы, могло бы сделать заседание и пресс-конференцию максимально «унылыми», как глава ФРС Дж.Пауэлл это умеет, но инфляция требует какой-то демонстрации готовности к действиям, а здесь Пауэлл уже не так силен ).

Рынки немного успокоились после бурных полетов, хотя и закладывают вероятность 60-70% первого повышения ставки в июне-июле. Это может указывать на то, что колебания краткосрочных доходностей отчасти было связано с активным возвратом Минфина на рынок, как бюджет свои займы реализовал – ситуация стала спокойнее, хотя инфляционные ожидания и остались в районе 3% на ближайшие 2-5 лет. В целом рынки находятся в состоянии крайней неопределенности относительно дальнейших действий ключевых ЦБ.

Экономика в состоянии близком к стагнации, отмена пособий сократила доходы на сумму сопоставимую с зарплатой 5 млн американцев. Рынок труда разнесло так, что не очень понятно как ситуация развернется дальше, перекосы со всех сторон. Вакансий огромное количество, дефицит рабочей силы очевиден, вопрос в том, как быстро эти вакансии будут заполняться и как сильно придется при этом повысить зарплаты. Производство слабое в связи с ограничениями поставок.

Инфляция остается высокой, а цены растут более широким фронтом. Бизнес заявляет о том, что рекордное или близкое к рекордному количество компаний продолжает повышать отпускные цены. Проблемы с поставками сохраняются, а по ряду направлений даже ухудшились, запасы на складах остаются вблизи минимумов, а спрос достаточно сильный. Проблемы с наймом сохраняются, зарплаты растут рекордными темпами, но инфляцию догоняют с трудом, компании успешно перекладывают издержки в цены. Рост стоимости аренды жилья ускорился на фоне продолжающегося роста цен на жилье. Цены на автомобили, в условиях дефицита, продолжают взлетать в космос, рост цен на товары длительного пользования ускорился. Есть все предпосылки ждать инфляцию в районе 6% г/г уже в ближайшие месяцы. Инфляционные ожидания тоже на максимумах…

Проигнорировать это ФРС не может и должна будет ужесточить риторику, особенно, учитывая, что рейтинги Дж. Байдена летят вниз все веселее, причем именно из-за инфляции. QE свернут, сделав это основным инструментом реагирования, при этом, сохранив крайне неопределенные перспективы повышения ставок, но, вероятно, дав сигнал о готовности ускорить сворачивание QE, если потребуется. Проблема в том, что словам уже верят значительно меньше, т.е. ФРС придется как-то демонстрировать решительность… но стараясь не разогнать страхи рынка. Так что главе ФРС будет непросто в этот раз обойти все острые углы, я бы ждал роста волатильности после заседания…

@truecon

{kind=link}

#США #ФРС #инфляция #экономика #Кризис

Чтобы не быть голословным относительно рейтингов и инфляции, вырезки из последних опросов американцев :

❗️92% американцев обеспокоены состоянием экономики США;

❗️89% американцев обеспокоены инфляцией;

❗️62% считает политику Байдена ответственной за высокую инфляцию;

Сам опрос здесь, кто хочет может изучать, но в общем-то стремительное падение рейтинга Дж.Байдена во-многом является следствием существенно возросшей инфляции и проблем в экономике. И не реагировать на это становится все сложнее ...

@truecon

Чтобы не быть голословным относительно рейтингов и инфляции, вырезки из последних опросов американцев :

❗️92% американцев обеспокоены состоянием экономики США;

❗️89% американцев обеспокоены инфляцией;

❗️62% считает политику Байдена ответственной за высокую инфляцию;

Сам опрос здесь, кто хочет может изучать, но в общем-то стремительное падение рейтинга Дж.Байдена во-многом является следствием существенно возросшей инфляции и проблем в экономике. И не реагировать на это становится все сложнее ...

@truecon

#бюджет #рубль #доллар #Кризис #БанкРоссии #ликвидность

Минфин купит рекордный объем валюты…

Минфин существенно увеличит покупки валюты в рамках бюджетного правила: "совокупный объем средств, направляемых на покупку иностранной валюты и золота, составляет +518,2 млрд руб. Операции будут проводиться в период с 9 ноября 2021 года по 6 декабря 2021 года, соответственно, ежедневный объем покупки иностранной валюты составит в эквиваленте 25,9 млрд руб."

Фактически ежедневные покупки увеличатся более, чем на 60% с 15.1 млрд руб. (~$212 млн) в день до 25.9 млрд руб. (~$360 млн), а общий объем покупок составит ~$7.2 млрд за период с 9 ноября по 6 декабря. Покупки за календарный месяц составят ~$6.6 млрд – это рекордный объем с начала покупок в рамках БП. Хотя рубль в общем-то, на фоне высоких цен на нефть/газ/уголь и квартальных налогов, обнулил премию, которая в нем была в последние полтора года относительно индекса развивающихся и развитых стран… но после такого роста покупок в рамках бюджетного правила, есть вполне очевидные риски ослабления на 2-3 рубля при прочих равных.

@truecon

Минфин купит рекордный объем валюты…

Минфин существенно увеличит покупки валюты в рамках бюджетного правила: "совокупный объем средств, направляемых на покупку иностранной валюты и золота, составляет +518,2 млрд руб. Операции будут проводиться в период с 9 ноября 2021 года по 6 декабря 2021 года, соответственно, ежедневный объем покупки иностранной валюты составит в эквиваленте 25,9 млрд руб."

Фактически ежедневные покупки увеличатся более, чем на 60% с 15.1 млрд руб. (~$212 млн) в день до 25.9 млрд руб. (~$360 млн), а общий объем покупок составит ~$7.2 млрд за период с 9 ноября по 6 декабря. Покупки за календарный месяц составят ~$6.6 млрд – это рекордный объем с начала покупок в рамках БП. Хотя рубль в общем-то, на фоне высоких цен на нефть/газ/уголь и квартальных налогов, обнулил премию, которая в нем была в последние полтора года относительно индекса развивающихся и развитых стран… но после такого роста покупок в рамках бюджетного правила, есть вполне очевидные риски ослабления на 2-3 рубля при прочих равных.

@truecon

{kind=link}

#Россия #ставка #инфляция #БанкРоссии #экономика

Инфляция 8%+

Инфляция в России за октябрь в итоге вышла без больших сюрпризов, уже ожидаемо шли на 8.1-8.2%, позитив только в том, что чуть замедлились недельные темпы роста (0.21% н/н). Месячный рост цен с поправкой на сезонность составил 1% м/м, что стало максимумом с марта 2015 года.

@truecon

Инфляция 8%+

Инфляция в России за октябрь в итоге вышла без больших сюрпризов, уже ожидаемо шли на 8.1-8.2%, позитив только в том, что чуть замедлились недельные темпы роста (0.21% н/н). Месячный рост цен с поправкой на сезонность составил 1% м/м, что стало максимумом с марта 2015 года.

@truecon

#США #ФРС #инфляция #экономика #Кризис

QE ФРС - пора сворачиваться

QE начинает сворачиваться с ноября, темпом $15 млрд в месяц, как и ожидалось. Но ФРС явно указывает, что не вполне уверен в "transitory" и дает фактический сигнал о том, что темп $15 млрд - это на ближайшие 2 месяца... дальше темпы могут быть пересмотрены. Это означает, что скорость может быть пересмотрена с начала 2022 года... к этому моменту будет ясно какой состав FOMC будет принимать данные решения (там точно будет ястреб Д. Буллард...).

В целом достаточно ожидаемо - ФРС сохраняет крайне неопределенную траекторию за горизонтом ближайших 2 месяцев.

P.S.: Текущей формулировкой оставляет себе открытую дверь чтобы завершить QE уже весной и начать повышать ставку летом )

@truecon

QE ФРС - пора сворачиваться

QE начинает сворачиваться с ноября, темпом $15 млрд в месяц, как и ожидалось. Но ФРС явно указывает, что не вполне уверен в "transitory" и дает фактический сигнал о том, что темп $15 млрд - это на ближайшие 2 месяца... дальше темпы могут быть пересмотрены. Это означает, что скорость может быть пересмотрена с начала 2022 года... к этому моменту будет ясно какой состав FOMC будет принимать данные решения (там точно будет ястреб Д. Буллард...).

В целом достаточно ожидаемо - ФРС сохраняет крайне неопределенную траекторию за горизонтом ближайших 2 месяцев.

P.S.: Текущей формулировкой оставляет себе открытую дверь чтобы завершить QE уже весной и начать повышать ставку летом )

@truecon

#Кризис #инфляция #еврозона #экономика

Цены производителей в еврозоне: уходим в космос

Евростат наконец подсчитал динамику производственной инфляции в еврозоне, за месяц цены выросли на 2.7% м/м, прирост цен за год составил рекордные за все время существования валютного союза 16% г/г. Месяцем ранее было 13.4% г/г. Конечно, основной рост цен – это энергия +7.7% м/м и +40.7% г/г. Но и без энергии цены для Европы растут достаточно быстро +0.6% м/м и +8.1% г/г (месяцем ранее было +7.4% г/г).

В обрабатывающей промышленности цены растут на 0.8% м/м и 10.3% г/г. Так, или иначе, ускорение роста цен происходит практически по всем направлениям. Это, конечно будет перекладываться и в потребительские цены, потому максимум здесь еще впереди. Но главу ЕЦБ это особо не беспокоит… ведь это все «временно», правда когда временное закончится никто из представителей ведущих ЦБ не знает, но когда-то это точно закончится и вот тогда инфляция снизится.

@truecon

Цены производителей в еврозоне: уходим в космос

Евростат наконец подсчитал динамику производственной инфляции в еврозоне, за месяц цены выросли на 2.7% м/м, прирост цен за год составил рекордные за все время существования валютного союза 16% г/г. Месяцем ранее было 13.4% г/г. Конечно, основной рост цен – это энергия +7.7% м/м и +40.7% г/г. Но и без энергии цены для Европы растут достаточно быстро +0.6% м/м и +8.1% г/г (месяцем ранее было +7.4% г/г).

В обрабатывающей промышленности цены растут на 0.8% м/м и 10.3% г/г. Так, или иначе, ускорение роста цен происходит практически по всем направлениям. Это, конечно будет перекладываться и в потребительские цены, потому максимум здесь еще впереди. Но главу ЕЦБ это особо не беспокоит… ведь это все «временно», правда когда временное закончится никто из представителей ведущих ЦБ не знает, но когда-то это точно закончится и вот тогда инфляция снизится.

@truecon

#экономика #США #экспорт #Кризис #нефть

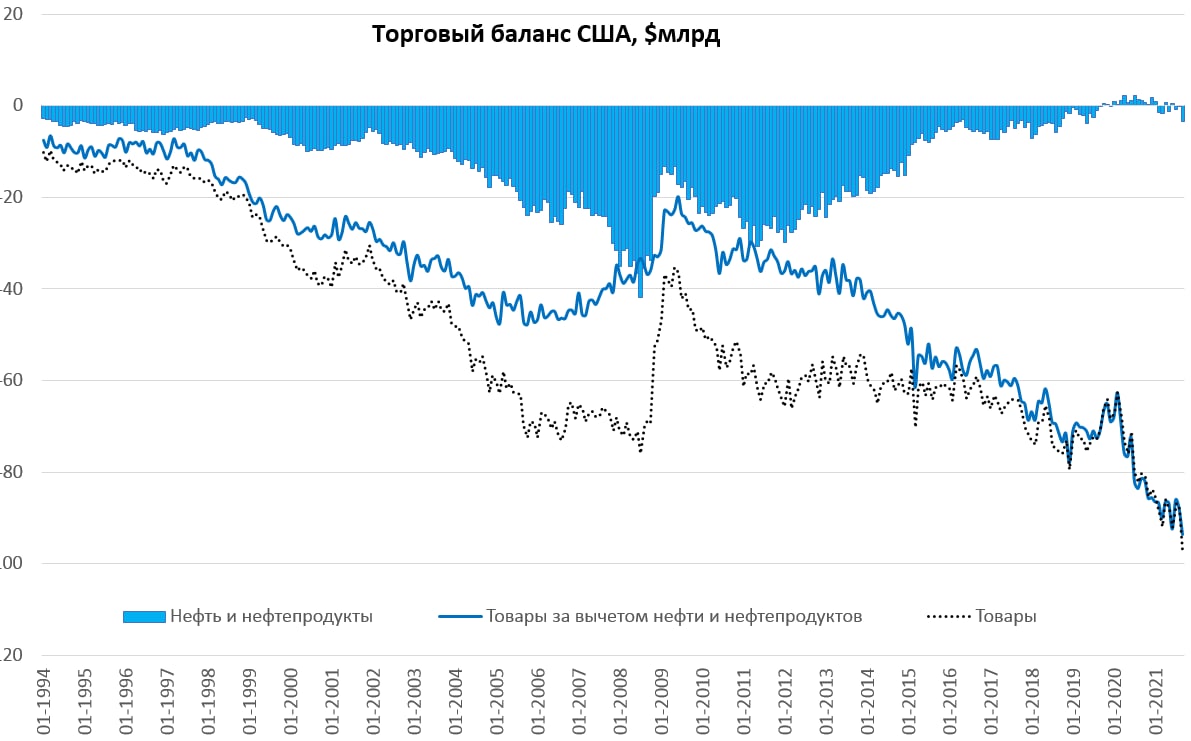

Рекордный дефицит внешней торговли в США…

В сентябре США зафиксировали рост импорта на 0.6% м/м и падение экспорта сразу на 3% м/м, в итоге импорт был рекордным за всю историю, как и торговый дефицит, который достиг $80.9 млрд. Но, конечно, интереснее здесь товарные потоки – здесь импорт вырос на 0.8% м/м, а экспорт США сократился сразу на 4.7% м/м. Без учета автомобилей и запчастей к ним импорт вырос на 1.9% м/м в сентябре и в сумме за 3 квартала был на 22.6% выше уровней прошлого года.

Общий дефицит торговли товарами в США за сентябрь составил рекордные $97 млрд за месяц, а всего за последние 12 месяцев он составил $1.05 трлн. Несколько ухудшилась ситуация с нефтяным балансом США – здесь дефицит вырос до $3.4 млрд, но это скорее связано с локальными факторами (ураганы). Ненефтяной дефицит тоже был рекордным и составил $93.7 млрд за месяц и $1.05 трлн за год.

Импорт рекордный… запасы на складах сокращаются. Но в росте цен виноват, конечно, не стремительно взлетевший спрос на товары, а не сумевшие этот спрос удовлетворить производители и транспортники.

@truecon

Рекордный дефицит внешней торговли в США…

В сентябре США зафиксировали рост импорта на 0.6% м/м и падение экспорта сразу на 3% м/м, в итоге импорт был рекордным за всю историю, как и торговый дефицит, который достиг $80.9 млрд. Но, конечно, интереснее здесь товарные потоки – здесь импорт вырос на 0.8% м/м, а экспорт США сократился сразу на 4.7% м/м. Без учета автомобилей и запчастей к ним импорт вырос на 1.9% м/м в сентябре и в сумме за 3 квартала был на 22.6% выше уровней прошлого года.

Общий дефицит торговли товарами в США за сентябрь составил рекордные $97 млрд за месяц, а всего за последние 12 месяцев он составил $1.05 трлн. Несколько ухудшилась ситуация с нефтяным балансом США – здесь дефицит вырос до $3.4 млрд, но это скорее связано с локальными факторами (ураганы). Ненефтяной дефицит тоже был рекордным и составил $93.7 млрд за месяц и $1.05 трлн за год.

Импорт рекордный… запасы на складах сокращаются. Но в росте цен виноват, конечно, не стремительно взлетевший спрос на товары, а не сумевшие этот спрос удовлетворить производители и транспортники.

@truecon

{kind=link}