#ставка #ипотека #экономика #кредит #недвижимость #Россия

Паровоз так быстро не тормозит )

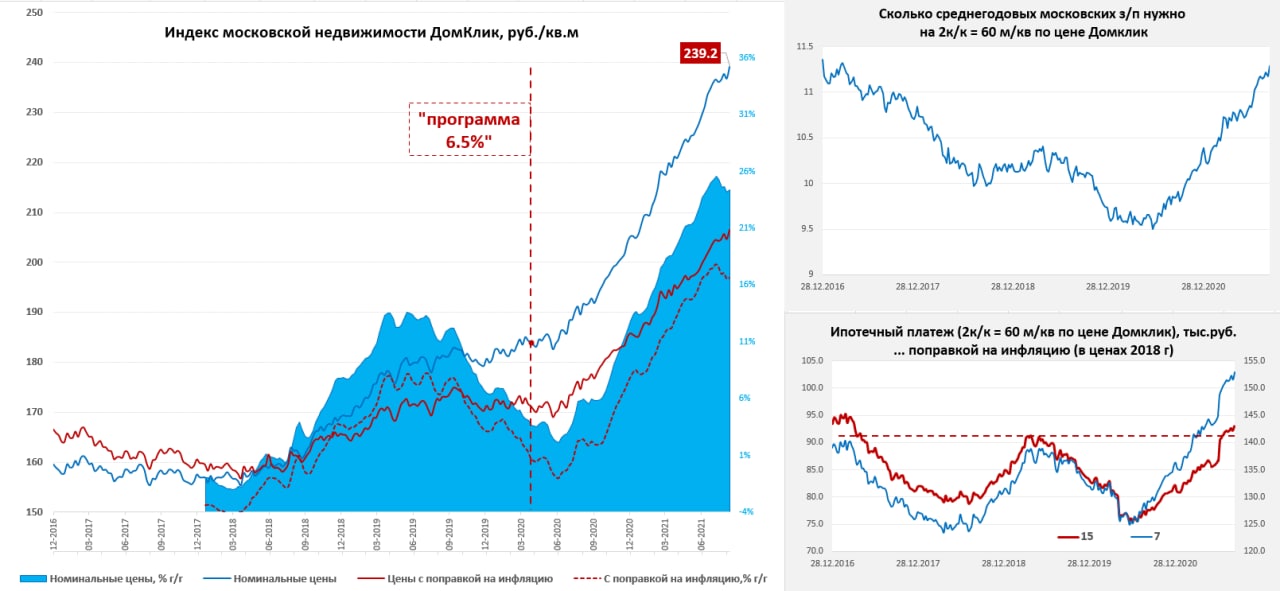

Данные индекса Мосбиржи на неделе зафиксировали рост цены московского метра сразу на 1% до 239.2 тыс., относительно начала года цена выросла на 16.6%. Рост средней за 4 недели цены относительно прошлого года составил 24.4%. При этом, объем льготной ипотеки сокращается дальше и составил всего 3.9 млрд руб. за неделю по России против ~30 млрд руб. до изменения программы, т.е. этот фактор себя исчерпал. Но банки стараются удерживать и не повышать ипотечные ставки, пытаясь нарастить объемы, а застройщики активно запускают собственные программы субсидирования вроде ипотеки от 0.1% до 5.5% (фактически это скидки), ну и сами скидки 4-5% уже норма, стало больше предложений ипотеки без первого взноса, на рынок выводятся более «компактные» объекты. Но одновременно застройщики продолжают повышать цены – подними цену и дай скидку/льготную ставку. На вторичном рынке – тоже скидки, но цена предложения уже не растет.

В этом плане формальный рост цены метра все еще выпиливает вверх, но при падении объемов и скидках… скидках. При этом, по данным Сбериндекса объем предложения новостроек в Москве взлетел на новые максимумы и сейчас на 40% выше, чем был в среднем за последние два с половиной года.

@truecon

Паровоз так быстро не тормозит )

Данные индекса Мосбиржи на неделе зафиксировали рост цены московского метра сразу на 1% до 239.2 тыс., относительно начала года цена выросла на 16.6%. Рост средней за 4 недели цены относительно прошлого года составил 24.4%. При этом, объем льготной ипотеки сокращается дальше и составил всего 3.9 млрд руб. за неделю по России против ~30 млрд руб. до изменения программы, т.е. этот фактор себя исчерпал. Но банки стараются удерживать и не повышать ипотечные ставки, пытаясь нарастить объемы, а застройщики активно запускают собственные программы субсидирования вроде ипотеки от 0.1% до 5.5% (фактически это скидки), ну и сами скидки 4-5% уже норма, стало больше предложений ипотеки без первого взноса, на рынок выводятся более «компактные» объекты. Но одновременно застройщики продолжают повышать цены – подними цену и дай скидку/льготную ставку. На вторичном рынке – тоже скидки, но цена предложения уже не растет.

В этом плане формальный рост цены метра все еще выпиливает вверх, но при падении объемов и скидках… скидках. При этом, по данным Сбериндекса объем предложения новостроек в Москве взлетел на новые максимумы и сейчас на 40% выше, чем был в среднем за последние два с половиной года.

@truecon

{kind=link}

#США #экономика #ФРС #долг #ставки #доллар #ликвидность #бюджет

«It would be a horrible act…»

На неделе ФРС сократила покупки гособлигаций до $7 млрд за неделю – это самый низкий объем покупок с января, но это обусловлено выходным днем на неделе. На следующей неделе объемы будут больше, должна добавиться большая покупка ипотечных бумаг. Общие активы ФРС прибавили за неделю всего $8.1 млрд, составив $8357 млрд. С конца июня ФРС в общей сложности купила ценных бумаг на $308 млрд, госдолг же сократился, за последние 10 недель была только одна неделя, когда объем выпуска госдолга был больше покупок UST со стороны ФРС и это не может не искажать ценообразование на рынке.

Но главный эмиссионный центр сейчас – это американский Минфин, а не ФРС. После небольшой паузы, он взялся за дело и потратил со своих счетов за неделю $96.2 млрд, а осталось на счетах ведомства Дж.Йеллен в ФРС всего $200.7 млрд. В итоге средства банков в ФРС выросли до нового максимума $5.67 трлн, из которых: на счетах $4.26 трлн (+$53 млрд за неделю) и в операциях обратного РЕПО $1.41 трлн (+$34 млрд за неделю). Так что долларов в финансовой системе стало еще больше, а у бюджетная заначка стремительно худеет.

С тревогой наблюдая за этим, Дж.Йеллен написала очередное письмо в Конгресс, указав на то, что уже в октябре будут исчерпаны все возможности финансирования бюджета и «…США впервые в нашей истории не смогут выполнить свои обязательства…». Минфин действительно тратит слишком быстро, об этом я уже писал, при такой динамике расходов, на ноябрь уже не хватит, правда в середине сентября большие налоговые поступления – они и определят, когда деньги у американского бюджета закончатся. Дж.Йеллен пугает конгрессменов шоками на рынках и большими проблемами, если решение будет приниматься в последний момент. Демократы неистово критикуют республиканцев за их отказ голосовать за лимит, вспоминая как сами согласились повысить лимит в прошлом, когда это нужно было Д.Трампу … и уже не стесняются в выражениях: «It would be a horrible act — a despicable act really» (с) Chuck Schumer. Но республиканцы, пока сделали Poker Face и ждут, когда демократы вместо болтовни придут с предложениями. С интересом наблюдаем за развитием событий и ждем последние $200 млрд от Минфина США.

P.S.: ЕЦБ, тем временем, потихоньку начинает сворачиваться и факт именно в этом, а не в комментариях К.Лагард вроде «The lady isn’t tapering»… процесс идет.

@truecon

«It would be a horrible act…»

На неделе ФРС сократила покупки гособлигаций до $7 млрд за неделю – это самый низкий объем покупок с января, но это обусловлено выходным днем на неделе. На следующей неделе объемы будут больше, должна добавиться большая покупка ипотечных бумаг. Общие активы ФРС прибавили за неделю всего $8.1 млрд, составив $8357 млрд. С конца июня ФРС в общей сложности купила ценных бумаг на $308 млрд, госдолг же сократился, за последние 10 недель была только одна неделя, когда объем выпуска госдолга был больше покупок UST со стороны ФРС и это не может не искажать ценообразование на рынке.

Но главный эмиссионный центр сейчас – это американский Минфин, а не ФРС. После небольшой паузы, он взялся за дело и потратил со своих счетов за неделю $96.2 млрд, а осталось на счетах ведомства Дж.Йеллен в ФРС всего $200.7 млрд. В итоге средства банков в ФРС выросли до нового максимума $5.67 трлн, из которых: на счетах $4.26 трлн (+$53 млрд за неделю) и в операциях обратного РЕПО $1.41 трлн (+$34 млрд за неделю). Так что долларов в финансовой системе стало еще больше, а у бюджетная заначка стремительно худеет.

С тревогой наблюдая за этим, Дж.Йеллен написала очередное письмо в Конгресс, указав на то, что уже в октябре будут исчерпаны все возможности финансирования бюджета и «…США впервые в нашей истории не смогут выполнить свои обязательства…». Минфин действительно тратит слишком быстро, об этом я уже писал, при такой динамике расходов, на ноябрь уже не хватит, правда в середине сентября большие налоговые поступления – они и определят, когда деньги у американского бюджета закончатся. Дж.Йеллен пугает конгрессменов шоками на рынках и большими проблемами, если решение будет приниматься в последний момент. Демократы неистово критикуют республиканцев за их отказ голосовать за лимит, вспоминая как сами согласились повысить лимит в прошлом, когда это нужно было Д.Трампу … и уже не стесняются в выражениях: «It would be a horrible act — a despicable act really» (с) Chuck Schumer. Но республиканцы, пока сделали Poker Face и ждут, когда демократы вместо болтовни придут с предложениями. С интересом наблюдаем за развитием событий и ждем последние $200 млрд от Минфина США.

P.S.: ЕЦБ, тем временем, потихоньку начинает сворачиваться и факт именно в этом, а не в комментариях К.Лагард вроде «The lady isn’t tapering»… процесс идет.

@truecon

{kind=link}

#ставки #инфляция #БанкРоссии #Россия

Банк России осторожно повысил ставки на 25 б.п. до 6.75%, но дал такие комментарии, что интерпретировать их можно только в одну сторону - ждем еще и выше, но просто чуть попозже ...

"При развитии ситуации в соответствии с базовым прогнозом Банк России допускает возможность дальнейших повышений ключевой ставки на ближайших заседаниях"

И тут же... ситуация развивается хуже, чем в прогнозе: "Инфляция складывается выше прогноза Банка России."

ДОП.: Э.С. Набиуллина: Ситуация может развиваться таким образом, что для того, чтобы вернуть инфляцию к 4% может понадобиться не одно повышение ключевой ставки. В этом смысле – да, сигнал стал чуть более жестким.

@truecon

Банк России осторожно повысил ставки на 25 б.п. до 6.75%, но дал такие комментарии, что интерпретировать их можно только в одну сторону - ждем еще и выше, но просто чуть попозже ...

"При развитии ситуации в соответствии с базовым прогнозом Банк России допускает возможность дальнейших повышений ключевой ставки на ближайших заседаниях"

И тут же... ситуация развивается хуже, чем в прогнозе: "Инфляция складывается выше прогноза Банка России."

ДОП.: Э.С. Набиуллина: Ситуация может развиваться таким образом, что для того, чтобы вернуть инфляцию к 4% может понадобиться не одно повышение ключевой ставки. В этом смысле – да, сигнал стал чуть более жестким.

@truecon

#инфляция #экономика #США #ФРС

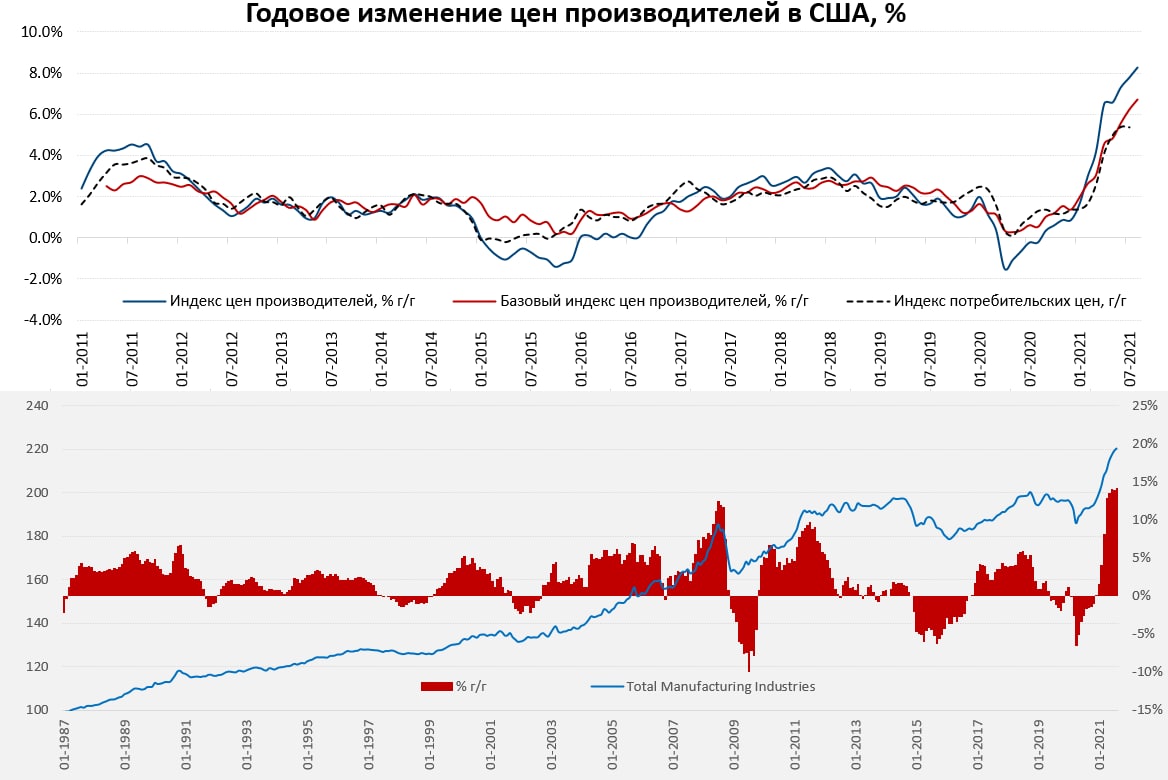

США: цены производителей растут дальше

Цены производителей в этот раз вышли раньше потребительских, прирост +0.7% м/м и +8.4% г/г. Без учета энергии и продуктов питания рост цен составил 0.6% м/м и 6.7% г/г. В этот раз ускорился рост цен на продукты питания (+2.9% м/м и +12.7% г/г), но немного замедлились цены на энергию (+0.4% м/м и 32.3% г/г). Товары без энергии и продуктов питания дорожают на 7.9% в год, услуги дорожают на 6.4% в год.

Для меня лично более интересен рост цен в обрабатывающей промышленности, он составил 0.55% м/м и 14.2% г/г, демонстрируя самый быстрый годовой прирост цен с 1985 года.

В США потребительские цены и цены производителей достаточно сильно взаимосвязаны, сейчас расхождение между ними максимально за десятилетие – это означает, что еще далеко не все переложено в потребительские цены.

@truecon

США: цены производителей растут дальше

Цены производителей в этот раз вышли раньше потребительских, прирост +0.7% м/м и +8.4% г/г. Без учета энергии и продуктов питания рост цен составил 0.6% м/м и 6.7% г/г. В этот раз ускорился рост цен на продукты питания (+2.9% м/м и +12.7% г/г), но немного замедлились цены на энергию (+0.4% м/м и 32.3% г/г). Товары без энергии и продуктов питания дорожают на 7.9% в год, услуги дорожают на 6.4% в год.

Для меня лично более интересен рост цен в обрабатывающей промышленности, он составил 0.55% м/м и 14.2% г/г, демонстрируя самый быстрый годовой прирост цен с 1985 года.

В США потребительские цены и цены производителей достаточно сильно взаимосвязаны, сейчас расхождение между ними максимально за десятилетие – это означает, что еще далеко не все переложено в потребительские цены.

@truecon

{kind=link}

#ВВП #экономика #нефть #Россия #ставка

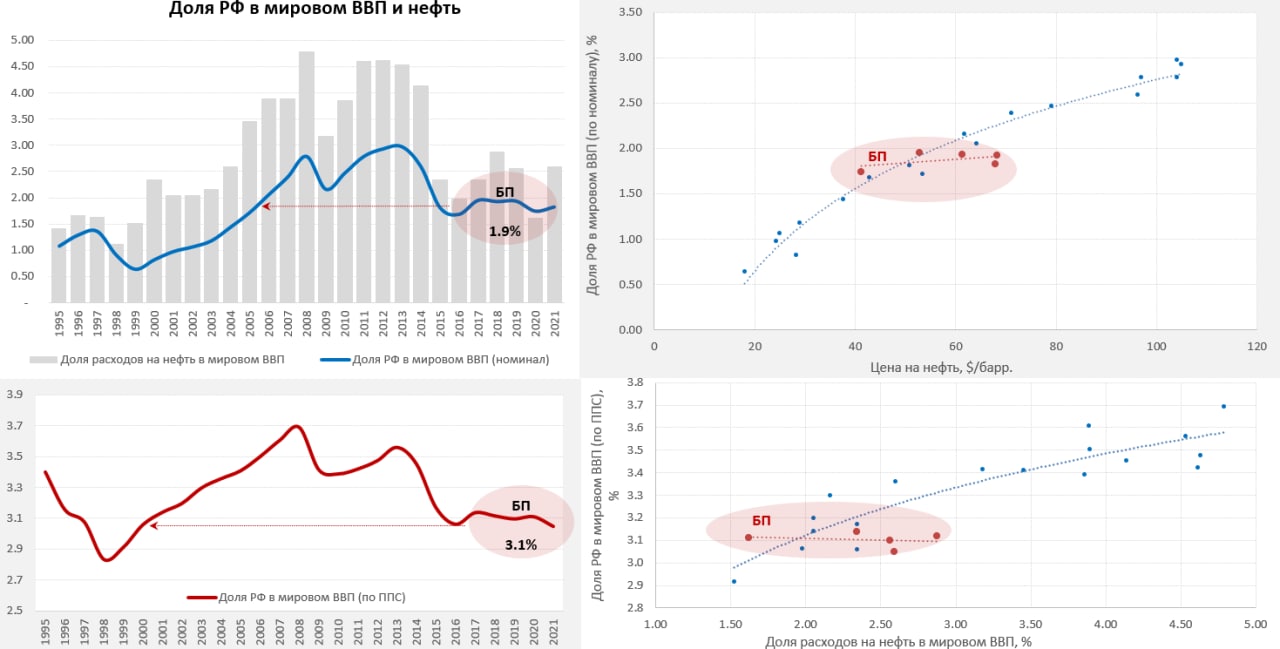

Отвязались … эффект БП

Если посмотреть на наш ВВП в контексте доли в мировой экономике, то в общем-то с 2017 года (перехода на «бюджетное правило»), мы действительно отвязались от нефти. Доля ВВП РФ по номиналу в процентах от мирового ВВП вот уже пятый год как колеблется в районе 1.9% от мирового ВВП (уровни 2005/2006 г.). По ППС (паритет покупательной способности) – доля российского ВВП в мировом ВВП тоже абсолютно стабильна находится вблизи 3.1% от мирового ВВП (уровни 2000 г.).

После перехода на бюджетное правило в общем-то все очень стабильно… это, кстати, неплохо подтверждает то, что именно является основным фактором колебаний ВВП в последние десятилетия

@truecon

Отвязались … эффект БП

Если посмотреть на наш ВВП в контексте доли в мировой экономике, то в общем-то с 2017 года (перехода на «бюджетное правило»), мы действительно отвязались от нефти. Доля ВВП РФ по номиналу в процентах от мирового ВВП вот уже пятый год как колеблется в районе 1.9% от мирового ВВП (уровни 2005/2006 г.). По ППС (паритет покупательной способности) – доля российского ВВП в мировом ВВП тоже абсолютно стабильна находится вблизи 3.1% от мирового ВВП (уровни 2000 г.).

После перехода на бюджетное правило в общем-то все очень стабильно… это, кстати, неплохо подтверждает то, что именно является основным фактором колебаний ВВП в последние десятилетия

@truecon

{kind=link}

#инфляция #транспорт

А они все растут ...

Cпотовые ставки контейнерных перевозок по основным торговым маршрутам Восток-Запад медленно ползут вверх и все-таки превысили $10 тыс., к 9 сентября стоимость достигла $10.08 тыс. Мало того, пока нет никаких сигналов на улучшение ситуации с поставками, надежность поставок остается низкой, а средние задержки продолжают расти несколько месяцев подряд.

@truecon

А они все растут ...

Cпотовые ставки контейнерных перевозок по основным торговым маршрутам Восток-Запад медленно ползут вверх и все-таки превысили $10 тыс., к 9 сентября стоимость достигла $10.08 тыс. Мало того, пока нет никаких сигналов на улучшение ситуации с поставками, надежность поставок остается низкой, а средние задержки продолжают расти несколько месяцев подряд.

@truecon

#экономика #США #безработица #инфляция

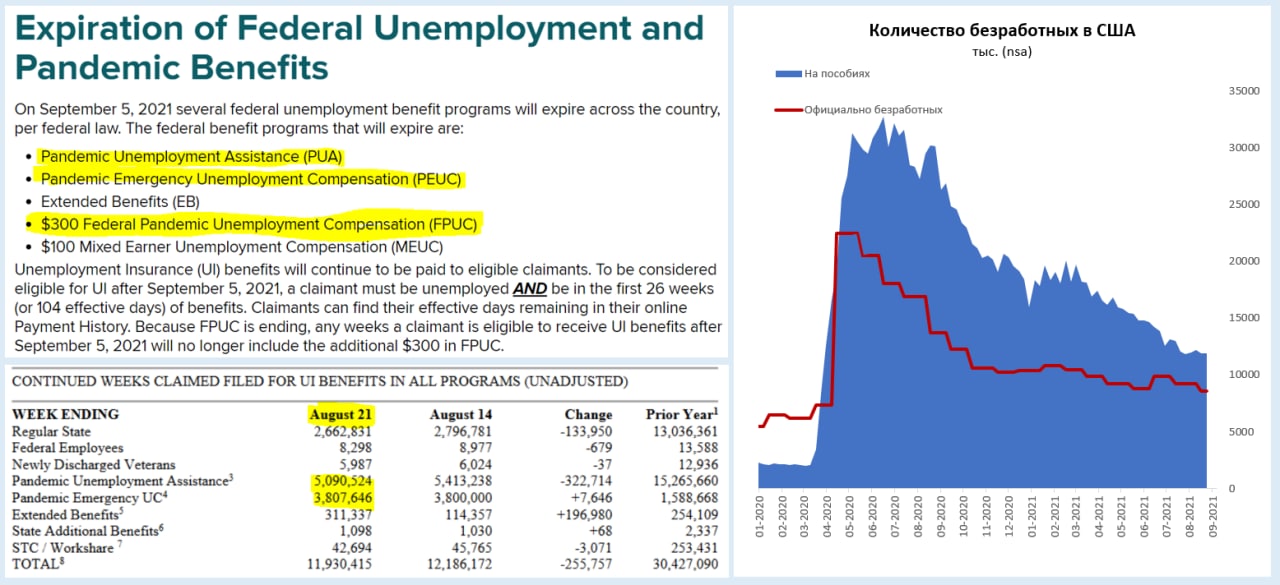

США: выплаты сворачиваются

5 сентября закончилась программа расширенных пособий по безработице, начиная с 6 сентября, т.е. «Дня труда» в США (символично), все дополнительные пособия сворачиваются. На 21 августа на двух крупнейших программах (PUA и PEUC) находилось 8.9 млн американцев. Перестанут выплачиваться федеральные доплаты $300 в неделю для всех (часть республиканских штатов от них уже давно отказались). В общем-то можно сказать, что самая масштабная программа выплат в США антикризисных пособий по безработице объемом более $0.8 трлн завершается. И самая неоднозначная программа, потому как размер пособий по ней составлял в разные периоды от $30 тыс. до $50 тыс. в год (что выше средней докризисной зарплаты десятков миллионов американцев), а максимальная длительность выплат могла быть до 89 недель. Эта программа стала одной из основных причин той абсурдной ситуации, когда объем открытых вакансий на рынке труда США составляет 10.9 млн и сохраняется огромный дефицит рабочей силы, при этом почти 12 млн американцев продолжают сидеть на пособиях. Занятость в сегменте низкооплачиваемых работников (<$27 тыс. в год) на 22% ниже докризисного уровня – они все на пособиях.

Как рынок труда США будет выходить из этого еще только предстоит увидеть, но после программ 2008 года (значительно менее интенсивных и длительных), далеко не все смогли вернуться на рынок труда. В этом плане осенние месяцы будут интересными, особенно в контексте того, что практически одновременно отменен и запрет на выселение, который действовал в США до второй половины августа. Не факт, что в сентябре все дружно побегут на рынок труда, т.к. определенные выплаты еще будут в сентябре… после 1.5 лет на пособии, да еще с некоторыми сбережениями (финансовые активы «нижних» 50% населения были в 1 квартале на $0.4 трлн больше докризисного уровня), многие американцы еще поторгуются за зарплаты. В такой ситуации мы можем увидеть осенью достаточно диковатые колебания показателей занятости в США +/- несколько миллионов рабочих мест... поэтому я бы ничему не удивлялся.

Текущие сверх нормального выплаты пособий по безработице можно оценивать в ~$0.3 трлн в год, что соответствует медианной зарплате ~6 млн американцев, работающих полный день… или зарплате 9-12 млн американцев с низким уровнем квалификации и оплаты труда. В этом плане новые рабочие места вряд ли значимо улучшат финансовое положение американских домохозяйств и простимулируют дополнительный спрос... и это еще одна интрига текущей ситуации, когда издержки и цены будут расти, а потребление особо расти не будет.

@truecon

США: выплаты сворачиваются

5 сентября закончилась программа расширенных пособий по безработице, начиная с 6 сентября, т.е. «Дня труда» в США (символично), все дополнительные пособия сворачиваются. На 21 августа на двух крупнейших программах (PUA и PEUC) находилось 8.9 млн американцев. Перестанут выплачиваться федеральные доплаты $300 в неделю для всех (часть республиканских штатов от них уже давно отказались). В общем-то можно сказать, что самая масштабная программа выплат в США антикризисных пособий по безработице объемом более $0.8 трлн завершается. И самая неоднозначная программа, потому как размер пособий по ней составлял в разные периоды от $30 тыс. до $50 тыс. в год (что выше средней докризисной зарплаты десятков миллионов американцев), а максимальная длительность выплат могла быть до 89 недель. Эта программа стала одной из основных причин той абсурдной ситуации, когда объем открытых вакансий на рынке труда США составляет 10.9 млн и сохраняется огромный дефицит рабочей силы, при этом почти 12 млн американцев продолжают сидеть на пособиях. Занятость в сегменте низкооплачиваемых работников (<$27 тыс. в год) на 22% ниже докризисного уровня – они все на пособиях.

Как рынок труда США будет выходить из этого еще только предстоит увидеть, но после программ 2008 года (значительно менее интенсивных и длительных), далеко не все смогли вернуться на рынок труда. В этом плане осенние месяцы будут интересными, особенно в контексте того, что практически одновременно отменен и запрет на выселение, который действовал в США до второй половины августа. Не факт, что в сентябре все дружно побегут на рынок труда, т.к. определенные выплаты еще будут в сентябре… после 1.5 лет на пособии, да еще с некоторыми сбережениями (финансовые активы «нижних» 50% населения были в 1 квартале на $0.4 трлн больше докризисного уровня), многие американцы еще поторгуются за зарплаты. В такой ситуации мы можем увидеть осенью достаточно диковатые колебания показателей занятости в США +/- несколько миллионов рабочих мест... поэтому я бы ничему не удивлялся.

Текущие сверх нормального выплаты пособий по безработице можно оценивать в ~$0.3 трлн в год, что соответствует медианной зарплате ~6 млн американцев, работающих полный день… или зарплате 9-12 млн американцев с низким уровнем квалификации и оплаты труда. В этом плане новые рабочие места вряд ли значимо улучшат финансовое положение американских домохозяйств и простимулируют дополнительный спрос... и это еще одна интрига текущей ситуации, когда издержки и цены будут расти, а потребление особо расти не будет.

@truecon

{kind=link}

#инфляция #экономика #Кризис #США #ФРС #доллар

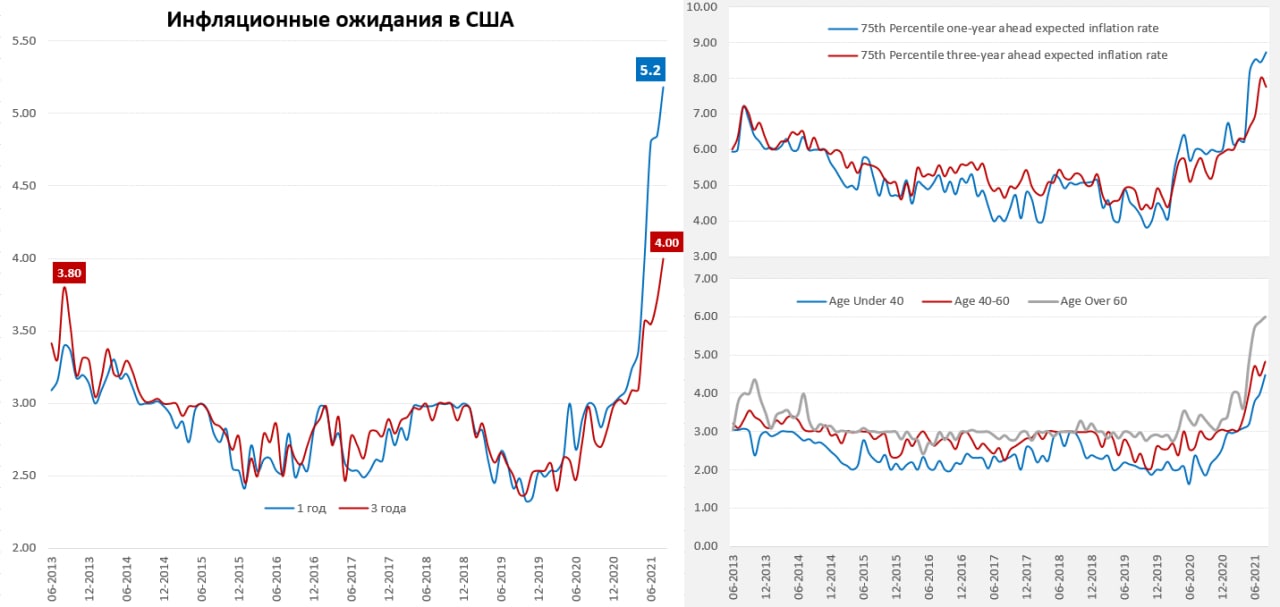

США: инфляционные ожидания все выше

Перед отчетом по инфляции традиционно свой отчет об инфляционных ожиданиях в США публикует ФРБ Нью-Йорка. В августе инфляционные ожидания американцев на ближайший год пробили потолок и выросли до 5.2%. На новый максимум вышли и ожидания на три года, уровень которых достиг 4.0% – это говорит о росте более устойчивых ожиданий инфляции в США, на которые еще недавно многие представители ФРС указывали как на стабильные. Теперь, особенно учитывая, что это обзор самой ФРС, говорить об этом станет сложнее.

Если до этого высокие инфляционные ожидания на ближайший год были характерны в основном старшему поколению (6.0%), то теперь они стремительно растут ожидания инфляции и среди более молодых американцев (4.5%), которые до сих пор что такое высокая инфляция знали только из учебников. Четверть наиболее опасающихся инфляции американцев ожидают инфляцию в ближайший год 8.7%, на три года их ожидания немного присели до 7.8%. Но даже у американцев, которые не верят особо в инфляцию, на ближайший год ожидания выросли до 2.7%. Неопределенность относительно будущей инфляции тоже на рекордных уровнях, т.е. американцы все меньше понимают, что будет дальше и ожидают, что их заработки будут расти всего на 2.5% в год, не покрывая ожидаемую инфляцию.

@truecon

США: инфляционные ожидания все выше

Перед отчетом по инфляции традиционно свой отчет об инфляционных ожиданиях в США публикует ФРБ Нью-Йорка. В августе инфляционные ожидания американцев на ближайший год пробили потолок и выросли до 5.2%. На новый максимум вышли и ожидания на три года, уровень которых достиг 4.0% – это говорит о росте более устойчивых ожиданий инфляции в США, на которые еще недавно многие представители ФРС указывали как на стабильные. Теперь, особенно учитывая, что это обзор самой ФРС, говорить об этом станет сложнее.

Если до этого высокие инфляционные ожидания на ближайший год были характерны в основном старшему поколению (6.0%), то теперь они стремительно растут ожидания инфляции и среди более молодых американцев (4.5%), которые до сих пор что такое высокая инфляция знали только из учебников. Четверть наиболее опасающихся инфляции американцев ожидают инфляцию в ближайший год 8.7%, на три года их ожидания немного присели до 7.8%. Но даже у американцев, которые не верят особо в инфляцию, на ближайший год ожидания выросли до 2.7%. Неопределенность относительно будущей инфляции тоже на рекордных уровнях, т.е. американцы все меньше понимают, что будет дальше и ожидают, что их заработки будут расти всего на 2.5% в год, не покрывая ожидаемую инфляцию.

@truecon

{kind=link}

#инфляция #экономика #США #ФРС

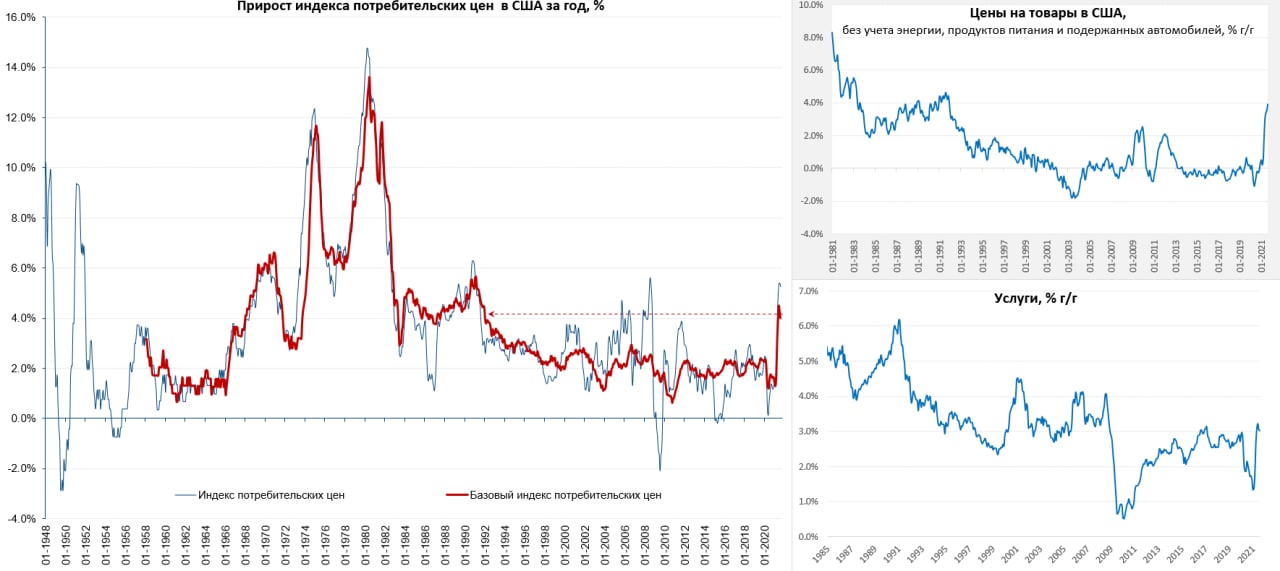

Ура, инфляция в США снизилась... но ...)

В августе инфляция в США составила всего 0.3% м/м и 5.3% г/г, без учета энергии и продуктов питания рост составил всего 0.1% м/м и 4.0% г/г. Низкой она от этого не стала. Из инфляции продолжают уходить разовые факторы – подержанные автомобили подешевели наконец-то на 1.5%, аренда автомобилей подешевела на 8.5% м/м, страхование авто -2.8% м/м. И пришли «ковидные» дефляционные факторы (тоже разовые) – резкое сокращение мобильности населения в августе привело к снижению цен на общественный транспорт - 5.5% м/м, в т.ч. на авиатранспорт -9.1% м/м, а также цен на проживание в отелях (-2.9% м/м). Все эти факторы снизили инфляцию на 0.2% процентных пункта. Правда частично это было компенсировано ростом цен на новые автомобили и бензин. Немного притормозил и рост цен на продукты питания +0.4% м/м и +3.7% г/г.

Но на этом фоне ускорился рост цен на товары для дома (+1.2% м/м), одежду (+0.4 м/м), товары для развлечений и спорта (+1% м/м). Сдерживающими инфляцию секторами остаются образование и медицина, правда уже в сентябре образование начнет отыгрывать вверх. Статистика начинает замечать стремительный рост цен на аренду жилья в США, хотя пока она его видит плохо +0.3% м/м и 2.1% г/г (вмененная рента +0.3% м/м и +2.6% г/г), но рост здесь начинает системно ускоряться.

Инфляция в августе оказалась немного ниже ожиданий, но основной фактор этого смягчения обусловлен сокращением активности в результате обострения пандемии и коррекции разовых факторов, что притормозило рост цен в секторе услуг до +0.1% м/м и +3.0% г/г. При этом услуги имеют значительный потенциал ускорения за счет аренды жилья, восстановления в образовании и медицине. При этом цены на товары без учета энергии, продуктов питания и подержанных автомобилей выросли на 0.7% м/м и рекордные с 1991 года 3.9% г/г.

Рынки, конечно, на первом этапе обрадовались – ФРС может не торопиться со сворачиванием QE, но долгой радости это не даст, т.к. основной импульс роста цен сейчас в районе 3.5-4% и это сильно выше целей ФРС, ноябрь остается основным месяцев начала tapering.

P.S.: опросы малого бизнеса США в августе показали, что он повышает цены и планирует повышать рекордными темпами с 1980 года, а вакансии и планы найма рекордны с 1973 года, а зарплаты он повышает рекордно с 1984 года.

@truecon

Ура, инфляция в США снизилась... но ...)

В августе инфляция в США составила всего 0.3% м/м и 5.3% г/г, без учета энергии и продуктов питания рост составил всего 0.1% м/м и 4.0% г/г. Низкой она от этого не стала. Из инфляции продолжают уходить разовые факторы – подержанные автомобили подешевели наконец-то на 1.5%, аренда автомобилей подешевела на 8.5% м/м, страхование авто -2.8% м/м. И пришли «ковидные» дефляционные факторы (тоже разовые) – резкое сокращение мобильности населения в августе привело к снижению цен на общественный транспорт - 5.5% м/м, в т.ч. на авиатранспорт -9.1% м/м, а также цен на проживание в отелях (-2.9% м/м). Все эти факторы снизили инфляцию на 0.2% процентных пункта. Правда частично это было компенсировано ростом цен на новые автомобили и бензин. Немного притормозил и рост цен на продукты питания +0.4% м/м и +3.7% г/г.

Но на этом фоне ускорился рост цен на товары для дома (+1.2% м/м), одежду (+0.4 м/м), товары для развлечений и спорта (+1% м/м). Сдерживающими инфляцию секторами остаются образование и медицина, правда уже в сентябре образование начнет отыгрывать вверх. Статистика начинает замечать стремительный рост цен на аренду жилья в США, хотя пока она его видит плохо +0.3% м/м и 2.1% г/г (вмененная рента +0.3% м/м и +2.6% г/г), но рост здесь начинает системно ускоряться.

Инфляция в августе оказалась немного ниже ожиданий, но основной фактор этого смягчения обусловлен сокращением активности в результате обострения пандемии и коррекции разовых факторов, что притормозило рост цен в секторе услуг до +0.1% м/м и +3.0% г/г. При этом услуги имеют значительный потенциал ускорения за счет аренды жилья, восстановления в образовании и медицине. При этом цены на товары без учета энергии, продуктов питания и подержанных автомобилей выросли на 0.7% м/м и рекордные с 1991 года 3.9% г/г.

Рынки, конечно, на первом этапе обрадовались – ФРС может не торопиться со сворачиванием QE, но долгой радости это не даст, т.к. основной импульс роста цен сейчас в районе 3.5-4% и это сильно выше целей ФРС, ноябрь остается основным месяцев начала tapering.

P.S.: опросы малого бизнеса США в августе показали, что он повышает цены и планирует повышать рекордными темпами с 1980 года, а вакансии и планы найма рекордны с 1973 года, а зарплаты он повышает рекордно с 1984 года.

@truecon

{kind=link}

#экономика #Китай #розница #производство #ВВП #долг

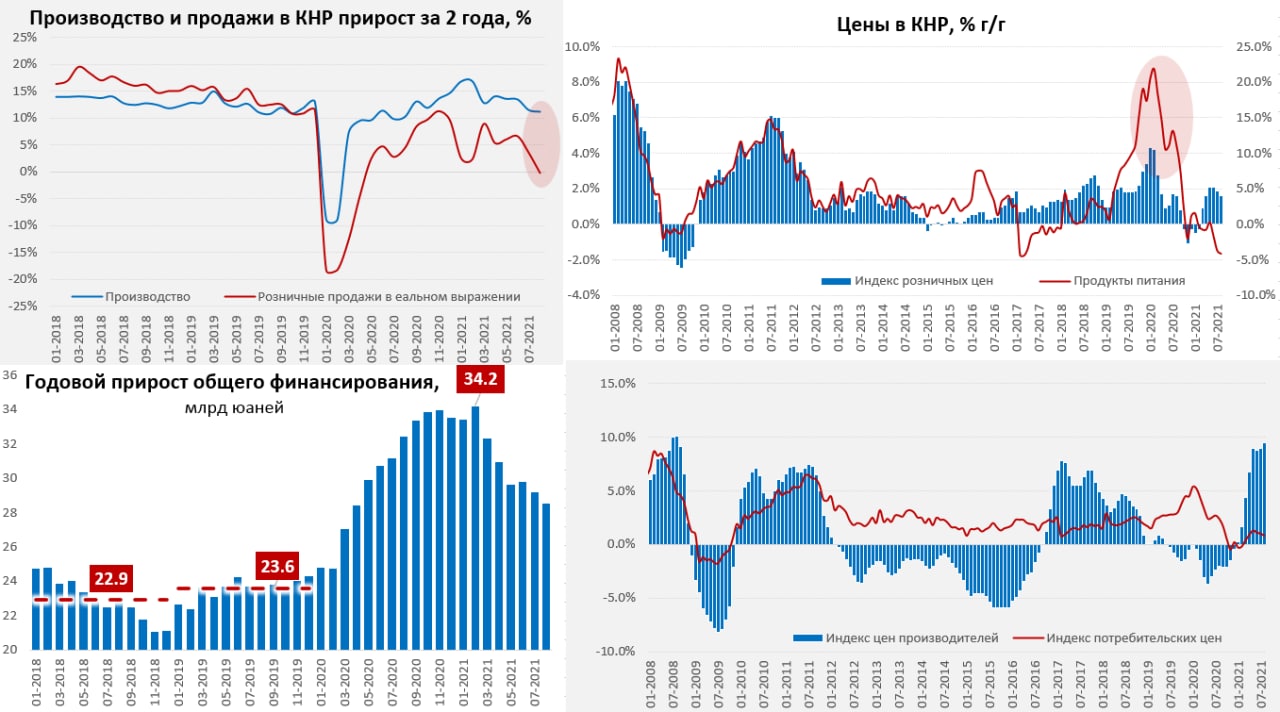

Китай: внутренний спрос в августе провалился

В августе, на фоне ограничений и давления со стороны властей на компании, китайская экономика продемонстрировала стремительное продолжение замедления. Рост промышленного производства замедлился до 5.3% г/г, но здесь есть поддержка со стороны экспорта, относительно 2019 года производство растет на 11.2%, что соответствует докризисной динамике (спасибо стимулам в развитых странах).

А вот с внутренним спросом ситуация крайне негативна, рост розничных продаж рухнул с 8.5% г/г до 2.5% г/г, но это в номинале. В реальном выражении рост продаж составил 0.9% г/г относительно августа прошлого года, т.к. розничные цены растут на 1.6% г/г. Фактические данные в рознице выглядят провально, потому как розничные продажи в реальном выражении были в августе ниже, чем в августе 2019 года на 0.2%, т.е. упали до уровней двухлетней давности. Темпы роста розничных продаж в принципе были низкими, но в августе все стало совсем печально – падали продажи товаров для дома (-5% г/г), одежды и обуви (-6% г/г), коммуникационного оборудования (-14.9% г/г), автомобилей (-7.4% г/г). Зато резко выросли продажи бензина и нефтепродуктов (+13.1% г/г), но это не продажи выросли, конечно, а розничные цены на топливо выросли на 18% г/г.

Кредитный импульс постепенно замедляется, хотя темпы роста кредитования продолжают оставаться достаточно высокими. Потребительская инфляция остается низкой (+0.8% г/г), но здесь большой вклад со стороны продуктов питания (-4.1% г/г), без учета которых инфляция составила 1.9% г/г. При этом, цены производителей растут рекордные на 9.5% г/г, правда этот рост не касается пока производства потребительских товаров – здесь рост производственных цен составляет всего 0.3% г/г, потому стремительный рост цен в промышленности не перекладывается пока в потребительскую инфляцию.

«Посадка» китайской экономики в августе была ускорена "ковидными" ограничениями, но и без них внутренний спрос здесь замедляется уже не первый месяц.

@truecon

Китай: внутренний спрос в августе провалился

В августе, на фоне ограничений и давления со стороны властей на компании, китайская экономика продемонстрировала стремительное продолжение замедления. Рост промышленного производства замедлился до 5.3% г/г, но здесь есть поддержка со стороны экспорта, относительно 2019 года производство растет на 11.2%, что соответствует докризисной динамике (спасибо стимулам в развитых странах).

А вот с внутренним спросом ситуация крайне негативна, рост розничных продаж рухнул с 8.5% г/г до 2.5% г/г, но это в номинале. В реальном выражении рост продаж составил 0.9% г/г относительно августа прошлого года, т.к. розничные цены растут на 1.6% г/г. Фактические данные в рознице выглядят провально, потому как розничные продажи в реальном выражении были в августе ниже, чем в августе 2019 года на 0.2%, т.е. упали до уровней двухлетней давности. Темпы роста розничных продаж в принципе были низкими, но в августе все стало совсем печально – падали продажи товаров для дома (-5% г/г), одежды и обуви (-6% г/г), коммуникационного оборудования (-14.9% г/г), автомобилей (-7.4% г/г). Зато резко выросли продажи бензина и нефтепродуктов (+13.1% г/г), но это не продажи выросли, конечно, а розничные цены на топливо выросли на 18% г/г.

Кредитный импульс постепенно замедляется, хотя темпы роста кредитования продолжают оставаться достаточно высокими. Потребительская инфляция остается низкой (+0.8% г/г), но здесь большой вклад со стороны продуктов питания (-4.1% г/г), без учета которых инфляция составила 1.9% г/г. При этом, цены производителей растут рекордные на 9.5% г/г, правда этот рост не касается пока производства потребительских товаров – здесь рост производственных цен составляет всего 0.3% г/г, потому стремительный рост цен в промышленности не перекладывается пока в потребительскую инфляцию.

«Посадка» китайской экономики в августе была ускорена "ковидными" ограничениями, но и без них внутренний спрос здесь замедляется уже не первый месяц.

@truecon

{kind=link}

#еврозона #ЕЦБ #инфляция #газ

$800...900...1000... кто больше?

Сегодня биржевые цены на газ в Европе растут еще на 10%+ и превысили $900 за 1000 метров кубических. В этот раз кошмаринг на фоне ожидаемых перебоев поставок из-за ураганf Николас в США и пожара на распределительной станции между Британией и Францией.

То что мы видим - это скорее агрессивный спекулятивный разгон. На самом деле газовые хранилища в Европе заполнены на 71% - да это меньше, чем в среднем на этот период, но суть в том что даже в самые холодные времена выборка из хранилищ в осенне-зимний период не превышала 70% их емкости - в этом плане да, мало но текущих запасов (786 TWh) больше, чем выбиралось в самые холодные зимы.

Update

@truecon

$800...900...1000... кто больше?

Сегодня биржевые цены на газ в Европе растут еще на 10%+ и превысили $900 за 1000 метров кубических. В этот раз кошмаринг на фоне ожидаемых перебоев поставок из-за ураганf Николас в США и пожара на распределительной станции между Британией и Францией.

То что мы видим - это скорее агрессивный спекулятивный разгон. На самом деле газовые хранилища в Европе заполнены на 71% - да это меньше, чем в среднем на этот период, но суть в том что даже в самые холодные времена выборка из хранилищ в осенне-зимний период не превышала 70% их емкости - в этом плане да, мало но текущих запасов (786 TWh) больше, чем выбиралось в самые холодные зимы.

Update

@truecon

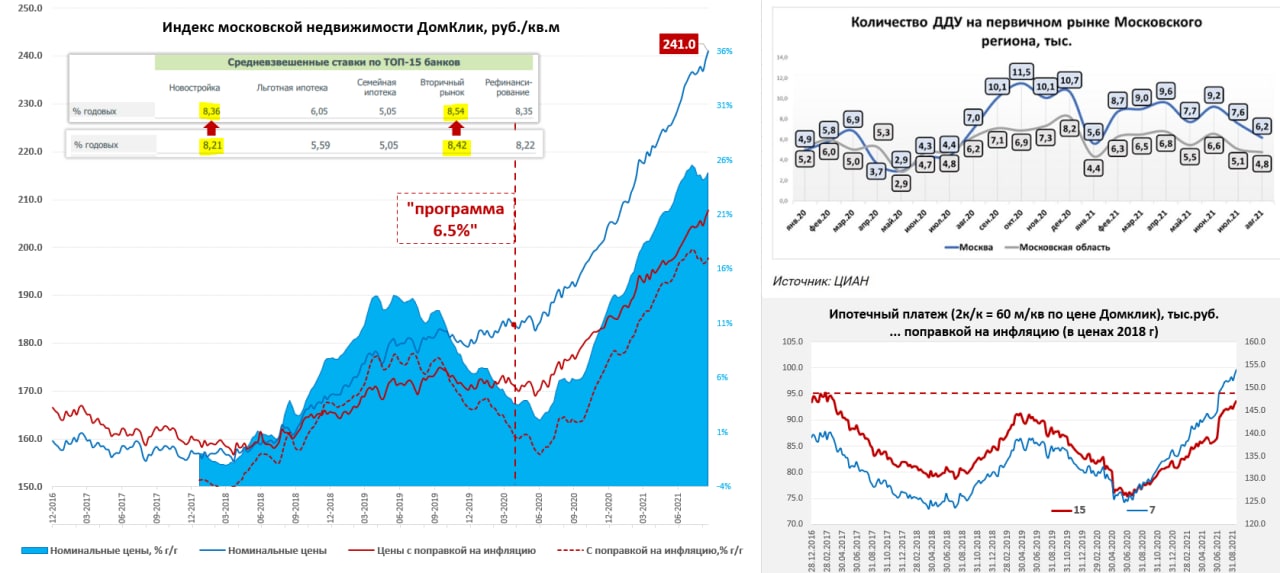

Московский метр – цены все растут, ставки пока не растут

Цена московского метра по данным индекса Мосбиржи на неделе прибавила еще 0.8% и составила 241 тыс. руб., что означает рост на 17.5% с начала года. Средняя за 4 недели цена выросла на 24.9% г/г, цены пока по инерции продолжают расти. В то же время, спрос на новостройки упал на 30%, это по количеству ДДУ (по метражу возможно еще больше).

До сих пор банки очень сдержанно корректировали ставки, предпочитая удерживать объемы, а не маржинальность. Средневзвешенная ставка на вторичном рынке по данным ДОМ.РФ выросла с 8.42% на 25 июня до 8.54% на 10 сентября, т.е. всего на 0.1 п.п., аналогично ипотека на новостройки без льгот подорожала с 8.21% до 8.36%, за тот же период индекс ставок по депозитам Frank RG вырос с 4.7% до 5.5%, ставка ЦБ выросла с 5.5% до 6.75%. Так что здесь повышение ставок ЦБ и ужесточение регулирования пока никакого влияния не оказало фактически.

@truecon

Цена московского метра по данным индекса Мосбиржи на неделе прибавила еще 0.8% и составила 241 тыс. руб., что означает рост на 17.5% с начала года. Средняя за 4 недели цена выросла на 24.9% г/г, цены пока по инерции продолжают расти. В то же время, спрос на новостройки упал на 30%, это по количеству ДДУ (по метражу возможно еще больше).

До сих пор банки очень сдержанно корректировали ставки, предпочитая удерживать объемы, а не маржинальность. Средневзвешенная ставка на вторичном рынке по данным ДОМ.РФ выросла с 8.42% на 25 июня до 8.54% на 10 сентября, т.е. всего на 0.1 п.п., аналогично ипотека на новостройки без льгот подорожала с 8.21% до 8.36%, за тот же период индекс ставок по депозитам Frank RG вырос с 4.7% до 5.5%, ставка ЦБ выросла с 5.5% до 6.75%. Так что здесь повышение ставок ЦБ и ужесточение регулирования пока никакого влияния не оказало фактически.

@truecon

{kind=link}

#ставка #ликвидность #экономика #кредит #Россия #бюжет #БанкРоссии #инфляция

Читая обзоры ЦБ …

Банк России опубликовал два обзора о ликвидности и рисках финрынков. Написано там много, но из интересного…

❗️Нерезиденты покупали валюту в августе (на 106 млрд руб.), чем качнули курс в конце месяца, но одновременно они активно скупали ОФЗ сразу на 176 млрд руб. за месяц, увеличив портфель до 3225 млрд руб. Правда доходности при этом выросли, особенно на длинном конце кривой (где нерезиденты обычно доминируют).

❗️Минфин резко нарастил заимствования и разместил долга на 419 млрд руб. – не удивительно, что доходности выросли, на самом деле они продолжают расти и в сентябре (доходность бескупонных ОФЗ на 10 лет 7.17%) – рынок начинает задумываться о том, где же в итоге остановится ЦБ по ставке.... и не зря )

❗️Ликвидности вроде бы хватает, но профицит ликвидности снизился. В реальности в сентябре, похоже, есть структурные проблемы у отдельных участников рынка и нарисовался дефицит коротких рублей перед закрытием квартала. Да еще и население в сентябре решило, что госвыплаты лучше обналичить … в итоге в наличные ушло 0.3 трлн руб.

❗️Депозиты рублевые растут не очень активно, ЦБ (с надеждой и верой) указывает на рост ставок по депозитам. И оно как бы верно – по данным Frank RG ставки по годовым депозитам населения выросли с мая на 1 п.п с 4.5% до 5.5%. Но есть нюанс – срочные средства сокращаются в пользу текущих и накопительных счетов… а здесь нужно учитывать, что разница в средних ставках между первыми и вторыми ~ 2 п.п. Т.е. рост ставок депозитов не сильно отражает рост стоимости привлеченных средств в банках. Отчетность Сбера в августе указывает на то, что практически никакого притока рублевых депозитов нет, есть рост счетов эскроу, рост валюты и валютная переоценка. И это при том, что Минфин залил в систему сотни миллиардов рублей выплат.

❗️Кредиты растут стремительно, единственное значимое сокращение в льготной ипотеке. Последние данные Сбера за август указывают на то, что кредит населению растет на 2.2% м/м и 25.7% г/г, т.е. даже ускорился. Данные Frank RG указывают на рекордные выдачи потребительских кредитов, ставки по ипотечным кредитам растут на символические 0.1 п.п. Банки стараются сдерживать рост ставок по кредитам, особенно по долгосрочным, ожидая, что в следующем году ставка ЦБ начнет снижаться.

Пока очевидно трансмиссия слабая, т.е. повышение ключевой ставки на 2.5 п.п. за полгода привело к росту ставок по депозитам на 0.5-1.5 п.п., но изменение структуры в пользу текущих и накопительных счетов этот рост частично дисконтирует. В итоге мы не видим какого-то значимого роста рублевых депозитов. Ставки по кредитам растут еще медленнее, а объемы кредитования продолжают агрессивно расти и в этом плане пока ни повышение ставок ЦБ, ни ужесточение регулирования значимого влияния на ситуацию не оказывают. И для Банка России это определенный вызов ... потому как пока ему не удалось как-то значимо изменить ситуацию, несмотря на достаточно активное повышение ставок и ужесточение регулирования.

P.S.: По оценкам ЦБ сезонно сглаженная инфляция в августе 0.65% м/м, что в пересчете на год 8.1% … учитывая, что в сентябре прошлого года инфляция была -0.1 м/м, видимо в этом сентябре разменяем 7% г/г.

@truecon

Читая обзоры ЦБ …

Банк России опубликовал два обзора о ликвидности и рисках финрынков. Написано там много, но из интересного…

❗️Нерезиденты покупали валюту в августе (на 106 млрд руб.), чем качнули курс в конце месяца, но одновременно они активно скупали ОФЗ сразу на 176 млрд руб. за месяц, увеличив портфель до 3225 млрд руб. Правда доходности при этом выросли, особенно на длинном конце кривой (где нерезиденты обычно доминируют).

❗️Минфин резко нарастил заимствования и разместил долга на 419 млрд руб. – не удивительно, что доходности выросли, на самом деле они продолжают расти и в сентябре (доходность бескупонных ОФЗ на 10 лет 7.17%) – рынок начинает задумываться о том, где же в итоге остановится ЦБ по ставке.... и не зря )

❗️Ликвидности вроде бы хватает, но профицит ликвидности снизился. В реальности в сентябре, похоже, есть структурные проблемы у отдельных участников рынка и нарисовался дефицит коротких рублей перед закрытием квартала. Да еще и население в сентябре решило, что госвыплаты лучше обналичить … в итоге в наличные ушло 0.3 трлн руб.

❗️Депозиты рублевые растут не очень активно, ЦБ (с надеждой и верой) указывает на рост ставок по депозитам. И оно как бы верно – по данным Frank RG ставки по годовым депозитам населения выросли с мая на 1 п.п с 4.5% до 5.5%. Но есть нюанс – срочные средства сокращаются в пользу текущих и накопительных счетов… а здесь нужно учитывать, что разница в средних ставках между первыми и вторыми ~ 2 п.п. Т.е. рост ставок депозитов не сильно отражает рост стоимости привлеченных средств в банках. Отчетность Сбера в августе указывает на то, что практически никакого притока рублевых депозитов нет, есть рост счетов эскроу, рост валюты и валютная переоценка. И это при том, что Минфин залил в систему сотни миллиардов рублей выплат.

❗️Кредиты растут стремительно, единственное значимое сокращение в льготной ипотеке. Последние данные Сбера за август указывают на то, что кредит населению растет на 2.2% м/м и 25.7% г/г, т.е. даже ускорился. Данные Frank RG указывают на рекордные выдачи потребительских кредитов, ставки по ипотечным кредитам растут на символические 0.1 п.п. Банки стараются сдерживать рост ставок по кредитам, особенно по долгосрочным, ожидая, что в следующем году ставка ЦБ начнет снижаться.

Пока очевидно трансмиссия слабая, т.е. повышение ключевой ставки на 2.5 п.п. за полгода привело к росту ставок по депозитам на 0.5-1.5 п.п., но изменение структуры в пользу текущих и накопительных счетов этот рост частично дисконтирует. В итоге мы не видим какого-то значимого роста рублевых депозитов. Ставки по кредитам растут еще медленнее, а объемы кредитования продолжают агрессивно расти и в этом плане пока ни повышение ставок ЦБ, ни ужесточение регулирования значимого влияния на ситуацию не оказывают. И для Банка России это определенный вызов ... потому как пока ему не удалось как-то значимо изменить ситуацию, несмотря на достаточно активное повышение ставок и ужесточение регулирования.

P.S.: По оценкам ЦБ сезонно сглаженная инфляция в августе 0.65% м/м, что в пересчете на год 8.1% … учитывая, что в сентябре прошлого года инфляция была -0.1 м/м, видимо в этом сентябре разменяем 7% г/г.

@truecon

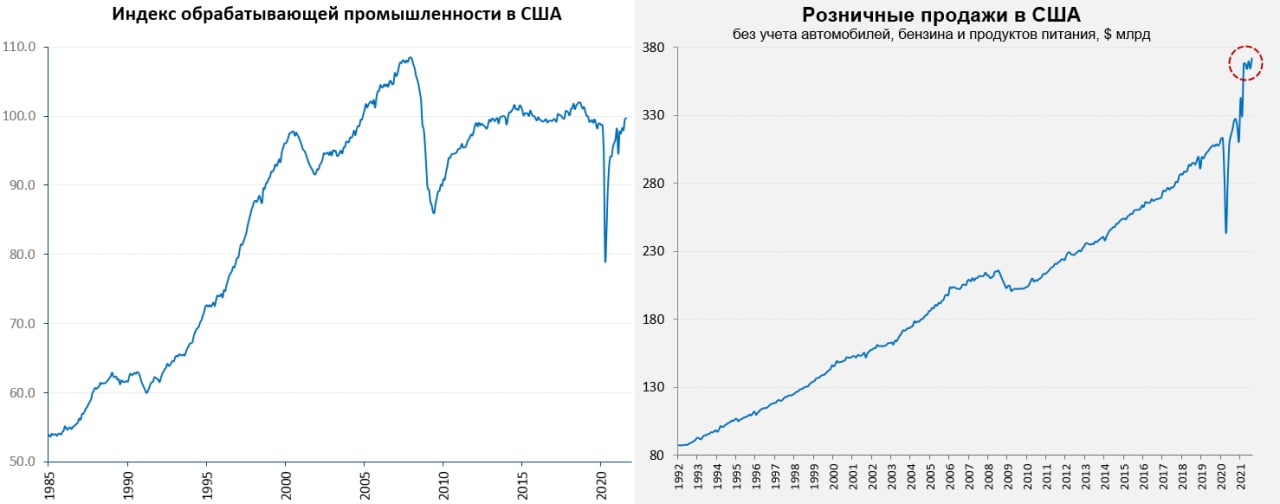

#экономика #США #кризис #розница #производство #инфляция

США: продажи выросли… но не выросли )

В целом август пока выходит крайне противоречиво, инфляция есть… но ее нет, продажи растут … но не растут, занятость не растет … но рекордный дефицит рабочей силы, а безработица снижается, промышленность чуть лучше, но это вряд ли компенсирует негатив в секторе услуг, из того, что есть август идет в режиме стагнации.

Розничные продажи в США за август выросли на 0.7% м/м и 15.8% г/г, но практически на такую же величину были пересмотрены вниз продажи за июль (с -1.1% м/м до -1.8% м/м). Вполне ожидаемо упали продажи автомобилей (-3.7% м/м), также плохо продавалась электроника (-3.1% м/м), а также товары для спорта и отдыха (-2.7 м/м). Это было компенсировано ростом продаж продуктов питания, товаров для дома, онлайн-продаж и универмагов. Все это вполне вписывается в августовскую историю - на фоне ковидного обострения, меньше стали перемещаться, больше сидеть дома и покупать товаров/продуктов. В целом продажи без учета автомобилей, бензина и продуктов питания за август компенсировали падение в июле, а последние полгода они находятся на достаточно стабильных уровнях. Правда это в номинале, в реальном выражении американская розница сползает вниз.

Американская промышленность в августе прибавила скромные 0.4% м/м и 5.9% г/г, но производство все еще было на 1.1% ниже уровней 2019 года. В обрабатывающей промышленности август был слабее +0.2% м/м и 5.9% г/г, но зато здесь производство на 0.2% выше уровней августа 2019 года. В целом ситуация здесь более-менее.

Настроения малого бизнеса США: немного улучшились, правда доходы упали… текущее повышение цен и планы повышения цен - рекорд за 41 год… открытые вакансии и планы по найму – тоже рекорд, но фактический найм – все плохо, квалификация кандидатов – хуже некуда, но з/п приходится увеличивать.

ФРБ Нью-Йорка: деловая активность выросла в сентябре, выросло все … новые заказы, поставки … сроки поставок – новый рекорд, невыполненные заказы – почти рекорд, занятость – почти рекорд … закупочные цены – вблизи максимума, количество компаний, которые повышают отпускные цены – рекорд.

ФРБ Филадельфии: деловая активность выросла в сентябре, правда с новыми заказами стало хуже, зато поставки и задержки – улучшились ... с закупочными ценами чуть получше, отпускные цены у максимумов.

@truecon

США: продажи выросли… но не выросли )

В целом август пока выходит крайне противоречиво, инфляция есть… но ее нет, продажи растут … но не растут, занятость не растет … но рекордный дефицит рабочей силы, а безработица снижается, промышленность чуть лучше, но это вряд ли компенсирует негатив в секторе услуг, из того, что есть август идет в режиме стагнации.

Розничные продажи в США за август выросли на 0.7% м/м и 15.8% г/г, но практически на такую же величину были пересмотрены вниз продажи за июль (с -1.1% м/м до -1.8% м/м). Вполне ожидаемо упали продажи автомобилей (-3.7% м/м), также плохо продавалась электроника (-3.1% м/м), а также товары для спорта и отдыха (-2.7 м/м). Это было компенсировано ростом продаж продуктов питания, товаров для дома, онлайн-продаж и универмагов. Все это вполне вписывается в августовскую историю - на фоне ковидного обострения, меньше стали перемещаться, больше сидеть дома и покупать товаров/продуктов. В целом продажи без учета автомобилей, бензина и продуктов питания за август компенсировали падение в июле, а последние полгода они находятся на достаточно стабильных уровнях. Правда это в номинале, в реальном выражении американская розница сползает вниз.

Американская промышленность в августе прибавила скромные 0.4% м/м и 5.9% г/г, но производство все еще было на 1.1% ниже уровней 2019 года. В обрабатывающей промышленности август был слабее +0.2% м/м и 5.9% г/г, но зато здесь производство на 0.2% выше уровней августа 2019 года. В целом ситуация здесь более-менее.

Настроения малого бизнеса США: немного улучшились, правда доходы упали… текущее повышение цен и планы повышения цен - рекорд за 41 год… открытые вакансии и планы по найму – тоже рекорд, но фактический найм – все плохо, квалификация кандидатов – хуже некуда, но з/п приходится увеличивать.

ФРБ Нью-Йорка: деловая активность выросла в сентябре, выросло все … новые заказы, поставки … сроки поставок – новый рекорд, невыполненные заказы – почти рекорд, занятость – почти рекорд … закупочные цены – вблизи максимума, количество компаний, которые повышают отпускные цены – рекорд.

ФРБ Филадельфии: деловая активность выросла в сентябре, правда с новыми заказами стало хуже, зато поставки и задержки – улучшились ... с закупочными ценами чуть получше, отпускные цены у максимумов.

@truecon

{kind=link}

#Китай #экономика #кризис

Тсс…

На фоне резкого замедления экономического роста… мощнейшего давления на крупнейшие китайские компании, которым уже почти без сомнений грозит разукрупнение, а также большие платежи в целях содействия "общему процветанию"… подходящей к банкротству China Evergrande Group с $300 млрд долга. Из Китая приходят «забавные» новости …

@truecon

Тсс…

На фоне резкого замедления экономического роста… мощнейшего давления на крупнейшие китайские компании, которым уже почти без сомнений грозит разукрупнение, а также большие платежи в целях содействия "общему процветанию"… подходящей к банкротству China Evergrande Group с $300 млрд долга. Из Китая приходят «забавные» новости …

@truecon

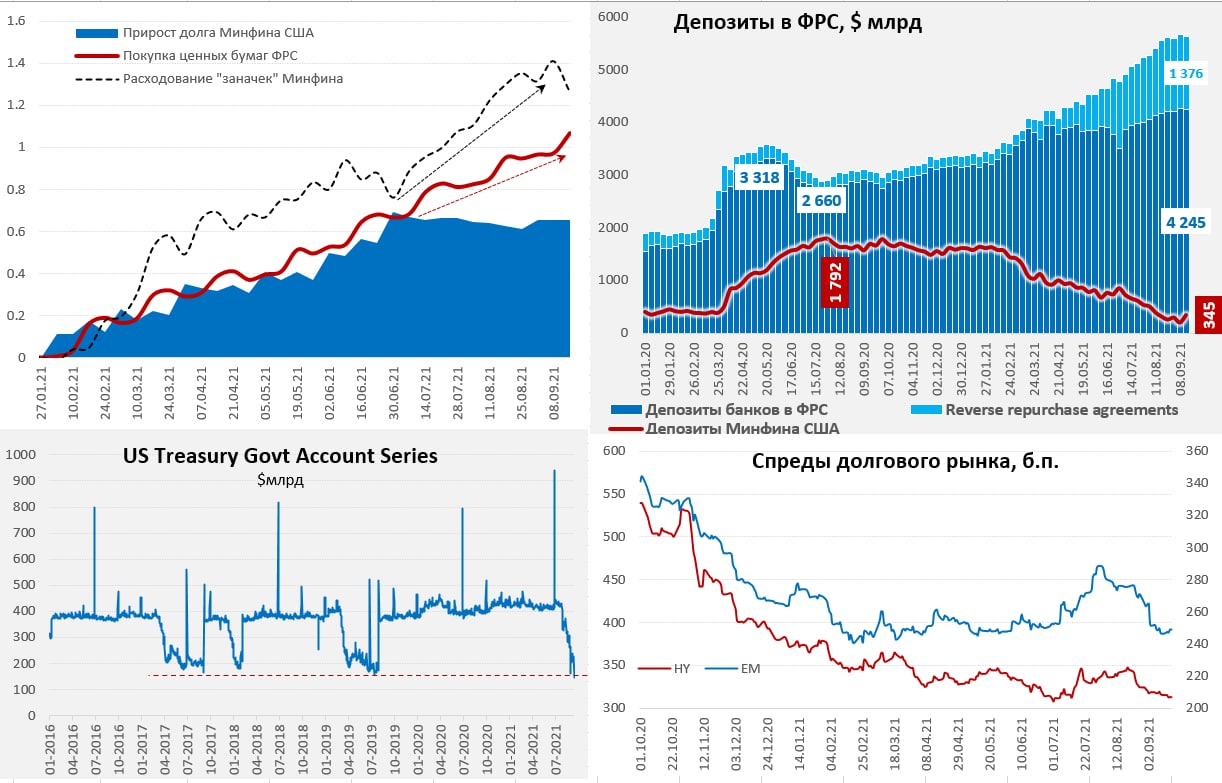

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

ФРС помогает ...

ФРС на неделе была щедра на покупки, т.к. это традиционная неделя покупки ипотечных бумаг. В итоге гособлигаций за неделю было куплено на $19.1 млрд и еще на $76.1 млрд куплено ипотечных бумаг, а активы ФРС за неделю выросли на $91.5 млрд до нового рекорда $8.45 трлн.

Минфин США крутится как может, чтобы провести рыночные заимствования, бюджет использовал уже большую часть своих «чрезвычайных» возможностей, вместе с этим 15 числа пришли долгожданные сентябрьские налоги. Все это позволило нарастить средства на бюджетных счетах в ФРС за неделю сразу на $144 млрд до $344.7 млрд. Крупные покупки ФРС компенсировали большую часть этого изъятия, потому средства на депозитах банков в ФРС сократились всего на $14.9 млрд, а обратные РЕПО сократились на $34.9 млрд – рынок США немного приуныл. Но теперь Минфин США уже будет в основном тратить … пока не поднимут потолок у бюджета есть более $300 млрд, чтобы тратить по $50-100 млрд в неделю.

Лидер республиканского меньшинства в сенате Митч Макконнелл предупредил министра финансов Джанет Йеллен о том, что они не собираются голосовать за лимит госдолга. Фактически республиканцы заявили о том, чтобы сами демократы брали на себя ответственность за весь тот бюджетный беспредел, который они устроили. У демократов осталось всего несколько недель, чтобы решиться, даже МВФ призвал не доходить до крайней точки.

Несмотря на то, что американский фондовый рынок выглядел не очень, рисковые активы были вполне в форме, спреды по ЕМ вблизи достигнутых минимумов, а спреды по «мусорным» облигациям даже немного припали, почти вернувшись к минимумам. Вообще, в последние месяцы на рынки ЕМ ликвидность начала просачиваться, несмотря на китайские события.

P.S.: Рынок, конечно, будет теперь ждать заседания ФРС 22 сентября… особенно интересны будут прогнозы ФРС по инфляции и ставкам. Данные, которые выходили, выдали противоречивую картинку, что делает разброс мнений достаточно широким, но ноябрь смотрится пока как основной месяц начала сворачивания QE. Сохраняется интрига вокруг переназначения главы ФРС, скандал с торговлей акциями некоторыми членами ФРС бросает тень на Дж.Пауэлла (самого состоятельного главы ФРС с большим портфелем акций). Он, конечно, распорядился насчет “нового и всестороннего” пересмотра этических правил, но все же…это в пользу тех, кто хотел бы его заменить.

@truecon

ФРС помогает ...

ФРС на неделе была щедра на покупки, т.к. это традиционная неделя покупки ипотечных бумаг. В итоге гособлигаций за неделю было куплено на $19.1 млрд и еще на $76.1 млрд куплено ипотечных бумаг, а активы ФРС за неделю выросли на $91.5 млрд до нового рекорда $8.45 трлн.

Минфин США крутится как может, чтобы провести рыночные заимствования, бюджет использовал уже большую часть своих «чрезвычайных» возможностей, вместе с этим 15 числа пришли долгожданные сентябрьские налоги. Все это позволило нарастить средства на бюджетных счетах в ФРС за неделю сразу на $144 млрд до $344.7 млрд. Крупные покупки ФРС компенсировали большую часть этого изъятия, потому средства на депозитах банков в ФРС сократились всего на $14.9 млрд, а обратные РЕПО сократились на $34.9 млрд – рынок США немного приуныл. Но теперь Минфин США уже будет в основном тратить … пока не поднимут потолок у бюджета есть более $300 млрд, чтобы тратить по $50-100 млрд в неделю.

Лидер республиканского меньшинства в сенате Митч Макконнелл предупредил министра финансов Джанет Йеллен о том, что они не собираются голосовать за лимит госдолга. Фактически республиканцы заявили о том, чтобы сами демократы брали на себя ответственность за весь тот бюджетный беспредел, который они устроили. У демократов осталось всего несколько недель, чтобы решиться, даже МВФ призвал не доходить до крайней точки.

Несмотря на то, что американский фондовый рынок выглядел не очень, рисковые активы были вполне в форме, спреды по ЕМ вблизи достигнутых минимумов, а спреды по «мусорным» облигациям даже немного припали, почти вернувшись к минимумам. Вообще, в последние месяцы на рынки ЕМ ликвидность начала просачиваться, несмотря на китайские события.

P.S.: Рынок, конечно, будет теперь ждать заседания ФРС 22 сентября… особенно интересны будут прогнозы ФРС по инфляции и ставкам. Данные, которые выходили, выдали противоречивую картинку, что делает разброс мнений достаточно широким, но ноябрь смотрится пока как основной месяц начала сворачивания QE. Сохраняется интрига вокруг переназначения главы ФРС, скандал с торговлей акциями некоторыми членами ФРС бросает тень на Дж.Пауэлла (самого состоятельного главы ФРС с большим портфелем акций). Он, конечно, распорядился насчет “нового и всестороннего” пересмотра этических правил, но все же…это в пользу тех, кто хотел бы его заменить.

@truecon

{kind=link}

Forwarded from ACI Russia

Сегодня в 18:00 встречаемся в СН Pro Markets - ACI Russia с Сергеем Романчуком, Егором Сусиным, Николаем Кащеевым, Григорием Исаевым и говорим о самом интересном и актуальном за неделю: «Газ, QE, Инфляция». Ждём ваших комментариев! Присоединиться

{kind=link}

#экономика #США #кризис #инфляция

Мичиганский университет: на дне

После провала в августе, настроения американских потребителей в начале сентября по данным Мичиганского университета остаются на дне, близком кризисным минимумам весны 2020 года. Индекс оценки текущей ситуации немного снизился, индекс ожиданий немного вырос. У американцев худшие за 5 лет ожидания относительно роста их реальных доходов в ближайшие пять лет и ожидания эти устойчиво ухудшаются.

Инфляционные ожидания на ближайший год немного выросли и составили 4.7% (медиана), они третий месяц подряд держатся у максимумов. Инфляционные ожидания на 5 лет остаются на уровне августа и составили 2.9%.

Текущую ситуацию с ценами на товары долгосрочного пользования американцы оценивают, как худшую с весны 1980 года. Ситуацию с ценами на автомобили американцы оценивают как худшую за весь период расчета показателей с 1978 года. Аналогично и с домами, американцы считают текущие ценовые условия худшими с 1978 года. Сводный индекс ценовых условий для покупки товаров долгосрочного пользования, автомобилей и жилья рухнул на новые минимумы.

Настроения остались крайне плохими, инфляционные ожидания остаются высокими – они не выросли, но и не снизились.

@truecon

Мичиганский университет: на дне

После провала в августе, настроения американских потребителей в начале сентября по данным Мичиганского университета остаются на дне, близком кризисным минимумам весны 2020 года. Индекс оценки текущей ситуации немного снизился, индекс ожиданий немного вырос. У американцев худшие за 5 лет ожидания относительно роста их реальных доходов в ближайшие пять лет и ожидания эти устойчиво ухудшаются.

Инфляционные ожидания на ближайший год немного выросли и составили 4.7% (медиана), они третий месяц подряд держатся у максимумов. Инфляционные ожидания на 5 лет остаются на уровне августа и составили 2.9%.

Текущую ситуацию с ценами на товары долгосрочного пользования американцы оценивают, как худшую с весны 1980 года. Ситуацию с ценами на автомобили американцы оценивают как худшую за весь период расчета показателей с 1978 года. Аналогично и с домами, американцы считают текущие ценовые условия худшими с 1978 года. Сводный индекс ценовых условий для покупки товаров долгосрочного пользования, автомобилей и жилья рухнул на новые минимумы.

Настроения остались крайне плохими, инфляционные ожидания остаются высокими – они не выросли, но и не снизились.

@truecon

{kind=link}

#Кризис #инфляция #еврозона #экономика

Германия … цены … назад в 1970-е

Цены производителей в Германии за август выдали рост на 1.5% м/м и 12% г/г, годовые темпы роста цен стали максимальными с декабря 1974 года, т.е. времен первого нефтяного кризиса.

Основным виновником такого роста цен, конечно, стали цены на энергию, которые выросли на 3.3% м/м и 24% г/г. Без учета роста цен на энергию рост тоже достаточно агрессивный и составил 8.3% г/г. По многим категориям сырья цены растут на десятки процентов, но пока достаточно скромно растут цены производства потребительских товаров (2.9% г/г по товарам долгосрочного пользования и 2.1% г/г по товарам краткосрочного пользования).

Ведь это еще не осень-зима, а уже ценовой "шок" производителей для Германии сопоставим с нефтяными кризисами 1970-х. Конечно, в текущем росте значимую роль играет эффект базы прошлого года, но даже рост цен за 2 года составил 10.5%, что сопоставимо с первой волной разгона цен в 1969/71 гг. Бундесбанк в такой ситуации может более агрессивно продавливать ужесточение.

@truecon

Германия … цены … назад в 1970-е

Цены производителей в Германии за август выдали рост на 1.5% м/м и 12% г/г, годовые темпы роста цен стали максимальными с декабря 1974 года, т.е. времен первого нефтяного кризиса.

Основным виновником такого роста цен, конечно, стали цены на энергию, которые выросли на 3.3% м/м и 24% г/г. Без учета роста цен на энергию рост тоже достаточно агрессивный и составил 8.3% г/г. По многим категориям сырья цены растут на десятки процентов, но пока достаточно скромно растут цены производства потребительских товаров (2.9% г/г по товарам долгосрочного пользования и 2.1% г/г по товарам краткосрочного пользования).

Ведь это еще не осень-зима, а уже ценовой "шок" производителей для Германии сопоставим с нефтяными кризисами 1970-х. Конечно, в текущем росте значимую роль играет эффект базы прошлого года, но даже рост цен за 2 года составил 10.5%, что сопоставимо с первой волной разгона цен в 1969/71 гг. Бундесбанк в такой ситуации может более агрессивно продавливать ужесточение.

@truecon

{kind=link}